Download presentation

Presentation is loading. Please wait.

1

CHAPTER 8 存 貨

2

8-1 存貨的認定 一 在途存貨(Goods in Transit) 二 寄銷品(Consignment-out) 三 分期付款銷售之貨品

8-1 存貨的認定 一 在途存貨(Goods in Transit) 起運點交貨 目的地交貨 二 寄銷品(Consignment-out) 三 分期付款銷售之貨品

起運點交貨. 目的地交貨. 二 寄銷品(Consignment-out) 三 分期付款銷售之貨品.")

3

起運點交貨 運輸途中,買方分錄 在途存貨 ×× 銀行存款或應付帳款 ×× 賣方分錄: 銷貨成本 ×× 存 貨 ×× 貨到收貨後,買方分錄

在途存貨 ×× 銀行存款或應付帳款 ×× 賣方分錄: 銷貨成本 ×× 存 貨 ×× 貨到收貨後,買方分錄 存貨(或進貨) ×× 在途存貨 ××

×× 在途存貨 ××")

4

目的地交貨 運輸途中,賣方分錄 在途存貨 ×× 存 貨 ×× 貨到收貨後,賣方分錄: 銷貨成本 ×× 在途存貨 ×× 買方分錄:

在途存貨 ×× 存 貨 ×× 貨到收貨後,賣方分錄: 銷貨成本 ×× 在途存貨 ×× 買方分錄: 存貨 ×× 銀行存款或應付帳款 ××

5

8-2 存貨成本之原始評價 一 成本基礎 1.存貨成本 存貨成本係指為使貨品達於可售狀態及地點所發生之一切合理必要支出,包括進貨價格、進貨運費、保險費、稅捐、驗收、倉儲等費用。

6

8-2 存貨成本之原始評價 一 成本基礎 2.進貨折扣 會計處理方式,常見的有總額法、淨額法與備抵法三種

8-2 存貨成本之原始評價 一 成本基礎 2.進貨折扣 會計處理方式,常見的有總額法、淨額法與備抵法三種 勝大公司5月1日賒購商品$10,000,付款條件為2/10,n/30,5月10日償還一半之貨款,其餘半數於5月30日付清。

7

總額法 進貨時以現金折扣前之總金額入帳 5/1 存(進)貨 10,000 應付帳款 10,000

5/ 存(進)貨 ,000 應付帳款 ,000 5月10日償付一半貨款,可享有2%折扣,計$4,900。 5/10 應付帳款 ,000 現 金 ,900 進貨折扣 *「進貨折扣」列於損益表中,為「進貨」之減項。 5月30日付清另一半貨款,因已過了10天的折扣期間,無法享受折扣。 5/30 應付帳款 ,000 現 金 ,000

貨 10,000 應付帳款 10,000. 5月10日償付一半貨款,可享有2%折扣,計$4,900。 5/10 應付帳款 5,000 現 金 4,900 進貨折扣 100. *「進貨折扣」列於損益表中,為「進貨」之減項。 5月30日付清另一半貨款,因已過了10天的折扣期間,無法享受折扣。 5/30 應付帳款 5,000 現 金 5,000.")

8

(2) 淨額法 進貨時,即以折扣後之金額入帳。 5/1 存(進)貨 9,800 應付帳款 9,800

5/1 存(進)貨 ,800 應付帳款 ,800 5月10日償付一半貨款,計$4,900。 5/10 應付帳款 ,900 現 金 ,900 5月30日償付剩餘貨款$5,000,無法享受折扣。 5/30 應付帳款 ,900 未享進貨折扣* 現 金 ,000 *「未享進貨折扣」在損益表上列為「其他費用」 項目。

貨 9,800 應付帳款 9,800. 5月10日償付一半貨款,計$4,900。 5/10 應付帳款 4,900 現 金 4,900. 5月30日償付剩餘貨款$5,000,無法享受折扣。 5/30 應付帳款 4,900 未享進貨折扣* 100 現 金 5,000. *「未享進貨折扣」在損益表上列為「其他費用」 項目。")

9

(3) 備抵法 5/1 存(進)貨 9,800 備抵進貨折扣 200 應付帳款 10,000

5/1 存(進)貨 ,800 備抵進貨折扣 應付帳款 ,000 5/10 應付帳款 ,000 現 金 ,900 備抵進貨折扣 5/30 應付帳款 ,000 未享進貨折扣 現 金 ,000 備抵進貨折扣 *「未享進貨折扣」與淨額法相同,在損益表上列 為「其他費用」項目。

貨 9,800 備抵進貨折扣 200 應付帳款 10,000. 5/10 應付帳款 5,000 現 金 4,900 備抵進貨折扣 /30 應付帳款 5,000 未享進貨折扣 100 現 金 5,000 備抵進貨折扣 100. *「未享進貨折扣」與淨額法相同,在損益表上列. 為「其他費用」項目。")

10

8-2 存貨成本之原始評價 二 淨變現價值(Net Realizable Value)

8-2 存貨成本之原始評價 二 淨變現價值(Net Realizable Value) 少數商品如政府保證價格收購之產品(大宗農產品)、貴重金屬(黃金、白銀)等,一般公認會計原則准許其存貨以淨變現價值或售價入帳,而非以成本評價。

少數商品如政府保證價格收購之產品(大宗農產品)、貴重金屬(黃金、白銀)等,一般公認會計原則准許其存貨以淨變現價值或售價入帳,而非以成本評價。")

11

8-3 存貨盤存制度 一 定期盤存制(Periodic Inventory System)

8-3 存貨盤存制度 一 定期盤存制(Periodic Inventory System) 在定期盤存制之下,並不須保有每日的存貨數量資料,而只須在一定期間後,實地盤點期末存貨數量乘上單位成本,再求出期末存貨成本,故又稱為實地盤存制(phsical inventory system)。

在定期盤存制之下,並不須保有每日的存貨數量資料,而只須在一定期間後,實地盤點期末存貨數量乘上單位成本,再求出期末存貨成本,故又稱為實地盤存制(phsical inventory system)。")

12

在定期盤存制之下,進貨時借記「進貨」,貸記「現金」或「應付帳款」,期末盤點時,再將期末存貨轉入「存貨」科目中。

13

8-3 存貨盤存制度 二 永續盤存制(Perpetual Inventory System)

8-3 存貨盤存制度 二 永續盤存制(Perpetual Inventory System) 在永續盤存制之下,帳冊上需持續記錄各類存貨數量資料,因此,記載存貨增加、減少、結餘的數量、金額詳細分類帳是必要的。採用永續盤存制度時,仍需至少每年實地盤點存貨一次,以核對帳冊所記載之存貨數字是否與庫存數量相吻合。

在永續盤存制之下,帳冊上需持續記錄各類存貨數量資料,因此,記載存貨增加、減少、結餘的數量、金額詳細分類帳是必要的。採用永續盤存制度時,仍需至少每年實地盤點存貨一次,以核對帳冊所記載之存貨數字是否與庫存數量相吻合。")

14

會計處理方式僅設一「存貨」科目,進貨時借記「存貨」,貸記「現金」或「應付帳款」,銷貨時除記錄銷貨收入外,同時並借記「銷貨成本」,貸記「存貨」,以記錄存貨之減少。

15

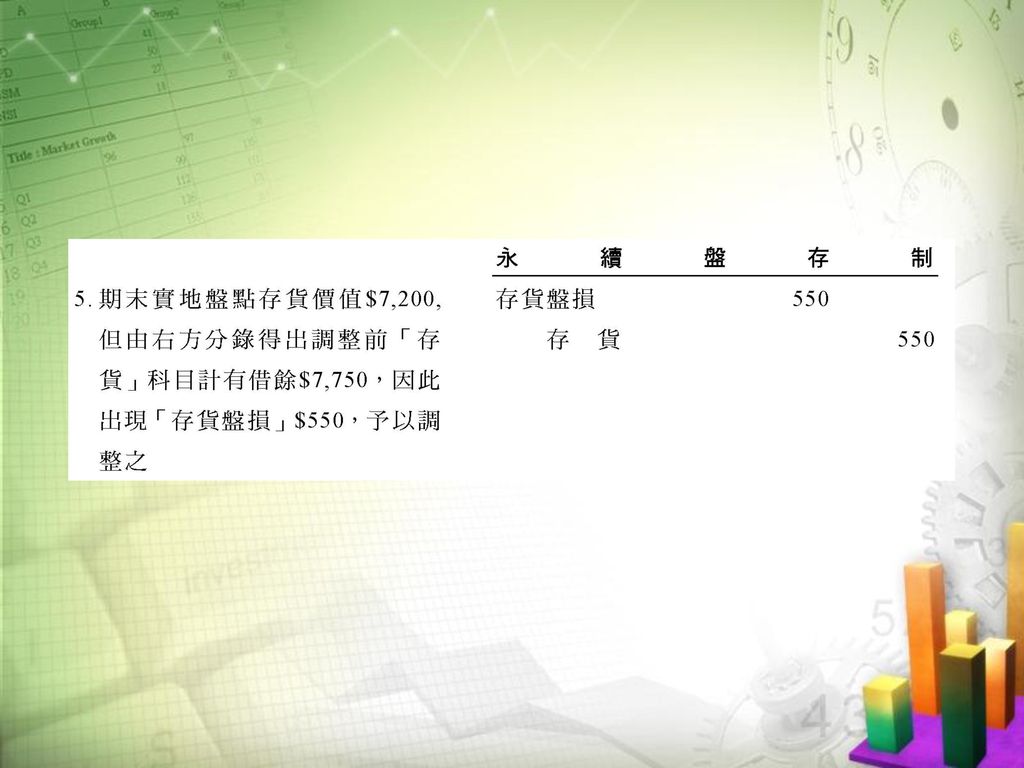

存貨盤盈時調整分錄為: 存 貨 ×× 存貨盤盈 ×× *「存貨盤盈」在損益表中列為其他收入。 存貨盤損時調整分錄為: 存貨盤損 ×× 存 貨 ×× *「存貨盤損」在損益表中列為其他損失。

16

8-3 存貨盤存制度 三 兩種制度之會計處理方法

20

8-4 存貨成本流動方式 一 個別認定法(Specific Identification Method) 二 存貨成本流動假設

8-4 存貨成本流動方式 一 個別認定法(Specific Identification Method) 二 存貨成本流動假設 1 . 先進先出法(first-in, first-out,簡稱為 FIFO)。 2 . 平均法(average cost method)。 3 . 後進先出法(last-in, first-out,簡稱為 LIFO)。

二 存貨成本流動假設. 1 . 先進先出法(first-in, first-out,簡稱為. FIFO)。 2 . 平均法(average cost method)。 3 . 後進先出法(last-in, first-out,簡稱為. LIFO)。")

21

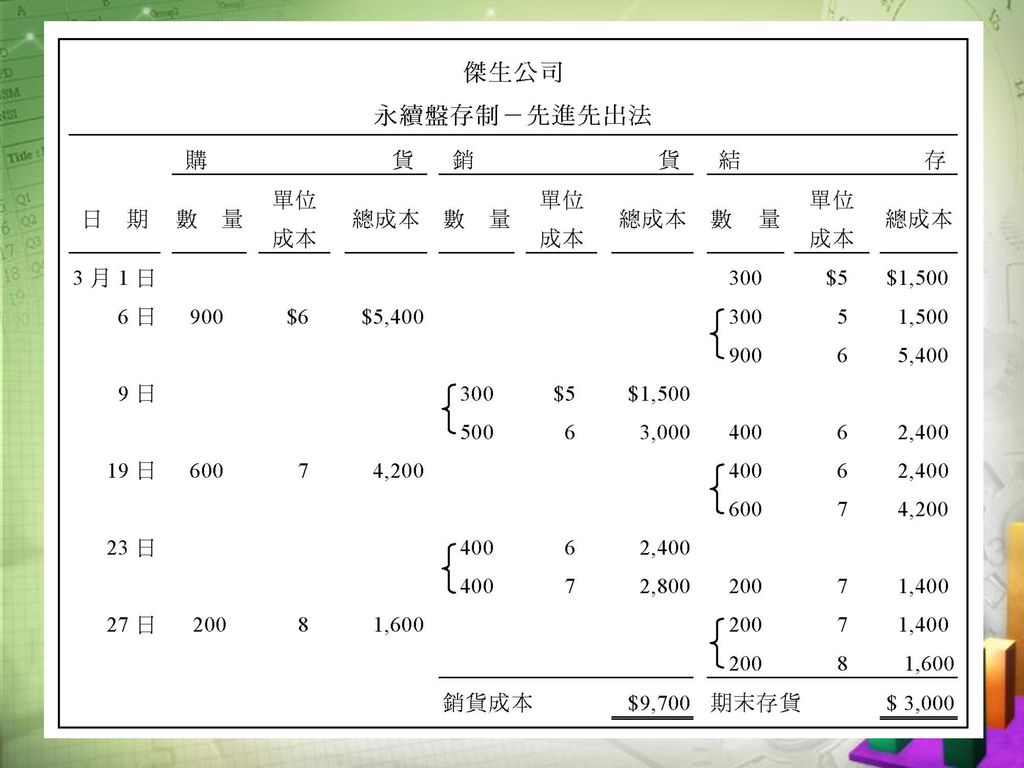

傑生公司三月份存貨資料如下:

22

8-4 存貨成本流動方式 1 . 先進先出法(FIFO) (1) 定期盤存制

(1) 定期盤存制")

23

8-4 存貨成本流動方式 1 . 先進先出法(FIFO) (2) 永續盤存制

(2) 永續盤存制")

25

8-4 存貨成本流動方式 在先進先出法下,也唯有此法之下,兩種盤存制度所計算出之期末存貨相同皆為$3,000,銷貨成本相同皆為$9,700。

26

8-4 存貨成本流動方式 2. 平均法(Average Cost Method)

8-4 存貨成本流動方式 2. 平均法(Average Cost Method) (1) 加權平均法(Weighted Average Method)

(1) 加權平均法(Weighted Average Method)")

27

(2)移動平均法(Moving Average Method)

移動平均法(Moving Average Method)")

28

8-4 存貨成本流動方式 3 .後進先出法(LIFO) (1)定期盤存制

(1)定期盤存制")

29

(2)永續盤存制

永續盤存制")

30

8-5 成本基礎下存貨成本之決定 一 成本與市價孰低法

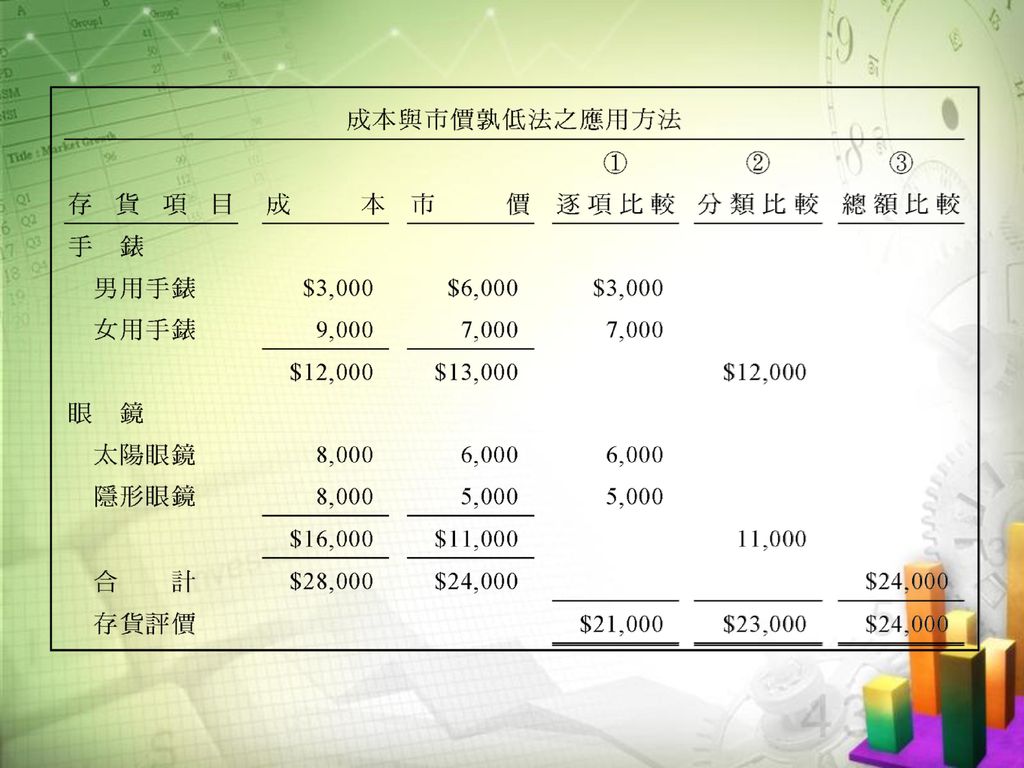

一 成本與市價孰低法 所謂市價可為重置成本或淨變現價值。所謂重置成本是指重新購置相同貨品所應支付之成本;所謂淨變現價值是指貨品之估計正常售價扣除所需至完工尚需投入之製造成本及推銷費用後之淨額。依據我國財務會計準則,若以重置成本為市價,則重置成本有上下限之範圍:

31

1 .上限 不得高於淨變現價值。 2 .下限 不得低於淨變現價值減正常毛利後之餘額。

32

8-5 成本基礎下存貨成本之決定 成本與市價孰低法之比較方法,得按個別項目,分類項目或全體項目做為比較基礎,唯方法一經選用,須各期一致使用,並須於財務報表中揭露。

34

8-5 成本基礎下存貨成本之決定 二 成本與市價孰低法之會計處理 1. 直接沖銷法(Direct Reduction Method)

二 成本與市價孰低法之會計處理 1. 直接沖銷法(Direct Reduction Method) 銷貨成本 ×× 存 貨 ×× 2 .備抵損失法(Allowance Method) 另設「備抵存貨跌價損失」科目,作為「存貨」科目之抵銷帳戶。損失則借記「存貨跌價損失」科目

銷貨成本 ×× 存 貨 ×× 2 .備抵損失法(Allowance Method) 另設「備抵存貨跌價損失」科目,作為「存貨」科目之抵銷帳戶。損失則借記「存貨跌價損失」科目.")

35

釋例:明星公司存貨資料如下:

36

(1) 直接沖銷法 若採用定期盤存制,則分錄如下: 進貨時: 進 貨 ,000 應付帳款 ,000 期末調整: 銷貨成本 ,000 存 貨(1/1) ,000 進 貨 ,000 存 貨(12/31) ,000 銷貨成本 ,000

50,000 進 貨 200,000. 存 貨(12/31) 33,000 銷貨成本 33,000.")

37

若採用永續盤存制,則分錄如下: 進貨時: 存 貨 ,000 應付帳款 ,000 銷貨時: 銷貨成本 ,000 存 貨 ,000 期末調整時: 銷貨成本 ,000 存 貨 ,000

38

(2) 備抵損失法 採用定期盤存制,則分錄如下: 進貨時: 進 貨 ,000 應付帳款 ,000 期末調整時: 銷貨成本 ,000 存貨(1/1) ,000 進 貨 ,000 存 貨(12/31) ,000 銷貨成本 ,000 存貨跌價損失 ,000 備抵存貨跌價損失 ,000

50,000 進 貨 200,000. 存 貨(12/31) 40,000 銷貨成本 40,000. 存貨跌價損失 7,000 備抵存貨跌價損失 7,000.")

39

若採用永續盤存制,則分錄為: 進貨時: 存 貨 ,000 應付帳款 ,000 銷貨時: 銷貨成本 ,000 存倶貨 ,000 期末調整時: 存貨跌價損失 ,000 備抵存貨跌價損失 ,000

40

「備抵存貨跌價損失」為實帳戶,次年記提時須考慮帳上原有之金額。此帳戶只能有貸方餘額或為零,亦即若次年市價回升,只能在原備抵之範圍內沖銷,不得產生借方餘額。

41

8-6 存貨之估計方法 估計的方法主要有二:一為毛利法,一為零售價法。 一 毛利法(Gross Margin Method)

8-6 存貨之估計方法 估計的方法主要有二:一為毛利法,一為零售價法。 一 毛利法(Gross Margin Method) 期初存貨(成本) $ 30,000 本期進貨淨額(成本) ,000 本期銷貨淨額(售價) ,000 估計銷貨毛利率 %

期初存貨(成本) $ 30,000. 本期進貨淨額(成本) 150,000. 本期銷貨淨額(售價) 200,000. 估計銷貨毛利率 20%")

42

8-6 存貨之估計方法 本期期末存貨估計如下:

43

8-6 存貨之估計方法 二 零售價法(Retail Inventory Method) 以下為某公司之存貨資料

以下為某公司之存貨資料")

44

(1) 平均成本零售價法

平均成本零售價法")

45

(2)先進先出零售價法

先進先出零售價法")

46

(3)後進先出零售價法

後進先出零售價法")

47

(4)成本與市價孰低零售價法 平均成本與市價孰低零售價法(又稱為傳統零售價法):

成本與市價孰低零售價法 平均成本與市價孰低零售價法(又稱為傳統零售價法):")

48

(4)成本與市價孰低零售價法 先進先出成本與市價孰低零售價法:

成本與市價孰低零售價法 先進先出成本與市價孰低零售價法:")

49

8-6 存貨之估計方法 特殊項目之處理方式: (1) 進貨運費: 進貨運費應包含在進貨成本之中,但不包含在零售價之中,以計算成本比率。

8-6 存貨之估計方法 特殊項目之處理方式: (1) 進貨運費: 進貨運費應包含在進貨成本之中,但不包含在零售價之中,以計算成本比率。 (2) 進貨退回: 進貨後又退貨,則即減少本期可售商品總額,則包括成本與零售皆應扣除之,以計算成本比率。 (3) 進貨折扣與讓價: 進貨折讓應自進貨成本中扣除,但不必減少 零售價,以計算成本比率。

進貨運費: 進貨運費應包含在進貨成本之中,但不包含在零售價之中,以計算成本比率。 (2) 進貨退回: 進貨後又退貨,則即減少本期可售商品總額,則包括成本與零售皆應扣除之,以計算成本比率。 (3) 進貨折扣與讓價: 進貨折讓應自進貨成本中扣除,但不必減少. 零售價,以計算成本比率。")

50

(4) 非常損耗: 非常損耗與進貨退回同樣減少本期可售商品總額,因此包括成本與零售價皆應扣除之。 (5) 銷貨退回: 銷貨退回應自銷貨總額中扣除之,以求出銷貨淨額,不影成本比率之計算。 (6) 正常損耗: 視同銷貨(增加銷貨金額),應自零售價中扣除,以求期末存貨零售價,但不影響成本比率之計算。 (7) 員工折扣與優待: 視同銷貨(增加銷貨金額),以計算期末存貨之零售價,不影響成本比率之計算。

,應自零售價中扣除,以求期末存貨零售價,但不影響成本比率之計算。 (7) 員工折扣與優待: 視同銷貨(增加銷貨金額),以計算期末存貨之零售價,不影響成本比率之計算。")

Similar presentations

銀行存款 (A) ( 銀行帳 ) 客戶存款 (L) (L - ) 付款 提款 (A - ) 存款 (L + ) 存款 (A ->")

存貨之評價與估計 學生:賴冠珍 系級:會計四.>")

.>")

與收款及 採購與付款循環>")

平均股利率= (稅後淨利-累計虧損)×10% 特股利=特股本× 定率 +積欠>")

與收款及 採購與付款循環>")