Download presentation

Presentation is loading. Please wait.

1

教育人員退休權益與照護 報告人:僑育國小人事室 葉惠萍 1

2

報告大綱 壹、現行教育人員退休法令及 退休金計算〈含遺族撫慰金〉 貳、領受權力之喪失、停止及暫 停 參、優惠存款再調整方案

退休金計算〈含遺族撫慰金〉 貳、領受權力之喪失、停止及暫 停 參、優惠存款再調整方案 肆、年金改革方案(公務人員) 伍、結語

伍、結語.")

3

壹、現行教育人員退休法令及退休金計算 3

4

現行學校教職員退休法令 應即(命令)退休:(任職五年以上) 1、年滿六十五歲。 2、心神喪失或身體殘廢,不堪勝任職務者 。 成就自願退休條件

1、任職五年以上、年滿六十歲。 2、任職滿二十五年者。 達到選擇支(兼)領月退休金條件(俗稱75制) 1、任職滿十五年以上(年滿六十歲者) 2、年齡五十歲以上(任職須年滿二十五年)

領月退休金條件(俗稱75制) 1、任職滿十五年以上(年滿六十歲者) 2、年齡五十歲以上(任職須年滿二十五年)")

5

屆齡退休者之退休生效日 限齡在八月一日至次年元月三十一日間, 得以次年二月一日為退休生效日。

限齡在二月一日至七月三十一日間,得 以八月一日為退休生效日。

6

自願退休者之退休生效日 除特殊原因外,原則以二月一日或八月一日 為退休基準日。

所稱特殊原因係指:「家庭突遭變故」、「本 人重大急症無法工作」或「因系、所、科、 組、課程調整或學校減班、停辦、解散,致 無足夠授課時數或無授課事實者,而未及於 二月一日或八月一日退休生效」,並經服務 學校證明不影響教學。 私立學校比照辦理。

7

退休給付方式選擇 一次退休金 月退休金 兼領1/2之一次退休金與1/2之月退休金 兼領1/3之一次退休金與2/3之月退休金

兼領1/4之一次退休金與3/4之月退休金

8

但如符合年終慰問金發給辦法規定仍可發給。

公教退休撫卹人員相關權益一覽表 退休撫卹金種類 領取方式 子女教育 補助費 三節慰問金 年終慰問金 調薪 一次退休金 退休當日 一次領畢 無 有; 須符合退休 照護規定 月(兼)退休金 1年領2次 1月16日、 7月16日領取 一次領取半年 有 須符合退休 照護規定。 無; 但如符合年終慰問金發給辦法規定仍可發給。 月撫慰金 (月退休人員 死亡) 一次撫慰金 申請案 一經核定, 年撫卹金 (在職人員死亡) 1年1次, 1/2 撫卹期間發給 一次撫卹金 (在職人員 遺族一次領畢 比照年撫卹金人員發給

退休金. 1年領2次. 1月16日、 7月16日領取. 一次領取半年. 有. 須符合退休 照護規定。 無; 但如符合年終慰問金發給辦法規定仍可發給。 月撫慰金. (月退休人員. 死亡) 一次撫慰金. 申請案. 一經核定, 年撫卹金. (在職人員死亡) 1年1次, 1/2. 撫卹期間發給. 一次撫卹金. (在職人員. 遺族一次領畢. 比照年撫卹金人員發給.")

9

※我國公教人員退休給與結構 退休金種類 兼領1/2一次退休金與1/2月退休金 ※舊制公保養老給付優惠存款 (具年金性質)

退休金種類 兼領1/2一次退休金與1/2月退休金 月退休金 ※舊制退休金(月退休金) 前15年 每年本俸5% ※新制月退休金1年本俸4% ※新制一次退休金,1年2個本俸 ※第16年起 每年本俸1% ※舊制一次退休金,1年 2個本俸 ※舊制公保養老給付優惠存款 (具年金性質) ※新制公保養老給付不得辦 理優惠存款 任職 84.7.1公務人員(85.2.1教師) 實施新制 退休

前15年 每年本俸5% ※新制月退休金1年本俸4% ※新制一次退休金,1年2個本俸. ※第16年起 每年本俸1% ※舊制一次退休金,1年. 2個本俸. ※舊制公保養老給付優惠存款 (具年金性質) ※新制公保養老給付不得辦. 理優惠存款. 任職 公務人員(85.2.1教師) 實施新制. 退休.")

10

退休給付項目 退休金 ※退休舊制(85年1月31日前年資)之退休金 ※退休新制(85年2月1日以後年資)之退休金

(選擇一次退休者可辦理18%優存) 擇(兼)領月退休金:退撫舊制未達15年者增發補償金(一次 領、月領)(最後在職機關發給) ※退休新制(85年2月1日以後年資)之退休金 擇(兼)領月退休金- 舊制年資未滿20年,且新、舊制年資合 計未滿26年者-再一次加發補償金(退撫基金管理委員會一次發給) 公保養老給付(85.2.1前年資之給付可存18%) (臺銀公保部發給) 其他現金與補償金(具新、舊制年資者,退休當 年一次領完)(最後在職機關發給)

擇(兼)領月退休金:退撫舊制未達15年者增發補償金(一次 領、月領)(最後在職機關發給) ※退休新制(85年2月1日以後年資)之退休金. 擇(兼)領月退休金- 舊制年資未滿20年,且新、舊制年資合 計未滿26年者-再一次加發補償金(退撫基金管理委員會一次發給) 公保養老給付(85.2.1前年資之給付可存18%) (臺銀公保部發給) 其他現金與補償金(具新、舊制年資者,退休當 年一次領完)(最後在職機關發給)")

11

退休年資採計原則 退休年資採計原則:以符合編制內、合格、專任及有 給原則之教職員年資,始得採計。

三個月以上懸缺代課及代理兵缺之年資(85年2月1日 以後上述年資需向退撫基金購買年資,始得採計;97 年1月1日以後之各項代理代課教師年資,均不得併計 退休年資)。 教育人員舊制退休年資:85年1月31日以前任職年資, 適用退撫新制前採計規定。 教育人員新制退休年資:85年2月1日以後任職年資, 以實繳退撫基金年資,始得採計。 以教師身分退休者,得併計私校教師年資,成就退休 條件,惟退休金給付係分別計算支給。

。 教育人員舊制退休年資:85年1月31日以前任職年資, 適用退撫新制前採計規定。 教育人員新制退休年資:85年2月1日以後任職年資, 以實繳退撫基金年資,始得採計。 以教師身分退休者,得併計私校教師年資,成就退休 條件,惟退休金給付係分別計算支給。")

12

有關公立學校校長、教師曾任私立學校校長、 教師年資併計辦理退休並支領退休金相關規定

一、成就退休條件部分:退休條例第3條第1項第1款、第2款及第4條 第1項所稱「任職5年以上」與「任職滿25年」給予一次退休 金,應包含公立學校教師年資(含依規定得併計之公職人員、 軍職人員及公營事業人員年資)及曾任未領取退休金或資遣費 之私立學校編制內專任合格有給校長、教師年資。 二、支領退休金條件部分: (一)退休條例第5條第1項第1款所稱「任職5年以上未滿15年」給 予一次退休金,除公立學校教師年資(含依規定得併計之公 職人員、軍職人員及公營事業人員年資)外,得併計曾任未 領取退休金或資遣費之私立學校編制內專任合格有給校長、 教師年資。 (二)退休條例第5條第1項第2款所稱「任職15年以上」,依私立 學校法第66條第2項規定,得否支領月退休金,應符合公立 學校校長、教師支領月退休金之規定,爰仍以公立學校教 師年資(含依規定得併計之公職人員、軍職人員及公營事業 人員年資)為限。

及曾任未領取退休金或資遣費 之私立學校編制內專任合格有給校長、教師年資。 二、支領退休金條件部分: (一)退休條例第5條第1項第1款所稱「任職5年以上未滿15年」給 予一次退休金,除公立學校教師年資(含依規定得併計之公 職人員、軍職人員及公營事業人員年資)外,得併計曾任未 領取退休金或資遣費之私立學校編制內專任合格有給校長、 教師年資。 (二)退休條例第5條第1項第2款所稱「任職15年以上」,依私立 學校法第66條第2項規定,得否支領月退休金,應符合公立 學校校長、教師支領月退休金之規定,爰仍以公立學校教 師年資(含依規定得併計之公職人員、軍職人員及公營事業 人員年資)為限。")

13

退休年資上限規定 具新、舊制任職年資者,應前後合併計算。 舊制年資依退休條例原規定最高採計30年。

新制之任職年資,可連同舊制任職年資累計, 最高採計35年。 符合增核退休金規定者,其在退休條例修正 施行前之任職年資及修正施行前後累計任職 年資,最高均採計40年,有關前後年資之取 捨,應採較有利於當事人之方式辦理。

14

教師支領增核退休金 增核條件:教師或校長服務滿35年,並有擔任 公立學校教師或校長職務30年之資歷,且辦理 退休時往前逆算連續任公立學校教師或校長5 年以上,成績優異者。(指考列4條2款或考列 乙等以上) 增核基數:一次退休金之給與,依學校教職員 退休條例第6條之規定增加其基數。但最高總 數以60個基數為限;月退休金之給與,自第36 年起,每年增加1%,以增至75%為限。

15

公私立學校教師、校長年資併計辦理增核退休給與之相關 規定:

查學校教職員退休條例(以下簡稱退休條例)第6條規定: 「教師或校長服務滿35年,並有擔任教職30年之資歷,且 辦理退休時往前逆算連續任教師或校長5年以上,成績優異 者,一次退休金之給與,依第5條之規定增加其基數。但最 高總數以60個基數為限;月退休金之給與,自第36年起, 每年增加百分之1,以增至百分之75為限。」 次查退休條例施行細則第11條第1項規定:「本條例第6條 所稱教職,係指在公立學校擔任專任教師或校長職務而言。 同條所稱連續任教師或校長5年以上,係指連續在公立學校 擔任專任教師或校長職務未曾間斷者。但在不同之公立學 校所任教師、校長職務年資得合併計算。」 承上,私立學校教師年資,非屬上開退休條例施行細則第 11條規定所稱「教職」及「連續任教師或校長5年以上」, 爰無法認定為退休條例第6條規定之公立學校教師或校長年 資。

第6條規定: 「教師或校長服務滿35年,並有擔任教職30年之資歷,且 辦理退休時往前逆算連續任教師或校長5年以上,成績優異 者,一次退休金之給與,依第5條之規定增加其基數。但最 高總數以60個基數為限;月退休金之給與,自第36年起, 每年增加百分之1,以增至百分之75為限。」 次查退休條例施行細則第11條第1項規定:「本條例第6條 所稱教職,係指在公立學校擔任專任教師或校長職務而言。 同條所稱連續任教師或校長5年以上,係指連續在公立學校 擔任專任教師或校長職務未曾間斷者。但在不同之公立學 校所任教師、校長職務年資得合併計算。」 承上,私立學校教師年資,非屬上開退休條例施行細則第 11條規定所稱「教職」及「連續任教師或校長5年以上」, 爰無法認定為退休條例第6條規定之公立學校教師或校長年 資。")

16

退休金基數內涵 舊制退休年資基數內涵:以退休人員最後 在職之月薪額( 625薪級:47080元 ) 及本人實物代金(930元)。

新制退休年資基數內涵:以在職同薪級人 員之本(年功)薪加一倍( 625薪級: 47080元 ×2=94160元)。

薪加一倍( 625薪級: 47080元 ×2=94160元)。")

17

一次退休金計算公式 舊制計算公式:(月支薪額+930)×基數 ×兼領比例

基數計算:14年以下(2N-1);15年 (含)以上(2N+1),N代表年資,最 高61個基數。 新制計算公式:月支薪額×2×基數×兼領比 例 基數計算:1年1.5個基數,最高53個基 數,不滿6個月給1個基數;滿6個月以上 以1年計。

;15年 (含)以上(2N+1),N代表年資,最 高61個基數。 新制計算公式:月支薪額×2×基數×兼領比 例. 基數計算:1年1.5個基數,最高53個基 數,不滿6個月給1個基數;滿6個月以上 以1年計。")

18

月退休金計算公式 舊制計算公式: 【(月支薪額×支領百分比) +930】×兼領比例

支領百分比計算:15年(含)以內,每1年 給5%;第16年起1年給1%,最高30年, 支給90% 。 新制計算公式:月支薪額×2×支領百分比×兼 領比例 基數計算:支領百分比計算:1年給2%, 最高35年,支給70%,不滿6個月給1%; 滿6個月以上以1年計。

以內,每1年 給5%;第16年起1年給1%,最高30年, 支給90% 。 新制計算公式:月支薪額×2×支領百分比×兼 領比例. 基數計算:支領百分比計算:1年給2%, 最高35年,支給70%,不滿6個月給1%; 滿6個月以上以1年計。")

19

最有利退休年資之採計 新舊制年資之取捨 新舊制年資合計35(40)年以上 可優存 先採舊制年資 不得優存 視其一次退休金及月退休金比重

先採新制年資 舊制15年以下 舊制15年以上 先採舊制15年再採新制年資 兼領一次退休金及月退休金 視其一次退休金及月退休金比重 新舊制年資合計35(40)年以上

年以上.")

20

最有利退休人員年資採計原則 例如:某師舊制年資24年,新制年資18年,核計 服務年資42年辦理退休。(增核-採40年)

擇領一次退休金應採:舊制24年+新制16年。 2年未採之新制年資由退撫基金發還其自繳之退 撫基金。 擇領月退休金應採:新制18年+舊制22年。 2年未採之舊制年資放棄。 算式1:18×4%+(15×5%+7×1%)=154%(較有利) 擇領月退休金如採:新制16年+舊制24年。 算式2:16×4%+(15×5%+9×1%)=148 %(較不利) (2年未採之新制年資由退撫基金發還其自繳之退 撫基金。)

=154%(較有利) 擇領月退休金如採:新制16年+舊制24年。 算式2:16×4%+(15×5%+9×1%)=148 %(較不利) (2年未採之新制年資由退撫基金發還其自繳之退 撫基金。)")

21

退休金之增發補償金規定 適用對象及條件:限於擇(兼)領月退休金,且其85年1 月31日以前之舊制任職年資未滿15年者。

給與方式得選擇:一次領或月領。 基數計算:(1)擇領一次補償金者:按舊制未滿15年之 核定年資,每減1年,增給半個基數。(2)擇領月補償金 者:按舊制未滿15年之核定年資,每減1年,增給0.5% 之月補償金。 公式:(15-舊制年資) ×0.5 。 基數內涵:本(年功俸)薪之2倍 舉例:經核定增核月補償金2.5%(舊制10年,新制17年)、 625薪級 得支領月補償金,47080×2×2.5%=2354元(最後在職 機關發給) 經核定增核一次補償金2.5個基數, 47080×2×2.5 = 元(最後在職機關發給)

擇領一次補償金者:按舊制未滿15年之 核定年資,每減1年,增給半個基數。(2)擇領月補償金 者:按舊制未滿15年之核定年資,每減1年,增給0.5% 之月補償金。 公式:(15-舊制年資) ×0.5 。 基數內涵:本(年功俸)薪之2倍. 舉例:經核定增核月補償金2.5%(舊制10年,新制17年)、 625薪級. 得支領月補償金,47080×2×2.5%=2354元(最後在職 機關發給) 經核定增核一次補償金2.5個基數, 47080×2×2.5 = 元(最後在職機關發給)")

22

退休金之再一次補償金規定 適用對象及條件:限於擇(兼)領月退休金,且其85年1 月31日以前之舊制年資未滿20年,且新、舊制年資合計 未滿26年者 。 給與方式:一次領。公式:(26-新舊制合計年資) ×0.5。 (退撫基金管理委員會發給) 基數計算:(1)前段增發補償金:按新舊制任職年資合 併計算至20年止之新制繳費年資,每滿半年給與半個基 數,最高發給3個基數(2)後段減發補償金:新舊制核 定年資合計第21年以後之年資,每實滿1年減發0.5個基 數,至26年者,不再增減 基數內涵:本(年功俸)薪之2倍 舉例:經核定再一次補償金2.5(舊制4年、新制17年)、 625薪級 得支領一次補償金,47080×2×2.5=235400元

前段增發補償金:按新舊制任職年資合 併計算至20年止之新制繳費年資,每滿半年給與半個基 數,最高發給3個基數(2)後段減發補償金:新舊制核 定年資合計第21年以後之年資,每實滿1年減發0.5個基 數,至26年者,不再增減. 基數內涵:本(年功俸)薪之2倍. 舉例:經核定再一次補償金2.5(舊制4年、新制17年)、 625薪級. 得支領一次補償金,47080×2×2.5=235400元.")

23

退休金之其他現金給與補償金計算公式 適用對象:具有新舊制年資且不論退休種類, 均可發給。 補償金基數:計算應領舊制一次退休金之基數 為基數。

補償金基數內涵:以退休時相同俸薪等級之本 (年功)薪之15%【按無條件進位】。 計算公式:月支薪額×15%×舊制一次退休金基 數:一次發給。 (最後在職機關發給) 舉例:舊制年資17年、625薪級計算補償金基數 35,得支領=47080元 ×15%×35 =247170元

薪之15%【按無條件進位】。 計算公式:月支薪額×15%×舊制一次退休金基 數:一次發給。 (最後在職機關發給) 舉例:舊制年資17年、625薪級計算補償金基數 35,得支領=47080元 ×15%×35 =247170元.")

24

遺族撫慰金 未再婚配偶及依下列順序領受 配偶與各順序遺族依下列規定共同領受撫慰 金 請領時點:支(兼)領月退休金人員死亡時。 遺族範圍及順序

1.直系血親卑親屬→2.父母→3.兄弟姊妹→4.祖父母 配偶與各順序遺族依下列規定共同領受撫慰 金 同一順序遺族有數人時,按人數平均領受。若無直系 血親卑親屬時,始得由第二順位之父母與配偶共同平 均領受之。 同一順序遺族如有抛棄或因法定事由喪失領受權者, 其撫慰金應由同一順序其他遺族依前款規定領受。無 第一順序遺族時,由次一順序遺族依前款規定領受。 24

25

遺族選擇撫慰金種類之程序 以協調為原則 合於支領月撫慰金之遺族,並非排除其他遺族支領一次撫慰金權利,故擬改領全額月撫慰金時,須經協調獲同一順序其他遺族同意時,始得為之。 無法協調時 未立遺囑,且同一順序遺族無法協調選擇同一種類之撫慰金時,由遺族分別依其擇領種類,按法定比例各領取。 對象 撫慰金種類 給與比例 配偶 擇領月撫慰金 按月退休金×1/2×1/2 4名成年子女 僅得支領一次撫慰金 各按一次撫慰金 ×1/2×1/4 25

26

遺族撫慰金 撫慰金種類→ 月撫慰金 給與標準: 按原支(兼)領月退休金之半數發給。

退撫新制實施前擇(兼)領月退休金人員: 在退撫新制實施後亡故者,其遺族亦得依規定改領月撫慰金。 26

領月退休金人員: 在退撫新制實施後亡故者,其遺族亦得依規定改領月撫慰金。 26.")

27

遺族撫慰金 請領對象:所有合法遺族。 給與標準: 計算公式 1.應領一次退休金-已領月退休金=餘額

撫慰金種類→ 一次撫慰金 請領對象:所有合法遺族。 給與標準: 計算公式 1.應領一次退休金-已領月退休金=餘額 2.餘額+6個基數撫慰金(無餘額者亦同)=一次撫慰金總額 27

=一次撫慰金總額. 27.")

28

退休及撫慰案之報送、受理及變更 退休生效日期 相關給與種類 變更限制 不得請求變更 不得請求變更 逾核定生效日之後 經本府核定並領取給與後

應於申請時審慎決定 ↓ 逾核定生效日之後 不得請求變更 相關給與種類 應於申請時審慎決定 ↓ 經本府核定並領取給與後 不得請求變更 28

29

退休金及撫慰金之支(發)給 定期給與之發給 月退休金之發給 月撫慰金之發給

首期:自退休生效日起發給。 次期之後:每6個月發給一次。 月~6月→1月16日、7月~12月→7月16日。 月撫慰金之發給 首期:自退休人員死亡時之次一個定期起發給 。 次期之後:每6個月發給一次。 月~6月→1月16日、7月~12月→7月16日。 。 俸給調整 遇公務人員俸給調整時,應於下次發給月退休金時配合調整或補發。 29

30

再任由公庫支給薪俸、待遇或公費之職務者。但工作報酬未達公務人員委任一職等本俸7級之俸額及專業加給合計數額者,不在此限。

退休金停止發放 支(兼)領月退休金權利之停止 停止情形 褫奪公權尚未復權 再任由公庫支給薪俸、待遇或公費之職務者。但工作報酬未達公務人員委任一職等本俸7級之俸額及專業加給合計數額者,不在此限。 30

領月退休金權利之停止. 停止情形. 褫奪公權尚未復權. 再任由公庫支給薪俸、待遇或公費之職務者。但工作報酬未達公務人員委任一職等本俸7級之俸額及專業加給合計數額者,不在此限。 30.")

31

九、公教退休人員支領三節慰問金規定 支領條件:退休當時,符合年滿60歲或任 職滿25年且年滿55歲(係指含55歲以上者) 或未具工作能力之退休人員。(辭職、資遣 人員不得發給) 支給標準:每年春節、端午及中秋三節各 發給2千元(撥入退休人員台銀帳戶)。

或未具工作能力之退休人員。(辭職、資遣 人員不得發給) 支給標準:每年春節、端午及中秋三節各 發給2千元(撥入退休人員台銀帳戶)。")

32

停止(全額)一定期間,原因消滅後再向後恢復,不得補發 暫時停止,俟符合規定時再行申請向後恢復且得補發至多5年

十、退休、撫卹、月撫慰金發放概念釐清 <喪失VS停止VS 暫停> 停止 暫停 永久喪失,不得恢復 停止(全額)一定期間,原因消滅後再向後恢復,不得補發 暫時停止,俟符合規定時再行申請向後恢復且得補發至多5年 喪失 捌、退休、撫卹、月撫慰金發放概念釐清

一定期間,原因消滅後再向後恢復,不得補發. 暫時停止,俟符合規定時再行申請向後恢復且得補發至多5年. 喪失. 捌、退休、撫卹、月撫慰金發放概念釐清.")

33

十一退休、撫慰金領受權之喪失 二、支(兼)領月退休金權利之喪失 死亡 褫奪公權終身 動戡終止後,犯內亂、外患罪,經判刑確定 喪失中華民國國籍

領月退休金權利之喪失 死亡 褫奪公權終身 動戡終止後,犯內亂、外患罪,經判刑確定 喪失中華民國國籍")

34

再任專任公職、財團法人、行政法人、公法人職務或政府暨所屬營業、非營業基金轉投資事業職務

十二、退休、資遣及撫慰金停止 支(兼)領月退休金權利之停止(§23) 停止情形 褫奪公權尚未復權 再任專任公職、財團法人、行政法人、公法人職務或政府暨所屬營業、非營業基金轉投資事業職務 34

領月退休金權利之停止(§23) 停止情形. 褫奪公權尚未復權. 再任專任公職、財團法人、行政法人、公法人職務或政府暨所屬營業、非營業基金轉投資事業職務. 34.")

35

十三、退休金領受權之暫停 公務人員退撫給與定期發放作業要點第5點 領受人行蹤不明無法聯繫

1.領受人如行蹤不明或發放機關無法聯繫時,發放機關應主動暫停發放退撫給與,並通知臺灣銀行一併暫停發放優惠存款利息。 2.已依法令辦理失蹤登記之月退休金及優惠存款利息領受人,不受前項限制。 3.退休人員失蹤期間,配偶得代為領受月退休金及代為辦理優惠存款續存手續;但月退休金發給機關得依民法第8條第1項規定,函請檢察官向失蹤人住所地法院聲請死亡宣告確定後,再通知遺族辦理後續撫慰金請領事宜。 領受人行蹤不明無法聯繫

36

十三、退休金領受權之暫停 公務人員退撫給與定期發放作業要點第5點

1.領受人如因案逃亡、藏匿或被通緝,由發放機關主動暫停發放退撫給與,並通知臺灣銀行一併暫停發放優惠存款利息。 2.前項人員不適用發放要點第5點第2款至第4款(移居國外經外館驗證得檢證申請發給)及第6款之但書(失蹤人員經失蹤登記者得由配偶代領給與)規定 。 因案逃亡、藏匿或被通緝

及第6款之但書(失蹤人員經失蹤登記者得由配偶代領給與)規定 。 因案逃亡、藏匿或被通緝.")

37

十四、赴大陸地區之停止與暫停 兩岸條例及改領辦法 停止 暫停 設有戶籍或領有護照 經許可回復身分 可申請向後恢復 停止期間 不得補發

未設有戶籍或未領有護照 經親自回臺可 申請向後恢復 暫止期間5年時效內 得申請補發 暫停

38

十四、赴大陸地區之停止與暫停 ◎焦點問題-赴大陸地區有無居住183天限制

1.退休公務人員赴大陸地區應停止或暫停退休給與權利,端視其是否在大陸地區設有戶籍或領用大陸地區護照而定,並非以其居住是否超過183天或逾2年即為停發或喪失退休給與權利之條件。 2.依兩岸條例第26條規定,退休人員前往大陸地區長期居住,得申請改領一次退休金;申請時前3年內,居、停留合計須達183天。 ◎焦點問題-赴大陸地區有無居住183天限制

39

十四、赴大陸地區之停止與暫停 ◎焦點問題-前往大陸地區短期旅遊

退休公務人員前往大陸地區短期旅遊者,若非長期居住,亦未在大陸地區設有戶籍或領用其護照,尚非前述應停止或暫停給與之範圍,惟應依前開發放要點第5點規定,檢具出國及旅遊行程相關證明文件,主動聯繫發放機關,以為查核(人事人員應作事後之追踨管制)。 ◎焦點問題-前往大陸地區短期旅遊

。 ◎焦點問題-前往大陸地區短期旅遊.")

40

十五、退休、撫卹、月撫慰金溢領追繳 追繳起算日之計算 種 類 103年1月1日以後作法 日 喪失國籍 再任 褫奪公權 死亡 再婚 成年

大學畢業 對象 年撫卹金 日 次1日 遺族 月撫慰金 次1期 月退休金 當事人

41

參、優惠存款再調整方案 41

42

優惠存款改革措施 完全沒有優存 (一)優惠存款項目 一次退休金 一次性公保養老給付 教師 公務員 851 31日以前 846 30日以前

852 1 日以後 847 1 日以後 完全沒有優存 42 42

43

優惠存款改革措施 三步驟 擇最低 第一階段-逆算表 第二步驟-99年修正方案 第三步驟-100年再調整方案 第一步驟 -最高月數表

(二)再調整方案之內容 第一階段-逆算表 第二步驟-99年修正方案 第三步驟-100年再調整方案 第一步驟 -最高月數表 三步驟 擇最低 43

再調整方案之內容. 第一階段-逆算表. 第二步驟-99年修正方案. 第三步驟-100年再調整方案. 第一步驟 -最高月數表. 三步驟. 擇最低. 43.")

44

(三)再調整方案之內容-第一步驟最高月數表

優惠存款改革措施 (三)再調整方案之內容-第一步驟最高月數表 *84年6月30日以前合法加保年資計給之養老給付 加保年資 1~11月 1 年 2 3 4 5 6 7 8 9 10年 優存月數 按比例 10 13 16 18 20 22 24 26 加保年資 11 年 12 13 14 15 16 17 18 19 20 +20年 優存月數 27 28 29 30 31 32 33 34 35 36 44

再調整方案之內容-第一步驟最高月數表. *84年6月30日以前合法加保年資計給之養老給付. 加保年資. 1~11月. 1. 年 年. 優存月數. 按比例 加保年資. 11. 年 年. 優存月數")

45

(四)再調整方案之內容-第二步驟、第三步驟

優惠存款改革措施 (四)再調整方案之內容-第二步驟、第三步驟 核算公式 上 限 退休所得 1、75%(年資25年)~95%(年資35年) 2、年資每增加1年,退休所得上限增加2%(未滿半 年者,增加1%;滿半年以上,未滿1年者,以1年計) 月退休金+公保養老給付優惠存款利息(每月) 本(年功)俸X2 核算公式 上 限 退休所得 1、70%(年資15年)~90%(年資35年) 2、年資每增加1年,退休所得上限增加1%(未滿半 年者不計;滿半年以上,未滿1年者,以1年計) 月退休金+公保養老給付優惠存款利息(每月) 本(年功)俸+專業加給加權平均數+(主管加給)+工作獎金/12 45

再調整方案之內容-第二步驟、第三步驟. 核算公式. 上 限. 退休所得. 1、75%(年資25年)~95%(年資35年) 2、年資每增加1年,退休所得上限增加2%(未滿半 年者,增加1%;滿半年以上,未滿1年者,以1年計) 月退休金+公保養老給付優惠存款利息(每月) 本(年功)俸X2. 核算公式. 上 限. 退休所得. 1、70%(年資15年)~90%(年資35年) 2、年資每增加1年,退休所得上限增加1%(未滿半 年者不計;滿半年以上,未滿1年者,以1年計) 月退休金+公保養老給付優惠存款利息(每月) 本(年功)俸+專業加給加權平均數+(主管加給)+工作獎金/")

46

優惠存款改革措施 (五)再調整方案之內容-第三步驟 *主管職務加給計算方案: *主管職務加給以依公務人員俸給法規定支領者 為限。

甲、自最後在職之月起,往前推算36個月期間所領主管職務加給之平均數。 乙、曾支領主管職務加給合計36個月以上,依最後銓敘等級所定定額計算。 丙、曾支領主管職務加給合計滿10日以上未滿36個月。 *主管職務加給以依公務人員俸給法規定支領者 為限。 *可由當事人填寫曾支領主管職務加給年資切結 書為佐證。 46

47

優惠存款改革措施 (六)溢領優存利息者的處理

1、退休人員如有退休法第23條及第24條所規定的法定原因而應停止或喪失優惠存款利息之領受權者,應由支給機關(中央政府以銓敘部、特種基金預算機關為支給機關;地方政府則分別為直轄市政府、縣市政府、鄉鎮市公所)負責追繳。 2、自停辦或喪失優存之日起追繳溢領所得(不受5年時效之限制)。 47

負責追繳。 2、自停辦或喪失優存之日起追繳溢領所得(不受5年時效之限制)。 47.")

48

優惠存款改革措施 特別叮嚀(一) *一經提取,即不得再行存入。

優惠存款只有臺灣銀行方能受理,所領支票切勿至其他金融機構兌現,以免影響自身權益!! *一經提取,即不得再行存入。 48

49

優惠存款改革措施 特別叮嚀(二) 支票或現金存入者: 須附證:於退休生效日後,檢附退休核定函。 計息日:原則→自退休生效日計息。

例外→遲延辦理者,自入帳之日計息。 直撥入帳者: 須附證: 退休生效前:開戶聲明及最後服務機關證明書。 退休生效後:於退休生效日後,檢附退休核定函(至遲於生效2年內辦理)。 計息日: 2年內辦理者,均自退休生效日計息。 49

。 計息日: 2年內辦理者,均自退休生效日計息。 49.")

50

優惠存款改革措施 特別叮嚀(三) 自動續存: 與臺銀約定有溢領利息時,同意逕自帳戶扣款者→得申請辦理。

具有下列原因時,須暫停辦理,俟原因消滅後再恢復﹕ ★優惠存款辦理質借期間。 ★退休人員於優惠存款契約期滿時出境者。 50

51

優惠存款改革措施 特別叮嚀(四) 非自動續存: 自期滿日2年內補辦→溯自期滿日計息。 逾期滿日2年後補辦→自完成續存手續之日起計息。

未及辦理續存前亡故者,利息計至期滿日止。 *退休人員於優存期滿日前亡故者,自亡故之次日起 停止優惠存款。 51

52

肆、年金改革方案 52

53

一、前言 公務人員退撫制度→階段性的改革工程 第一階段:100.1.1完成公務人員退休法及撫卹法修正 第二階段:賡續研議

↓ 第二階段:賡續研議 101年4月:成立文官退撫制度改革對策小組 101年12月:配合行政院成立跨院際年金改革小組 102年1月:公布公務人員退撫制度改革方案初步構想 102年1~3月:全國舉辦33場次座談會及學者專家說明會 102年3月:年金改革法案陳報考試院 102年4月:年金改革法案函送立法院 102年5~6月:年金改革法案立法院審查 53 53

54

二、方案內容 新進人員 建立多層次退休年金制度 現職人員 調降退休所得替代率 提高退撫基金提撥費率及負擔比例 延後退休金起支年齡(90制)

逐年調降 調降退休金計算基準 調降退休金基數內涵 調降優惠存款利率 調降退休所得替代率 提高退撫基金提撥費率及負擔比例 延後退休金起支年齡(90制) 調整月撫慰金機制 刪除年資補償金 已退人員 54 54

調整月撫慰金機制. 刪除年資補償金. 已退人員")

55

二、方案內容 退撫改革法案→重點說明 法案名稱:公務人員退休撫卹法(共7章、97條) 規範事項:退休及撫卹事項合併立法

適用對象:已退、現職、新進人員 已退人員:循序漸進調降退休所得及優惠存款利率 現職人員:延後月退休金起支年齡、逐年調降退休金計算基準、基數內涵及優惠存款利率、檢討退撫基金提撥機制 新進人員:實施多層次年金(兼採確定給付及確定提撥) 55 55

")

56

已退人員(一) 二、方案內容 ※以上方案政務人員一體適用。 改革方案 現行制度 具體措施 調降 退休所得替代率(以不超過80%為限)

基數內涵:本俸2倍。 退休金基數內涵:自105年起逐年調降 對象:支(兼)領月退休金且兼具新、舊制年資者。 方案:從本(年功)俸2倍逐年調降至109年改為本俸1.6倍。 ※以上方案政務人員一體適用。 56 56

領月退休金且兼具新、舊制年資者。 方案:從本(年功)俸2倍逐年調降至109年改為本俸1.6倍。 ※以上方案政務人員一體適用。")

57

已退人員:調降新制退休金基數內涵 二、方案內容 實施年度 退休金基數內涵 105 本(年功)俸2倍 106 本(年功)俸1.9倍 107

本(年功)俸1.8倍 108 本(年功)俸1.7倍 109以後 本(年功)俸1.6倍 57 57

俸1.8倍 本(年功)俸1.7倍. 109以後. 本(年功)俸1.6倍")

58

已退人員(二) 二、方案內容 ※以上方案政務人員一體適用。 改革方案 現行制度 具體措施 優惠存款制度改革

-限於公保 養老給付 的部分 月退休金加計優存利息不得超過75%~95% 1.84年7月1日以前退休者:維持18%。 2.84年7月2日以後退休且兼具新舊年資者(含支領一次退休金及月退休金): 自105年起,從18%逐年調降,106年調降至12%,之後逐年調降1%,至109年調降至臺灣銀行一年期定期存款固定利率+7%,並以9%為上限 ※以上方案政務人員一體適用。 58 58

: 自105年起,從18%逐年調降,106年調降至12%,之後逐年調降1%,至109年調降至臺灣銀行一年期定期存款固定利率+7%,並以9%為上限. ※以上方案政務人員一體適用。")

59

已退人員:優惠存款制度改革 二、方案內容 實施年度 優惠存款利率 105 18% 106 12% 107 11% 108 10% 109

9% 110以後 臺灣銀行一年期定期存款固定利率+7%,並以9%為上限。 59 59

60

二、方案內容 優惠存款制度改革立法院建議提案 支領月退休金者:照考試院原送方案

支(兼)領一次退休金者: 一次退休金及公保養老給付優存金額合計,再三個級距分段計算利率: 級距 利率 200萬元以下 18% 201萬元至499萬元 12% 500萬元以上 9% 60 60

領一次退休金者: 一次退休金及公保養老給付優存金額合計,再三個級距分段計算利率: 級距. 利率. 200萬元以下. 18% 201萬元至499萬元. 12% 500萬元以上. 9%")

61

已退人員 二、方案內容 改革方案 現行制度 具體措施 調整月撫慰金機制 1.月撫慰金為月退休金1/2 2.配偶起支年齡55歲

3.退休生效時具2年婚姻關係 4.身心障礙成年子女得請領 1.經核定支領月撫慰金者,仍予維持。 2.月撫慰金為月退休金1/3,但經濟弱勢之未再婚配偶,給予1/2 3.配偶起支年齡60歲 4.具15年婚姻關係 5.刪除身心障礙成年子女得請領 6.已領政府、公營事業給付退休金、撫卹金及優惠存款利息等,不得擇領月撫慰金。 7.法案公布後1年內亡故者,可照原規定(過渡規定) 61 61

")

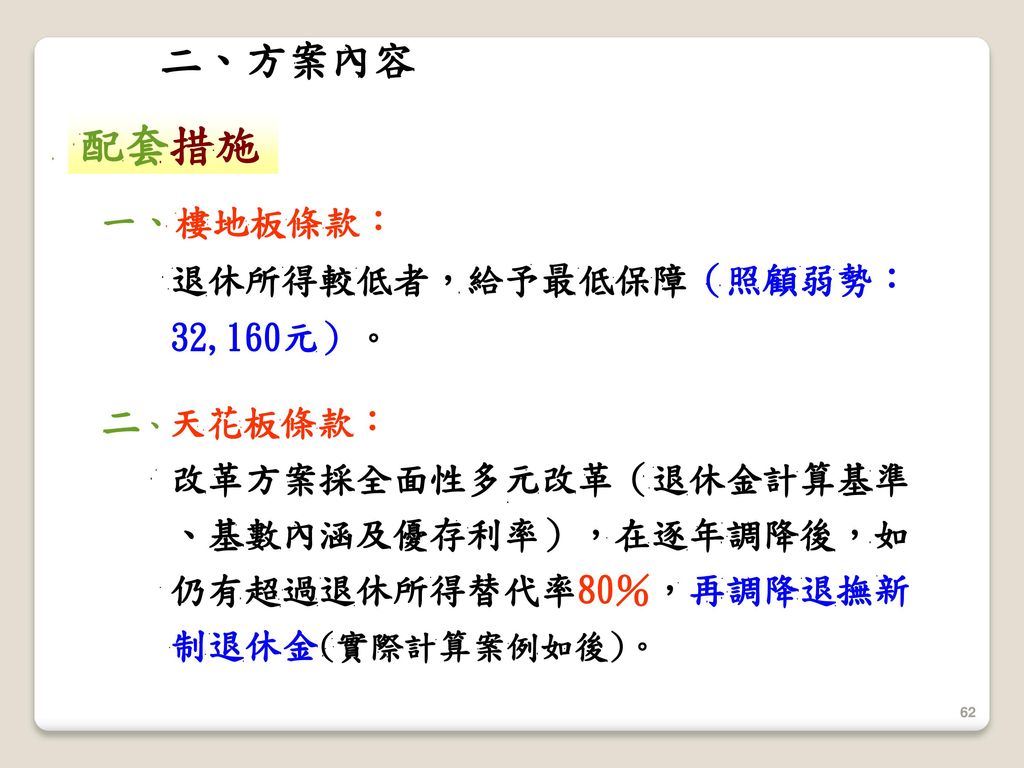

62

二、方案內容 配套措施 一、樓地板條款: 退休所得較低者,給予最低保障(照顧弱勢: 32,160元)。 二、天花板條款: 改革方案採全面性多元改革(退休金計算基準 、基數內涵及優存利率),在逐年調降後,如 仍有超過退休所得替代率80%,再調降退撫新 制退休金(實際計算案例如後)。 62 62

63

現職待遇(本俸+專業加給加權平均數)(A)

二、方案內容 天花板條款實例:99年退休、委任五十等520俸點、非主管、年資30年 年度 改革方案 優存利率 現職待遇(本俸+專業加給 現職待遇(本俸+專業加給加權平均數)(A) 每月退休所得(B) 替代率(B/A) 105 本俸2倍(最後在職) 18% 53,340 54,510 52,002 95% 106 本俸1.9倍(均俸10年) 12% 49,439 91% 107 本俸1.8倍(均俸11年) 11% 48,151 88% 108 本俸1.7倍(均俸12年) 10% 46,863 86% 109 本俸1.6倍(均俸13年) 9% 45,575 84% 110 本俸1.6倍(均俸14年) 8.355% 45,410 83% 111 本俸1.6倍(均俸15年) 112 *此年度為改革方案過渡期後 43,608 80% 63 *自110年起優存利率已改按臺銀1年期定存利率+7%計(1.355%+7%=8.355%) 63

(A) 每月退休所得(B) 替代率(B/A) 105. 本俸2倍(最後在職) 18% 53, , , % 106. 本俸1.9倍(均俸10年) 12% 49, % 107. 本俸1.8倍(均俸11年) 11% 48, % 108. 本俸1.7倍(均俸12年) 10% 46, % 109. 本俸1.6倍(均俸13年) 9% 45, % 110. 本俸1.6倍(均俸14年) 8.355% 45, % 111. 本俸1.6倍(均俸15年) 112. *此年度為改革方案過渡期後. 43, % 63. *自110年起優存利率已改按臺銀1年期定存利率+7%計(1.355%+7%=8.355%) 63.")

64

二、方案內容 假設某甲退休等級薦任第七職等年功俸六級,以30年退休年資計算,其改革前、後每月退休所得計算如下表 項目 改革前 改革後 備註

舊制年資 (15年) 30248元 (39090×75%+930) 30248元(39090×75%+930) 按改革方案逐年調降退休金計算基準及基數內涵後,其退休所得替代率不可以超過80%;故迄至112年以後每月退休所得應調降至50312元( ×80%)。 新制年資 23454元 (39090×2×30%) 18764元 (39090×1.6×30%) 優存利息 6372元(424800×18%/12) 2958元 (424800×8.355%/12) 退休所得 60074元 51970元 64

30248元. (39090×75%+930) 30248元(39090×75%+930) 按改革方案逐年調降退休金計算基準及基數內涵後,其退休所得替代率不可以超過80%;故迄至112年以後每月退休所得應調降至50312元( ×80%)。 新制年資 元. (39090×2×30%) 18764元. (39090×1.6×30%) 優存利息. 6372元(424800×18%/12) 2958元. (424800×8.355%/12) 退休所得 元 元. 64.")

65

二、方案內容 配套措施 三、防搶退措施: 改革方案實施前已成就支領月退休金條件者,保障 其於改革方案實施後退休時,得維持原退休金計算 基準,只逐年調降新制退休金基數內涵至1.6倍。 四、檢討月退休金隨待遇調整機制: 改由考試院會同行政院視國家整體經濟環境、政府 及退撫基金財務狀況、消費者物價指數(CPI)及現 職人員待遇調整與否,衡酌調整之。 65 65

及現 職人員待遇調整與否,衡酌調整之。")

66

三、外界關心焦點問題 退休所得替代率計算公式是否合理問題 1.所得替代率公式為: 2.分母部分,僅以本(年功)俸+專業加給加權平均數之理由:

(1)現行專業加給繁多,為求公平專業加給加權平均數計列,使同一職等人員均適用同一加權平均數,符合整體權益衡平原則。 (2)退休人員退休後即不再支領主管職務加給,且為避免發生「肥大官、瘦小吏」之質疑,故不計列主管職務加給。 (3)年終工作獎金係年所得性質,並由國家視財政狀況發給現職人員用以慰勉在職工作之辛勞,是不予計列。 3.未來退休所得會貼近實際所得,不會有主管和非主管的差異,且低職等者所得代替率高,高職等者所得替代率低,符合本次改革希望達到所得重分配的目的。 月退休金+優存利息(社會保險年金) 本(年功)俸+專業加給加權平均數 66 66

現行專業加給繁多,為求公平專業加給加權平均數計列,使同一職等人員均適用同一加權平均數,符合整體權益衡平原則。 (2)退休人員退休後即不再支領主管職務加給,且為避免發生「肥大官、瘦小吏」之質疑,故不計列主管職務加給。 (3)年終工作獎金係年所得性質,並由國家視財政狀況發給現職人員用以慰勉在職工作之辛勞,是不予計列。 3.未來退休所得會貼近實際所得,不會有主管和非主管的差異,且低職等者所得代替率高,高職等者所得替代率低,符合本次改革希望達到所得重分配的目的。 月退休金+優存利息(社會保險年金) 本(年功)俸+專業加給加權平均數")

67

三、外界關心焦點問題 支領一次退休金人員是否納入改革 1.過去3次優惠存款改革方案,均未將支領一次退休金者納為改革對象。

2.基於與支領月退休金人員之衡平考量,針對支領一次退休金者,規劃如下: (1)以84年7月2日以後退休且兼具退撫新、舊制年資且支領一次退休金者為對象,84年6月30日以前退休者,仍不再改革範圍 (2)僅比照月退休金人員,調降其公保養老給付優惠存款利率,至於其一次退休金優惠存款部分,仍然予以維持,並沒有調整。 67 67

以84年7月2日以後退休且兼具退撫新、舊制年資且支領一次退休金者為對象,84年6月30日以前退休者,仍不再改革範圍. (2)僅比照月退休金人員,調降其公保養老給付優惠存款利率,至於其一次退休金優惠存款部分,仍然予以維持,並沒有調整。")

68

伍、結語 退休前詳慎規劃 ↓ 退休後樂活有保障 68

Similar presentations

。 2 吋彩色相片 1 張( JPG 或 TIFF 格式) 公務人員退休撫卹基金發放退離給與人員資料卡 1 份 (A4 直 印、一律由 WebHR.>")

本校教職員工退休 撫卹資遣辦法 ( 舊制 ) 學校法人及其所屬私 立學校教職員退休撫 卹離職資遣條例 ( 新制 ) 學校法人及其所屬私 立學校教職員退休撫 卹離職資遣條例 (>")

.>")