Download presentation

1

公務人員退休所得合理化改革方案 銓 敘 部 94年11月16日

2

大綱 壹、緣起 貳、退休所得替代率之定義與主要國家公務人員退休所得替代率簡介 參、退休所得替代率偏高之現況 肆、退休所得替代率偏高之原因

伍、本方案研議情形 陸、不受本方案影響人員及本方案受影響人數 柒、公務人員退休所得合理化改革方案 捌、方案實施前已辦理退休人員 玖、方案後續具體處理方法及各機關配合辦理事項 拾、結語

3

壹、緣起 公務人員退撫新制自民國84年7月1日開始實施後,由於公務人員兼具退撫新、舊制任職年資者,其舊制年資之退休給與享有18﹪優惠存款利息,致部分人員退休後之所得,在退撫新、舊制20餘年之過渡期間有偏高,甚至於超過在職同等級人員現職月薪資所得之不合理現象。本部在兼顧國家財政、社會環境、經濟情勢之變遷,以及國內金融市場低利率趨勢之情形下,研擬公務人員退休所得合理化改革方案,適時檢討修正公保養老給付辦理優惠存款之額度,期使公務人員退休所得趨於合理,國家整體資源能夠合理分配。

4

貳、退休所得替代率之定義與主要國家公務人員退休所得替代率簡介

一、定義:所得替代率(Income-Replacement Ratio)係指退休人員在退休後所領退休金佔退休前薪資所得之比率,其定義為:是衡量退休以後能否過著與退休前相同的生活水準的指標。計算公式為:「所得替代率」=退休後所能得到之資金/退休前之平均薪資(依年或月為單位衡量)。

係指退休人員在退休後所領退休金佔退休前薪資所得之比率,其定義為:是衡量退休以後能否過著與退休前相同的生活水準的指標。計算公式為:「所得替代率」=退休後所能得到之資金/退休前之平均薪資(依年或月為單位衡量)。")

5

二、主要國家公務人員退休所得替代率簡介

6

參、退休所得替代率偏高之現況

7

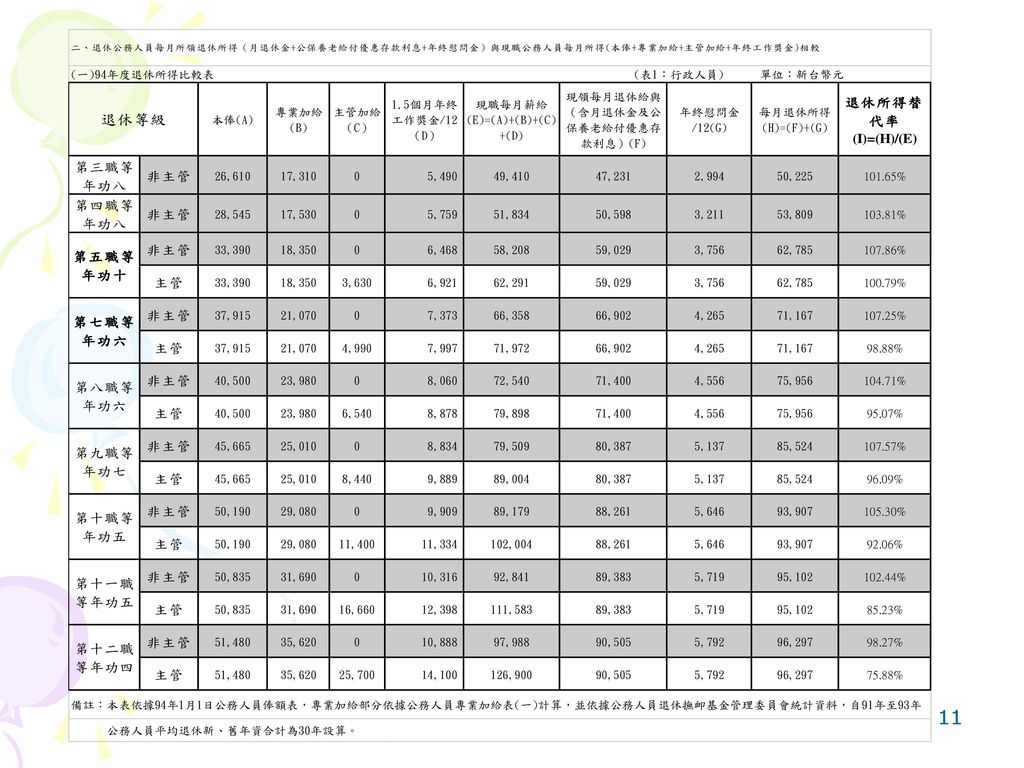

(二)支領月退休金之退休公務人員以月薪資計算現職待遇之退休所得替代率

支領月退休金之退休公務人員以月薪資計算現職待遇之退休所得替代率")

8

(三)兼領二分之一之一次退休金退休公務人員以月薪資計算現職待遇之退休所得替代率

兼領二分之一之一次退休金退休公務人員以月薪資計算現職待遇之退休所得替代率")

9

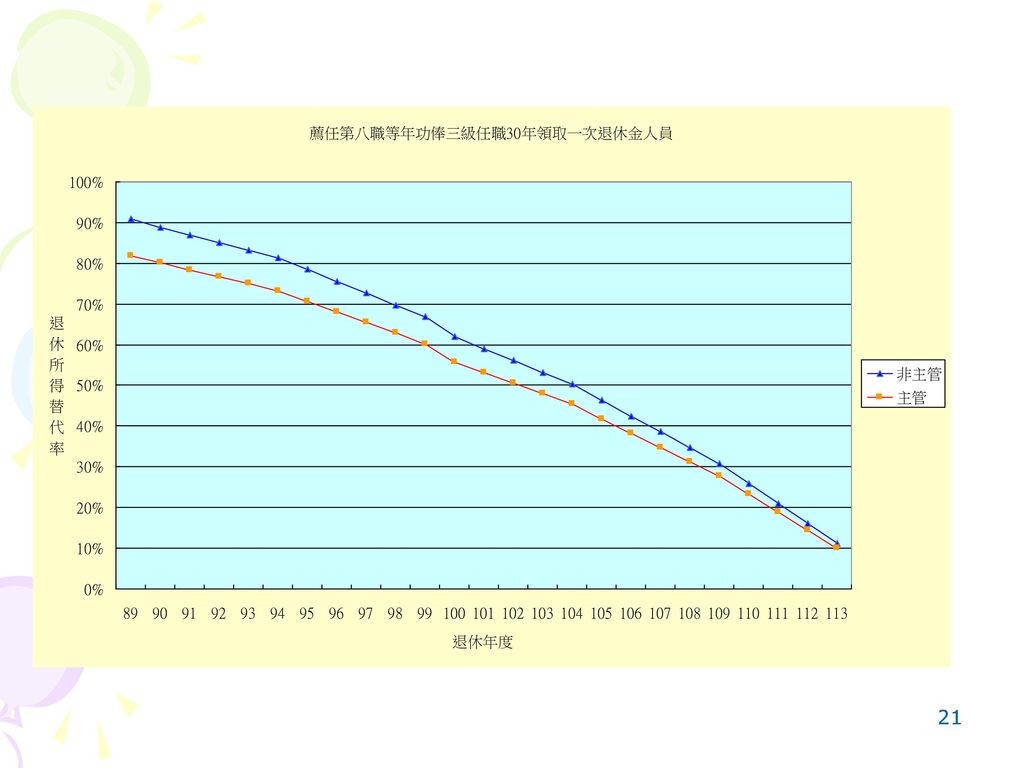

(四)兼領三分之一之一次退休金退休公務人員以月薪資計算現職待遇之退休所得替代率

兼領三分之一之一次退休金退休公務人員以月薪資計算現職待遇之退休所得替代率")

10

(五)兼領四分之一之一次退休金退休公務人員以月薪資計算現職待遇之退休所得替代率

兼領四分之一之一次退休金退休公務人員以月薪資計算現職待遇之退休所得替代率")

12

(二)支領月退休金之退休公務人員以年薪資計算現職待遇之退休所得替代率

支領月退休金之退休公務人員以年薪資計算現職待遇之退休所得替代率")

13

(三)兼領二分之一之一次退休金退休公務人員以年薪資計算現職待遇之退休所得替代率

兼領二分之一之一次退休金退休公務人員以年薪資計算現職待遇之退休所得替代率")

14

(四)兼領三分之一之一次退休金退休公務人員以年薪資計算現職待遇之退休所得替代率

兼領三分之一之一次退休金退休公務人員以年薪資計算現職待遇之退休所得替代率")

15

(五)兼領四分之一之一次退休金退休公務人員以年薪資計算現職待遇之退休所得替代率

兼領四分之一之一次退休金退休公務人員以年薪資計算現職待遇之退休所得替代率")

16

肆、退休所得替代率偏高之原因 一、公保養老給付優惠存款利息計入退休所得,為退休所得替代率偏高之主要原因

二、退撫新、舊制過渡期間,公務人員兼具退撫新、舊制年資者之退休所得較高 三、本俸(年功俸)占待遇所得比率偏高,致退休所得替代率隨之偏高

占待遇所得比率偏高,致退休所得替代率隨之偏高.")

17

伍、本方案研議情形

18

陸、不受本方案影響人員及本方案受影響人數

一、不受本方案影響人員 (一)凡支領一次退休金之公務人員,不論係本方案實施前已辦理退休者,抑或本方案實施後始辦理退休者,因其退休所得替代率並無偏高現象,均不受本方案之影響。 (二)僅具有舊制年資,在84年7月1日以前已退休之公務人員。 (三)僅具新制年資(未具有舊制年資)之現職及退休公務人員。

凡支領一次退休金之公務人員,不論係本方案實施前已辦理退休者,抑或本方案實施後始辦理退休者,因其退休所得替代率並無偏高現象,均不受本方案之影響。 (二)僅具有舊制年資,在84年7月1日以前已退休之公務人員。 (三)僅具新制年資(未具有舊制年資)之現職及退休公務人員。")

19

二、本方案受影響人數 (一)現職人員 1.參加退撫基金人數:28萬2,489人 2.具有舊制可參加公保優惠存款年資之人數:15萬4,566人

3.約估計受影響人數:6萬4,358人 受影響人數占參加退撫基金總人數之22.78% (二)已退休人員 1.84年7月1日至94年10月31日已退休人數:4萬9,334人 2.受影響人數:1萬6,061人 受影響人數占已退休人數之32.43% 3.如包括均未受影響之63年1月至84年6月已退休人數計10萬9,224人,則受影響之已退休人數1萬6,061人占已退休人數17萬4,558人之9.2%,其所佔比例甚低 (三)受影響人數占現職人數加上63年1月至94年10月已退休人數,其所占比例為:17.6%

已退休人員. 1.84年7月1日至94年10月31日已退休人數:4萬9,334人. 2.受影響人數:1萬6,061人. 受影響人數占已退休人數之32.43% 3.如包括均未受影響之63年1月至84年6月已退休人數計10萬9,224人,則受影響之已退休人數1萬6,061人占已退休人數17萬4,558人之9.2%,其所佔比例甚低. (三)受影響人數占現職人數加上63年1月至94年10月已退休人數,其所占比例為:17.6%")

20

柒、公務人員退休所得合理化改革方案 一、基本原則 (一)18﹪優惠存款利率仍予維持,不予廢止或取消

(二)支(兼)領月退休金人員公保養老給付優存額度應受限制;支領一次退休金人員則不作限制 1.將舊制年資一次退休金及公保養老給付優存本金平均攤提於各月所得內,易衍生爭議 2.支領一次退休金人員之退休所得替代率隨新制年資之增加而逐年遞減 3.一次退休金成本較月退休金低(約1:2.4),且迄95年底止,所得替代率均在8成5以下

支(兼)領月退休金人員公保養老給付優存額度應受限制;支領一次退休金人員則不作限制. 1.將舊制年資一次退休金及公保養老給付優存本金平均攤提於各月所得內,易衍生爭議. 2.支領一次退休金人員之退休所得替代率隨新制年資之增加而逐年遞減. 3.一次退休金成本較月退休金低(約1:2.4),且迄95年底止,所得替代率均在8成5以下.")

22

二、方案內容 (一)支領之百分比上限 1.簡任第十二職等至第十四職等之主管人員及政務人員,支領月退休(職)金者,任職25年者,上限75%,其後每增加1年,增加0.5%,最高35年,上限80%;兼領月退休(職)金者,其百分比上限按兼領月退休(職)金比例折算之。 2.其餘支領月退休金者,任職25年者,上限85%,其後每增加1年,增加1%,最高35年,上限95%;兼領月退休金者,其百分比上限按兼領月退休金比例折算之。

23

(二)計算方式 退休所得(分子) 月退休金、公保養老給付優惠存款每月利息(依兼領月退休金之比例計算) 、年終慰問金除以12個月

=退休所得百分比 現職待遇(分母) 含本俸(年功俸)、技術或專業加給(按所支領專業加給分別計算)、主管職務加給、年終工作獎金除以12個月

含本俸(年功俸)、技術或專業加給(按所支領專業加給分別計算)、主管職務加給、年終工作獎金除以12個月.")

24

(三)計算標準 1.方案實施前已退休人員:按方案實施時之待遇標準(爾後不再變動)。 2.方案實施後之退休人員:按其退休當時待遇標準,並以最後在職一年期間待遇月平均數計算(爾後不再變動)。

計算標準 1.方案實施前已退休人員:按方案實施時之待遇標準(爾後不再變動)。 2.方案實施後之退休人員:按其退休當時待遇標準,並以最後在職一年期間待遇月平均數計算(爾後不再變動)。")

25

(四)舉例說明 例1:某甲退休等級為委任第五職等年功俸十級520俸點,其任職年資為30年(舊制19年,新制11年),於95年退休並擇領月退休金,則其優惠存款數額計算如下: 本俸(月) 33,390元 專業加給(月) 18,350元 年終工作獎金(月) 6,468元 退休金(月) 舊制:27,308元 新制:14,692元 合計:42,000元 年終慰問金(月) 3,756元 公保養老給付總數 1,168,650元 (33,390×35) 一、所得替代率90%前提下,每月公保優存利息應為:【(33,390+18,350+6,468)×90%】-(42,000+3,756)=6,631元。 二、現可優存金額為: (6,631×12)÷18%=442,067元。

18,350元. 年終工作獎金(月) 6,468元. 退休金(月) 舊制:27,308元. 新制:14,692元. 合計:42,000元. 年終慰問金(月) 3,756元. 公保養老給付總數. 1,168,650元. (33,390×35) 一、所得替代率90%前提下,每月公保優存利息應為:【(33,390+18,350+6,468)×90%】-(42,000+3,756)=6,631元。 二、現可優存金額為: (6,631×12)÷18%=442,067元。")

26

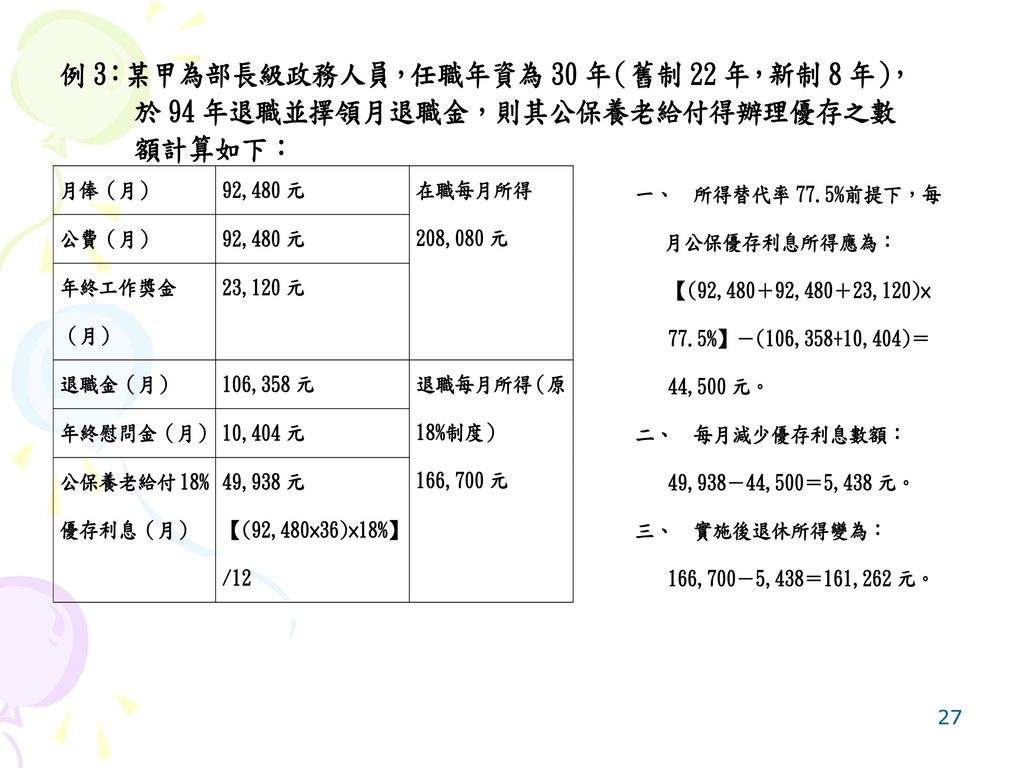

例2:某甲為主管人員,退休等級為簡任第十二職等年功俸四級800俸點,其任職年資為35年(舊制23年,新制12年),於96年退休並擇領月退休金,則其優惠存款數額計算如下:

本俸(月) 51,480元 在職每月所得 126,900元 專業加給(月) 35,620元 主管加給 25,700元 年終工作獎金(月) 14,100元 退休金(月) 68,369元 退休每月所得(原18%制度)102,281元 年終慰問金(月) 6,113元 公保養老給付18%優存利息(月) 27,799元 【(51,480×36)×18%】/12 一、所得替代率80%前提下,每月公保優存利息應為:【(51,480+35,620+25,700+14,100)×80%】-(68,369+6,113)=27,038元。 二、每月減少優存利息數額: 27,799-27,038=761元。 三、實施後退休所得變為: 102,281-761=101,520元

51,480元. 在職每月所得. 126,900元. 專業加給(月) 35,620元. 主管加給. 25,700元. 年終工作獎金(月) 14,100元. 退休金(月) 68,369元. 退休每月所得(原18%制度)102,281元. 年終慰問金(月) 6,113元. 公保養老給付18%優存利息(月) 27,799元. 【(51,480×36)×18%】/12. 一、所得替代率80%前提下,每月公保優存利息應為:【(51,480+35,620+25,700+14,100)×80%】-(68,369+6,113)=27,038元。 二、每月減少優存利息數額: 27,799-27,038=761元。 三、實施後退休所得變為: 102,281-761=101,520元.")

28

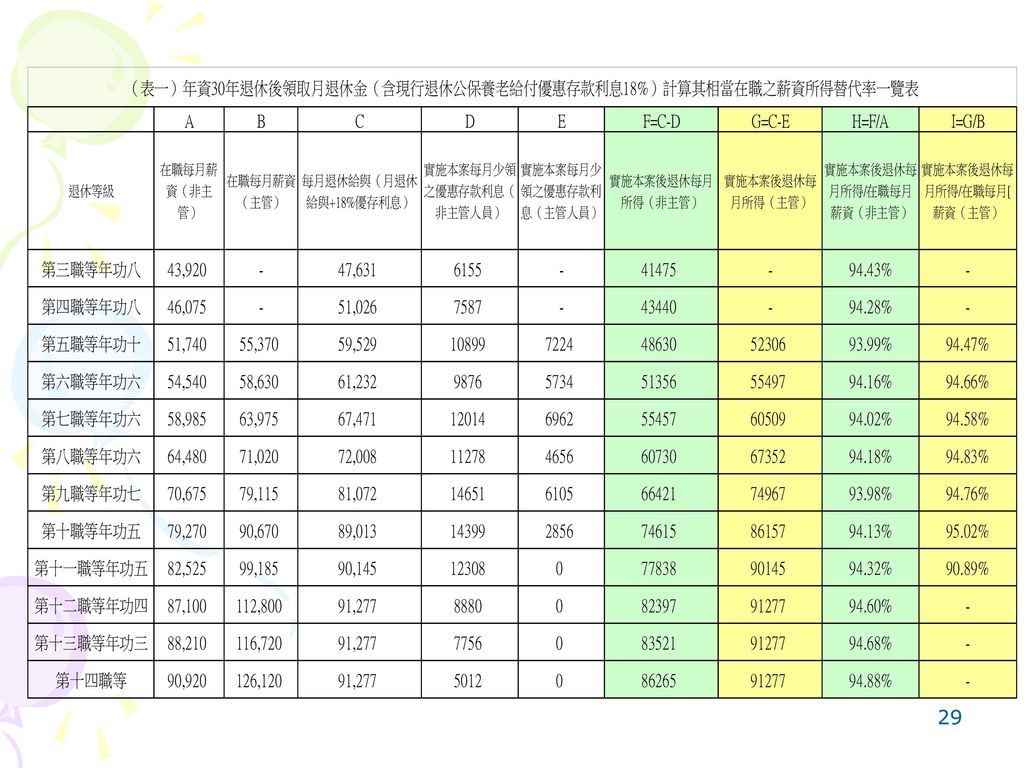

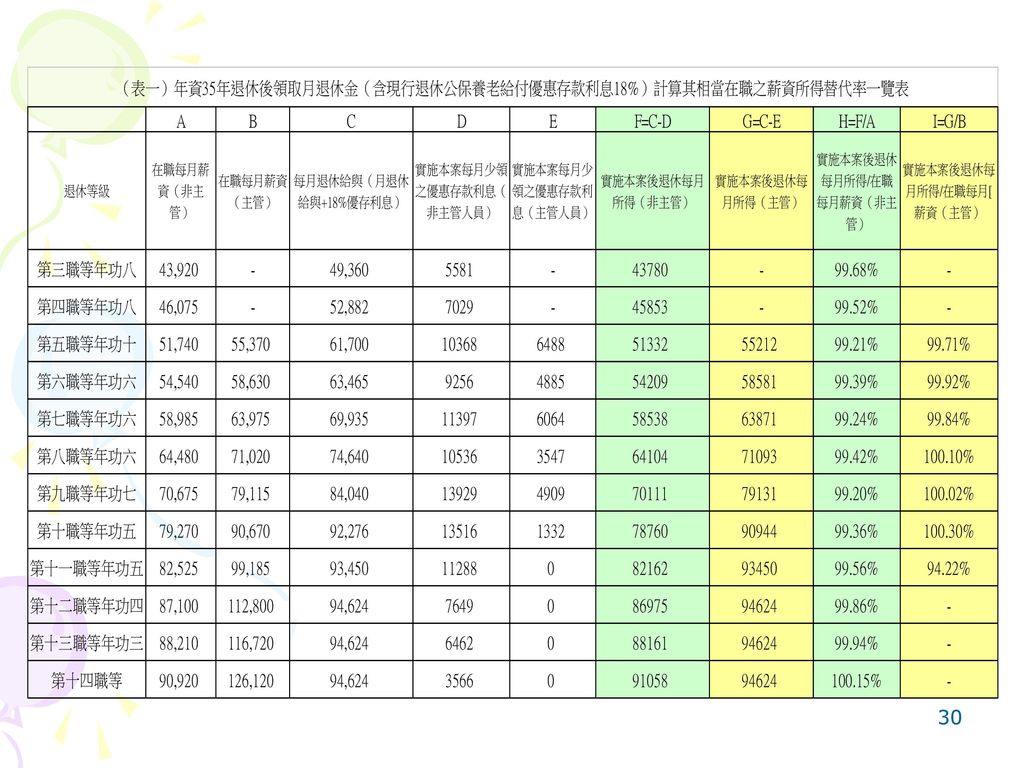

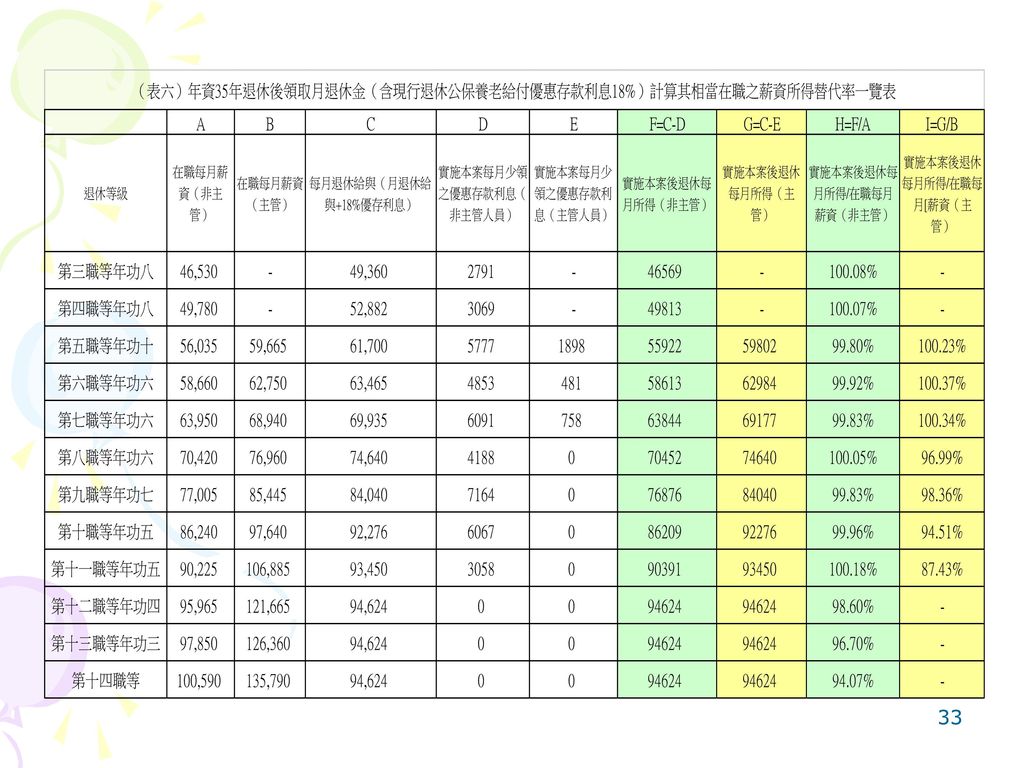

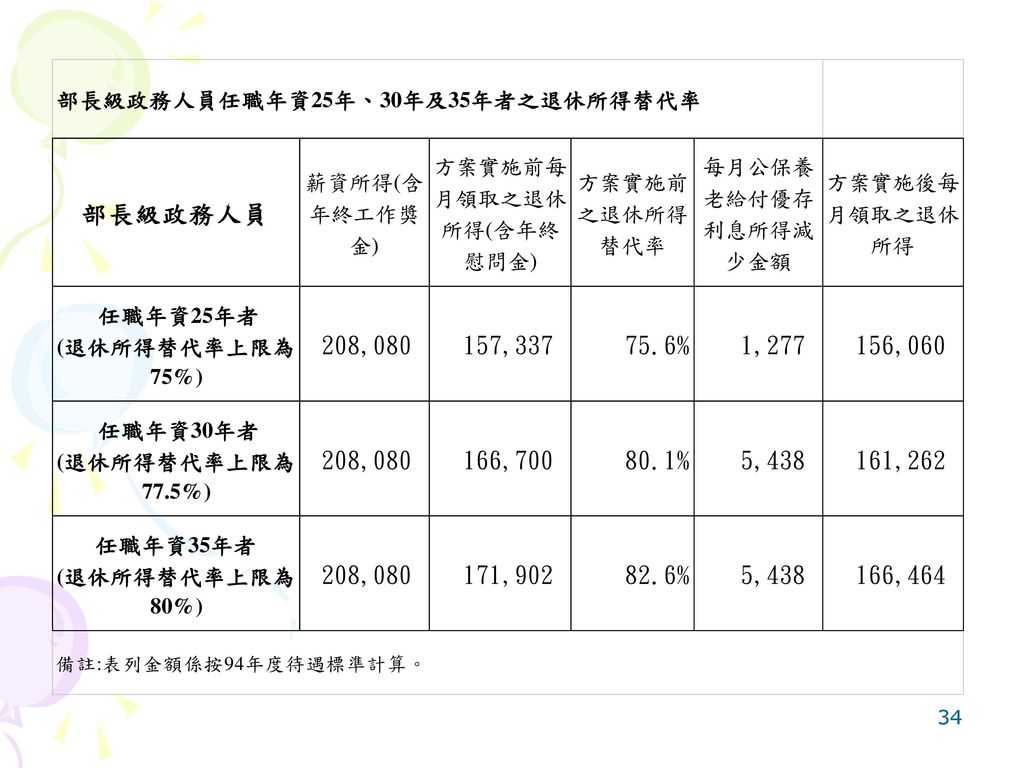

(五)支領專業加給表(一)及表(六)人員及部長級政務人員任職年資25年、 30年、 35年於退休後領取之月退休所得計算其相當在職之薪資所得替代率情形

支領專業加給表(一)及表(六)人員及部長級政務人員任職年資25年、 30年、 35年於退休後領取之月退休所得計算其相當在職之薪資所得替代率情形")

35

捌、方案實施前已辦理退休人員 一、基本原則 (一)已領取之優惠存款利息所得不再追回。

(二)方案實施後,與臺銀簽訂之優惠存款契約尚未期滿者,其當期優惠存款金額不受影響。 (三)方案實施後,優惠存款契約期滿續約者,其優惠存款金額始受限制。

方案實施後,與臺銀簽訂之優惠存款契約尚未期滿者,其當期優惠存款金額不受影響。 (三)方案實施後,優惠存款契約期滿續約者,其優惠存款金額始受限制。")

36

二、本方案適用對象包含方案實施前已辦理退休公務人員之適法性問題

(一)按優存要點之修正規定,對於已退休人員修正前已領取之優惠存款利息,屬已退休人員之既得利益,並無追繳之規定。而規定修正生效時,其優惠存款契約期限如尚未屆滿者,仍不予限制,須自下一次辦理優惠存款續存作業時,始適用修正後之規定,並無溯及既往,僅是往後生效一體適用而已。

按優存要點之修正規定,對於已退休人員修正前已領取之優惠存款利息,屬已退休人員之既得利益,並無追繳之規定。而規定修正生效時,其優惠存款契約期限如尚未屆滿者,仍不予限制,須自下一次辦理優惠存款續存作業時,始適用修正後之規定,並無溯及既往,僅是往後生效一體適用而已。")

37

(二)優存要點之修正並未違反信賴保護原則

1.優存要點並無法源基礎,亦無法律授權之依據,僅以行政規則方式訂定,故其雖有立法機關預算通過作為執行依據,惟其因屬給付行政措施,本部基於主管機關立場自得本於職權,於審酌國家財政、社會環境、經濟情形之變遷,適時修正其得適用對象、範圍與辦理優惠存款之額度。是以,該優存要點尚不足構成人民信賴之基礎。

38

2.本部對於退休案件所作成之退休核定函,僅敘明「退休人員新制施行前之公保年資所計給之養老給付得依規定辦理優惠存款」,並無規定該退休人員於新制施行前之公保年資所計給之養老給付應全數辦理優存,因此該退休核定函亦不構成信賴之基礎。是以,退休人員不具備信賴基礎之情況下,亦無需再行探究其有無信賴表現,以及其信賴值不值得保護之問題,而無信賴保護原則之適用。

39

3.優惠存款之儲存訂有1年期與2年期,對於已辦理優惠存款之公務人員,於優存要點修正前已領取之優惠存款利息,均不予追繳;而優存要點修正生效時,優惠存款契約之期限尚未屆滿者,亦不受新修正之規定限制,並未改變其原有契約上之法律關係;僅對於優存要點修正後,契約期滿繼續辦理續約時,始適用新修正之規定。因此,該要點之修正並無溯及既往問題,亦與信賴保護原則無違。

40

4.優存要點原係政府早期基於照顧一般公務人員退休生活所訂定,屬於政策性福利措施。該要點實施至今,因社會、經濟情形均有所變遷,公務人員待遇已有所成長,且其退休所得內涵,亦逐步調整改善。又,金融機構存款低利率之趨勢,至今尚且低於2%以下。是以,如仍依現行優存要點規定繼續實施,除與當初之訂定目的不符外,亦造成政府財政之嚴重負擔,對於國家資源之分配與運用實有重大影響。基於情事變更原則,優存要點確有檢討修正之必要。

41

5.此外,對於受理優惠存款之金融機構(臺灣銀行)而言,凡符合養老給付優惠存款條件之已退休人員與未來退休人員,日後均屬優惠存款之存戶,臺灣銀行將持續辦理其優惠存款之續存作業,兩者均屬相同事物;基於相同事物,應為相同處理之平等原則,已退休人員與未來退休之公務人員均應一體適用修正後之規定,始符合平等原則,併此敘明。

而言,凡符合養老給付優惠存款條件之已退休人員與未來退休人員,日後均屬優惠存款之存戶,臺灣銀行將持續辦理其優惠存款之續存作業,兩者均屬相同事物;基於相同事物,應為相同處理之平等原則,已退休人員與未來退休之公務人員均應一體適用修正後之規定,始符合平等原則,併此敘明。")

42

三、已退休人員在不同年度退休於本方案實施後其每月少領之優惠存款利息金額情形

43

四、舉例說明

44

玖、方案後續具體處理方法及各機關配合辦理事項

一、方案後續具體處理方法 (一)修正「退休公務人員公保養老給付金額優惠存款要點」相關規定作為辦理之依據 (二)修正公務人員退休案件審核實務作業程序 (三)嗣後遇年度待遇調整時,公務人員專業加給與本俸(年功俸)調整比例,應研議改進 (四)公務人員各項給與種類應研議簡併 (五)軍公教人員及政務人員應整體擇期同步實施

修正「退休公務人員公保養老給付金額優惠存款要點」相關規定作為辦理之依據. (二)修正公務人員退休案件審核實務作業程序. (三)嗣後遇年度待遇調整時,公務人員專業加給與本俸(年功俸)調整比例,應研議改進. (四)公務人員各項給與種類應研議簡併. (五)軍公教人員及政務人員應整體擇期同步實施.")

45

二、各機關配合辦理事項 (一)「退休公務人員公保養老給付金額優惠存款要點」修正施行後,各機關人事人員於辦理退休案件時,應隨案檢附「退休公務人員最後在職一年所支月俸給計算表」到部 (二)本次說明會資料會後將登載於本部全球資訊網,請各機關利用該資料自行辦理宣導講習

本次說明會資料會後將登載於本部全球資訊網,請各機關利用該資料自行辦理宣導講習.")

46

拾、結語

47

說明完畢,敬請指教!

。 2 吋彩色相片 1 張( JPG 或 TIFF 格式) 公務人員退休撫卹基金發放退離給與人員資料卡 1 份 (A4 直 印、一律由 WebHR.>")

本校教職員工退休 撫卹資遣辦法 ( 舊制 ) 學校法人及其所屬私 立學校教職員退休撫 卹離職資遣條例 ( 新制 ) 學校法人及其所屬私 立學校教職員退休撫 卹離職資遣條例 (>")

.>")

2004年 2005年 2006年 2007年>")