Download presentation

Presentation is loading. Please wait.

1

生活中的數學 夫妻財產與繼承 通識教育中心 陳建宏

4

夫妻財產制之類型 一、分別財產制 即是夫與妻的財產分開、債務各自負擔、各自管理、使用、收益、處分各自的財產。

5

夫妻財產制之類型 二、共同財產制 即是夫妻的財產不分,所有財產公同共有,債務均共同負擔,共同管理、使用、收益、處分共同的財產。

6

夫妻財產制之類型 三、法定財產制 即是夫妻各自管理、使用、收益及處分自各的財產。債務各自負擔。在家庭生活費用外,得協議一定數額之自由處分金。在法定財產制關係消滅時,夫或妻得請求剩餘財產分配。

7

法定財產制之特色 (一)財產各自管理 (二)「自由處分金」條款 夫妻於家庭生活費用外,得協議一定數額之金錢,供夫或妻自由處分。

財產各自管理 (二)「自由處分金」條款 夫妻於家庭生活費用外,得協議一定數額之金錢,供夫或妻自由處分。")

8

法定財產制之特色 (三)家庭生活費用負擔 除法律或契約另有約定外,由夫妻各依其經濟能力、家事勞動或其他情事分擔之。 因前項費用所生之債務,由夫妻負連帶責任

家庭生活費用負擔 除法律或契約另有約定外,由夫妻各依其經濟能力、家事勞動或其他情事分擔之。 因前項費用所生之債務,由夫妻負連帶責任")

9

法定財產制之特色 (四) 財產之歸屬及處分權 1.夫或妻各自管理、使用、收益及處分其財產。

2.分為婚前財產與婚後財產,均由夫妻各自所有。不能證明為婚前或婚後財產者,推定為婚後財產;不能證明為夫或妻所有之財產,推定為夫妻共有。

10

法定財產制之特色 (五)婚後財產報告義務 「夫妻就其婚後財產,互負報告之義務」 目的在於使他方瞭解財產變動狀況,以資保障個人權益,避免將來剩餘財產分配請求權落空。

婚後財產報告義務 「夫妻就其婚後財產,互負報告之義務」 目的在於使他方瞭解財產變動狀況,以資保障個人權益,避免將來剩餘財產分配請求權落空。")

11

法定財產制之特色 (六)債務各自清償 1.夫妻各自對自己債務負責。 2.一方如以自己財產清償他方債務時,於婚姻關於存續中,得請求償還。 3.家庭生活費用應負連帶責任。

債務各自清償 1.夫妻各自對自己債務負責。 2.一方如以自己財產清償他方債務時,於婚姻關於存續中,得請求償還。 3.家庭生活費用應負連帶責任。")

12

法定財產制之特色 (七) 剩餘財產之分配 法定財產制關係消滅時,夫或妻就現存之婚後財產,扣除婚姻關係存續中所負債務後,如有剩餘,其雙方剩餘財產之差額,平均分配。

剩餘財產之分配 法定財產制關係消滅時,夫或妻就現存之婚後財產,扣除婚姻關係存續中所負債務後,如有剩餘,其雙方剩餘財產之差額,平均分配。")

13

法定財產制特色 (八)法定財產制請求法院宣告改為分別財產制 1.一方不給付家庭費用時。 2.一方之財產不足清償其債務時 3.因不當減少婚後財產,有侵害他方剩餘財產分配之虞時

法定財產制請求法院宣告改為分別財產制 1.一方不給付家庭費用時。 2.一方之財產不足清償其債務時 3.因不當減少婚後財產,有侵害他方剩餘財產分配之虞時")

14

法定財產制特色 4.夫妻之總財產不足清償總債務時,或夫妻難於維持共同生活不同居已達六個月以上時。 5.有其他重大事由時 如台商將財產移往中國大陸,致台灣配偶子女權益受損時

15

法定財產制特色 6.防止包二奶條款 在大陸包二奶,認定屬於重大事由,得在我國請求改用分別財產制,提早分配剩餘財產。 7.一方財產被債權人扣押,而未得受清償,債權人得聲請改用。

16

法定財產制特色 (九)剩餘財產之保全 夫或妻為減少他方對剩餘財產之分配,於法定財產制關係消滅前五年內處分其婚後財產者,應將該財產追加計入,視為現存之婚後財產,但履行道德上所為相當贈與者,不在此限。

剩餘財產之保全 夫或妻為減少他方對剩餘財產之分配,於法定財產制關係消滅前五年內處分其婚後財產者,應將該財產追加計入,視為現存之婚後財產,但履行道德上所為相當贈與者,不在此限。")

17

法定財產制特色 (十)有害行為之撤銷(他方得聲請法院撤銷)民法1020之1。 在婚姻關係存續中,就婚後財產所有無償行為,有害及法定財產剩餘財產分配者。或就婚後財產所為有償行為,於行為時,明知有損害法定財產剩餘財產分配,且受益人受益時,亦有明知其事者。

有害行為之撤銷(他方得聲請法院撤銷)民法1020之1。 在婚姻關係存續中,就婚後財產所有無償行為,有害及法定財產剩餘財產分配者。或就婚後財產所為有償行為,於行為時,明知有損害法定財產剩餘財產分配,且受益人受益時,亦有明知其事者。")

18

分別財產制之特色 (一)夫妻各自保有其財產之所有權,自各管理、使用、收益、處分其財產。 (二)債務自各清償。 (三)缺點 1.未能兼顧婚姻共同生活之本質及和諧。

夫妻各自保有其財產之所有權,自各管理、使用、收益、處分其財產。 (二)債務自各清償。 (三)缺點 1.未能兼顧婚姻共同生活之本質及和諧。")

19

分別財產制之特色 2.對夫妻一方經濟弱者保障不夠。 3.家庭勞務未列入評價,使得在家庭中,從事勞務一方,因無收入,於婚姻關係消滅後或財產制終了時,無法請求財產之分配。

20

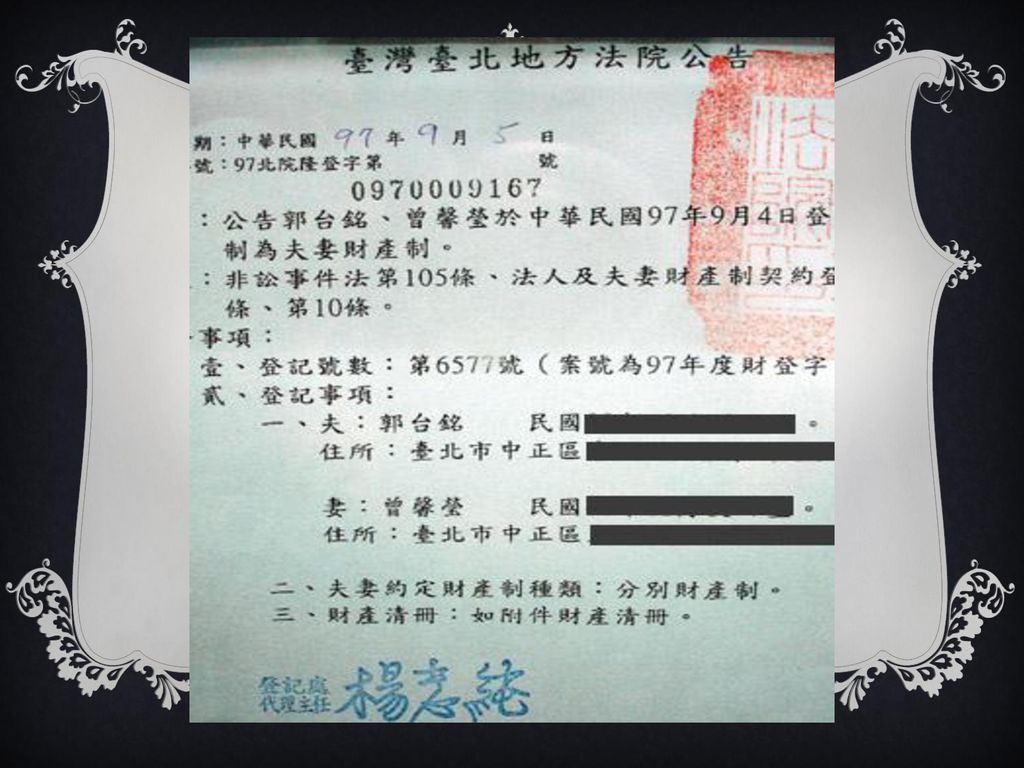

郭台銘為例 假設這對夫妻不到法院登記分別財產制,就是使用目前的法定財產制。若未來曾馨瑩與郭台銘離婚,曾馨瑩也不能分到郭台銘任何婚前的財產,只能分到婚後郭台銘勞務所得的一半。 但由於現實上郭台銘與曾馨瑩已經登記為分別財產制,因此未來個人財產歸個人,沒有剩餘財產分配問題。

21

『剩餘財產差額分配請求權』 法定財產制關係消滅時〈如離婚或一方死亡〉,夫或妻現存之婚後財產,扣除婚姻關係存續中所負債務後,如有剩餘,其雙方剩餘財產之差額,應平均分配。但是因為繼承而來的財產或;無償取得的財產或;慰撫金,不併入財產中計算。

22

夫有資產550萬元(分剩的450萬元加上婚前的財產100萬元

一對夫妻在結婚時夫有100萬元財產,妻有200萬元財產,結婚後夫從事股票炒作工作掙至1000萬元財產,妻並無工作做導致無收入,但是因繼承財產共計1000萬元,此時夫之現存婚後財產為?;妻之現存財產?。 現因離婚事由導致法定財產制關係消滅,在無負債情況之下。妻就差額900萬得行使剩餘財產分配請求權要求夫將婚姻關係存續中取得900萬元之一半予妻。雖人妻有因繼承原因取得1000萬元財產但是並不計算於原有財產差額之內。 因此,離婚後 夫有資產550萬元(分剩的450萬元加上婚前的財產100萬元 妻有資產1650(分到的450萬元加上婚前的財產200萬元再加上繼承的1000萬元)

")

24

剩餘財產分配案例2 小齊與燕妹於民國八十五年結婚,未約定財產制,小齊在結婚前為竹科工程師,小有積蓄,有現金存款五百萬元,燕妹為台中某企業家千金,結婚前,經父贈與台中七期別墅乙棟值一千五百萬元,婚後,小齊從事電腦科技創業,適值電腦產業蓬勃發展,賺了五千萬元, 燕妹管理家務未上班,數年來,出租別墅共賺得租金二百萬元,當小齊與燕妹二人之法定財產制關係消滅時 (離婚或改用分別財產制時),其剩餘財產當如何分配?(二人婚後財產扣除債務之差額平分,即( )/2=2400小齊應給燕妹2400萬元)

,其剩餘財產當如何分配 (二人婚後財產扣除債務之差額平分,即( )/2=2400小齊應給燕妹2400萬元)")

25

三種財產制度比較

26

親屬 親屬 血親 姻親 自然血親 擬制血親 14 親屬是指因婚姻或血緣所發生的身份關係。血親是指有直接血統關係的親屬。血親分為二種:一種是出生後即自然取得的血親身分,稱為自然血親,如婚生子女;另一種是基於法律之規定而取得的血親身份,稱為擬制血親,如領養的子女。

27

親屬的分類 配偶 (直系、旁系)血親(民967、968) 直系血親,謂己身所從出或從己身所出之血親。

旁系血親,謂非直系血親,而與己身出於同源之血親 姻親(民969、970) 姻親,謂血親之配偶、配偶之血親及配偶之血親之配偶

姻親,謂血親之配偶、配偶之血親及配偶之血親之配偶.")

28

親等之計算 血親親等之計算 我國現行民法親等之計算,採羅馬法主義。直系血親之親等計算,從己身上下數,以一世代為一親等。

在計算旁系血親之親等時,各自回數至共同始祖之世代,而以二者總數世為其親等。

29

親等的計算 己 身 姐 妹 兄 弟 3 父 母 曾祖 外曾祖 4 父 母 外祖姑 外伯叔祖 2 父 母 祖 外祖 4 父 母 祖姑 伯叔祖

5 外堂姑 外堂伯叔 3 父 母 姨 3 父 母 舅 1 父 母 5 堂姑 堂伯叔 3 父 母 伯叔 3 父 母 姑 4 表兄弟 表姐妹 4 表兄弟 表姐妹 2 姐 妹 己 身 2 兄 弟 4 堂兄弟 堂姐妹 4 表兄弟 表姐妹 6 再從兄弟 再從姐妹 6 外再從兄弟 外再從姐妹 親等代表親屬關係的親疏遠近,其計算方法,原則上從己身上下數, ,以一世代為一親等。此圖引自劉振鯤(民85):實用民法概要,P.57。台北:三民書局。 5 表姪 表姪女 5 表姪 表姪女 3 外甥 外甥女 1 子 女 3 姪子 姪女 5 堂姪子 堂姪女 5 表姪 表姪女 7 再從姪子 再從姪女 7 外再從姪子 外再從姪女 6 表姪孫 表姪孫女 6 表姪孫 表姪孫女 4 外甥孫 外甥孫女 2 孫及孫女 外孫及孫女 4 姪孫 姪孫女 6 堂姪孫子 堂姪孫女 6 表姪孫 表姪孫女

:實用民法概要,P.57。台北:三民書局。 5. 表姪. 表姪女. 5. 表姪. 表姪女. 3. 外甥. 外甥女. 1. 子. 女. 3. 姪子. 姪女. 5. 堂姪子. 堂姪女. 5. 表姪. 表姪女. 7. 再從姪子. 再從姪女. 7. 外再從姪子. 外再從姪女. 6. 表姪孫. 表姪孫女. 6. 表姪孫. 表姪孫女. 4. 外甥孫. 外甥孫女. 2. 孫及孫女. 外孫及孫女. 4. 姪孫. 姪孫女. 6. 堂姪孫子. 堂姪孫女. 6. 表姪孫. 表姪孫女.")

30

繼承 繼承財產與債務 拋棄繼承與限定繼承 繼承順位和應繼分 特留分 遺囑

31

法定繼承人與繼承之順序 配偶 血親: 第一順位:直系血親卑親屬 第二順位:父母 第三順位:兄弟姐妹 第四順位:祖父母

16 遺產繼承人,可分為配偶及血親繼承人兩種。被繼承人之遺產由配偶與血親繼承人共同繼承,無血親繼承人,則由配偶單獨繼承,血親繼承人之順位,如投影片所示。

32

遺產繼承人 遺產繼承人,除配偶外,依直系血親卑親屬、父母、兄弟姊妹、祖父母之順序(民1138) 應繼分(民1144)

配偶有相互繼承遺產之權,其應繼分: 與直系血親卑親屬同為繼承,其應繼分與他繼承人平均 與父母或兄弟姊妹同為繼承,其應繼分為遺產二分之一 與祖父母同為繼承時,其應繼分為遺產三分之二 無上述順序之繼承人時,其應繼分為遺產全部

33

遺產繼承人 代位繼承(民1040) 直系血親卑親屬之繼承人,於繼承開始前死亡或喪失 繼承權者,由其直系血親卑親屬代位繼承其應繼分。

繼承回復請求權(民1146) 繼承權被侵害者,被害人或其法定代理人得請求回復之。

繼承權被侵害者,被害人或其法定代理人得請求回復之。")

34

遺產之繼承 繼承,因被繼承人死亡而開始(民1147) 共同繼承遺產之公同共有(民1151) 限定繼承(民1154)

繼承人有數人時,在分割遺產前,各繼承人對於遺產全部為公同共有。 限定繼承(民1154) 繼承人對於被繼承人之權利、義務,不因繼承而消滅。 遺產分割自由及其限制(民1164) 繼承人得隨時請求分割遺產。

繼承人對於被繼承人之權利、義務,不因繼承而消滅。 遺產分割自由及其限制(民1164) 繼承人得隨時請求分割遺產。")

35

遺產之繼承 生前特種贈予(結婚、分居、營業)歸扣(民1173)

繼承人中有在繼承開始前因結婚、分居或營業,已從被繼承人受有財產之 贈與者,應將該贈與價額加入繼承開始時被繼承人所有之財產中,為應繼 遺產。 繼承之拋棄(民1174~1176) 繼承人得拋棄其繼承權。 繼承之拋棄,溯及於繼承開始時發生效力。

繼承人得拋棄其繼承權。 繼承之拋棄,溯及於繼承開始時發生效力。")

36

範例 A與甲女結婚生子小乙、小丙,A因為超速造成車禍死亡,當時甲女有孕在身,A有父.丁,有兄弟戊和庚,A死亡並未交待遺產如何分配,其有遺產六百萬,請問遺產如何分配?

37

第二順位 無繼承權 丁父 第三順位 無繼承權 當然繼承人 有繼承權 戊庚兄 A 死亡 甲妻 胎兒 乙子 丙子 第一順位 有繼承權

38

解答 A有遺產六百萬。 繼承人為配偶甲、子小乙、小丙、胎兒(視為婚生,應保留其應繼分)。 父及兄弟無繼承權。

其遺產由配偶與直親卑親屬平均繼承:配偶及三子遺產各得四分之一為一百五十萬元。

39

範例 A與甲女結婚生女a。A與甲離婚後與乙女結婚生子c、d。 A父母BD,乙女父母EF。A乙與c、d旅遊搭機空難全部死亡。 A乙c、d 各有遺產六百萬,請問遺產如何分配? 200915 楊東連-法律與生活

40

乙第二順位 全部繼承權 EF BD 乙妻 A 死亡 甲妻 d子 c子 a女17 A第一順位 全部繼承權 Cd第三順位 全部繼承權

41

解答 同時死亡,互不繼承。 A遺產歸a :第一順位繼承。 乙遺產歸EF :第二順位繼承。 c遺產歸a :第三順位繼承。

d 遺產歸a:第三順位繼承。

42

代位繼承 意義:被繼承人(祖父)的直系血親卑親屬(父親),於繼承開始前死亡或者喪失繼承權時,由其直系血親卑親屬(孫子)代位繼承其應繼分。(民法§1140)

的直系血親卑親屬(父親),於繼承開始前死亡或者喪失繼承權時,由其直系血親卑親屬(孫子)代位繼承其應繼分。(民法§1140)")

43

喪失繼承 意義:繼承人故意導致被繼承人或應繼承人死亡,或雖未導致死亡但因此受刑的宣告,其繼承權喪失。(民法§1145)

故意致被繼承人或應繼承人於死或受刑宣告 詐欺或脅迫使被繼承人為遺囑撤回或變更 對於被繼承人有重大之虐待或侮辱情事,經被繼承人表示其不得繼承者。

44

拋棄繼承 意義:繼承人於繼承開始後,否認繼承效力的表示,即繼承人拋棄其繼承權。(民法§1147)

被繼承人的債務超過債權時,採取拋棄繼承最有利。 繼承人知悉得繼承時(死亡)起二個月內,以書面向法院為之。 拋棄繼承後,繼承人地位喪失。

起二個月內,以書面向法院為之。 拋棄繼承後,繼承人地位喪失。")

45

限定繼承 意義:限定繼承者,繼承人限定以因繼承所得的遺產,償還被繼承人債務的繼承。

繼承人對於被繼承人的債務或者債權不清楚時,採限定繼承最有利。 限定繼承的方式,應於繼承開始(死亡)時起,三個月內開具遺產清冊,呈報法院,辦理限定繼承。 限定繼承表示後,繼承人僅負擔有限責任。

時起,三個月內開具遺產清冊,呈報法院,辦理限定繼承。 限定繼承表示後,繼承人僅負擔有限責任。")

46

範例 蕭十與甲女結婚生子乙、丙、丁,乙早亡遺有子小己、小戊,丙殺死蕭十,蕭十死亡並未交待遺產如何分配,其有遺產六百萬。但甲拋棄繼承。請問遺產如何分配?

47

拋棄繼承 無繼承權 甲妻 簫十 死亡 先被繼承人死 得代位繼承 第一順位 有繼承權 乙子 丙子 丁子 殺父 喪失繼承權 戊孫 已孫

48

解答 簫十有遺產六百萬。 配偶甲:拋棄繼承。 乙先死亡由戊、己代位繼承。 丙殺父:喪失繼承。

其遺產由直親卑親屬平均繼承:丁及乙(戊己)各得二分之一為三百萬元。 戊己分得一百五十萬。

各得二分之一為三百萬元。 戊己分得一百五十萬。")

49

範例 A與甲女結婚生子B、C、D,並懷胎E。A有情婦乙女,乙有子G、F,由A撫育。B恨A外遇,毒殺A死亡。C早亡,有妻丙,有子I、J。A與甲並未約定財產制,A死亡時總財產六百萬。其中D拋棄繼承。請問遺產如何分配?

50

乙情婦 A 死亡 甲妻 G子 D子 E胎 F子 B子 C子 I孫 J孫 配偶 有繼承權 非配偶 無繼承權 第一順位 有繼承權 自幼撫育

視為婚生 有繼承權 B殺父 喪失繼承權 C先死 代位繼承 I孫 J孫 D拋棄繼承權

51

解答 A與甲未約定夫妻財產制,採法定財產制。則財產應平分,A的遺產為300萬元。 配偶甲:為當然繼承人。

乙情婦:非合法配偶,無繼承權。GF自幼撫育,視為婚生,得繼承。 B殺父:喪失繼承。 C早亡:IJ代位繼承。 D拋棄繼承:無繼承權。 遺產由配偶與直親卑親屬平均繼承:甲、E、(I及J)、F、G各得五分之一為60萬元。 200915 楊東連-法律與生活

、F、G各得五分之一為60萬元。 楊東連-法律與生活.")

52

遺囑 意義:以死亡後發生法律效力為目的,表示遺囑人自己意思所為的行為。 (民法§1186)

滿十六歲以上自然人,有遺囑能力,不必經法定代理人同意,成立遺囑。 遺囑為要式法律行為,作成遺囑必須符合法定方式,違反法律規定方式,無效。

53

遺囑方式 自書遺囑:必須遺囑人就遺囑全文親筆自己書寫,否則無效(民法§1190)。

公證遺囑:遺囑人必須於法院公證人前作成,且經二人以上見證(民法§1191) 密封遺囑:遺囑人秘密作成遺囑,密封後,提法院公證人前證明(民法§1192 代筆遺囑:遺囑人指定三人以上見證人,由遺囑人口授作成,經見證人筆記遺囑內容(民法§1194) 口授遺囑:遺囑人陷於生命危急,不能依他法為遺囑,而口授遺囑意旨(民法§1195)

密封遺囑:遺囑人秘密作成遺囑,密封後,提法院公證人前證明(民法§1192. 代筆遺囑:遺囑人指定三人以上見證人,由遺囑人口授作成,經見證人筆記遺囑內容(民法§1194) 口授遺囑:遺囑人陷於生命危急,不能依他法為遺囑,而口授遺囑意旨(民法§1195)")

54

特留分 遺產繼承時,被繼承人必須保留一定比例之遺產於其繼承人,該一定比例之遺產,是謂特留分(民1223)

直系血親卑親屬之特留分,為其應繼分二分之一 父母之特留分,為其應繼分二分之一 配偶之特留分,為其應繼分二分之一 兄弟姊妹之特留分,為其應繼分三分之一 祖父母之特留分,為其應繼分三分之一

55

範例 A與甲女結婚生子小乙、小丙,A因為超速造成車禍死亡,A有父.丁,有兄弟戊和庚,A立有遺囑遺產600萬全部給情婦F,請問遺產如何分配?

56

丁父 A 死亡 甲妻 戊庚兄 情婦F 乙子 丙子 第二順位 無繼承權 第三順位 無繼承權 當然繼承人 有繼承權 其1/2特留分 第一順位

57

解答 A有遺產600萬。 繼承人為配偶甲、子小乙、小丙。 父及兄弟無繼承權。 其遺產由配偶與直親卑親屬平均繼承:各得三分之一為200萬。

遺囑全額給情婦侵害繼承人的特留分。 特留分為應繼分的二分之一,應留100萬。 情婦得300萬,而配偶甲、子小乙、小丙各100萬

59

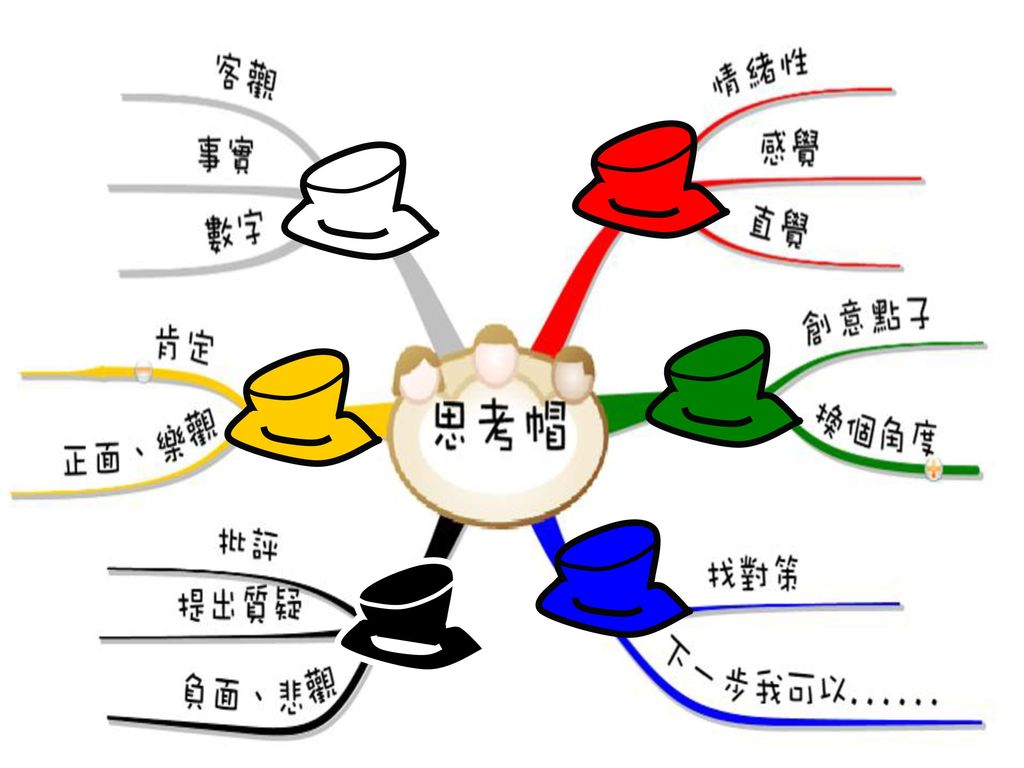

一、六頂思考帽的意義 六頂思考帽代表六種思考型態及方向,是愛德華‧波諾創用之思考訓練方法,期望藉由此此一方法,提升思考能力、集中精神、減除自我防衛心理、拓廣個人的思考技巧、並增進對事務的瞭解。帽子有六種顏色,每一種顏色代表一種思維方式。

60

在思考的時候,我們往往同時顧及許多事情。要照顧事實又要建立邏輯關係,同時又不能忽略感情因素,經常造成我們思考上的障礙,影響我們作出最佳的判斷或選擇。六頂思考帽教給你使用正確的方法進行思考。不要同時去做很多事情,我們一次只帶一頂帽子,一次只用一種方式進行思考。帽子有六種顏色,每種顏色代表一種思維方式。

61

The White Hat 白色思考帽:白紙 白帽子代表思考中的證據、數字和訊息問題。

如:編製量表時,哪些是我們已知的訊息?我們還需要去求取哪些訊息?

62

The Red Hat 紅色思考帽:情感 紅帽子代表思考過程中的情感、感覺、預感和直覺等問題。 如:我此時此刻對縣市長選舉的感覺如何?

63

The Black Hat 黑色思考帽:批判 黑帽子代表思考中的謹慎小心,事實與判斷是否與證據相符等問題。

如:這一點是否符合實際情況?它是否有效?它是否安全?它的可行性如何? 通常黑色思考帽之後, 要提出建設性的想法, 所以要戴後面綠色或 黃色具建設性的帽子

64

The Yellow Hat 黃色思考帽:正向 黃帽子代表思考中占優勢的問題,利益所在,可取之處等事件,例如:班服哪一種款式較有利。

如:為什麼這件事可行?為什麼會帶來諸多好處?為什麼是一件好事等等。

65

The Yellow Hat 到底要先戴哪一個帽子比較好呢?

要造一個鐵軌要花許多時間,但是破壞鐵軌很快,所以我們也可以先用黃色來看是否有正向的益處? 或先戴黑色來檢視不合理的想法

66

The Green Hat 綠色思考帽:新點子 綠帽子代表思考中的探索、提案、建議、新觀念、以及可行性的多樣化這些問題。

如:這方面我們能做些什麼?還有沒有不同的看法等等。 探索或新觀念一定 好嗎?所以要搭配 黑色(批判)及藍色 (全盤)白色(客觀 數據)

及藍色. (全盤)白色(客觀. 數據)")

67

The Blue Hat 藍色思考帽:天空上層 藍帽子代表對思考本身的思考。如:控制整個思維過程,決定下一步思維對策,制定整個思維方案等等。

68

事實的描述與數據 白色顯得中立而客觀。白色思考帽代表客觀的事實與數字。如:「哪些是我們已經知道的資訊?描述出所見的事物」 情緒性、感覺和直覺 紅色暗示著憤怒、狂暴與情感。紅色思考帽代表情緒上的感覺。如:「我現在對這件事的感覺如何?有哪些情緒性的想法?」 正面思索、肯定、樂觀 黃色思考帽代表樂觀、希望與正面思想。如:「為什麼這件事可行?」「正向觀點有哪些?」 創意思考、換個角度 綠色思考帽代表創意與新的想法。如:「還有沒有不同的看法?」 批評、提出質疑、負面 黑色思考帽是負面的因素--為什麼不能做。如:「這一點是否符合實際情境?它是否有效?」 找對策、下一步我可以 藍色代表冷靜的,表示思考過程的控制與組織,從中找出對策與展望。

70

問題:「過去家庭財產擁有、使用與分配制度」六頂帽子可以如何運用?

71

描述你在文章討論中看到的 往壞的方面想(批評) 討論仍須持續進行,我可以… 過去家庭財產擁有、使用與分配制度 進行文章討論時,你的直覺/情緒想法 過程中,我想出哪些奇妙點子? 往好的方面想(優點)

討論仍須持續進行,我可以… 過去家庭財產擁有、使用與分配制度 進行文章討論時,你的直覺/情緒想法 過程中,我想出哪些奇妙點子? 往好的方面想(優點)")

72

問題:「現代家庭財產擁有、使用與分配制度」六頂帽子可以如何運用?

73

描述你在文章討論中看到的 往壞的方面想(批評) 討論仍須持續進行,我可以… 現代家庭財產擁有、使用與分配制度 進行文章討論時,你的直覺/情緒想法 過程中,我想出哪些奇妙點子? 往好的方面想(優點)

討論仍須持續進行,我可以… 現代家庭財產擁有、使用與分配制度 進行文章討論時,你的直覺/情緒想法 過程中,我想出哪些奇妙點子? 往好的方面想(優點)")

Similar presentations

![1 97 年度新住民子女教育研討會 九十七年十月二十九日 柯伯儒 [1] 詹雅琄 [2] [1] [2] [1] [1] 國立台北教育大學課程與教學研究所博士生、 彰化縣二林鎮廣興國小主任 [2] [2] 國立台中教育大學課程與教學研究所研究生、 彰化縣二林鎮廣興國小教師 有效提升國小新住民子女 語文學習的策略.](/40/11072629/big_thumb.jpg "1 97 年度新住民子女教育研討會 九十七年十月二十九日 柯伯儒 [1] 詹雅琄 [2] [1] [2] [1] [1] 國立台北教育大學課程與教學研究所博士生、 彰化縣二林鎮廣興國小主任 [2] [2] 國立台中教育大學課程與教學研究所研究生、 彰化縣二林鎮廣興國小教師 有效提升國小新住民子女 語文學習的策略.>")

主讲人:谭琳. 第一节 自荐 一、目前常见的自荐种类 1 .口头自荐 1 .口头自荐 2 .书面自荐 2 .书面自荐 3 .广告自荐 3 .广告自荐 4 .学校推荐 4 .学校推荐 5 .他人推荐 5 .他人推荐.>")

.>")

延伸閱讀 應用練習 (二)>")

——把握人事,洞察百态 补上一课 如何读懂小说 第1讲 情节 第2讲 人物 第3讲 环境 >")