Download presentation

Presentation is loading. Please wait.

1

用好信用保险政策 保收汇 抢订单 利融资 助发展 中国信保淄博办事处 王鹏 2012年8月 东营

2

? 几个问题 外贸中是否曾遭遇客户拒收货物?是否出现过坏账? 老客户要求降低预付款比例、希望得到更长的账期支持或改用赊销结算,怎么办?

新客户下单要求较长的付款期限(远期信用证,OA90天等),是接受还是放弃? L/C结算、大客户、老客户是否意味着低风险? ?

,是接受还是放弃? L/C结算、大客户、老客户是否意味着低风险?")

3

内容概要 Part 1 外贸企业的风险决策困境及收汇风险分析 Part 2 出口信用保险政策解读 Part 3 出口信用保险对企业的价值体现

4

Part I 外贸企业的决策困境及收汇风险分析

Strength: a. 收汇相对安全; b. 现金流稳定; c. 经营相对稳健。 风险决策困境 保守的结算方式 (预付款、L/C) Weakness: a. 错失贸易机会; b. 优质订单流失; c. 业务萎缩、停滞,被淘汰。 DILEMMA 两难 Strength: a. 灵活结算更有竞争力; b. 抢订单、稳客户; c. 带动企业发展。 大胆的结算方式 (OA) Weakness: a. 风险敞口增加,坏账率上升; b. 企业资金压力大大增加; c. 突发风险将企业击垮。

Weakness: a. 错失贸易机会; b. 优质订单流失; c. 业务萎缩、停滞,被淘汰。 DILEMMA. 两难. Strength: a. 灵活结算更有竞争力; b. 抢订单、稳客户; c. 带动企业发展。 大胆的结算方式. (OA) Weakness: a. 风险敞口增加,坏账率上升; b. 企业资金压力大大增加; c. 突发风险将企业击垮。")

5

Part I 外贸企业的决策困境及收汇风险分析

CHARACTER(品格/意愿) 收汇影响因素 CAPACITY(能力) CONDITION(环境) 政治风险 政府禁止或限制汇兑; 进口管制、没收、征用、国有化; 撤销进口许可证; 颁布延期付款令; 战争、动乱、暴动或革命; 反倾销、反补贴等特保措施 商业风险 买方破产、无力偿付债务 买方拖欠货款 买方拒收货物 开证行破产、停业、被接管 开证行拖欠 开证行拒绝承兑

收汇影响因素. CAPACITY(能力) CONDITION(环境) 政治风险. 政府禁止或限制汇兑; 进口管制、没收、征用、国有化; 撤销进口许可证; 颁布延期付款令; 战争、动乱、暴动或革命; 反倾销、反补贴等特保措施. 商业风险. 买方破产、无力偿付债务. 买方拖欠货款. 买方拒收货物. 开证行破产、停业、被接管. 开证行拖欠. 开证行拒绝承兑.")

6

内容概要 Part 1 外贸企业的风险决策困境及收汇风险分析 Part 2 出口信用保险政策解读 Part 3 出口信用保险对企业的价值体现

7

Part II 出口信用保险政策解读 出口信用风险管理咨询专家——中国出口信用保险公司

中国出口信用保险公司是经国务院批准成立的副部级央企,以国家财政为后盾,以提供收汇保障、风险管理和融资便利为方式,支持中国企业开展出口贸易、海外投资和对外工程承包等经济活动的特殊的、非营利的国有政策性金融机构。 WTO规则允许的、国际上通行的贸易促进措施。 出口信用保险、出口退税、出口信贷——《对外贸易促进法》 保费扶持(山东省30% or 15%,东营市60%;小微企业省财政扶持30%)

")

8

内容概要 Part 1 外贸企业的风险决策困境及收汇风险分析 Part 2 出口信用保险政策解读 Part 3 出口信用保险对企业的价值体现

9

Part III 出口信用保险对企业的价值体现

保收汇——借助风险转嫁,确保收汇安全 抢订单——把握贸易机会,扩大业务规模 利融资——提升信用等级,便利银行融资 助发展——强化信用管理,实现持续发展

10

保收汇——借助风险转嫁,确保收汇安全 走出 “两难困境” 违 约 中国信保 政治经济环境:新法律、法令,经济走势等 外贸公司B 出口企业A

国外买家 违 约 外贸公司C 外贸公司D 外贸公司E 中国信保 2009年已决赔款1.9亿美元,2010年已决赔款2.4亿美元; 2011年已决赔款3.3亿美元,同比增长37.5%

11

大客户、老客户 = 低风险 ? 案例一:山东某纺织企业有一合作多年的美国大客户,仅2009年一年对该客户的出口额就达到1200万美元。2010年美国经济形势持续低迷,该纺织企业当年10月底和11月初出运给该大客户的三票累计价值348,059.18美元的货物,买家收货后拖欠。期间出口企业一直催款,但买家一直以各种借口拖延付款。好在该企业2009年即投保出口信用保险,及时获得了赔付,算是有惊无险。 案例二:山东某企业2011年10月份陆续向其美国某合作多年的老客户出运,累计发货金额超过80万美元。但该客户迟迟未付款,企业因此致电中国信保寻求帮助。经核实,该美国买家早已上中国信保的黑名单。自2011年6月开始,该买家就在中国大陆大规模集中采购。截至出险前,已拖欠河北某企业货款80多万美元,欠江苏买家60多万美元,欠上海买家20多万美元,其中有两家企业已获得中国信保的赔付,另一家正在定损核赔,但不幸的是该山东企业并未参加信用保险,我司无法给予政策支持。

12

没有永远的朋友,只有永远的利益! 国际贸易中 大客户、老客户 低风险

战略、决策失误,资本运作失败,公司、高管丑闻,管理层变动,受制于人、抵押过度、虚假大客户(中间商、关联公司、品牌经营商等)。 国际贸易中 没有永远的朋友,只有永远的利益! 老客户良好的付款记录只能代表过去,只是增加其信用的参考,而不是防范风险的判断依据和安全收汇的保障。 客户规模大、上市公司都不是决定收汇风险的根本要素,反倒是因为规模大,采购量大,导致一旦出险,损失也大。

。 国际贸易中. 没有永远的朋友,只有永远的利益! 老客户良好的付款记录只能代表过去,只是增加其信用的参考,而不是防范风险的判断依据和安全收汇的保障。 客户规模大、上市公司都不是决定收汇风险的根本要素,反倒是因为规模大,采购量大,导致一旦出险,损失也大。")

13

L/C结算 = 低风险 ? 2001—2012年间美国倒闭银行数量统计

数据来源:美国联邦存款保险公司(FDIC, Federal Deposit Insurance Corpora tion)

")

14

L/C结算 = 低风险 ? 案例三:A公司于2007年9月4日、2007年9月25日、2007年10月02日共计向孟加拉买家OKM 公司出运三票货物,价值USD73,920.20。支付方式为即期L/C。出运货物后, A公司分别两次通过国内议付行向对方开证行寄单。开证行收到第一份单据后,未提出不付款点并且一直拖欠,未在规定时间内付款。开证行收到第二份单据的时候,提出4个莫须有的不符点,并拒绝付款。 A公司通过国内议付行向开证行就所提不符点一一提出了抗辩并催促付款,但是开证行一直不予理睬。后联系买家,买家称当地市场情况低迷,要求A公司每吨货物降低USD150就立即指示开证行付款。 A公司遂于2007年10月19日向我公司报损。 从买方的回复内容中可以明显地看出买家和开证行的关系十分密切。结合孟加拉以往的信用证案件分析,买家授意开证行拒绝承付的可能性较大。信用证成为了买家拒付的工具而不是企业收款的保障。

15

抢订单——把握贸易机会,扩大业务规模 告别 “有单不敢接” 的时代!

抢订单——新市场、新客户的开发,辅以灵活的结算方式,谈判能力更强,更有助于抢抓优质订单。 稳客户——适时给予老客户支付方式的便利,可稳定客户、争取更多的订单,同时巩固双方合作关系。 促新品——新产品上市,客户往往比较谨慎,不愿意提前预付购买产品,出口企业可利用赊销的方式,让客户先试用,达到客户的较高满意度。 优结构——对公司现有的所有客户进行资信调查与评估,辅以交易经验,定期调整客户的信用额度,构建科学、便捷的风险决策体系。

16

抢订单——把握贸易机会,扩大业务规模 告别 “有单不敢接” 的时代! 案例四:

2011年俄罗斯某客户对山东滨州某彩钢板生产企业的产品产生了浓厚的兴趣,双方当即欲签贸易合同,但在支付方式上产生了分歧。由于俄罗斯国内金融环境较差,融资成本过高,俄罗斯客户要求采用OA方式结算,但上述彩钢板企业为控制风险只愿接受预付款的支付方式,因此到手的合同无法签订。后来,俄罗斯买家建议该企业投保出口信用保险,并亲自陪同企业负责人到我司洽谈磋商,而且表示保费由俄罗斯买家全部承担。至此,合同顺利签署并执行,滨州彩钢板企业的年销售额也从几十万美元迅速扩大到几百万美元。而俄罗斯客户也用同样的方式为自己及朋友的公司找到了另外三家彩钢板供应商。 俄罗斯 印度 中信保价格

17

利融资——提升信用等级,便利银行融资 信用保险项下的贸易融资 问题 新融资方案 资产已经全部抵押; 难以找到经济、合适的担保人;

现有的资信达不到信用贷款的条件; 宏观调控收缩信贷,排不上队 企业融资 需求 传统融资方式 ! 新融资方案 信用保险项下的贸易融资

18

利融资——提升信用等级,便利银行融资 告别 “有单无力接” 的时代! 融资支持 企业 银行 三方赔款转让协议 投保信用保险 出具承保通知书

中国信保

19

信保融资优势 企业授信额度获得放大; 支持在手订单的有效运作; 规避汇率风险; 降低融资成本; 多种付款方式下的融资 美化财务报表

20

助发展——强化信用管理,实现持续发展 构建 “风险管控体系” 企业 持续健康 发展 销售部门 财务部门 信保支撑下企业自己的 风险管控体系

有效销售额增长 现金流量的增加 销售部门 客户资信管理 应收账款管理 财务部门 积极开拓市场 争取优质客户 融资便利 减少呆坏账 信保支撑下企业自己的 风险管控体系 投保 出口信用保险

22

Part III 出口信用保险对企业的价值体现

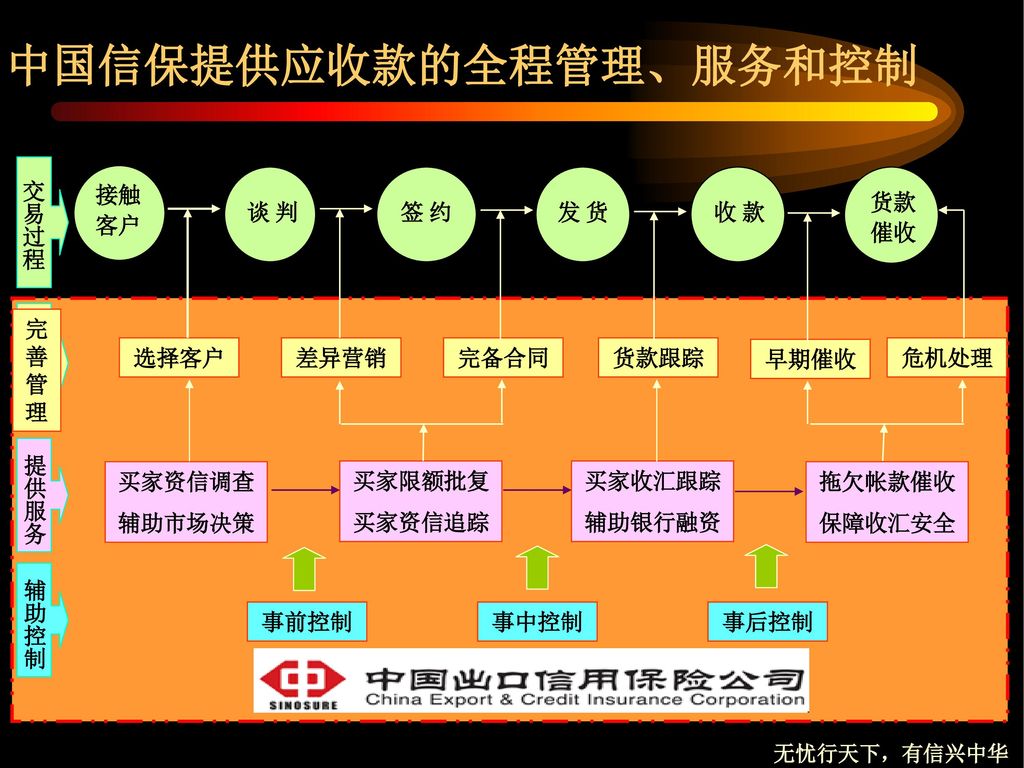

核心价值 建立信用风险管理体系,提高企业管理水平 事前预防 事中控制 事后补偿与专业性追收 买方国家风险报告、特定区域具体行业风险分析评估报告、买方资信调查服务 评估买方信用限额、协助应收账款融资、及时跟踪收汇、跟踪买方的动态变化、“危险客户名单” 保险赔付减少损失、专业性追收优势明显、追回款后的进一步经济补偿 提供买方国家风险报告,帮助了解当地政府风险和经济政策风险情况。 提供特定区域具体行业风险分析评估报告,对出口商的出口行业风险做详尽的分析和评估,帮助企业判断行业性趋势,把握谈判尺度。 提供买方资信调查服务,从资金实力、信用程度与道德风险等多方面对买方做全面的评估,帮助企业了解买方资信。 评估买方信用限额。协助设计具体的特殊交易方式,协助出口企业形成确定保障债权。 协助应收账款融资。 及时跟踪收汇情况,协助出口企业监管应收账款。 跟踪买方的动态变化,适时评估买方的信用风险 中国信保“特别关注买方名单” 。随时提供风险信号服务。 对于保险责任内发生损失的出口快速赔付,保险救济可以有效地减少企业损失。 中国信保专业性追收的优势:中国政府背景,雄厚的承保规模威慑,广泛的追偿网络,丰富的海外追讨经验。 追回款后,根据赔付比例对出口商做进一步经济补偿

23

内容概要 Part 1 外贸企业的风险决策困境及收汇风险分析 Part 2 出口信用保险政策解读 Part 3 出口信用保险对企业的价值体现

24

Part IV 支持小微企业新政策 “三难”是外向型小微企业经营中普遍面临的问题

25

国家鼓励小微型企业参加出口信用保险的相关政策

2011年10月出台支持小微型企业发展的金融财税政策等九大措施(简称“国九条”)----在国九条中的关于在金融支持小型微型企业发展的政策措施方面,明确提出要“积极发展小型微型企业贷款保证保险和信用保险”。 2012年温家宝总理十一届全国人大五次会议的《政府工作报告》----7次提及小型微型企业,强调要从财政、金融、税收等方面支持小微企业发展。 2011年11月,山东省政府出台的《关于加大金融财税支持力度促进小型微型企业持续健康发展的意见》------明确了对信用保险的要求,提出“积极发展面向小型微型企业的出口信用保险和国内贸易信用保险,保险机构与银行机构、小额贷款公司要加强合作,开展小型微型企业贷款保证保险、贷款信用保险,鼓励开展出口信用保险项下融资”。

----在国九条中的关于在金融支持小型微型企业发展的政策措施方面,明确提出要 积极发展小型微型企业贷款保证保险和信用保险 。 2012年温家宝总理十一届全国人大五次会议的《政府工作报告》----7次提及小型微型企业,强调要从财政、金融、税收等方面支持小微企业发展。 2011年11月,山东省政府出台的《关于加大金融财税支持力度促进小型微型企业持续健康发展的意见》------明确了对信用保险的要求,提出 积极发展面向小型微型企业的出口信用保险和国内贸易信用保险,保险机构与银行机构、小额贷款公司要加强合作,开展小型微型企业贷款保证保险、贷款信用保险,鼓励开展出口信用保险项下融资 。")

26

信保行动 山东省商务厅与中国信保山东分公司联合发文:《关于利用出口信用保险支持小微外经贸企业健康发展的通知》——鲁商务规财字[2012]441号。 小微企业专享新政策:大幅降低投保门槛、显著下调投保费率、提高理赔效率。

![信保行动 山东省商务厅与中国信保山东分公司联合发文:《关于利用出口信用保险支持小微外经贸企业健康发展的通知》——鲁商务规财字[2012]441号。 小微企业专享新政策:大幅降低投保门槛、显著下调投保费率、提高理赔效率。](http://slidesplayer.com/slide/11760692/65/images/26/%E4%BF%A1%E4%BF%9D%E8%A1%8C%E5%8A%A8+%E5%B1%B1%E4%B8%9C%E7%9C%81%E5%95%86%E5%8A%A1%E5%8E%85%E4%B8%8E%E4%B8%AD%E5%9B%BD%E4%BF%A1%E4%BF%9D%E5%B1%B1%E4%B8%9C%E5%88%86%E5%85%AC%E5%8F%B8%E8%81%94%E5%90%88%E5%8F%91%E6%96%87%EF%BC%9A%E3%80%8A%E5%85%B3%E4%BA%8E%E5%88%A9%E7%94%A8%E5%87%BA%E5%8F%A3%E4%BF%A1%E7%94%A8%E4%BF%9D%E9%99%A9%E6%94%AF%E6%8C%81%E5%B0%8F%E5%BE%AE%E5%A4%96%E7%BB%8F%E8%B4%B8%E4%BC%81%E4%B8%9A%E5%81%A5%E5%BA%B7%E5%8F%91%E5%B1%95%E7%9A%84%E9%80%9A%E7%9F%A5%E3%80%8B%E2%80%94%E2%80%94%E9%B2%81%E5%95%86%E5%8A%A1%E8%A7%84%E8%B4%A2%E5%AD%97%5B2012%5D441%E5%8F%B7%E3%80%82+%E5%B0%8F%E5%BE%AE%E4%BC%81%E4%B8%9A%E4%B8%93%E4%BA%AB%E6%96%B0%E6%94%BF%E7%AD%96%EF%BC%9A%E5%A4%A7%E5%B9%85%E9%99%8D%E4%BD%8E%E6%8A%95%E4%BF%9D%E9%97%A8%E6%A7%9B%E3%80%81%E6%98%BE%E8%91%97%E4%B8%8B%E8%B0%83%E6%8A%95%E4%BF%9D%E8%B4%B9%E7%8E%87%E3%80%81%E6%8F%90%E9%AB%98%E7%90%86%E8%B5%94%E6%95%88%E7%8E%87%E3%80%82.jpg "信保行动 山东省商务厅与中国信保山东分公司联合发文:《关于利用出口信用保险支持小微外经贸企业健康发展的通知》——鲁商务规财字[2012]441号。 小微企业专享新政策:大幅降低投保门槛、显著下调投保费率、提高理赔效率。")

27

附 网上操作 过程简单 网上服务系统——“信保通”:

28

附:费率表示意图 低 高 支付方式 信用期限 A1 A2 B1 B2 C1 C2 D1 D2 L/C 0—30天 31—90天

91—180天 181—270天 271—360天 D/P D/A&OA 高

29

Thank you 经营风险 创造价值 王鹏

Similar presentations

一上一下二上二下三上 校訂必修校訂必修 英文 I 中文閱讀與寫作 I 計算機概論 I 體育 服務與學習教育 I 英文 II 中文閱讀與寫作 II 計算機概論 II 體育 服務與學習教育 II.>")

教育部 101年12月12日 1 1.>")

>")