Download presentation

Presentation is loading. Please wait.

2

国家税务总局关于修改企业所得税年度纳税申报表( A 类, 2014 年版) 部分申报表的公告(国家税务总局公告 2016 年第 3 号) 一、对《企业基础信息表》( A000000 )及填报说明修改如下: (一) “107 从事国家非限制和禁止行业 ” 修改为 “107 从事国家限制或禁止行业 ” 。填报说明修改为 “ 纳税 人从事国家限制或禁止行业,选择 ‘ 是 ’ ,其他选择 ‘ 否 ’” 。 (二) “103 所属行业明细代码 ” 填报说明中,判断小型微利企业是否为工业企业内容修改为 “ 所属行业 代码为 06** 至 4690 ,小型微利企业优惠判断为工业企业 ” ,不包括建筑业。 二、《固定资产加速折旧、扣除明细表》( A105081 )及其填报说明废止,以修改后的《固定资产加 速折旧、扣除明细表》( A105081 )及填报说明(见附件 1 )替代,表间关系作相应调整。 三、根据《国家税务总局关于许可使用权技术转让所得企业所得税有关问题的公告》(国家税务总局 公告 2015 年第 82 号)规定,《所得减免优惠明细表》( A107020 )第 33 行 “ 四、符合条件的技术转让项目 ” 填报说明中,删除 “ 全球独占许可 ” 内容。 四、《抵扣应纳税所得额明细表》( A107030 )及其填报说明废止,以修改后的《抵扣应纳税所得额 明细表》( A107030 )及填报说明(见附件 2 )替代,表间关系作相应调整。 五、《减免所得税优惠明细表》( A107040 )及其填报说明废止,以修改后的《减免所得税优惠明细 表》( A107040 )及填报说明(见附件 3 )替代,表间关系作相应调整。 六、下列申报表适用范围按照以下规定调整: (一)《职工薪酬纳税调整明细表》( A105050 )、《捐赠支出纳税调整明细表》( A105070 )、 《特殊行业准备金纳税调整明细表》( A105120 ),只要会计上发生相关支出(包括准备金),不论是否 纳税调整,均需填报。 (二)《高新技术企业优惠情况及明细表》( A107041 )由取得高新技术企业资格的纳税人填写。高 新技术企业亏损的,填写本表第 1 行至第 28 行。

部分申报表的公告(国家税务总局公告 2016 年第 3 号) 一、对《企业基础信息表》( A )及填报说明修改如下: (一) 107 从事国家非限制和禁止行业 修改为 107 从事国家限制或禁止行业 。填报说明修改为 纳税 人从事国家限制或禁止行业,选择 ‘ 是 ’ ,其他选择 ‘ 否 ’ 。 (二) 103 所属行业明细代码 填报说明中,判断小型微利企业是否为工业企业内容修改为 所属行业 代码为 06** 至 4690 ,小型微利企业优惠判断为工业企业 ,不包括建筑业。 二、《固定资产加速折旧、扣除明细表》( A )及其填报说明废止,以修改后的《固定资产加 速折旧、扣除明细表》( A )及填报说明(见附件 1 )替代,表间关系作相应调整。 三、根据《国家税务总局关于许可使用权技术转让所得企业所得税有关问题的公告》(国家税务总局 公告 2015 年第 82 号)规定,《所得减免优惠明细表》( A )第 33 行 四、符合条件的技术转让项目 填报说明中,删除 全球独占许可 内容。 四、《抵扣应纳税所得额明细表》( A )及其填报说明废止,以修改后的《抵扣应纳税所得额 明细表》( A )及填报说明(见附件 2 )替代,表间关系作相应调整。 五、《减免所得税优惠明细表》( A )及其填报说明废止,以修改后的《减免所得税优惠明细 表》( A )及填报说明(见附件 3 )替代,表间关系作相应调整。 六、下列申报表适用范围按照以下规定调整: (一)《职工薪酬纳税调整明细表》( A )、《捐赠支出纳税调整明细表》( A )、 《特殊行业准备金纳税调整明细表》( A ),只要会计上发生相关支出(包括准备金),不论是否 纳税调整,均需填报。 (二)《高新技术企业优惠情况及明细表》( A )由取得高新技术企业资格的纳税人填写。高 新技术企业亏损的,填写本表第 1 行至第 28 行。")

3

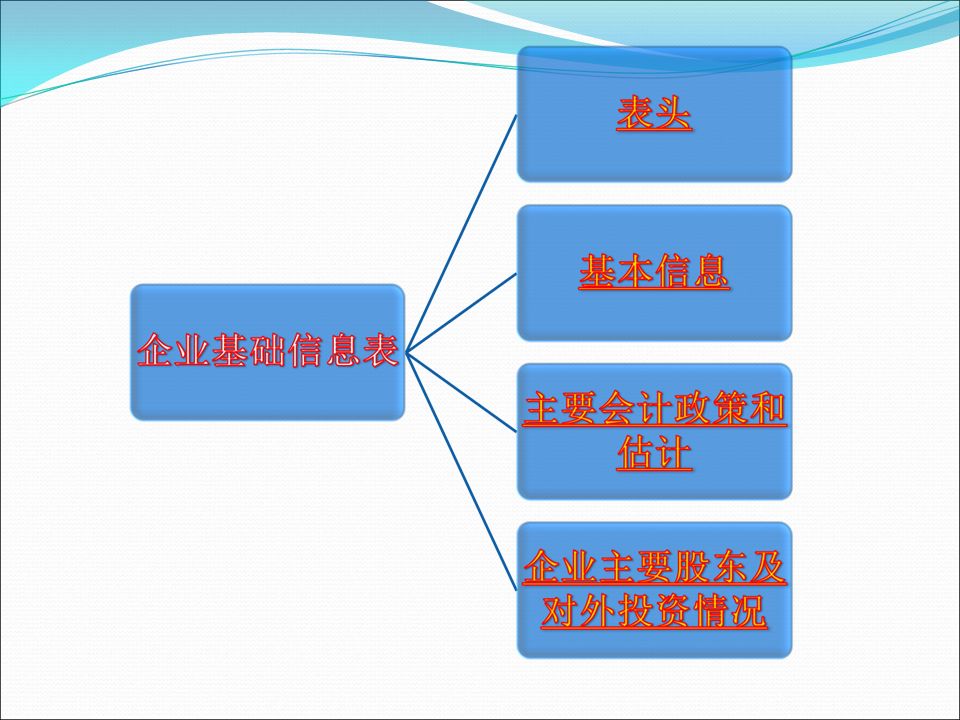

企业基础信息表 一、基础信息表的作用 1. 是纳税人自行披露重要涉税基础信息的平台 ; 2. 为税务机关后续管理提供企业重要基本情况 ; 3. 为纳税人减负,如可替代小型微利企业年度备案资料 ; 4 、可与征管信息系统内已有信息进行比对,提高税务登记 信息质量。

4

二、设计思路 填报除税务登记信息以外与所得税相关的基本 信息; 实现三个基本功能: 一是确定企业性质,小微企业、汇总纳税、所 属行业、规模; 二是明确会计核算制度和所得税相关的核算方 法; 三是了解企业股权结构及投资情况;

5

二、企业基础信息表的填报 纳税人在填报申报表前,首先填报基础 信息表,为后续申报提供指引。

7

企业基础信息表 正常申报□更正申报□补充申报□□ 100 基本信息 101 101 汇总纳税企业是(总机构□ 按比例缴纳总机构□ ) 否□ 102 注册资本(万元) 106 境外中资控股居民 企业 是□ 否□ 103 103 所属行业明细代码 107 107 从事国家非限制和 禁止行业 是□ 否□ 104 104 从业人数 108 存在境外关联交易是□ 否□ 105 105 资产总额(万元) 109 上市公司 是(境内□境外□) 否 □

否□ 102 注册资本(万元) 106 境外中资控股居民 企业 是□ 否□ 所属行业明细代码 从事国家非限制和 禁止行业 是□ 否□ 从业人数 108 存在境外关联交易是□ 否□ 资产总额(万元) 109 上市公司 是(境内□境外□) 否 □")

8

200 主要会计政策和估计 201 适用的会计准则或 会计制度 企业会计准则 ( 一般企业□ 银行□ 证券□ 保险□ 担保□ ) 小企业会计准则□ 企业会计制度□ 事业单位会计准则 ( 事业单位会计制度□ 科学事业单位会计制度□ 医院会计制度□ 高等学校会计制度□ 中小学校会计制度□ 彩票机构会计制度□ ) 民间非营利组织会计制度□ 村集体经济组织会计制度□ 农民专业合作社财务会计制度(试行)□ 其他□ 202 会计档案的存放地 203 会计核算软件 204 记账本位币人民币□ 其他□ 205 会计政策和估计是 否发生变化 是□ 否□ 206 206 固定资产折旧方法年限平均法□ 工作量法□ 双倍余额递减法□年数总和法□ 其他□ 207 存货成本计价方法 先进先出法□ 移动加权平均法□ 月末一次加权平均法□ 个别计价法□ 毛利率法□ 零售价法□ 计划成本法□ 其他□ 208 坏账损失核算方法备抵法□ 直接核销法□ 209 所得税计算方法应付税款法□ 资产负债表债务法□ 其他□

小企业会计准则□ 企业会计制度□ 事业单位会计准则 ( 事业单位会计制度□ 科学事业单位会计制度□ 医院会计制度□ 高等学校会计制度□ 中小学校会计制度□ 彩票机构会计制度□ ) 民间非营利组织会计制度□ 村集体经济组织会计制度□ 农民专业合作社财务会计制度(试行)□ 其他□ 202 会计档案的存放地 203 会计核算软件 204 记账本位币人民币□ 其他□ 205 会计政策和估计是 否发生变化 是□ 否□ 固定资产折旧方法年限平均法□ 工作量法□ 双倍余额递减法□年数总和法□ 其他□ 207 存货成本计价方法 先进先出法□ 移动加权平均法□ 月末一次加权平均法□ 个别计价法□ 毛利率法□ 零售价法□ 计划成本法□ 其他□ 208 坏账损失核算方法备抵法□ 直接核销法□ 209 所得税计算方法应付税款法□ 资产负债表债务法□ 其他□")

9

300 300 企业主要股东及对外投资情况 301 企业主要股东(前 5 位) 股东名称证件种类证件号码经济性质投资比例国籍(注册地址) 302 对外投资(前 5 位) 被投资者名称纳税人识别号经济性质投资比例投资金额注册地址

股东名称证件种类证件号码经济性质投资比例国籍(注册地址) 302 对外投资(前 5 位) 被投资者名称纳税人识别号经济性质投资比例投资金额注册地址")

10

(一)申报类型 正常申报:申报期内,纳税人第一次年度申报为 “ 正常 申报 ” ; 更正申报:申报期内,纳税人对已申报内容进行更正 申报的为 “ 更正申报 ” ; 补充申报:申报期后,由于纳税人自查、主管税务机 关评估等发现以前年度申报有误而更改申报为 “ 补充申 报 ” 。 纳税人根据具体情况选择 “ 正常申报 ” 、 “ 更正申报 ” 或 “ 补充申报 ” 。

申报类型 正常申报:申报期内,纳税人第一次年度申报为 正常 申报 ; 更正申报:申报期内,纳税人对已申报内容进行更正 申报的为 更正申报 ; 补充申报:申报期后,由于纳税人自查、主管税务机 关评估等发现以前年度申报有误而更改申报为 补充申 报 。 纳税人根据具体情况选择 正常申报 、 更正申报 或 补充申报 。")

11

(二)基本信息 1. 汇总纳税企业 “101 汇总纳税企业 ” :纳税人根据情况选择。纳税人为 《国家税务总局关于印发 的公告》( 2012 第 57 号)规定 的跨地区经营企业总机构的,选择 “ 总机构 ” ,选择的 纳税人需填报表 A109000 和 A109010 ; 纳税人根据相关政策规定按比例缴纳的总机构,选择 “ 按比例缴纳总机构 ” ; 其他纳税人选择 “ 否 ” 。

规定 的跨地区经营企业总机构的,选择 总机构 ,选择的 纳税人需填报表 A 和 A ; 纳税人根据相关政策规定按比例缴纳的总机构,选择 按比例缴纳总机构 ; 其他纳税人选择 否 。.")

12

2. 所属行业明细代码 “103 所属行业明细代码 ” :根据《国民经济行业分类》 ( GB/4754-2011 )标准填报纳税人的行业代码。如 : 所属行业代码为 7010 的房地产开发经营企业,可以填 报表 A105010 中第 21 至 29 行; 所属行业代码为 06** 至 4690 ,小型微利企业优惠判断 为工业企业; 所属行业代码为 66** 的银行业, 67** 的证券和资本投 资, 68** 的保险业,填报表 A101020 、 A102020 。

标准填报纳税人的行业代码。如 : 所属行业代码为 7010 的房地产开发经营企业,可以填 报表 A 中第 21 至 29 行; 所属行业代码为 06** 至 4690 ,小型微利企业优惠判断 为工业企业; 所属行业代码为 66** 的银行业, 67** 的证券和资本投 资, 68** 的保险业,填报表 A 、 A 。.")

13

3. 从业人数 “104 从业人数 ” :填报纳税人全年平均从业人数,从业人数 是指与企业建立劳动关系的职工人数和企业接受的劳务派 遣用工人数之和;从业人数指标,按企业全年月平均值确 定,具体计算公式如下: 季度平均值=(季初值+季末值) ÷2 全年季度平均值=全年各季度平均值之和 ÷4 年度中间开业或者终止经营活动的,以其实际经营期作为 一个纳税年度确定上述相关指标。 —— 《财政部 国家税务总局关于执行企业所得税优惠政 策若干问题的通知》 ( 财税﹝ 2009 ﹞ 69)

÷2 全年季度平均值=全年各季度平均值之和 ÷4 年度中间开业或者终止经营活动的,以其实际经营期作为 一个纳税年度确定上述相关指标。 —— 《财政部 国家税务总局关于执行企业所得税优惠政 策若干问题的通知》 ( 财税﹝ 2009 ﹞ 69).")

14

4. 资产总额 “105 资产总额(万元) ” :填报纳税人全年资产总 额平均数,依据和计算方法同 “ 从业人数 ” 口径,资 产总额单位为万元,小数点后保留 2 位小数。 财税﹝ 2009 ﹞ 69

:填报纳税人全年资产总 额平均数,依据和计算方法同 从业人数 口径,资 产总额单位为万元,小数点后保留 2 位小数。 财税﹝ 2009 ﹞ 69.")

15

总局 2012 年第 14 号公告:符合条件的小型微利企业 “ 从 业人数 ” 、 “ 资产总额 ” 的计算标准按照《关于小型微利企 业所得税预缴问题的通知》(国税函 [2008]251 号)第二 条规定执行。即: 总局 2012 年第 14 号公告:符合条件的小型微利企业 “ 从 业人数 ” 、 “ 资产总额 ” 的计算标准按照《关于小型微利企 业所得税预缴问题的通知》(国税函 [2008]251 号)第二 条规定执行。即: 小型微利企业条件中, “ 从业人数 ” 按企业全年季平均从 业人数计算, “ 资产总额 ” 按企业年初和年末的资产总额 平均计算。 小型微利企业条件中, “ 从业人数 ” 按企业全年季平均从 业人数计算, “ 资产总额 ” 按企业年初和年末的资产总额 平均计算。 这与 2014 年第 63 号公告不同。 这与 2014 年第 63 号公告不同。

![总局 2012 年第 14 号公告:符合条件的小型微利企业 从 业人数 、 资产总额 的计算标准按照《关于小型微利企 业所得税预缴问题的通知》(国税函 [2008]251 号)第二 条规定执行。即: 总局 2012 年第 14 号公告:符合条件的小型微利企业 从 业人数 、 资产总额 的计算标准按照《关于小型微利企 业所得税预缴问题的通知》(国税函 [2008]251 号)第二 条规定执行。即: 小型微利企业条件中, 从业人数 按企业全年季平均从 业人数计算, 资产总额 按企业年初和年末的资产总额 平均计算。 小型微利企业条件中, 从业人数 按企业全年季平均从 业人数计算, 资产总额 按企业年初和年末的资产总额 平均计算。 这与 2014 年第 63 号公告不同。 这与 2014 年第 63 号公告不同。](http://images.slidesplayer.com/40/11038750/slides/slide_15.jpg "总局 2012 年第 14 号公告:符合条件的小型微利企业 从 业人数 、 资产总额 的计算标准按照《关于小型微利企 业所得税预缴问题的通知》(国税函 [2008]251 号)第二 条规定执行。即: 总局 2012 年第 14 号公告:符合条件的小型微利企业 从 业人数 、 资产总额 的计算标准按照《关于小型微利企 业所得税预缴问题的通知》(国税函 [2008]251 号)第二 条规定执行。即: 小型微利企业条件中, 从业人数 按企业全年季平均从 业人数计算, 资产总额 按企业年初和年末的资产总额 平均计算。 小型微利企业条件中, 从业人数 按企业全年季平均从 业人数计算, 资产总额 按企业年初和年末的资产总额 平均计算。 这与 2014 年第 63 号公告不同。 这与 2014 年第 63 号公告不同。")

16

5. 从事国家非限制和禁止行业 “107 从事国家限制和禁止行业 ” :纳税人从事国家限 制和禁止行业,选择 “ 是 ” ,其他选择 “ 否 ” 。 (三)主要会计政策和估计 ( 一 ) 固定资产折旧方法 “206 固定资产折旧方法 ” :纳税人根据实际情况选择. 可选择多项。年限平均法、工作量法、 双倍余额递 减法、年数总和法

主要会计政策和估计 ( 一 ) 固定资产折旧方法 206 固定资产折旧方法 :纳税人根据实际情况选择. 可选择多项。年限平均法、工作量法、 双倍余额递 减法、年数总和法.")

17

(四)主要股东及对外投资情况 1 .企业主要股东 “301 企业主要股东(前 5 位) ” ,填报本企业投资比例前 5 位的 股东情况。包括股东名称,证件种类(税务登记证、组织机 构代码证、身份证、护照等),证件号码(纳税人识别号、 组织机构代码号、身份证号、护照号等),经济性质(单位 投资的,按其登记注册类型填报;个人投资的,填报自然 人),投资比例,国籍(注册地址)。 国外非居民企业证件种类和证件号码可不填写。 2 .对外投资 “302 对外投资(前 5 位) ” ,填报本企业对境内投资金额前 5 位 的投资情况。包括被投资者名称、纳税人识别号、经济性质、 投资比例、投资金额、注册地址。

主要股东及对外投资情况 1 .企业主要股东 301 企业主要股东(前 5 位) ,填报本企业投资比例前 5 位的 股东情况。包括股东名称,证件种类(税务登记证、组织机 构代码证、身份证、护照等),证件号码(纳税人识别号、 组织机构代码号、身份证号、护照号等),经济性质(单位 投资的,按其登记注册类型填报;个人投资的,填报自然 人),投资比例,国籍(注册地址)。 国外非居民企业证件种类和证件号码可不填写。 2 .对外投资 302 对外投资(前 5 位) ,填报本企业对境内投资金额前 5 位 的投资情况。包括被投资者名称、纳税人识别号、经济性质、 投资比例、投资金额、注册地址。")

19

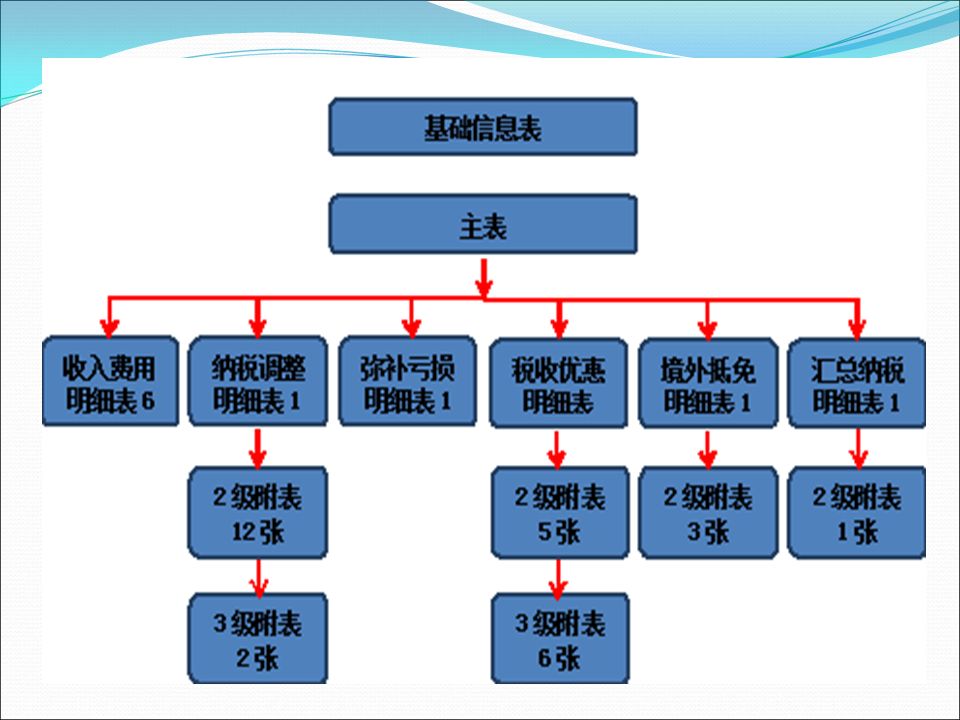

2008 年版申报表仅设 1 张优惠表,该表仅把企业所享受的 优惠数额进行汇总,没有体现各项优惠条件及计算口径, 不利于税务机关审核其合理性和合规性。 修改后的 2014 年版申报表,将目前我国企业所得税 39 项税 收优惠项目,按照税基、应纳税所得额、税额扣除等进行 分类,设计了 11 张表格,通过表格的方式计算税收优惠享 受情况、过程。 既方便纳税人填报;又便于税务机关掌握税收减免税信息 ,核实优惠的合理性,进行优惠效益分析。

20

所得税法中优惠条款 ( 12 条) 所得税申报表中优惠表 ( 11 张) 27% 20% 由原一张优惠表,增加至 11 张

所得税申报表中优惠表 ( 11 张) 27% 20% 由原一张优惠表,增加至 11 张")

21

所得减免 优惠税率 地方分享部分所得税减免 加计扣除 免税收入 所得税法 (优惠部分) 所得税法 (优惠部分) 抵扣应纳税所得额 固定资产加速折旧 减计收入 税额抵免

所得税法 (优惠部分) 抵扣应纳税所得额 固定资产加速折旧 减计收入 税额抵免")

22

73 项 优惠 所得减免( 28 ) 免税、减计收入、及加计扣除( 18 ) 减免所得税( 25 ) 抵扣应纳税所得 税额抵免 四张附表 两张附表 每一类优惠表中都设计了 “ 其他 ” 栏次, 供国务院今后根据所得税法第 36 条规 定,发布的新优惠政策填报

免税、减计收入、及加计扣除( 18 ) 减免所得税( 25 ) 抵扣应纳税所得 税额抵免 四张附表 两张附表 每一类优惠表中都设计了 其他 栏次, 供国务院今后根据所得税法第 36 条规 定,发布的新优惠政策填报")

Similar presentations

辅导材料(二) A000000 企业基础信息 A100000 主表.>")

.>")

中小企业主要报表辅导材料>")

以外都属于施工机械使用费。 A.购置费 B.安拆费及场外运费 C.折旧费 D.修理费.>")