Download presentation

Presentation is loading. Please wait.

1

管理会计学 Ch4 经营预测

2

4.1 经营预测概述 4.2 销售预测 4.3 成本预测 4.4 利润预测 4.5 资金需要量预测

3

4.1 经营预测概述

4

经营预测是指根据历史资料和现在 的信息,运用一定的科学预测方法,对未 来经济活动可能产生的经济效益和发展趋 势作出科学的预计和推测的过程。

5

4.2 销售预测 定性分析 定量分析

6

依靠预测人员的实践经验 和知识以及主观的分析判 断能力进行预测和推测的 分析方法 判断分析法 调查分析法 定性销售预测

7

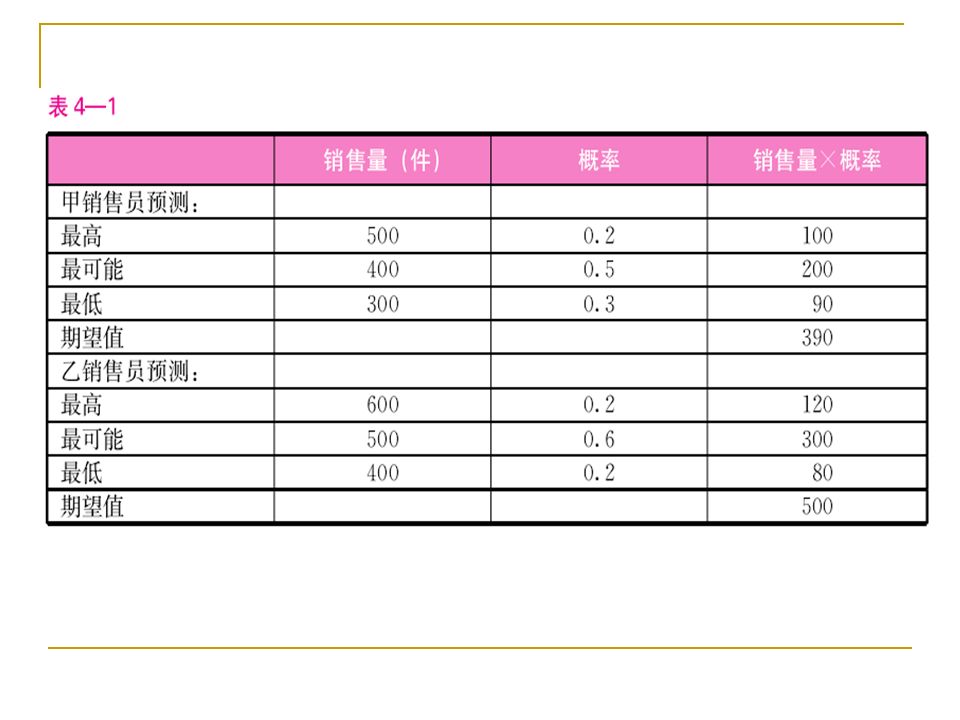

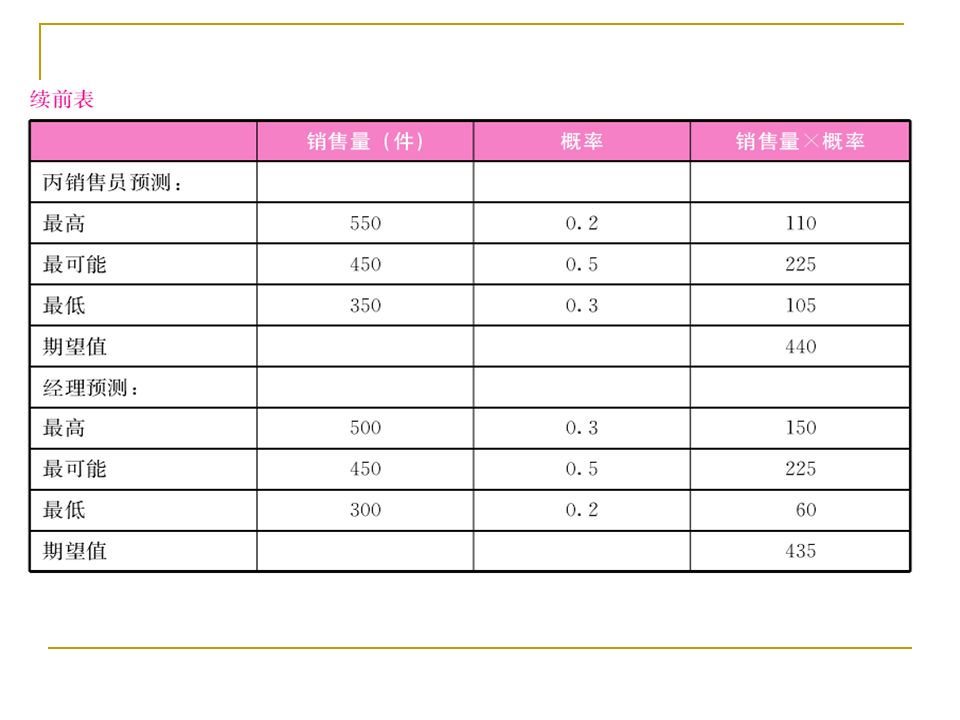

A 公司有三名销售人 员, 一名经理。每个预 测者预计其销售量和 概率如表 4-1 所示。先 用概率计算出每个预 测者的期望值,然后 用加权平均法加以综 合。 判断分析法 例 1

10

假设经理的预测更准确、更重要,将其 预测的权重确定为 2 ,而将销售人员的预测 权重均确定为 1 ,则综合预测结果为 :

11

中盛公司是一家电 冰箱生产企业,根据 调查资料可测算出市 场潜量和该公司销售 量如表 4-2 。 调查分析法 例 2

13

对与销售有关的各种经济信息 进行科学的加工处理,并建立 相应的数学模型,充分揭示各 有关变量之间的规律性联系并 作出相应预测结论 趋势预测法 因果预测法 季节预测法 购买力指数法 定量销售预测

14

趋势预测分析法

15

因果预测分析法 找到与产品销售 ( 因变量 ) 相关的因素 ( 自变量 ) 以及 它们之间的函数关系,并利用这种函数关系进行 产品的销售预测分析方法,最常用的为回归分析 法 回归直线法 对数直线法 多元回归法

相关的因素 ( 自变量 ) 以及 它们之间的函数关系,并利用这种函数关系进行 产品的销售预测分析方法,最常用的为回归分析 法 回归直线法 对数直线法 多元回归法")

16

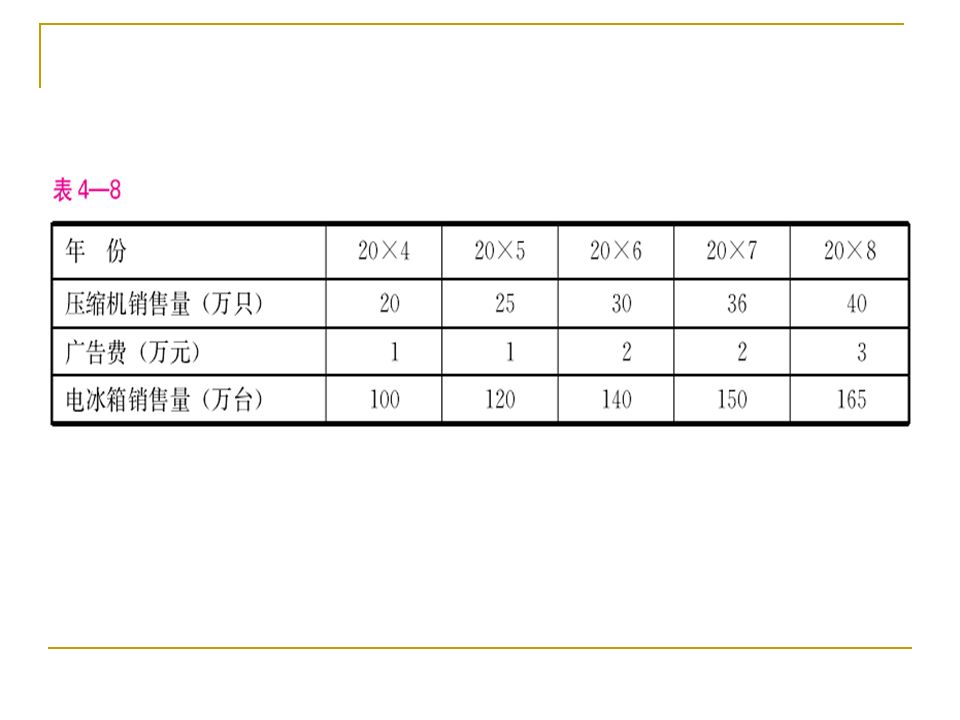

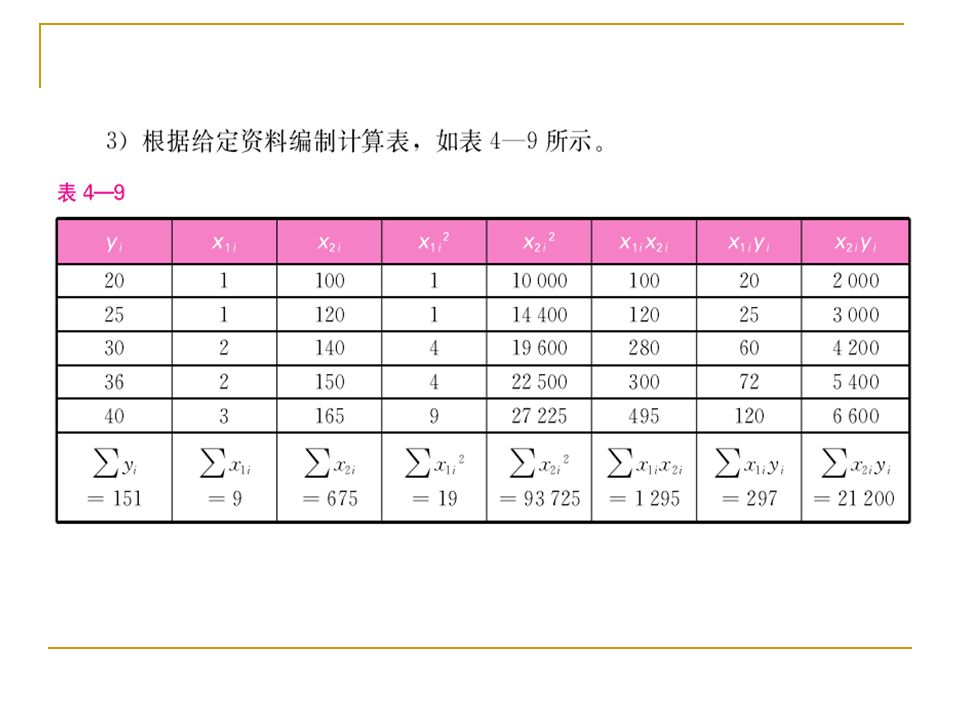

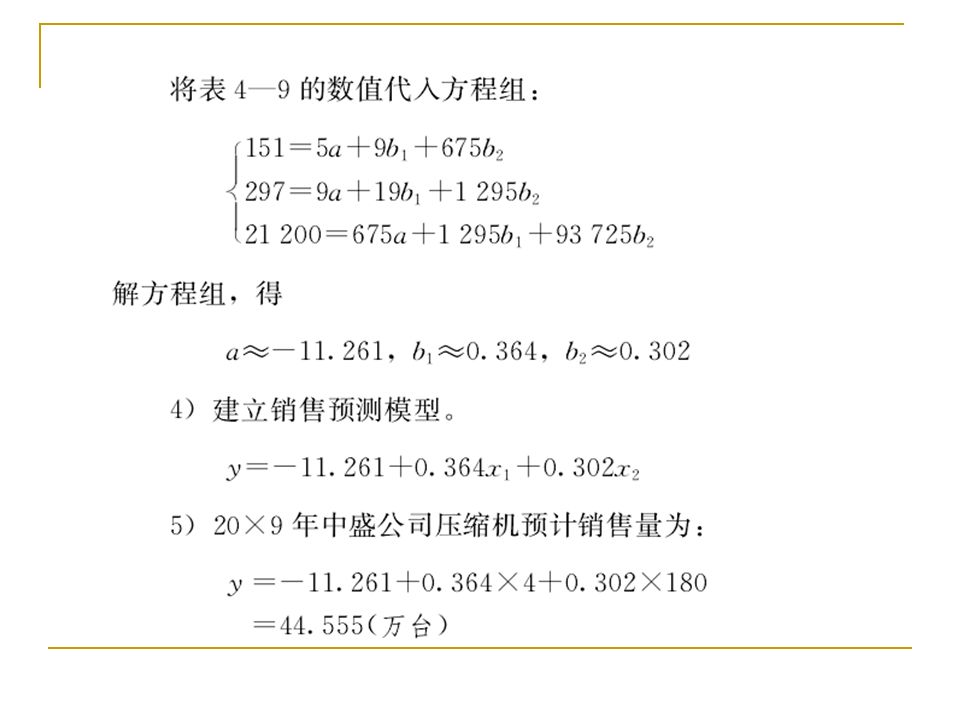

中盛公司专门生产电冰 箱的压缩机,而决定电冰 箱的压缩机销售量的主要 因素是电冰箱的销售量以 及广告费的支出情况。假 设近 5 年全国电冰箱的实 际销售量的统计资料和中 盛公司电冰箱压缩机的实 际销售量和广告费支出情 况如表 4-8 。 例3例3

18

假设预测期 20 × 9 年全国电冰箱的销售 量预测为 180 万台,公司计划安排广告费 4 万元,采用多元回归模型预测 20 × 9 年中盛 公司电冰箱压缩机的销售量如下。

19

1) 建立多元回归模型。 式中, y 为中盛公司电冰箱压缩机的销售量 ;x 1 为中盛公司 广告费支出 ;x 2 为全国电冰箱销售量。

建立多元回归模型。 式中, y 为中盛公司电冰箱压缩机的销售量 ;x 1 为中盛公司 广告费支出 ;x 2 为全国电冰箱销售量。")

22

季节预测分析法 对销售带有季节性变动特点的产品进行销售预测 时,应充分考虑季节变动的影响 两类基本公式 Y t =T t + S t Y— 销售量; T— 趋势值; S— 季节加量或季节指数; t— 时间; T 与 S 在不同的时间取值不同。 Y t =T t ×S t

23

购买力指数法 企业按照各地区购买力指数(各地区市场上某类商品的购 买力占整个市场购买力的百分比),将自己的销售潜量总 额分配给各地区市场的一种方法 影响商品购买力的因素主要有人口和个人收入等因素,应 根据这些因素对购买力影响的大小,分别为每个因素设定 相应的权数或比重,建立数学预测模型

,将自己的销售潜量总 额分配给各地区市场的一种方法 影响商品购买力的因素主要有人口和个人收入等因素,应 根据这些因素对购买力影响的大小,分别为每个因素设定 相应的权数或比重,建立数学预测模型")

24

中盛公司拟将该公司电冰箱 的销售潜量 4000000 元分配给甲、 乙、丙三个地区。假设 a i , b i , c i 三个权数分别为 0.5,0.3 和 0.2, 利 用上式, 计算中盛公司在甲、乙、 丙三个地区的购买力指数, 并以 此为依据, 分配中盛公司在甲、 乙、丙三个地区的销售潜量。其 计算结果如表 4—10 所示。 例4例4

25

地区 yi(%)yi(%) 0.5yi(%)0.5yi(%) ri(%)ri(%) 0.3ri(%)0.3ri(%) pi(%)pi(%) 0.2pi(%)0.2pi(%) bi(%)bi(%) 公司销售 潜量 ( 元 ) 甲 40205015408431720000 乙 3015206357281120000 丙 3015309255291160000 全国 1005010030100201004000000 表 4—10 (a = 0.5, b = 0.3, c = 0.2)

yi(%) 0.5yi(%)0.5yi(%) ri(%)ri(%) 0.3ri(%)0.3ri(%) pi(%)pi(%) 0.2pi(%)0.2pi(%) bi(%)bi(%) 公司销售 潜量 ( 元 ) 甲 乙 丙 全国 表 4—10 (a = 0.5, b = 0.3, c = 0.2)")

26

4.3 成本预测 可比产品成本预测 不可比产品成本预测

27

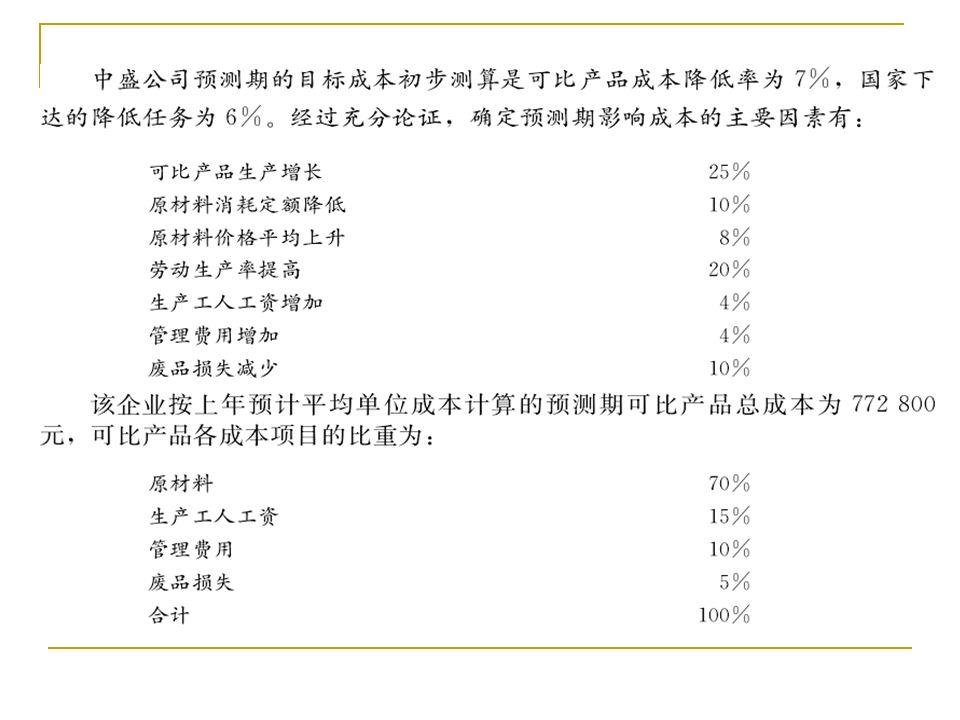

可比产品是指以往年度 正常生产过的产品,其过去 的成本资料比较健全和稳定。 1. 确定初选目标成本 2. 成本初步预测 3. 提出各种成本降低方案 4. 正式确定目标成本 可比产品 成本预测

28

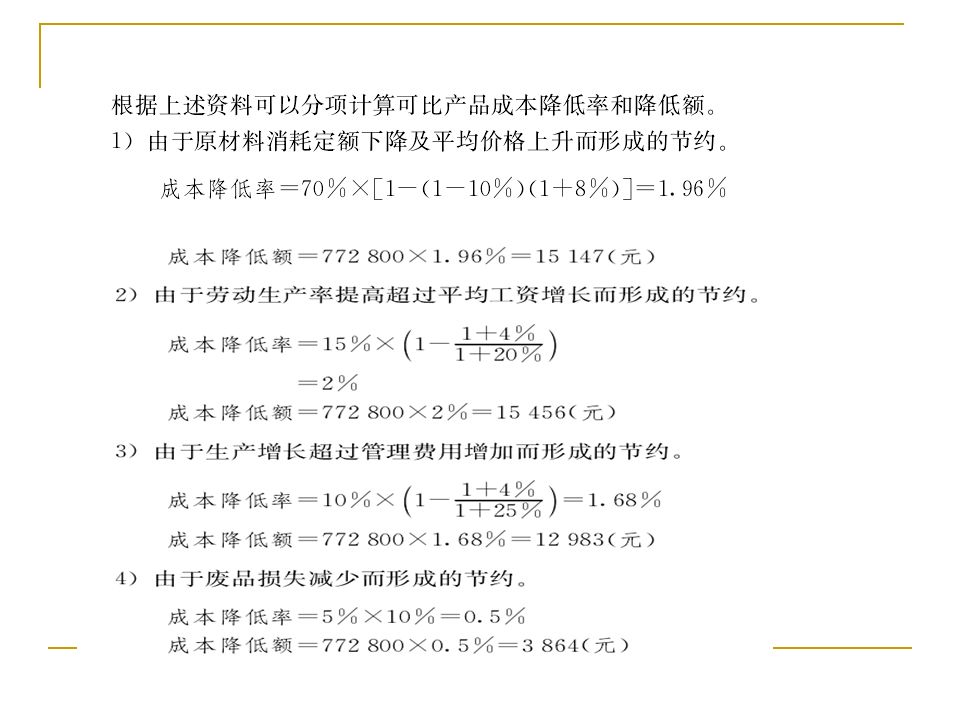

在测算各项措施对 产品成本的影响程度时, 应抓住影响成本的重点 因素进行测算。 一般可以从节约原 材料消耗、提高劳动生 产率、合理利用设备、 节约管理费用、减少废 品损失等方面进行测算。 例5例5

31

不可比产品是指企业 以往年度没有正式生产过 的产品,其成本水平无法 与过去进行比较,因而不 能像可比产品那样采用下 达成本降低指标的方法控 制成本支出。 1. 技术测定法 2. 产值成本法 3. 目标成本法 不可比产品 成本预测

32

在了解和掌握产品 成本预测的方法后,你 认为费用预测(即期间 费用,如管理费用、财 务费用、营销费用)应 该怎样做? 思考

应 该怎样做? 思考")

33

利 润总额 =营业利润+投资净收益 +营业外收支净额 直接预测法 因素分析法 4.4 利润预测

34

根据本期的有关数据,直 接推算出预测期的利润数 额 直接预测法

35

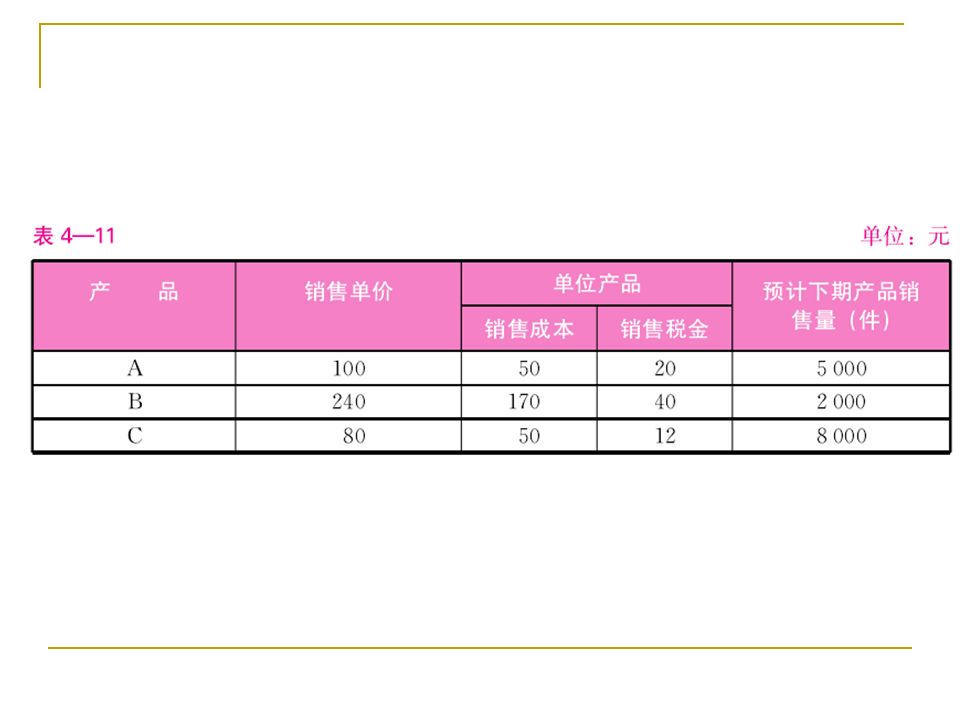

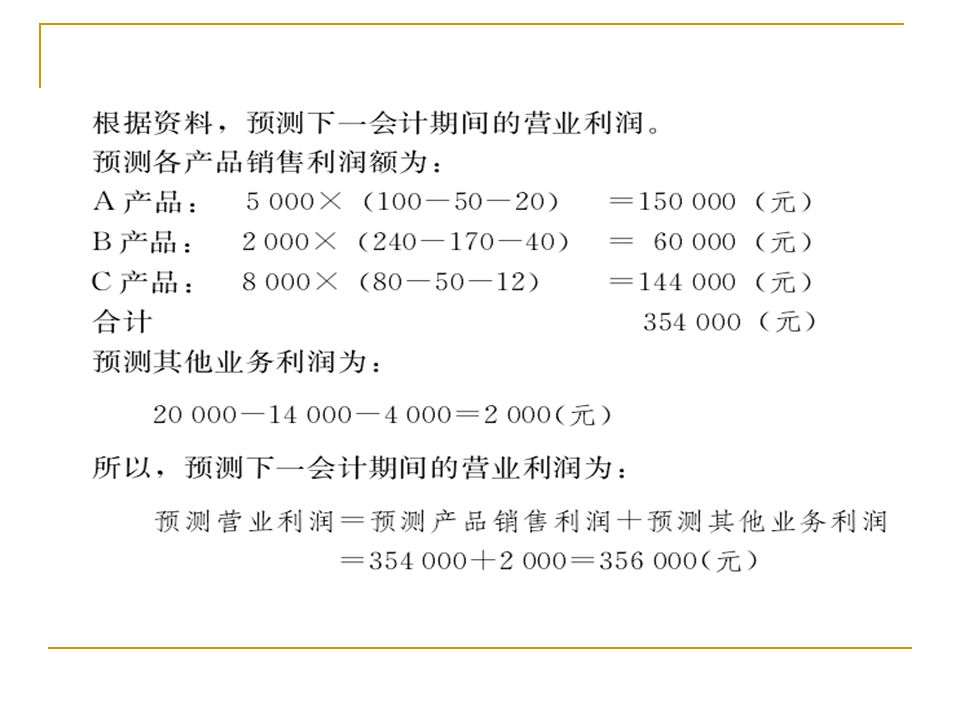

中盛公司生产 A 、 B 、 C 三种产品,本期有关销售 价格、单位成本及下期产 品预计销售量如表 4-11 所 示。预测下期其他业务利 润的资料为 : 其他业务收 入为 20 000 元,其他业务 成本为 14 000 元,其他业 务税金为 4 000 元。 例6例6

38

在本期已实现的利润水平基 础上,充分估计预测期影响 产品销售利润的各因素增减 变动的可能,来预测企业下 期产品销售利润的数额 因素分析法

39

中盛公司 2012 年产品销售收入为 1,181,700 元,销售成本为 900,000 元。共生产 A 、 B 、 C 三种产品,成本利润率分别为 60% 、 17% 和 36% ,销售比重分别为 20% 、 50% 和 30% 。 通过市场调查和内部强化控制,预计 2013 年公司经营将出现以 下变化: 由于销售增长,预计销售成本按上年水平计算将增加 10% ; B 、 C 产品市场竞争加剧,预计销售比重将分别调至 40% 和 20% ;而 A 产品市场竞争力较强,为增加公司利润,计划将 其销售比重调至 40% ; 通过成本挖潜,预计产品成本将降低 4% 由于产品质量提高, A 产品的销售价格将由每件 100 元( 2012 年销售量为 5000 件)升至每件 110 元,销售税率为 13% ; 国家将于 2013 年 5 月 1 日调低 A 产品的销售税率,调整后销售 税率为 7% 。 要求: 釆用因素分析法确定 2013 年中盛公司的销售利润额。 例7例7

升至每件 110 元,销售税率为 13% ; 国家将于 2013 年 5 月 1 日调低 A 产品的销售税率,调整后销售 税率为 7% 。 要求: 釆用因素分析法确定 2013 年中盛公司的销售利润额。 例7例7")

40

。 基年成本利润率 = (基年产品销售利润 ÷ 基 年产品销售成本) ×100% = ( 281700÷900000 ) ×100%=31.3% 销售量变动对利润的影响: = ( 990000-900000 ) ×31.3%=28170 元

×100% = ( ÷ ) ×100%=31.3% 销售量变动对利润的影响: = ( ) ×31.3%=28170 元")

41

品种结构变动对利润的影响: =990000×(38%-31.3%)=66330 元 产品产品 成 本 利润率 ( % ) 2012 年 2013 年 品种结构 ( % ) 平均利润率 润率( % ) 品种结构 ( % ) 平均利润率 润率( % ) ABCABC 60 17 36 20 50 30 12 8.5 10.5 40 20 24 6.8 7.2 10031.510038

=66330 元 产品产品 成 本 利润率 ( % ) 2012 年 2013 年 品种结构 ( % ) 平均利润率 润率( % ) 品种结构 ( % ) 平均利润率 润率( % ) ABCABC")

42

成本降低变动对利润的影响: =990000×4% =39600 元 价格变动变动对利润的影响: =5000× ( 110-100 ) × ( 1-13% ) =43500 元

× ( 1-13% ) =43500 元")

43

税率变动变动对利润的影响: =5000×110× ( 13%-7% ) ×8÷12 =29333.33 元 利润总额(基年 + 增额): =281700+28170+66330+39600 +43500+29333.33 =488633.33 元

×8÷12 = 元 利润总额(基年 + 增额): = = 元")

44

4.5 资金需要量预测 资金需要总量预测 固定资金需要量预测 流动资金需要量预测

45

资金增长趋势预测法 预计资产负债表法 资金需要总量 预测

46

资金增长趋势预测法 运用回归分析法 ( 最小二乘法 ) 原理对过去若 干期间销售收入 ( 或销售量 ) 及资金需用量的 历史资料进行分析、计量后,确定反映销 售收入与资金需用量之间的回归直线 (y=a + bx) ,并据以推算未来期间资金需用量

原理对过去若 干期间销售收入 ( 或销售量 ) 及资金需用量的 历史资料进行分析、计量后,确定反映销 售收入与资金需用量之间的回归直线 (y=a + bx) ,并据以推算未来期间资金需用量")

47

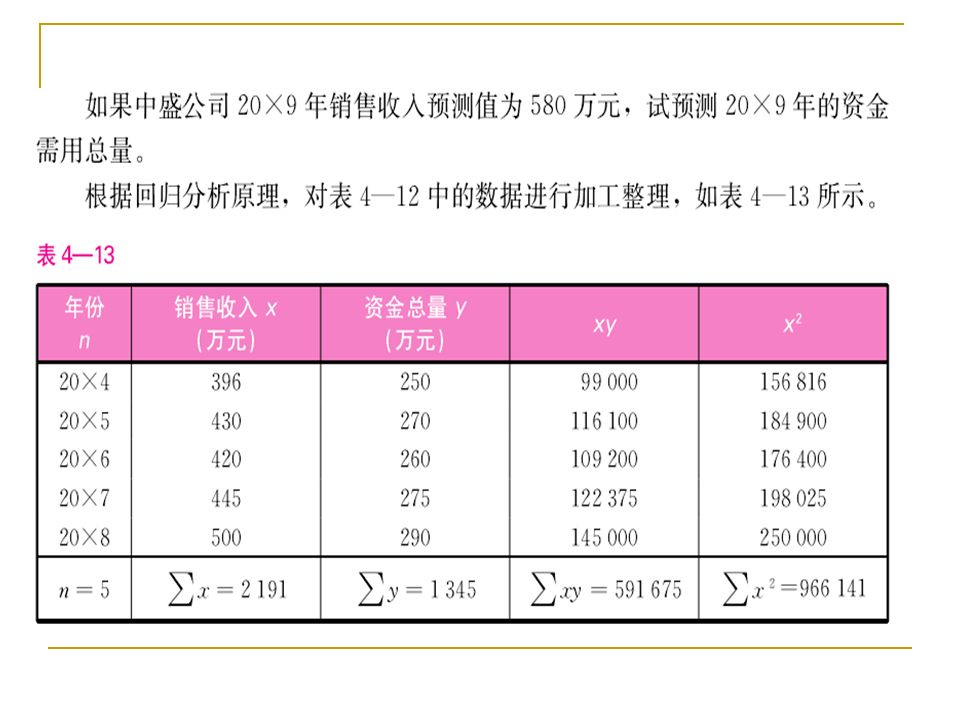

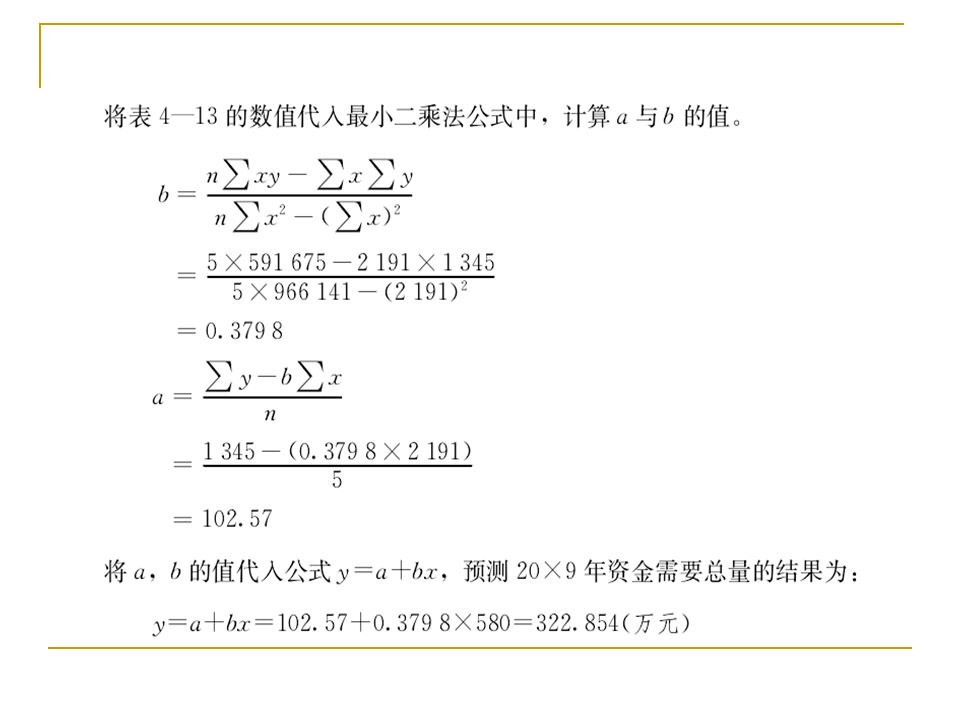

例8例8

50

预计资产负债表法 通过编制预计资产负债表来预计预测 期资产、负债和留用利润,从而测算 外部资金需用量 企业增加的资产,必然是通过增加负 债或所有者权益的途径予以解决的。 因此,通过预计资产的增减,可以确 定需要从外部筹措的资金数额

51

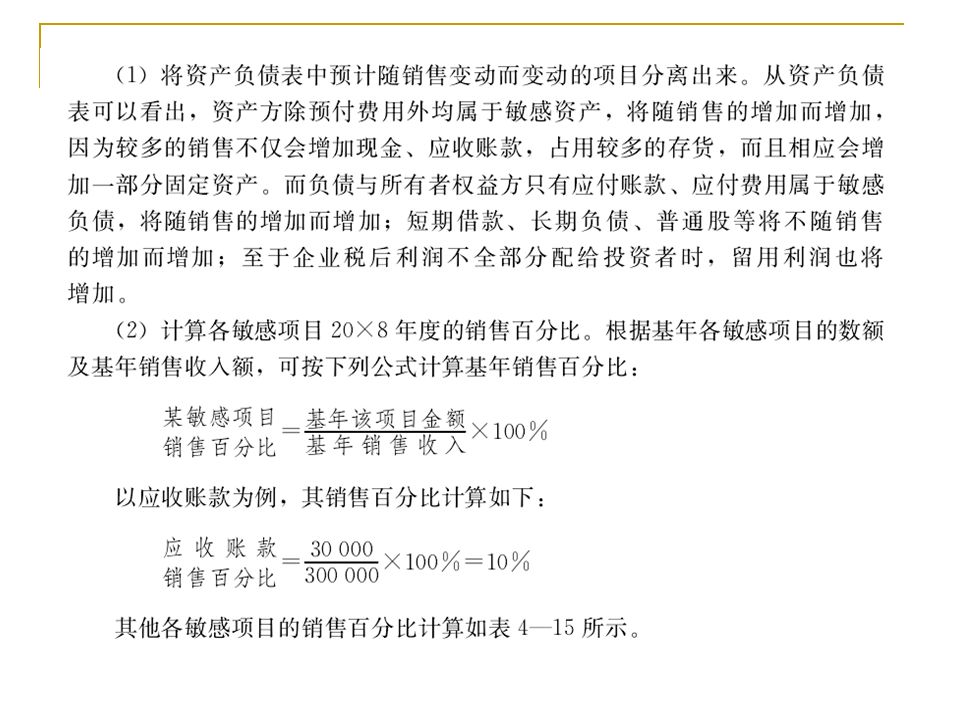

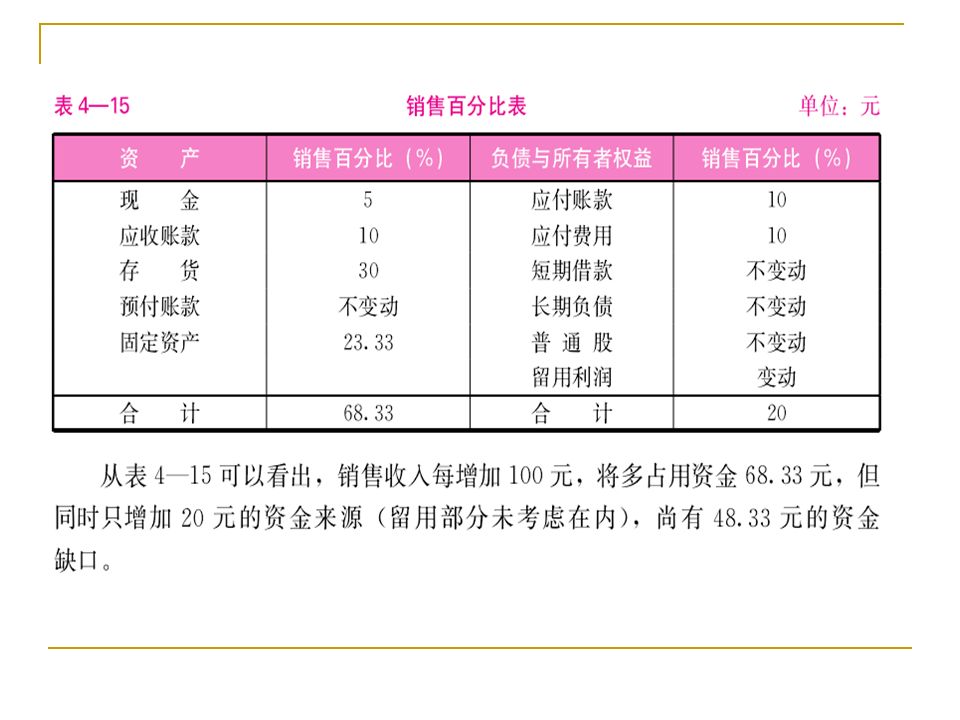

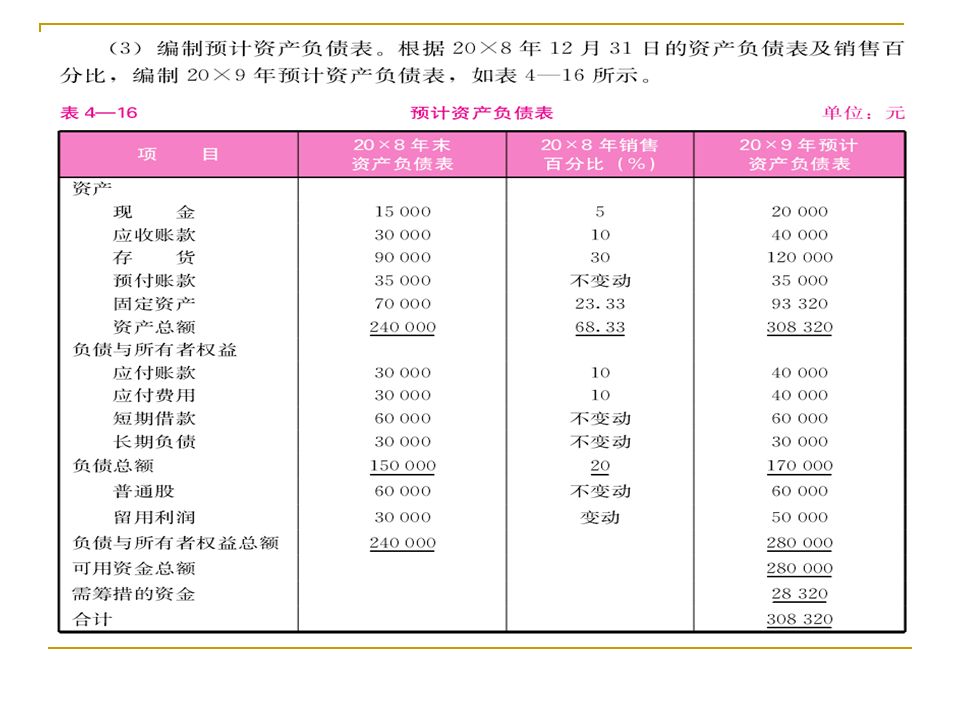

中盛公司 20X8 年 12 月 31 日的资产负 债如表 4-14 所示。 20X8 年度实现销售 收入 300 000 元,扣除所得税后可获 5% 的销售净利润。如果 20X9 年度销售收 入增加到 400 000 元,根据预计资产负 债表法预计 20X9 年资金需用总量。 例 9 注意区分: 敏感项目 / 非敏感项目 / 特殊项目

56

根据企业的生产经营方向、 生产经营任务和现有的生产 能力,预计和测算企业为完 成生产经 营任务所需要的固 定资产数量 固定资产需用量的预测以生 产设备为重点 基本方法:生产能力和生产 经营任务相平衡 固定资金 需要量预测

57

某项生产设备需用量 预计生产经营能力 ( 实物量 或台时数 ) = 单台设备生产能力 ( 实物量或台时数 )

= 单台设备生产能力 ( 实物量或台时数 )")

58

单台设备生产能力的测算 单台设备年生产能力 ( 台 ) = 台班产量 × 开工班次 × 全年预计工作日数

= 台班产量 × 开工班次 × 全年预计工作日数")

59

预计生产经营任务的测算 按实物量测算,即预计产量。

60

资金占用比例法 周转期预测法 因素测算法 余额测算法 流动资金 需要量预测

61

谢谢诸位!

62

思考题

63

试述定性销售预测和定量销售预测的优缺点。 试述销售预测应注意的问题。 试述成本预测的重要性及步骤。 不可比产品成本预测有哪些特点 ? 试述利润预测的意义和主要方法。 采用因素分析法进行利润预测应注意的问题有哪些 ? 试述资金需要量预测的意义。 固定资产需要量预测需要注意哪些问题 ? 试述流动资金需要量预测的主要方法。

Similar presentations

孟郊 2 母爱是人类情绪中最美丽的,因为这种情绪没有利禄 之心掺杂其间(法国) 3 母爱是一种巨大的火焰。 (罗曼 · 罗兰) 4 世界上有一种最美丽的声音,那便是母亲的呼唤。>")

” ——幼儿园骨干教师远程培训项目 山东幼儿园教师8班第4期简报 主办人:张瑞美 >")

.>")