Download presentation

Presentation is loading. Please wait.

1

利率期货

2

主要内容 §1 利率期货的基本概念及定价 §2 利率期货的套期保值 §3 利率期货的套利

3

§1 利率期货的基本概念及定价 利率期货: 由交易双方签订的,约定在将来某一时间按双方事先商定的价格,交割一定数量的与利率相关的金融资产的标准化期货合约 。例如,长期国债期货、短期国债期货和欧洲美元期货等。 是以长、短期信用工具为标的物的期货,由于这些信用工具的价格与利率波动密切相关,称之为利率期货。 中期国库券的付息方式是在债券期满之前,每半年付息一次,最后一笔利息在期满之日与本金一起偿付。

4

债券的价格: 国库券: 中、长期债券:

5

§1 利率期货的基本概念及定价 利率期货的产生和发展:

§1 利率期货的基本概念及定价 利率期货的产生和发展: 1975年10月CBOT推出GNMA抵押债券期货合约。由于交割对象单一,流动性差,未能获得大的发展。 于1976年1月和1981年12月,IMM先后推出了3个月期美国短期国库券期货合约以及3个月期欧洲美元定期存款期货合约,都获得了巨大的成功。 1977年8月,美国长期国债期货合约在CBOT上市,满足了广大交易者对中长期利率风险进行保值的需要,受到了普遍的欢迎。 GNMA美国政府国民抵押贷款协会

6

§1 利率期货的基本概念及定价 利率期货交易的特点:

§1 利率期货的基本概念及定价 利率期货交易的特点: 特殊的交易对象。利率期货交易的交易对象并不是利率,而是某种与利率相关的特定的金融证券或支付凭证,如国库券、债券、大额定期存单、欧洲美元存款证等,其标的资产的价格通常与实际利率成反方向变动。 特殊的报价方式。利率期货交易采用独特的“指数”报价方式。虽然叫做“指数”(Index),但与人们比较熟悉的指数(即价格平均数),特别是股价指数没有什么关联或关联不大。而表示期货合约价格的最小基数“点” ,也与货币期货报价的点或股指期货报价的点都不同。 特殊的交割方式。例如,中长期国债期货合约的交割方式复杂而特殊。

,但与人们比较熟悉的指数(即价格平均数),特别是股价指数没有什么关联或关联不大。而表示期货合约价格的最小基数 点 ,也与货币期货报价的点或股指期货报价的点都不同。 特殊的交割方式。例如,中长期国债期货合约的交割方式复杂而特殊。")

7

§1 利率期货的基本概念及定价 利率期货交易的种类(合约标的的期限长短) :

§1 利率期货的基本概念及定价 利率期货交易的种类(合约标的的期限长短) : 短期利率期货 (货币市场类利率期货 ):以期限不超过1年的货币市场金融工具作为交易标的的利率期货,如短期国库券期货合约、欧洲美元期货合约、商业票据期货合约、大额可转让存单期货合约等。 长期利率期货(资本市场类利率期货):以期限超过1年的资本市场金融工具作为交易标的的利率期货,如各种中期国债期货合约、长期国债期货合约等。

: 短期利率期货 (货币市场类利率期货 ):以期限不超过1年的货币市场金融工具作为交易标的的利率期货,如短期国库券期货合约、欧洲美元期货合约、商业票据期货合约、大额可转让存单期货合约等。 长期利率期货(资本市场类利率期货):以期限超过1年的资本市场金融工具作为交易标的的利率期货,如各种中期国债期货合约、长期国债期货合约等。")

8

§1 利率期货的基本概念及定价 短期国库券 美国政府发行的债务证券,期限少于一年。(3个月、6个月、9个月及一年),以三个月占绝大多数。

§1 利率期货的基本概念及定价 短期国库券 美国政府发行的债务证券,期限少于一年。(3个月、6个月、9个月及一年),以三个月占绝大多数。 欧洲美元 指存放在美国以外银行的不受美国政府法令限制的美元存款或是从这些银行借到的美元贷款。由于这种境外存款、贷款业务开始于欧洲,故称为欧洲美元。

,以三个月占绝大多数。 欧洲美元. 指存放在美国以外银行的不受美国政府法令限制的美元存款或是从这些银行借到的美元贷款。由于这种境外存款、贷款业务开始于欧洲,故称为欧洲美元。")

9

§1 利率期货的基本概念及定价 世界主要利率期货交易品种 : 合约种类 交易所 最小变动价(最小变动值) 合约规模 合约月份

§1 利率期货的基本概念及定价 世界主要利率期货交易品种 : 合约种类 交易所 最小变动价(最小变动值) 合约规模 合约月份 长期国债期货合约 CBOT 1/32点(31.25美元) 100,000美元 3、6、9、12 10年期中期国债期货合约 0.5/32点(15.625美元) 5年期中期国债期货合约 2年期中期国债期货合约 0.25/32点(15.625美元) 200,000美元 90天国库券期货合约 CME 0.01点(25美元) 1,000,000美元 3个月欧洲美元期货合约 1个月LIBOR期货合约 0.005点(12.5美元) 3,000,000美元 连续12个月 SIMEX 3个月欧洲日元期货合约 0.005点(12.5日元) 1,000,000日元 LIFFE 3个月英镑利率期货合约 0.01点(12.5英镑) 500,000英镑

合约规模. 合约月份. 长期国债期货合约. CBOT. 1/32点(31.25美元) 100,000美元. 3、6、9、12. 10年期中期国债期货合约. 0.5/32点(15.625美元) 5年期中期国债期货合约. 2年期中期国债期货合约. 0.25/32点(15.625美元) 200,000美元. 90天国库券期货合约. CME. 0.01点(25美元) 1,000,000美元. 3个月欧洲美元期货合约. 1个月LIBOR期货合约 点(12.5美元) 3,000,000美元. 连续12个月. SIMEX. 3个月欧洲日元期货合约 点(12.5日元) 1,000,000日元. LIFFE. 3个月英镑利率期货合约. 0.01点(12.5英镑) 500,000英镑.")

10

还剩余90、91或92天期限,面值为100万美元的短期国库券

§1 利率期货的基本概念及定价 短期利率期货合约 : IMM 周国库券期货合约 交易单位 100万美元面值的3个月期美国政府短期国库券 最小变动价位 0.005点 最小变动值 12.5美元 每日波动限价 无限制 合约月份 3月、6月、9月、12月 交易时间 芝加哥时间上午7:20-下午2:00 最后交易日 交割日前1天 交割日 交割月份中1年期国库券尚余13周期限的第1天 交割等级 还剩余90、91或92天期限,面值为100万美元的短期国库券

11

§1 利率期货的基本概念及定价 短期利率期货合约的说明:

§1 利率期货的基本概念及定价 短期利率期货合约的说明: 最小变动价位0.005点,表示0.5个基点。[所谓“1个基点”,是指1个百分点的百分之一,表示年贴现率变动的最小幅度是0.01 %,通常用指数表示为0.01] 。 交割:交割将于连续三个营业日内进行。第一交割日是现货月份的第一天,那天正是新的13周国库券发行而原来发行的1年期国库券尚有13周到期的一天。 以90天期国库券为例,交割时应支付的发票金额: 100万×(1-8%×90/360)=98万(假定贴现率8%)

=98万(假定贴现率8%)")

12

§1 利率期货的基本概念及定价 短期利率期货合约的说明: 短期利率期货的报价:指数报价 短期国债期货:不带百分号的年贴现率报价

§1 利率期货的基本概念及定价 短期利率期货合约的说明: 短期利率期货的报价:指数报价 短期国债期货:不带百分号的年贴现率报价 例如: 3个月国债期货成交价93.58,即意味年贴现率( )%=6.42%,三个月贴现率6.42%/4=1.605%,实际以 *( %)=983950美元成交面值 美元的国债合约一张 3个月欧洲美元期货:不带百分号的年利率报价 3个月定期存单期货成交价93.58,即意味年利率( )%=6.42%,三个月存款利率6.42%/4=1.605%,实际以 *( %)=983950美元成交面值 美元的3个月存单合约一张

%=6.42%,三个月贴现率6.42%/4=1.605%,实际以 *( %)=983950美元成交面值 美元的国债合约一张. 3个月欧洲美元期货:不带百分号的年利率报价. 3个月定期存单期货成交价93.58,即意味年利率( )%=6.42%,三个月存款利率6.42%/4=1.605%,实际以 *( %)=983950美元成交面值 美元的3个月存单合约一张.")

13

§1 利率期货的基本概念及定价

14

§1 利率期货的基本概念及定价 隐含远期收益率 假设: 1、短期利率期货合约的交易者对期货合约的交割月份没有任何固定的偏好。

§1 利率期货的基本概念及定价 隐含远期收益率 假设: 1、短期利率期货合约的交易者对期货合约的交割月份没有任何固定的偏好。 2、投资者仅根据现有的利率情况对定期利率的波动进行预测,以此决定是否参加交易。即,如果交易者预期远期利率要升高,他就会投资与短期债券;如果交易者预期远期利率要降低,他就会投资与长期债券。 计算原理: 投资于长期债券的收益应该等于投资于短期债券进行滚动投资而获得的收益。

15

§1 利率期货的基本概念及定价

16

§1 利率期货的基本概念及定价

17

§1 利率期货的基本概念及定价 准套购 如果交易者欲投资于短期利率市场,那么他就要将利率现货市场和期货市场的收益率进行比较,从而选择收益率较高的市场进行投资,这种投资行为称为准套购。 与套购的区别和联系 联系:都是以权衡现货市场和期货市场的收益率进行投资。 区别:准套购以投资为首要目的,而且需要持续一定的投资期限, 短期套购从一个市场低价买进另一个市场高价卖出。 准套购对短期利率期货市场价格的影响分析例7-5 P226

18

§1 利率期货的基本概念及定价 套购 (1 )期货市场利率低于隐含远期收益率时的套购 (2)期货市场利率高于隐含远期收益率时的套购

§1 利率期货的基本概念及定价 套购 (1 )期货市场利率低于隐含远期收益率时的套购 期货市场短期国库券价格高于现货市场,期货市场出售短期国库券,购买现货,使得期货价格下降,现货价格上升。 (2)期货市场利率高于隐含远期收益率时的套购 期货市场短期国库券价格低于现货市场,期货市场购买短期国库券,出售现货,使得期货价格上升,现货价格下降。 最终使得期货市场的利率趋近于隐含的远期收益率。

期货市场利率低于隐含远期收益率时的套购. 期货市场短期国库券价格高于现货市场,期货市场出售短期国库券,购买现货,使得期货价格下降,现货价格上升。 (2)期货市场利率高于隐含远期收益率时的套购. 期货市场短期国库券价格低于现货市场,期货市场购买短期国库券,出售现货,使得期货价格上升,现货价格下降。 最终使得期货市场的利率趋近于隐含的远期收益率。")

19

§1 利率期货的基本概念及定价 例7-6: 在1月1日已知3月份到期的短期国库券的贴现率为15%,6月份到期的国库券贴现率为17.5%,那么按照隐含远期收益率定价原则计算得从三月到六月的隐含远期收益率为20%。并且已知期货市场3月份短期国库券的价格为82,即18%的贴现率。

20

§1 利率期货的基本概念及定价 套购行为: 时间 期货市场 现货市场 1月1 日 出售3月份短期国库券期货

§1 利率期货的基本概念及定价 套购行为: 时间 期货市场 现货市场 1月1 日 出售3月份短期国库券期货 以15%的利率借款 美元(= *17.5%*180/360)购买6月份到期的短期 国库券 3月底 实物交割,获得总价值955000美元(= *18%*90/360) 用于期货市场的交割,并还本带息944946美元(= *(1+15%)0.25) 套购利润 10054美元(= )

购买6月份到期的短期 国库券. 3月底. 实物交割,获得总价值955000美元(= *18%*90/360) 用于期货市场的交割,并还本带息944946美元(= *(1+15%)0.25) 套购利润 美元(= )")

21

§1 利率期货的基本概念及定价 例7-7: 已知1月1日3月份到期的100万美元的短期国库券利率为15%; 6月份到期的短期国库券利率为17.5%;期货市场3月份的期货价格为75,即期货利率为25%。按照隐含远期收益率定价原则,通过计算可得3月至6月的隐含远期收益率为20%。

22

§1 利率期货的基本概念及定价 套购行为: 时间 期货市场 现货市场 1月1 日 购买3月份短期国库券期货

§1 利率期货的基本概念及定价 时间 期货市场 现货市场 1月1 日 购买3月份短期国库券期货 以17.5%的利率借款 美元(= *15%*90/360)购买3月份到期的短期 国库券 3月底 实际交割,支付937500美元(= *25%*90/360),获得6月份到期的国库券 短期国库券到期,获得 美元,用于期货市场的实际交割,剩余62500美元。 6月底 期货市场获得的6月国库券到期,获得 美元偿还借款本息 美元(962500* ) 套购利润 美元(= ) 套购行为:

购买3月份到期的短期 国库券. 3月底. 实际交割,支付937500美元(= *25%*90/360),获得6月份到期的国库券. 短期国库券到期,获得 美元,用于期货市场的实际交割,剩余62500美元。 6月底. 期货市场获得的6月国库券到期,获得 美元偿还借款本息 美元(962500* ) 套购利润 美元(= ) 套购行为:")

23

到期合约最后交易日交易截止时间为当日中午

§1 利率期货的基本概念及定价 长期利率期货合约 : CBOT 30年期国债期货合约 交易单位 面值为10万美元的美国政府长期国债 最小变动价位 1/32点 最小变动值 31.25美元 每日波动限价 无限制 合约月份 3月、6月、9月、12月 交易时间 芝加哥时间周一至周五上午7:20-下午2:00 到期合约最后交易日交易截止时间为当日中午 最后交易日 从交割月最后营业日往回数的第七个营业日

24

§1 利率期货的基本概念及定价 长期利率期货合约(说明) : 中长期利率期货的报价:价格报价法

§1 利率期货的基本概念及定价 长期利率期货合约(说明) : 中长期利率期货的报价:价格报价法 中长期国债合约面值10万美元,面值1%为1个点,即1000美元,最小变动价位为1个点的1/32,即1000*1/32=31.25美元 报价方式:X—Y 前面数字X代表多少个1000美元,后面数字Y如果是2位数,代表多少个31.25,如果是3位数,代表多少个31.25/10=3.125美元 应该注意的是,报价与购买者所支付的现金价格是不同的。两者之间的关系为: 现金价格=报价+上一个付息日以来的累计利息 1个点为1000美元

: 中长期利率期货的报价:价格报价法. 中长期国债合约面值10万美元,面值1%为1个点,即1000美元,最小变动价位为1个点的1/32,即1000*1/32=31.25美元. 报价方式:X—Y 前面数字X代表多少个1000美元,后面数字Y如果是2位数,代表多少个31.25,如果是3位数,代表多少个31.25/10=3.125美元. 应该注意的是,报价与购买者所支付的现金价格是不同的。两者之间的关系为: 现金价格=报价+上一个付息日以来的累计利息. 1个点为1000美元.")

25

§1 利率期货的基本概念及定价 长期利率期货合约(说明) :

§1 利率期货的基本概念及定价 长期利率期货合约(说明) : 例子:现在是1999年11月5日,2016年8月15日到期,息票利率为12%的长期国债的报价为94—28(即94.875)。计算该国债的现金价格。 解:由于美国政府债券均为半年付一次利息,从到期日可以判断,上次付息日是1999年8月15日,下一次付息日是2000年2月15日。由于1999年8月15到11月5日之间的天数为82天,1999年11月5日到2000年2月15日之间的天数为102天,因此累计利息等于: 该国债的现金价格为:

: 例子:现在是1999年11月5日,2016年8月15日到期,息票利率为12%的长期国债的报价为94—28(即94.875)。计算该国债的现金价格。 解:由于美国政府债券均为半年付一次利息,从到期日可以判断,上次付息日是1999年8月15日,下一次付息日是2000年2月15日。由于1999年8月15到11月5日之间的天数为82天,1999年11月5日到2000年2月15日之间的天数为102天,因此累计利息等于: 该国债的现金价格为:")

26

§1 利率期货的基本概念及定价 长期利率期货合约(说明) :

§1 利率期货的基本概念及定价 长期利率期货合约(说明) : 每一个期货合约都有许多合格的、但具有不同到期日和不同息票利率的现货债券作为交割对象。 一般卖方都会选择最经济的债券进行交割,这种债券称为最便宜可交割债券(CTD)。 通过转换因子的调整,各种不同剩余期限,不同票面利率的可交割债券的价格均可折算成期货合约所系的标准交割国债价格的一定倍数。

: 每一个期货合约都有许多合格的、但具有不同到期日和不同息票利率的现货债券作为交割对象。 一般卖方都会选择最经济的债券进行交割,这种债券称为最便宜可交割债券(CTD)。 通过转换因子的调整,各种不同剩余期限,不同票面利率的可交割债券的价格均可折算成期货合约所系的标准交割国债价格的一定倍数。")

27

§1 利率期货的基本概念及定价 CF(转换因子):指可使中长期国债券期货合约价与各种不同息票利率的可用于交割的现货债券价格具有可比性的折算比例。 计算方法:将面值1美元的可以交割的债券在其剩余期限内的现金流量,用6%(2000年3月以前是8%)的标准年息票利率(每半年计复利一次)折成的现值。 确定该债券剩余期限:起点:期货合约第一交割日;终点:到期日或第一赎回日。按季取整后的期限作为剩余期限。 若取整数后,债券的有效期为半年的倍数,我们假定第一次付息是在6个月后。 若取整数后,债券的有效期不是半年的倍数(即额外有3个月),假定在3个月后付息,并减去应累计利息。

,假定在3个月后付息,并减去应累计利息。")

28

§1 利率期货的基本概念及定价 长期利率期货合约(说明) : 关于CF(转换因子)的计算: 其中:r:国债期货合约标准利率

§1 利率期货的基本概念及定价 长期利率期货合约(说明) : 关于CF(转换因子)的计算: 其中:r:国债期货合约标准利率 c:以年利率表示的可交割债券的票面利率 n:可交割债券在剩余期限内的付息次数 实际票面利率越大,转换因子越大,实际票面利率大于国债期货合约标准票面利率,转换因子大于1, 否则,转换因子小于1

: 关于CF(转换因子)的计算: 其中:r:国债期货合约标准利率. c:以年利率表示的可交割债券的票面利率. n:可交割债券在剩余期限内的付息次数. 实际票面利率越大,转换因子越大,实际票面利率大于国债期货合约标准票面利率,转换因子大于1, 否则,转换因子小于1.")

29

§1 利率期货的基本概念及定价 长期利率期货合约(说明) :

§1 利率期货的基本概念及定价 长期利率期货合约(说明) : 例子:某一债券利息率为14%,距到期日还有18年4个月,计算CF。 解:为计算CF,假定债券距到期日还有18年3个月,将所有将来息票支付的现金流贴现到距今3个月后的时点上,并且年贴现率为8% 。 设三个月期利率为x,由 可得x=1.9804%,故从距今3个月后的时点贴现至今,其价值为1.6373/ =1.6055,减去累计利息0.035,即: CF = =1.5705

: 例子:某一债券利息率为14%,距到期日还有18年4个月,计算CF。 解:为计算CF,假定债券距到期日还有18年3个月,将所有将来息票支付的现金流贴现到距今3个月后的时点上,并且年贴现率为8% 。 设三个月期利率为x,由 可得x=1.9804%,故从距今3个月后的时点贴现至今,其价值为1.6373/ =1.6055,减去累计利息0.035,即: CF = =")

30

§1 利率期货的基本概念及定价

31

§1 利率期货的基本概念及定价

32

§1 利率期货的基本概念及定价 最便宜的交割债券 :

§1 利率期货的基本概念及定价 最便宜的交割债券 : 是指购买交割券所付的价格与交割期货时空方收到的现金之差最小的那个债券。即,卖方选择交割成本最小的债券。 交割成本=购买交割券支付的现金-交割收到的现金 =(债券报价+应计利息)-发票金额 =债券报价-期货价格×转换因子 调整后期货价格

-发票金额. =债券报价-期货价格×转换因子. 调整后期货价格.")

33

§1 利率期货的基本概念及定价

34

§1 利率期货的基本概念及定价 例7-8 假定1999年9月到期的长期国债期货的最便宜可交割债券是2020年到期的息票利率为12.75%的一种国债。该券6月19日的现货市场价格为142-09,转换因子是1.4546,利息支付日是5月15日和11月15日,投资者短期资金的借款利率是45%。请计算:6月19日的9月长期国债期货的理论价格是多少?

35

§2 利率期货的套期保值 多头套期保值是指承担按固定利率计息债务的交易者,或者未来将持有固定收益债券或债权的交易者,为了防止未来因市场利率下降而导致债务融资相对成本上升或未来买入债券或债权的成本上升(或未来收益率下降),而在利率期货市场买人相应的合约,从而在两个市场建立盈亏冲抵机制,规避因利率下降而出现损失的风险。

,而在利率期货市场买人相应的合约,从而在两个市场建立盈亏冲抵机制,规避因利率下降而出现损失的风险。")

36

§2 利率期货的套期保值 空头套期保值是指持有固定收益债券或债权的交易者,或者未来将承担按固定利率计息债务的交易者,为了防止因市场利率上升而导致的债券或债权价值下跌(或收益率相对下降)或未来融资利息成本上升的风险,通过在利率期货市场卖出相应的合约,从而在两个市场建立盈亏冲抵机制,规避利率上升的风险。

或未来融资利息成本上升的风险,通过在利率期货市场卖出相应的合约,从而在两个市场建立盈亏冲抵机制,规避利率上升的风险。")

37

§2 利率期货的套期保值 利率 利率工具 套期保值策略 上升 价格下降 空头套保 下降 价格上升 多头套保

38

§2 利率期货的套期保值 短期利率期货的套期保值 : 国库券期货的多头套期保值 现市 期市 1.15

§2 利率期货的套期保值 短期利率期货的套期保值 : 国库券期货的多头套期保值 现市 期市 1.15 现货市场的国库券贴现率为10%。某基金经理预期一个月后可收到一笔总额为3千万美元的款项.他准备将这笔款项投资于3个月期的美国国库券。预期贴现率降低。 以89.5的价格买进30张3月份到期的国库券期货合约 2.15 收到3千万美元,以92.5的价格买进3个月期的美国国库券( 7.5%) 以91.8的价格卖出30张3月份到期的国库券期货合约 损益 3千万×(7.5%-10%)×90/360 = (美元) ( )/0.01 ×25×30=172500 实际贴现率为:[(3千万×7.5%×90/ )÷3千万]×4=9.8% 一个基点是0.01%,代表25美元。 [ *(1-8.2%*90/360) *(1-10.5%*90/360)]*30

以91.8的价格卖出30张3月份到期的国库券期货合约. 损益. 3千万×(7.5%-10%)×90/360. = (美元) ( )/0.01 ×25×30= 实际贴现率为:[(3千万×7.5%×90/ )÷3千万]×4=9.8% 一个基点是0.01%,代表25美元。 [ *(1-8.2%*90/360) *(1-10.5%*90/360)]*30.")

39

§2 利率期货的套期保值 短期利率期货的套期保值 :

§2 利率期货的套期保值 短期利率期货的套期保值 : 国库券期货的空头套期保值。例如:在5月份,市场利率为9.75%,某公司须在8月份借入一笔期限为三个月,金额200万美元的款项,由于担心届时利率会升高,于是在CME以90.30点卖出2张9月份到期的国库券期货合约。到了8月份因利率上涨,而使9月份合约价跌到88.00点,此时买入对冲2张9月份合约,同时以12%的利率借入200万美元。 解:市场利率上升使该公司借款利息多支付了11250美元,但期货市场保值获利得到11500美元;其实际利息支付为 =48500;实际的利息率为:48 500/ ×4 = 0.97(9.7%)

")

40

§2 利率期货的套期保值 短期利率期货的套期保值 : 交叉套期保值:用三个月期国库券期货合约对非3个月期现券进行套保 现市 期市 6.10

§2 利率期货的套期保值 短期利率期货的套期保值 : 交叉套期保值:用三个月期国库券期货合约对非3个月期现券进行套保 现市 期市 6.10 投资者预期3个月后收到一笔金额为2千万美元款项,当时6个月期国库券贴现率为12%,该投资者认为此收益率合适,拟按此利率买进 买进40张9月份到期的3个月期美国国库券期货合约,价格为89.5,合约总值为3.895千万美元。 9.10 6个月期国库券贴现率降至10.5%,投资者收到2千万美元,并以当时价格89.5买进该种国库券。 平仓,价格为91,合约总值3.91千万美元。 损益 国库券贴现率下跌150个基本点,投资者损失150000,2千万×(10.5%-12%)×180/360= (美元) 美元 40*[ *(1-10.5%*90/360)]

×180/360= (美元) 美元. 40*[ *(1-10.5%*90/360)]")

41

§2 利率期货的套期保值 短期利率期货的套期保值 : 交叉套期保值:用三个月期国库券合约对非国库券的其它短期现券进行套保。 现市 期市

§2 利率期货的套期保值 短期利率期货的套期保值 : 交叉套期保值:用三个月期国库券合约对非国库券的其它短期现券进行套保。 现市 期市 4.7 90天期商业票据贴现率12%,公司准备1个月后发行面值总额为1亿美元的90天期票据,以筹措短期周转资金97000,000 卖出86张6月份到期的3个月期bill合约,价格为91 (据回归分析,90天期bill与90天期商业票据的利率相关系数为0.86,则: 套保所需合约数=1亿美元/1百万美元×0.86=86张) 5.7 90天期商业票据贴现率升至14%,公司发行面值总额为1亿美元的90天期票据,筹资96500,000美元 买进86张合约,平仓价:88.7 损益 = ( )/0.01 ×25×86=494500

天期商业票据贴现率升至14%,公司发行面值总额为1亿美元的90天期票据,筹资96500,000美元. 买进86张合约,平仓价:88.7. 损益 = ( )/0.01 ×25×86=")

42

§2 利率期货的套期保值 欧洲美元的滚动套期保值 :

43

套期保值比例的确定 利率期货套期保值比例是指当标的现货部位的价值发生变化时,欲使对应的期货部位价格产生某一特定的变动所需要的期货合约的数。 一般来说,利率期货的套期保值比率可由下式计算而来:

44

最简单的直接套保: 套期保值比率=△现货价格÷ △期货价格 套保对象和期货合约标的物的期限不同: 到期日调整系数=套期保值对象的到期日(天)/期货合约的标的物的到期日(天) 套保对象和期货合约的价格敏感性不同——采用加权系数调整 转换因子加权法 基点价值加权法 存续期模型

45

§2 利率期货的套期保值 如果保值者用期货对冲的债券不是最便宜可交割债券,那么当期货的价格随着最便宜可交割债券的价格而变动时,会造成期货部位的价值变动不能和现货部位的价值变动保持一致,也就是说存在基差风险。

46

§2 利率期货的套期保值

47

=(现货BPV× △ 收益率) ÷ (期货BPV× △ 收益率)

简单的直接套保中: 套保比例=△现货价格÷ △期货价格 =(现货BPV× △ 收益率) ÷ (期货BPV× △ 收益率) =现货BPV ÷期货BPV 隐含的基本假设:收益率的改变同时影响现货与期货价格。 期货BPV= △期货价格÷ △ 收益率 =(△最便宜可交割债券现货价格÷转换因子) ÷ △ 收益率 =最便宜可交割债券现货BPV ÷转换因子 BPV是指基点价值

÷ (期货BPV× △ 收益率) =现货BPV ÷期货BPV. 隐含的基本假设:收益率的改变同时影响现货与期货价格。 期货BPV= △期货价格÷ △ 收益率. =(△最便宜可交割债券现货价格÷转换因子) ÷ △ 收益率. =最便宜可交割债券现货BPV ÷转换因子. BPV是指基点价值.")

48

完全对冲投资组合风险,期货部位和现货部位的基点价值必须匹配,完全避险需要的期货合约数目为3 。

基点价值以绝对金额表示期货及现货部位对收益率改变的价格敏感性。因此,如果套保的比率是N%,则现货部位的基点价值应为期货部位基点价值的N%。 例:投资者拥有包含两个面值10万美元基点价值为90美元的债券。如果最便宜的可交割债券每10万美元面值的基点价值为72美元 ,转换因子为1.2 ,求投资者完全避险需要的期货合约的数目。 析:期货合约的基点价值为72美元÷1.2=60美元 完全对冲投资组合风险,期货部位和现货部位的基点价值必须匹配,完全避险需要的期货合约数目为3 。

49

§2 利率期货的套期保值 是1938年由 F. R . M a c a u l a y 提出的

§2 利率期货的套期保值 是1938年由 F. R . M a c a u l a y 提出的 衡量债券的持有者在收到现金付款之前平均需要等待多长时间 是衡量债券价格对市场利率变动敏感性的最主要的标准,久期等于利率变动一个单位所引起的价格变动

50

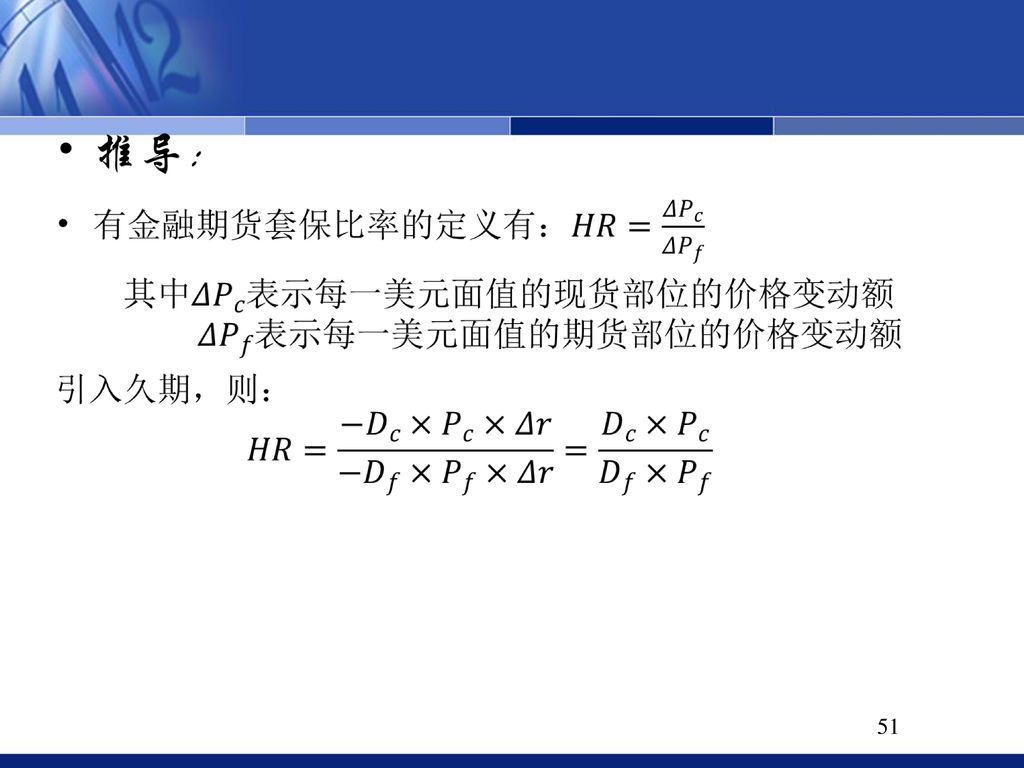

§2 利率期货的套期保值 长期利率期货套保比率的确定 : 假设: :一美元面值的现货部位的价格变动额 :一美元面值的期货合约的价格变动额

§2 利率期货的套期保值 长期利率期货套保比率的确定 : 假设: :一美元面值的现货部位的价格变动额 :一美元面值的期货合约的价格变动额 DC :现货债券的存续期 Df :最便宜可交割债券从交割日至到期日的存续期(即期货 合约的存续期) HR :套保比例

HR :套保比例.")

52

§2 利率期货的套期保值 长期利率期货套保比率的确定 :

§2 利率期货的套期保值 长期利率期货套保比率的确定 : 例子:投资者持有面值1千万美元,2016年到期,息票利率9.25%的美长期国债券,准备用bond期货合约进行套保,若现货债券存续期为9.5年,现货价格为116,期货存续期为10.45年,期价为91-12,计算套保比率。 一份现货需卖出1.15份期货合约 回头看前面淘套期保值例子中套保比率的确定

53

§3 利率期货的套利 跨期套利 利率期货的跨期套利和商品期货的跨期套利类同,不同的是其报价方式不一样。 3个月期美国国库券期货行情表

投资者预期9月份和12月份合约的价差超过正常水平。采用买进跨期套利。 合约月份 价格(IMM指数) 价差(基本点) 6月 90.00 - 9月 91.00 100 12月 92.20 120

价差(基本点) 6月 月 月")

54

3个月期美国国库券期货行情情况(8月30日) 8月30日对冲,获利500美元(=25*20) 合约月份 价格(IMM指数) 价差(基本点)

9月 91.80 - 12月 92.80 100

55

买进套利:买进期限较短债券的期货合约,卖出期限较长债券的期货合约。 卖出套利:卖出期限较短债券的期货合约,买进期限较长债券的期货合约。

跨品种套利 买进套利:买进期限较短债券的期货合约,卖出期限较长债券的期货合约。 卖出套利:卖出期限较短债券的期货合约,买进期限较长债券的期货合约。 结合久期分析,当市场利率发生变化时 长期债券的价格变动幅度都要大于较短期债券的价格变动幅度 预期利率变化 价格变化 价差 套利策略 上升 长期债券跌幅大 扩大 买入套利 下降 长期债券涨幅大 缩小 卖出套利

56

跨市套利 如果对同一货币同一标的物的期货合约比较简单,期货价格低得市场买进,期货合约价格高的市场卖出。 如果两个期货合约以不同货币计价,既要考虑合约的价差和变动,又要考虑两种货币间的汇率及其变动。

Similar presentations

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")

.>")