Download presentation

Presentation is loading. Please wait.

1

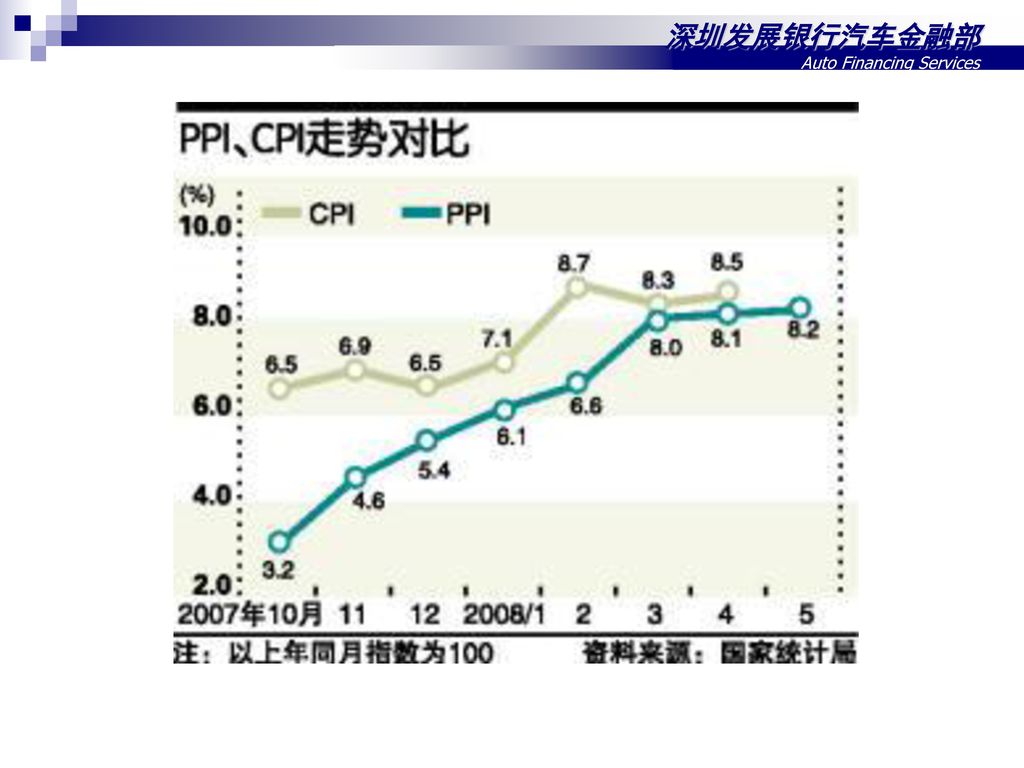

07-08年度我国CPI,PPI指数

3

发展供应链融资,创新企业造血新机制 汽车配件制造商供应链金融解决方案

4

深发展供应链金融业务简述 汽车配件制造商供应链融资解决方案 深圳发展银行汽车金融业务简介 方案一:国内保理池融资 方案二:出口应收帐款融资池

方案三:商业承兑汇票保证贴现 深圳发展银行汽车金融业务简介 深圳发展银行汽车金融部 Auto Financial Services

5

我们专注于“供应链金融” 根据交易中构成的链条关系和行业特点设定融资方案,将资金有效

“深发展供应链金融”是指把供应链上的相关企业作为一个整体, 根据交易中构成的链条关系和行业特点设定融资方案,将资金有效 注入到处于相对弱势的中小企业,并为大型企业提供资金理财服 务,从而解决供应链中资金分配的不平衡问题,并提升整个供应链 的企业群体竞争力。 “深发展供应链金融”品牌旗下整合了涵盖应收、预付和存货全供 应链环节,横跨国内、国际与离岸三大贸易领域的数十项供应链融 资产品和以离岸网银为主打的电子结算产品。经过在贸易融资领域 的长期探索,深发展正从以提供单项产品服务为主的银行,转变成 为提供整体解决方案的专业化贸易融资银行。

6

深发展供应链金融服务运用最充分的市场有全国的钢材、汽车

市场,华南的能源市场和华北的粮食市场等,尤其是在华南能源市 场上的成功引起了新加坡(全球石油贸易集散地)以至欧美银行的 高度关注。目前,深发展的供应链金融服务已经渗透到国民经济的 各重要行业,成为国内银行界贸易融资业务的领先者。 实际上,深发展在2003年已经开始在银行内部贯彻供应链金融 的营销理念,这一套营销理念和设计技巧在内部被称之为“1+N—— 基于核心企业的供应链金融服务”。深发展过去几年围绕这一理念进 行了大量的产品开发和营销培训,已经在内部深入人心,并为客户 所称道。

以至欧美银行的. 高度关注。目前,深发展的供应链金融服务已经渗透到国民经济的. 各重要行业,成为国内银行界贸易融资业务的领先者。 实际上,深发展在2003年已经开始在银行内部贯彻供应链金融. 的营销理念,这一套营销理念和设计技巧在内部被称之为 1+N—— 基于核心企业的供应链金融服务 。深发展过去几年围绕这一理念进. 行了大量的产品开发和营销培训,已经在内部深入人心,并为客户. 所称道。")

7

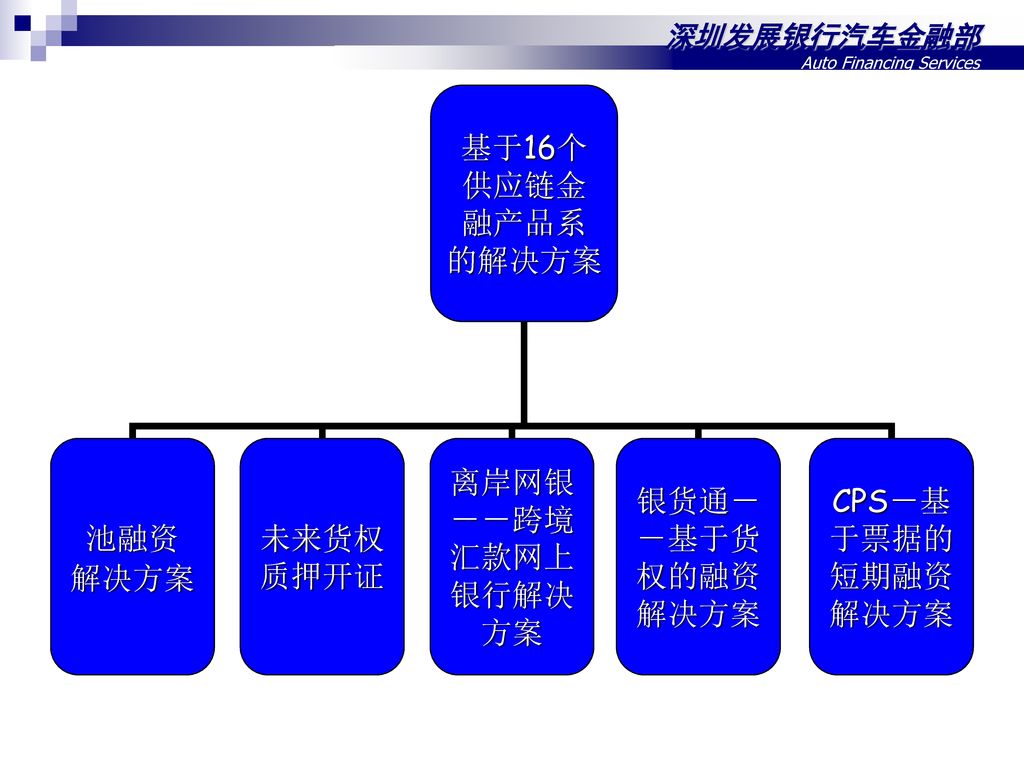

深发展的供应链金融产品系列 经过多年的发展和积累,深发展银行的贸易融资产品已 形成了16个系列,并在此基础上,我行率先提出了“池融资

的概念,制定了5个贸易融资解决方案。

10

“池融资” ——聚小能量 成就顶尖事业

11

我行的“池融资”产品 目前,深发展已全面推出了五项池融资产品,适合不同的企业类型 与应收款情况:

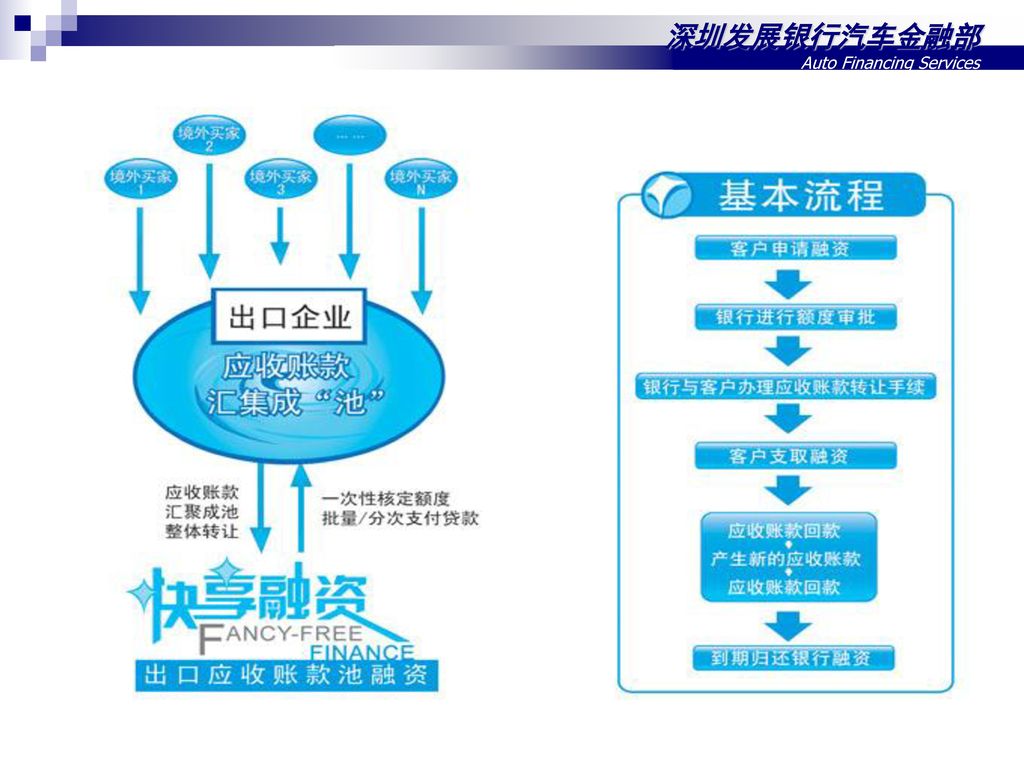

出口应收账款池融资:特别适合买家分散、单笔交易金额小的中小出 口企业 出口发票池融资: 是出口应收账款池融资业务的升级版,适合买 家相对集中、单笔交易金额较大、企业实力更 强的出口企业 出口退税池融资: 办理一站式出口退税融资业务,一张退税单最 高融资至半年九成 国内保理池融资: 适合于交易记录良好且应收账款余额相对稳定 的中小企业 票据池(融资/理财/结算):支持大型企业(集团)的票据结算、理 财与融资

:支持大型企业(集团)的票据结算、理. 财与融资.")

12

深发展供应链金融业务简述 汽车配件制造商供应链融资解决方案 深圳发展银行汽车金融业务简介 方案一:国内保理池融资 方案二:出口应收帐款融资池

方案三:商业承兑汇票保证贴现 深圳发展银行汽车金融业务简介 深圳发展银行汽车金融部 Auto Financial Services

13

深发展汽车金融部不仅关注车厂的下游行业 配件 供应商 消费者 汽车金融部 计划介入的 主机厂 汽车 经销商 汽车金融部目前在做的

14

我们推荐的解决方案 方案一、国内保理池融资 方案二、出口应收帐款融资池 方案三、CPS商业承兑汇票保证贴现

15

方案一 ARP(Account Receivable Pool)— 国内保理池融资方案

— 国内保理池融资方案")

16

何为ARP —国内保理池融资计划 国内保理池融资:是指在卖方转让与我行的应收账款能够保持稳定的最低余额的情况下,保理授信的期限可以超过具体每笔应收账款的期限,并且不必因为授信发生时所依赖的应收账款到期而收回的特殊授信方式。该类型授信主要适用于卖方与特定买方有长期、稳定、连续的供应关系而产生的融资需求。 “池融资”的特点 保理授信的特殊形式,强调卖方转让给我行的应收账款能够保持稳定的最低余额; 特别适合于卖方与特定买方有长期、稳定、连续的供应关系; 不强调授信期限和应收账款期限的匹配,保理授信的期限可以超过具体每笔应收账款的期限 业务模式:仅限于有追索权明保理 适当简化了我行和客户简化的操作手续

17

“国内保理池融资”结构化设计 深发展 供应商 主机厂 应收账款池 保证金户 2 申请融资——一次性应收账款转让申请

1 开立 保理专户和保证金户 3 应收账款转让 通知 6 应付到期货款 深发展 5 发放融资 应收账款池 保证金户 2 审核后加入 4 确认回复 7 .1 逐笔核销 7 .2 还款

18

“国内保理池融资”结构化说明 1、目标借款人:与主机厂有1年以上合作关系,资质良好的配件供货 商;

2、配件供应商——借款人向我行提交资料,申请“池融资”业务;我行经审查后,给予一定的“池融资”额度,期限一年;保理额度量主要取决于借款人转让与我行的应收账款能够保持稳定的最低余额以及企业的实际资金需求来核定; 3、借款人到我行开立保理专户和保证金专户,其中保证金专户用于存放已核销应收账款的回笼资金,用于偿还未到期授信;

19

4、借款人每次使用授信并向我行转让应收账款需填制《深

圳发展银行应收账款转让明细表》,列明拟转让的应收 账款明细内容,同时将与明细表上列明的拟转让应收账 款相对应的购销合同、货运单据(自行发运的必须提交 买方货物收据)和商业发票(如已出具增值税发票或商 业发票)提交至我行; 5、我行经审核,确认有效应收账款额(不含已核销的应收 账款、未按时回款被剔除的应收账款、超过买方限额的 应收账款金额和经我行审核不纳入池融资的应收账款) 即:应收账款池中未获付款及已获付款而未核销的应收 账款;

和商业发票(如已出具增值税发票或商. 业发票)提交至我行; 5、我行经审核,确认有效应收账款额(不含已核销的应收. 账款、未按时回款被剔除的应收账款、超过买方限额的. 应收账款金额和经我行审核不纳入池融资的应收账款) 即:应收账款池中未获付款及已获付款而未核销的应收. 账款;")

20

6、采用明保理通知方式,与买方办理应收帐款转让通知手续。本业务鼓励采用《深圳发展银行应收账款转让通知函》一次性通知,由卖方与我行联名向买方发出 ;

7、授信敞口 ≤ (有效应收账款余额-保理专户回款余额) × 融资比例 + 保理专户的回款余额 8、授信可使用余额=授信敞口 + 保证金 9、发放融资,使用方式可以采用预支价金、银票、商票保贴、信用证等方式;

× 融资比例 + 保理专户的回款余额. 8、授信可使用余额=授信敞口 + 保证金. 9、发放融资,使用方式可以采用预支价金、银票、商票保贴、信用证等方式;")

21

“国内保理池融资”业务的优势 较常规的保理业务相比,“国内保理池融资”业务的优势如下:

1、批量转让应收帐款,批量通知,并获得相应授信,操作效率提高,减少借款人、主机厂的财务工作量; 2、每笔保理业务期限可以不限于对应的每笔应收账款期限; 3、可转让的应收账款范围扩大,增加了企业可投入运用变现的资产; 4、企业根据自身融资特点,保理授信项下有多种融资方式可相互结合使用;

22

5、银行能为借款人承担更多的应收账款管理工作,增值服务明显;

6、熟练运用该融资方式,能提高企业的财务运作能力。

23

给企业带来的益处——配件供应商 扩大配件供应商融资渠道,降低企业获取融资的成本支出 提前实现销售资金资金回笼,提高企业资产使用效率

实现应收帐款到货币资金的转化,大大提高速动比,优化财务报表; 应收帐款的风险被锁定,且被转让的应收帐款的管理转由银行处理,减轻财务工作量; 巩固了配件供应商与车厂的合作关系。

24

给企业带来的益处——主机厂 协助提高配件供应商的资金回笼速度,巩固双方的合作关系;特别有利于对新配件供应商的合作支持

缓解供应商资金压力、给供应商提供融资便利配套和更长的账期利益、维护供应链的安全和稳定 延伸主机厂财务的服务功能,体现一流汽车制造商的风范

25

我行建议 对与主机厂有着长期良好合作关系,且以现金结算方式为主的的配件供应商,我行推荐使用ARP——国内保理池融资的方式。

26

方案二 出口应收帐款 融资池

27

出口应收帐款融资池的定义 企业将其向国外销售商品所形成的应收账款转让予我 行,并且在转让予我行的应收账款保持较为稳定的余额的情

况下,我行综合审核后根据应收账款的余额给予企业一定比 例的短期出口融资。

28

产品简介 针对中小出口企业应收账款提供的贸易融资业务

该产品特别适合于:长期向国外多个固定的买家出口货物、出口收汇记录良好且保有相对稳定的应收账款余额的中小企业。企业将连续、多笔、单笔金额较小的应收账款汇聚成“池”,整体转让予我行,即可从我行获得融资支持。 我行认可得出口应收账款:包括赊销(O/A)、托收(D/P和D/A)、信用证(L/C)为结算方式的出口商品交易下产生的应收账款,均可溶入应收账款池申请融资,补充企业流动资金。

、托收(D/P和D/A)、信用证(L/C)为结算方式的出口商品交易下产生的应收账款,均可溶入应收账款池申请融资,补充企业流动资金。")

29

业务优势 零散、小额的应收账款也可汇聚成“池”申请融资,无需其他抵押担保

只要应收账款持续保持在一定余额之上,企业可在我行核定的授信额度内,批量或分次支取贷款,一站式融资,手续简便 享有专业的出口应收账款管理服务,准确把握收款情况,节约企业管理成本 盘活应收账款,加速资金周转,把握更多商机

31

我行建议 该产品特别适合买家分散、单笔交易金额小的中小出口企业。

32

方案三 商业承兑汇票保证贴现

33

何为商票保贴业务 商票保贴业务是指深发展根据企业申请开立商业承兑汇 票保证贴现书函,承诺为其签发并承兑或背书转让或持有的

商业承兑汇票办理贴现的一种授信业务。

34

商票保贴的两种模式 一、深发展给予出票人授信额度,对其额度内签发并承兑的 商业承兑汇票给予保贴

二、深发展对贴现申请人(持票人)授予保贴额度,对其持 有的或经其背书转让的商票予以保贴

授予保贴额度,对其持. 有的或经其背书转让的商票予以保贴.")

35

使用商票保贴业务的优点 可以提高商业承兑汇票的接受程度和支付功能 贴现流程相对便捷,没有银行承兑汇票的查询环节

持票人只要是经真实贸易取得的票据,即可具备等同于现金的流动性和融资能力 使用该项业务的企业,如果交易对手资信足够良好、透明,可以免于提供其他抵押、担保

36

方案设计 方案一 以车厂为核心,深发展为车厂(出票人)核定授信额 度,对其额度内签发并承兑给配件供应商的商业承兑汇票给

予保贴,配件供应商提前获得银行的贴现款,加速资金回 笼。

37

方案一的结构化设计 1.客户(主机厂)向收款人(配件供应商)出具商业承兑汇票; 2.深发展在额度内为该票出具保贴函;

3.配件供应商持票凭保贴函向深发展贴现; 4.票据到期前深发展向主机厂收款,所收款项偿还贴现款

38

方案二 深发展对贴现申请人(配件供应商)授予保贴额度,对 其持有的或经其背书转让的商票予以保贴。

这种方案适合已与深发展有良好合作基础,信用记录良 好,规模实力较大的配件供应商。

39

方案二的结构化设计 1.客户(配件供应商)在深发展取得商票贴现额度; 2.配件供应商收受付款方(主机厂)出具的商业承兑汇票;

3.配件供应商持票向深发展贴现或者持票人将商票背书转让,被背书人持票向深发展申请贴现; 4.票据到期前深发展向主机厂收款,所收款项偿还贴现款。

40

我行建议 该产品适合配件供应商和主机厂之间经常或计划采用商业承兑汇票进行货款结算的企业。

41

深发展供应链金融业务简述 汽车配件制造商供应链融资解决方案 深圳发展银行汽车金融业务简介 方案一:国内保理池融资 方案二:出口应收帐款融资池

方案三:商业承兑汇票保证贴现 深圳发展银行汽车金融业务简介 深圳发展银行汽车金融部 Auto Financial Services

42

深圳发展银行 快速发展的高效、服务性银行 成立于1987年12月28日,中国第一家上市公司 2004年12月引进新桥投资集团作为战略投资者

深圳发展银行 快速发展的高效、服务性银行 成立于1987年12月28日,中国第一家上市公司 2004年12月引进新桥投资集团作为战略投资者 2006年荣获中国十佳金融机构称号 2007年荣获最佳创新银行称号 业务规模持续快速增长 供应链融资、汽车金融、个人金融等领域的专业领先者

43

汽车金融部---“一站式”服务平台 扁平化的管理架构、专业化的团队 为客户及合作伙伴提供全面的“一站式”服务 业务覆盖全国大部分地区

汽车金融部是总行直属专业部门 企业融资业务和个人消费贷款业务两大业务方向 现有人员100多人,98%以上为本科及以上学历 拥有大批5年以上汽车金融专业经验的人员及博士、硕士、MBA等高素质人才 为客户及合作伙伴提供全面的“一站式”服务 统一的授信标准、统一的操作模式及流程 简化的业务办理手续,便捷的代办服务 “单一窗口”为车厂提供服务及日常沟通,大大提高效率 业务覆盖全国大部分地区 经销商库存融资-现有覆盖全国26个省份,近百个城市 在20个城市开展个人汽车贷款业务*

44

汽车金融业务 2002年起开展经销商库存融资;2003年起开展汽车消费贷款业务

截止2008年3月,为超过250家经销商提供了约500亿的资金支持 截止2008年3月,为超过2.5万辆零售车辆提供了总计27亿人民币的汽车消费贷款 与全球与本地汽车制造商有着广泛的合作

45

业务遍及26个省份

46

客户的评价 “深发展为宝马客户提供了高品质的服务” -Charles Jin,销售总监,宝马汽车金融服务

“深发展的汽车金融产品先进、流程简便、效率快捷” -孙晓东,副总经理,上海通用汽车有限公司 “深发展提供的企业融资和个人车贷对经销商很有帮助” -庞庆华,董事长,冀东集团

47

我们真诚的希望能通过我们的服务为民族汽车工业作贡献 谢 谢 大 家!

Similar presentations

中山分所 主讲:李治球.>")

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")

.>")