Download presentation

Presentation is loading. Please wait.

1

交易双边融资业务方案 ——供应链融资最新产品

2

交易双边融资的定义: 交易双边融资是指在银行为买方或卖方核定授信额度的基础上,依据买卖双方的真实商务交易结算支付需要,银行先后对买卖双方提供融资,以融资帮助买卖双方完成商务交易结算的一种特定的供应链融资业务模式。 一个企业,如果有应付账款,就应当对自己的供应商担保,一个企业如果有应收账款,就应该对自己的经销商提供担保。通过提供担保,可以有效改善自己的财务报表表现。

3

交易双边融资的类型 分为两种类型: 1、交易双边融资买方融资(盯住应付账款) 2、交易双边融资卖方融资(盯住应收账款) 先担保,后贷款的技术。

2、交易双边融资卖方融资(盯住应收账款) 先担保,后贷款的技术。")

4

银行客户经理应当成为一个医生,能够诊断客户的问题,提供药方。

5

先授信,再用信。授信不产生价值,只有用信才会产生价值和回报。授信与风险控制有关,在测算企业的偿债能力。用信在销售银行的信贷产品,信贷产品在使用中创造价值和回报。

6

交易双边融资授信方案思路 优秀的授信方案:提供担保额度,借助现有企业批量开发,批量营销现有客户的上下游交易对手。 上游客户 目标客户

下游客户 付款融资工具 收款融资工具 1

7

最新颖的供应链融资——交易双边融资 最大限度刺激核心企业 所有企业均可以作为核心企业 通过控制融资节奏制造存款 供应链融资的最高境界 将现有贷款品种的有效拆分

8

1、最大限度刺激核心企业,通过给核心企业提供延长账期和融资安排双重刺激,引导核心企业给银行推荐供应商,并提供明保或暗保。

2、 所有企业均可以作为核心企业,只要是我们银行核定了授信额度的企业,都可以作为核心企业,授信额度就是相信企业的最大偿债能力。 3、 通过控制融资节奏制造存款,通过为卖方办理银行承兑汇票等表外工具,通过对买方提供融资用于付款,银行承兑汇票和买方付款期限形成期限错配,制造存款。 4、将现有贷款品种的有效拆分,拆分为担保+贷款,首先提供明担保或暗保,然后在提供贷款,从而制造可观的存款。

9

交易双边融资业务对银行的价值 1、贡献极为可观的存款 2、极为可观的买卖双方客户群 3、牢牢控制信贷资金用途 4、贷款利息和中间业务收入的双高速增长 5、延长核心企业的资金链条,控制风险

10

客户经理一定要做好信贷调查,精细做好授信方案设计。前期的信贷调查越仔细,授信方案设计越精密,后期的信贷审查越容易,信贷审批速度越快。

11

融资三步骤: 1、传统融资思维: 考虑某个企业的融资需要,解决流动资金周转需要。 2、供应链融资思维: 考虑核心企业上下游的需要,解决核心企业上下游的资金需要. 3、交易双边融资: 考虑刺激核心企业推荐上下游,同步解决核心企业和上下游的融资,以融资推动商务结算。

12

融资认识: 融资是因,商务结算是果 融资是手段,商务结算是目的

13

以买卖双方待结算的商务款为融资标的物,先后对卖方和买方提供融资。

商务交易付款 卖方 买方 银行 以买卖双方待结算的商务款为融资标的物,先后对卖方和买方提供融资。

14

第一部分 付款环节交易双边融资

15

交易双边融资买方付款融资:指在银行为买方核定授信额度的基础上,依据买卖双方的真实商务交易结算支付需要,在买方提供担保的 基础上,银行首先对卖方提供融资;在约定的时间,银行在对买方提供融资,用以清偿前期对卖方融资,以融资帮助买卖双方完成商务交易结算的一种特定的供应链融资业务模式。

16

供应商(卖方) 核心企业(买方) 银行承兑汇票(由买方担保) 第一步用信:买方担保; 第二步用信:贷款 银行

核心企业(买方) 银行承兑汇票(由买方担保) 第一步用信:买方担保; 第二步用信:贷款 银行")

17

依据买卖双方的商务交易结算需要,银行先后对买卖双方提供融资,帮助买卖双方完成商务交易结算的一种特定的供应链融资业务模式。

优秀的交易双边融资授信方案:对现有核心企业提供担保额度,借助现有企业批量开发,批量营销现有客户的上下游交易对手。核心企业通过对上游企业担保,获得延长账期的商业利益;核心企业通过对下游企业担保,获得提前收款的商业利益。

18

第一步 买方以明保或暗保方式,采取担保方式支付货款,银行对卖方提供融资

1、应付账款确认(暗保) 2、连带责任担保(明保) 3、商票付款(明保) 第二步 银行对买方提供与付款金额同等金额的贷款

2、连带责任担保(明保) 3、商票付款(明保) 第二步 银行对买方提供与付款金额同等金额的贷款.")

19

2 个值得银行客户经理思考的问题? 1、贷款企业究竟该如何操作,才会有100%的存款。 如何防止企业将贷款划付到其他银行,用什么方法才会让他形成体内循环。 如何将贷款金额转化为 100%的存款。 如何利用贷款额度为银行创造极为惊人的中间业务收入。 2、贷款企业贷款的真实目的是什么? 商务支付是企业真正经营的目的。

20

交易双边融资——付款融资创新 对买卖双方先后融资,以买方的后续融资置换卖方的前期融资,周而复始,滚动操作。

中国所有商业模式都是资金在推动,所有企业都需要资金在推动运转。 将卖方的应付账款到期日和买方应付账款起始日进行衔接,自动清偿。 为买方尽可能延长了付款时间,并适度转嫁财务费用。

21

基本思路: 对现有贷款客户的授信度进行拆分 (贷款品种转换为 担保 贷款 ) 上游客户使用授信(订单\应收账款)+买方提供授信

上游客户使用授信(订单\应收账款)+买方提供授信")

22

一、适用客户: 供应商对于核心厂商非常重要,核心厂商必须支持供应商。而供应商多为经营困难,现金流出现困难,供应商本身不符合银行的贷款基本条件。 供应商迫切需要流动资金,供应商需要盘活自身的应收账款,以便恢复对核心企业的供货能力,核心企业愿意支持供应商,供应商使用银行保理融资。 核心企业将自身借款转移为上游供应商借款。

23

二、业务流程 1、 银行为核心厂商核定综合授信额度,签订《综合授信协议》,切分授信额度(或将贷款额度串用);

2、 签订真实原材料供应合同为基础,供应商向银行申请融资; 3、 银行对供应商提供融资; 4、 应付账款到期,银行对核心厂商发放应付账款融资; 5、 银行封闭划转应付账款融资,资金进入供应商账户后,银行直接扣划用于归还融资;

24

三、额度核准方式: 1、银行依据信贷审批程序,对买方审批授信额度; 2、采取额度核准方式,对卖方核定授信额度,卖方在银行融资占用买方的授信额度。

25

四、为买方核定授信额度 买方向银行申请授信,银行为买方核定授信额度,授信额度分段使用,第一段使用:应付账款担保额度;第二段使用:应付账款融资额度。(《交易双边融资授信调查报告模板》) 由买方切分应付账款担保额度,银行对卖方核定授信额度,银行采取批量授信方式,对卖方核定授信额度。(见附件3《银行“交易双边融资业务供应商名单》) 买方、卖方和银行签订三方合作协议,卖方向银行提出融资申请,卖方申请融资时,分行须按照信贷管理规定进行审核

买方、卖方和银行签订三方合作协议,卖方向银行提出融资申请,卖方申请融资时,分行须按照信贷管理规定进行审核.")

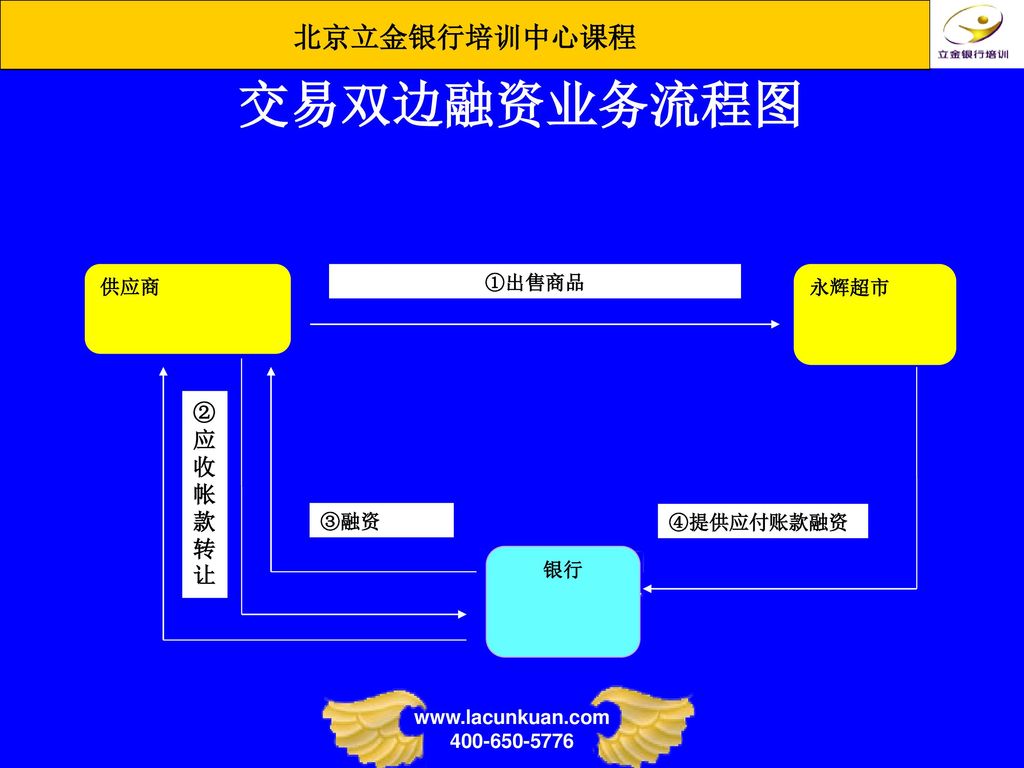

26

五、卖方用信品种: 由卖方在应收账款授信额度内办理授信业务,具体包括: 流动资金贷款、银行承兑汇票、商业承兑汇票、国内信用证等。对于卖方短于6个月期限的应收账款,应当引导卖方在我行办理银行承兑汇票、商业承兑汇票、国内信用证等表外业务。 可以要求卖方交存一定比例的保证金,授信敞口部分占用卖方应收账款授信额度。

27

六、买方授信品种: 卖方应收账款到期,我行对买方办理应付账款融资,根据每笔到期的应付账款,分别提供融资。买方在向银行申请融资前,银行应当审核买方提交应付账款融资申请,与前期银行对卖方提供应收账款融资进行核对,做到笔笔对应。

28

我行对买方提供应付账款融资,具体用信方式为贷款。贷款采取发票融资方式,在授信额度内,依据买方提供的增值税发票进行融资。贷款融资直接进入卖方保证金账户,归还我行与卖方及买方客户签署的《交易双边融资三方合作业务协议》。如果为卖方办理的是银行承兑汇票、商业承兑汇票、国内信用证,表外工具暂未到期,进入保证金账户;如果提供的是流动资金贷款,可以选择提前还款或者形成存单质押,等待贷款到期归还。。

29

七、营销建议 1、银行可以营销一些相对弱势的核心企业,为这些核心企业核定担保额度,同时对上游供应商办理保理融资,在保理融资到期后,银行对核心企业发放应付账款融资定向归还保理融资。 2、银行可以营销核心企业,将核心企业自己的融资转化为核心企业提供担保,由供应商办理融资。很多核心企业的商业模式,本来需要自己融资。

30

模式一、应收(质押)+应付交易双边融资业务方案

+应付交易双边融资业务方案")

31

应收+应付交易双边融资业务方案是指买卖双方与我行签订三方合作协议项下,针对买卖双方交易环节存在的结算应收和应付账款,卖方存在应收账款情况下,我行对卖方提供应收账款质押(或保理)融资;在买方的应付账款到期,由银行对买方提供同等金额贷款融资,定向置换卖方融资敞口的一种供应链融资业务。 操作的关键:买方处于强势地位,配合意愿强烈

32

【商业模式1】中国的经典商业模式: 供应商弱势 核心企业强势 (需要资金) ( 需要资金) 钢贸企业 建工公司 药品经销商 中型医院 施工企业 房地产公司

33

应收账款 (供应商) 应付账款 (核心企业) 银行

授信工具时间衔接 应收账款 (供应商) 应付账款 (核心企业) 应收账款质押融资: 银行承兑汇票、国内信用证、商业承兑汇票 利益诉求:中间业务收入+存款 银行 应付账款融资 利益诉求:中间业务收入+贷款利息收入

应付账款. (核心企业) 应收账款质押融资: 银行承兑汇票、国内信用证、商业承兑汇票. 利益诉求:中间业务收入+存款. 银行. 应付账款融资. 利益诉求:中间业务收入+贷款利息收入.")

34

卖方客户使用表外工具(银票、保贴或保押商票、国内证)

3个月融资时间点 (买方客户) 存款时间

存款时间.")

35

案例 中铁十五局有限公司交易双边融资 (银行承兑汇票+应付账款融资)

")

36

经典案例 中铁十五局有限公司 有超过100家银行适合融资的供应商——钢贸企业、水泥企业。

供应商有大量的应收账款 ,中铁十五局有大量的应付账款(有30亿元综合授信额度,原先为贷款、零保证金银票) 银行核定应付账款担保额度 + 应付账款融资额度 银行核定30亿元 交易双边授信额度

银行核定应付账款担保额度 + 应付账款融资额度. 银行核定30亿元 交易双边授信额度.")

37

银行定价 核心企业:中铁十五局有限公司 授信额度:30亿元 授信品种:应付账款担保额度(6个月)+应付账款融资额度(12个月)

授信期限:2年期 贷款利率:基准 用信条件:逐笔对应发票提供贷款 供应商: 名单:由核心企业推荐,并切分额度 (核心企业已经挂账) 授信额度:单户不超过1000万元 用信品种:银行承兑汇票 用信期限:在中铁十五局有限公司授信有效期内 保证金比例:30% 用信条件:合同及发票

授信额度:单户不超过1000万元 用信品种:银行承兑汇票. 用信期限:在中铁十五局有限公司授信有效期内 保证金比例:30% 用信条件:合同及发票.")

38

交易双边融资业务流程图 供应商(钢贸企业) 中铁十五局 银行 交易达成挂账,已经开立发票或尚未开发票 ②提供应付账款融资

①开立银行承兑汇票(30%保证金) 银行

银行")

39

银行定价 中铁十五局有限公司优势: 成本测算:担保额度(6个月)+贷款额度(12个月) 0%*6+6%*12/18 = 4%

0%*6+6%*12/18 = % 企业的融资成本大幅下降。 保证供货商源源不断供货,稳定培养优质供应商资源。 转嫁资本成本压力。

40

银行收益分析 供应商:超过30亿元存款回报 中铁十五局:超过5亿元存款回报 存款派生率超过100%

41

案例2 绿地集团马鞍山置业有限公司交易双边融资 供应商(银行承兑汇票)+开发商(应付账款融资)

案例 绿地集团马鞍山置业有限公司交易双边融资 供应商(银行承兑汇票)+开发商(应付账款融资)

+开发商(应付账款融资)")

42

水泥厂商 绿地集团马鞍山置业有限公司 银行承兑汇票 应付账款担保 安徽省三和混凝土有限公司 应收账款转让 银 行 对房地产开发商的授信新思路

银 行 对房地产开发商的授信新思路 开发商为什么愿意推荐供应商

43

银行定价 绿地集团马鞍山置业有限公司 授信额度:5亿元 授信品种:应付账款担保额度(6个月)+应付账款融资(贷款额度、24个月)

授信期限:2年期 贷款利率:基准 用信条件:逐笔对应发票提供贷款 安徽省三和混凝土有限公司: 名单:由绿地集团马鞍山置业有限公司推荐,并获得切分额度 授信额度:依据绿地应付账款担保额度 用信品种:银行承兑汇票 用信期限:在绿地授信有效期内 保证金比例:30% 用信条件:合同及发票

44

房地产行业结算模式 混凝土企业垫资供货: 混凝土公司供货——签发工程结算申请——施工方确认——开立发票——开发商方进度付款

整个过程约4个月左右周期。

45

【案例3】贷款转存单质押贷款(交易双边融资)

")

46

江苏建工对银行处于相对弱势,较需要信贷资金

供应商对江苏建工处于弱势地位,可以配合操作。

47

要求钢铁经销商预先开户 2 、划转资金 江苏建工 钢贸企业 3 、存单质押贷款 1、发放贷款 银 行

48

【案例3】贷款转存全额保证金存单质押银行承兑汇票(交易双边融资)

")

49

天华铝业对银行处于相对弱势,较需要信贷资金

供应商对天华铝业处于弱势地位,可以配合操作。

50

要求钢铁经销商预先开户 2 、划转资金 天华铝业 铝锭供应商 3 、存单质押银行承兑汇票 1、发放贷款 银 行

51

【案例4】开发商贷款转存全额保证金存单质押银行承兑汇票(交易双边融资)

")

52

中小民营开发商对银行处于相对弱势,较需要信贷资金

开发商对施工企业处于强势地位,银行可以加以引导配合操作。

53

2 、划转资金 大华地产 南京二建 3 、存单质押银行承兑汇票 1、发放贷款 银 行

54

模式二、商票保押+应付融资融资 交易双边融资方案

55

【案例4】短期限商业承兑汇票+贷款换长商业承兑汇票(交易双边融资)

")

56

南方水泥 煤炭供应商 2 、1个月商业承兑汇票 3 、换开6个月商业承兑汇票1亿元 银 行 会有多少惊人的存款?

1、1个月商业承兑汇票1亿元 4、发放贷款1亿元 银 行 会有多少惊人的存款?

57

银行定价 南方水泥江西有限公司 授信额度:2亿元 授信品种:商业承兑汇票额度(6个月)+商业承兑汇票押汇(12个月)

授信期限:1.5年期 贷款利率:基准 用信条件:逐笔对应商票提供贷款 煤炭供应商: 名单:由南方水泥江西有限公司推荐,并获得切分额度 授信额度:依据南方水泥江西有限公司商票额度 用信品种:银行承兑汇票 用信期限:在授信有效期内 保证金比例:30% 用信条件:合同及发票

58

煤贸企业 6个月银行承兑汇票 1个月商业承兑汇票 6个月贷款 5个月存款 南方水泥

59

【案例5】短期限商业承兑汇票+贷款换长银行承兑汇票(交易双边融资)

")

60

北京建工 钢铁供应商 2 、1个月商业承兑汇票 3 、换开6个月银行承兑汇票1亿元 银 行 会有多少惊人的存款?

1、1个月商业承兑汇票1亿元 4、发放贷款1亿元 银 行 会有多少惊人的存款?

61

钢贸企业 6个月银行承兑汇票 1个月商业承兑汇票 6个月贷款 5个月存款 北京

62

【模式3】应收(保理)+应付交易双边融资业务方案

+应付交易双边融资业务方案")

63

应收+应付交易双边融资业务方案是指买卖双方与我行签订三方合作协议项下,针对买卖双方交易环节存在的结算应收和应付账款,卖方存在应收账款情况下,我行对卖方提供应收账款保理融资;在买方的应付账款到期,由银行对买方提供同等金额贷款融资,定向置换卖方融资敞口的一种供应链融资业务。。

64

案例 永辉超市股份有限公司交易双边融资

65

银行收益分析 永辉超市:获得较大金额的融资,支持进一步开店扩张 供应商普遍处于弱势,应收账款质量合格 发票齐全,合同交易条款清晰 永辉本身为上市公司,对外不提供任何性质的担保和签订三方协议

66

经典案例 永辉超市股份有限公司 有超过200家银行适合融资的供应商。 供应商有大量的应收账款 ,永辉超市有大量的应付账款

银行核定付款担保额度 + 应付账款融资额度 银行核定10亿元 交易双边授信额度

67

交易双边融资业务流程图 ②应收帐款转让 供应商 ①出售商品 永辉超市 ③融资 ④提供应付账款融资 银行 www.lacunkuan.com

68

银行收益分析 供应商:超过10亿元存款回报 永辉超市:超过5亿元存款回报 存款派生率超过150%

69

模式3、订单 + 付款交易双边融资业务方案

70

卖方为供应商,接到订单后,自行组织供货,买方到期支付合同款。

卖方应收账款到期,我行对买方办理应付账款融资,根据每笔到期的应付账款,分别提供融资。买方在向银行申请融资前,银行应当审核买方提交应付账款融资申请,与前期银行对卖方提供应收账款融资进行核对,做到笔笔对应。 买方应当提交: 1、交易合同资料; 2、增值税发票资料; 3、收货证明等资料;

71

【案例】 陕西高速公路有限公司交易双边融资

72

陕西高速公路有限公司,银行提供了超过20亿元的授信额度,如何最大限度滞留存款,如何最大限度挖掘存款回报?

公路项目:施工企业及材料供应商极多,如何挖掘整个产业链的存款回报。

73

方案整体构思 钢贸企业、水泥企业 施工企业 高速公路公司 银 行 6个月银行承兑汇票 12个月贷款 4个月 2个月存款

74

案例 京汉地产+ 中铁二局交易双边融资

75

商业模式分析 供应商有大量的 应收账款,中铁二局有大量的应付账款和应收账款,下游京汉地产有限公司有大量的应付账款。

银行授信思路:以京汉地产作为发起端,以京汉地产的应付账款及开发贷,将上游产业链进行整体开发。 银行为京汉地产提供了5亿元开发贷额度,如何制造出5亿元存款。

76

银行授信方案: 京汉地产有限公司:应付账款融资 + 开发贷款 中铁二局有限公司:商业承兑汇票(应收账款质押) 供应商(钢贸、水泥等):商业承兑汇票质押换开银行承兑汇票

供应商(钢贸、水泥等):商业承兑汇票质押换开银行承兑汇票")

77

银票 商票 应付账款 贷款 商票 应收账款 供应商 中铁二局 京汉地产 核定开发贷额度 银行

78

【模式4 】 商票付款交易双边融资

79

商票付款交易双边融资业务方案是指买卖双方与我行签订三方合作协议项下,在买方在授信额度内签发上商业承兑汇票,由卖方持商业承兑汇票办理质押贷款或换开银行承兑汇票的一种供应链融资业务。。

80

【案例1 】 天成彩铝交易双边融资

81

天成彩铝: 1000万元敞口额度 万元存单 银行开立:1500万元商业承兑汇票(6个月) 隆腾铝业: 1500万元商业承兑汇票质押,办理9个月流动资金贷款。

隆腾铝业: 1500万元商业承兑汇票质押,办理9个月流动资金贷款。")

82

商业模式分析

84

第二部分 收款环节交易双边融资

85

交易双边融资卖方融资:指在银行为卖方核定授信额度的基础上,依据买卖双方的真实商务交易结算支付需要,在卖方提供担保的基础上,银行首先对买方提供融资;然后,银行对卖方提供融资,以融资帮助买卖双方完成商务交易结算的一种特定的供应链融资业务模式。

86

经销商 核心企业 第一步 担保 第二步 贷款、贴现等二次用信 贷款或商票 银行

87

【模式1 】 预收账款+预付账款交易双边融资

88

预收+预付账款交易双边融资业务方案是指买卖双方与我行签订三方合作协议项下,在卖方提供风险控制承诺项下,针对买卖双方交易环节存在的结算预收和预付账款,买方存在预付账款情况下,我行对买方提供预付账款付款融资;在卖方的预收账款到位后,由银行对卖方提供同等金额融资的一种供应链融资业务。

89

额度规定: 以卖方为核心企业: 为卖方核定对下游的担保(或准担保额度): 回购担保额度、敞口退款额度、连带责任担保 卖方自己使用授信额度:银行承兑汇票、商业承兑汇票等。 卖方使用的自己用信额度和对下游的担保额度为一个授信额度。

90

【案例2 】 郑州格力电器有限公司交易双边融资

【案例2 】 郑州格力电器有限公司交易双边融资

91

预付账款 贷款 银票 预收账款 广东格力 郑州格力 二级分销商 核定担保额度 银行

92

银行定价 核心企业:郑州格力电器销售有限公司 授信额度:1亿元 授信品种:预收账款担保额度(6个月)+ 付款融资(贷款额度、24个月)

授信期限:2年期 贷款利率:基准 用信条件:对经销商逐笔融资提供担保 二级分销商: 名单:由郑州格力电器销售有限公司推荐,并获得切分额度 授信额度:依据郑州格力电器预收账款担保额度 用信品种:贷款 用信期限:在绿地授信有效期内 保证金比例:30% 用信条件:合同及发票

93

额度规定: 以卖方为核心企业: 郑州格力电器销售有限公司后用信,将二级分销商支付的资金划付到郑州格力电器销售有限公司账户后,办理全额保证金银行承兑汇票。 。

94

【案例3 】 广东慧海有限公司交易双边融资

95

思考: 广州慧海有限责任公司究竟该如何设计授信方案,会有更多的存款。 如何分析广州慧海有限责任公司的融资需求? 广州慧海有限责任公司下游有超过200家分销商,该如何进行批量开发?

96

预付账款 商票 银票 预收账款 厂商 广东慧海 二级分销商 核定担保额度 银行

97

银行定价 核心企业:广东慧海有限公司 授信额度:1亿元 授信品种:预收账款担保额度(6个月)+ 付款融资(贷款额度、24个月)

授信期限:2年期 贷款利率:基准 用信条件:对经销商逐笔融资提供担保 二级分销商: 名单:由广东慧海有限公司推荐,并获得切分额度 授信额度:依据广东慧海有限公司担保额度 用信品种:商业承兑汇票保贴 用信期限:在广东慧海有限公司授信有效期内 保证金比例:30% 用信条件:合同及发票

98

【案例5 】 北京天福茶叶有限公司 (上游采购+销售融资)

")

99

贷款额度 担保额度 茶叶经销商 茶农 天福茶叶 银行 提供贷款

100

BT工程项下保理融资

101

【案例】沈阳万润新城投资管理有限公司 融资方案

102

方法1、直接融资 2 应收账款 万 润 中 冶 4 确认应付账款 3 应收账款转让 1 核定授信额度 银 行

103

万 润 中 冶 方法2、直接融资 2 应收账款 4 确认应付账款 3 转让应收账款 保理融资 保理公司0.1% 1 核定授信额度

5 转让应收账款 基金公司0.1% 6 投资理财 7资金汇划 银 行

104

3 收购资产并租回 租赁公司 万润 1 核定授信额度 2 支付租金保函 银 行

105

【案例】新昌铜业 + 个体工商户融资方案

106

新昌铜业: 河南巩义地区较大规模的统管生产企业,2012年资产总额达49886万元,销售收入达152955万元,目前公司处于高速发展阶段。 下游有大量的铜加工自然人。 下游铜加工自然人主要是为 加工铜件的工艺人。

107

新昌铜业: 2000万元敞口额度 (连带责任担保额度) 银行贷款主体:新昌铜业下游——铜加工自然人(12个月) 下游客户——铜加工自然人: 2000万元流动资金贷款,定向支付给新昌铜业。

银行贷款主体:新昌铜业下游——铜加工自然人(12个月) 下游客户——铜加工自然人: 2000万元流动资金贷款,定向支付给新昌铜业。")

108

3 划转贷款资金 个体工商户 新昌铜业 1 核定授信额度 2 贷款 银 行

109

新昌铜业: 2000万元敞口额度 (连带责任担保额度) 银行贷款主体:新昌铜业下游——铜加工自然人(12个月) 下游客户——铜加工自然人: 2000万元流动资金贷款,定向支付给新昌铜业。

银行贷款主体:新昌铜业下游——铜加工自然人(12个月) 下游客户——铜加工自然人: 2000万元流动资金贷款,定向支付给新昌铜业。")

110

银行客户经理人生箴言: 客户经理必须具备强大的业务能力,客户经理不仅要会看懂企业的报表,而是要能读懂客户商业模式,最好我们能够提出客户商业模式优化的建议,我们真正担当企业的财务顾问。 扎扎实实的设计风险控制措施,针对客户所反映出的风险,银行客户经理必须有针对性的提出具有操作性的、可有效转移、减少和控制风险的措施。在申报授信项目的时候,你必须首先说服自己,看自己是否能够相信这个风险控制措施。不要一味的去与审批人员强辩,要踏踏实实的考虑风险措施是否完善。

111

谢谢!

Similar presentations

: 它由五十个以下股东共同出资设立, 注册资本的最低限额为人民币 3 万元, 股东可以用货币出资,也可以用实物、知识产 权、土地使用权等作价出资, 股东以其认缴的出资额为限对公司承担责任的.>")

中山分所 主讲:李治球.>")

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")

利润表 (经营成果) 总 账 明细账.>")

.>")