Download presentation

Presentation is loading. Please wait.

1

證券投資實務 講師:方俊儒教授 2017/3/2

2

大綱 證券 市場 1 證劵市場介紹 2 證劵市場架構 3 權益證劵之分析(一)-股票 4 權益證劵之分析(二)-債卷 5

權益證劵之分析(三)-共同基金 6 權益證劵之分析(四)-期貨、選擇權 7 權益證劵之報酬率與風險 2017/3/2

-共同基金. 6. 權益證劵之分析(四)-期貨、選擇權. 7. 權益證劵之報酬率與風險. 2017/3/2.")

3

證券市場介紹 2017/3/2

4

證券市場介紹 證劵市場存在的重要性為何? 證劵市場的規範 國內資本市場之特性 權益證劵之類型 利率與中央銀行 2017/3/2

5

供給者 需求者 證劵市場存在的重要性為何? 提升國內的企業整體競爭力 閒置資金的有效運用 提升資金取得之 便利性與及時性 活絡資金的

EX:購買各式各樣的 權益資金、定期 存款…等 提升資金取得之 便利性與及時性 1.增加資金的取得管道 2.縮短資金取得的時間 活絡資金的 使用效率 供給者 需求者 提升國內的企業整體競爭力 引進外部的監督機制,促使企業經營績效改善 2017/3/2

6

供給者 需求者 證劵市場的規範 規範存在的目的 提升證劵 市場參與者 的信心 確保能獲得應得之 報酬率 美國安隆案((ENRON)、

國內的博達案、力霸案、 訊碟、皇統等。 資金供給者其信心 的瓦解 確保能取得所需 的資金 提升證劵 市場參與者 的信心 2017/3/2

7

證劵市場的規範 資金的供給者方面 買賣權益證劵必須委由證劵經紀商之正式管道。 申請開戶 證劵買賣不得有違約交割之情形 ……..

2017/3/2

8

證劵市場的規範 符合上市 上櫃或公開 發行之要求 公司監 股東會 理制度 的召開 資訊 股權分 揭露的 散情況 狀況 獲利 狀況

EX:董事會的 組成….. EX:財務資訊、 重大事項 ……等之 定期公佈。 股權分 散情況 資訊 揭露的 狀況 獲利 狀況 EX:公司股東的組成 為何…. EX:獲利是否達到基 本門檻… 2017/3/2

9

國內資本市場之特性 企業所有權與經營權的結合 散戶為主的資本市場 2017/3/2

10

企業所有權與經營權的結合 企業所有權與經營權的結合 所有權與經營權分離 所有權與經營權結合 集團企業的普遍 傳統代理問題(管理者與股東)

核心代理問題(控制股東與小股東) 集團企業的普遍 2017/3/2

集團企業的普遍. 2017/3/2.")

11

所有權 V.S 經營權 (%) 控制席次 控制持股 盈餘分配 股份盈餘偏離差 必要控制持股 1996年 62.62 36.36 29.01

7.34 21.16 1997年 63.79 37.26 29.14 8.11 23.96 1998年 47.97 35.99 28.05 7.94 22.41 1999年 64.45 35.12 27.20 7.91 21.98 2000年 64.60 34.76 26.87 7.89 20.19 2001年 63.71 34.35 26.20 8.14 20 2002年 62.05 35.18 26.36 8.90 20.34 2003年 60.34 35.94 26.62 9.31 20.3 2004年 57.94 43.28 24.44 25.60 20.04 2005年 57.19 34.46 25.78 8.70 19.39 2006年 56.34 34.56 26.21 8.35 16.83 2007年 54.63 34.31 26.437 7.88 18.75 2008年 59.64 35.96 26.86 9.67 20.44 資料來源:台灣經濟新報資要庫 2017/3/2

12

散戶為主的資本市場 年 本國法人 僑外法人 本國自然人 外國自然人 1992 3.6 0.3 96.1 1993 5.4 0.5 94.1

1993 5.4 0.5 94.1 1994 5.8 0.7 93.5 1995 6.7 1.4 91.9 1996 8.6 2.1 89.3 1997 7.6 1.7 90.7 1998 1.6 89.7 1999 9.4 2.4 88.2 2000 10.3 86.1 2001 9.7 5.9 84.4 2002 10.1 82.3 0.9 2003 11.5 77.8 1.3 2004 11.6 10.9 75.9 2005 13.3 15.5 68.8 2006 11.0 16.2 70.6 2.2 2007 13.0 17.6 67.3 2017/3/2

13

散戶為主的資本市場 散戶比例較重的資本市場之特性 對於公司治理不積極參與

投資決策形成過程較草率,亦受市場消息面之影響,造成股票價格波動幅度較高 2017/3/2

14

權益證劵之類型 發行公司是否 可取得資金 發行市場 VS 流通市場 資金移轉 的方式 直接金融 VS 間接金融 權益證劵依不同特性可區分

交割日期與 交割標的物 現貨市場 VS 期貨市場 (遠期市場) 權益證劵 持有期間 貨幣市場 VS 資本市場 2017/3/2

權益證劵. 持有期間. 貨幣市場 VS 資本市場. 2017/3/2.")

15

發行公司是否可取得資金 -發行市場 發行市場(初級市場) 首次公開發行(Initial Public Offering)

發行機構是否可以直接取得資金 初級市場(Primary market)或發行市場 權益發行公司可以直接取得資金 發行證劵之方式 首次公開發行(Initial Public Offering) 公司第一次將股票公開對外發行 公開發行 將證券發行給一般投資大眾 私募 洽商一些特定人士購買 2017/3/2

或發行市場. 權益發行公司可以直接取得資金. 發行證劵之方式. 首次公開發行(Initial Public Offering) 公司第一次將股票公開對外發行. 公開發行. 將證券發行給一般投資大眾. 私募. 洽商一些特定人士購買. 2017/3/2.")

16

公開發行的優缺點 優點 缺點 資金籌措管道增加 資金成本降低 企業知名度提升 股權分散,控制權易流入外人手中

必須遵守的政府相關規定增多,增加營業成本 公司經營的利潤必須和外人分享 2017/3/2

17

私募的優缺點 優點 缺點 發行成本較低 受到主管機關的監管 較少 不必公開揭露所有投資計畫的訊息 可較迅速取得資金

有可能圖利特定人士,造成原有股東權益受損 2017/3/2

18

發行公司是否可取得資金-流通市場 流通市場(次級市場) 發行公司不會因此而收到資金

但若次級市場流通性不足,發行公司日後在初級市場募集資金的困難度將增高 次級市場會決定初級市場發行新證券的價格高低

19

資金需求者藉由發行權益證劵 ,直接向資金需求者募集資金

資金移轉之方式 資金需求者藉由發行權益證劵 ,直接向資金需求者募集資金 直接金融 資金需求者與提供者彼此間, 藉由金融機構作為中介機構 間接金融 直接金融與間接金融資金成本何者較低?

20

價格在交易日(Transaction or Trade Date) 決定

現貨市場(或即期市場) 期貨市場或遠期市場 交割日期與交割標的物 例如股票交易 交割(資金與標的物的 移轉)是在交易日後的 一、兩天內完成。 例如遠期外匯、黃金、 玉米期貨等 交割是在未來特定的 日子完成 交易的標的物可能是資金 也可能是實際物品 2017/3/2

期貨市場或遠期市場. 交割日期與交割標的物. 例如股票交易. 交割(資金與標的物的. 移轉)是在交易日後的. 一、兩天內完成。 例如遠期外匯、黃金、 玉米期貨等. 交割是在未來特定的. 日子完成. 交易的標的物可能是資金. 也可能是實際物品. 2017/3/2.")

21

權益證劵持有期間 貨幣市場 短期資金融通市場 資本市場 中長期資金融通市場

22

貨幣市場 貨幣市場 到期期限短於一年 例如:國庫券(TB)、商業本票 (CP)、到期日在一年以內的公債、公司債與金融債券

、商業本票 (CP)、到期日在一年以內的公債、公司債與金融債券")

23

國庫券 甲種國庫券 乙種國庫券 國庫券 由政府發行(財政部) 由中央銀行發行 調節短期資金的工具 控制貨幣供給及穩 (政府理財用)

(政府理財用) 由中央銀行發行 控制貨幣供給及穩 定金融(政府調節 市場景氣用) 甲種國庫券 乙種國庫券 國庫券 2017/3/2

由中央銀行發行. 控制貨幣供給及穩. 定金融(政府調節. 市場景氣用) 甲種國庫券. 乙種國庫券. 國庫券. 2017/3/2.")

24

商業本票 交易性商業本票,是工商 企業基於生意往來而產生 之交易票據 第一類商業本票 融資性商業本票,是工商 企業為籌措短期資金,

由公司簽發並經金融機構 保證的本票 第二類商業本票 通常僅有信用卓越的大廠商才能發行, 否則就必須透過金融機構保證 2017/3/2

25

資本市場 特別股 股票市場 普通股 企業籌措中、長期資金的市場 公債 債券市場 公司債 金融債券 2017/3/2

26

利率與中央銀行 央行的貨幣政策 貨幣政策的方法 利率水準與市場景氣狀況 藉由調整貨幣供給來影響市場利率水準,以期掌控市場景氣狀況

公開市場操作 調整存款準備率 調整重貼現率 利率水準與市場景氣狀況 景氣過熱、物價上漲 景氣衰退 總體經濟指標 2017/3/2

27

公開市場操作 透過國庫券(乙種)等金融工具的操作,來調節市場資金的供給量 買回國庫券 釋出資金,供給增加 發行國庫券 收回資金,供給減少

2017/3/2

28

調整存款準備率(必要準備率) 金融機構在所收受的存款中,必須保留而不得貸出的特定比率。 中央銀行透過存款準備率的調整,來調節市場資金的供給量

提高 存款準備率 放款資金減少 貨幣供給減少 調降 存款準備率 放款資金增加 貨幣供給增加 2017/3/2

29

調整重貼現率 重貼現率 中央銀行是金融機構的「最後貸款人」 金融機構向央行融資時,所需支付的利率水準 提高重貼現率 銀行融資成本增加

資金供給減少 調降重貼現率 銀行融資成本下降 資金供給增加 2017/3/2

30

利率水準與市場景氣狀況 總體經濟指標 央行引導利率上漲(減少貨幣供給) 景氣過熱、物價上漲 平抑物價 景氣對策訊號(用來判斷市場的景氣狀況)

央行引導降息(增加貨幣供給) 以提振經濟,刺激景氣 景氣衰退 2017/3/2

以提振經濟,刺激景氣. 景氣衰退. 2017/3/2.")

31

總體經濟指標 景氣對策信號 紅燈 黃紅燈 綠燈 黃藍燈 藍燈 燈號分數 5 4 3 2 1 景氣狀況 過熱 活絡 穩定 欠佳 衰退 因應對策

剎車 注意 安全 加速 綜合判斷分數 38~45 37~32 31~23 22~17 16~9 2017/3/2

32

證劵市場架構 2017/3/2

33

證劵市場之架構 主管機關 證劵交易 場所 行政院金融監督管理委員會 臺灣期貨交易所股份有限公司 中華民國證劵櫃檯買賣中心

證劵期貨局 證劵交易 場所 臺灣期貨交易所股份有限公司 (Taiwan Future Exchange Corporation, TAIFEX) 中華民國證劵櫃檯買賣中心 臺灣證劵交易所股份有限公司 (Taiwan Stock Exchange Corporation, TSEC) 2017/3/2

中華民國證劵櫃檯買賣中心. 臺灣證劵交易所股份有限公司. (Taiwan Stock Exchange Corporation, TSEC) 2017/3/2.")

34

證劵商與期貨商 證劵市場之架構 證劵投資信託公司 證劵投資顧問公司 證劵市場 週邊機構 證劵金融公司 證劵集中保管公司 2017/3/2

35

行政院金融監督管理委員會 行政院金融監督管理委員會 2004年7月1日成立 落實金融監督機制一元化(如圖) 整併銀行局、保險局、

證期局與金檢局 保險局 保險業 銀行局 銀行業、 金控業、 票劵業等 證期局 證券業、 投信業、 投顧業等 金檢局 金融業務 之檢查 力霸案的省思-力霸、嘉食化、友聯產險、力華票劵、中華銀行、亞太固網等… 2017/3/2

36

證券期貨局 證券期貨局 證劵交易市場制度之建立與修改 證劵或期貨之發行管理 證券商之管理 証券市場相關政策之教育與宣導

開放外國資金的買賣,允許國內企業海外籌資、延長股市交易時間、開放公司買回庫藏股等。 證劵或期貨之發行管理 上市上櫃申請相關規定、資訊揭露等相關規定等 證券商之管理 證劵商之設立許可、證劵商業務之管理(經紀商、承銷商、自營商)、證券商業務人員之管理與監督等。 富邦證券的錯帳事件 2017/3/2

、證券商業務人員之管理與監督等。 富邦證券的錯帳事件. 2017/3/2.")

37

臺灣證劵交易所股份有限公司 臺灣證劵交易所 股份有限公司 提供臺灣上市公司權益證劵的交易場所

成立於1961年,截至2003年底,已經有6百多家公司掛牌上市 臺灣證券交易所主要是提供交易場所、設備與人員,本身並不買賣證劵,提供之服務包括權益證券之成交、交割等事宜 其營業收入主要來自於證券交易之手續費 2017/3/2

38

臺灣期貨交易所股份有限公司 臺灣期貨交易所股份有限公司 成立於1997年 提供我國期貨交易的場所 目前規模明顯小於外國主要期貨交易市場

目前已經推出的交易商品如下 台股指數期貨 台灣50指數期貨 股票選擇權 電子指數期貨 金融保險指數期貨 … 2017/3/2

39

中華民國證劵櫃檯買賣中心 中華民國證劵櫃檯買賣中心 提供上櫃公司證券交易的場所 提供債劵交易的主要場所 櫃檯買賣中心所扮演之角色

提供準備上市公司的預備市場 2017/3/2

40

證劵商的種類 證劵商 承銷商 經紀商 自營商 綜合證券商 「包銷」或「代銷」證劵 發行人所發行之證劵 接受投資人委託買賣證劵之中介者

自行從事證劵之買賣 結合上述三種功能 EX:美林証劵 綜合證券商 2017/3/2

41

證劵商之限制與趨勢 證劵商 設立最低資本額與營業保證金之限制 近年來競爭激烈,證劵商規模走向大型化之趨勢,使得其數目正逐漸下降。 規定項目

承銷商 經紀商 自營商 綜合證劵商 分支機構 最低實收資本額 4 億元 2億元 4億元 10億元 3000萬元 營業保證金 4000萬元 5000萬元 1000萬元 1億元 2017/3/2

42

證劵商之功用 提升證劵交易 的效率 輔導發行公司,健全經營制度 保障投資人,降低投資人投資風險 促進投資人購買證劵的便利性與及時性

Use this space for overall reminders or special tips linked to the slide or occassion. Simply select this text and replace it with your own reminders. 證劵商之功用 提升證劵交易 的效率 輔導發行公司,健全經營制度 保障投資人,降低投資人投資風險 促進投資人購買證劵的便利性與及時性 確保証劵發行公司能順利取得資金 Summary Heading. Text.

43

期貨商的種類 期貨商 經紀商 自營商 期貨經理事業 期貨顧問事業 接受投資人委託買賣 自行買賣期貨

協助委託人針對期貨投資內容分析、決策,並替委託人執行業務買賣,(類似代客操作) 期貨經理事業 期貨顧問事業 提供委託人期貨投資內容之分析、判斷,並收取佣金,類似證劵市場之投顧公司。 2017/3/2

期貨經理事業. 期貨顧問事業. 提供委託人期貨投資內容之分析、判斷,並收取佣金,類似證劵市場之投顧公司。 2017/3/2.")

44

期貨商 期貨商 設立最低資本額與營業保證金之限制 證劵商與金融機構可以兼營期貨業務 應設立獨立部門專門辦理期貨業務。 規定項目 經紀商

自營商 同時兼營 分支機構 最低實收資本額 2億元 4億元 6億元 1500萬元 營業保證金 5000萬元 1000萬元 6000萬元 2017/3/2

45

證劵投資信託公司 證劵投資信託公司 (共同基金) 委託人將資金委託專業機構,並由其運用該筆資金進行投資,並由委託人承擔經營績效

在資本市場扮演之角色 避免證劵市場行情波動幅度過大(機構投資人) 2017/3/2

2017/3/2.")

46

證劵投資顧問公司 證劵投資 顧問公司 提供投資人有關證劵投資的建議或諮詢服務,並收取佣金 接受客戶委託,代客操作 共同基金 VS 代客操作

在資本市場扮演之角色 改善投資大眾投資的專業知識,有助於理性的投資決策 目前部份流於第四台特定解盤人員投機的工具 2017/3/2

47

證劵金融公司 證劵金融公司 提供融資與融劵交易的場所 提供一般投資人買賣發行市場或流通市場股票時的融資融劵業務 (興櫃股票除外)

提供經主管機關核准辦理有價證劵融資融劵業務之證劵商的轉融通業務 提供證劵承銷商承銷證劵時之融資服務 在資本市場扮演之角色-提升交易市場的效率,增加證劵交易的流動性 2017/3/2

48

融資與融券 融資 融券 待股票價格上漲後 將股票賣出,償還資金,以賺取差價 投資人看好股票後市行情 向證金公司,商借資金 購入 股票

投資人看空股票後市行情時 向證金公司,商借股票 待股票價格下跌後 將股票買回,償還股票。以賺取差價 放空 股票 融券 2017/3/2

49

證劵集中保管公司 證劵集中保管公司 集保制度 保管投資人送交知證劵以及證金公司辦理融通業務取得之擔保證劵。 在資本市場扮演之角色

投資人委託證劵商將其買賣的證劵送交集保公司集中保管,藉由證存摺頭與存款存摺來完成證劵交易之結算與交割。 保管投資人送交知證劵以及證金公司辦理融通業務取得之擔保證劵。 在資本市場扮演之角色 確保證劵安全(避免遺失與偽造) 提升證劵交割與結算之正確性。 確保股東權益(主動進行過戶等手續,確保股東參加股東大會,股利分配之權益)

提升證劵交割與結算之正確性。 確保股東權益(主動進行過戶等手續,確保股東參加股東大會,股利分配之權益)")

50

權益證劵之分析(一)股票 2017/3/2

股票 2017/3/2")

51

權益證劵之分析(一)股票 股票交易實務 股票的意義 股票的評價 總體經濟因素對股價之影響 效率市場假說 2017/3/2

股票 股票交易實務 股票的意義 股票的評價 總體經濟因素對股價之影響 效率市場假說 2017/3/2")

52

股票交易實務 交割方式 開戶 交易費用 委託 股票交易實務 信用交易 撮合方式 其他交易方式 漲跌幅限制 2017/3/2

53

開戶 開戶 國內投資人至綜合證卷商開立委託買賣帳戶 自然人 法人 證劵存摺 VS 銀行活期存摺 國民身分證、印章

未滿18歲時須有法定代理人之同意 法人 經濟部執照 營利事業登記 公司印鑑 證劵存摺 VS 銀行活期存摺

54

證劵存摺 V.S 銀行活期存摺 證券存摺 銀行活期存摺 投資人買入或賣出股票 投資人買賣股票後,買 股票之扣款與賣股票 後,於其存摺登入買入

或賣出股票之名稱與數 量。 銀行活期存摺 投資人買賣股票後,買 股票之扣款與賣股票 之現金所得均納入該帳 戶。 2017/3/2

55

委託 委託 委託 委託證卷經紀商將其預買賣股票之資訊傳輸至證劵交易所或櫃檯買賣中心。 方式 當面委託 電報委託 書信委託 電話委託 網路委託

視各個證卷商而定 委託

56

委託價格 市價委託 限價委託 委託均為僅限於當日有效,亦可當日收盤前撤銷委託

投資人委託證劵經紀商以當時的市價買進或賣出,故除了漲停板或跌停板外,幾乎確定成交 限價委託 投資人指定一個價格買進或賣出 買進限價委託(成交價格必定低於或等於指定價格) 賣出限價委託(成交價格必定高於或等於指定價格) 委託均為僅限於當日有效,亦可當日收盤前撤銷委託 2017/3/2

賣出限價委託(成交價格必定高於或等於指定價格) 委託均為僅限於當日有效,亦可當日收盤前撤銷委託. 2017/3/2.")

57

撮合方式 撮合方式 委託資料送至證交所或櫃檯買賣中心後,即藉由競價和議價方式成交。 競價 連續競價 集合競價

除考慮價格優先外,也考慮時間優先。此外,成交價格以延續最近一次成交價延伸兩檔為限。自2002年後已經不採取此方法 集合競價 一次滿足最大的成交量為原則,即是以該次已經輸入的所有買單和賣單全部集合起來比價 故成交價各可能在漲跌停之間的任一價格。為了避免價格震盪過大,當盤中成交價超過最近一次成交價的上下3.5%時,即延緩該盤撮合2-3分鐘後再行撮合

58

漲跌幅限制 漲跌幅限制 一般上市(櫃)股票的漲跌幅限制為前一日收盤價的7% 2005年後,初次上市櫃股票掛牌交易後5日內無漲跌幅限制

股價漲跌單位(檔次)之規定 股票價位 最小升降單位 股價<10 0.01 10<=股價<50 0.05 50<=股價<100 0.1 100<=股價<500 0.5 500<=股價<1000 1 1000<=股價 5

之規定. 股票價位. 最小升降單位. 股價< <=股價< <=股價< <=股價< <=股價< <=股價. 5.")

59

範例 例如A股票前一營業日收盤價格為75元,則當天漲停板價格為80.2元,跌停板價格為69.8元

75*1.07=80.25 但升降最小單位為0.1元,故當天漲停板價格為80.2元 75*0.93=69.75 但升降單位最小單位為0.1元,故當天跌停板價格為69.8元 2017/3/2

60

交割方式 交割方式 交割是指投資人委託證劵經紀商買賣證劵成交後,買賣雙方完成委託買賣之後續手續

鑑於近十幾年來,國內證劵市場蓬勃發展,交割手續日漸複雜,為降低交易過程錯誤之風險,國內目前採集保制度 集保制度乃是指投資人買賣證劵時,均將股票置於集保公司集中保管,投資人僅要使用證劵存摺即可辦理各項轉帳、交割等事項 2017/3/2

61

正常交割與全額交割 正常交割 證劵商在成交日之次一營業日(t+1),向投資人收取買進股票之價款與賣出之股票,第二個營業日(t+2)將投資人買進之股票與賣出股票之價款給予投資人 全額交割 證劵經紀商接受投資人買賣委託時,需先收取款項或是股票後使得申報,亦即投資人需事先向經紀商繳交股票或是金額,若無法成交時才退回投資人 通常針對公司運作可能出問題之公司,會強制採取全額交割的方式 2017/3/2

62

交易費用 興櫃股票 上市櫃股票的買賣 需支付手續費給證劵經紀商,手續費得為成交金額的0.5%,未滿50元者以50元計

需支付手續費給證劵經紀商,手續費為成交金額的0.1425%,未滿20元者以20元計 賣出股票時,還需支付證劵交易稅為0.3% 目前不徵收證劵交易所得稅 興櫃股票 需支付手續費給證劵經紀商,手續費得為成交金額的0.5%,未滿50元者以50元計 在賣出股票時,仍需支付證劵交易稅為0.3% 2017/3/2

63

信用交易 信用交易 投資人以交易的部分金額作擔保,向證劵金融公司融通股票或資金以買賣股票。 融資與融劵 融資 融劵

投資人以部分自備款作擔保,向證金公司融通資金購買股票 融劵 投資人繳納一定金額的保證金,向證金公司借股票出售,待後續再將股票買回以償還證金公司 2017/3/2

64

信用交易之限制 信用交易之限制 投資人僅能開立一個信用帳戶,帳戶開啟後若3年無信用交易者,則會遭到註銷。 開立信用帳戶的資格限制

一般買賣帳戶至少開立3個月以上 最近一年內委託買賣帳戶成交10筆以上者,且累積成交金額需達申請融資額度的50%。 最近一年之所得及各種財產合計達所申請融資額度之30% 上市櫃單一股票的融資額度限額分別為1500萬與1000萬,而上市櫃單一融劵限額則分別為1000萬與750萬。 2017/3/2

65

範例 例如王先生自備資金2000萬元,假設其欲藉由融資方式買進上市之A股票,A股票當時市價為45元,忽略手續費以及交易費,則王先生最多可以買進多少張A股票? 自有資金可購買總金額為 /0.4=5000萬元 所以融資金額為 萬*0.6=3000萬元 但因單一股票的融資上限為 1500萬元 故王先生可購買的張數為 2000萬+1500萬/(45*1000)=777.7張 2017/3/2

=777.7張. 2017/3/2.")

66

各類公司對信用交易之條件 並非所有上市櫃公司股票皆可融資,股票須符合下列條件才能進行信用交易 上市股票 上櫃公司

上市滿6個月,每股淨值在票面價值以上 台灣證劵交易所公告之 上櫃公司 上櫃滿6個月,每股淨值在票面價值以上 櫃檯買賣中心公告之 然上市櫃公司若有股價波動過於激烈,或成交量異常等現象,主管機關得不核准其為信用交易之股票 2017/3/2

67

融資融劵之比率 融資比率 融劵保證金 投資人購買股票時可借入的價款比率 投資人借股票時所需繳納的價款比率 上市股票 上櫃股票 融資比率

60% 50% 融劵保證金 90% 2017/3/2

68

範例 例如王先生欲融資購買A股票,A股票市價為50元,則王先生可融資的金額為多少?需自備款多少?

可融資金額為50*1000*60%= 30,000 自備款為50* ,000= 20,000 買進手續費為 50*1000*0.1425%= 71.25 2017/3/2

69

範例 延續上題,假設王先生6個月後以70元賣出A股票,假設融資利息年利率為6%,則6個月後賣出的獲利計算如下:

融資利息= 30,000*6%*0.5=900 賣出手續費與交易稅為= 1000*70*0.425%=297.5 故獲利為 (70-50)*1000-( )= 2017/3/2

*1000-( )= /3/2.")

70

範例 假設老邱以融劵方式買進B股票,該股票當時市價為30元,則融劵投資人需自備的融劵保證金為何?該融劵擔保品的價值為多少?(假設融劵手續費為0.1%) 融劵保證金= 30*1000*90%= 27,000 融劵擔保品的價值 = 30* ,000*0.1%-30,000*(0.1425%+0.3%)= 2017/3/2

= /3/2.")

71

範例 延續上題,假設老邱於6個月後以每股20元補回該股票,則獲利多少?(假設融劵擔保品價值與融劵保證金利率為0.4%)

融劵擔保品價值與融劵保證金之利息為 ( ,000)*0.4%*0.5= 補回時買進的手續費為20*1000*0.1425%=28.5 獲利=(30,000-15,000) ( )= 2017/3/2

*0.4%*0.5= 補回時買進的手續費為20*1000*0.1425%=28.5. 獲利=(30,000-15,000) ( )= /3/2.")

72

其他交易方式-零股交易 目前依般上市櫃公司的股票交易單位均為1000股,而不足1000股者之交易,即屬於零股交易。

通常投資人收到公司發放股票股利或是公司現金增資,投資人依比率認購,導致零股的產生。 零股交易的申報時間為營業日15:00-16:00,而成交價格為當日收盤價格的99.5% 零股交易於申報日之次一營業日撮合成交。 2017/3/2

73

其他交易方式 鉅額交易 要買與要賣 VS 應買與應賣 投資人無法參與價格的決定,只能成為價格的接受者。申報價格以當日收盤價格為準。

當投資人欲購買之單一上市櫃股票達500交易單位以上者,即屬於鉅額交易。 要買與要賣 VS 應買與應賣 要買與要買 已經有確定的買賣對象,申報時間為週一至週五下午2:30-3:00 應買與應賣 尚未有確定的買賣對象,申報時間為週一至週五下午3:00-3:30 投資人無法參與價格的決定,只能成為價格的接受者。申報價格以當日收盤價格為準。 2017/3/2

74

股票的意義 股票之涵意 表彰投資者對於公司的所有權 股票的型態 普通股(Common Stock) 特別股(Preferred Stock)

特別股(Preferred Stock)")

75

普通股 V.S 特別股 相同點 相異點 皆無到期日,股息皆非固定。 公司政策表決權益 公司價值分配權益 公司股利享有之權益 其它

除非公司破產,否則只要不出售股票,則無到期日 僅在股東大會通過後,公司才會發放股息 相異點 公司政策表決權益 公司價值分配權益 公司股利享有之權益 其它 2017/3/2

76

普通股和特別股之差異-表決權 公司重要決策表決權 特別股股東 普通股股東 1.對於公司董事、監察人, 1.大部分均未享有公司董事、

具有提名權與表決權。 2.對於公司重大決策具有 表決權。 普通股股東 1.大部分均未享有公司董事、 監察人之提名權或表決權 2.大部分均未享有公司重大 決策之表決權 特別股股東 2017/3/2

77

普通股和特別股之差異 -公司價值分配 公司價值分配權益 公司剩餘價值的請求權 (即是公司價值分配權), 次於債權人與特別股股東。 普通股股東

普通股和特別股之差異 -公司價值分配 公司價值分配權益 公司剩餘價值的請求權 (即是公司價值分配權), 次於債權人與特別股股東。 普通股股東 公司價值分配權次於債權人、 但優先於普通股股東。 特別股股東 2017/3/2

, 次於債權人與特別股股東。 普通股股東. 公司價值分配權次於債權人、 但優先於普通股股東。 特別股股東. 2017/3/2.")

78

普通股和特別股之差異-股利 公司股利享有之權益 特別股享有比普通股更優先的股利分配權

累積特別股亦可累積未發放股利年度之股利,於發放股利時一併發放。 在普通股的股利率比特別股高的情況下,參加特別股的股東可以享有和普通股股東相同的股利率。

79

普通股和特別股之差異-其它 普通股通常可享有優先認股權 普通股股東 其它特性(訂有特別條款) EX:可轉換特別股 特別股股東

1.確保現有股東的控制權不會 受到影響 2.預防管理者將公司財務移轉 至新股東 普通股股東 其它特性(訂有特別條款) EX:可轉換特別股 -在特定條件下可轉換成 公司普通股 特別股股東 特別股持有者執行轉換權的動機為何? 2017/3/2

EX:可轉換特別股. -在特定條件下可轉換成. 公司普通股. 特別股股東. 特別股持有者執行轉換權的動機為何 2017/3/2.")

80

對公司而言,藉由普通股籌措資金的優缺點為何?

優點 沒有固定的股息負擔,若無法定期支付股利也不算違約,不會增加公司破產風險。 無需償還龐大的本金 可儲備公司的舉債能力,以備不時之需。 可藉由發放股票股利的方式,將資金留在公司。 缺點 公司控制權流到外人手中 公司每股盈餘易遭到稀釋 股利之發放無法發揮稅盾效果 2017/3/2

81

動動腦時間 思考問題 當公司獲利能力顯著改變時,普通股和特別股的股價何者較容易受到影響?

82

股票的評價 P0為股票的理論價格,E為投資人要求的報酬率 股價為未來所有股利的折現值總和

83

公司未來股利成長之型態 依據公司未來每一期可能收到的股利,公司未來股利成長之型態,可分為下列三種不同的模式 固定成長模式 零成長模式

隨機模式 2017/3/2

84

固定成長模式 假設公司目前的股利為D0,未來每年的股利成長率皆維持為g。 …..

股東要求的報酬率(E)必須大於固定股利成長率(g) ,否則股價即出現為負之不合理現象。

必須大於固定股利成長率(g) ,否則股價即出現為負之不合理現象。")

85

零成長模式(特別股股價模式) 假設公司目前的股利為D0,未來每年的股利成長率皆為零。 …..

假設公司目前的股利為D0,未來每年的股利成長率皆為零。 …..")

86

股利模式之區別 隨機 公司每年的股利沒有固定的模式 模式 零成長模式 通常公司處在成熟時期,其股利的發放較為固定,故較可能為零成長模型

隨機成長模式 通常公司處在成長時期時,其經營環境較不確定,故公司獲利較不確定 2017/3/2

87

成長期間對股利支付率和盈餘成長率之影響 企業在高超常成長期間,股利支付率通常較低,而盈餘成長率則處於高檔。

在固定成長期間,股利支付率會升高,而盈餘成長率則會下降。 高盈餘成長率 盈餘 成長率 低盈餘成長率 超常成長期間 固定成長期間 股利 支付率 高股利支付率 低股利支付率

88

總體經濟因素對股價之影響 總體經濟 因素 政治因素 經濟因素 外溢及擴散效果 戰爭,選舉 預期經濟成長率, 通貨膨脹率、利率等

一國的股市波動牽引 其他國家的股市 外溢及擴散效果 金融危機的骨牌效應 WHY? 2017/3/2

89

動動腦時間 公司管理當局和股東彼此間的代理問題為何?

90

效率市場假說 效率市場的定義 效率市場假說係指,資本市場的所有資訊已經反應於權益證券價格上,故投資人所收集的額外資訊並無法獲得超額利潤。

效率市場的類型 弱式 效率市場 半強式 效率市場 強式 效率市場

91

弱式效率市場 故投資人並無法藉由分析或搜集過去歷史資訊來獲利

當投資人可藉由分析某張股票過去的成交價格、成交量來獲得額外的報酬,則表示該資本市場符合或反駁何種資本市場效率假說? 權益證劵價格 已充分反應所有可供利用的相關歷史資訊 2017/3/2

92

半強式效率市場假說 故投資人無法藉由蒐集過去歷史資訊或是利用公開資訊來獲得額外的報酬

例如當投資人可以利用元月效應或是年底行情來獲得額外的報酬,則此種情況符合或是反駁何種資本市場效率假說? 權益證劵價格 已充分反映所有已公開的資訊(包括過去的歷史資訊以及現在的公開資訊) 2017/3/2

2017/3/2.")

93

強式效率市場假說 故投資人無論藉由搜集何種資訊、均無法獲得額外報酬

例如國內常常出現的內線交易案,讓投資者藉由內部消息獲得額外的報酬,則此種情形符合或是反駁何種資本市場效率假說? 權益證劵價格 已經將過去歷史資訊、公開資訊以外,也將公司內部的私有資訊充分反映在價格上。 2017/3/2

94

動動腦時間 你認為國內的股票市場可以符合哪一種形式的效率性?

95

權益證劵之分析(二)-債卷 2017/3/2

-債卷 2017/3/2")

96

權益證劵之分析(二)-債卷 債劵的定義 債劵的類型 債信的評等 債劵的評價 債劵投資的風險 2017/3/2

-債卷 債劵的定義 債劵的類型 債信的評等 債劵的評價 債劵投資的風險 2017/3/2")

97

前言 近十幾年來,債券市場逐漸活絡,債券市場與股票市場一樣,已經逐漸成為國內資本市場的重要角色。 債券交易不若股票為一般大眾接受之因?

98

債券交易不若股票為一般大眾接受之因 債券商品較複雜 交易單位金額較大 仍然以法人為主 大多於店頭市場進行交易,缺乏價格透明度 期間多久?

票面利率多少? 是否有擔保? 每年付息幾次? 何時付息? 計算殖利率? 債券商品較複雜 交易單位金額較大 仍然以法人為主 大多於店頭市場進行交易,缺乏價格透明度 2017/3/2

99

債券的定義 債券定義 規範債務人(發行機構)在債券的存續期限內,必須定期支付利息給債權人,並在債券到期時償還本金的合約。 債券之特性

價格波動較小,投機性較低 債券之特性 (相較於股票) 單位交易金額較高 規格複雜,非標準化商品 2017/3/2

單位交易金額較高. 規格複雜,非標準化商品. 2017/3/2.")

100

債券的規格 到期期限,票面利率,利息償還金額與時間、本金償還金額與期限 代理機構與受託監督人 其他特定之條款 其他特殊限制條款 到期期限

短期1-5年 中期6-10年 長期11年以上 代理機構與受託監督人 隨附選擇權、轉換權等,保證或擔保品為何? 其他特定之條款 其他特殊限制條款 2017/3/2

101

票面利率 用來計算每一次付息的金額(通常為票面金額的某個比率) 利息支付 的形式 支付利息與 零息債卷 利息支付頻率 固定利息和 浮動利息

零息債劵於持有期間,無需支付 債息,故必須折價發行 零息債劵沒有債息,因此不會有 再投資之風險利息 支付利息與 零息債卷 利息支付 的形式 可能為半年一次或每年一次或 每季一次 也可能利息至到期時與本金一 併支付 利息支付頻率 固定利息和 浮動利息 2017/3/2

102

固定利息 V.S 浮動利息 動動腦時間: 債券存續期間支付的利息固定 固定利息 依據某個指標而改變 浮動利息

浮動利率債劵(票面利率 = 指標利率 + 基點加碼) 反浮動利率債劵(票面利率 是由一個固定利率減去指標利率) 浮動利息 動動腦時間: (1)普通債券和浮動利率債劵何者受利率影響的風險較大? (2)普通債券和反浮動利率債劵何者受利率影響的風險較大? 2017/3/2

反浮動利率債劵(票面利率. 是由一個固定利率減去指標利率) 浮動利息. 動動腦時間: (1)普通債券和浮動利率債劵何者受利率影響的風險較大 (2)普通債券和反浮動利率債劵何者受利率影響的風險較大 2017/3/2.")

103

代理機構 & 受託監督人 代理機構 受託監督人 動動腦時間: 代理債券發行人,處理債券債息的發放與到期本金的償還還之機構,通常為金融機構。

代理機構 & 受託監督人 代理機構 代理債券發行人,處理債券債息的發放與到期本金的償還還之機構,通常為金融機構。 受託監督人 接受債權人之委託,監督債券發行公司,是否確實依據債券契約載明之承諾履行,以確保債權人之權益。 動動腦時間: 債券發行者與債權人間的代理問題為何?

104

債卷的類型-提早贖回權、提早買回權 隨附選擇權、轉換權與認購權 提早贖回權 提早賣回權

發行人可以在到債權到期日之前以預定價格向投資人贖回債券 債券發行後,市場利率大幅下降,發行人可用較低的利率發行新債,並把所取得的 資金用來贖回原先流通在外的高利率債券,以降低利息的負擔。 企業有非預期營收或利益時,可藉由提早贖回債劵來調整財務結構(負債比率)。 提早贖回權 投資人可以在到期日之前以預定價格將債券賣回給發行公司 當市場利率或其他投資報酬率顯著高於債券利率時,投資人可提早賣回, 取得資金,再投資其他工具,以增加投資報酬率。 提早賣回權 2017/3/2

。 提早贖回權. 投資人可以在到期日之前以預定價格將債券賣回給發行公司. 當市場利率或其他投資報酬率顯著高於債券利率時,投資人可提早賣回, 取得資金,再投資其他工具,以增加投資報酬率。 提早賣回權. 2017/3/2.")

105

債卷的類型-轉換權、認購權 轉換權 認購權 投資人將債券轉換為(發行公司)股票的權利 當公司發展前景看好時

投資人以預定條件認購相關標的(股票,債券,商品等) 當公司其他權益證劵的投資報酬率比債劵的報酬率高時 認購權 2017/3/2

當公司其他權益證劵的投資報酬率比債劵的報酬率高時. 認購權. 2017/3/2.")

106

動動腦時間 故具有提早贖回權債劵與不具提早贖回權債劵相比,發行時的票面利率(或到期殖利率)何者較高?

故具有提早賣回權與不具提早賣回權債劵相比,發行時的票面利率(或到期殖利率)何者較高? 故具有轉換權與不具轉換權的債劵相比,發行時的票面利率(或到期殖利率)何者較高?

何者較高 故具有轉換權與不具轉換權的債劵相比,發行時的票面利率(或到期殖利率)何者較高")

107

無擔保債券 V.S 有擔保債券 動動腦時間: 無擔保債券 有擔保債券 擔保與無擔保公司債兩者,何者導致公司的資金成本較高?

不提供人和擔保品,僅以發行 公司的信譽來保障。 債券持有人的權益,通常僅有 聲譽卓越的公司才能發行。 無擔保債券 為提升債券購買者的意願, 由個人、銀行等金融機構為 發行公司作保證。 由發行公司提供資產(有價證券 、動產或不動產等商品)作為擔 保品,以確保債權人的權益。 通常較不知名或是聲譽較差的 公司必須發行擔保公司債。 有擔保債券 動動腦時間: 擔保與無擔保公司債兩者,何者導致公司的資金成本較高? 2017/3/2

作為擔. 保品,以確保債權人的權益。 通常較不知名或是聲譽較差的. 公司必須發行擔保公司債。 有擔保債券. 動動腦時間: 擔保與無擔保公司債兩者,何者導致公司的資金成本較高 2017/3/2.")

108

其它特殊限制條款 償債基金條款(Sinking Funds Provision) 股息發放限制 新債發行限制

債券到期前,必須按期提撥一定金額至特定專戶 償債基金條款(Sinking Funds Provision) 債息未支付前,不得發放現金股利給員工 股息發放限制 本息未清償前,不得發放優於該債權的新債 新債發行限制 財務比率(流動比率,利息保障倍數等) 不得低於預定之水準 2017/3/2

債息未支付前,不得發放現金股利給員工. 股息發放限制. 本息未清償前,不得發放優於該債權的新債. 新債發行限制. 財務比率(流動比率,利息保障倍數等) 不得低於預定之水準. 2017/3/2.")

109

債信的評等 債信評等是最常用的信用品質指標 國內外主要債劵信用評等機構: 主要評等等級

標準普爾(Standard and Poor’s),穆迪(Moody’s),惠譽(Fitch)、中華徵信所。 主要評等等級 投資級(Investment Grade) BBB-(含) 債信評等以上 AAA AA A BBB BB B CC C D 非投資級(Non-Investment Grade): BB+(含) 債信評等以下 又稱為投機債券,高收益債券(因要求 高報酬率),或垃圾債券(因風險大) 2017/3/2

,穆迪(Moody’s),惠譽(Fitch)、中華徵信所。 主要評等等級. 投資級(Investment Grade) BBB-(含) 債信評等以上. AAA. AA. A. BBB. BB. B. CC. C. D. 非投資級(Non-Investment Grade): BB+(含) 債信評等以下. 又稱為投機債券,高收益債券(因要求. 高報酬率),或垃圾債券(因風險大) 2017/3/2.")

110

債信的評等 債信評等機構為了爭取客戶進而傷害到其評等機構的信譽 動動腦時間: 以削價競爭與給予較好的評等為誘因

政府應該介入甚至訂定債券評等機構的收費標準嗎? 2017/3/2

111

公司被列為投資等級的債券之好處 較容易取得投資人的資金 政府機構本身購買債券 取得資金成本較低(到期殖利率較低)

保險公司必須投資一定等級以上評等的公司 2017/3/2

112

債劵的評價 債劵之價格為其未來所產生之現金流量的折現值 各次利息金額 到期的本金 E= 折現率 公式可簡化為 2017/3/2

113

債券之價格 不論債券之面額大小,其債劵市場報價均是以“百元” 形式呈現。 例如債劵報價為100.7,則表示該債劵的價格為面值*100.7%

債券發行價格 = $100 平價發行債券 債券發行價格 > $100 溢價發行債券 債券發行價格 < $100 折價發行債券

114

平價、折價和溢價 債劵平價發行乃因 = = 債劵溢價發行乃因 < > 債劵折價發行乃因 > < 票面利率 殖利率 票面利率

= = 債劵溢價發行乃因 < > 債劵折價發行乃因 > < 票面利率 殖利率 票面利率 殖利率 票面利率 殖利率 2017/3/2

115

含息價格 V.S 除息價格 含息價格 除息價格 藉由債券評價公式所算出來的價格 含息價格扣掉應計利息 市場上的債券報價是採除息價格

因為大多數債券的交易,並非剛巧在付息日發生,而是在上一個付息日和下一個付息之間發生,債劵出售者於出售日並未拿到其該得的利息,故需由債劵購買者先行支付利息給債劵出售者,待利息發放日,債劵購買者再取得其應得之利息) 故債劵買方所支付的價格均為市場的報價(除息價格)再加上應計利息 2017/3/2

故債劵買方所支付的價格均為市場的報價(除息價格)再加上應計利息. 2017/3/2.")

116

債劵價格在存續期間的變化 假設在其他條件(利率,信用風險等)不變的情況下,債券的價格變動方向如下: 溢價債券 債券面額

債券在到期時,價格會回歸面額 折價債券

117

債劵的投資風險 債券利率免疫風險 利率風險-市場利率變動引起債券價格變動之風險 再投資風險-市場利率變動引起再投資收益率的不確定性

結合利率風險與再投資風險的效果 反向 市場利率 債劵價格 反向 反向 市場利率 再投資風險 債劵價格

118

信用風險 & 流動風險 信用風險(又稱違約風險) 流動風險 定義:債券發行人無法依約償還債息、本金的可能性

信用風險 & 流動風險 定義:債券發行人無法依約償還債息、本金的可能性 信用風險越高(債信評等越差) ,投資人要求的風險溢酬就越高。 信用風險(又稱違約風險) 流動風險 定義:投資人依目前價格將債券變現的難易程度 短期持有之投資者特別重視 受債券的發行量、交易成本、投資人的資格限制的影響 2017/3/2

,投資人要求的風險溢酬就越高。 信用風險(又稱違約風險) 流動風險. 定義:投資人依目前價格將債券變現的難易程度. 短期持有之投資者特別重視. 受債券的發行量、交易成本、投資人的資格限制的影響. 2017/3/2.")

119

動動腦時間 公司選擇債劵籌措資金,而不選擇股票籌措資金的原因為何? 公司管理當局和債權人間的代理問題為何?

120

權益證卷之分析(三)-共同基金 2017/3/2

-共同基金 2017/3/2")

121

權益證劵之分析(二)-債卷 共同基金的定義 共同基金的類型 2017/3/2

-債卷 共同基金的定義 共同基金的類型 2017/3/2")

122

委託專業人士,投資各種金融工具以分散風險

共同基金的定義 共同基金定義 投資人投資後取得受益憑證,當投資信託公司產生利益時,投資人依據投資比率分享基金的收益,而基金公司則是賺取基金的管理費用。 將資金交予保管機構保管 追求更穩定的收益 證劵投資信託公司 向多數人募集資金 委託專業人士,投資各種金融工具以分散風險

123

共同基金的類型-開放型 V.S 封閉式 開放型基金 封閉型基金 受益憑證發行的數量並不固定,投 受益憑證的發行數量固定,投資人

資人可以隨時向基金公司申購或是 要求贖回基金。受益憑證的數量會 因投資人的買賣而變動。 基金經理人為應付隨時贖回的壓力, 則將其基金投資在流動性高的標的。 申購贖回開放型基金時,是以基金的 淨資產價值為計算標準。 受益憑證的發行數量固定,投資人 不得要求公司贖回基金 投資人若要在將受益憑證轉變成現金時,則必須在證劵交易所出售。 當基金發行完畢後,若投資人還要投資該基金,則也僅能由證劵交易所購買。 故封閉式基金的價格是由市場決定 的,而不是直接由基金淨值決定。 封閉型基金 2017/3/2

124

買賣基金所需的費用 買賣基金所需的費用 手續費 管理費 保管費 申購基金時,必須支付申購手續費 贖回時亦必須支付退出手續費,通常投資

人持有期間越久,退出手續費越低 手續費 買賣基金所需的費用 支付給基金管理人員(操盤人員、行政人員等)的相關費用,通常直接由基金淨值中扣除。 管理費 基金的證劵以及資金均委託金融機構代為保管,故必須支付保管費,通常直接由基金淨值中扣除。 保管費 2017/3/2

的相關費用,通常直接由基金淨值中扣除。 管理費. 基金的證劵以及資金均委託金融機構代為保管,故必須支付保管費,通常直接由基金淨值中扣除。 保管費. 2017/3/2.")

125

共同基金的申購方式 目前投資人可在投信公司、銀行或是綜合證劵商等處申購共同基金。 申購方式的型態 單筆投資 定期定額 投資 定期不定 額投資

將全部資金一次投資於基金。此種風險方式可能風險較高,因為需等到行情好時,才能有報酬。. 單筆投資 投資人分期(如每個月)將固定金額投資於基金,投資風險較低,每個月的投資金額也較低,適合資金成本較少且無法精確掌握購買基金時點的投資人。 定期定額 投資 部分基金公司推出此種投資方式,依據市場行情來決定每次的投資金額,當市場行情好時則投資金額降低,相反的,當行情不好時則投資金額增加,以更能達到逢低加碼、逢高減碼的效果。 定期不定 額投資 2017/3/2

將固定金額投資於基金,投資風險較低,每個月的投資金額也較低,適合資金成本較少且無法精確掌握購買基金時點的投資人。 定期定額. 投資. 部分基金公司推出此種投資方式,依據市場行情來決定每次的投資金額,當市場行情好時則投資金額降低,相反的,當行情不好時則投資金額增加,以更能達到逢低加碼、逢高減碼的效果。 定期不定. 額投資. 2017/3/2.")

126

共同基金的類型 依投資標的區分 依投資地區區分 依投資風險與 報酬率區分 股票型基金 債劵型基金 其他 國內基金 海外基金 積極成長型

單一國家基金 依投資地區區分 海外基金 特定區域基金 全球型基金 積極成長型 依投資風險與 報酬率區分 收益型 平衡型 2017/3/2

127

股票型基金 股票型基金 以投資上市上櫃公司的股票為主。又可以再區分為下列類型

指數型基金-如台灣50指數型基金,乃是以達到大盤報酬率為目的的基金。 高科技股基金,乃是以投資高科技公司為主。 價值型基金,乃是以投資本益比較低的股票為主。 黃金基金,乃是以投資黃金開採的相關公司的股票為主。 近年來,電子股或是高科技股已經成為目前國內股票型基金的主流。

128

債劵型基金 債劵型基金 以投資各式各樣的債權為主,例如政府公債、公司債以及可轉換公司債等 債劵型基金主要追求利息收入以及資本利得

當股票市場波動幅度大以及市場利率走跌時,債劵 市場即會受到重視,而債劵型基金的發行也會較熱絡 2017/3/2

129

其他基金 衍生性金融商品的基金 貨幣市場工具的基金 指數、利率、匯率等金融指標之期貨,認購權證等。 投資風險較高

投資在期間較短、流動性較佳的貨幣市場工具。 例如商業本票、銀行承兌匯票等短息票劵 當股票以及債券市場的獲利率較差時,則投資人可將資金暫時投資於此。 2017/3/2

130

國內基金 & 海外基金 國內基金 海外基金 海外基金的投資手續費,大致上會比國內基金高,且投資人必須要承受匯率變動的風險。 註冊地點 國內

國內基金 & 海外基金 海外基金的投資手續費,大致上會比國內基金高,且投資人必須要承受匯率變動的風險。 國內基金 海外基金 註冊地點 國內 國外 基金公司與保管機購 所在地點 基金淨值 大部分均以新台幣計價 大部分均以外幣計價 2017/3/2

131

海外基金 投資區域 舉例 單一國家基金 特定區域基金 全球型基金

海外特定一個國家的基金 美國基金、日本基金、金磚四國的基金(巴西基金) 特定區域基金 特定區域的基金 亞洲新興市場基金乃投資亞洲新興國家的公司;或是金磚四國基金乃針對金磚四國的公司投資的基金 全球型基金 投資範圍最廣,含全球主要的證券市場 美洲、歐洲以及亞洲等 一般而言,隨著投資範圍增加,則投資風險越低;但是,投資報酬率也同樣較低。故單一國家基金的風險比全球型基金高,但報酬率也有可能比全球型基金高。 2017/3/2

特定區域基金. 特定區域的基金. 亞洲新興市場基金乃投資亞洲新興國家的公司;或是金磚四國基金乃針對金磚四國的公司投資的基金. 全球型基金. 投資範圍最廣,含全球主要的證券市場. 美洲、歐洲以及亞洲等. 一般而言,隨著投資範圍增加,則投資風險越低;但是,投資報酬率也同樣較低。故單一國家基金的風險比全球型基金高,但報酬率也有可能比全球型基金高。 2017/3/2.")

132

成長型基金 成長型基金 主要追求短期間的資本利得,通常投資於中小型股票,或是高科技股票或是衍生性金融商品基金,通常具有高風險與高報酬的特性。 積極成長型 追求長期且穩定成長得利益,主要投資於大型公司、或績效良好的績優股為主,仍具有一定程度之風險。 成長型

133

收益型基金 & 平衡型基金 收益型基金 平衡型基金 投資目的在追求穩定的收益,主要投資在各式各樣固定收益型的證劵,並

取得固定收益為主要目標。 例如投資債劵以獲取固定的利息收入為主,或是購買特別股以追求股利為 主,而不重視資本利得。 通常在股市行情不佳與景氣不佳時,收益型基金較受到重視。 平衡型基金 同時追求資本利得與固定利息收入的基金,以追求平衡成長。 同時投資於股票與債劵。 2017/3/2

134

權益證劵之報酬率與風險 「報酬率」係指獲利佔投資金額的百分比。

「風險」係指是指其在市場的買賣行為中,受市場影響的盈虧狀況。即是報酬率的波動性,當波動性越大,則風險越大。

135

預期報酬率 VS 實現報酬率 預期報酬率 實現報酬率 事先針對風險性資產的期望報酬率 無風險性資產並無預期報酬率 事後確實實現之報酬率

2017/3/2

136

預期報酬率之估計方法 主觀判斷法 VS 歷史資料分析法 主觀判斷法 歷史資料分析法 憑藉主觀的判斷

藉由該權益證劵過去之報酬率表現,來推估未來可能之報酬率 2017/3/2

137

主觀判斷法 某投資分析師憑其本身之經驗,預測A股票未來報酬率優異的機率為20%,而普通的機率為50%,報酬率表現不佳的機率為30%,而A股票報酬率優異時、普通與不佳時,其報酬率分別為20%,5%與(-10%),那麼該股票的預期報酬率為多少? 2017/3/2

138

歷史資料分析法 B股票過去三年來的報酬率如下所示,則B股票未來的預期報酬率為何? 年度 報酬率 2007 5% 2008 10% 2009

8% 2017/3/2

139

2017/3/2

140

權益報酬率風險的衡量 衡量方式 權益證劵報酬率不確定性的程度 變異數(Variance) 標準差(Standard Deviation)

各個觀察值相對於平均值的離散程度 標準差(Standard Deviation) 變異係數(Coefficient of Variation) 將風險予以標準化,以方便比較不同報酬率資產間的風險程度 變異係數是標準化的風險衡量指標, 適合用於不同報酬率的資產 2017/3/2

變異係數(Coefficient of Variation) 將風險予以標準化,以方便比較不同報酬率資產間的風險程度. 變異係數是標準化的風險衡量指標, 適合用於不同報酬率的資產. 2017/3/2.")

141

以主觀判斷法所計算的風險指標

142

發生機率 報酬率 報酬率優異 20% 報酬率普通 50% 5% 報酬率不佳 30% -10% 先算出預期報酬率 2017/3/2

143

以歷史資料分析法所計算的風險指標 2017/3/2

144

B股票過去三年來的報酬率如下所示,則B股票未來的預期報酬率風險為何?

年度 報酬率 2007 5% 2008 10% 2009 8% 2017/3/2

145

先算出預期報酬率 2017/3/2

146

投資組合預期報酬率 主觀判斷法 VS 歷史資料分析法

147

主觀判斷法 發生機率 股票A報酬率 股票B報酬率 報酬率優異 0.7 30% 40% 報酬率不佳 0.3 -10% 0%

148

1.先算出投資組合在每一經濟狀態下的報酬率 2. 再計算預期報酬率

149

歷史資料分析法 假設三檔股票的歷史報酬率如下,而三檔股票的權重分別為A-30%,B-35%,C-35%。則該投資組合的預期報酬率為何? 年 股票A報酬率 股票B報酬率 股票C報酬率 2005 30% 40% 25% 2006 15% 20% -12% 2007 -25% 16% 2008 -20% 2009 -15% -35% 5%

150

1. 分別計算各年的平均報酬率 2. 再計算所有年度的平均報酬率

151

主觀判斷法 經濟 狀態 發生 機率 股票 A 報酬率 B 組合 景氣 0.3 40% 50% 44% 不景氣 0.7 -10% 0% -6% 投資權重 0.6 0.4 預期報酬率= 9% 0.4* *0.4= 0.44 -0.1*0.6+0*0.4= (-0.06) 0.44*0.3+(-0.06)*0.7=0.09

0.44*0.3+(-0.06)*0.7=0.09.")

152

歷史資料分析法 權重 40% 30% 30% 5年平均報酬率= 0.0708((0.117+0.002+…..)/5)

權重 40% 30% % 0.12* * *0.3= 0.117 (-0.04)* * *0.3=0.002 0.14* * *0.3= 0.101 0.2* * *0.3= 0.137 (-0.03)* * *0.3=(-0.003) 5年平均報酬率= (( …..)/5)

* * *0.3= * * *0.3= * * *0.3= (-0.03)* * *0.3=(-0.003) 5年平均報酬率= (( …..)/5)")

153

組合報酬率變異數不等於個別股票報酬率變異數的加權平均

需考慮個別股票報酬率間的相關性 假設A、B兩檔股票的投資組合,投資權重分別為 則該投資組合報酬率的風險亦可計算如下 相關係數 組合 變異數

156

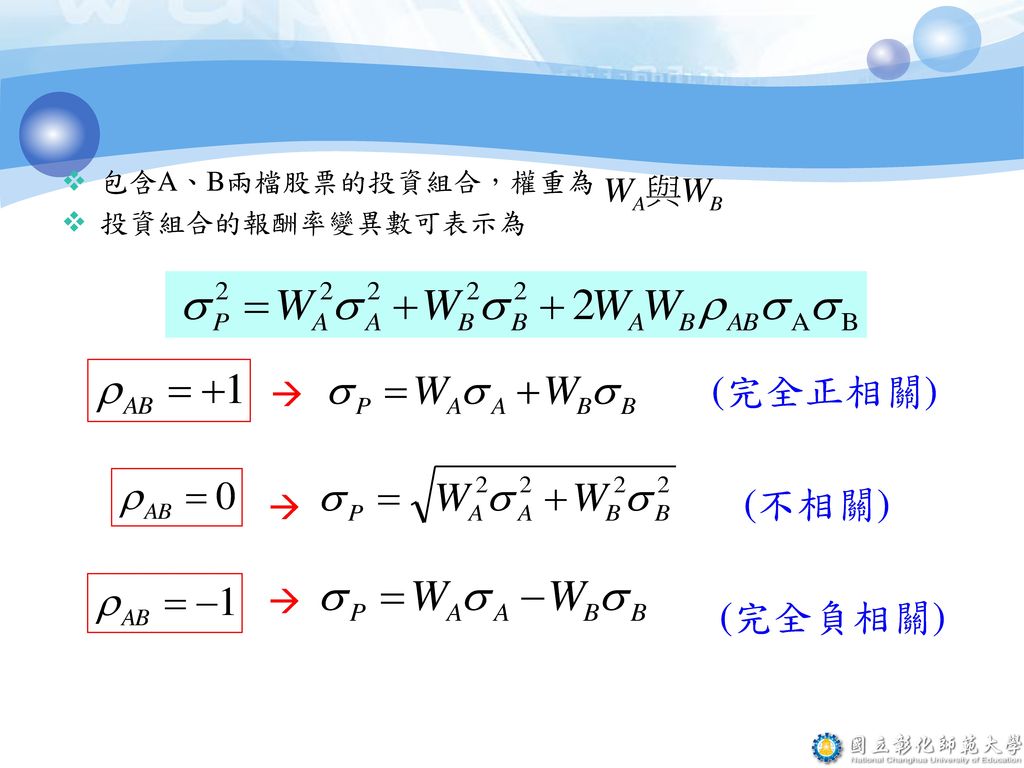

包含A、B兩檔股票的投資組合,權重為 投資組合的報酬率變異數可表示為 (完全正相關) (不相關) (完全負相關)

(不相關) (完全負相關)")

157

當投資數目過多也可能產生邊際利益降低的情況,因為風險分散的效果有限,但是管理成本會增加 。

降低投資風險的方法 投資人可以選擇不同產業、或是不同性質的投資標的同時納入投資組合中 甚至投資全球各地市場 增加投資標的的數目 當投資數目過多也可能產生邊際利益降低的情況,因為風險分散的效果有限,但是管理成本會增加 。

160

Thank You 2017/3/2

Similar presentations

謝劍平 著 ISBN 957-41-4045-9 第 6 章 股票市場與交易實務.>")

2004年 2005年 2006年 2007年>")

>")