Download presentation

Presentation is loading. Please wait.

1

大 綱 大 綱 習題解答 習 題 9-1 股利的種類 9-2 股利政策 9-3 結 語

2

大 綱 大 綱 習題解答 習 題 習 題

3

大 綱 大 綱 習題解答 習 題 習題解答

4

投資人只要購買公司股票,其所得到的報酬除了股價上漲時,可賺取的資本利得外還包含股利。而公司的股利政策,除了影響投資人外,也與公司的價值有關,所以本章即要討論公司股利政策的發放,影響公司股利政策的因素以及相關的問題,並且分析實務上的股利政策及其優缺點,做為本章的主要內容。

5

9-1 股利的種類 (一)現金股利(cash dividend)

9-1 股利的種類 所謂股利(dividend)是指公司支付給股東的現金或是現金以外形式的報酬給付,其主要來源是保留盈餘。一般可以將股利分為下列六種型態: (一)現金股利(cash dividend) 是指公司按照每季或是每年從盈餘當中提撥現金來發放。一般而言,能定期發放現金股利的公司,通常都是獲利穩定的公司,然而獲利穩定的公司,並不一定每季或每年都會發放現金股利。

是指公司支付給股東的現金或是現金以外形式的報酬給付,其主要來源是保留盈餘。一般可以將股利分為下列六種型態: (一)現金股利(cash dividend) 是指公司按照每季或是每年從盈餘當中提撥現金來發放。一般而言,能定期發放現金股利的公司,通常都是獲利穩定的公司,然而獲利穩定的公司,並不一定每季或每年都會發放現金股利。")

6

(二)特別股利(special dividend)

又稱為額外股利(extra dividend),顧名思義,是定期發放股利之外,「額外」再發放的股利。 (三)清算股利(liquidating dividend) 當公司的負債大於資產時,被迫破產清算,將所有的資產變賣,還清債務之後,用所剩下的現金拿來支付股利,也就是公司並無盈餘,是以現金或其他財產來分配股利。

,顧名思義,是定期發放股利之外,「額外」再發放的股利。 (三)清算股利(liquidating dividend) 當公司的負債大於資產時,被迫破產清算,將所有的資產變賣,還清債務之後,用所剩下的現金拿來支付股利,也就是公司並無盈餘,是以現金或其他財產來分配股利。")

7

(四)股票股利(stock dividend)

又稱為「無償配股」,是以公司的股票作為股利,所以又稱為「盈餘轉增資」或是「資本公積轉增資」,就是將保留盈餘或是資本公積,移轉給股東。公司若是發放股票股利,會讓公司流通在外的股數增加,每股股價會下降,也會稀釋每股盈餘(EPS)。所以若公司未來獲利成長速度不及股本膨脹的速度,每股盈餘會逐年下滑。

。所以若公司未來獲利成長速度不及股本膨脹的速度,每股盈餘會逐年下滑。")

8

(五)財產股利(property dividend)

公司雖然有保留盈餘,但是卻沒有足夠的現金發放股利,所以會以有價證券或存貨取代現金發放股利。 (六)負債股利(liability dividend) 公司沒有現金可供發放,但是以應付票據當做股利來處理,於一定期間後,再兌換成現金。

負債股利(liability dividend) 公司沒有現金可供發放,但是以應付票據當做股利來處理,於一定期間後,再兌換成現金。")

9

無論何種股利,其發放都是由公司的董事會做成盈餘分配案,經股東會決議,當股東會表決通過後,便可開始規劃股利的實際發放作業。

而一般股利支付的程序如下圖:

10

(一)宣告日(declaration date)

是指當股利發放的議案送到股東會後,即由股東會表決,如過半數股東同意,則可宣布發放現金股利,也就是在支付日將股利支付給在登記基準日登記為公司股東的投資人。

11

(二)除息日(ex-dividend date)

除息日是登記基準日往前算起的第六個營業日,主要是為避免在登記基準日當天買進股票的人數過多造成困擾所規定的,也就是說,在除息日以前已完成股票交易並於停止過戶日前辦理過戶的買方才享有分配現金股利的權利。若交易發生在除息日以後,則股利仍歸股票賣方所有。所以除息日是領取股利的權利與股票分開的時點。 另外,在除息日當天購買股票的投資人已領不到當期的股利,所以不會有投資人願意以約當前一日的收盤價來購買,此時股價將從原先水準扣減宣告之股利,此價格稱為除息參考價。

12

(三)登記基準日(record date)

公司在最後過戶日結束後,會停止股票所有權的移轉作業,停止過戶五天,並以登記基準日當天的股東名冊,作為支付日支付現金股利的依據。 (四)支付日(payment date) 支付日是指公司將股利支付給股東,完成整個股利發放作業的日子。

支付日(payment date) 支付日是指公司將股利支付給股東,完成整個股利發放作業的日子。")

13

所以對公司而言,究竟應將多少盈餘當作股利發放給股東?將多少盈餘保留下來,作為公司再投資的決策?此即稱為股利政策(Dividend Policy)。一般而言,影響公司價值的財務決策有三種:

1.投資決策:如前幾章所述。 2.股利決策:如本章所討論。 3.融資決策:如後所述。

15

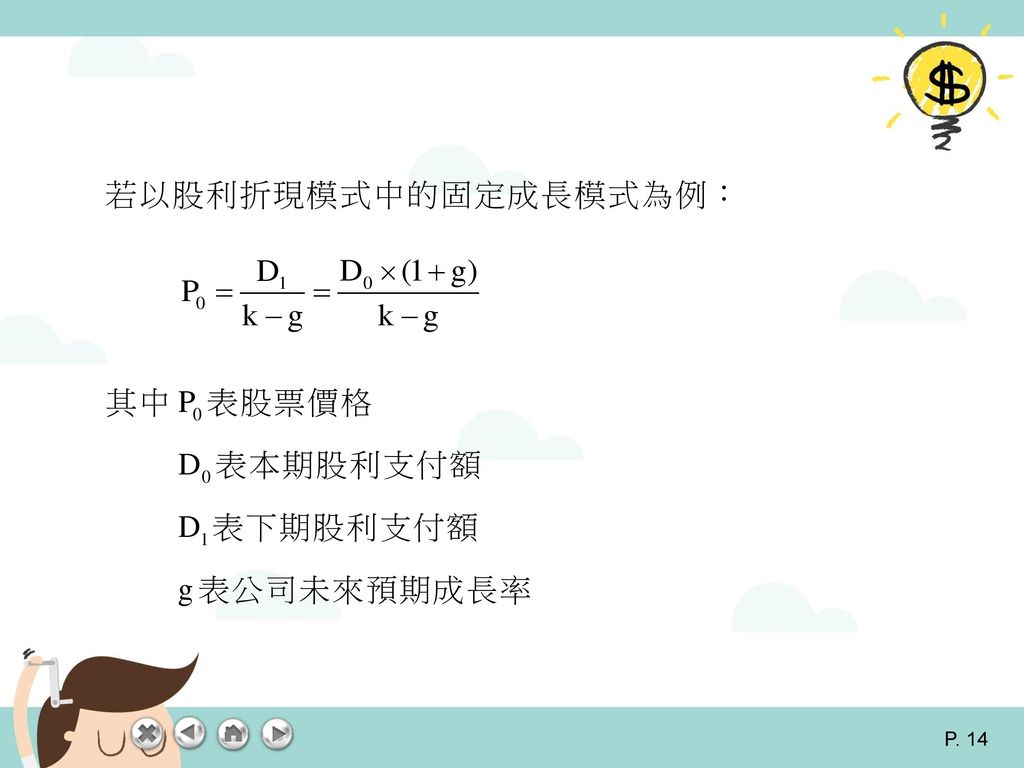

當其他條件不變時,提高下期的股利支付額,股票價格會因而上漲。但若現金股利提高,導致保留盈餘下降,公司未來預期成長率也會下降,則公司的股票價格也因此而降低。所以股利政策對股票價格可能會有兩種相反的效果,也就是說,可能提高或是降低公司的價值。 所以,如何在當期股利與公司未來預期的成長率間作一適當的權衡,使公司的價值達到最大的股利政策,是我們要討論的重點。

16

9-2 股利政策 (一)股利政策無關論(dividend irrelevant theory)

9-2 股利政策 (一)股利政策無關論(dividend irrelevant theory) 在1961年莫迪格利安尼(Modigliani)與米勒(Miller)認為股利政策不會影響公司的價值或是資金成本,也就是,任何一種股利政策所產生的效果都可由其他形式的融資取代,公司不會按照股東的意願來發放股利,而股東也可以自製股利(homemade dividend)。所謂「自製股利」是指可以透過「多領的股利,再投資該公司的股票」或是「先借入股利,再投資該公司的股票」來創造投資的增值。

股利政策無關論(dividend irrelevant theory) 在1961年莫迪格利安尼(Modigliani)與米勒(Miller)認為股利政策不會影響公司的價值或是資金成本,也就是,任何一種股利政策所產生的效果都可由其他形式的融資取代,公司不會按照股東的意願來發放股利,而股東也可以自製股利(homemade dividend)。所謂「自製股利」是指可以透過「多領的股利,再投資該公司的股票」或是「先借入股利,再投資該公司的股票」來創造投資的增值。")

17

然而此理論有下列五種基本假設: 1.無稅。 2.無交易成本。若不滿意現金股利政策,可以將該公司的股票在不需負擔任何成本之情況下賣出。 3.無發行成本。若公司發行新證券,不必負擔發行成本。 4.公司有既定的投資政策。 5.投資人對於是否收到現金股利沒有偏好。

18

基於上面五種基本假設,MM認為公司採用任何股利政策都不會影響公司的價值,同時股東可以透過自行投資或是借貸選擇自己所偏好的股利政策,因此,無論從公司或是股東的角度來看,都不存在所謂的「最佳股利政策」,此種看法與MM之前所提出的資本結構無關論類似,都認為公司的價值與EBIT有關(投資決策),與資本結構及股利政策無關。

,與資本結構及股利政策無關。")

19

(二)信號效果理論(signaling effect theory)

此理論認為股利的發放是一種信號,代表公司內部管理人員對於未來盈餘或是現金流量預期的看法。因為根據MM的實證研究發現:多數公司喜歡維持穩定的股利政策,也就是說,即使公司某些年的盈餘不好,通常不會減少股利的發放;而某些年的盈餘高於往年的水準,也不會輕易增加股利。因為股利的發放是一種資訊的傳達,若增加,表示公司營運是正向成長;若減少,表示公司營運是反向成長。因此影響股價的因素是股利政策改變的資訊內容,並非股利本身支付金額的多寡,所以不存在「最佳股利政策」。

20

(三)顧客效果理論(clientele effect theory)

是指公司的股利政策會吸引某些特定的投資人購買該公司的股票。例如高所得的人,可能偏好低股利支付的股票;低所得的人,可能偏好高股利支付的股票。如果公司已經建立了特定的顧客群,若忽然改變股利政策,則會失去既有的股東,造成股價下跌,但也可能會吸引新的股東。 此理論又稱為下午茶理論,簡單說明,例如某家飯店如果下午茶的客人多到需要排隊,表示該飯店營運不錯,故這家飯店的股票值得購買,而跟這家飯店的股利政策無關,因此與MM之股利政策無關論有異曲同工之妙。

21

(四)股利政策有關論(dividend relevant theory)

若將股利政策無關論的相關假設逐一解除之後,會發現股利政策與公司的價值有高度的相關性,現歸納下列十項影響股利政策的因素:

22

1.風險偏好(risk perfence) 財務學者戈登(Gordon)提出「一鳥在手理論」(bird in the hand theory),認為投資人大多是風險規避者,比較喜歡能夠定期且可以收現的現金股利,對於不確定的資本利得,抱持著較有風險的態度。所以投資人在估計公司價值時,會提高低股利支付公司的必要報酬率,來補償遠期現金流量的風險,導致公司的股價下跌。所以資本利得像是在樹林中的兩隻鳥,比不上握在手中的鳥——現金股利,因此戈登(Gordon)認為管理階層應該提高股利支付率,才能增加公司的價值。

財務學者戈登(Gordon)提出「一鳥在手理論」(bird in the hand theory),認為投資人大多是風險規避者,比較喜歡能夠定期且可以收現的現金股利,對於不確定的資本利得,抱持著較有風險的態度。所以投資人在估計公司價值時,會提高低股利支付公司的必要報酬率,來補償遠期現金流量的風險,導致公司的股價下跌。所以資本利得像是在樹林中的兩隻鳥,比不上握在手中的鳥——現金股利,因此戈登(Gordon)認為管理階層應該提高股利支付率,才能增加公司的價值。")

23

2.稅率差異(tax preference) 此即稅率理論(tax differential theory),財務學者布林頓(Britten)針對1920~1960年美國公司的股利政策研究發現:如果稅率提高,公司會降低股利支付率,這是為了幫股東避稅而調整股利政策。所以在真實世界中,存在著稅賦制度,而資本利得的稅率一般都較股利所得的稅率低,且資本利得只要未獲利了結,即不用繳稅,所以對於投資人而言,低股利支付的公司的評價較高;反之,高股利支付的公司,其價值也較低。所以公司管理當局為了股東財富極大化,而調整股利政策以達成財務管理的目的,這也是為什麼公司必須考量稅率差異的原因。

此即稅率理論(tax differential theory),財務學者布林頓(Britten)針對1920~1960年美國公司的股利政策研究發現:如果稅率提高,公司會降低股利支付率,這是為了幫股東避稅而調整股利政策。所以在真實世界中,存在著稅賦制度,而資本利得的稅率一般都較股利所得的稅率低,且資本利得只要未獲利了結,即不用繳稅,所以對於投資人而言,低股利支付的公司的評價較高;反之,高股利支付的公司,其價值也較低。所以公司管理當局為了股東財富極大化,而調整股利政策以達成財務管理的目的,這也是為什麼公司必須考量稅率差異的原因。")

24

3.發行成本(floatation cost) 如第五章所述,若公司由於資金需求,而必須發行新證券時,考慮發行成本,使用外部權益資金的成本會高於保留盈餘的成本,所以若資金不足,應避免發行太多的新證券,盡量使用保留盈餘,以免提高資金成本,使公司價值下降。因此,為了因應資金需求,公司會適時地累積保留盈餘,少發股利,因此股利政策與公司的價值息息相關。

如第五章所述,若公司由於資金需求,而必須發行新證券時,考慮發行成本,使用外部權益資金的成本會高於保留盈餘的成本,所以若資金不足,應避免發行太多的新證券,盡量使用保留盈餘,以免提高資金成本,使公司價值下降。因此,為了因應資金需求,公司會適時地累積保留盈餘,少發股利,因此股利政策與公司的價值息息相關。")

25

4.代理成本(agent cost) 所謂代理成本,是指股東與管理階層之間的代理成本。因為管理階層與股東的利益目標不一致,促使股東設計一些措施來監督、控制管理階層的作為,避免營私舞弊,然而這些措施往往會使公司行政效率不彰,產生代理成本。一些財務學者因而主張透過股利的支付間接降低代理成本,但是支付股利,表示公司保留盈餘將會減少,若有資金需求,勢必得使用外部權益資金,而外部權益資金,又會提高公司使用資金的成本,使公司的價值下降。因此,如何力求良好績效,使代理成本降到最低,間接提高公司的價值,是另一項值得思考的問題。

所謂代理成本,是指股東與管理階層之間的代理成本。因為管理階層與股東的利益目標不一致,促使股東設計一些措施來監督、控制管理階層的作為,避免營私舞弊,然而這些措施往往會使公司行政效率不彰,產生代理成本。一些財務學者因而主張透過股利的支付間接降低代理成本,但是支付股利,表示公司保留盈餘將會減少,若有資金需求,勢必得使用外部權益資金,而外部權益資金,又會提高公司使用資金的成本,使公司的價值下降。因此,如何力求良好績效,使代理成本降到最低,間接提高公司的價值,是另一項值得思考的問題。")

26

5.法令限制(legal constraint) 有些相關的法令限制保留盈餘的發放,間接影響公司的價值,例如:

(1)資本損害限制(capital impairment restriction):主要是為保護債權人的權益而設,公司法規定公司之股利支付不得超過保留盈餘之餘額。 (2)淨盈餘限制(net earnings restriction):是指公司只能利用今年及過去年度的淨盈餘發放股利。 (3)危機限制(insolvency restriction):是指已經陷入財務危機的公司,不得支付現金股利,以保障債權人的權益。

資本損害限制(capital impairment restriction):主要是為保護債權人的權益而設,公司法規定公司之股利支付不得超過保留盈餘之餘額。 (2)淨盈餘限制(net earnings restriction):是指公司只能利用今年及過去年度的淨盈餘發放股利。 (3)危機限制(insolvency restriction):是指已經陷入財務危機的公司,不得支付現金股利,以保障債權人的權益。")

27

6.限制條款(restrictive covenant) 是指有些公司發放特別股或是債券時,會有約束發放股利的金額與時機。

7.變現性考量(liquidity consideration) 因為現金股利必須以現金支付,所以現金愈多,表示這家公司支付能力愈強,變現性愈強。

因為現金股利必須以現金支付,所以現金愈多,表示這家公司支付能力愈強,變現性愈強。")

28

8.盈餘穩定性(earnings stability) 公司歷年盈餘均保持一定的穩定水準,管理當局才有信心並能預測未來,且將之反映於股利支付的政策上。

9.股東之偏好 若公司的股東對於股利的支付有不同的偏好,例如喜歡領取現金股利或是股票股利,均會影響公司的股利政策,間接影響公司的價值。

29

10.成長前景 如果公司管理階層對於未來前景的看法是樂觀的,則會保留公司盈餘,減少股利發放,以增加投資。反之,若對未來前景看法保守,則可能會維持原來穩定的股利政策。

上述這十種因素的考量,都會直接或是間接影響公司的股利政策,進而影響公司的價值。

30

(五)剩餘股利政策(residual dividend policy)

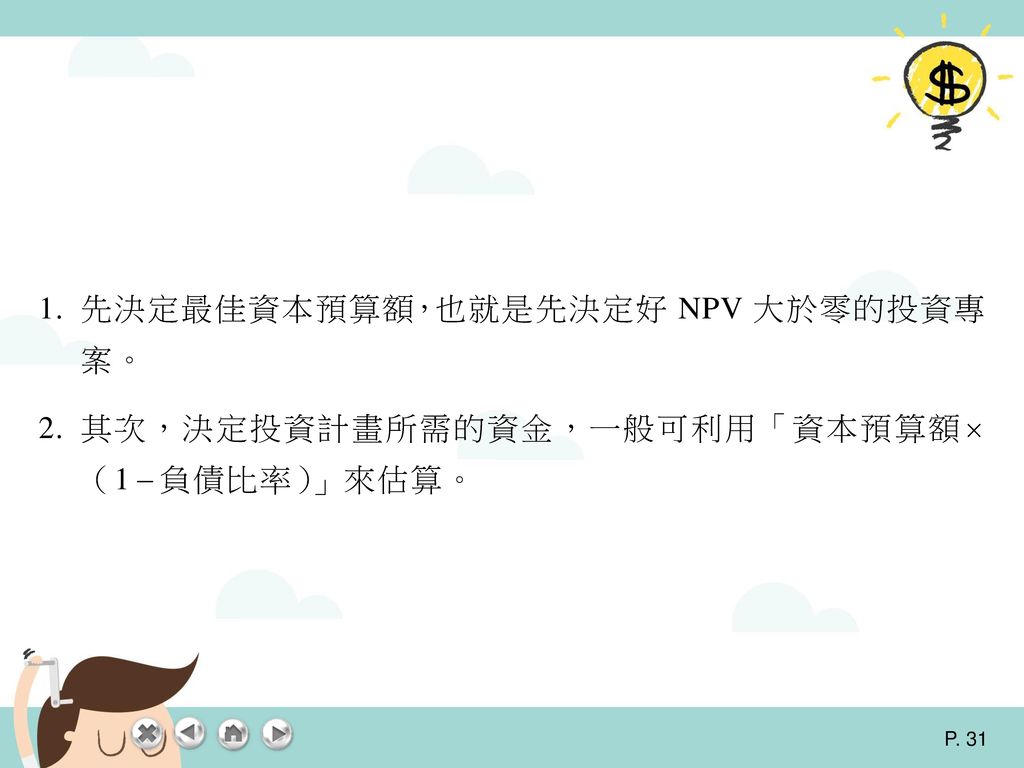

在考慮股利政策時,必須兼顧公司未來的成長與股東最大的利益,而剩餘股利政策則是以公司未來的成長為優先考量,主張公司的保留盈餘應該先充分利用NPV大於零的投資機會,剩餘的部分才當作股利發放給股東,所以可以根據下面四個步驟來決定公司的股利支付率(即股利金額/稅後盈餘)。此股利政策是投資決策的附屬品,所以不會影響公司的價值,也就是說公司的價值完全由投資決策決定,類似MM理論的無關論。在此要特別注意的是:公司每年的投資計畫與盈餘水準均會改變,所以依據剩餘股利政策,每年的股利也會跟著改變。

。此股利政策是投資決策的附屬品,所以不會影響公司的價值,也就是說公司的價值完全由投資決策決定,類似MM理論的無關論。在此要特別注意的是:公司每年的投資計畫與盈餘水準均會改變,所以依據剩餘股利政策,每年的股利也會跟著改變。")

35

(七)固定股利支付率的股利政策 此種政策,顧名思義是指公司將每年賺得的盈餘,提撥固定的百分比,作為股利發放給股東的股利政策。但是因為公司每年盈餘均會發生波動,所以每年的股利也會跟著變動,此種股利政策,在實務上並不常見。

固定股利支付率的股利政策 此種政策,顧名思義是指公司將每年賺得的盈餘,提撥固定的百分比,作為股利發放給股東的股利政策。但是因為公司每年盈餘均會發生波動,所以每年的股利也會跟著變動,此種股利政策,在實務上並不常見。")

36

(八)低正常股利加額外股利 此種政策主要是介於穩定的股利政策與固定股利支付率這兩種政策之間,也就是說每年支付較低的固定股利,在營運年度較好的時期再發放額外的股利,可以使公司有較大的營運資金彈性。一般而言,盈餘波動程度較高的公司適合採取此種政策。

低正常股利加額外股利 此種政策主要是介於穩定的股利政策與固定股利支付率這兩種政策之間,也就是說每年支付較低的固定股利,在營運年度較好的時期再發放額外的股利,可以使公司有較大的營運資金彈性。一般而言,盈餘波動程度較高的公司適合採取此種政策。")

37

(九)股利再投資計畫(dividend reinvestment plans, DRP)

此計畫是指將股東所收到的現金股利再投資於所屬公司的股票,所以其作法可以分為: 1.從次級市場購買已流通在外的所屬公司的股票。 2.購買所屬公司新發行的普通股。

38

9-3 結 語 認識上述這些股利政策,究竟哪種股利政策較適合,還需公司多方考量才能找出合適的股利政策。

Similar presentations

謝劍平 著 第 5 章 認識權益證券.>")

謝劍平 著 第 5 章 認識權益證券.>")