Download presentation

Presentation is loading. Please wait.

1

食品產業分析-產業模範生 第一組 指導:楊雪蘭 老師 組員:499G0039 顏君憲 49937019 顏瑋良 4A170063 蔡姈真

2

團體分工 學號 姓名 負責主題 49937019 顏君憲 財務結構 499G0039 顏瑋良 經營能力 4A170038 呂芸鳳 償債能力

謝育婷 現金流量 4A170063 蔡姈真 獲利能力分析-盈餘品質分析

3

參賽名單 參賽者 (共計20名) 味全 統一 福懋油 天仁 味王 愛之味 佳格 黑松 大成 泰山企業 聯華 泰興 大飲 福壽實業 聯華食

參賽者 (共計20名) 1201 味全 1216 統一 1225 福懋油 1233 天仁 1203 味王 1217 愛之味 1227 佳格 1234 黑松 1210 大成 1218 泰山企業 1229 聯華 1235 泰興 1213 大飲 1219 福壽實業 1231 聯華食 1236 宏亞 1215 卜蜂 1220 台榮 1232 大統益 1702 南僑

味全 統一 福懋油 天仁 味王 愛之味 佳格 黑松 大成 泰山企業 聯華 泰興 大飲 福壽實業 聯華食 宏亞 卜蜂 台榮 大統益 南僑.")

4

公告 因這次參加的團隊數過多,故須剔除團隊之必要。 公告內容:

1、因食品業有20家上市公司參賽,各家公司生產食品種類眾多,因此決定此次產業模範生選拔賽以生產油脂產品或飼料公司為主要的選拔對象,如造成不便,敬請見諒。 2、第一階段資格篩選條件以生產油脂或飼料為大宗的產業。

5

第一階段篩選名單 公司名稱 主要生產 泰山企業 油酯產品56.10% 飼料24.90% 福壽實業 油脂產品41.80% 飼料39.80%

福懋油 油酯產品57.60% 飼料17.70% 大統益 油脂產品69.10% 其他28.70% 南僑化工 油脂產品45.00% 食品類產品27.30%

6

臨時公告 公告內容: 1、由於第一階段篩選過於激烈,出爐名單共有5間公司,但其中有些公司生產的產品不一致,經由我們深思熟慮過後,我們決定做些比較並剔除其中一間公司,在進行產業模範生的選拔。 2、第二階段資格篩選條件以生產佔公司的比重。

7

最新出爐名單 公司名稱 主要生產 泰山企業 油酯產品56.10% 飼料24.90% 福壽實業 油脂產品41.80% 飼料39.80% 福懋油

油酯產品57.60% 飼料17.70% 大統益 油脂產品69.10% 其他28.70% 公司名稱 主要生產 生產佔公司的比重 泰山企業 油酯產品56.10% 飼料24.90% 81 % 福壽實業 油脂產品41.80% 飼料39.80% 81.6 % 福懋油 油酯產品57.60% 飼料17.70% 75.3 % 大統益 油脂產品69.10% 其他28.70% 97.8 % 南僑化工 油脂產品45.00% 食品類產品27.30% 72.3 % 註:由於南僑化工的生產佔公司比重是以上5間公司中最低,故我們將予以剔除。

8

目錄 一、財務結構 四、現金流量 二、經營能力 五、獲利能力分析-盈餘品質分析 三、償債能力 六、結論 七、心得感想 八、資料來源

資產比較分析 101年資產配置 現金流量比率 101 年負債與股東權益配置 現金流量允當比率 共同比綜合損益表 現金再投資比率 綜合分析 現金利息保障倍數 二、經營能力 五、獲利能力分析-盈餘品質分析 應收款項週轉率(次) 盈餘品質分析—存貨 應收款項收現日數 盈餘品質分析—應收帳款 固定資產週轉率(次) 盈餘品質分析—營業毛利 總資產週轉率(次) 盈餘品質分析—銷管費用 經營能力分析統計 盈餘品質分析—備抵呆帳 盈餘品質分析—研究發展 三、償債能力 盈餘品質分析—每人營收 流動比率 六、結論 速動比率 負債比率 七、心得感想 財務槓桿比率 八、資料來源 財務槓桿指數

盈餘品質分析—存貨. 應收款項收現日數. 盈餘品質分析—應收帳款. 固定資產週轉率(次) 盈餘品質分析—營業毛利. 總資產週轉率(次) 盈餘品質分析—銷管費用. 經營能力分析統計. 盈餘品質分析—備抵呆帳. 盈餘品質分析—研究發展. 三、償債能力. 盈餘品質分析—每人營收. 流動比率. 六、結論. 速動比率. 負債比率. 七、心得感想. 財務槓桿比率. 八、資料來源. 財務槓桿指數.")

9

財務分析大綱 食品業 財務結構 營運能力分析 償債能力分析 現金流量分析 獲利能力分析 — 盈餘品質分析

10

一、財務結構分析 主講人:顏君憲

11

泰山企業-資產比較分析 泰山企業 單位:% 會計科目 101年 100年 絕對增減 百分比變動 比值 現金及約當現金 333,661 $502,770 -169,109 -33.63 0.66 存 貨 1,478,648 1,235,731 242,917 19.66 1.20 流動資產 3,540,065 3,419,354 120,711 3.5 1.04 固定資產 2,620,672 2,543,492 77,180 3 1.03 其他資產 316,006 343,183 -27,177 -8 0.92 資產總計 8,595,832 8,364,352 231,480 2.7 1.02 絕對增減:當年-去年 百分比變動: (當年-去年)/去年 *100% 比值:當年/去年

/去年 *100% 比值:當年/去年.")

12

福壽實業-資產比較分析 福壽實業 絕對增減:當年-去年 百分比變動: (當年-去年)/去年 *100% 比值:當年/去年 631,044

單位:% 會計科目 101年 100年 絕對增減 百分比變動 比值 現金及約當現金 631,044 1,194,722 -563,678 -47.18 0.53 存 貨 1,815,857 1,557,734 258,123 16.58 1.17 流動資產 3,812,452 4,195,568 -383,116 -9.1 0.91 固定資產 2,009,518 1,990,334 19,184 0.9 1.01 其他資產 77,459 77,093 366 0.4 1 資產總計 6,194,248 6,560,913 -366,665 -5.6 0.94 絕對增減:當年-去年 百分比變動: (當年-去年)/去年 *100% 比值:當年/去年

/去年 *100% 比值:當年/去年.")

13

福懋油-資產比較分析 福懋油 絕對增減:當年-去年 百分比變動: (當年-去年)/去年 *100% 比值:當年/去年 單位:% 會計科目

101年 100年 絕對增減 百分比變動 比值 現金及約當現金 120,928 157,537 -36,609 -23.24% 0.77 存 貨 1,464,407 1,271,089 193,318 15.21% 1.15 流動資產 3,669,226 3,464,803 204,423 5.90% 1.06 固定資產 2,607,480 2,713,198 -105,718 -3.90% 0.96 其他資產 202,778 181,139 21,639 11.95% 1.12 資產總計 6,803,966 6,696,608 107,358 1.60% 1.02 絕對增減:當年-去年 百分比變動: (當年-去年)/去年 *100% 比值:當年/去年

/去年 *100% 比值:當年/去年.")

14

大統益-資產比較分析 大統益 絕對增減:當年-去年 百分比變動: (當年-去年)/去年 *100% 比值:當年/去年 單位:% 會計科目

101年 100年 絕對增減 百分比變動 比值 現金及約當現金 428,540 424,765 3,775 0.89% 1.01 存 貨 2,172,118 1,602,410 569,708 35.55% 1.36 流動資產 3,688,074 3,020,716 667,358 22.09% 1.22 固定資產 703,343 826,322 -122,979 -14.88% 0.85 其他資產 12,186 13,580 -1,394 -10.27% 0.90 資產總計 4,407,381 3,881,655 525,726 13.54% 1.14 絕對增減:當年-去年 百分比變動: (當年-去年)/去年 *100% 比值:當年/去年

/去年 *100% 比值:當年/去年.")

15

101年資產配置 分析: 大統益流動資產達是最高的,其中大統益來自於存貨、次為現金與約當現金較高所造成,大統益的存貨雖歸為流動資產,但期末存貨太高,同時代表今年營收有下滑,以至於存貨賣不出去,存貨才會移至期末。福懋油、泰山企業雖然流動資產較大統益低,但在基金及投資方面相當看重。 的確,在101年報中指出他們對投資的部分更加看重。

16

101 年負債與股東權益配置 分析: 流動負債都大同小異,但福懋油、泰山企業在長期投資的負債大於其他兩間,代表更樂於投資。而大統益的股東權益相當高,主要是來自保留盈餘,表示大統益有可能正在準備擴充營運規模或者準備投資其他新企業。 101年,福懋油與泰山企業確實在年報中明確指出他們對於其他產業準備增資或擴廠的資訊,由此可知從報表分心中可信度是高的。

17

泰山企業-共同比綜合損益表 泰山企業 單位:% 97年 98年 99年 100年 101年 營業收入淨利 100 營業毛利 13.32 17.14 16.18 12.99 13.41 營業淨利(淨損) -1.52 0.96 -1.04 -3.08 -3.69 營業外收入及利益 10.35 8.87 11.57 14.85 7.64 營業外費用及損失 4.18 14.23 12.1 10.23 -5.62 利息收入 0.06 0.04 0.03 0.05 利息費用 1.42 0.92 0.60 0.65 繼續營業部門稅前損益 -0.32 3.05 2.68 2.06 -1.91 繼續營業部門稅後損益 -0.49 2.80 2.57 2.00 -1.97 合併總淨利 本期淨利 -0.97 2.54 2.77 1.99 -1.99

營業外收入及利益 營業外費用及損失 利息收入 利息費用 繼續營業部門稅前損益 繼續營業部門稅後損益 合併總淨利. 本期淨利")

18

福壽實業-共同比綜合損益表 福壽實業 單位:% 97年 98年 99年 100年 101年 營業收入淨利 100 營業毛利 5.27 8.65 8.53 4.21 營業淨利(淨損) -0.18 2.90 2.40 -1.27 -0.85 營業外收入及利益 1.57 2.47 2.13 14.09 2.06 營業外費用及損失 0.14 13.3 11.55 21.94 -1.07 利息收入 0.05 0.01 0.02 0.04 0.03 利息費用 0.44 0.23 0.22 0.21 繼續營業部門稅前損益 -0.51 3.71 3.11 5.28 -0.28 繼續營業部門稅後損益 -0.46 2.60 2.42 5.31 -0.61 合併總淨利 本期淨利 2.59 -0.35 2.44 -0.55

營業外收入及利益 營業外費用及損失 利息收入 利息費用 繼續營業部門稅前損益 繼續營業部門稅後損益 合併總淨利. 本期淨利")

19

福懋油-共同比綜合損益表 福懋油 單位:% 97年 98年 99年 100年 101年 營業收入淨利 100 營業毛利 2.03 5.96

5.93 3.90 3.87 營業淨利(淨損) -1.10 2.35 1.94 0.56 0.54 營業外收入及利益 0.29 0.32 0.59 0.39 營業外費用及損失 1.38 0.65 0.57 0.53 0.50 利息收入 0.02 0.01 利息費用 1.05 0.44 0.45 繼續營業部門稅前損益 -2.18 2.02 1.96 0.43 0.36 繼續營業部門稅後損益 -1.69 1.28 1.53 0.25 0.30 合併總淨利 本期淨利

營業外收入及利益 營業外費用及損失 利息收入 利息費用 繼續營業部門稅前損益 繼續營業部門稅後損益 合併總淨利. 本期淨利.")

20

大統益-共同比綜合損益表 大統益 單位:% 97年 98年 99年 100年 101年 營業收入淨利 100 營業毛利 5.89 7.76

7.49 5.88 5.55 營業淨利(淨損) 3.35 4.95 4.72 3.37 3.24 營業外收入及利益 0.54 0.32 0.46 0.60 0.22 營業外費用及損失 0.25 0.49 0.36 0.03 0.51 利息收入 0.00 0.01 利息費用 0.14 0.05 0.02 繼續營業部門稅前損益 3.63 4.78 4.82 3.95 2.95 繼續營業部門稅後損益 2.74 3.75 3.97 3.27 2.36 合併總淨利 本期淨利

營業外收入及利益 營業外費用及損失 利息收入 利息費用 繼續營業部門稅前損益 繼續營業部門稅後損益 合併總淨利. 本期淨利.")

21

綜合分析 泰山企業資產百分比變動與比值主要呈現: 福壽實業資產百分比變動與比值主要呈現: 福懋油資產百分比變動與比值主要呈現:

與福懋油相似,泰山對於投資也相當看重,流動資產也比去年高出約3.5%,但相較於福懋油還是稍微遜色。 福壽實業資產百分比變動與比值主要呈現: 變現能力看起來較差,但主要原因是因為福壽在101年將食品部分的約當現金抽出將近50%,才導致有此報表。 福懋油資產百分比變動與比值主要呈現: 變現能力較差為-23.24%,原因是福懋油對投資相當看重,流動資產比上一年上升約5.90%,相較於大統益少了許多。 大統益資產百分比變動與比值主要呈現: 因期末存貨太多,賣不出去所以囤積在流動資產,以致於資產比上一年多35.55%,而流動資產也比上一年多出22.09%。

22

二、經營能力分析 Round-1 主講人:顏瑋良

23

應收款項週轉率(次) 定義:應付帳款周轉率愈低,則應付帳款遞延支付期間愈長,代表財務上較有彈性。

公司代號 公司簡稱 97年 98年 99年 100年 101年 1218 泰山企業 6.88 6.93 6.19 6.32 1.52 1219 福壽實業 10.99 9.47 8.62 8.69 8.23 1225 福懋油 9.56 9.82 11.51 8.84 8.31 1232 大統益 25.96 25.65 22.33 23.62 25.77 應收款項週轉率=銷貨淨額/(期初應收款項+期末應收帳項)/2 定義:應付帳款周轉率愈低,則應付帳款遞延支付期間愈長,代表財務上較有彈性。

/2. 定義:應付帳款周轉率愈低,則應付帳款遞延支付期間愈長,代表財務上較有彈性。")

24

分析: 大統益97至101年應收款項週轉率都保持在20以上,應收帳款週轉率高,代表該企業收現速度極快,發生呆帳的可能性變低。 應收款項周轉率越高,則平均收現期間越短,代表收現速度快、呆帳的可能性較低。

25

應收款項收現日數 應收款項收現日數=365天/應收款項周轉率

公司代號 公司簡稱 97年 98年 99年 100年 101年 1218 泰山企業 53 59 58 59.19 1219 福壽實業 33.20 38.53 42.35 42.03 44.36 1225 福懋油 38 37 31 41.28 43.92 1232 大統益 14.06 14.23 15.63 15.45 14.16 應收款項收現日數=365天/應收款項周轉率 定義:應收賬款周轉天數是指企業從取得應收帳款的權利到收回款項、轉換為現金所需要的時間。 是應收賬款周轉率的一個輔助性指標,周轉天數越短,說明流動資金使用效率越好。是用來衡量公司需要多長時間收回應收賬款,屬於公司經營能力分析的範疇。

26

分析: 大統益近五年的應收帳款週轉率偏高,使收現日平均約15天內。 從大統益97及101的數據資料中,我們可以得知該公司需要大約14到16天的時間即可完成收現,代表該公司的呆帳發生可能性低;反觀其他公司,可能需要一個月以上個工作天才能全部收現,因此我們得到一個結論,應收帳款流動性高,其品質也相對較佳。

27

公司代號 公司簡稱 97年 98年 99年 100年 101年 1218 泰山企業 1219 福壽實業 1225 福懋油 1232 大統益

存貨周轉率 公司代號 公司簡稱 97年 98年 99年 100年 101年 1218 泰山企業 6.05 6.91 8.06 7.33 1.58 1219 福壽實業 7.72 6.46 6.93 6.87 5.94 1225 福懋油 5.19 5.49 6.76 6.90 6.85 1232 大統益 14.64 9.34 10.58 10.93 2.5 平均售貨日數 公司代號 公司簡稱 97年 98年 99年 100年 101年 1218 泰山企業 60.33 52.82 45 50 56.89 1219 福壽實業 47.28 56.50 52.67 53.13 61.45 1225 福懋油 70 66 53 1232 大統益 24.93 39.08 34.50 33.39 36

28

固定資產週轉率(次) 定義:固定資產周轉率是衡量每一塊錢的固定資產投入可以創造多少的營業收入。 固定資產周轉率=銷貨淨額/固定資產淨額

公司代號 公司簡稱 97年 98年 99年 100年 101年 1218 泰山企業 3.18 3.23 3.35 3.90 0.87 1219 福壽實業 6.07 5.94 5.61 5.98 5.90 1225 福懋油 2.74 2.99 3.53 3.98 4.04 1232 大統益 5.18 5.52 6.41 6.91 固定資產周轉率=銷貨淨額/固定資產淨額 定義:固定資產周轉率是衡量每一塊錢的固定資產投入可以創造多少的營業收入。

29

分析: 固定資產周轉率是反映企業固定資產周轉情況,上表的大統益比率偏高,表示該公司的固定資產利用效率高,能創造更多的營業收入。

30

總資產週轉率(次) 定義:總資產周轉率乃衡量每一塊錢的總資產投入可以創造多的的營業收入,指企業在一定時期內銷售收入同平均資產總額的比值。

公司代號 公司簡稱 97年 98年 99年 100年 101年 1218 泰山企業 0.86 0.99 0.92 1.02 0.23 1219 福壽實業 1.82 1.65 1.61 1.71 1.66 1225 福懋油 1.24 1.37 1.55 1.63 1.59 1232 大統益 3.72 3.93 4.12 4.40 4.44 總資產周轉率=銷貨淨額/資產淨額 定義:總資產周轉率乃衡量每一塊錢的總資產投入可以創造多的的營業收入,指企業在一定時期內銷售收入同平均資產總額的比值。

31

分析: 以償債能力觀點分析,比率愈高愈好。 以四家公司做比較,大統益的總資產周轉率越大,說明該公司總資產周轉越快,反映出其銷售能力越強。

32

經營能力分析統計_Round-1勝者:大統益

公司 指標 泰山企業 1218 福壽實業 1219 福懋油 1225 大統益 1232 現金流量比率 現金流量允當比率 現金再投資比率 現金利息保障倍數 統計 4 名次 3 2 1 勝 勝 勝 勝 扣除存貨周轉率及平均銷貨天數無法估計,綜合以上四樣比率分析 。 我們可以看見在經營能力這方面,大統益的經營能力是非常強的,代表該公司將其資產科目的效能運用到極致。

33

三、償債能力分析 Round-2 主講人:呂芸鳳

34

流動比率 定義:衡量企業應付日常營運上所需的現金需求。其比率愈高,代表企業的應變能力愈強,即短期償債能力愈好, 流動比率:流動資產/流動負債

公司代號 公司簡稱 97年 98年 99年 100年 101年 1218 泰山企業 104.58 210.26 169.96 167.19 144.04 1219 福壽實業 254.13 315.09 356.99 292.08 276.35 1225 福懋油 101.20 107.41 178.36 170.76 177.53 1232 大統益 194.28 245.75 283.74 344.99 265.74 流動比率:流動資產/流動負債 101年計算過程: 泰山企業:3,540,065/ 2,457,590=144.04 福壽實業:3,812,452/ 1,379,562=276.35 福懋油:3,669,226/ 2,066,796=177.53 大統益:3,688,074/ 1,387,821=265.74 定義:衡量企業應付日常營運上所需的現金需求。其比率愈高,代表企業的應變能力愈強,即短期償債能力愈好,

35

分析: 經圖表所得知,福壽實業的流動比率比其他相比是最高的,而大統益在99年~100年贏過福壽實業的原因可能在於2010年6月7日的報導中提到,統一高達389.74億元的股本,就像頭大牛一樣,沒有外資銀彈拉抬,股價就動不了,股價漲跌全要看外資臉色,散戶作不了主,上週五統一收盤價33元排序,股價已落居食品股個股中第六名。 但依據圖表顯示,福壽實業的企業資產的變現能力最強,短期償債能力也最佳。

36

速動比率 定義:衡量企業極短期內償債能力。 此比率愈高,代表短期償債能力越好。(等於或大於100%才表示較佳)

公司代號 公司簡稱 97年 98年 99年 100年 101年 1218 泰山企業 53.21 144.26 108.60 96.96 75.26 1219 福壽實業 122.24 209.33 200.85 176.29 140.06 1225 福懋油 56.38 66.10 92.07 98.89 94.24 1232 大統益 78.08 110.36 141.50 151.94 99.68 速動比率= (現金及約當現金+分類為流動之金融資產+應收票據及帳款) 流動負債 101年計算過程: 泰山企業:(333, ,922+1,369,113)/ 2,457,590=75.26 福壽實業:(631,044+27,100+1,274,199)/ 1,379,562=140.06 福懋油:(120, ,345+1,810,477)/ 2,066,796=94.24 大統益:(428,540+21, )/ 1,387,821=99.68 定義:衡量企業極短期內償債能力。 此比率愈高,代表短期償債能力越好。(等於或大於100%才表示較佳)

流動負債. 101年計算過程: 泰山企業:(333, ,922+1,369,113)/ 2,457,590= 福壽實業:(631,044+27,100+1,274,199)/ 1,379,562= 福懋油:(120, ,345+1,810,477)/ 2,066,796= 大統益:(428,540+21, )/ 1,387,821= 定義:衡量企業極短期內償債能力。 此比率愈高,代表短期償債能力越好。(等於或大於100%才表示較佳)")

37

分析: 上圖表表示福壽實業比其他三家都高,代表著該企業在極短期內償債能力較佳。 97年至98年上升,依據2008年6月9日的報導顯示,國內肥料價格調漲後,有機肥料市場占有率約3成的福壽實業,近期也將調漲有機肥價格,平均漲幅約25%,單季營收約可增加2億元。調漲後下半年,獲利亦將呈現成長,使得福壽實業在速動比率上,高於其他三家。

38

負債比率 定義:負債總額佔資產總額的比重,比率愈高,表示公司舉債愈多,破產機率相對提高。 負債比率:負債總額/資產總額 101年計算過程:

公司代號 公司簡稱 97年 98年 99年 100年 101年 1218 泰山企業 0.60 0.52 0.56 0.54 0.59 1219 福壽實業 0.42 0.38 0.36 0.39 1225 福懋油 0.66 0.61 0.62 0.63 1232 大統益 0.34 0.29 0.27 0.23 0.32 負債比率:負債總額/資產總額 101年計算過程: 泰山企業:5,056,196/8,595,832=0.59 福壽實業:2,401,864/6,194,248=0.39 福懋油:4,280,082/ 6,803,966 = 0.63 大統益:1,403,241/4,407,381=0.32 定義:負債總額佔資產總額的比重,比率愈高,表示公司舉債愈多,破產機率相對提高。

39

分析: 此圖表顯示,福懋油的負債比率相當高,代表著公司舉債多,其所衍生的本金與利息負擔壓力會越大,光是償還本金與利息就可能將已賺來的利潤全部吃光,因此,福懋油破產機率相對會較高。 大統益的負債比率比其他3家低很多,主要原因大統益以自家公司的營收足以支付負債,不須再向外舉債。

40

財務槓桿比率 101年計算過程: 泰山企業:(5,056,196+3,539,636)/3,539,636=2.43

公司代號 公司簡稱 97年 98年 99年 100年 101年 1218 泰山企業 2.48 2.09 2.26 2.17 2.43 1219 福壽實業 1.72 1.62 1.55 1.64 1.63 1225 福懋油 2.95 2.62 2.56 2.70 1232 大統益 1.51 1.42 1.37 1.30 1.47 財務槓桿比率:(負債總額+股東權益總額)/股東權益總額 101年計算過程: 泰山企業:(5,056,196+3,539,636)/3,539,636=2.43 福壽實業:(2,401,864+3,792,384)/3,792,384=1.63 福懋油:(4,280,082+2,523,884)/2,523,884=2.70 大統益:(1,403,241+3,004,140)/3,004,140=1.47 定義:衡量企業運用財務槓桿的程度,其比率愈大,表示公司舉債的比重愈高。

/股東權益總額. 101年計算過程: 泰山企業:(5,056,196+3,539,636)/3,539,636=2.43. 福壽實業:(2,401,864+3,792,384)/3,792,384=1.63. 福懋油:(4,280,082+2,523,884)/2,523,884=2.70. 大統益:(1,403,241+3,004,140)/3,004,140=1.47. 定義:衡量企業運用財務槓桿的程度,其比率愈大,表示公司舉債的比重愈高。")

41

分析: 此圖可看出福懋油的財務槓桿比率最高,代表福懋油舉債的比重也愈高,相對來說財務風險也跟著提高。 而大統益的財務槓桿比率比其他3家來的低,代表大統益舉債比重較低,財務風險也相對來的低,可見大統益以自家公司的營收足以支付負債。

42

財務槓桿指數 財務槓桿指數:股東權益報酬率/總資產報酬率 101年計算過程: 泰山企業:5.70/2.08=2.74

公司代號 公司簡稱 97年 98年 99年 100年 101年 1218 泰山企業 1.75 1.73 1.70 1.64 2.74 1219 福壽實業 6.56 1.52 1.45 1.50 2.11 1225 福懋油 3.26 1.87 1.78 1.32 1.29 1232 大統益 1.37 1.30 1.24 1.28 財務槓桿指數:股東權益報酬率/總資產報酬率 101年計算過程: 泰山企業:5.70/2.08=2.74 福壽實業:1.48/0.70=2.11 福懋油:1.75/1.36=1.29 大統益:14.98/11.68=1.28 定義:衡量財務槓桿是否有助於提高股東財富。<1舉債不利,>1舉債有利。

43

分析: 此圖可看出4家的財務槓桿指數均為正數,代表都呈現正面良好跡象,財務槓桿比率均>1,表示4家的舉債均有利,但整體來看,大統益數值最低,表示大統益不需大量向銀行借款,自家公司的營收足以支付負債。 整體來看,福壽實業的財務槓桿指數高於其他3家,從此可判斷出福壽實業可提高股東財富最佳。

44

償債能力分析統計_Round-2勝者:福壽實業

公司 指標 泰山企業 1218 福壽實業 1219 福懋油 1225 大統益 1232 流動比率 速動比率 負債比率 財務槓桿比率 財務槓桿指數 統計 3 2 名次 1 4 勝 勝 勝 勝 勝

45

四、現金流量分析 Round-3 主講人:謝育婷

46

現金流量比率 定義:大於100%,表示今年的營業活動現金流量足以償付流動負債,流動性佳。 單位:%

公司代號 公司名稱 97年 98年 99年 100年 101年 1218 泰山企業 -13.68% 84.30% -5.57% -6.62% -19.13% 1219 福壽實業 -41.32% 90.62% -20.74% -22.48% -12.71% 1225 福懋油 -7.55% 29.29% -25.59% 3.54% -6.65% 1232 大統益 8.49% 76.98% 67.75% 79.95% 1.90% 現金流量比率=營業活動之境現金流量/流動負債 101年計算過程: 泰山企業: / =44.20% 福壽實業: / =-12.71% 福懋油:-137,383/2,066,796=-6.65% 大統益:26,315/1,387,821=1.90% 定義:大於100%,表示今年的營業活動現金流量足以償付流動負債,流動性佳。

47

分析: 經由圖表的得知,大統益的平均數值比其他三家高出許多,另三家在99年會迅速下跌的原因可能是2010年11月15日的報導提到黃豆、小麥、玉米等原物料居高不下,以國際黃豆期貨目前報價為例,近1個月漲幅約17%,推升國內原料價格續揚,18公升桶裝沙拉油價已漲到每桶780元並上看800元,近期密切關注國際行情,不排除持續漲價,第4季業績看漲。 大統益並無劇烈降低,在2010年10月27日的報導中,油脂廠大統益前3季稅後5.37億元,每股純益3.36元年增18.3%,第3季每股純益1.36元季增30.76%,法人估全年每股純益可衝4.48元,勝去年的3.67元。 圖表顯示大統益的現金流量比率的償付流動負債能力好,且流動性佳。

48

現金流量允當比率 定義:大於100%,表示只靠公司自行創造的內部資金,即可維持營運所需並發放現金股息,無需向外舉債或現金增資。 單位:%

公司代號 公司名稱 97年 98年 99年 100年 101年 1218 泰山企業 -2.03% 37.68% 13.7% 14.06% -11.81% 1219 福壽實業 -1.94% 91.32% 30.97% -8.41% 9.67% 1225 福懋油 34.63% 70.98% 60.49% 81.92% -0.19% 1232 大統益 69.49% 69.68% 87.94% 84.01% 15.07% 現金流量允當比率=最近5年度營業活動淨現金流量/最近5年度資本支出+存貨增加額+現金股利 101年計算過程: 泰山企業: -101,249/857,315=-11.81% 福壽實業: -247,086/255,518=9.67 福懋油:-41,363/22,144,501=-0.19% 大統益:-2,445,377/16,223,569=15.07% 定義:大於100%,表示只靠公司自行創造的內部資金,即可維持營運所需並發放現金股息,無需向外舉債或現金增資。

49

分析: 依上圖表得知,4家在101年劇烈的下降,可能是因為在2012年06月02日的報導中提到,因天氣好收成佳、美元走強,國際玉米、小麥、黃豆價格續跌,在黃豆價跌、時序進入油脂淡季下,業務用18公升桶裝沙拉油報價跌至820~810元,法人估,大成(1210)、泰山(1218)、福壽(1219)、福懋油(1225)、大統益(1232)等油脂廠第2季營收受衝擊。 油脂盤商表示,據美國農業部報告,由於天氣、水氣都對農作物有利,黃豆種植面積達76%,玉米達96%,使黃豆、玉米價格崩跌,玉米近10日報價跌7%,小麥也在短短3天內跌掉6%,福壽主管表示,黃小玉價格不好,油脂售價也跟著下滑。 但整體趨勢來看,大統益以壓倒性勝利,表示大統益企業資金自給率高,企業發展能力強。

、泰山(1218)、福壽(1219)、福懋油(1225)、大統益(1232)等油脂廠第2季營收受衝擊。 油脂盤商表示,據美國農業部報告,由於天氣、水氣都對農作物有利,黃豆種植面積達76%,玉米達96%,使黃豆、玉米價格崩跌,玉米近10日報價跌7%,小麥也在短短3天內跌掉6%,福壽主管表示,黃小玉價格不好,油脂售價也跟著下滑。 但整體趨勢來看,大統益以壓倒性勝利,表示大統益企業資金自給率高,企業發展能力強。")

50

現金再投資比率 單位:% 公司代號 公司名稱 97年 98年 99年 100年 101年 1218 泰山企業 -7.76% 11.64% -3.87% -0.25% -7.2% 1219 福壽實業 -9.65% 14.38% -3.97% -6.95% 2.25% 1225 福懋油 -9.82% 28.00% -13.35% 0.05% -5.71% 1232 大統益 % 407.80% 163.69% % 235.82% 現金再投資比率=(營業活動淨現金流量 - 現金股利)/(固定資產毛額 + 無形資產+長期投資 + 其他資產 + 淨營運資金) 101年計算過程: 泰山企業:-470,066/652,869=-7.2 福壽實業:-175,348/7,793,244=2.25 福懋油:-191,953/3,359,048=-5.71% 大統益:-453,610/-192,355=235.82% 定義:衡量公司可以保留多少營業活動現金流量進行再投資,現金再投資比率愈大則表示公司可運用於資產更新或擴充的現金愈充裕,成長潛力愈大;若分子為負,則現金再投資比率為負數。

/(固定資產毛額 + 無形資產+長期投資 + 其他資產 + 淨營運資金) 101年計算過程: 泰山企業:-470,066/652,869=-7.2. 福壽實業:-175,348/7,793,244=2.25. 福懋油:-191,953/3,359,048=-5.71% 大統益:-453,610/-192,355=235.82% 定義:衡量公司可以保留多少營業活動現金流量進行再投資,現金再投資比率愈大則表示公司可運用於資產更新或擴充的現金愈充裕,成長潛力愈大;若分子為負,則現金再投資比率為負數。")

51

分析: 經圖表得知,大統益的數值比率起伏很大,從99年~100年間跌落為負值的情形,在2010年08月20日的報導提到,大統益昨公告半年報,上半年營收69.71億元,年增4%,但稅後純益3.19億元,每股純益僅2元,年減14.9%,受原料上漲侵蝕獲利,獲利不如預期。 大統益在100年~101年間又回升,整體呈面來看,大統益與其他三家相較之下的競爭,以壓倒性致勝,代表大統益可用於再投資在各項資產的現金愈多,企業再投資能力強,且運用資產更新或擴充的現金愈充裕。

52

現金利息保障倍數 單位:倍 公司代號 公司名稱 97年 98年 99年 100年 101年 1218 泰山企業 -7.03 0.87 5.08 -1.7 -20.19 1219 福壽實業 -16.5 22.3 36.2 -14.34 -23.41 1225 福懋油 2.14 14.17 -6.59 2.49 -0.97 1232 大統益 11.41 123.09 215.38 172.01 25.7 現金利息保障倍數(營業活動淨現金流量 +所得稅費用+利息費用)/利息費用 101年計算過程: 泰山企業:-459,385/ 16,075=-20.19 福壽實業:-151,545/4,654=-23.41 福懋油:-63,293/ 64,931=-0.97 大統益:144,297/ 5,614=25.7 定義:衡量公司支付利息費用之能力,若現金利息保障倍數愈高,代表公司短期償債能力愈佳;若<1,除非公司具有良好的短期資金調度能力,否則就代表無法按時付息的違約風險較高。

/利息費用. 101年計算過程: 泰山企業:-459,385/ 16,075= 福壽實業:-151,545/4,654= 福懋油:-63,293/ 64,931= 大統益:144,297/ 5,614=25.7. 定義:衡量公司支付利息費用之能力,若現金利息保障倍數愈高,代表公司短期償債能力愈佳;若<1,除非公司具有良好的短期資金調度能力,否則就代表無法按時付息的違約風險較高。")

53

分析: 圖表得知,除大統益,其他三家的數值都相當平穩,但一直處於0~負值之間,至於大統益從100年~101年下跌的原因可能是2011年04月06日的報導中,法人分析,隨供給大增,本季18公升裝業務用沙拉油報價恐跌,恐壓縮大統益、福懋油等油脂廠獲利。 食用油廠主管說:「這是近10年國內首見黃豆榨油新廠,供給量大增影響下,沙拉油價格恐有一番競爭,第2季報價看跌。」大統益前2月營收25.58億元,年增8.99%,法人估第1季業績上看38億元,第2季競爭者加入,僅勉強與首季相當。 大統益的現金利息保障倍數都比其他三家高出許多,表示該公司的短期償債能力佳。

54

現金流量分析_Round-3勝者:大統益 勝 勝 勝 勝 公司 指標 泰山企業 1218 福壽實業 1219 福懋油 1225 大統益

1232 現金流量比率 現金流量允當比率 現金再投資比率 現金利息保障倍數 統計 4 名次 3 2 1 勝 勝 勝 勝

55

五、獲利能力分析 盈餘品質分析 Round-4 主講人:蔡姈真

56

盈餘品質分析—存貨 定義:>0代表存貨可能控管不當。 EX:囤積存貨或惡意製造假財報。 公司代號 公司簡稱 97年 98年 99年 100年

101年 1218 泰山企業 0.39 -0.47 -0.07 0.12 0.22 1219 福壽實業 0.49 -0.23 0.03 0.14 1225 福懋油 0.35 -0.13 0.27 -0.22 -0.12 1232 大統益 0.82 0.31 -0.24 0.13 存貨=存貨-營業收入淨額 =(本年金額-前兩年平均金額)/前兩年平均金額。 為增加率或成長率 101年計算過程: 泰山企業:0.33-0.11=0.22 福壽實業:0.25-0.03=0.22 福懋油:0.08-0.20=-0.12 大統益:0.46-0.07=0.39 定義:>0代表存貨可能控管不當。 EX:囤積存貨或惡意製造假財報。

/前兩年平均金額。 為增加率或成長率. 101年計算過程: 泰山企業:0.33-0.11=0.22. 福壽實業:0.25-0.03=0.22. 福懋油:0.08-0.20= 大統益:0.46-0.07=0.39. 定義:>0代表存貨可能控管不當。 EX:囤積存貨或惡意製造假財報。")

57

分析:在存貨這方面,整體來說97皆大於0,表示該年的存貨控管不當。其中,大統益存貨的數值呈現最高,起因於97年大統益的存貨雖然屬於流動資產,但期末存貨太高,同時代表今年營收下滑,以至於存貨賣不出去。而四家公司101年的存貨皆暴增,是因為101/11/16的報導中提到食品雖然受到黑心油事件衝擊,但第4季依舊是年節的採購旺季,餐廳、食品加工廠持續下訂單,但福懋油的存貨增幅仍可呈現負值,因此,福懋油的在存貨的控管上表現最佳。

58

盈餘品質分析—應收帳款 定義:>0代表公司已放寬應收帳款政策刺激銷售或催收應收帳款的成效不佳。亦即很多應收帳款未收回。

公司代號 公司簡稱 97年 98年 99年 100年 101年 1218 泰山企業 -0.12 -0.03 0.07 -0.01 1219 福壽實業 -0.20 -0.05 0.15 0.06 0.03 1225 福懋油 -0.27 -0.11 0.08 -0.08 1232 大統益 -0.30 0.11 -0.07 應收帳款=應收帳款-營業收入淨額 =(本年金額-前兩年平均金額)/前兩年平均金額。 為增加率或成長率 101年計算過程: 泰山企業:0.08-0.11=-0.03 福壽實業:0.06-0.03=0.03 福懋油:0.11-0.20=-0.08 大統益:0.00-0.07=-0.07 定義:>0代表公司已放寬應收帳款政策刺激銷售或催收應收帳款的成效不佳。亦即很多應收帳款未收回。

/前兩年平均金額。 為增加率或成長率. 101年計算過程: 泰山企業:0.08-0.11= 福壽實業:0.06-0.03=0.03. 福懋油:0.11-0.20= 大統益:0.00-0.07= 定義:>0代表公司已放寬應收帳款政策刺激銷售或催收應收帳款的成效不佳。亦即很多應收帳款未收回。")

59

分析:由圖表可觀察出97、98年的數值皆小於0,但往後幾年卻呈現負值,表示公司施行的應收帳款政策不佳,導致應收帳款無法回收。整體來說福懋油在應收帳款的表現上比其他家廠商來的好,經由2012年報導指出,福懋油油脂事業承認當初為省成本而混油,有時船期搭不上,油脂同業間會互相調貨。得知大統有混油後,福懋就立即停用封存。第一時間沒有出來講清楚,是因福懋為股票上市公司,要考慮股東、員工及社會觀感。因得知原料來源出問題而立即封存,因此在銷售方面受到的影響不大。

60

盈餘品質分析—營業毛利 定義:>0代表營業成本可能控管不當。 營業毛利=營業收入淨額-營業毛利

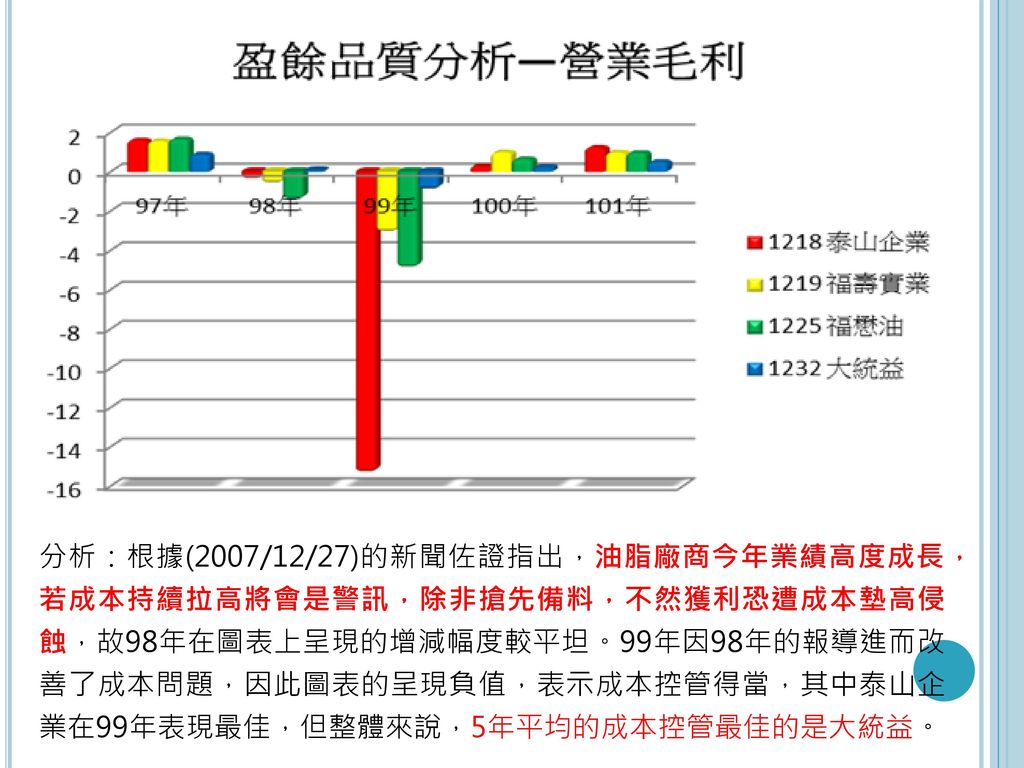

公司代號 公司簡稱 97年 98年 99年 100年 101年 1218 泰山企業 1.60 -0.38 -15.31 0.27 1.23 1219 福壽實業 1.56 -0.60 -3.07 0.99 0.98 1225 福懋油 1.66 -1.43 -4.89 0.65 0.97 1232 大統益 0.89 0.09 -0.93 0.23 0.51 營業毛利=營業收入淨額-營業毛利 =(本年金額-前兩年平均金額)/前兩年平均金額。 為增加率或成長率 101年計算過程: 泰山企業:0.11-(-1.12)=1.23 福壽實業:0.03-(-0.95)=0.98 福懋油:0.20-(-0.77)=0.97 大統益:0.07-(-0.44)=0.51 定義:>0代表營業成本可能控管不當。

/前兩年平均金額。 為增加率或成長率. 101年計算過程: 泰山企業:0.11-(-1.12)=1.23. 福壽實業:0.03-(-0.95)=0.98. 福懋油:0.20-(-0.77)=0.97. 大統益:0.07-(-0.44)=0.51. 定義:>0代表營業成本可能控管不當。")

61

分析:根據(2007/12/27)的新聞佐證指出,油脂廠商今年業績高度成長,若成本持續拉高將會是警訊,除非搶先備料,不然獲利恐遭成本墊高侵蝕,故98年在圖表上呈現的增減幅度較平坦。99年因98年的報導進而改善了成本問題,因此圖表的呈現負值,表示成本控管得當,其中泰山企業在99年表現最佳,但整體來說,5年平均的成本控管最佳的是大統益。

62

盈餘品質分析—銷管費用 定義:>0代表銷管費用可能控管不當。 (管銷費用太多) 銷管費用=銷管費用-營業收入淨額

公司代號 公司簡稱 97年 98年 99年 100年 101年 1218 泰山企業 -0.62 -0.33 0.08 0.00 1219 福壽實業 -0.25 -0.03 -0.12 -0.08 1225 福懋油 0.01 0.16 -0.46 0.17 0.06 1232 大統益 -0.10 -0.15 銷管費用=銷管費用-營業收入淨額 =(本年金額-前兩年平均金額)/前兩年平均金額。 為增加率或成長率 101年計算過程: 泰山企業:0.11-0.11=0.00 福壽實業:-0.05-0.03=-0.08 福懋油:0.26-0.20=0.06 大統益:-0.05-0.07=-0.12 定義:>0代表銷管費用可能控管不當。 (管銷費用太多)

/前兩年平均金額。 為增加率或成長率. 101年計算過程: 泰山企業:0.11-0.11=0.00. 福壽實業:-0.05-0.03= 福懋油:0.26-0.20=0.06. 大統益:-0.05-0.07= 定義:>0代表銷管費用可能控管不當。 (管銷費用太多)")

63

分析:泰山企業在銷管費用上的呈現較佳,據報導(2012/06/04)指出泰山一向以嚴苛標準控管油的品質,自1993年第一家榮獲食品業「國家品質獎」認證後,迄今獲獎無數,品質更3度蟬連讀者文摘「信譽品牌」金獎,口碑實至名歸!因為保有良好的信譽,更打出「少吃油不如吃好油」、「有認證品質有保證」的行銷手法,因此在此方面的成效較佳。

指出泰山一向以嚴苛標準控管油的品質,自1993年第一家榮獲食品業「國家品質獎」認證後,迄今獲獎無數,品質更3度蟬連讀者文摘「信譽品牌」金獎,口碑實至名歸!因為保有良好的信譽,更打出「少吃油不如吃好油」、「有認證品質有保證」的行銷手法,因此在此方面的成效較佳。")

64

盈餘品質分析—備抵呆帳 定義:>0代表公司提列備抵呆帳可能不足,存在美化財報之疑慮。亦即管理者企圖讓營收在帳面上呈現較佳的數值。

公司代號 公司簡稱 97年 98年 99年 100年 101年 1218 泰山企業 0.05 -0.06 -0.02 1.07 1.02 1219 福壽實業 1.22 1.03 -1.33 -0.31 1225 福懋油 1.18 1.51 1.91 0.85 1232 大統益 0.88 0.33 -14.16 0.78 備抵呆帳=營業收入淨額-備抵呆帳 =(本年金額-前兩年平均金額)/前兩年平均金額。 為增加率或成長率 101年計算過程: 泰山企業:0.11-(-0.91)=1.02 福壽實業:0.03-0.34=-0.31 福懋油:0.20-(-0.65)=0.85 大統益:0.07-(-0.71)=0.78 定義:>0代表公司提列備抵呆帳可能不足,存在美化財報之疑慮。亦即管理者企圖讓營收在帳面上呈現較佳的數值。

/前兩年平均金額。 為增加率或成長率. 101年計算過程: 泰山企業:0.11-(-0.91)=1.02. 福壽實業:0.03-0.34= 福懋油:0.20-(-0.65)=0.85. 大統益:0.07-(-0.71)=0.78. 定義:>0代表公司提列備抵呆帳可能不足,存在美化財報之疑慮。亦即管理者企圖讓營收在帳面上呈現較佳的數值。")

65

分析:整體來說福壽實業在這方面表現最佳,據報導(在企業通電子報第156期)指出由於福壽實業的產品非常的多,每個廠區的生產模式也不一樣,福壽實業考量開發的時間成本與效率最後選擇了鼎新的ERP系統,因應福壽實業的需求修改,現在每個月都能在8號以前結算出實際成本,並且兩年之後也導入電子表單系統,大幅提昇了管理者在產品成本狀況的掌握度,因備抵呆帳提列足夠,成本大幅降低,有助於營收在帳面上呈現較佳。

指出由於福壽實業的產品非常的多,每個廠區的生產模式也不一樣,福壽實業考量開發的時間成本與效率最後選擇了鼎新的ERP系統,因應福壽實業的需求修改,現在每個月都能在8號以前結算出實際成本,並且兩年之後也導入電子表單系統,大幅提昇了管理者在產品成本狀況的掌握度,因備抵呆帳提列足夠,成本大幅降低,有助於營收在帳面上呈現較佳。")

66

盈餘品質分析—研究發展費用 定義:>0代表公司投入研究發展的資源可能不足,將會影響公司未來的成長力即競爭力。

公司代號 公司簡稱 97年 98年 99年 100年 101年 1218 泰山企業 0.05 -0.07 -0.05 -0.33 -0.02 1219 福壽實業 -0.22 -0.30 -0.29 -0.48 -0.21 1225 福懋油 1232 大統益 0.02 -0.09 -0.35 -0.04 研究發展費用=同業研究發展費用-研究發展費用 =(本年金額-前兩年平均金額)/前兩年平均金額。 為增加率或成長率 101年計算過程: 泰山企業:(-0.02)-0=-0.02 福壽實業:(-0.02)-0.19=-0.21 福懋油:(-0.02)-0=-0.02 大統益:(-0.02)-0.02=-0.04 定義:>0代表公司投入研究發展的資源可能不足,將會影響公司未來的成長力即競爭力。

/前兩年平均金額。 為增加率或成長率. 101年計算過程: 泰山企業:(-0.02)-0= 福壽實業:(-0.02)-0.19= 福懋油:(-0.02)-0= 大統益:(-0.02)-0.02= 定義:>0代表公司投入研究發展的資源可能不足,將會影響公司未來的成長力即競爭力。")

67

分析:在圖表上的呈現福壽企業在研究發展費用上為四家之冠。報導(企業通電子報第156期)指出福壽實業為了提高競爭力,在管理方面特別重視成本的掌握以及庫存的控管。福壽企業當時比較了諸多國內外的系統廠商,甚至考慮過專案開發。最後考量開發的時間成本與效率最後選擇了鼎新的ERP系統,並且兩年之後也導入電子表單系統,才能在快速變化的經營環境中達到永續經營的目的。

指出福壽實業為了提高競爭力,在管理方面特別重視成本的掌握以及庫存的控管。福壽企業當時比較了諸多國內外的系統廠商,甚至考慮過專案開發。最後考量開發的時間成本與效率最後選擇了鼎新的ERP系統,並且兩年之後也導入電子表單系統,才能在快速變化的經營環境中達到永續經營的目的。")

68

盈餘品質分析—每人營收 定義:>0代表公司的人力資源運用效率可能不佳。 每人營收=(前期每人營收-本期每人營收)/前期每人營收

公司代號 公司簡稱 97年 98年 99年 100年 101年 1218 泰山企業 0.09 -0.02 -0.10 -0.01 0.02 1219 福壽實業 0.00 -0.03 0.13 -0.14 0.06 1225 福懋油 0.10 0.11 -0.18 1232 大統益 0.15 -0.17 -0.12 0.05 -0.11 每人營收=(前期每人營收-本期每人營收)/前期每人營收 101年計算過程: 泰山企業:(3,997-3,920)/3,997=0.02 福壽實業:(4,932-4,656)/4,932=0.06 福懋油:(12,378-14,073)/12,378=-0.14 大統益:(29,959-33,346)/29,959=-0.11 定義:>0代表公司的人力資源運用效率可能不佳。

/前期每人營收. 101年計算過程: 泰山企業:(3,997-3,920)/3,997=0.02. 福壽實業:(4,932-4,656)/4,932=0.06. 福懋油:(12,378-14,073)/12,378= 大統益:(29,959-33,346)/29,959= 定義:>0代表公司的人力資源運用效率可能不佳。")

69

分析:每人營收指評估每一位員工在衡量期間內所能創造的營業收入,大於0代表公司的人力資源運用效率可能不佳。四家公司的營業收入淨額差距不大,主要的差別是員工人數的多寡,進而造就每人營收相差甚遠。整體上福懋油的表現較佳,是因為福懋油的員工人數比其他家廠商來的多,在人員的配置得當、效率佳的情況下,造就福懋油的每人營收在圖表上為四家之冠。

70

盈餘品質分析_Round-4勝者:福懋油 勝 勝 勝 勝 勝 勝 勝 公司 指標 泰山企業 1218 福壽實業 1219 福懋油 1225

大統益 1232 存貨 應收帳款 營業毛利 銷管費用 備抵呆帳 研究發展費用 每人營收 統計 1 2 3 名次 勝 勝 勝 勝 勝 勝 勝

71

六、結論

72

勝負結果 勝 勝 勝 勝 公司 指標 泰山企業 1218 福壽實業 1219 福懋油 1225 大統益 1232 一、經營能力 二、償債能力

三、現金流量 四、獲利能力 盈餘品質分析 統計 1 2 名次 4 3 勝 勝 勝 勝

73

產業模範生-大統益 大統益在指標的分析上,整體的表現都較其他三家公司傑出,雖然這5年中發生食安風暴,導致退貨訂單增加,但在經營能力及現金流量分析中仍表現優異,因為大統益在資產的運用效率佳,懂得運用投資及讓財務上呆帳的發生的可能性降低,而總資產周轉率反映銷售能力強,造就營收高、管理水平良好;因此,企業對於外部融資的依存度愈低,保有其競爭性。但並不代表其他三家公司表現差勁,也許是外部因素造就數據上的表現不佳,相信改善營運品質等各項因素,就能提高企業的整體形象。

74

七、個人心得

75

心得 —顏君憲 我覺得參與這次的財報分析對我非常有用處, 每次看財經新聞或是雜誌的時候,在說分析公 司的時候都聽不大懂。 在這次製作完報告之後才曉得,每種行業的會 計科目比重都不一樣,想是建築業的存貨相當 高,但這是因為有建材的問題;相反的看食品 業,存貨就不那麼重。 所以看獲利能力等等必須要類似行業還比較才 有意義,也同時得知:高獲利高風險、低獲利 低風險的道理存在。

76

心得 —顏瑋良 參與這次的製作報告,讓我對投資更加有興趣, 不論是在尋找各產業,或是比較競爭對手時, 更深一步地去比較,在還沒學會之前會認為存 貨少的公司,就是代表銷售好,但其實並不一 定每個數據都代表著一樣的意思,就例如建築 業存貨都是偏高的,但並不代表他們不賺錢, 然而每個公司的新聞也都可能會影響消費者的 投資意願,也會間接的影響公司的營運,讓我 聊解投資有賺有賠,沒有穩賺不賠的生意

77

心得 —呂芸鳳 在這學期的財報分析課程裡,感覺是一門很難的課程,但 透過老師細心講解財報概念,我慢慢了解該如何看公司的 財報,並加以分析,來分辨該公司是否好壞,這對我們學 商業相關的人來說,是應該具備的基本能力,所以,在這 門課程讓我學到了不少專業知識。 在課堂上,老師以分組報告的形式,讓每組分析不同產業 的公司報表,我覺得這樣的方式很好,可以讓我們從找資 料到分析財報的所有過程,都親自操作,這讓我們能學到 更多東西,而不是單單只是上課和考試。而且,老師批改 每組報告都會指出每組優缺點,並希望我們能修改到最好, 這是老師很貼心的地方,讓我們知道自己優缺點在哪,而 我們也會盡全力去修改它,看著每次報告越來越進步,自 己都有忍不住的喜悅及成就感呢!

78

心得 — 謝育婷 剛開始會選這門課是因為有點興趣,才會選擇這堂選修課程,經老師的教學方式看的出來有精心設計過,教學課程相當完善,重點分析講解詳細明白又清楚,經由一學期的學習,讓我對財務報表有基礎的概念,對判斷一家公司的好壞也能加以分析,做出準確的判斷。 在與團隊做報表時,「分工合作」是我認為最重要的一環,完善的分配工作內容,才能使一份報告呈現出完整的內容,而且看到我們的報告一次比一次又更加進步,就會有很大的成就感,覺得之前的辛苦都沒有白費,一切心血的付出都很值得。

79

心得 — 蔡姈真 經由一學期的財務報表分析課程,讓我更加了解到企業營運的好壞該如何衡量,其中也學習到許多分析如:營運品質分析、長期趨勢分析等各種分析。這些分析中有各別的指標,有助於我們去評估企業的經營成效、決策手法及永續經營的理念。因應分析求證更準確,會在網路上搜尋企業的新聞佐證,間接也讓我增長了一些知識和彙整資料的能力;然而與組員一同合作齊心完成的報告,在過程中我領會到溝通的技巧、規劃報告的進度、分析的技巧、分工合作的重要性等。雖然過程中PPT不斷地修改,有時與組員討論問題未得到解答,但為了呈現一份完整的報告,最終還是會絞盡腦汁的想出方法來解決,間接也讓我學習到許多寶貴的東西。

80

八、資料來源

81

資料來源 一、會計科目數值搜尋來源 公開資訊觀測站 台灣經濟新報(TEJ) 財報狗 二、新聞佐證來源 蘋果日報 自立晚報 自由晚報

財報狗 二、新聞佐證來源 蘋果日報 自立晚報 自由晚報")

82

THE END

Similar presentations

前超額學校 ( 含移撥超額 ) 備文函報縣府教 育處輔導介聘教師名單 2 、 5/7( 三 ) 超額教師積分審查( 9 : 00-12 : 00 、 13 : 00-16 : 00 )。 3.>")

主讲人:孟蒙 课程名称:《会计基础与实训》 课程编码: 41149 服务专业:工商企业管理(企业 财务方向) 主讲人:孟蒙.>")

土地開墾和農業發展 1.漢人移民的遷徙與拓墾 (1)遷徙 A.居住區 a.泉州人最多:沿海>")