Download presentation

Presentation is loading. Please wait.

1

开放经济条件下的中国利率政策 推进企业债券利率形成机制市场化 中国人民银行货币政策司 郭建伟

2

一、 中国利率市场化急需构建市场基准利率体系

1、进一步推进利率市场化缺乏市场基准利率体系 2、企业债券利率市场化的有益探索

3

1、进一步推进利率市场化缺乏市场基准利率体系

利率市场化历程(1996年放开同业拆借利率;1997—1998放开银行间债券市场利率 [国债于1996年由财政部在证券交易所市场采取利率招标(收益率招标)划款期招标等多种方式开始了债券利率市场化。1997年6月5日银行间债券回购利率和现券交易价格同步放开。1998年9月国家开发银行、中国进出口银行金融债券利率实现了市场化。1999年财政部首次在银行间债券市场实现国债利率市场化发行。] ;2000年9月20日放开外币利率(小额外币存款除外);2004年10月29日实现了存款利率管上限、贷款利率管下限) 放开的市场利率没有形成基准利率体系(货币市场利率体系缺乏基准利率体系,资本市场缺乏基准利率体系) 我国货币市场现行交易利率不具备短期基准利率体系的条件 我国资本市场现行国债收益率曲线不同意也影响其基准性

划款期招标等多种方式开始了债券利率市场化。1997年6月5日银行间债券回购利率和现券交易价格同步放开。1998年9月国家开发银行、中国进出口银行金融债券利率实现了市场化。1999年财政部首次在银行间债券市场实现国债利率市场化发行。] ;2000年9月20日放开外币利率(小额外币存款除外);2004年10月29日实现了存款利率管上限、贷款利率管下限) 放开的市场利率没有形成基准利率体系(货币市场利率体系缺乏基准利率体系,资本市场缺乏基准利率体系) 我国货币市场现行交易利率不具备短期基准利率体系的条件. 我国资本市场现行国债收益率曲线不同意也影响其基准性.")

4

我国货币市场现行交易利率不具备短期基准利率体系的条件

从目前货币市场各拆借利率和回购利率的历史变化情况看,都不具备作为基准利率体系的条件: 1、利率体系不完整(目前,拆借和回购交易主要集中于1天和7天二个品种,其他品种很少成交,使得拆借、回购利率体系不完整,无法指导其他期限档次的利率定价和交易 ) 2、利率数据不连续(虽然7天拆借、1天和7天期回购利率,因无交易的断点较少,具有一定的基准性质,但其他利率品种的交易经常出现无交易的问题,并且随着利率期限延长而断点增多。 ) 3、利率传导不畅通(实证分析表明具有代表性的7天拆借交易利率、1天和7天回购交易利率,与其利率体系内部的其他利率缺乏稳定的相关性,不具备联动性特征 ) 4、不能同时具备国际市场基准利率体系的五性特点 (稳定性、独立性、最低风险性、联动性、权威性)

2、利率数据不连续(虽然7天拆借、1天和7天期回购利率,因无交易的断点较少,具有一定的基准性质,但其他利率品种的交易经常出现无交易的问题,并且随着利率期限延长而断点增多。 ) 3、利率传导不畅通(实证分析表明具有代表性的7天拆借交易利率、1天和7天回购交易利率,与其利率体系内部的其他利率缺乏稳定的相关性,不具备联动性特征 ) 4、不能同时具备国际市场基准利率体系的五性特点 (稳定性、独立性、最低风险性、联动性、权威性)")

5

我国国债收益率曲线不完善 国债天生应是中长期利率基准。(由于国债的信用度高,发行量大,流动性好,变现能力强,其产品期限结构较为合理,大多数国家将国债收益率曲线作为零风险收益率曲线) 目前我国的国债收益率曲线初步形成,但还存在一定缺陷(一是国债交易在银行间和交易所两个市场,存在两套价格体系。交易所市场具有连续的交易数据,易于跟踪;银行间市场交易量比较大,具有流动性的优势。尽管两个市场的联动性有较大的提高,但依然存在一定差异。这种市场的分割使我国目前存在两条形状各异的国债收益率曲线。二是国债期限主要是中长期,缺乏短期品种,关键品种未形成滚动发行,还不是完整的基准收益率曲线。三是在利率形成机制方面,国债发行更多地关注发债成本,缺乏与货币政策的配合。因此国债收益率曲线还不能很好地为各个金融市场运作和各类金融产品定价提供有效的利率基准)

")

6

银行间市场与交易所市场国债收益率曲线对比

银行间国债收益率 交易所国债收益率

7

2、企业债券利率市场化的有益探索 探索企业债券利率市场化(自1999年三峡债券开始发行1一年期存款利率+1.75个百分点的浮动利率以来,先后创新了云南98二期公路建设债券附投资人可选择权的固定利率、固定利率和浮动利率按年付息、附发行人可选择权的浮动利率、浮动保底利率、B-2W为基准的浮动利率、在利率区间内通过簿记建档形成票面利率等多种方式) 企业债券利率形成机制不合理 短期融资券的定价机制需要基准利率来完善其形成机制。 中长期企业债券的发行利率定价机制不合理。(当前的金融市场环境已发生了巨大的变化,《企业债券管理条例》框架下的发行利率形成机制已经不适应当前的企业债券发展:一是由于近年发行的企业债券大多为中长期品种,没有相应期限的储蓄利率档次作为基准,同时也不应将储蓄存款利率作为中长期企业债的定价基准;二是利率上限的规定没有严格的科学依据,利率上限与市场利率脱节;三是大部分债券由银行进行担保,不能体现发行人的风险溢价;四是发行审批制与市场化改革方向不符,不能体现市场的真实需求。同时,在目前市场收益率较低的情况下,长期利率短期化的趋势较为明显,从而加大了债券发行的市场风险,降低资源配置的效率)

企业债券利率形成机制不合理. 短期融资券的定价机制需要基准利率来完善其形成机制。 中长期企业债券的发行利率定价机制不合理。(当前的金融市场环境已发生了巨大的变化,《企业债券管理条例》框架下的发行利率形成机制已经不适应当前的企业债券发展:一是由于近年发行的企业债券大多为中长期品种,没有相应期限的储蓄利率档次作为基准,同时也不应将储蓄存款利率作为中长期企业债的定价基准;二是利率上限的规定没有严格的科学依据,利率上限与市场利率脱节;三是大部分债券由银行进行担保,不能体现发行人的风险溢价;四是发行审批制与市场化改革方向不符,不能体现市场的真实需求。同时,在目前市场收益率较低的情况下,长期利率短期化的趋势较为明显,从而加大了债券发行的市场风险,降低资源配置的效率)")

8

二、 国际市场基准利率构建经验 1、国际主要基准利率的基本特征 2、国际主要基准利率的报价行特征 3、国际主要基准利率的报价行构成

4、国际主要基准利率与交易利率比较

9

1、国际主要基准利率的基本特征 主要基准利率都是通过报价制形成

同时具备独立性、零风险性、联动性、稳定性和权威性五大特征。独立性是指不易被人为因素操纵;零风险性是指完全反映市场供求状况,不包括风险溢价和其他加价因素;联动性是指在所有利率体系中最能够灵敏反映货币政策变化,并带动其他市场利率变化;稳定性是指能够在货币市场长期存在,具有生命力;权威性是指由权威机构定期公布并为市场公认且高度透明。 主要基准利率都是一个由隔夜至1年各期限档次组成的完整曲线

10

Libor美元体系分布走势图

11

2、国际主要基准利率的报价行特征 报价银行团由信用等级较高、交易规模较大、定价能力较强的一流银行组成。由银行业协会和货币市场顾问小组考核确定,成员数量相对稳定。Euribor报价行有49家; Libor不同币种报价行数量不同,如美元16家、英镑16家、加元12家、欧元16家;Tibor报价行15家等;

12

主要国际基准利率选择报价银行团成员的标准

Libor 市场交易规模(Scale of activity in London market)、声誉(reputation)、专业能力(Perceived expertise in currency concerned)、信用等级(Giving due consideration to credit standing) Euribor 欧元货币市场的活跃主体(Active player in euro money market,handle good volumes in euro-interest rate related instruments) ;考察表内的短期存贷款、货币市场票据、正或逆回购项目,以及表外涉及欧元衍生、外汇掉期等项目、披露信息,对央行按季通报数据(Disclose all relevant information on the items considered for the selection in the quarterly figures notified to the national central banks/European Central Bank);一流信用等级、代表国家的水平、卓越的声誉(First class credit standing,high ethical standards and enjoying an excellent reputation) Tibor 市场交易量大小(日本无担保短期拆借市场中的交易余额)、信誉度的高低、日元资产余额多少、出示利率的持续性和业务品种的多样性 Hibor 在港元市场上的业务规模、银行信誉、信贷评级

、声誉(reputation)、专业能力(Perceived expertise in currency concerned)、信用等级(Giving due consideration to credit standing) Euribor. 欧元货币市场的活跃主体(Active player in euro money market,handle good volumes in euro-interest rate related instruments) ;考察表内的短期存贷款、货币市场票据、正或逆回购项目,以及表外涉及欧元衍生、外汇掉期等项目、披露信息,对央行按季通报数据(Disclose all relevant information on the items considered for the selection in the quarterly figures notified to the national central banks/European Central Bank);一流信用等级、代表国家的水平、卓越的声誉(First class credit standing,high ethical standards and enjoying an excellent reputation) Tibor. 市场交易量大小(日本无担保短期拆借市场中的交易余额)、信誉度的高低、日元资产余额多少、出示利率的持续性和业务品种的多样性. Hibor. 在港元市场上的业务规模、银行信誉、信贷评级")

13

3、国际主要基准利率报价银行名单 美元Libor报价行(16家)

美洲银行 巴克莱银行 花旗银行 德意志银行 瑞士信贷第一波士顿 汇丰银行 摩根大通银行 劳合银行 加拿大皇家银行 日本三菱银行 苏格兰皇家银行 瑞士银行 西德意志信贷银行 荷兰拉博银行 哈利法克斯苏格兰银行 日本农林中央银行 英镑Libor报价行(16家) 英国阿比国民银行 美洲银行 巴克兰银行 花旗银行 德意志银行 汇丰银行 摩根大通银行 劳合银行 加拿大皇家银行 日本三菱银行 苏格兰皇家银行 瑞士银行 西德意志信贷银行 巴黎银行 荷兰拉博银行 哈利法克斯苏格兰银行 Euribor报价行(49家) 德累斯登银行 巴登符腾堡州银行 巴伐利亚州银行 北德意志州银行 德国商业银行 德意志银行 法国东方汇理银行 法国巴黎银行 法国商业信贷银行 法国外贸银行 法国兴业银行 圣保罗意米银行 意大利国民劳动银行 意大利联合银行 西亚那银行 意大利联合信贷银行 荷兰合作银行 荷兰商业银行 北欧投资银行 萨瓦德尔银行 西班牙对外银行 花旗银行 奥地利中央合作银行 奥地利储蓄银行 葡萄牙储蓄总航 比利时商业与储蓄银行 富通银行 三菱银行 摩根大通 巴克莱银行等 Hibor报价行(20家) 中银香港 汇丰银行 渣打银行 交通银行 东亚银行 大新银行 星展银行 恒生银行 上海商业银行 荷兰银行 三菱银行 法国巴黎银行 法国东方汇理银行 花旗银行 德意志银行 摩根大通银行 澳洲银行 苏格兰皇家银行 I日商瑞穗实业银行

英国阿比国民银行 美洲银行 巴克兰银行 花旗银行 德意志银行 汇丰银行 摩根大通银行 劳合银行 加拿大皇家银行 日本三菱银行 苏格兰皇家银行 瑞士银行 西德意志信贷银行 巴黎银行 荷兰拉博银行 哈利法克斯苏格兰银行. Euribor报价行(49家) 德累斯登银行 巴登符腾堡州银行 巴伐利亚州银行 北德意志州银行 德国商业银行 德意志银行 法国东方汇理银行 法国巴黎银行 法国商业信贷银行 法国外贸银行 法国兴业银行 圣保罗意米银行 意大利国民劳动银行 意大利联合银行 西亚那银行 意大利联合信贷银行 荷兰合作银行 荷兰商业银行 北欧投资银行 萨瓦德尔银行 西班牙对外银行 花旗银行 奥地利中央合作银行 奥地利储蓄银行 葡萄牙储蓄总航 比利时商业与储蓄银行 富通银行 三菱银行 摩根大通 巴克莱银行等. Hibor报价行(20家) 中银香港 汇丰银行 渣打银行 交通银行 东亚银行 大新银行 星展银行 恒生银行 上海商业银行 荷兰银行 三菱银行 法国巴黎银行 法国东方汇理银行 花旗银行 德意志银行 摩根大通银行 澳洲银行 苏格兰皇家银行 I日商瑞穗实业银行.")

14

4、国际主要基准利率与交易利率比较 1周美元的LIBOR和美国回购利率比较

15

1月美元的LIBOR和美国回购利率比较

16

三、中国开放转轨过程中的双轨制利率政策 利率双轨制特征:

17

四、构建上海银行间同业拆放利率Shibor(Shanghai Interbank Offer Rate)

Shibor是中国货币市场基准利率( Shibor是由信用等级较高的16家银行自主报出的人民币同业拆出利率计算确定的算术平均利率,是单利、无担保、批发性利率,每天11:30发布; Shibor是基于市场情况的报价,是报价行当日货币市场交易利率的定价基准; Shibor包括隔夜、1周、2周、1个月、3个月、6个月、9个月及1年八个必报品种和3周、2个月、4个月、5个月、7个月、8个月、10个月、11个月八个选报品种; Shibor是年利率(%,Act/360,T+0),保留4位小数。

,保留4位小数。")

18

Shibor报价银行、指定发布人、工作小组

报价行选择标准(具有公开市场一级交易商资格或外汇市场做市商资格、是人民币货币市场交易的活跃主体、信用等级一流并享有较高声誉、建立了内部收益率曲线和内部转移定价机制、通过中国货币市场基准利率网( 报价行名单(工行、农行、中行、建行、交行、招行、中信、兴业、浦发、光大、北京银行、上海银行、南京商业银行、汇丰、渣打、德意志) 指定发布人------全国银行间同业拆借中心行(提供技术平台、按时公布SHBIOR、监督管理、维护基准利率网,为全球提供基准利率信息等) SHIBOR工作小组(中国人民银行牵头成立中国货币市场基准利率工作小组,负责监督报价利率运行、报价行与指定发布人的报价行为,监督落实SHIBOR实施准则的实施、定期召开会议考评报价行的报价质量)

指定发布人------全国银行间同业拆借中心行(提供技术平台、按时公布SHBIOR、监督管理、维护基准利率网,为全球提供基准利率信息等) SHIBOR工作小组(中国人民银行牵头成立中国货币市场基准利率工作小组,负责监督报价利率运行、报价行与指定发布人的报价行为,监督落实SHIBOR实施准则的实施、定期召开会议考评报价行的报价质量)")

24

五、Shibor可以作为货币市场流动性的有效衡量指标

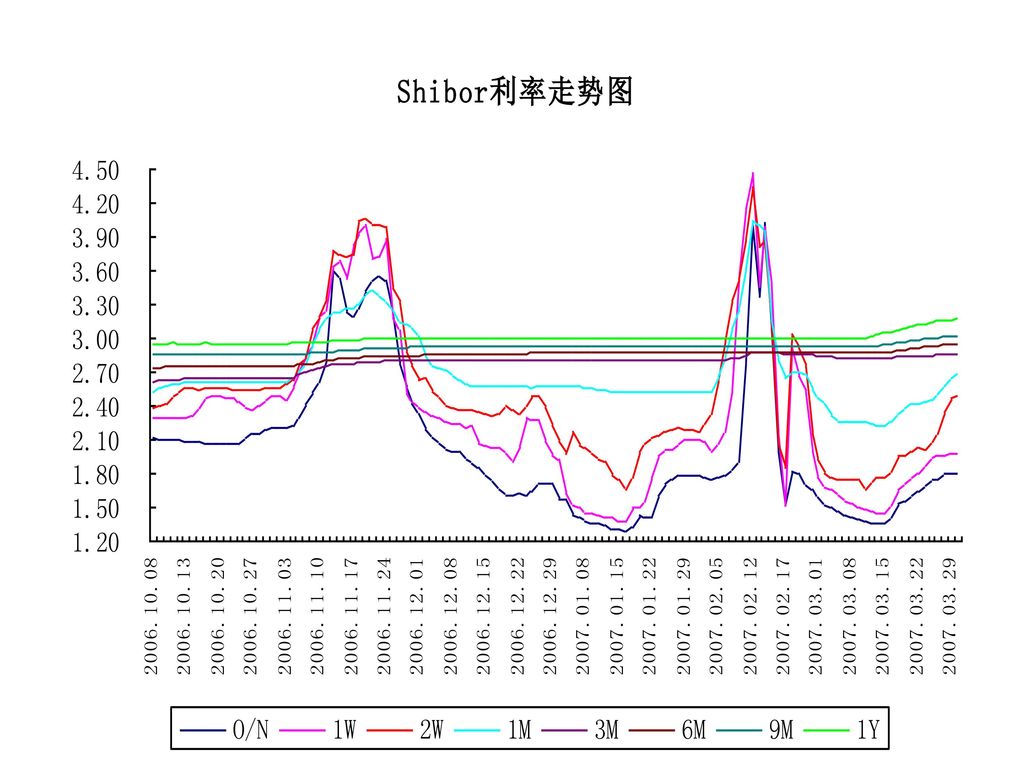

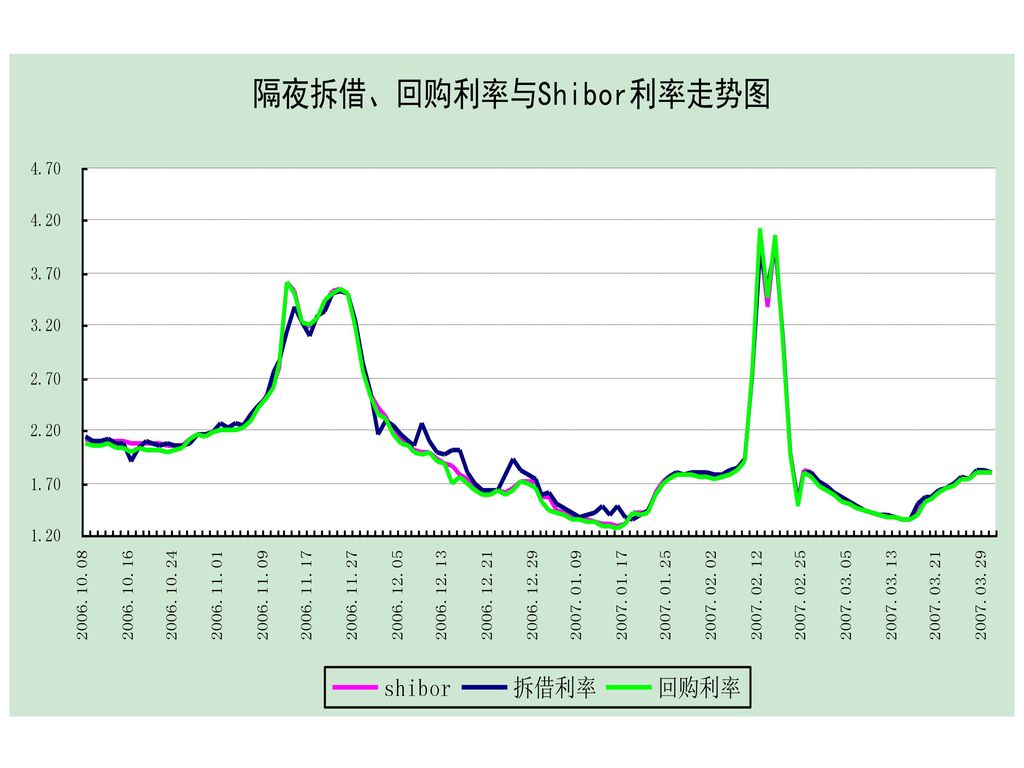

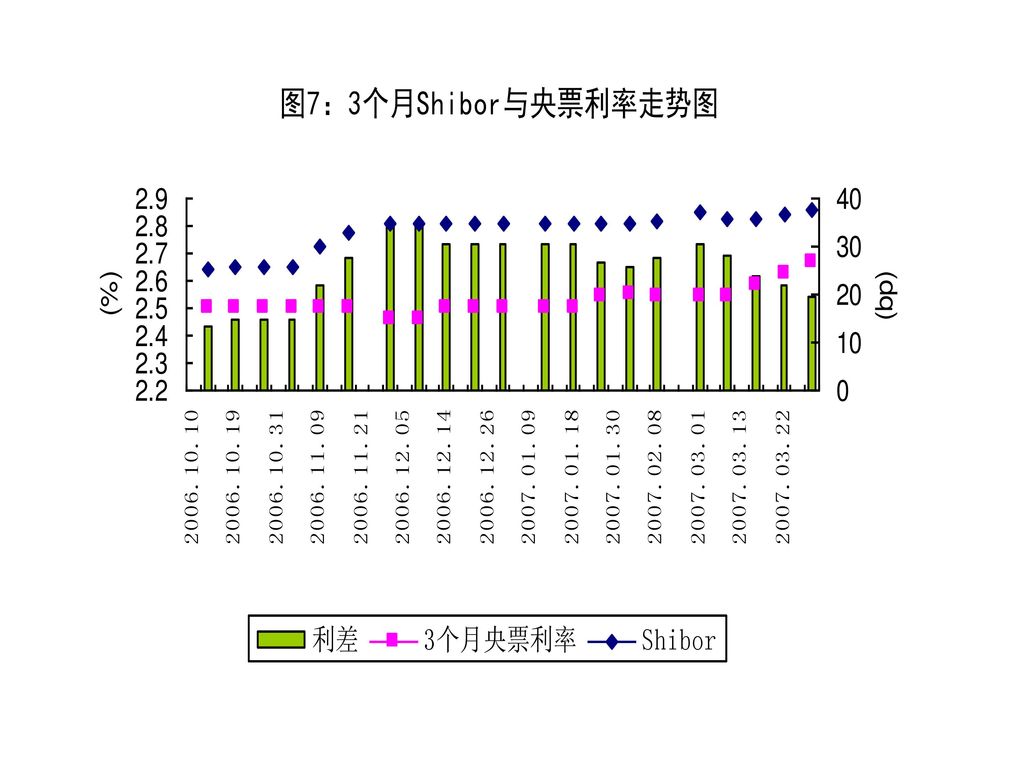

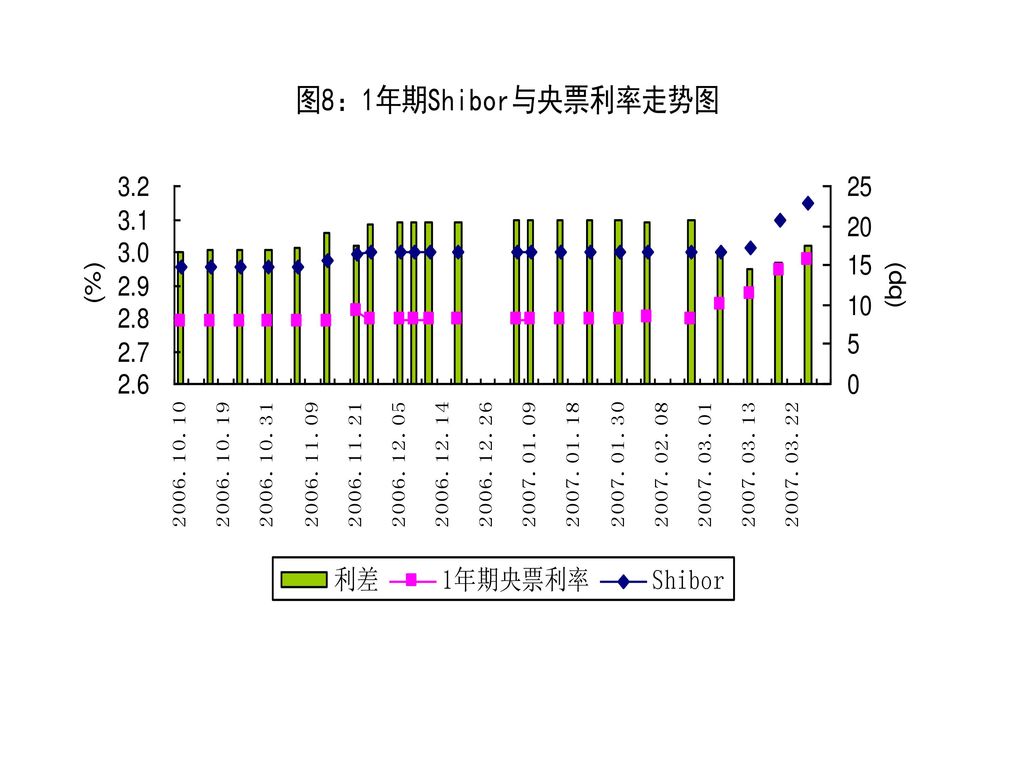

1、Shibor与货币市场主要品种拆借、回购利率的走势始终保持一致,二者的利差关系较为稳定(1个月以内的回购利率一般低于Shibor,二者的利差保持在10个基点以内;拆借利率普遍高于Shibor,与Shibor的利差波动幅度大于回购,体现对不同交易对手的信用风险溢价) 2、Shibor与央票利率走势一致(Shibor与央票利率的走势基本一致,3个月和1年期央票利率与同期限档次Shibor利率的利差基本稳定在20个基点左右,体现相应的信用风险溢价)

2、Shibor与央票利率走势一致(Shibor与央票利率的走势基本一致,3个月和1年期央票利率与同期限档次Shibor利率的利差基本稳定在20个基点左右,体现相应的信用风险溢价)")

30

六、Shibor与货币市场产品的比价关系逐渐显现。

1、Shibor与贴现、转贴现利率(贴现、转贴现利率与3个月Shibor保持了较为稳定的利差关系,银票贴现利率与3个月Shibor的利差均值为57个基点;转贴现利率与3个月Shibor的利差均值为45个基点。银行承兑汇票贴现利率、商业承兑汇票贴现利率及转贴现利率与3个月Shibor已经形成了较为稳定的关系) 2、Shibor与短期融资券利率(选取2006年10月8日以来的1年期Shibor利率与短期融资券发行利率对比可知,二者的利差基本保持在[50,150]的区间内,均值为93个基点,标准差为28个基点。二者的利差随着发行人信用评级的提高而变小,充分体现了对不同发债主体的信用风险溢价;而对同一信用级别的发债主体其利差同时随着发行规模的扩大而减小,体现流动性溢价) 3、Shibor对债券市场产品定价产生影响 4、以Shibor为定价基准的金融产品创新不断涌现。

2、Shibor与短期融资券利率(选取2006年10月8日以来的1年期Shibor利率与短期融资券发行利率对比可知,二者的利差基本保持在[50,150]的区间内,均值为93个基点,标准差为28个基点。二者的利差随着发行人信用评级的提高而变小,充分体现了对不同发债主体的信用风险溢价;而对同一信用级别的发债主体其利差同时随着发行规模的扩大而减小,体现流动性溢价) 3、Shibor对债券市场产品定价产生影响. 4、以Shibor为定价基准的金融产品创新不断涌现。")

31

七、完善企业债券利率市场化形成机制的操作方案

一、可行性分析 (一)企业债利率与Shibor呈现相对稳定的利差关系 (二)1年期Shibor适宜作为企业债券利率的定价基准 二、企业债券定价方案 目标票面利率=Shibor+利差

企业债利率与Shibor呈现相对稳定的利差关系. (二)1年期Shibor适宜作为企业债券利率的定价基准. 二、企业债券定价方案. 目标票面利率=Shibor+利差.")

32

企业债利率与Shibor呈现相对稳定的利差关系

实证发现,2006年10月以后发行的各期限企业债的发行利率基本在4%水平上浮动,与1年期Shibor的利差在80—130个BP,利差均值为102个BP,利差标准差为19个BP。如果对相同期限地方企业债和中央企业债与1年期Shibor相比较,利差基本保持在100个BP上下范围内。

33

1年期Shibor适宜作为企业债券利率的定价基准

1、长端SHIBOR利率稳定性好。从Shibor的运行情况看,2006年10月以来,1个月以内Shibor对市场资金供求的变化较为敏感,受流动性管理、货币政策操作以及股票市场IPO的影响较大,变动性较强;3个月以上的Shibor利率较为稳定,同中央银行票据利率的相关性较强。在各品种的Shibor中,1年期利率的标准差最低,说明其变动性最小;一周和隔夜品种标准差最高,说明其波动性最高。 2、1年期SHIBOR适合做为中长期债券定价基准。由于1年期Shibor利率的稳定性较好,便于企业债券的发行定价;同时企业债从申报发行到最终定价一般需要近1个月的时间,采用1年期Shibor利率为基准有助于降低发行时市场利率变化带来的风险。因此,从目前情况看,1年期Shibor比较适宜作为企业债发行利率定价基准。

34

企业债券定价方案 一是建议发行人定价时除参考同期国债市场收益率、企业债到期收益率外,还要以1年期Shibor为基准确定发行利率(初步考虑以1年期Shibor为基准,采用倒推法设定利差,并以Shibor+利差的方式表示企业债券的最终发行利率,即用1年期Shibor+利差的形式来反映票面利率。利差由承销商和投资人根据发债企业的信用风险状况和市场资金供求状况确定。这样,有助于解决因审批时间长而原定发行利率脱离市场的问题。) 第一步,发行人和主承销商在向发改委提交企业债券发行的申请材料和同时向人民银行报送债券利率分析报告时,都要明确债券发行利率定价采用Shibor加基本利差的市场化定价方式,加点幅度或幅度区间体现相应的风险溢价和流动性溢价等。发行利率可采用固定利率或浮动利率形式等;付息方式既可以是附息式也可以是一次还本付息等。浮动利率的定价以发行日或付息日前1天或前一定交易日同期(3个月、6个月或1年期)Shibor的算术平均作为该债券的定价基准,基本利差由承销商根据发行人的信用风险状况和投资人的需求情况等在发行时确定。固定利率的定价以发行日前一天1年期Shibor或前一段时间的1年期Shibor+利差或利差区间的形式确定,即: 目标票面利率=Shibor+利差 其中,Shibor反映市场资金供求状况,而利差体现信用风险和期限风险溢价。

第一步,发行人和主承销商在向发改委提交企业债券发行的申请材料和同时向人民银行报送债券利率分析报告时,都要明确债券发行利率定价采用Shibor加基本利差的市场化定价方式,加点幅度或幅度区间体现相应的风险溢价和流动性溢价等。发行利率可采用固定利率或浮动利率形式等;付息方式既可以是附息式也可以是一次还本付息等。浮动利率的定价以发行日或付息日前1天或前一定交易日同期(3个月、6个月或1年期)Shibor的算术平均作为该债券的定价基准,基本利差由承销商根据发行人的信用风险状况和投资人的需求情况等在发行时确定。固定利率的定价以发行日前一天1年期Shibor或前一段时间的1年期Shibor+利差或利差区间的形式确定,即: 目标票面利率=Shibor+利差. 其中,Shibor反映市场资金供求状况,而利差体现信用风险和期限风险溢价。")

35

企业债券定价方案(续) 第二步,如果选择利差区间定价方式,即发行人和主承销商在报送发行申请材料时,可在步长最长不超过20个基点的范围内确定利差区间报人民银行核定,经人民银行批准后,可在该区间的范围内根据市场情况自主确定发行利率,并在发布发行公告前将最终发行利率以正式书面形式(加盖公章)报人民银行和发改委备案。

报人民银行和发改委备案。")

Similar presentations

組員 : 歐陽德賢 (2) 陳偉傑 (3) 鍾鏗梨 (4) 莊秋怡 (5) 通識專題研習.>")

>")