Download presentation

Presentation is loading. Please wait.

1

第八章 对账与结账

2

一、对账 对账:即核对账目 意义:为编制会计报表提供真实可靠的数据资料

3

对账 账证核对 账账核对 账实核对

4

平时在记账过程中逐笔进行;月末账账不符或账实不符时,进行抽查。

日记账 总 账 明细账 核对 平时在记账过程中逐笔进行;月末账账不符或账实不符时,进行抽查。

5

明细账 总 账 日记账 核对 核对 核对 会计部门 核 对 编制“试算平衡表” 明细账 编制“总分类账户与明细分类账户对照表” 使用部门

6

账实核对也称财产清查 现金 日记账 核对 存货 明细账 核对

7

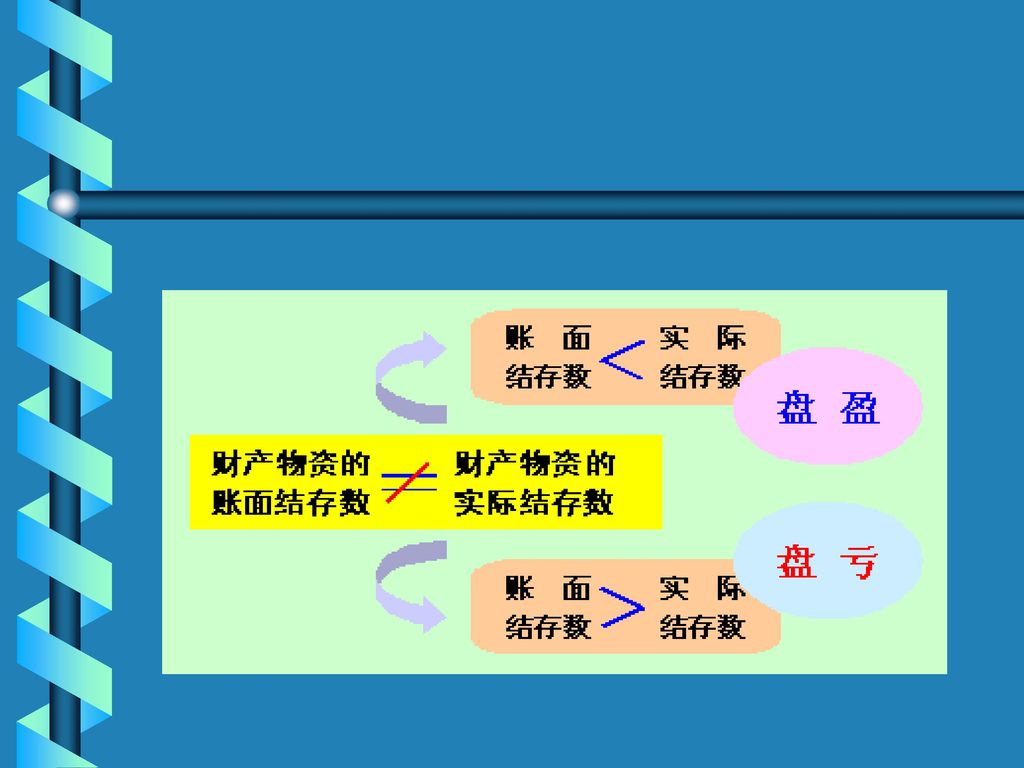

财产清查,就是对各项财产物资进行盘点和核对,确定其实存数,并查明其账存数与实存数是否相符的一种专门方法。

8

财产清查的种类

9

思考 进行财产清查需要做哪些准备工作? 组织准备、业务准备

10

实地盘点法 库存现金的清查 现金日记账 库存现金 库存现金盘点报告表 有差额 调整账簿记录

11

重要的原始凭证

12

对账法 银行存款的清查 银行存款日记账 银行对账单 有差额 有 更正错账 有无记账错误 无 未达账项 银行存款余额调节表

13

没有未达账项的情况

14

未达账项的产生

15

未达账项的种类

16

银行存款余额调节表的编制

17

实地盘点法 技术推算法 抽样盘存法 实物资产的清查 实物明细账 实物 盘存单;实存账存对比表 有差额 调整账簿记录

19

函证法 往来款项的清查 往来款项明细账 函证对账单 有错账 有差额 更正错账 往来款项清查报告单 无错账 未达账项 往来款项余额调节表

20

财产清查结果的会计处理

21

财产清查结果的会计处理——盘盈 存货盘盈业务 Ex. 发现存货盘盈时。 借:原材料 贷:待处理财产损益 Ex. 经批准转销存货盘盈时。

借:待处理财产损益 贷:管理费用(计量差错或核算上的误差)

")

22

财产清查结果的会计处理——盘盈 固定资产盘盈业务 Ex. 发现固定资产盘盈时。 借:固定资产 贷:以前年度损益调整

23

财产清查结果的会计处理——盘亏 Ex. 发现财产物资盘亏时。 借:待处理财产损益 贷:原材料 借:待处理财产损益 借:累计折旧 贷:固定资产

24

财产清查结果的会计处理——盘亏 Ex. 经批准对清查结果进行处理时。 借:管理费用(定额内的自然损耗、计量差错和管理不善造成)

借:营业外支出(自然灾害或意外事故造成的各种财产毁损、固定资产盘亏) 借:其他应收款(各种原因造成毁损中有责任单位或人员赔偿的部分) 贷:待处理财产损益

借:其他应收款(各种原因造成毁损中有责任单位或人员赔偿的部分) 贷:待处理财产损益.")

25

二、结账(单个会计循环的结束) 1. 分析经济业务 2. 编制会计分录 3. 登记账簿 4. 调整前试算 5. 编制调整分录 6. 调整后试算 7. 编制会计报表 8. 结账 基本财务报表编制完成以后,这一会计期间的会计工作已基本完成。下一步,就应当要结束本期的会计工作,并为下一期间会计工作的开始做好准备,这就是结账。

26

结账就是把每一个会计期间(月份、季度、年度)的经济业务全部登记入账后,计算结出本期发生额和期末余额,并将余额结转下期或新账的过程。

结账的程序主要包括: 查明本期发生的经济业务是否全部入账。 将本期所有的转账业务,编制成记账凭证,记入有关账簿,以调整账簿记录。 结算各总分类账和明细分类账的本期发生额和期末余额,并将期末余额结转下期,作为下期的期初余额。

27

永久性账户与临时账户 永久性账户又称“实账户”,是指期末一般都有余额并应随着经营活动的延续而递延到下一个会计期间的账户。资产负债表账户都是永久性账户 。 临时账户又称“虚账户”,是指仅仅反映一个时期的经济活动,期末没有余额,每个会计期都从“零”开始的账户。利润表账户都是临时性账户。

28

结账时,要根据两类不同账户的性质,分别作以下出处理:

对实账户,要结出期末余额,并将其转入下一个会计期间;作为下一个会计期的期初余额; 对所有的临时账户,都要全部予以结平,为此,需要编制结账分录。

29

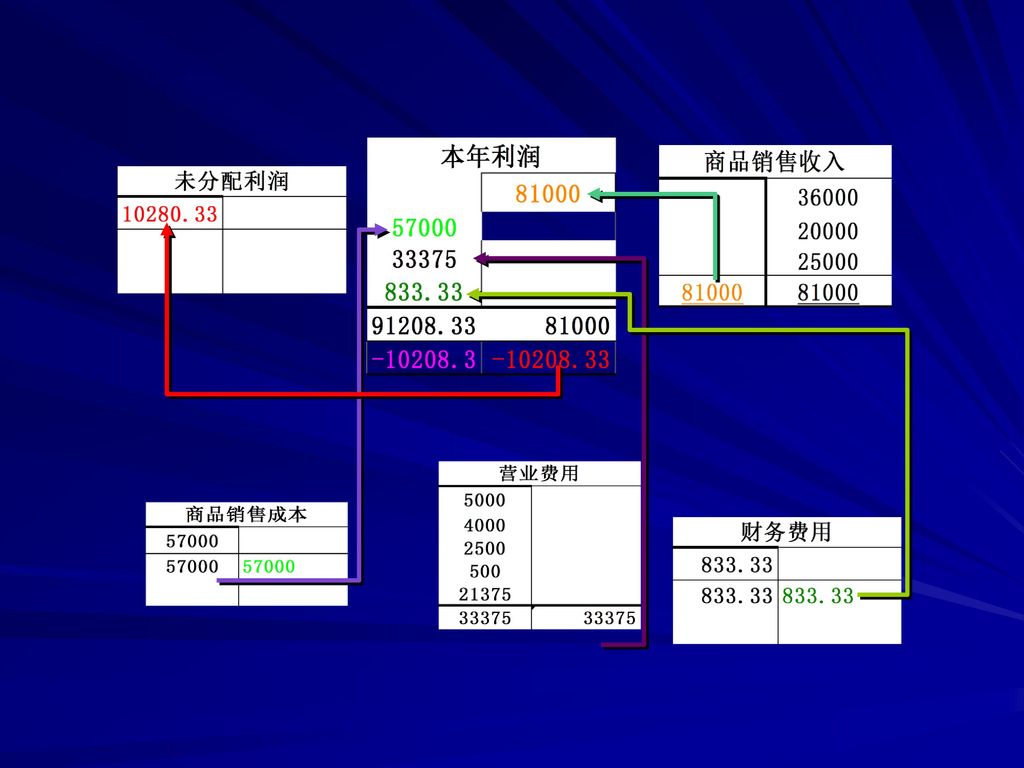

临时性账户期末具体的结账程序如下: 将所有的收入类账户的本期发生额结转至“本年利润”账户,即借记“收入类”账户,贷记“本年利润”账户;

将所有费用类账户的本期发生额结转至“本年利润”账户,即借记“本年利润”账户,贷记“费用类”账户; 将“本年利润”账户这一临时性账户借贷方之间的差额结转至“未分配利润”账户。若为利润,则借记“本年利润”账户,贷记“未分配利润”账户;若为亏损,则借记“本年利润”,贷记“利润分配”账户;

Similar presentations

![内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.](/39/11007580/big_thumb.jpg "内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.>")

对账的意义 对账是会计工作必有的环节,也是审计工作的一 个查账方法。 (二)对账的内容 1 、账证核对 将账簿记录与有关会计凭证相互核对。 2 、账账核对 将各账簿之间的有关数字相互核对。 3 、账实核对 将账簿记录与各项财产物资的实有数相互核对。>")

会计科目的含义 会计科目就是对会计要素的具 体内容进一步分类的项目。 (二)设置会计科目的意义.>")

利润表 (经营成果) 总 账 明细账.>")