Download presentation

Presentation is loading. Please wait.

1

國立中興大學 101年度會計業務研習會 主辦單位:會計室 日期:101年5月17日 第二組組長 廖鴻志

2

國立中興大學101年度會計業務研習會課程表 時 間 課 程 名 稱 主 講 人 14:00~14:15 前言 14:15~14:30

時 間 課 程 名 稱 主 講 人 14:00~14:15 前言 會計室 蔡正文主任 14:15~14:30 規劃執行「政策宣導」之配合事項與會計憑證調閱注意事項 第一組 鄧季玲組長 14:30~14:50 原始憑證經費核銷基本概念 -以統一發票為例 第二組 廖鴻志組長 14:50~15:10 國科會&教育部(含頂尖)計畫 執行應注意事項 第三組 林妙冠組長 15:10~15:25 農委會計畫執行應注意事項 第四組 張瑋珊組長 15:25~16:10 會計作業線上管理系統說明 系統管理師 施堯賓 16:10~16:30 Q&A意見交流 蔡主任等人

計畫. 執行應注意事項. 第三組. 林妙冠組長. 15:10~15:25. 農委會計畫執行應注意事項. 第四組. 張瑋珊組長. 15:25~16:10. 會計作業線上管理系統說明. 系統管理師. 施堯賓. 16:10~16:30. Q&A意見交流. 蔡主任等人.")

3

壹、前言 會計主任 蔡正文

4

會計室各組職掌(1) 第一組 第二組 第三組 第四組 辦理年度預算籌編、月報、決算編製、總務處及工程經費審核、資金調度、出納查核

辦理各單位部門經費、捐贈、場地收支等經費 審核、健全財務內部控制 第二組 辦理國科會補助研究計畫、教育部補助及委辦 計畫、頂尖計畫經費審核 第三組 辦理農委會及各政府機關委辦或補助計畫、私人機關委辦計畫、推廣教育計畫、 管理費等經費審核 第四組 4

5

會計室各組職掌(1) 第一組組長:鄧季玲 會計主任 專門委員 第二組組長:廖鴻志 第三組組長:林妙冠 第四組組長:張瑋珊

第一組組長:鄧季玲 會計主任 專門委員 第二組組長:廖鴻志 第三組組長:林妙冠 第四組組長:張瑋珊")

6

校務基金收入來源 2.學雜費收入 3.5項自籌收入 建教合作收入 推廣教育收入 場地設備管理收入 捐贈收入 投資收入

1.政府補助收入 2.學雜費收入 3.5項自籌收入 建教合作收入 推廣教育收入 場地設備管理收入 捐贈收入 投資收入 4.其他業務及業務外收入

7

101年度校務基金收入統計圖

8

教育部補助與校務基金自籌比例

9

教育部補助本校頂尖計畫情形 頂尖計畫已執行完成第一期(95-99年) ,經費總計21.5億。 第二期( 年)核定編列每年3億元。

,經費總計21.5億。 第二期( 年)核定編列每年3億元。")

10

本校101年度重大新建工程 項 目 來 源 金 額 (億元) 百分比 1.人文大樓 新建工程 教育部補助 2.3 5.0 46% 校務基金自籌 2.7 54% 2.應用科技 大樓工程 6.2 44% 3.5 56% 3.國農新建 工程 0.3 4.6 7% 4.3 93%

11

自籌收入對校務基金的貢獻日趨重要 由於教育部補助學校年度預算已逐年減少,學校增加自籌收入將相對重要。

實施校務基金後,由於各單位的努力,使各項自籌收入大幅成長(場地管理、建教合作、推廣教育、捐贈、利息等)有效挹注校務基金財源。

有效挹注校務基金財源。")

12

自籌收入對校務基金的貢獻日趨重要 惟目前尚需籌措國農、人文、應用科技大樓等建築經費約10.5億元。

每年學校電費用量高達1億7千萬元,日後各大樓完工後電費將更可觀,請大家配合推動節約措施。

13

最近媒體話題 *假發票風暴席捲全台上百系所 100年度: *某研究單位主任涉貪 ~不實發票詐領國科會補助 99年度:

101年度: *假發票風暴席捲全台上百系所 100年度: *某研究單位主任涉貪 ~不實發票詐領國科會補助 99年度: *大學教授利用學生人頭助理報帳

14

經費報支之財務與法律責任 -假憑證真報銷、浮報經費、借用人頭 -開立不實發票,如採購設備,卻以耗材報帳 貪污治罪條例 偽造文書罪

違反採購法、圖利特定廠商 詐欺罪—如未出差,詐領公款

15

經費報支之財務與法律責任 國科會補助專題研究計畫作業要點 —第24點: 各項支出原始憑證如發現有虛報、浮報者:

1) 通知申請機構處置,計畫主持人應提出書面說明。

通知申請機構處置,計畫主持人應提出書面說明。")

16

經費報支之財務與法律責任 2) 召開專案小組審議,如認定證據確切時,得按情節輕重作成下列處分: >終身停權或停權若干年。

>自次年度起對執行機構降低管理費補助比例。 >追回全部或部分研究經費。 >如情節重大,有移送檢調單位偵辦之必要者,即另案移送。

17

計畫主持人應有之認知 1.勿化整為零:同一設備或物品拆成多張請購,有規避採購法之嫌。 ~ 依政府採購法規定:逾10萬元者,應上網公告。

~ 依本校規定:10萬元以下授權系所決行自辦。

18

計畫主持人應有之認知 2.勿開立不實發票:採購設備卻以耗材報帳,規避財產列帳保管。

3.勿虛報工資或研究費:切勿以學生、研究助理或家人當人頭,一念之間,因小失大。 4.配偶及三親等以內親屬應廻避進用。

19

計畫主持人應有之認知 5.應以合法之支出憑證報帳,勿心存僥倖,捲入不必要之風波。 6.審計機關審定後,原始憑證及帳冊保管至少10年。

7.法律有追溯期。

20

對違失案例之反應 *老師: - 以前都可以 - 很多老師都這樣做 *助理: - 學長(姐)教的 - 老師要我這麼做,不好意思 Say No

教的 - 老師要我這麼做,不好意思 Say No")

21

各單位應強化內部控制制度 *各單位對已發生之現行內部作業疏失部分,應檢討改善以強化內部控制。 *有關健全財務之內部控制由會計室負責。

*行政院函示各機關應於本年底前完成內部控制制度。

22

貳、規劃執行『政策宣導』之配合事項 與會計憑證調閱注意事項 第一組組長 鄧季玲

第一組組長 鄧季玲 日期:101年5月17日

23

貳-1、規劃執行『政策宣導』之配合事項 一、相關規定 (一)行政院100年1月13日函頒新聞局擬具之「政府機關政策文宣規劃執行注意事項」

1.政府機關應強化新聞聯繫,即時主動回應輿情及媒體相關報導。 2.政府機關辦理政策宣導不得以置入性行銷方式進行。 3.廣告、夾報廣告、贊助或委託製播節目等,應明確揭示辦理或贊助機關名稱。 4.政府機關應加強執行政策文宣業務人員之專業訓練及實務歷練。

24

貳-1、規劃執行『政策宣導』之配合事項 一、相關規定 (二)預算法第62條之1:

基於行政中立、維護新聞自由及人民權益,政府各機關暨公營事業、政府捐助基金百分之五十以上成立之財團法人及政府轉投資資本百分之五十以上事業,編列預算辦理政策宣導,應明確標示其為廣告且揭示辦理或贊助機關、單位名稱,並不得以置入性行銷方式進行。 (總統於 華總一義字第 號令公布施行)

")

25

貳-1、規劃執行『政策宣導』之配合事項 一、相關規定 (三)立法院審議101年度預算通案決議: 依預算法第62條之1規定,於平面、網路、廣播及電視媒體辦理政策宣導相關之廣告,均應按月公告於機關網站, 並按季彙送主管機關轉立法院。

立法院審議101年度預算通案決議: 依預算法第62條之1規定,於平面、網路、廣播及電視媒體辦理政策宣導相關之廣告,均應按月公告於機關網站, 並按季彙送主管機關轉立法院。 .")

26

貳-1 規劃執行『政策宣導』之配合事項 二、重點整理與範例 (一)適用範圍 1.機關付費 2.政策宣導(無定義,引人注意、外界觀點…)

(二)廣告方式 紅布條、看板、影片、宣導品、折頁刊 物、廣播… (含外文版) (三)註明事項:『廣告』 『機關名稱』

廣告方式. 紅布條、看板、影片、宣導品、折頁刊. 物、廣播… (含外文版) (三)註明事項:『廣告』 『機關名稱』")

27

(四)範例一

範例一")

28

(四)範例二

範例二")

29

(四)範例三

範例三")

30

貳-1、規劃執行『政策宣導』之配合事項 三、配合事項 1.廣告經費核銷時,請於會計室網頁下載 「國立中興大學廣告執行情形表」

2.將該表傳送至會計室相關經費審核人員信箱以利按月彙總填報。

31

國立中興大學廣告執行情形表 □招生 □徵才 □政策宣導 (行銷、業務宣傳等) 請購單號: 類別 廣告主要內容 刊登或播出時間 次數 託播對象

中華民國 年 月 日 請購單號: 單位:元 類別 廣告主要內容 刊登或播出時間 次數 託播對象 工作計畫或 四級科目名稱 金額 □招生 □徵才 □政策宣導 (行銷、業務宣傳等) 單位: 填表人: 電話: 說明: 1、本校各單位辦理各類形態廣告時,應依預算法第62條之1規定,明確標示「辦理機關名稱」及「廣告」字樣。 2、本表資料將依規定送教育部彙整後,轉立法院備查,請各單位審慎填列。

單位: 填表人: 電話: 說明: 1、本校各單位辦理各類形態廣告時,應依預算法第62條之1規定,明確標示「辦理機關名稱」及「廣告」字樣。 2、本表資料將依規定送教育部彙整後,轉立法院備查,請各單位審慎填列。")

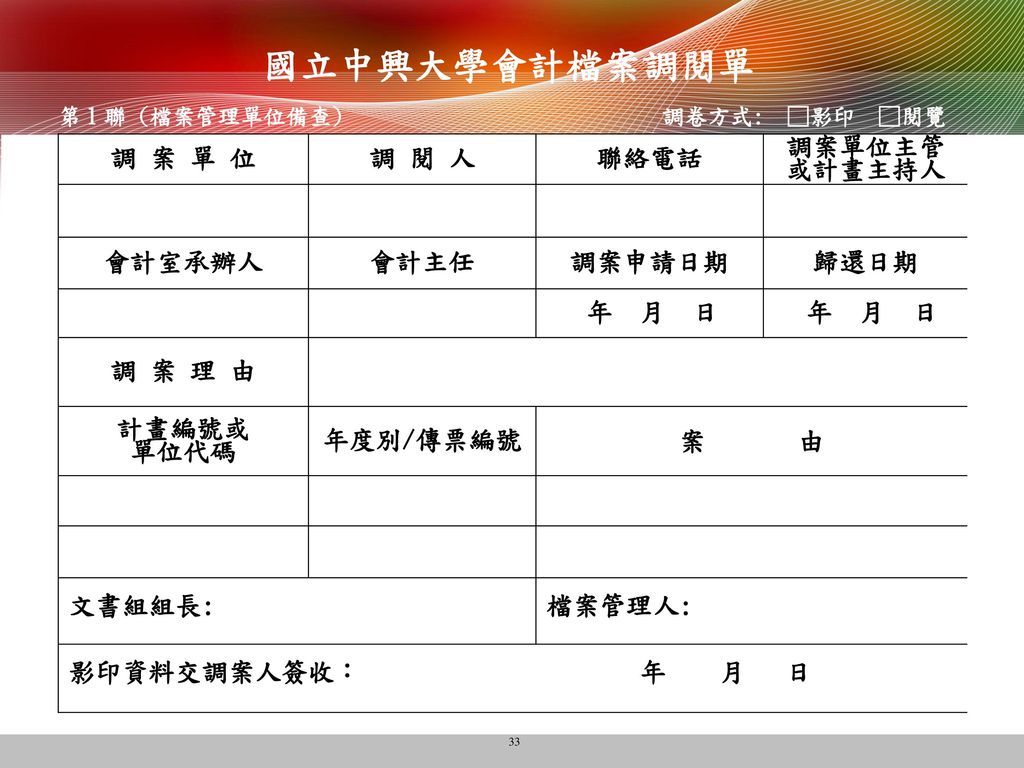

32

貳-2、會計憑證調閱注意事項 一、調閱會計憑證以承辦業務相關者為限,並應填調閱單,述明理由。 二、調閱單應經單位主管或計畫主持人核章。

三、如須影印,應經會計主管許可。 四、調閱、影印憑證僅限於會計憑證管理處所為之,不得攜出。 五、調閱之會計憑證不得塗改、拆散、抽換。

34

參、原始憑證經費核銷基本概念 -以統一發票為例

第二組組長 廖鴻志 日期:101年5月17日

35

原始憑證經費核銷基本概念- 以統一發票為例 主要法令依據 統一發票使用辦法 支出憑證處理要點

36

原始憑證經費核銷基本概念- 以統一發票為例 誠信原則 支出憑證:係為證明支付事實所取得之收據、統一發票或相關書據。

各機關員工向機關申請支付款項,應本誠信原則對所提出之支出憑證之支付事實真實性負責,如有不實應負相關責任。

37

原始憑證經費核銷基本概念- 以統一發票為例 發票類型 2聯式統一發票:應檢送收執聯。

3聯式及電子計算機統一發票:應檢送收執聯,如有扣抵聯得一併附上。扣抵聯不得單獨報支。 收銀機統一發票:應檢送收執聯。

38

原始憑證經費核銷基本概念- 以統一發票為例 發票日期 發票開立日期一般為買賣行為履約日。

原則上當年度憑證,於當年度或計畫執行期限內,完成核銷。

39

原始憑證經費核銷基本概念- 以統一發票為例 買受人 2聯式、3聯式及電子計算機統一發票抬頭應為「國立中興大學」。

收銀機統一發票則免抬頭,惟應輸入國立中興大學統一編號「 」。

40

原始憑證經費核銷基本概念- 以統一發票為例 買受人 如為委辦費或補助費,二聯式、三聯式及電子計算機統一發票,買受人應為受委辦或受補助單位。

41

原始憑證經費核銷基本概念- 以統一發票為例 買受人

買受人欄空白、書寫員工個人姓名或無「機關名稱」字樣之抬頭或無機關「統一編號」(機關名稱及機關統一編號應擇一具備),均屬無效,應補正,不能補正者,應由經手人詳細註明,並簽名或蓋章證明。

,均屬無效,應補正,不能補正者,應由經手人詳細註明,並簽名或蓋章證明。")

42

原始憑證經費核銷基本概念- 以統一發票為例 統一編號 國立中興大學統一編號: 。 統一編號輸入錯誤,應請廠商重新開立發票。

43

原始憑證經費核銷基本概念- 以統一發票為例 地址 2聯式、 3聯式及電子計算機統一發票,有無填列地址,均不予限制。

收銀機統一發票,無地址欄,故免填。

44

原始憑證經費核銷基本概念- 以統一發票為例 品名 2聯式、 3聯式及電子計算機統一發票,均應書寫或列印貨品名稱。

收銀機或計算機器開具之統一發票,僅有貨品代號者,應由經手人加註貨品名稱並簽名。 如其他相關憑證已記載採購事項及貨品名稱者,得免加註。

45

原始憑證經費核銷基本概念- 以統一發票為例 數量、單價、金額 各種統一發票,除單筆(項)支出得僅列金額外,餘均應列示數量、單價、金額。

單價、數量及總金額之乘算、加總、總計欄之阿拉伯數字與中文大寫應相符及正確。 阿拉伯數字與中文大寫數不符者,承辦人應請廠商補正,無法補正者,以大寫數額為準。

46

原始憑證經費核銷基本概念- 以統一發票為例 備註 實付金額不得超過合計之中文大寫數。

實付數如小於合計之中文大寫數時,實付金額應於備註欄列註,並由經手人簽名或蓋章。

47

原始憑證經費核銷基本概念- 以統一發票為例 營業人統一發票專用章

2、 3聯式及電子計算機統一發票未蓋用統一發票專用章者,不得報支。但收銀機統一發票,列有賣方之公司名稱、統一編號及住址者,免蓋用本章。 統一發票專用章應列明:營業人名稱、統一編號、地址及「統一發票專用章」字樣。

48

原始憑證經費核銷基本概念- 以統一發票為例 其他

國外出具之支出憑證,如有不能完全符合支出憑證處理要點之有關規定者,應依其慣例提出相關憑證,並由申請人或經手人加註說明。

49

原始憑證經費核銷基本概念- 以統一發票為例 其他

各機關向國外採購於網路完成交易,若無法取得前項國外出具之支出憑證,而獲有記載事項足資證明支付事實之電子憑證者,可由經手人列印該電子憑證並簽名,作為報支之憑證。

50

原始憑證經費核銷基本概念- 以統一發票為例 其他

支出憑證如有遺失或供其他用途者,應檢附與原本相符之影本,或其他可資證明之文件,由經手人註明無法提出原本之原因,並簽名。

51

原始憑證經費核銷基本概念- 以統一發票為例 其他

支出憑證及前項應檢附之影本或文件,如因特殊情形不能取得者,應由經手人開具支出證明單(格式詳附表一),書明不能取得原因,據以請款。

,書明不能取得原因,據以請款。")

52

支出證明單-附表一 (機關名稱) 支出證明單 年 月 日 單位:新臺幣元 受領人 姓名或 名稱 國民身分證或營利事業統一編號 地址

年 月 日 單位:新臺幣元 受領人 姓名或 名稱 國民身分證或營利事業統一編號 地址 貨物名稱廠牌 規格或支出事由 單位 數量 單價 實付 金額 不能取得 單據原因 經手人

53

原始憑證經費核銷基本概念- 以統一發票為例 其他

分批(期)付款之收據或統一發票,應附分批(期)付款表(格式詳附表二),列明應付總額、未付金額等。

付款之收據或統一發票,應附分批(期)付款表(格式詳附表二),列明應付總額、未付金額等。")

54

分批(期)付款表-附表二 (機關名稱) 分批(期)付款表 年 月 日 單位:新臺幣元 所屬年度月份: 年度 月份 備註 應付總額

年 月 日 單位:新臺幣元 所屬年度月份: 年度 月份 備註 應付總額 一、訂有契約或未訂契約。 二、第○○次付款。 三、契約副本或抄本黏附於○○年度○○月份支出憑證簿第○冊第○號。 截至上次已付金額 本次付款金額 已付金額 未付金額 承辦人員 單位主管 會計人員 機關長官或 授權代簽人

55

原始憑證經費核銷基本概念- 以統一發票為例 其他

數計畫或科目共同分攤之支付款項,其支出憑證不能分割者,應加具支出科目分攤表(格式詳附表三)。

。")

56

支出科目分攤表-附表三 (機關名稱) 支出科目分攤表 所屬年度月份: 年度 月份 總金額: 科 目 金 額 說 明 備 註 編 號 計畫名稱

年 月 日 單位:新臺幣元 所屬年度月份: 年度 月份 總金額: 科 目 金 額 說 明 備 註 編 號 計畫名稱 用途別 科目名稱 原始憑證○○張,黏附於支出憑證簿第○冊第○○號。 合 計 承辦人員 單位主管 會計人員 機關長官或授權代簽人

57

原始憑證經費核銷基本概念- 以統一發票為例 其他 數機關分攤之支付款項,其支出憑證應加具支出機關分攤表(格式詳附表四)。

。")

58

支出機關分攤表-附表四 (機關名稱) 支出機關分攤表 年 月 日 單位:新臺幣元 所屬年度月份: 年度 月份 總金額:

年 月 日 單位:新臺幣元 所屬年度月份: 年度 月份 總金額: 分 攤 機 關 名 稱 分 攤 基 準 分 攤 金 額 合 計 承辦人員 單位主管 會計人員 機關長店或 授權代簽人

59

紙本電子發票 取得注意事項

60

原始憑證經費核銷基本概念- 紙本電子發票 收執聯應載明內容 1、營業人之名稱、地址及其營利事業統一編號

2、統一發票日期採購名稱及數量、單價、總價 3、買受機關名稱或統一編號 ※倘有未登載者,應通知補正,不能補正者,得由經手人詳細註明,並簽章證明之。 ※倘因紙本電子發票收執聯遺失或供其他用途,而另持廠商補開之紙本電子發票(副本)等辦理核銷,應註明無法提出原本之原因,並簽章。

等辦理核銷,應註明無法提出原本之原因,並簽章。")

61

原始憑證經費核銷基本概念- 紙本電子發票 注意事項

各機關(構)員工所取據之紙本電子發票,倘顯無法長時間保存者,應先行影印一份並簽章後,再併同原始紙本電子發票黏貼於支出憑證黏存單,向機關申請經費報支。

員工所取據之紙本電子發票,倘顯無法長時間保存者,應先行影印一份並簽章後,再併同原始紙本電子發票黏貼於支出憑證黏存單,向機關申請經費報支。")

62

結語

63

結語 法務部廉政署多元檢舉管道,踴躍檢舉不法 (一)「親身舉報」方式,成立24小時檢舉中心 (臺北市中山區松江路318號2樓),

由輪值人員負責受理民眾檢舉事項。 (二) 設置「0800」檢舉專線,電話「 」 (0800-你爆料-我爆料) (三) 郵政檢舉專用信箱「臺北郵政14-153號信箱」。 (四) 傳真檢舉專線「 (五)

設置「0800」檢舉專線,電話「 」 (0800-你爆料-我爆料) (三) 郵政檢舉專用信箱「臺北郵政14-153號信箱」。 (四) 傳真檢舉專線「 (五)")

64

參、國科會及教育部計畫 執行應注意事項 第三組組長 林妙冠 日期:101年5月17日

65

參-1、國科會計畫報支注意事項 一、國科會查核缺失事項 *未事先簽准聘用,於計畫執行期限前,始簽案追溯補發薪資。

1.助理人員之管控 *未事先簽准聘用,於計畫執行期限前,始簽案追溯補發薪資。 *出勤僅由計畫主持人管控,易生流弊。 *簽到退紀錄表,多人為同一筆跡。

66

參-1、國科會計畫報支注意事項 一、國科會查核缺失事項 1)發票所列貨號商品與實際報支內容不符 國科會查核案例宣導 2)國際條碼表

2.不實報支 1)發票所列貨號商品與實際報支內容不符 國科會查核案例宣導 2)國際條碼表 3) 網站搜尋可確認貨號與品名是否相符

發票所列貨號商品與實際報支內容不符. 國科會查核案例宣導. 2)國際條碼表. 3) 網站搜尋可確認貨號與品名是否相符.")

67

參-1、國科會計畫報支注意事項 一、國科會查核缺失事項 3.差旅費報支 *日期重疊報支 例:2月7-8日、2月8-10日出差

*未以學校所在地作為報支起點 *出差日期之目的地機關為休館日 *例假日出差(請加註原因) *非聘任期間之助理出差旅費 *出差事由未具體書明與計畫相關性

*非聘任期間之助理出差旅費. *出差事由未具體書明與計畫相關性.")

68

參-1、國科會計畫報支注意事項 一、國科會查核缺失事項 4.採購事項 *規避採購法分批、分散採購 (化整為零) *執行期限將屆,始採購設備。

*執行期限將屆,始採購設備。")

69

參-1、國科會計畫報支注意事項 一、國科會查核缺失事項 5.發票事項 *三聯式發票以收執聯及扣抵聯重複報支。

*開立發票或收據之廠商,未有該營業項目。

70

參-1、國科會計畫報支注意事項 一、國科會查核缺失事項 *充電器、電池、電源配置 *信封印製品、名片夾、桌墊 *螢幕及鍵盤保護貼、相機保護套

6.購買與計畫無相關性物品,例如: *充電器、電池、電源配置 *信封印製品、名片夾、桌墊 *螢幕及鍵盤保護貼、相機保護套 *收納櫃、資料櫃、拉桿電腦公文箱 *雷射筆、無線簡報筆、迷你相片印表機 *相片複合機、防水相片紙 *48BK月誌、影印機維護 *滴水龍頭MEMO夾等

71

參-1、國科會計畫報支注意事項 二、常見補正事項 1.研究人力費 專任或兼任助理人員,不得擔任臨時工。

兼任助理人員每月支領工作酬金之總額,超過國科會規定之最高標準。 核定清單類別變更(專、兼任助理及臨時工),應依行政程序簽准。 新學期開始,應附註冊章之學生證影本。

,應依行政程序簽准。 新學期開始,應附註冊章之學生證影本。")

72

參-1、國科會計畫報支注意事項 二、常見補正事項 1.研究人力費 5)上班日未簽到退,亦未說明原因。

6)簽到退之日期錯誤,例:2/30、4/31 7)簽到退表註明:出差者,當日勿需簽到退。 8)單位(月、日、時)應正確填列。

簽到退之日期錯誤,例:2/30、4/31. 7)簽到退表註明:出差者,當日勿需簽到退。 8)單位(月、日、時)應正確填列。")

73

參-1、國科會計畫報支注意事項 二、常見補正事項 收據所列品名與廠商營業項目似不相關者,應加註說明。 發票日期自行填列,顯不合理者。

2.業務費 收據所列品名與廠商營業項目似不相關者,應加註說明。 發票日期自行填列,顯不合理者。 影印文件內容、數量、單價未填,僅以「一批」表示。 電子發票以感應紙列印者,應請自行影印。 所附憑證總金額與核銷金額不符。

74

參-1、國科會計畫報支注意事項 二、常見補正事項 3.國內旅費

1)參加訓練或講習之研習會、座談會、研討會、檢討會、觀摩會、說明會等,膳雜費僅能報支1/2。 2)出差地點與洽公機關應列明,例:台北-國科會、教育部。 3)出差事由應具體,例:採樣-○○農場甲蟲活體採樣、○○溪水質。 4)非計畫聘任之有關人員,不得報支旅費。

參加訓練或講習之研習會、座談會、研討會、檢討會、觀摩會、說明會等,膳雜費僅能報支1/2。 2)出差地點與洽公機關應列明,例:台北-國科會、教育部。 3)出差事由應具體,例:採樣-○○農場甲蟲活體採樣、○○溪水質。 4)非計畫聘任之有關人員,不得報支旅費。")

75

參-1、國科會計畫報支注意事項 二、常見補正事項 出國目的變更,應附國科會同意函影本。

4.國外旅費 出國目的變更,應附國科會同意函影本。 出國人員、人數、次數、天數、地點變更,應事前敘明理由依行政程序辦理簽准。 應檢附出國請假申請書。 出國前未辦理結匯者,應以出國前1日(如逢假日往前順推)臺灣銀行賣出即期美元參考價為依據。

臺灣銀行賣出即期美元參考價為依據。")

76

參-1、國科會計畫報支注意事項 二、常見補正事項 購票證明單或旅行業代收轉付收據。 機票票根或電子機票。 登機證存根。

5.機票部分,應檢附: 購票證明單或旅行業代收轉付收據。 機票票根或電子機票。 登機證存根。 未能搭乘本國籍航空公司班機,應檢附「搭乘外國籍航空公司班機申請書」 。 因故未能取得相關憑證者,應填附「支出證明單」。

77

參-2、教育部(含頂尖)計畫報支注意事項 一、設備維護費 1.頂尖計畫:

以頂尖計畫購置之設備始得以頂尖經費支應其維護費。[教育部99年3月11日台高(二)字第 B號函] 2.教育部補助計畫: 除教育部核定外,不得支用於設備維護費。[教育部補助及委辦經費核撥結報作業要點第四點(三)項3款]

字第 B號函] 2.教育部補助計畫: 除教育部核定外,不得支用於設備維護費。[教育部補助及委辦經費核撥結報作業要點第四點(三)項3款]")

78

參-2、教育部(含頂尖)計畫報支注意事項 二、國內平安保險費 同仁(包括教育人員、技工、工友、約僱人員、臨時人員)因公執行職務發生事故時,依據「公務人員因公傷殘死亡慰問金發給辦法」,故不得再報支相關人身保險費。

因公執行職務發生事故時,依據「公務人員因公傷殘死亡慰問金發給辦法」,故不得再報支相關人身保險費。 .")

79

參-2、教育部(含頂尖)計畫報支注意事項 三、本校自行開立之收據不得以教育部補助款及頂尖計畫經費核銷。(教育部於100年10月24日通知,因其屬學校內部轉撥計價事項,不得使用教育部補助款支應) 四、一般事務性用品(如電腦、印表機、碳粉匣、墨水匣等資訊用品及文具等),核銷時,請於用途說明欄詳註與計畫之相關性 。

,核銷時,請於用途說明欄詳註與計畫之相關性 。")

80

參-2、教育部(含頂尖)計畫報支注意事項 五、兼任助理與短工、工讀生薪資報支比較 項 目 兼任助理 短工、工讀生 支薪標準

項 目 兼任助理 短工、工讀生 支薪標準 每月3,000至5,000元 1.每日824元(8小時) 2.每小時103元 報支時 應附資料 1.兼任助理申請書 2.聘用契約書 3.學生證影本 4.上月份之簽到退表 首次報支應附上述1-3項 1.雇工請示單 2.簽到退表(需與報支時數配合) 支領差旅費 可 不可 簽到退 注意事項 1.固定薪資:依實際工作時間簽到退,避免於上課時段有簽到情形。 2.非固定薪資:實際工作簽到時數得依每月5000元,每小時103元計算之。 1.簽到退表應註明每日工作時數。 2.應逐日簽到退,不可一次簽到底 3.應親自簽名,不得代簽。 4.午休及國定假日如確需工作,應註明原因。

2.每小時103元. 報支時. 應附資料. 1.兼任助理申請書. 2.聘用契約書. 3.學生證影本. 4.上月份之簽到退表. 首次報支應附上述1-3項. 1.雇工請示單. 2.簽到退表(需與報支時數配合) 支領差旅費. 可. 不可. 簽到退. 注意事項. 1.固定薪資:依實際工作時間簽到退,避免於上課時段有簽到情形。 2.非固定薪資:實際工作簽到時數得依每月5000元,每小時103元計算之。 1.簽到退表應註明每日工作時數。 2.應逐日簽到退,不可一次簽到底. 3.應親自簽名,不得代簽。 4.午休及國定假日如確需工作,應註明原因。")

81

核銷通關密語 誠信真實為首要 中文品名相關性 數量單價應加註 不怕查核護校譽

82

伍、農委會計畫執行應注意事項 第四組組長 張瑋珊 日期:101年5月17日

83

伍、農委會計畫執行應注意事項 一、專、兼任助理方面

1.專兼任助理及臨時工未事先簽准聘用,事後始簽案追溯補發薪資。 2.助理人員差勤管理自101年4月1日起移撥人事室辦理,嗣後專兼任助理之薪資清冊及出差旅費報告表,請先送人事室核章後,再送本室審核。

84

伍、農委會計畫執行應注意事項 二、採購方面 2.資料影印、文具用品、資訊用品等耗材,每月平均使用量異常,宜敘明實際用途之流向。

1. 分批、分散辦理(化整為零),同一物品拆成多張請購,有規避採購法之嫌;依政府採購法規定,逾10萬元者,應上網公告。 2.資料影印、文具用品、資訊用品等耗材,每月平均使用量異常,宜敘明實際用途之流向。 3.一萬元以上採購應填請購單,由學校逕付廠商;一萬元以下之墊付請盡速結報。

,同一物品拆成多張請購,有規避採購法之嫌;依政府採購法規定,逾10萬元者,應上網公告。 2.資料影印、文具用品、資訊用品等耗材,每月平均使用量異常,宜敘明實際用途之流向。 3.一萬元以上採購應填請購單,由學校逕付廠商;一萬元以下之墊付請盡速結報。")

85

伍、農委會計畫執應注意事項 三、差旅費方面 依農糧署來函規定,臨時人員(含研究生)不得報支差旅費,惟得檢據核實支給交通費及餐費。

不得報支差旅費,惟得檢據核實支給交通費及餐費。")

86

伍、農委會計畫執行應注意事項 四、報支出席費時 1.依行政院主計處規定,承辦單位應於事前簽奉核准會議性質、預計參加專家、學者人數及支給標準。

2.核銷時,應附會議簽到名冊。

87

伍、農委會計畫執行應注意事項 五、發票方面 1.發票日期不同,卻連號。 2.開立發票或收據之廠商,未有該營業項目。

88

伍、農委會計畫執行應注意事項 六、黏貼憑證方面 1.黏貼憑證用紙應使用A4白色紙,切勿使用回收紙或廣告紙。

2.不同科目單據應分別黏貼,例如物品、雜支。 3.黏貼憑證之用途說明欄應詳細具體,且應與計畫相關。

89

伍、農委會計畫執行應注意事項 七、管理費方面:

依據「國科會補助專題研究計畫經費處理原則」管理費支用須與計畫相關,並應配合計畫執行期限內核銷。

90

伍、農委會計畫執行應注意事項 八、計畫執行方面

1.計畫結餘款占補助款比率過高,補助單位要求繳還賸餘款。(目前已接獲兩件共需繳還449,545元)

")

91

伍、農委會計畫執行應注意事項 八、計畫執行方面

2.計畫執行如經補助或委辦機關發現有浮報、虛報或違反採購法規定情事,除繳回不實報支款外,尚須負法律責任,並將大幅縮減對本校之補助,影響至鉅。

92

伍、農委會計畫執行應注意事項 八、計畫執行方面

3.農委會計畫結束雖為12月底,惟依往年作業,12月中旬即應檢送會計報表,請盡早規劃執行,掌握時效,以順利完成結報。

93

伍、農委會計畫執行應注意事項 4.依據本校專任教師聘約第14條規定: 八1、計畫執行方面

「教師不得有未透過學校行政作業而逕與各機關訂約,接受委託研究之情事,而應由學校具名簽訂合約。 」故教師執行所有研究計畫皆應依校內行政程序提出申請及執行。

94

伍、農委會計畫執行應注意事項 八、計畫執行方面 6.研究計畫執行相關事宜,請洽研發處計畫業務組(校內分機205轉701-706)。

5.教師執行研究計畫之管理費編列原則,請依本校「建教合作收入之收支管理要點」辦理。 (本要點請於研發處計畫業務組網頁下載參照) 6.研究計畫執行相關事宜,請洽研發處計畫業務組(校內分機205轉 )。

6.研究計畫執行相關事宜,請洽研發處計畫業務組(校內分機205轉 )。")

95

本校建教合作計畫行政管理費提扣標準 計畫項目別 提扣比例 專題研究計畫 政府機關委託或補助計畫

1.若對方單位有規定,從其規定惟原則不得低於10%。 2.若無規定,依國科會規定百分比(15%)之標準提列。 公民營事業機關、私人廠商、法人機構之委託計畫 提列15%。 計畫審查、 實地勘察案 提列10%。 檢驗測試、鑑定分析、技術諮詢案 提列20% (檢驗測試費用由本校專題研究計畫支付時,註明校內編號並補足至20%。)

之標準提列。 公民營事業機關、私人廠商、法人機構之委託計畫. 提列15%。 計畫審查、 實地勘察案. 提列10%。 檢驗測試、鑑定分析、技術諮詢案. 提列20% (檢驗測試費用由本校專題研究計畫支付時,註明校內編號並補足至20%。)")

96

陸、會計作業線上管理系統說明 會計室 施堯賓 日期:101年5月17日

Similar presentations

>")

>")

广东教育出版社.>")