Download presentation

Presentation is loading. Please wait.

1

教育部人事處專門委員 兼 私校退撫儲金監理會執行秘書 賴 俊 男 中華民國100年4月21日

私校退撫儲金現況 教育部人事處專門委員 兼 私校退撫儲金監理會執行秘書 賴 俊 男 中華民國100年4月21日

2

報告大綱 前言 舊制特色與面臨主要問題 新制特色與預期效益 新制現行管理監理機制 現行退離給與給付方式 結語

3

一、前言 社會結構改變,退休制度更為重要。 退休老年經濟生活保障主要是透過----職業退休金與社會保險。

私校教職員則為私校教職新舊制退休金(教育部主管)及公保養老給付(銓敘部主管)。 給付方式都朝向年金化。

及公保養老給付(銓敘部主管)。 給付方式都朝向年金化。")

4

二、舊制特色與面臨主要問題 舊制特色: 1.退休金按年資及最後薪級計算。 2.退休條件嚴格 3.教職員個人不用撥繳退休準備金

4.退休準備金,先由學校撥繳3%學費支應,各教育主管機關負最後支付保證責任。

5

二、舊制特色與面臨主要問題 面臨主要問題 1.教職員退休金比較少 2.教職員退休沒有月退休金性質之年金 3.學校之間承擔退撫責任不公平

4.退休準備金不足

6

三、新制特色與預期效益 新制特色: 1.退休金是工作時不同薪級撥繳儲金累積本息,一個人一個帳戶。 2.管監分立,自己的錢自己管

3.退休條件寬鬆,年資不浪費。 4.退休金領取方式多元,也有年金。 5.鼓勵提撥,享有稅賦優惠。 6.退休準備金充足,不會債留子孫。

7

(B) (A) 本薪薪額×2×12% 教職員繳納 (免納稅) 學校負擔, 以學費2%支付 (1)如有不足,學校仍應補足。

(2)如有結餘,期末學校全面 撥入教職員帳戶。

如有結餘,期末學校全面. 撥入教職員帳戶。")

8

19 財源與帳戶 管理 基金操作 給予種類 學校 政府 教職員 新制退撫儲金 甲校帳戶 乙校帳戶 丙校帳戶 單一基金 A基金 B基金 C基金

E 教師帳戶 D F B A C H G I 單一基金 A基金 B基金 C基金 一次退休金 定期給與 撫卹金 資遣費 離職退費 按月提撥

9

三、新制特色與預期效益 預期效益: 1.退休金增加效益,逐年呈現。 2.新制退休人員有年金選擇,終身給付 3.年資具有可攜帶性。

4.教職員共享學校辦學成果。 5.增加提撥,提高退休生活保障。

10

預估私立學校新進教師 參加儲金制三十年之退休所得

單位:新台幣 教師職級 退休薪級 私校退撫 一次退休金 儲金制 報酬率4% 現公校教師一次退休金 大學教授 770 319萬 689萬 463萬 高中職教師 625 284萬 593萬 411萬 註:依本(年功)薪二倍乘以提撥費率12%計算。

薪二倍乘以提撥費率12%計算。")

11

四、新制現行管理與監理機制 管理會: 1.主要成員:董事會21人,學校董事推7人,教職員推8人,專家學者由相關團體推6人。顧問、教育部推派監察人。 2.職 掌:負責儲金收支、管理及運用及相關金融保險機構甄選。

12

四、新制現行管理與監理機制 監理會: 1.成員—由教育部會同有關法務部、財主機關、各教育行政主管機關及專家學者計29人,另主任委員由本部次長擔任。顧問5人。 2.負責儲金監督、考核及運用事宜。相關資料均已刊登私校退撫儲金監理會網站(教育部---單位介紹---監理會)

")

13

四、新制現行管理與監理機制 教職員同仁: 1.每月薪資通知 2.申請網路查詢 3.年底寄發對帳單 4.儲金管理會網站 5.監理會網站

6.參加相關活動、提出建言及督促提撥

14

四、新制現行管理與監理機制 學校: 1.核對教職員員額編制表 2.校正、更新教職員薪級資料等 3.與公保資料勾稽

4.學期開始2個月撥繳3%學費至管理會 5.每月核對有無撥足32.5%費用 6.期末2%學費有無結餘

15

四、新制現行管理與監理機制 各級教育主管機關: 1.核對所屬學校教職員額總數 2.督促學校保持教職員資料正確性 3.與公保再次核對

4.新制保證比舊制退休金好—主管機關 5. 2年定存保證收益---國庫

16

五、現行退離給與與給付方式 退休: 1.自願退休—25年或60歲 2.屆齡退休---65歲 3.命令退休---5年以上,身心障礙不堪任職

4.彈性退休---組織變革,20年、10年50歲或最高薪滿3年

17

五、現行退離給與與給付方式 資遣: 1.系所調整、減班等 2.身心障礙不堪勝任職務 3.教評會認定現職工作質量未達基準

4.受監護宣告或輔助宣告尚未撤銷 離職---5年內領,或與資遣同,於滿60歲1年內

18

五、現行退離給與與給付方式 給付方式: 1.15年以下,一次領 2.15年以上,可選年金或領1/2一次金1/2年金 年金重要性

1.活太久風險---不能只準備到80歲 2.養老防兒、投資誘惑、詐騙集團

19

五、現行退離給與與給付方式 目前年金提供 1.由壽險業者—富邦人壽保險公司提供 2.商品名稱:

(1)利率變動型年金保險 (甲型)(SACA) (2)即期終身年金保險(PA10/PA15/PA20) (3)保本即期終身年金保險 (PABA)

利率變動型年金保險 (甲型)(SACA) (2)即期終身年金保險(PA10/PA15/PA20) (3)保本即期終身年金保險 (PABA)")

20

五、現行退離給與與給付方式 名稱 類別 給付開始與期間 預定利率 利率變動型年金保險 遞延年金 投保滿五年後起,領取至身故為止

保險公司宣告利率 即期終身年金保險 即期年金 投保滿一年當日起,領取至身故為止 1.75% 保本即期終身年金保險

21

年金保險商品的比較 名稱 年金金額 (同條件下) 給付時點 預定利率 利率變動型年金保險 較高 (無附加費用) 有五年等待期。

適合較年輕,仍可工作,繼續繳付保費增加年金。等待期內可部分提領。 前五年:隨保險公司宣告利率變動,反應市場利率。 第六年起:固定不變,亦無保單紅利。 即期終身年金保險 稍低 投保隔年開始領取。適合較年長或屆齡者,立即領取年金 固定1.75%。 如市場利率上升,享有保單紅利分享機制。 保本即期終身年金保險

22

男性教職員之年金給付金額範例 以一次繳付400萬元為例 年齡 55歲退休 60歲退休 65歲退休 備註 期間 名稱 每年領取/ 平均餘命領取

以82歲計 利率變動型年金保險 20萬8668元 459萬1136元 22萬6184元 452萬3680元 24萬0459元 480萬9180元 保證期間20年; 假設宣告利率1.5%投保滿5年後才開始領取 即期終身年金保險 18萬0236元 486萬6372元 19萬6771元 432萬8962元 21萬2609元 425萬2180元 未滿20年者,由身故受益人領取 保本即期終身年金保險 17萬5379元 473萬5233元 19萬5442元 429萬9724元 22萬1255元 400萬元 領取未滿400萬元者,差額由身故受益人領取

23

女性教職員之年金給付金額範例 以一次繳付400萬元為例 年齡 55歲退休 60歲退休 65歲退休 備註 期間 名稱 每年領取/ 平均餘命領取

以82歲計 利率變動型年金保險 20萬0227元 440萬4994元 21萬9023元 430萬0460元 23萬5500元 471萬0000元 保證期間20年; 假設宣告利率1.5%投保滿5年後才開始領取 即期終身年金保險 17萬1884元 464萬0868元 18萬9034元 415萬8748元 20萬6284元 412萬5680元 未滿20年者,由身故受益人領取 保本即期終身年金保險 16萬6995元 450萬8865元 18萬5715元 408萬5730元 20萬9605元 400萬元 領取未滿400萬元者,差額由身故受益人領取

24

男性教職員選擇不同保證期間之範例 以55歲或65歲退休,一次繳付400萬元為例 年齡 保證10年 保證15年 保證20年 備註 期間 名稱

每年領取/ 平均餘命領取 平均餘命 以82歲計 利率變動型年金保險 22萬8067元 501萬7474元 22萬0173元 484萬3806元 20萬8668元 459萬0696元 55歲退休 假設宣告利率 1.5% 即期終身年金保險 19萬1817元 517萬9059元 18萬7113元 505萬2051元 18萬0236元 486萬6372元 30萬3987元 364萬7844元 27萬4524元 411萬7860元 24萬0459元 480萬9180元 65歲退休 25萬0993元 426萬6881元 23萬4150元 398萬0550元 21萬2609元 425萬2180元

25

女性教職員選擇不同保證期間之範例 以55歲或65歲退休,以一次繳付400萬元為例 年齡 保證10年 保證15年 保證20年 備註 期間 名稱

每年領取/ 平均餘命領取 平均餘命 以82歲計 利率變動型年金保險 21萬3229元 469萬1038元 20萬8240元 458萬1280元 20萬0227元 440萬4994元 55歲退休 假設宣告利率 1.5% 即期終身年金保險 17萬8869元 482萬9463元 17萬6229元 475萬8183元 17萬1884元 464萬0868元 28萬5416元 342萬4992元 26萬3388元 395萬0820元 23萬5500元 471萬0000元 65歲退休 23萬4724元 399萬0308元 22萬2876元 378萬8892元 20萬6284元 412萬5680元 註:65歲退休且選擇保證20年者,平均餘命領取金額已加計身故受益人之領取部分 25

26

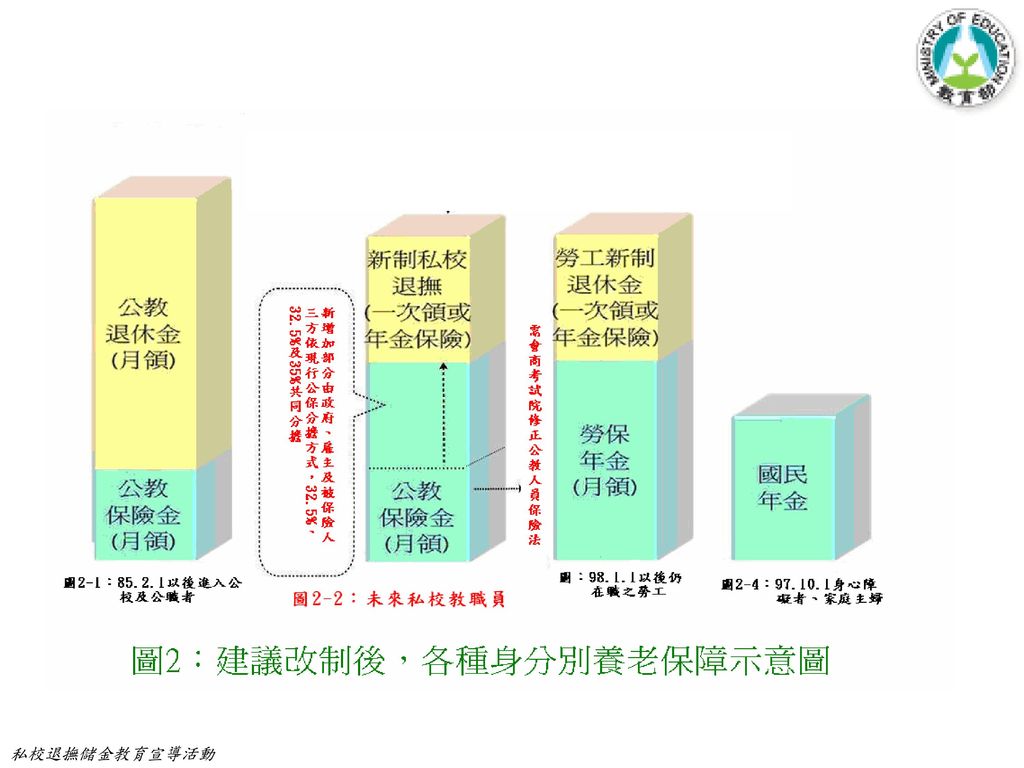

公保年金—另一層退休保障

27

背景 99年1月1日施行之私校退撫新制其設計與勞退新制相近, 惟須有30年新制年資者,始享有提升2倍一次退休金之成效,其於未來15年內退休者,享有新制之成效有限。 又私校教職員目前均參加公保(截至99年3月底止,私校教職員參加公保人數共計62,553人-依銓敘部提供予經建會簡報資料)。公保養老給付仍為一次性給付,尚未年金化,且規劃中的公保年金給付率0.65%與勞保年金給付率1.55%差距甚大,對於資深將即退休之私校教職員退休老年生活保障不足,爰私校團體訴求自公保轉投勞保。

。公保養老給付仍為一次性給付,尚未年金化,且規劃中的公保年金給付率0.65%與勞保年金給付率1.55%差距甚大,對於資深將即退休之私校教職員退休老年生活保障不足,爰私校團體訴求自公保轉投勞保。")

28

私校教職員公保年金化相關處理過程 本部爰據以擬具建議採行方案,並向行政院進行簡報,99年4月27日陳報行政院核定。

為使其保險年金儘速完成,行政院原則同意私校教職員保險年金合理化方案,留在現行公保體制內改革,年金給付率由銓敘部規劃中的0.65%提升至1.3%,提高年金給付率所增加經費負擔,實施後年資增加經費部分,反應在公保保險費率中,依現行公保保險費分擔方式由政府及學校各負擔32.5%,教職員負擔35%;實施前年資增加給付部分,則由政府及學校各負擔32.5%,退休人員負擔35%,同日亦函請考試院據以研議修正公教人員保險法。 本部邀集銓敘部及私校團體召開「私立學校教職員保險年金合理化說明會議」,其中與會人員最關注者為公教人員保險法的修法期程,為促使私校教職員公保年金合理化方案儘早實施。 本部函請公保主管機關銓敘部儘速研議修正公教人員保險法。 銓敘部函囑本部就私立學校教職員保險年金合理化相關問題研提處理意見及指請副首長1人為跨部會專案小組成員。 私校教職員公保年金化在行政院、考試院充分積極有效配合下已完成公教人員保險法修正草案,相關配套措施行政院將於近日內復知公保主管機關銓敘部。銓敘部俟接獲上開函文後,將函報考試院審議後,會銜行政院函送立法院審議,並列入立法院本會期優先審議法案。 總統明令公布私校退撫條例 本部即於98年7月14日函知銓敘部及勞委會上開條例預定於99年1月1日施行,請及早規劃移轉相關事宜。 行政院函知本部,有關私校教職員公保轉投勞保事宜,因涉整體公保制度規劃,俟行政院人事局研議後再另案函知。 因涉及跨院、部會權責,且主管機關對財務負擔等存有疑義,經行政院蔡前政務委員勳雄邀集相關機關會議並決議,以所涉層面複雜,再由經建會擇期邀集相關主管機關開會研商。 行政院接見全教會代表時,肯定私校教職員爭取保險基礎年金確有合理性,並指示經建會就私校教職員保險年金提升,究應在公保或勞保中落實兩項方案,審慎評估影響。 行政院指示本部依行政院經濟建設委員會所提供之分析資料。 邀集全國教師會、私立學校團體及公保主管機關銓敘部等相關機關進行協調整合,獲致共識,全教會及私校團體代表訴求優先選擇轉投勞保,惟亦可接受留在公保內,提高其給付率為1.3%,分戶立帳。 6/1 5/28 5/20 5/10 4/22 7-9月 7/14 4/2 7/23 10/19 3/30 98年 7/8 99年 3/17

29

私校教職員公保年金化 相關處理過程-1 98/ 7/ 8 總統明令公布私校退撫條例

98/ 7/14 本部即於98年7月14日函知銓敘部及勞委會上開條例預定於99年1月1日施行,請及早規劃移轉相關事宜。 98/ 7/23 行政院函知本部,有關私校教職員公保轉投勞保事宜,因涉整體公保制度規劃,俟行政院人事局研議後再另案函知。 98/10/19 因涉及跨院、部會權責,且主管機關對財務負擔等存有疑義,經行政院蔡前政務委員勳雄邀集相關機關會議並決議,以所涉層面複雜,再由經建會擇期邀集相關主管機關開會研商。

30

私校教職員公保年金化 相關處理過程-2 99/ 3/17 行政院接見全教會代表時,肯定私校教職員爭取保險基礎年金確有合理性,並指示經建會就私校教職員保險年金提升,究應在公保或勞保中落實兩項方案,審慎評估影響。 99/ 3/30 行政院指示本部依行政院經濟建設委員會所提供之分析資料。 99/ 4/ 2 邀集全國教師會、私立學校團體及公保主管機關銓敘部等相關機關進行協調整合,獲致共識,全教會及私校團體代表訴求優先選擇轉投勞保,惟亦可接受留在公保內,提高其給付率為1.3%,分戶立帳。

31

私校教職員公保年金化 相關處理過程-3 99/ 4/22 本部爰據以擬具建議採行方案,並向行政院進行簡報,99年4月27日陳報行政院核定。

99/ 5/10為使其保險年金儘速完成,行政院原則同意私校教職員保險年金合理化方案,留在現行公保體制內改革,年金給付率由銓敘部規劃中的0.65%提升至1.3%,提高年金給付率所增加經費負擔,實施後年資增加經費部分,反應在公保保險費率中,依現行公保保險費分擔方式由政府及學校各負擔32.5%,教職員負擔35%;實施前年資增加給付部分,則由政府及學校各負擔32.5%,退休人員負擔35%,同日亦函請考試院據以研議修正公教人員保險法。

32

私校教職員公保年金化 相關處理過程-4 99/ 5/20 本部邀集銓敘部及私校團體召開「私立學校教職員保險年金合理化說明會議」,其中與會人員最關注者為公教人員保險法的修法期程,為促使私校教職員公保年金合理化方案儘早實施。 99/ 5/28 本部函請公保主管機關銓敘部儘速研議修正公教人員保險法。 99/ 6/ 1銓敘部函囑本部就私立學校教職員保險年金合理化相關問題研提處理意見及指請副首長1人為跨部會專案小組成員。

33

私校教職員公保年金化 相關處理過程-5 99年7月-9月私校教職員公保年金化在行政院、考試院充分積極有效配合下已完成公教人員保險法修正草案,相關配套措施行政院將於近日內復知公保主管機關銓敘部。銓敘部俟接獲上開函文後,將函報考試院審議後,會銜行政院函送立法院審議,並列入立法院本會期優先審議法案。

35

留在公保可行性分析 政策面:照顧私校教職員,也不會影響勞保財務。 法制面:僅須修正公教人員保險法,問題較單純。 財務面:

在公保內改革,分戶立帳:經費負擔由政府、學校及教職員3方依現行公保保費分擔方式,政府及雇主各負擔32.5%,教職員負擔35%共同分擔。可以減輕學校負擔負擔比例可由70%降為32.5% 年金所得及政府負擔: 私校教職員退休後,每月保險年金所得約為1萬8千元至2萬元。 政府財政負擔:實施前及實施後,100年至120年政府負擔約為5.63億元至7.67億元。

36

私校教職員服務30年保險年金各方案之經費負擔及每月年金總所得

附表: 私校教職員服務30年保險年金各方案之經費負擔及每月年金總所得 給付率1.3% (規劃中,單位:元) 經 費 負 擔 每月年金所得 政府 (32.5%) 雇主 被保險人 (35%) 430薪級 (約平均保俸 34,360元) 高中職 以下 625薪級 (45,665元) 大專以上 770薪級(51,480元) 實施前年資達30年者退休請領年金時每月(每年)須補足之負擔 2,178 (26,136) 2,345 (28,140) 13,400 17,809 20,077 實施後在保被保險人每人每月(每年)新增保費 724 (8,688) 779 (9,348) 註:依經建會99年4月21日提供資料,本表數據資料業於99年4月21日請各相關機關確認

經 費 負 擔. 每月年金所得. 政府. (32.5%) 雇主. 被保險人. (35%) 430薪級. (約平均保俸. 34,360元) 高中職. 以下. 625薪級. (45,665元) 大專以上. 770薪級(51,480元) 實施前年資達30年者退休請領年金時每月(每年)須補足之負擔. 2,178. (26,136) 2,345. (28,140) 13, , ,077. 實施後在保被保險人每人每月(每年)新增保費 (8,688) 779. (9,348) 註:依經建會99年4月21日提供資料,本表數據資料業於99年4月21日請各相關機關確認.")

37

相關網站: 有關私校退休金試算表、私校相關公告、法令規章、監理會會訊、政府公開資訊,及財務資訊等項目 可參閱本部私校退撫儲金監理會網站。

網址: 有關私校退撫業務、儲金運作、年金保險、財務報表與相關下載表單情形可參閱私校退撫儲金管理會。 網址:

38

六、結語 年金給付,老年經濟保障無虞 兩層次保障,基本照顧與個別差異兼顧 健全退休財務規劃,才是退休保障。

Similar presentations

本校教職員工退休 撫卹資遣辦法 ( 舊制 ) 學校法人及其所屬私 立學校教職員退休撫 卹離職資遣條例 ( 新制 ) 學校法人及其所屬私 立學校教職員退休撫 卹離職資遣條例 (>")

勞保費試算步驟教學>")