Download presentation

Presentation is loading. Please wait.

1

CHAPTER 16 政 府

2

第一節 政府職能 第二節 代理問題與公共選擇問題

3

16-1政府職能 政府(government)指「具有制定及執行法令之權力的政治組織」,是國家的構成要素之一。相對國家而言,政府是國家的次級政治系統,是國家統治權行使的機關。

指「具有制定及執行法令之權力的政治組織」,是國家的構成要素之一。相對國家而言,政府是國家的次級政治系統,是國家統治權行使的機關。")

4

16-1.1 政府的角色 國家是一個抽象的概念,必須仰賴政府發揮其功能與使命。政府的角色為何?

5

美國著名政治學者梅利(Charles E. Merriam)在其「系統政治學」(Systematic Politics, 1945)一書中,揭示國家有安全、秩序、正義、自由與福利等五大功能,而這些功能必須依賴政府來推進並促使其實現,因此,政府所扮演的角色,正是上述五大功能的具體展現。

在其「系統政治學」(Systematic Politics, 1945)一書中,揭示國家有安全、秩序、正義、自由與福利等五大功能,而這些功能必須依賴政府來推進並促使其實現,因此,政府所扮演的角色,正是上述五大功能的具體展現。.")

6

1. 政府的經濟職能 (1)提供公共財 公共財(public goods)指具有「共享性」且「不可排他性」的產品,如國防、公用道路等。「共享性」指可供多人共用而不損及其中任何人的效用,亦稱為「非敵對性」;

指具有「共享性」且「不可排他性」的產品,如國防、公用道路等。「共享性」指可供多人共用而不損及其中任何人的效用,亦稱為「非敵對性」; .")

7

而「不可排他性」則指很難禁止他人在不付代價下而坐享其成,即所謂「搭便車」(free-rider)。公共財無法期待由私

人持續提供, 往往由政府以 人民繳納稅金 來滿足人民對 公共財的需要。

8

外部成本(external cost)指在消費或生產的過程中,造成他人不利的影響

(2)消除外部成本 外部成本(external cost)指在消費或生產的過程中,造成他人不利的影響 ,而卻非由該消費者或生產者所負擔的成本。 製造汙染產生外部成本

消除外部成本. 外部成本(external cost)指在消費或生產的過程中,造成他人不利的影響. ,而卻非由該消費者或生產者所負擔的成本。 製造汙染產生外部成本.")

9

外部成本的不公平現象,有賴政府介入,使外部成本減少或消除。通常可以下列兩種方式為之:

直接管制: 即政府對污染訂定上限標準,以防制污染,並嚴格監控,以減低污染。 課稅: 對污染者課稅,使「外部成本內部化」,由製造污染者負擔額外代價。

10

(3)營造公平競爭環境 為營造市場公平競爭環境,維持公平交易秩序,我國訂有「公平交易法」,美國則有「反托拉斯(anti-trust)法」,都是為了避免人為獨占或聯合壟斷及不公平交易的行為,主要在保護消費者。

營造公平競爭環境 為營造市場公平競爭環境,維持公平交易秩序,我國訂有「公平交易法」,美國則有「反托拉斯(anti-trust)法」,都是為了避免人為獨占或聯合壟斷及不公平交易的行為,主要在保護消費者。")

11

(4)調整國內財富分配 自由經濟運作下,常會導致貧富差距擴大,造成所得財富不均現象,政府可採取下列兩項措施因應: 建立公平稅賦制度: 例如採取「累進稅」,依不同的所得級距課徵不同的稅率,目前我國的個人綜合所得稅即採此課稅方式,可使高所得者繳納較多之稅賦。

調整國內財富分配 自由經濟運作下,常會導致貧富差距擴大,造成所得財富不均現象,政府可採取下列兩項措施因應: 建立公平稅賦制度: 例如採取「累進稅」,依不同的所得級距課徵不同的稅率,目前我國的個人綜合所得稅即採此課稅方式,可使高所得者繳納較多之稅賦。")

12

健全社會福利: 政府的公共支出,提供公共財,並不足以解決現存之分配不均問題。針對社會上弱勢族群,例如身心障礙者、失業者、貧困者,政府應設置健全的社會福利制度,諸如全民健保、失業救濟、社會急難及低收入救助等福利措施,以保障人民之基本生活所需。

13

(5) 維持經濟穩定 經濟的穩定可使人民生活有安定感,各項長期投資及資金運用與生活安置等均較易長遠規劃,使資源配置符合較大效率。因此政府應透過有效的經濟政策,諸如貨幣政策與財政政策,來發揮經濟穩定的作用。

維持經濟穩定 經濟的穩定可使人民生活有安定感,各項長期投資及資金運用與生活安置等均較易長遠規劃,使資源配置符合較大效率。因此政府應透過有效的經濟政策,諸如貨幣政策與財政政策,來發揮經濟穩定的作用。")

14

(6)促進經濟成長 經濟穩定之餘,國家應進一步追求經濟發展與成長。政府此時應居於主導地位,改善經濟環境。健全各項規章制度,以提升有效的投資誘因,並隨時檢討不合時宜之法令規章,促使國家經濟不斷成長。

促進經濟成長 經濟穩定之餘,國家應進一步追求經濟發展與成長。政府此時應居於主導地位,改善經濟環境。健全各項規章制度,以提升有效的投資誘因,並隨時檢討不合時宜之法令規章,促使國家經濟不斷成長。")

15

2. 市場失靈(market failure) 經濟學始祖亞當斯密(Adam Smith)強調自由放任,認為管理最少的政府就是最好的政府,除了少數如國防、教育、法律以外的事項,應該交由市場自由運作,由價格機能(一隻看不見的手)決定市場供需與價格,使資源配置達到最高效率。

經濟學始祖亞當斯密(Adam Smith)強調自由放任,認為管理最少的政府就是最好的政府,除了少數如國防、教育、法律以外的事項,應該交由市場自由運作,由價格機能(一隻看不見的手)決定市場供需與價格,使資源配置達到最高效率。 .")

16

然而,價格機能並非完美無缺的,當市場上價格機能充分運作仍無法達到經濟效率時,稱為「市場失靈」,其原因主要有「自然獨占」

、「外部性」、「公共財」與「資訊不對稱」等,都是在缺乏市場或市場無法正常運作下所產生的,此時政府即應介入干預,以彌補價格機能的不足,並追求經濟社會的公平、穩定與成長。

17

(1)自然獨占(natural monopoly)

有些產業由於投資的固定成本很高,成本最低的廠商可藉價格競爭的方式,利用低價將其他高成本廠商淘汰逐出市場,此種現象即為「自然獨占」,一般公用事業,例如電力、自來水公司等屬之。

18

下之單位成本隨著產量增加而逐漸減少,即長期平均成本 呈現遞減現象,如圖所示。

自然獨占LAC遞減 自然獨占是因其產業 的生產特性所造成, 其特點在於初期投入 的固定成本比例很高 ,而變動成本相對比 例較少,產生「規模 經濟」的現象,長期 下之單位成本隨著產量增加而逐漸減少,即長期平均成本 呈現遞減現象,如圖所示。

19

(2)外部性(externality) 「外部性」指經濟行為過程中,產生不歸當事人享受的利益或不必自行負擔的成本。其中不歸當事人享受的利益,稱為「外部利益」(external benefit),而當事人不必自行負擔的成本,稱為「外部成本」。

外部性(externality) 「外部性」指經濟行為過程中,產生不歸當事人享受的利益或不必自行負擔的成本。其中不歸當事人享受的利益,稱為「外部利益」(external benefit),而當事人不必自行負擔的成本,稱為「外部成本」。")

20

外部性的產生,主要原因在缺乏市場供外部效果的承受者與製造者進行交易。市場上只能反映私人的利益與成本,只能由私人利益與成本決定產量,無法確保整體社會的利益最大,造成「市場失靈」,此時,由政府出面處理,將更有效率。

21

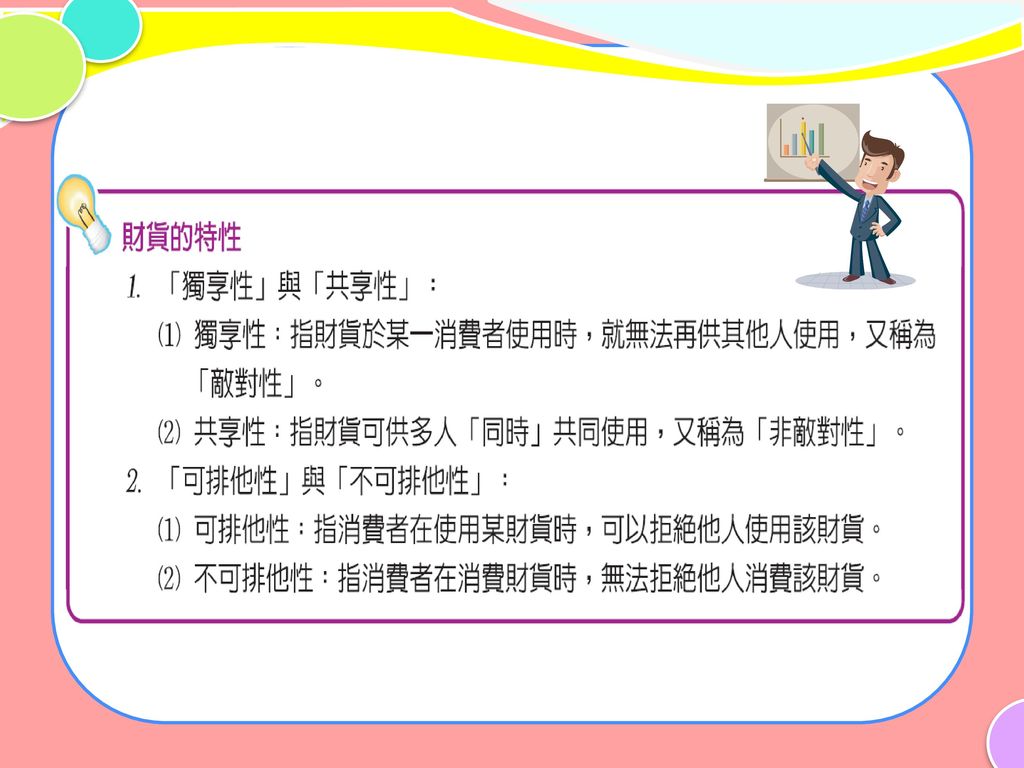

(3)公共財 一般所消費的財貨與勞務,大多具有「獨享性」(rival)與「可排他性」(exclusive),「獨享性」又稱為「敵對性」,指消費者使用後,他人即無法享用,「可排他性」指他人無法坐享其成者。相對的,公共財通常兼具有「共享性」以及「不可排他性」。

公共財 一般所消費的財貨與勞務,大多具有「獨享性」(rival)與「可排他性」(exclusive),「獨享性」又稱為「敵對性」,指消費者使用後,他人即無法享用,「可排他性」指他人無法坐享其成者。相對的,公共財通常兼具有「共享性」以及「不可排他性」。")

22

(asymmetric information)

(4)資訊不對稱 (asymmetric information) 當買賣交易雙方的訊息差異過大,有些訊息不被參與者完全揭露,使得訊息較完整的一方可以利用其訊息優勢來欺瞞或剝削另一 方,則市場的效率 無法完全發揮,也 造成「市場失靈」 現象。 醫療市場資訊不對稱

資訊不對稱. (asymmetric information) 當買賣交易雙方的訊息差異過大,有些訊息不被參與者完全揭露,使得訊息較完整的一方可以利用其訊息優勢來欺瞞或剝削另一. 方,則市場的效率. 無法完全發揮,也. 造成「市場失靈」 現象。 醫療市場資訊不對稱.")

23

通常較具專業性的交易市場,諸如醫療市場、住宅市場、保險市場及其他需較高專業知識的市場,買賣雙方的訊息差異相當明顯。

保險市場資訊不對稱

24

例如二手房屋交易的市場,通常賣方對其打算出售的房屋所擁有的訊息較完整。往往賣方為求順利售出,造成不公平的交易情況。此時,政府即有必要介入管理,可要求房屋交易必須透過仲介商完成,而仲介商必須取得合格的證照才可進行仲介買賣,如此可減少雙方因訊息不對稱,造成影響公平交易的情況。

25

16-1.2 公共財 前已介紹市場失靈的概念,而公共財的存在,為市場失靈的原因之一,以下就公共財之特性,進一步加以說明。 1. 私有財與公共財 (1)私有財(private goods)

私有財(private goods)")

26

純私有財(pure private goods)

吾人日常生活中消費的財貨或勞務,大多具有「獨享性」及「可排他性」。 純私有財

27

準私有財(quasi-private goods)

「準私有財」指具有「獨享性」及「不可排他性」。 準私有財

28

純公共財(pure public goods)

當財貨的性質兼具「共享性」及「不可排他性 」兩種特性。 純公共財(pure public goods) 準公共財(quasi-public goods) 指具有「共享性」及「可排他性」的特性。 純公共財 準公共財

準公共財(quasi-public goods) 指具有「共享性」及「可排他性」的特性。 純公共財. 準公共財.")

30

私有財與公共財之區分,如表所示 2. 政府如何提供公共財 私有財的提供可透過市場供需的運作,由價格機能決定其均衡的價格與數量,但公共財之提供與私有財並不相同。

31

在民主國家,公共財的提供有其「法定程序」。

一般而言,由於公共財的「不可排他性」,很難防止「搭便車」之坐享其成者,導致私人生產者不願意提供生產,即價格機能無法發揮作用,故由政府直接無償提供公共財常為最終採取之方式。

32

16-1.3 政府的稅收與支出 政府職能發揮的過程中,將會有各項經費支出,也就是財政支出;為了因應支出,就必須有收入,這些收入,就是財政收入。

33

1. 政府的稅收 (1)政府收入的來源 政府的收入來源,可分「租稅收入」、「規費收入」、「公營事業收入」、「罰款收入」、「財產收入」及「公債收入」等,其中以租稅收入為政府最主要的收入來源。

政府收入的來源 政府的收入來源,可分「租稅收入」、「規費收入」、「公營事業收入」、「罰款收入」、「財產收入」及「公債收入」等,其中以租稅收入為政府最主要的收入來源。")

34

(2)政府課稅之原則 租稅收入與一般人民的關係最大,也是政府收入的主要來源,為求租稅的公平性,政府課稅應採取下列二項原則:

政府課稅之原則 租稅收入與一般人民的關係最大,也是政府收入的主要來源,為求租稅的公平性,政府課稅應採取下列二項原則:")

35

受益原則(benefit principle):

政府按人民所享受公共服務的多寡,作為課稅的依據,亦即在公共服務上獲益多者,應負擔較多的稅收,即「受益者付費」之概念。 受益原則(benefit principle): 負擔能力原則 (ability-to-pay principle): 指依人民負擔租稅的能力大小來決定租稅的多寡,亦即有能力者應負擔較多之稅額。

: 負擔能力原則. (ability-to-pay principle): 指依人民負擔租稅的能力大小來決定租稅的多寡,亦即有能力者應負擔較多之稅額。")

36

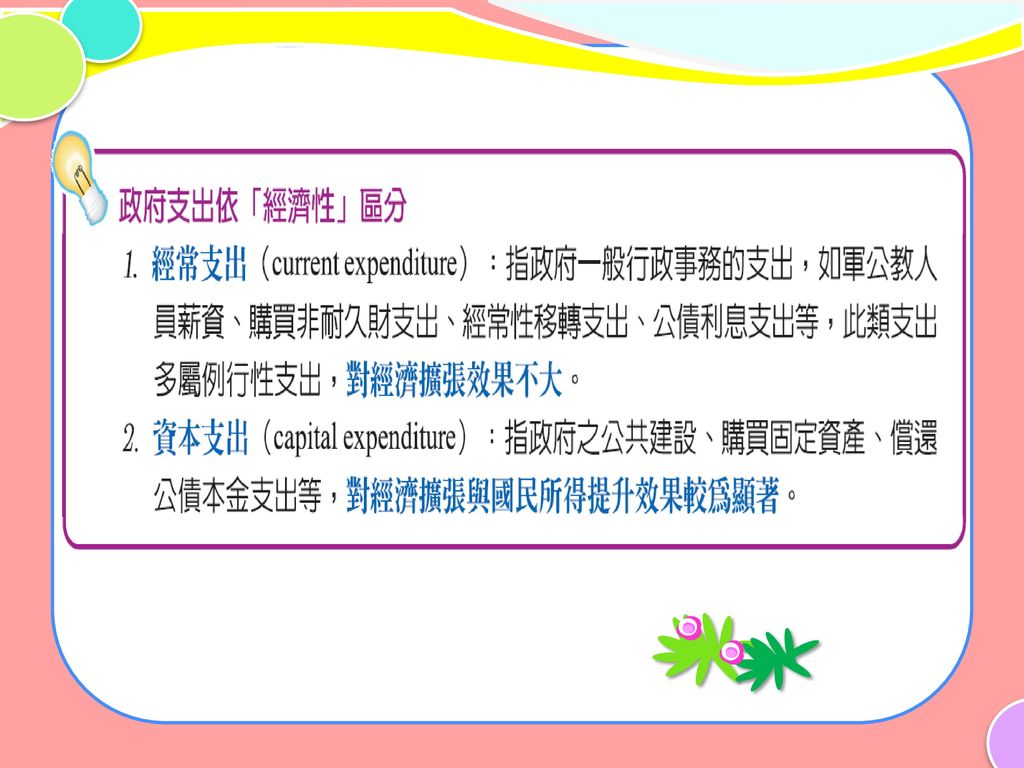

2. 政府的支出 政府的支出,可分為「消耗性支出」、「移轉性支出」、「公共財投資支出」及「公債利息支出」等四項,分述如下:

37

(1)消耗性支出 (2)移轉性支出 (3)公共財的投資支出 政府對公共建設的支出,可提升 (4)公債利息支出

移轉性支出指社會福利的支出。 (3)公共財的投資支出 政府對公共建設的支出,可提升 整體生產力。 (1)消耗性支出 消耗性支出指政府購買財貨與勞務的支出。 (4)公債利息支出 即政府發行公債所支付的利息。

公共財的投資支出. 政府對公共建設的支出,可提升. 整體生產力。 (1)消耗性支出. 消耗性支出指政府購買財貨與勞務的支出。 (4)公債利息支出. 即政府發行公債所支付的利息。")

39

16-1.4 政府的經濟政策- 財政政策 政府經濟政策之實施,主要在追求經濟穩定與達到經濟成長,其中主要的政策可分為「貨幣政策」與「財政政策」,前一章已介紹貨幣政策內容,以下就政府的財政政策進行探討。

40

財政政策(fiscal policy)的概念

財政政策指政府使用「政府支出」與「稅收」等工具,來影響整體經濟活動的方法,以達到穩定經濟,促進成長的目標。若政府「刻意的」採取調整政府財政支出與稅收的行為來因應景氣循環,影響產出與就業時,此類的政府支出與稅收措施之行為即可稱之為「財政政策」或稱為「權衡性財政政策」、「主動性財政政策」。

41

2. 財政政策的實施 如前所述,財政政策指政府「刻意」且「有計劃」地調整政府支出與稅收,來影響整體經濟活動。因此,在整體經濟景氣循環過程中,政府可採取以下的財政政策等加以因應:

42

(1)擴張性財政政策(expansionary fiscal policy)

當經濟出現衰退現象,產生不景氣現象時,此時消費與投資需要不足,失業增加,產出水準下降,國民所得降低,政府可以「增加支出、降低稅收」的方式,透過乘數效果來擴張總產出,提升國民所得。

43

(2)緊縮性財政政策 (contractionary fiscal policy) 當經濟過度繁榮,景氣過熱,物價上漲壓力增加時,政府可以「減少支出、增加稅收」的方式,降低社會上總需要,以期抑制通貨膨脹,穩定經濟。

緊縮性財政政策 (contractionary fiscal policy) 當經濟過度繁榮,景氣過熱,物價上漲壓力增加時,政府可以「減少支出、增加稅收」的方式,降低社會上總需要,以期抑制通貨膨脹,穩定經濟。")

44

擴張性財政政策 緊縮性財政政策

45

3. 財政政策實施的有效性 1930年代美國經濟大恐慌時期,羅斯福(Franklin Roosevelt)總統推行「新政」(New Deal),採用凱因斯之觀念,提出赤字財政政策,以大量的政府公共支出提升景氣,挽救了美國經濟;甘迺迪(John Kennedy)總統也充分利用財政政策,創造了1960年代初期美國的經濟繁榮。然而,財政政策在實施上也有其困難與障礙,略述如下:

總統推行「新政」(New Deal),採用凱因斯之觀念,提出赤字財政政策,以大量的政府公共支出提升景氣,挽救了美國經濟;甘迺迪(John Kennedy)總統也充分利用財政政策,創造了1960年代初期美國的經濟繁榮。然而,財政政策在實施上也有其困難與障礙,略述如下:")

46

(1)景氣循環預測困難 雖然經濟分析理論與技術已大幅進步,經濟學家針對過去的景氣變動通常能夠提出分析說明其因果與趨勢,但對未來景氣變動預測及採行適當財政政策的時機點之掌握仍有其困難。

景氣循環預測困難 雖然經濟分析理論與技術已大幅進步,經濟學家針對過去的景氣變動通常能夠提出分析說明其因果與趨勢,但對未來景氣變動預測及採行適當財政政策的時機點之掌握仍有其困難。")

47

(2)時間的落後 認知落後(recognition lag) 由經濟景氣循環開始生,至攻府意識到物價膨脹或衰退的存在,應採取適當補救對策的時間,通有所落後。 行動落後(action lag) 又稱為「行政落後」,由政府認知問題發生,應掙取補措施,至政府協調立法實施財政政策完成,仍須一段時間。

48

作用落後(operation lag) 又稱為「乘數落後」,由財政政策的實施至其執行效果的發生,仍需經過一段時間。亦即前述的政府支出與稅收的「乘數效果」欲發生作用,需要一段時間。

又稱為「乘數落後」,由財政政策的實施至其執行效果的發生,仍需經過一段時間。亦即前述的政府支出與稅收的「乘數效果」欲發生作用,需要一段時間。")

49

(3)財政工具效果未知 財政政策之政府支出及租稅增減的效果通常具不確定性。亦即對支出乘數與租稅乘數的大小及效果無法掌握。通常政府支出的作用是直接且效果較強的,而租稅的變動需透過消費或投資的變動,才能產生效果,故其作用是間接且效果較弱及不易預測的。

財政工具效果未知 財政政策之政府支出及租稅增減的效果通常具不確定性。亦即對支出乘數與租稅乘數的大小及效果無法掌握。通常政府支出的作用是直接且效果較強的,而租稅的變動需透過消費或投資的變動,才能產生效果,故其作用是間接且效果較弱及不易預測的。")

50

(4)排擠效果 「排擠效果」(crowding-out effect)指因政府採取擴張性政策,增加公共支出或投資時,可能藉發行公債等方式向金融市場融通資金,使政府資金需要增加,相對也使民間可用資金減少,造成民間的消費或投資下降,因而抵銷了部分財政支出的擴張效果。

排擠效果 「排擠效果」(crowding-out effect)指因政府採取擴張性政策,增加公共支出或投資時,可能藉發行公債等方式向金融市場融通資金,使政府資金需要增加,相對也使民間可用資金減少,造成民間的消費或投資下降,因而抵銷了部分財政支出的擴張效果。")

51

(automatic stabilizer)

4. 自動穩定因子 (automatic stabilizer) 除政府刻意實施的權衡性財政政策可因應經濟景氣變動外,經濟體系某些制度存在自動穩定機能,能使經濟波動的不利影響減少。亦即在經濟過熱或衰退時,在非政府刻意控制下,發揮相對穩定作用,以減輕其負面作用。

除政府刻意實施的權衡性財政政策可因應經濟景氣變動外,經濟體系某些制度存在自動穩定機能,能使經濟波動的不利影響減少。亦即在經濟過熱或衰退時,在非政府刻意控制下,發揮相對穩定作用,以減輕其負面作用。")

52

上述的穩定機制稱為經濟體系的「自動穩定因子」或「內在穩定因子」,又稱為「非權衡性財政政策」、「被動性財政政策」,主要有下列兩項:

53

(1)累進所得稅 當經濟處於過度繁榮時,國民所得提高,透過所得稅的累進稅率,使政府稅收增加,其幅度超過所得增加幅度,可緩和支出增加,使經濟不致過度擴張;反之,經濟衰退時,國民所得減少,在累進稅率下,政府稅收大幅減少,使支出減少的程度稍加緩和,經濟可免於過度衰退。

累進所得稅 當經濟處於過度繁榮時,國民所得提高,透過所得稅的累進稅率,使政府稅收增加,其幅度超過所得增加幅度,可緩和支出增加,使經濟不致過度擴張;反之,經濟衰退時,國民所得減少,在累進稅率下,政府稅收大幅減少,使支出減少的程度稍加緩和,經濟可免於過度衰退。")

54

(2)社會安全制度 當經濟繁榮時,失業率低,所得水準增加 ,社會安全制度(如失業補貼及其他社會救助)之支付減少,同時社會安全稅收自動增加,使可支配所得減少,防止景氣過熱;而景氣衰退時,失業率高,政府社會安全稅收自動減少,失業補貼及其他社會救助相對增加,可減輕經濟衰退情況。

之支付減少,同時社會安全稅收自動增加,使可支配所得減少,防止景氣過熱;而景氣衰退時,失業率高,政府社會安全稅收自動減少,失業補貼及其他社會救助相對增加,可減輕經濟衰退情況。 .")

55

16-1.5 政府的經濟參與 -公營企業 政府或基於政策性考量,或基於營利性之財政目標,常會主動從事企業的經營,諸如我國之臺灣電力公司、臺灣自來水公司、中國石油公司等,此一特殊的企業經營體制,稱為「公營企業」(government enterprises)。

。 .")

56

公營企業的設立與存在,代表政府運用公權力干預或直接介入市場經濟活動,其中隱涵著政府主動掌握及運用雄厚的社會資源。在一個國家經濟發展過程中,公營企業大多有其階段性的貢獻,然也存在著諸如經營效率不彰、壟斷資源及缺乏市場競爭力之負面批評。

57

1. 公營企業的意義與存在目的 (1) 公營企業的意義 政府獨資經營者。 政府與人民合資經營,政府資本超過50%者。

公營企業的意義 政府獨資經營者。 政府與人民合資經營,政府資本超過50%者。")

58

(2)公營企業存在的目的 公營企業在我國近代發展過程中,扮演著相當重要的角色。不論就戰後的經濟復甦、政治的安定、人民生活水準之提升及強化持續的經濟成長力等,皆有其不可取代的貢獻。 公營企業之存在,主要在於增加財政收入、消除市場失靈、維持社會安定、促進經濟發展、保障國家安全等目的。

公營企業存在的目的 公營企業在我國近代發展過程中,扮演著相當重要的角色。不論就戰後的經濟復甦、政治的安定、人民生活水準之提升及強化持續的經濟成長力等,皆有其不可取代的貢獻。 公營企業之存在,主要在於增加財政收入、消除市場失靈、維持社會安定、促進經濟發展、保障國家安全等目的。")

59

2. 公營企業的困境 由上述可知,公營企業扮演了政策任務者 、事業營利者及社會穩定者多重角色,但仍有其面臨之困境 ,如(1)法令規章管

制嚴密、(2)政策性 任務影響績效、(3) 缺乏市場競爭、(4) 管理自主權不足等 問題。 公營企業有其面臨的困境

政策性. 任務影響績效、(3) 缺乏市場競爭、(4) 管理自主權不足等. 問題。 公營企業有其面臨的困境.")

60

3. 公營企業經營效率的改善 針對前述公營企業之困境,欲提升公營企業的經營效率,各國政府經常採取的方式主要有「公營企業民營化」及「內部改造」兩種方式,說明如下:

61

(1)公營企業民營化 公營企業民營化主要將經濟資源由公共部門移轉到民間部門,藉由解除管制、開放市場,以達到經濟「自由化」,透過釋出股權或出售資產等方式,使政府退出企業經營, 亦即「去國有 化」。 民營化可提升效率

62

公營企業民營化的方式,主要可分下列幾種:

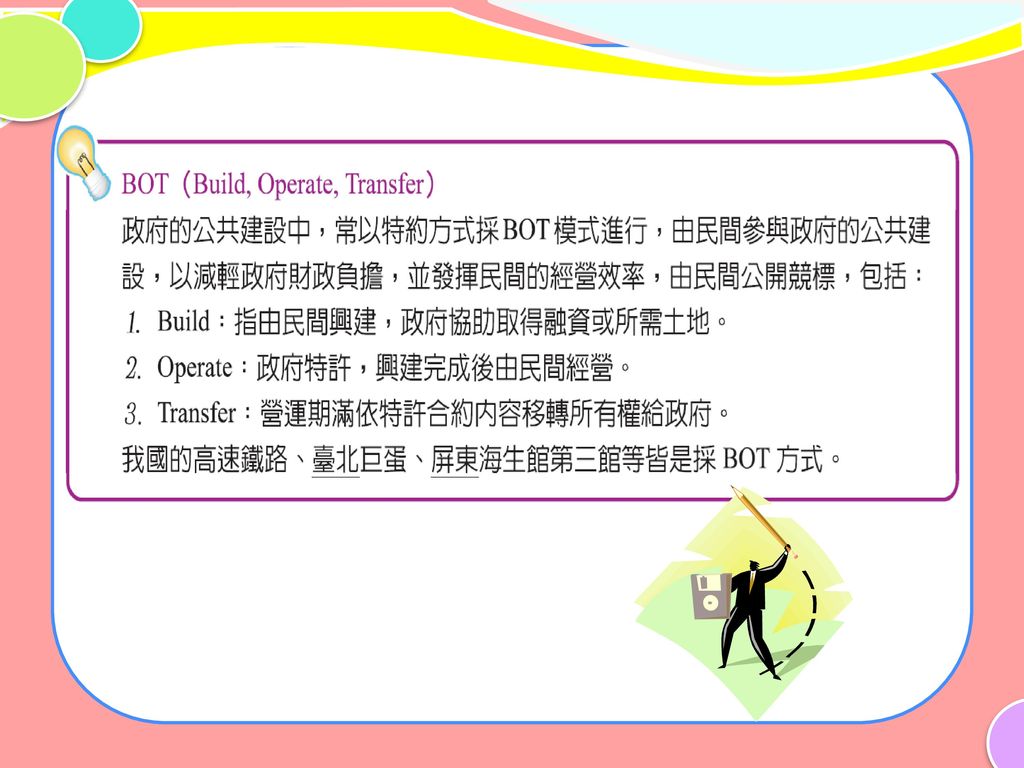

出售資產: 可分為 A.讓售資產 B.標售資產 出售股權 公有民營 政府可採BOT方式進行公共建設

64

(2)公營企業的內部改造 對提升經營績效應考慮下列要項: 簡化決策流程 有效運用人力資源 專業經營,減少干預

公營企業的內部改造 對提升經營績效應考慮下列要項: 簡化決策流程 有效運用人力資源 專業經營,減少干預")

65

16-2代理問題與公共選擇問題 16-2.1 代理問題 1. 代理的概念 在經濟活動中,常見到不同的經濟個體

16-2.1 代理問題 1. 代理的概念 在經濟活動中,常見到不同的經濟個體 ,「代理人」接受「委託人」的委託,請求代理人在以委託人的利益為行為目標下,由代理人貢獻心力,其成果則由委託人享有,這種委託人與代理人的關係,稱為「主從關係」。

66

「資訊不對稱」的情況下,經濟個體各有其不同利益考量,委託人與代理人所掌握的資訊多寡不同,常容易產生下列兩類代理問題,簡述如下:

2. 代理問題的發生 「資訊不對稱」的情況下,經濟個體各有其不同利益考量,委託人與代理人所掌握的資訊多寡不同,常容易產生下列兩類代理問題,簡述如下: 委託人與代理人之「主從關係」

67

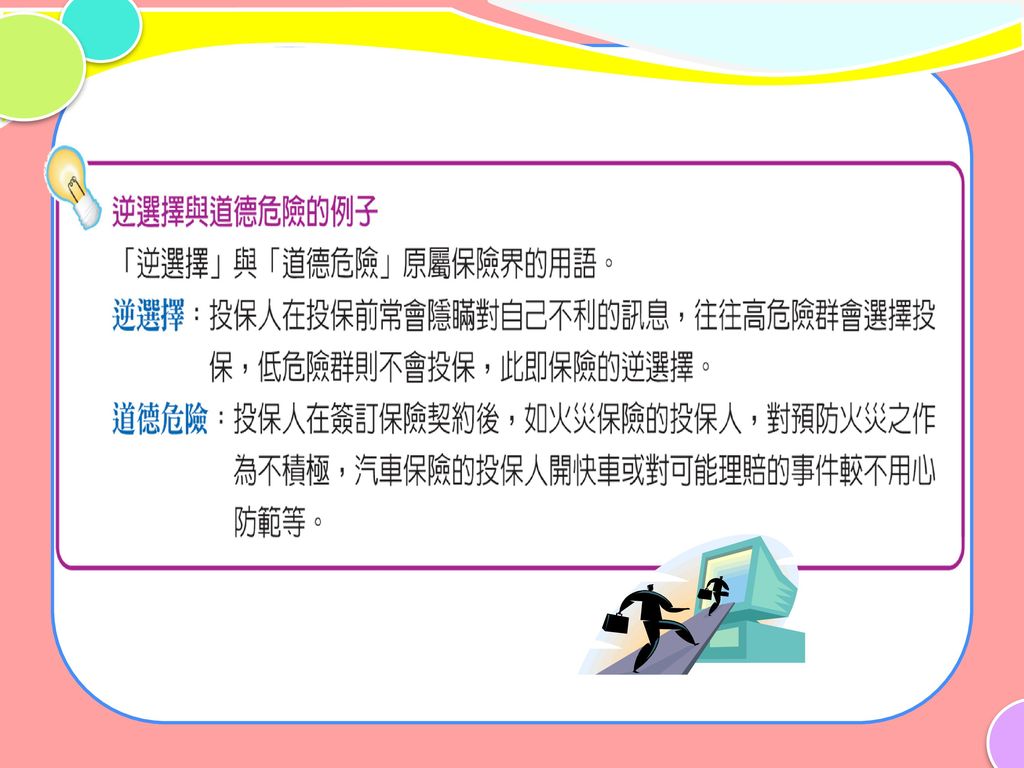

(1)逆選擇(adverse selection)

指「契約成立前之問題」由於關係雙方存在著資訊不對稱的情況,人們常會隱匿對自己有利,但不利於對方的資訊,使資訊較少的一方,在選擇交易對象時做出「逆選擇」,即選擇了較差的交易對象。

68

(2)道德危險(moral hazard) 指「契約成立後之問題」亦是在主從關係雙方資訊不對稱情況下,「代理人」未能以「委託人」的最大利益為考量,做出違反道德標準,不利於委託人的行為。

道德危險(moral hazard) 指「契約成立後之問題」亦是在主從關係雙方資訊不對稱情況下,「代理人」未能以「委託人」的最大利益為考量,做出違反道德標準,不利於委託人的行為。")

70

16-2.2 公共選擇問題 1. 市場失靈下的政府介入 社會上必須有「政府」的積極介入與參與,才能解決「市場失靈」的現象,確保資源使用效率,此即傳統福利經濟學者的主張。一九三○年代發生經濟大恐慌,經濟學家凱因斯提出「有效需要」理論,認為政府應大幅增加公共支出,此一主張成功地挽救了經濟蕭條狀況,使政府在經濟活動所扮演的角色益形重要。

71

2. 公共選擇理論(public choice theory)

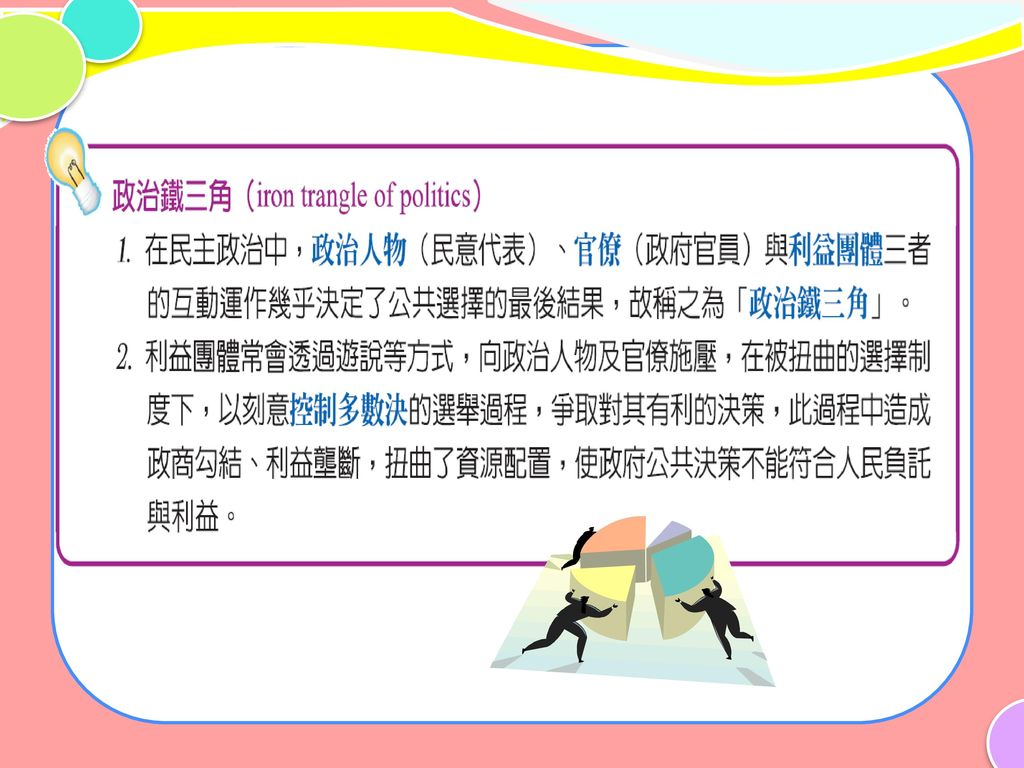

公共選擇理論以「政治經濟學」的型態出現,研究如何透過民主政治的投票程序,由「選民」選舉出各「政治人物」,促使政府部門之行政官員提供最適合的公共政策,以符合社會大眾對公共財的需要與偏好,發揮市場經濟的最大功能。公共選擇理論探討政府部門在公共政策的決策過程中,「政治人物」、「官僚體系」及「利益團體」等各種力量如何交互影響。

73

選民、政治人物、官僚甚至利益團體等為民主政治下公共決策的參與者,故常見的公共選擇問題如下:

3. 公共選擇的問題 選民、政治人物、官僚甚至利益團體等為民主政治下公共決策的參與者,故常見的公共選擇問題如下: 選民參與投票 (1)選民方面 (2)政治人物方面 (3)官僚體系方面 (4)利益團體方面

選民方面. (2)政治人物方面. (3)官僚體系方面. (4)利益團體方面.")

74

16-2.3 如何有效的監督 1. 強化人民對公共議題的關注與參與 2. 要求民意機構善盡監督之責 3. 建立完整且公開、透明的預算制度

16-2.3 如何有效的監督 1. 強化人民對公共議題的關注與參與 2. 要求民意機構善盡監督之責 3. 建立完整且公開、透明的預算制度 4. 建立賞罰分明的考核機制 5. 發揮輿論的監督力量 6. 推動各項法案,設立獨立監督機構 7. 強化在野制衡力量

Similar presentations

>")

>")

>")