Download presentation

Presentation is loading. Please wait.

1

主講人:調和聯合會計師事務所 陳慧玲會計師

二代健保實務解析 主講人:調和聯合會計師事務所 陳慧玲會計師

2

大 綱 現制與二代健保差異解析 二代健保補充保費規定 扣費義務人應辦理事項 勞健保費合計負擔分析

3

一代、二代健保費收繳方式差異彙整 項目 比較 保費 一般保險費 一般保險費+補充保險費 承辦人 健保承辦人 會計、出納、總務 計算方式

一代健保 二代健保 比較 項目 保費 一般保險費 一般保險費+補充保險費 承辦人 健保承辦人 會計、出納、總務 計算方式 健保局開計 健保局開計+ 扣費義務人(自行計算) 開單方式 扣費義務人(自行填寫繳款書) 保險費率 5.17%(99.4.1) 4.91%( ) 補充保險費率 X 2% 註:.扣費義務人:指所得稅法所定之扣繳義務人。 (事業單位--負責人;機關團體--機關首長 或團體負責人自行指定;全民健康保險法第2條第3項) 。 3

開單方式. 扣費義務人(自行填寫繳款書) 保險費率. 5.17%(99.4.1) 4.91%( ) 補充保險費率. X. 2% 註:.扣費義務人:指所得稅法所定之扣繳義務人。 (事業單位--負責人;機關團體--機關首長. 或團體負責人自行指定;全民健康保險法第2條第3項) 。 3.")

4

現制與二代健保差異 二代健保 現制 一般保險費:同現制。 補充保險費: (§34、§31) 一般保險費 投保單位:

「每月支付薪資所得總額」與 「受僱者當月投保金額總額」之差額 保險對象: 1.所屬投保單位給付全年累計逾當月投保 金額4倍之獎金 2.非所屬投保單位給付之薪資所得 3.執行業務收入 4.股利所得 5.利息所得 6.租金收入 現制 一般保險費 經常性薪資為主 雇主:營利所得 專技人員: 執行業務所得 第4至6類被保險人: 平均保險費

5

被保險人分類(ㄧ~二類) 第一類: 第一類不得為第二~四類及第六類被保險人 (一)政府機關、公私立學校之專任有給人員或公職人員。

(二)公、民營事業、機構之受僱者。 (三)前二目被保險人以外有一定雇主之受僱者。 (四)雇主或自營業主。 (五)專門職業及技術人員自行執業者。 第二類: (一)無一定雇主或自營作業而參加職業工會者。 (二)參加海員總工會或船長公會為會員之外僱船員。 第一類不得為第二~四類及第六類被保險人 第二類不得為第三、四類及第六類被保險人

公、民營事業、機構之受僱者。 (三)前二目被保險人以外有一定雇主之受僱者。 (四)雇主或自營業主。 (五)專門職業及技術人員自行執業者。 第二類: (一)無一定雇主或自營作業而參加職業工會者。 (二)參加海員總工會或船長公會為會員之外僱船員。 第一類不得為第二~四類及第六類被保險人. 第二類不得為第三、四類及第六類被保險人.")

6

被保險人分類(三~四類) 第三類不得為第四、六類被保險人 第三類: (一)農會及水利會會員,或年滿十五歲以上實際從事農 業工作者。

(二)無一定雇主或自營作業而參加漁會為甲類會員,或 年滿十五歲以上實際從事漁業工作者。 第四類: (一)應服役期及應召在營期間逾二個月之受徵集及召集 在營服兵役義務者、國軍軍事學校軍費學生、經國 防部認定之無依軍眷及在領卹期間之軍人遺族。 (二)服替代役期間之役齡男子。 (三)在矯正機關接受刑之執行或接受保安處分、管訓處 分之執行者。但其應執行之期間,在二個月以下或 接受保護管束處分之執行者,不在此限。

無一定雇主或自營作業而參加漁會為甲類會員,或. 年滿十五歲以上實際從事漁業工作者。 第四類: (一)應服役期及應召在營期間逾二個月之受徵集及召集. 在營服兵役義務者、國軍軍事學校軍費學生、經國. 防部認定之無依軍眷及在領卹期間之軍人遺族。 (二)服替代役期間之役齡男子。 (三)在矯正機關接受刑之執行或接受保安處分、管訓處. 分之執行者。但其應執行之期間,在二個月以下或. 接受保護管束處分之執行者,不在此限。")

7

被保險人分類(五~六類) 第五類:低收入戶成員。 第六類:(一)無職業榮民之眷屬(二)地區人口 具有被保險人資格者,並不得以眷屬身分投保

投保金額 第一、二類: 1.受雇者:薪資所得 2.雇主及自營業主:營利所得 3.自營作業者及專門職業及技術人員自行執業者:執行業務所得 第三類:原則以第22條定之被保險人平均投保金額計算,但得視其經濟能力調整。 第四~六類之保險費,以依第18條規定之每人平均保險費計算。

8

二代健保補充保險費相關法條說明 第2條第3項: 扣費義務人:指所得稅法所定之扣繳義務人。 第34條:【雇主補充保費】

(事業單位--負責人;機關團體--機關首長或團體負責人自行指定) 第34條:【雇主補充保費】 第一類第一目至第三目被保險人之投保單位,每月支 付之薪資所得總額逾其受僱者當月投保金額時,應按其 差額及其前條比率計算應負擔之補充保險費,併同其 依第二十七條規定應負擔之保險費,按月繳納。 第31條:【被保險人補充保費】 第一類至第四類及第六類保險對象有下列各類所得, 應依規定之補充保險費率計收補充保險費,由扣費義 務人於給付時扣取,並於給付日之次月底前向保險人 繳納。但單次給付金額逾新台幣一千萬元之部分及未 達一定金額者,免予扣取。 8

第34條:【雇主補充保費】 第一類第一目至第三目被保險人之投保單位,每月支. 付之薪資所得總額逾其受僱者當月投保金額時,應按其. 差額及其前條比率計算應負擔之補充保險費,併同其. 依第二十七條規定應負擔之保險費,按月繳納。 第31條:【被保險人補充保費】 第一類至第四類及第六類保險對象有下列各類所得, 應依規定之補充保險費率計收補充保險費,由扣費義. 務人於給付時扣取,並於給付日之次月底前向保險人. 繳納。但單次給付金額逾新台幣一千萬元之部分及未. 達一定金額者,免予扣取。 8.")

9

雇主補充保險費計收方式(1/3) 雇主計收補充保險費之方式(§34)

按投保單位每月支出之薪資總額與其受雇者當月投保金額總額間之差額,計收雇主之補充保險費 不設上、下限 按月與一般保險費併同繳納 (每月支付 薪資所得總額-受雇者當月之投保金額總額) × 補充保險費率(2%) 自行 計算 雇主給付的薪資費用納入費基當中

× 補充保險費率(2%) 自行. 計算. 雇主給付的薪資費用納入費基當中.")

10

薪資所得總額 所得稅法第14條第1項第3類所稱之薪資所得 人事(用人) 費用 業務費用

凡公、教、軍、警、公私事業職工薪資及提供勞務者之所得: 一、薪資所得之計算,以在職務上或工作上取得之各種薪資收入為所得額。 二、前項薪資包括:薪金、俸給、工資、津貼、歲費、獎金、紅利及各種補助費。但為雇主之目的,執行職務而支領之差旅費、日支費及加班費不超過規定標準者,不在此限。 所得稅格式代號為『50』 人事(用人) 費用 業務費用 10

費用. 業務費用. 10.")

11

受僱者當月投保金額總額 內容 如何查詢 納入計算之對象: 繳款單第2聯: 當月在該單位有領薪且 有計收自付保險費之被 保險人

不包含: 雇主、代辦第6類投保者、轉出、停保者 如何查詢 繳款單第2聯: 保險費計算表下方增列 「受僱者當月投保金額總額」 多憑證網路平台: 可查詢「受僱者當月投保金額總額」等資料並提供明細資料供下載使用。 11

12

雇主補充保險費收繳案例 案例2 每月支付薪資所得總額超過受僱者當月投保金額總額

華冠公司僱用200名員工, 102年1月支付相關人員薪資所得總額為500萬元, 102年1月受僱者投保金額總額為420萬元,所以應於支付的次月底前(102年2月底)向保險人繳納補充保費16,000元。 說 明: 補充保險費=(5,000,000-4,200,000) × 2% = 16,000元 所得稅格式代號為『50』 人事(用人) 費用 業務費用 …… 12

向保險人繳納補充保費16,000元。 說 明: 補充保險費=(5,000,000-4,200,000) × 2% = 16,000元. 所得稅格式代號為『50』 人事(用人) 費用. 業務費用. …… 12.")

13

雇主補充保費與扣繳申報之勾稽

14

保險對象補充保險費計收範圍 1 2 6 5 3 4 兼職薪資 獎金 二代健保 保險對象 補充保險費 租金收入 執行業務收入 股利所得

(§31) 租金收入 執行業務收入 5 3 4 股利所得 利息所得

租金收入. 執行業務收入 股利所得. 利息所得.")

15

保險對象補充保險費計收方式 費 率 就源扣繳 第一年 2% 補充保險費 收取方式 自第二年起,依本保險保險費率之成長率調整 利息所得

費 率 就源扣繳 補充保險費 收取方式 由扣費義務人於給付時扣取,並於給付日之次月底前向保險人繳納 第一年 2% 自第二年起,依本保險保險費率之成長率調整 被保險人及眷屬各自依其其他所得計算補充保險費 利息所得 (扣繳流程) 單次給付未達新臺幣20,000元者,扣費義務人併得於次年1月31日之,依照規定格式造冊,彙送給保險人,由保險人逕向保險對象收取。

單次給付未達新臺幣20,000元者,扣費義務人併得於次年1月31日之,依照規定格式造冊,彙送給保險人,由保險人逕向保險對象收取。")

16

扣收補充保險費所得稅代號 單位如有給付民眾下列6項所得(或收入)時,即為補充保險費的扣費

義務人,應於給付時按補充保險費率2%扣取補充保險費,彙繳健保局 項 目 說 明 所得稅代號(前2碼) 1.獎金 給付所屬被保險人的薪資所得中,未列入投保金額計算且具獎勵性質之各項給予,如年終獎金、節金、紅利等,累計超過當月投保金額4倍部分 50 2.兼職薪資 給付兼職人員(指非在本單位投保健保)的薪資所得 3.執行業務收入 給付民眾的執行業務收入,不扣除必要費用或成本 9A 9B 4.股利所得 公司給付股東的股利總額(包括股票股利及現金股利) 54 5.利息所得 給付民眾公債、公司債、金融債券、各種短期票券、存款及其他貸出款項的利息 5A、5B 5C、52 6.租金收入 機關、團體、公司等,給付給民眾的租金(未扣除必要損耗及費用) 51 P.S: 前項所得及收入,以現金、票據、股票及可等值兌換現金之禮劵為限。 如為外國貨幣,兌換率依所得稅法相關規定辦理(扣費辦法第3條)。

1.獎金. 給付所屬被保險人的薪資所得中,未列入投保金額計算且具獎勵性質之各項給予,如年終獎金、節金、紅利等,累計超過當月投保金額4倍部分 兼職薪資. 給付兼職人員(指非在本單位投保健保)的薪資所得. 3.執行業務收入. 給付民眾的執行業務收入,不扣除必要費用或成本. 9A. 9B. 4.股利所得. 公司給付股東的股利總額(包括股票股利及現金股利) 利息所得. 給付民眾公債、公司債、金融債券、各種短期票券、存款及其他貸出款項的利息. 5A、5B. 5C、52. 6.租金收入. 機關、團體、公司等,給付給民眾的租金(未扣除必要損耗及費用) 51. P.S: 前項所得及收入,以現金、票據、股票及可等值兌換現金之禮劵為限。 如為外國貨幣,兌換率依所得稅法相關規定辦理(扣費辦法第3條)。")

17

保險對象補充保險費項目及上、下限 計費項目 下 限 上 限 無 獎金 (扣費辦法§4條)

下 限 上 限 獎金 無 (扣費辦法§4條) 獎金累計超過當月投保金額4倍後,超過的部分單次以1,000萬元為限。 兼職薪資所得 單次給付達5,000元 單次給付以 1,000萬元為限 執行業務收入 股利所得 1.以雇主或自營業主身分投保者:單次給付金額超過已列入投保金額計算部分達5,000元。 2.非以雇主或自營業主身分投保者(股東):單次給付達5,000元。 1.以雇主或自營業主身分投保者:單次給付金額超過已列入投保金額計算部分以1,000 萬元為限。 2.非以雇主或自營業主身分投保者(股東):單次給付以1,000萬 元為限。 利息所得 租金收入

獎金累計超過當月投保金額4倍後,超過的部分單次以1,000萬元為限。 兼職薪資所得. 單次給付達5,000元. 單次給付以. 1,000萬元為限. 執行業務收入. 股利所得. 1.以雇主或自營業主身分投保者:單次給付金額超過已列入投保金額計算部分達5,000元。 2.非以雇主或自營業主身分投保者(股東):單次給付達5,000元。 1.以雇主或自營業主身分投保者:單次給付金額超過已列入投保金額計算部分以1,000. 萬元為限。 2.非以雇主或自營業主身分投保者(股東):單次給付以1,000萬. 元為限。 利息所得. 租金收入.")

18

補充保險費-累計超過當月投保金額4倍獎金 累計超過當月投保金額4倍部分,列入補充保險費計收範圍 獎金 的內涵 給付所屬 被保險人 薪資所得

未列入 投保金額計算 具獎勵性質 之各項給予 含雇主 所得格式50 如年終獎金、節金、紅利等 累計超過當月投保金額4倍部分,列入補充保險費計收範圍

19

註:單次給付獎金之費基超過新台幣1,000萬元,以1,000萬元計算。

補充保險費-累計獎金計算方式 計算公式:補充保險費=獎金之費基×費率 累計超過4倍投保金額之獎金 =(給付時當年度累計獎金金額-給付時投保金額×4) 累計超過4倍 投保金額之獎金 當次發放獎金 E C 取小值(E or C) =費基 ×2% =補充保險費 19 註:單次給付獎金之費基超過新台幣1,000萬元,以1,000萬元計算。

累計超過4倍 投保金額之獎金 當次發放獎金. E. C. 取小值(E or C) =費基 ×2% =補充保險費. 19. 註:單次給付獎金之費基超過新台幣1,000萬元,以1,000萬元計算。")

20

補充保險費-獎金案例(1/3) 當次發放獎金 vs 累計超過4倍投保金額之獎金 (投保金額未調整) 22,800

陳先生為上班族,投保金額31,800元,年終獎金10萬元;紅利獎金5萬元。 當次發放獎金 vs 累計超過4倍投保金額之獎金 給付 日期 獎金 項目 當月 投保金額 (A) 4倍投保 金額 (B=Ax4) 單次給付獎金金額 (C) 累計獎金金額 (D) 累計超過4倍投保金額之獎金 (E=D-B) 補充保險費費基(F) (C、E 取小值) 補充保險費金額(G=F×2%) 102/2/15 年終 31,800 127,200 100,000 102/6/15 紅利 50,000 150,000 22,800 456 註:1.補充保險費費基(F):以C、E取小值說明:以單次給付獎金金額(C) 與累計超過4倍投保金額之獎金(E)比較,以較小之金額為獎金的費基。 2.補充保險費費率以2%計算。 20

4倍投保. 金額. (B=Ax4) 單次給付獎金金額. (C) 累計獎金金額. (D) 累計超過4倍投保金額之獎金 (E=D-B) 補充保險費費基(F) (C、E. 取小值) 補充保險費金額(G=F×2%) 102/2/15. 年終. 31, , , /6/15. 紅利. 50, , , 註:1.補充保險費費基(F):以C、E取小值說明:以單次給付獎金金額(C) 與累計超過4倍投保金額之獎金(E)比較,以較小之金額為獎金的費基。 2.補充保險費費率以2%計算。 20.")

21

補充保險費-獎金案例(2/3) 當次發放獎金 vs 累計超過4倍投保金額之獎金 (投保金額向上調整) 16,000

林小姐為證券公司受僱業務員,年度內投保金額、領取獎金及應繳補充保險費,如下表: 當次發放獎金 vs 累計超過4倍投保金額之獎金 給付 日期 獎金 項目 當月 投保金額 (A) 4倍投保 金額 (B=A×4) 單次給付獎金金額 (C) 累計獎金 金額 (D) 累計超過4倍投保金額之獎金 (E=D-B) 補充保險費 費基(F) (C、E 取小值) 補充保險費金額(G=F×2%) 102/02/01 年終獎金 21,000 84,000 100,000 16,000 320 102/06/05 端午獎金 24,000 96,000 10,000 110,000 14,000 200 102/08/05 中秋獎金 5,000 115,000 19,000 100 註:1.補充保險費費基(F):以C、E取小值說明:以單次給付獎金金額(C) 與累計超過4倍投保金額之獎金(E)比較,以較小之金額為獎金的費基。 2.補充保險費費率以2%計算。 21

4倍投保. 金額 (B=A×4) 單次給付獎金金額 (C) 累計獎金 金額 (D) 累計超過4倍投保金額之獎金 (E=D-B) 補充保險費. 費基(F) (C、E. 取小值) 補充保險費金額(G=F×2%) 102/02/01. 年終獎金. 21, , , , /06/05. 端午獎金. 24, , , , , /08/05. 中秋獎金. 5, , , 註:1.補充保險費費基(F):以C、E取小值說明:以單次給付獎金金額(C) 與累計超過4倍投保金額之獎金(E)比較,以較小之金額為獎金的費基。 2.補充保險費費率以2%計算。 21.")

22

補充保險費-獎金案例(3/3) 當次發放獎金 vs 累計超過4倍投保金額之獎金 沒有下限 (沒有下限)

李小姐月薪20,000元,投保金額為20,100元 ,於5月15日、 9月15日 及12月15日各得到一筆獎金,金額分別為3萬元、6萬元及1,500元。 當次發放獎金 vs 累計超過4倍投保金額之獎金 給付日期 獎金項目 當月 投保金額 (A) 4倍投保 金額 (B=A×4) 單次給付獎金金額 (C) 累計獎金 金額 (D) 累計超過4倍投保金額之獎金 (E=D-B) 補充保險費費基(F) (C、E 取小值) 補充保險費金額(G=F×2%) 102/5/15 年中獎金 20,100 80,400 30,000 102/9/15 中秋獎金 60,000 90,000 9,600 192 102/12/15 年終獎金 1,500 91,500 11,100 30 逾投保金金額四倍部分之獎金全數計算 沒有下限

4倍投保. 金額 (B=A×4) 單次給付獎金金額 (C) 累計獎金 金額 (D) 累計超過4倍投保金額之獎金 (E=D-B) 補充保險費費基(F) (C、E. 取小值) 補充保險費金額(G=F×2%) 102/5/15. 年中獎金. 20, , , /9/15. 中秋獎金. 60, ,000. 9, /12/15. 年終獎金. 1, , , 逾投保金金額四倍部分之獎金全數計算. 沒有下限.")

23

補充保險費-兼職薪資所得(1/2) 非所屬投保單位給付之薪資所得(§31-1-2) 所得稅代號:50 薪資所得

指所得稅法第14條第1項第3類所稱之薪資所得(扣費辦法§3-1-2) 凡公、教、軍、警、公私事業職工薪資及提供勞務者之所得(所得稅法第14條第1項第3類)

凡公、教、軍、警、公私事業職工薪資及提供勞務者之所得(所得稅法第14條第1項第3類)")

24

補充保險費-兼職薪資所得(2/2) 扣取對象 「兼職薪資所得」免扣取補充保費之規定

第1類、第3類、第4類、第6類被保險人及眷屬,以及第2類眷屬領取非所屬投保單位給付之薪資者(§31) 「兼職薪資所得」免扣取補充保費之規定 無投保資格者、第2類及第5類被保險人(§31) 符合下列條件,兼職所得未達基本工資者(扣費辦法§4) 兒童及少年、中低收入戶、中低收入老人、 領取身心障礙者生活補助費或勞工保險投保薪資未達中央勞工主管機關公告基本工資之身心障礙者、 在國內就學且無專職工作之專科學校或大學學士班學生及符合健保法所定經濟困難者 。 單次給付金額超過新臺幣一千萬元之部分及未達5,000元者(§31、扣費辦法§4)

「兼職薪資所得」免扣取補充保費之規定. 無投保資格者、第2類及第5類被保險人(§31) 符合下列條件,兼職所得未達基本工資者(扣費辦法§4) 兒童及少年、中低收入戶、中低收入老人、 領取身心障礙者生活補助費或勞工保險投保薪資未達中央勞工主管機關公告基本工資之身心障礙者、 在國內就學且無專職工作之專科學校或大學學士班學生及符合健保法所定經濟困難者 。 單次給付金額超過新臺幣一千萬元之部分及未達5,000元者(§31、扣費辦法§4)")

25

補充保險費-兼職所得案例(1/2) 案例: 林教授於大學任教,獲邀至遠見公司演講,演講結束後,遠見公司給付演講酬勞(所得稅扣繳憑單格式代號為50)20,000元,應繳納多少補充保險費? 說明: 林教授係以第1類被保險人身分在大學加保,其於非投保單位取得的薪資所得,應扣取補充保險費400元 (補充保險費= $20,000 × 2% = $400)。 1.有課程之上課鐘點費:薪資所得(所得格式50) 2.無課程之演講鐘點費:執行業務收入(所得格式9B)

。 1.有課程之上課鐘點費:薪資所得(所得格式50) 2.無課程之演講鐘點費:執行業務收入(所得格式9B)")

26

補充保險費-兼職所得案例(2/2) 案例: 陳先生是藍海公司之董事,赴該公司開會獲得車馬費5,000元(所得稅扣繳憑單格式代號為50),應繳納多少補充保險費? 說明: 董事會的成員非公司的受僱員工,因此陳先生在非投保單位取得的薪資所得,應扣取補充保險費100元 (補充保險費= $5,000 × 2% = $100)。

。")

27

補充保險費-執行業務收入(1/2) 執行業務收入 但依第二十條規定以執行業務所得為投保金額 者之執行業務收入,不在此限(§31-1-3)

所得稅代號:9A、9B 執行業務收入 指所得稅法第14條第1項第2類所稱之執行業務者之業務或演技收入(扣費辦法§3-1-3)

")

28

補充保險費-執行業務收入(2/2) 扣取對象 「執行業務收入」免扣取補充保費之規定

第1類第1目至第4目、第3類、第4類、第6類被保險人及眷屬,以及第2類、第1類第5目眷屬領取執行業務收入者(§31) 「執行業務收入」免扣取補充保費之規定 無投保資格者、第5類被保險人、以執行業務所得為投保金額者:包括自營作業參加職業工會者及專門職業及技術人員自行執業者(第1類第5目被保險人) (§31) 單次給付金額超過新臺幣一千萬元之部分及未達5,000元者(§31 、扣費辦法§4)

「執行業務收入」免扣取補充保費之規定. 無投保資格者、第5類被保險人、以執行業務所得為投保金額者:包括自營作業參加職業工會者及專門職業及技術人員自行執業者(第1類第5目被保險人) (§31) 單次給付金額超過新臺幣一千萬元之部分及未達5,000元者(§31 、扣費辦法§4)")

29

補充保險費-執行業務收入案例(1/2) 案例:

王醫師在健康醫院受僱並加保,每月薪資所得 20 萬元,王醫師另在美麗診所看診,每月領到執行業務收入5 萬 元。 說明: 美麗診所於給付王醫師執行業務收入所得時,應扣取補充保險費1,000元。 (補充保險費= $50,000 × 2% = $1,000)。

。")

30

補充保險費-執行業務收入案例(2/2) 案例:張醫師自行開設張內兒科診所,並以專技人員身分加保,與同學李大同聯合開設李內科診所,每週至該診所服務2次,每月領取執行業務收入3萬元。另於102年2月1日受邀到長庚醫學院講課1次2小時,領取鐘點費(所得稅格式代號50)6,000元。。 說明: ● 李內科診所每月給付張醫師執行業務收入時,不需扣取 補充保險費(因張醫師於張內兒科診所已經以執行業務所 得,計算一般保險費之投保金額,如有執行業務收入, 不再重複扣繳補充保險費) 。 ●長庚醫學院於給付張醫師鐘點費時(屬非屬投保單位給付 之薪資所得),應扣取2%補充保險費120元(6,000元×2%)。

。 ●長庚醫學院於給付張醫師鐘點費時(屬非屬投保單位給付. 之薪資所得),應扣取2%補充保險費120元(6,000元×2%)。")

31

補充保險費-股利所得(1/2) 指所得稅法第十四條第一項第一類所稱公司股東所獲分配之股利總額。(扣費辦法§3) 所得稅代號(前二碼):54

扣取對象:第1類至第4類及第6類被保險人及眷屬(§31) 「股利所得」免扣取補充保費之規定 無投保資格者及第5類被保險人(§31) 以雇主或自營業主身分參加本保險期間已計入投保金額計算之股利所得(扣費辦法§4) 單次給付金額超過新臺幣一千萬元之部分及未達5,000元者(§31 、扣費辦法§4)

「股利所得」免扣取補充保費之規定. 無投保資格者及第5類被保險人(§31) 以雇主或自營業主身分參加本保險期間已計入投保金額計算之股利所得(扣費辦法§4) 單次給付金額超過新臺幣一千萬元之部分及未達5,000元者(§31 、扣費辦法§4)")

32

補充保險費-股利所得(2/2) 股利所得之扣費義務人為負責人

(扣費辦法§7) 股利所得之扣費義務人為負責人 於同一基準日分配之股票股利及現金股利,為同 一次給付,扣費義務人應於撥付現金股利時,從 中一併扣取當次給付所有應扣取之補充保險費。 無現金股利或現金股利不足以扣取時,扣費義務人應通知保險對象,其扣取不足數將由健保局於次年向其收取。(應補繳者,如其單次金額未達新臺幣100元,得免補繳。) 可扣抵稅額變動致有需補繳情事,扣費義務人應於次年一月底前,依規定之格式造冊,彙送保險人辦理收取作業。(應補繳或退費者,如其單次金額未達新臺幣100元,得免退補。)

股利所得之扣費義務人為負責人. 於同一基準日分配之股票股利及現金股利,為同 一次給付,扣費義務人應於撥付現金股利時,從 中一併扣取當次給付所有應扣取之補充保險費。 無現金股利或現金股利不足以扣取時,扣費義務人應通知保險對象,其扣取不足數將由健保局於次年向其收取。(應補繳者,如其單次金額未達新臺幣100元,得免補繳。) 可扣抵稅額變動致有需補繳情事,扣費義務人應於次年一月底前,依規定之格式造冊,彙送保險人辦理收取作業。(應補繳或退費者,如其單次金額未達新臺幣100元,得免退補。)")

33

補充保險費-股利所得案例(現金足以扣取)

案例: A公司配股配息基準日為102年8月10日,現金發放日為同年8月31日。王先生為該公司股東,獲配現金股利總額1,845元,股票股利總額4,613元。A公司向王先生扣取多少補充保險費? 說明: 1.於同一基準日分配之股票股利及現金股利,為同一次給付 ,扣費義務人應於撥付現金股利時,從中一併扣取當次給 付所有應扣取之補充保險費。 2.補充保險費=股利總額(現金股利+股票股利)×2% =6,458元(1,845+4,613)x 2% =129元

×2% =6,458元(1,845+4,613)x 2% =129元.")

34

補充保險費-股利所得案例(現金不足扣取)

案例: B公司配股配息基準日為102年6月11日,發放日為同年7月3日。洪小姐獲配股利總額為4萬元,其中現金股利725元。李先生獲配股利總額8萬元,其中現金股利1,450元。B公司應如何扣取洪小姐及李先生股利補充保險費? 說 明 : 項目 現金股利 (A) 股利總額 (B) 補充保險費 股利總額(B)*2% (C) 不足扣取數 (C)-(A) 洪小姐 725 40,000 800 75(免補收) 李先生 1,450 80,000 1,600 150

股利總額 (B) 補充保險費 股利總額(B)*2% (C) 不足扣取數 (C)-(A) 洪小姐 , (免補收) 李先生. 1, ,000. 1,")

35

補充保險費-股利所得案例(雇主) 案例: 說明: 1. 依健保法第31條第1項第4款但書規定,郭先生的補充保險費可於扣除

郭先生是豪大公司股東及負責人,自公司成立以來,郭先生皆以豪大 公司雇主身分加保,102年郭先生皆以18萬2千元投保全民健保。 103年8月公司發給郭先生500萬元的股利總額(股利淨額+可扣抵稅額), 郭先生的補充保險費應如何扣繳? 說明: 1. 依健保法第31條第1項第4款但書規定,郭先生的補充保險費可於扣除 102年投保金額總額後,按費率2%計算。 2.算式: (1) 已列入投保金額計算的股利所得 萬2千元 x 12個月 = 218萬4千元 (2) 應計算補充保險費之股利所得 萬元-218萬4千元= 281萬6千元 (3) 補充保險費= 281萬6千元 x 2% = 5萬6320元

, 郭先生的補充保險費應如何扣繳? 說明: 1. 依健保法第31條第1項第4款但書規定,郭先生的補充保險費可於扣除. 102年投保金額總額後,按費率2%計算。 2.算式: (1) 已列入投保金額計算的股利所得 18萬2千元 x 12個月 = 218萬4千元. (2) 應計算補充保險費之股利所得 500萬元-218萬4千元= 281萬6千元. (3) 補充保險費= 281萬6千元 x 2% = 5萬6320元.")

36

股利所得應注意事項-中小企業 開出股利憑單,意謂已支付,應注意扣費事宜。 支付股利之次月底前,應依規定扣費。

每年6月30日前開股東會決議分配內容。 每年12月31日前選定除權除息基準日。 每年12月31日前支付股利(現金及股票)。 支付股利之次月底前,應依規定扣費。

。 支付股利之次月底前,應依規定扣費。")

37

補充保險費-利息所得(1/2) 定義:指所得稅法第十四條第一項第四類所稱之 利息所得。(扣費辦法§3-1-5)

所得稅代號:5A、5B、5C、52 利息所得 所得稅法第14條第1項第四類(補充保險費費基) 凡公債、公司債、金融債券、各種短期票券、存款及其他貸出款項利息之所得。 所得稅法第14-1條(非補充保險費費基) 依金融資產證券化條例或不動產證券化條例規定發行之受益證券或資 產基礎證券分配之利息所得(所得稅格式代號:60) 以有價證券或短期票券從事附條件交易,到期賣回金額超過原買入金額部分之利息所得(所得稅格式代號:61)

凡公債、公司債、金融債券、各種短期票券、存款及其他貸出款項利息之所得。 所得稅法第14-1條(非補充保險費費基) 依金融資產證券化條例或不動產證券化條例規定發行之受益證券或資 產基礎證券分配之利息所得(所得稅格式代號:60) 以有價證券或短期票券從事附條件交易,到期賣回金額超過原買入金額部分之利息所得(所得稅格式代號:61)")

38

補充保險費-利息所得(2/2) 扣取對象:第1類至第4類及第6類被保險人及眷屬 外幣計價之利息:兌換率依所得稅法相關規定辦理

「利息所得」免扣取補充保費之規定 無投保資格者及第5類被保險人(§31) 單次給付金額超過新臺幣一千萬元之部分及未達5,000元者(§31 、扣費辦法§4) 投資型保險契約之利息所得,因費基小、扣取作業成本高,不納入費基。

單次給付金額超過新臺幣一千萬元之部分及未達5,000元者(§31 、扣費辦法§4) 投資型保險契約之利息所得,因費基小、扣取作業成本高,不納入費基。")

39

補充保險費-利息所得案例 案例: 金太太有一筆定期存款到期,利息為6,000元,其 補充保險費如何扣取? 說明:

金太太有一筆定期存款到期,利息為6,000元,其 補充保險費如何扣取? 說明: 1.應扣取之補充保險費=6,000×2%=120元 2.考量應扣取補充保險費之利息所得筆數甚多,資料 量龐大,為簡化扣繳流程,對於應扣取補充保險費 之利息所得,其單次給付達5千元以上未達二萬元者, 扣費義務人併得於次年一月三十一日之前,依照規定 格式造冊,彙送給保險人,由保險人逕向保險對象收取。 (扣費辦法§4-2)

")

40

補充保險費-利息所得案例 (中途解約) 案例: 說明:

錢小姐102年1月1日在A銀行存入一筆300萬元的1年期定存,利 率2%,約定按月取息,銀行依約每月給付5,000元的利息,並於 給付時扣取補充保險費。102年7月2日錢小姐中途解約,銀行依 合約按實存期間八折計息,假設6個月定存利率為1%,故實際利 息為每月2,000元,錢小姐的補充保險費應如何扣繳? 說明: (1)原扣取: 每月應扣取之補充保險費100元(5000元x2%=100元) 102年2月1日至102年7月1日,共扣取 100元×6=600元 (2)中途解約: 每月利息2,000元,未達5千元,不需扣取補充保險費, 已收的補充保險費(600元)應予退還。 40

原扣取: 每月應扣取之補充保險費100元(5000元x2%=100元) 102年2月1日至102年7月1日,共扣取 100元×6=600元. (2)中途解約: 每月利息2,000元,未達5千元,不需扣取補充保險費, 已收的補充保險費(600元)應予退還。 40.")

41

補充保險費-租金收入(1/2) 定義:指所得稅法第十四條第一項第五類第一款所稱 之租賃收入及第二款所稱之租賃所得。 (扣費辦法§3-1-6)

所得稅代號(前二碼):51 「租金」 所得稅法第14條第1項第五類第1款及第2款 凡以財產出租之租金收入 設定定期之永佃權及地上權取得之各種所得

:51. 「租金」 所得稅法第14條第1項第五類第1款及第2款. 凡以財產出租之租金收入. 設定定期之永佃權及地上權取得之各種所得.")

42

補充保險費-租金收入(2/2) 「租金收入」免扣取補充保費之規定 扣取對象:第1類至第4類及第6類被保險人及眷屬(§31)

以非即期支票之實際給付,所得給付日為支票所載發票日。 租金收入補充保險費之扣費義務人為所得稅法第89條第1項 第2款規定之扣繳義務人(§2) 「租金收入」免扣取補充保費之規定 無投保資格者及第5類被保險人(§31) 單次給付金額超過新臺幣一千萬元之部分及未達5,000元者(§31、扣費辦法§4)

「租金收入」免扣取補充保費之規定. 無投保資格者及第5類被保險人(§31) 單次給付金額超過新臺幣一千萬元之部分及未達5,000元者(§31、扣費辦法§4)")

43

補充保險費-租金收入案例(1/2) 案例: 里長伯將房子租給正正企業社當廠房,月租10萬元,

雙方約定於每年1月1日及7月1日,分別給付半年租金, 里長伯的補充保險費要如何扣繳? 說明: 正正企業社在1月1日及7月1日付租金給里長伯時,就要 先扣除1萬2千元的補充保險費後,再繳交租金給里長伯 補充保險費=(10萬元/月 x 6個月 x 2% = 1萬2千元)

")

44

補充保險費-租金收入案例(2/2) 案例:以非即期支票給付租金費用 優良公司向高先生租了二個停車位,月租1萬元, 約定每月15日給付租金。

優良公司於102年1月1日開立12張非即期支票交付 給高先生,優良公司要如何扣繳補充保險費? 說明: 1.補充保險費=10,000元 x 2%=200元。 優良公司開立的每張支票,票面金額應為 扣除補充保險費後的金額,即9,800元。 2.繳納時點:每張支票發票日的次月底前。

45

補充保險費收繳案例_綜合 於次月發放薪資者(多數民間企業之作法) 102年1月: 1月5日支付101年 12月之薪資→A 1月10日支付

董監事車馬費→B 1月20日支付 101年之年終 獎金約6個月→C 於次月發放薪資者(多數民間企業之作法) 健保法第34條投保單位補充保險費 1.〔A+B+C-受僱者投保金額總額 (102年1月)〕×2% 2. 102年1月之受僱者投保金額總額, 健保局於102年2月20日所寄發之繳 款單中提供 健保法第31條保險對象補充保險費 1.兼職所得:1月10日支付董監事車馬 費,每人1萬元,代扣每人200元 2.高額獎金:1月20日支付101年之年終 獎金約6個月,減去當月(102年1月) 之投保金額的4倍,代扣2%補充保險費 45

健保法第34條投保單位補充保險費. 1.〔A+B+C-受僱者投保金額總額. (102年1月)〕×2% 年1月之受僱者投保金額總額, 健保局於102年2月20日所寄發之繳. 款單中提供. 健保法第31條保險對象補充保險費. 1.兼職所得:1月10日支付董監事車馬. 費,每人1萬元,代扣每人200元. 2.高額獎金:1月20日支付101年之年終. 獎金約6個月,減去當月(102年1月) 之投保金額的4倍,代扣2%補充保險費. 45.")

46

保險對象免扣取補充保險費之範圍 免扣取 1 第1類至第4類及第6類 單次給付金額逾新臺幣一千萬元之部分 2 6

單次給付金額未達5,000元者 第二類被保險人之薪資所得 免扣取 3 5 獎金:全年未超過投保金額4倍之部分 已列入投保金額計算保險費之股利所得 (例:雇主、自營業主) 有原則就有例外,我們再來看一下不用扣取補充保費的範圍,單次給付金額超過1千萬的部分,還有單次給付金額未達一定金額的部分,目前確定5000元,也就是說補充保費單次計收的上限是1千萬,下限是5000元;獎金未超過4個月投保金額的部分不計收;再來是第二類被保險人之薪資所得,第二類就是無一定雇主在工會投保的人,因為他們的投保金額就是用所有的薪資所得來計算,所以就不重複計收;另外,專門職業及技術人員自行執業,像是律師、會計師,因為他們是以執行業務所得為投保金額,所以他們有執行業務收入當然也不能再重複計收保費;還有公司組織的雇主的投保金額是以營利所得來計算,而營利所得已包含股利所得在內,所以當雇主領取股利所得時,可以先扣掉已經列入投保金額計算的部分 4 依第二十條規定以執行業務所得為投保金額者之執行業務收入(例:自行執業之醫師、律師、會計師等)

有原則就有例外,我們再來看一下不用扣取補充保費的範圍,單次給付金額超過1千萬的部分,還有單次給付金額未達一定金額的部分,目前確定5000元,也就是說補充保費單次計收的上限是1千萬,下限是5000元;獎金未超過4個月投保金額的部分不計收;再來是第二類被保險人之薪資所得,第二類就是無一定雇主在工會投保的人,因為他們的投保金額就是用所有的薪資所得來計算,所以就不重複計收;另外,專門職業及技術人員自行執業,像是律師、會計師,因為他們是以執行業務所得為投保金額,所以他們有執行業務收入當然也不能再重複計收保費;還有公司組織的雇主的投保金額是以營利所得來計算,而營利所得已包含股利所得在內,所以當雇主領取股利所得時,可以先扣掉已經列入投保金額計算的部分. 4. 依第二十條規定以執行業務所得為投保金額者之執行業務收入(例:自行執業之醫師、律師、會計師等)")

47

弱勢族群兼職所得免予扣取補充保險費 符合下列條件,其兼職所得未達基本工資者,免予扣取補充保險費: 兒童及少年 中低收入戶 中低收入老人

領取身心障礙者生活補助費或勞工保險投保薪資未達基本工資之身心障礙者 在國內就學且無專職工作之專科學校或大學學士班學生 符合健保法第100條所定之經濟困難者 重點提示: 1.兼職所得 2.保險對象 3.單次未達 基本工資

48

那些證明可免扣取補充保險費(扣費辦法§5)

所得給付時,民眾如有下列證明文件,即可免扣取補充保險費: 免扣取對象 免扣費項目 證明文件 無投保資格者 6項所得(或收入) 皆免扣取 無投保資格者:主動告知後,由扣費義務人向健保局確認。 第5類被保險人 (低收入戶) 鄉(鎮、市、區)公所核發的有效低收入戶證明。 第2類被保險人 薪資所得 在職業工會投保的繳費證明或投保單位出具證明 專門職業及技術人員自行執業者(以執行業務所得為投保金額) 執行業務收入 投保單位出具證明。 自營作業而參加職業工會者 (以執行業務所得為投保金額) 兒童及少年 未達基本工資之 兼職薪資所得 身分證明文件。 中低收入戶 鄉(鎮、市、區)公所核發的有效中低收入戶證明 中低收入老人 社政機關核定之證明文件。 領取身心障礙者生活補助費 勞工保險投保金額未達基本工資之身心障礙者 社政機關核發有效期限內之身心障礙手冊或證明及勞工保險證明文件。 國內就學之大專生且 無專職工作者 學校之註冊單或蓋有註冊章之學生證 及無專職工作聲明書。 符合健保法第100條所 定之 經濟困難者 經濟困難之證明(依全民健康保險 經濟困難認定標準認定) 。 48

皆免扣取. 無投保資格者:主動告知後,由扣費義務人向健保局確認。 第5類被保險人. (低收入戶) 鄉(鎮、市、區)公所核發的有效低收入戶證明。 第2類被保險人. 薪資所得. 在職業工會投保的繳費證明或投保單位出具證明. 專門職業及技術人員自行執業者(以執行業務所得為投保金額) 執行業務收入. 投保單位出具證明。 自營作業而參加職業工會者. (以執行業務所得為投保金額) 兒童及少年. 未達基本工資之. 兼職薪資所得. 身分證明文件。 中低收入戶. 鄉(鎮、市、區)公所核發的有效中低收入戶證明. 中低收入老人. 社政機關核定之證明文件。 領取身心障礙者生活補助費. 勞工保險投保金額未達基本工資之身心障礙者. 社政機關核發有效期限內之身心障礙手冊或證明及勞工保險證明文件。 國內就學之大專生且. 無專職工作者. 學校之註冊單或蓋有註冊章之學生證. 及無專職工作聲明書。 符合健保法第100條所 定之. 經濟困難者. 經濟困難之證明(依全民健康保險. 經濟困難認定標準認定) 。 48.")

49

補充保險費法條差異彙整 項目 比較 對象 投保單位 保險對象(民眾) 第一類至第四類及第六類 單位代號 統一編號 定義 各類所得 項次 1項

(第34條) 保險對象 (第31條) 比較 項目 對象 投保單位 保險對象(民眾) 類別 第一類第一目至第三目 第一類至第四類及第六類 繳款書 單位代號/統一編號 單位代號 統一編號 定義 每月支付之薪資所得總額 -受僱者當月投保金額 各類所得 項次 1項 6項 上限 無 1,000萬元 下限 5,000元(註3) 申報明細 X O 扣取時點 按月核計 當次給付時 註:1. 薪資所得總額:依所得稅法規定,認定為投保單位給付之薪資所得(所得稅格式代號50) 2. 補充保險費率為2%。 3.第31條第1項:累計逾4個月投保金額之獎金,沒有下限(扣費辦法第4條) 49

保險對象. (第31條) 比較. 項目. 對象. 投保單位. 保險對象(民眾) 類別. 第一類第一目至第三目. 第一類至第四類及第六類. 繳款書. 單位代號/統一編號. 單位代號. 統一編號. 定義. 每月支付之薪資所得總額. -受僱者當月投保金額. 各類所得. 項次. 1項. 6項. 上限. 無. 1,000萬元. 下限. 5,000元(註3) 申報明細. X. O. 扣取時點. 按月核計. 當次給付時. 註:1. 薪資所得總額:依所得稅法規定,認定為投保單位給付之薪資所得(所得稅格式代號50) 2. 補充保險費率為2%。 3.第31條第1項:累計逾4個月投保金額之獎金,沒有下限(扣費辦法第4條) 49.")

50

扣費義務人應辦理事項 扣 繳 填 報 單位當次給付所得時,即將所得人應繳之補充保險費(2%)扣下.

但利息單次給付未達新臺幣20,000元者,得於次年1月31日之前,依規定格式造冊,彙整送保險人,由健保局向保險對象收取 在扣取補充保險費後,通知保險對象 繳 在給付日之次月底前向保險人(健保局)繳納(得寬限15日) 1.保險對象補充保險費(以統一編號申報) 2.投保單位補充保險費(以投保單位申報) 溢繳退費、短繳補扣 填 每月於繳納補充保險費時,一併填報扣費明細,並以電子媒體方式彙送保險人(健保局) 加總統計全年給付各類所得資料,「填」寫扣費憑單提供給保險對象 報 於次年1月31日前將上一年度扣費明細彙報健保局. 於繳納補充保險費時,一併填報扣費明細,並以電子媒體方式彙送保險人者,得免於每年1月31日前再向保險人彙報。 補充保險費的扣繳作業與所得稅的扣繳作業相似,僅需微幅調整即可。 ◎ 健保局會編訂「補充保險費扣繳實務手冊」,提供扣費義務人參考使用。 ◎ 健保局亦將建置「補充保險費作業專區」及單機版程式,提供雇主或企業使用,方便進行扣繳作業。 50 50

繳納(得寬限15日) 1.保險對象補充保險費(以統一編號申報) 2.投保單位補充保險費(以投保單位申報) 溢繳退費、短繳補扣. 填. 每月於繳納補充保險費時,一併填報扣費明細,並以電子媒體方式彙送保險人(健保局) 加總統計全年給付各類所得資料,「填」寫扣費憑單提供給保險對象. 報. 於次年1月31日前將上一年度扣費明細彙報健保局. 於繳納補充保險費時,一併填報扣費明細,並以電子媒體方式彙送保險人者,得免於每年1月31日前再向保險人彙報。 補充保險費的扣繳作業與所得稅的扣繳作業相似,僅需微幅調整即可。 ◎ 健保局會編訂「補充保險費扣繳實務手冊」,提供扣費義務人參考使用。 ◎ 健保局亦將建置「補充保險費作業專區」及單機版程式,提供雇主或企業使用,方便進行扣繳作業。")

51

扣費義務人應辦理事項 扣 確認免扣取身分之作業原則 單位當次給付所得時,即將所得人應繳之補充保險費(2%)扣下.

但利息單次給付未達新臺幣20,000元者,得於次年1月31日之前,依規定格式造冊,彙整送保險人,由健保局向保險對象收取 在扣取補充保險費後,通知保險對象 確認免扣取身分之作業原則 扣費義務人應以受領給付者出具之相關證明文件,辦理扣(免)繳作業 免扣取補充保險費之身分證明,扣費義務人於必要時得向保險人查詢確認,作為免扣取之依據。 透過保險人查詢管道確認之免扣取身分,自查詢確認之日起二個月內有效。 扣費義務人依前述查詢管道所提供之資料,在效期內據以辦理補充保費扣取作業,致有少扣之情事者,免予補足、追償。 51

繳作業. 免扣取補充保險費之身分證明,扣費義務人於必要時得向保險人查詢確認,作為免扣取之依據。 透過保險人查詢管道確認之免扣取身分,自查詢確認之日起二個月內有效。 扣費義務人依前述查詢管道所提供之資料,在效期內據以辦理補充保費扣取作業,致有少扣之情事者,免予補足、追償。 51.")

52

免扣取資格查詢管道 連結至健保局網站「補充保險費憑證作業專區」 使用電子憑證,進行單筆線上查詢或上傳檔案批次查詢(限 60,000筆以內)。

透過媒體交換方式批次查詢(建議60,000筆以上)。 透過與健保局建立網路傳輸介面(SFTP),上傳檔案批次查詢。 暫開放金融、證券公司申請 傳輸容量限制200萬筆以內 網路傳輸介面之建立,扣費義務人必須透過書面向總局申請, 備註: 1.免扣取補充保險費之身分證明,扣費義務人於必要時得向保險人查詢確認,作為 免扣取之依據。 2.扣費義務人向保險人查詢確認之資料,自查詢確認之日起二個月內有效(扣費辦法§5) 52

。 透過與健保局建立網路傳輸介面(SFTP),上傳檔案批次查詢。 暫開放金融、證券公司申請. 傳輸容量限制200萬筆以內. 網路傳輸介面之建立,扣費義務人必須透過書面向總局申請, 備註: 1.免扣取補充保險費之身分證明,扣費義務人於必要時得向保險人查詢確認,作為. 免扣取之依據。 2.扣費義務人向保險人查詢確認之資料,自查詢確認之日起二個月內有效(扣費辦法§5) 52.")

53

扣費義務人應辦理事項 繳 繳納時點:給付日之次月底前向保險人繳納,得寬限15日。 逾期滯納金:

在給付日之次月底前向保險人(健保局)繳納(得寬限15日) 1.保險對象補充保險費(以統一編號申報) 2.投保單位補充保險費(以投保單位申報) 溢繳退費、短繳補扣 繳 繳納時點:給付日之次月底前向保險人繳納,得寬限15日。 逾期滯納金: 寬限期滿仍未繳納,則自寬限期 滿之翌日起至完納前1日止, 每逾 1日加徵應納費額0.1% 之滯納金,滯納金總額最高為應 納費額15%。 保險費及滯納金,投保單位或扣費義務人應繳納之日起,逾30日未繳納時,得移送行政執行。(第35條第2項) 53

繳納(得寬限15日) 1.保險對象補充保險費(以統一編號申報) 2.投保單位補充保險費(以投保單位申報) 溢繳退費、短繳補扣. 繳. 繳納時點:給付日之次月底前向保險人繳納,得寬限15日。 逾期滯納金: 寬限期滿仍未繳納,則自寬限期 滿之翌日起至完納前1日止, 每逾 1日加徵應納費額0.1% 之滯納金,滯納金總額最高為應 納費額15%。 保險費及滯納金,投保單位或扣費義務人應繳納之日起,逾30日未繳納時,得移送行政執行。(第35條第2項) 53.")

54

繳款書列印管道 連結健保局網站「補充保險費作業專區」自行列印或郵寄申請 提供線上列印或郵寄申請

提供單筆列印或合併列印(含不同所得類別或不同給付年月或總分支機構合併等) 下載補充保險費電子申報系統(單機版軟體)自行列印 可連結至健保局網站之補充保險費作業專區下載 僅提供簡單繳款書列印功能,無合併列印功能 電話或臨櫃服務 倘無法透過前揭管道列印繳款書,亦可電洽或親赴健保局各分區 業務組申請列印。 若無印表機,亦可將繳款書檔案儲存於隨身碟(USB)至便利商店 (統一、全家)列印繳款書並繳款(須自付列印費2元及手續費3元)。

下載補充保險費電子申報系統(單機版軟體)自行列印. 可連結至健保局網站之補充保險費作業專區下載. 僅提供簡單繳款書列印功能,無合併列印功能. 電話或臨櫃服務. 倘無法透過前揭管道列印繳款書,亦可電洽或親赴健保局各分區 業務組申請列印。 若無印表機,亦可將繳款書檔案儲存於隨身碟(USB)至便利商店 (統一、全家)列印繳款書並繳款(須自付列印費2元及手續費3元)。")

55

繳費管道 金融機構臨櫃繳費 便利商店繳費(自付手續費3元) 自動櫃員機(ATM)繳費(跨行者需自付手續費)

臺北富邦商業銀行 華南商業銀行 中國信託商業銀行 兆豐國際商業銀行 臺灣土地銀行 臺灣中小企業銀行 中華郵政公司 日盛商業銀行 彰化商業銀行 臺灣銀行 第一商業銀行 高雄銀行 合作金庫銀行 安泰商業銀行 玉山銀行 說明:經上列金融機構轉委託之其他銀行、農漁會及信用合作社,亦受理代收(繳)保險費。 便利商店繳費(自付手續費3元) 自動櫃員機(ATM)繳費(跨行者需自付手續費) 網際網路繳費(需有讀卡機設備,且自付手續費) 約定委託取款轉帳繳費

保險費。 便利商店繳費(自付手續費3元) 自動櫃員機(ATM)繳費(跨行者需自付手續費) 網際網路繳費(需有讀卡機設備,且自付手續費) 約定委託取款轉帳繳費.")

56

扣費義務人應辦理事項 填報 扣費證明:加總統計全年給付各類所得資料,「填」寫扣費證明單提供給保險對象 扣費明細

扣費明細內容:受領給付者姓名、住址、身分證統一編號(或居留證號)、給付日期、給付所得類別、給付金額、扣費額。 申報時點: 每年1月31日前,將上一年度向保險對象扣取之補充保險費金額,填報扣費明細彙報健保局。每年1月遇連續3日以上國定假日者,扣費明細彙報期間延長至2月5日止。 每月於繳納補充保險費時,一併填報扣費明細,並以電子媒體方式彙送保險人(健保局) ,得免於每年1月31日前再向保險人彙報。 提供扣費證明 保險對象如有需要扣費證明,得向扣費義務人索取。 保險對象自扣費之次年4月1日起,可向保險人索取繳費證明。 保險對象於每年綜所稅申報期間,亦可向稅捐稽徵單位下載或列印健保費資料。 56

、給付日期、給付所得類別、給付金額、扣費額。 申報時點: 每年1月31日前,將上一年度向保險對象扣取之補充保險費金額,填報扣費明細彙報健保局。每年1月遇連續3日以上國定假日者,扣費明細彙報期間延長至2月5日止。 每月於繳納補充保險費時,一併填報扣費明細,並以電子媒體方式彙送保險人(健保局) ,得免於每年1月31日前再向保險人彙報。 提供扣費證明. 保險對象如有需要扣費證明,得向扣費義務人索取。 保險對象自扣費之次年4月1日起,可向保險人索取繳費證明。 保險對象於每年綜所稅申報期間,亦可向稅捐稽徵單位下載或列印健保費資料。 56.")

57

扣費明細申報方式 3 1 網路申報 2 書面申報 媒體申報 檢附申報書以 及明細清單, 送至健保局 各 分區業務組 辦 理申報。

連結至健保局網站補充保險費作業專區,使用電子憑證進入憑證專區,上傳申報檔案(限60,000筆以內),辦理申報。 完成網路申報者,可透過網路憑證專區進行申報結果查詢。 3 2 檢附申報書以 及明細清單, 送至健保局 各 分區業務組 辦 理申報。 扣費明細資料 檔案轉錄製光 碟,連同申報 書,送健保局 分區業務組辦 理申報(建 議60,000筆以 上)。 書面申報 媒體申報

,辦理申報。 完成網路申報者,可透過網路憑證專區進行申報結果查詢。 檢附申報書以. 及明細清單, 送至健保局 各. 分區業務組 辦. 理申報。 扣費明細資料. 檔案轉錄製光. 碟,連同申報. 書,送健保局. 分區業務組辦. 理申報(建. 議60,000筆以. 上)。 書面申報. 媒體申報.")

58

溢扣之處理規定 (扣費辦法§9) 扣費義務人對於補充保險費如有溢扣,應退還保險對象。

扣費義務人退還保險對象之溢扣款,若為已繳納保險人, 可向保險人申請退還或就其應扣繳保險費內留抵之。 扣取日之次月起六個月內,保險對象得向扣費義務人申 請退還,逾期得改向保險人申請退費。 但扣費義務人於繳納補充保費時,如已一併填報扣費 明細,並以電子媒體方式彙送保險人者,保險對象得 逕向保險人申請退還。

59

短扣之處理規定1/2 (扣費辦法§ 9) 扣費義務人對於補充保險費,如有少扣,應予補足, 並得於事後向保險對象追償。

短扣之處理規定1/ (扣費辦法§ 9) 扣費義務人對於補充保險費,如有少扣,應予補足, 並得於事後向保險對象追償。 但依據第五條向保險人查詢確認資料,致有少扣之 情事者,免予補足、追償。 無現金股利或現金股利不足以扣取時,扣費義務人 應通知保險對象,由保險人於次年收取。 前項應補繳金額,或可扣抵稅額變動致有需補繳情 事,扣費義務人應於次年一月底前,依規定之格式 造冊,彙送保險人辦理收取作業。

扣費義務人對於補充保險費,如有少扣,應予補足, 並得於事後向保險對象追償。 但依據第五條向保險人查詢確認資料,致有少扣之 情事者,免予補足、追償。 無現金股利或現金股利不足以扣取時,扣費義務人 應通知保險對象,由保險人於次年收取。 前項應補繳金額,或可扣抵稅額變動致有需補繳情 事,扣費義務人應於次年一月底前,依規定之格式 造冊,彙送保險人辦理收取作業。")

60

短扣之處理規定2/2 股利所得若因可扣抵稅額變動,或股票股利因現 金不足扣取,致應補繳者,如其單次金額未達新 臺幣100元,得免補繳。(扣費辦法§ 9) 利息所得單次給付金額達五千元但未達二萬元者, 扣費義務人若於給付時未扣取補充保險費,應於 次年一月三十一日之前,依照規定格式造冊,彙 送給保險人,由保險人逕向保險對象收取。(扣費 辦法§ 4)

")

61

免課稅捐 全§97,本保險之一切帳冊、單據及業務收支,均免課稅捐。 全施§72,依本法第九十七條規定免課之稅捐如下:

一、保險人、投保單位及扣費義務人辦理本保險所用之帳冊契據,及保險醫事服務機構請領保險給付與其收取保險對象屬本保險給付範圍而應自行負擔費用所出具之收據,免徵印花稅。 二、保險人辦理本保險所收保險費、保險費滯納金、利息及因此所承受行政執行標的物之收入,保險資金運用之收益、其他收入,免納營業稅及所得稅。

62

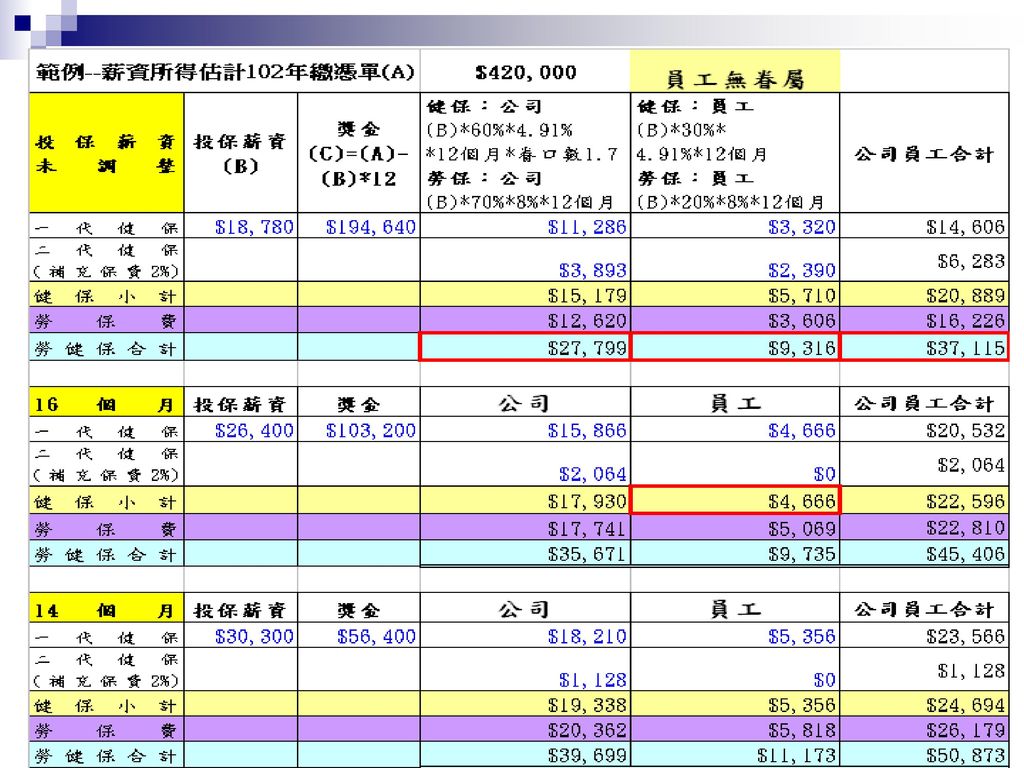

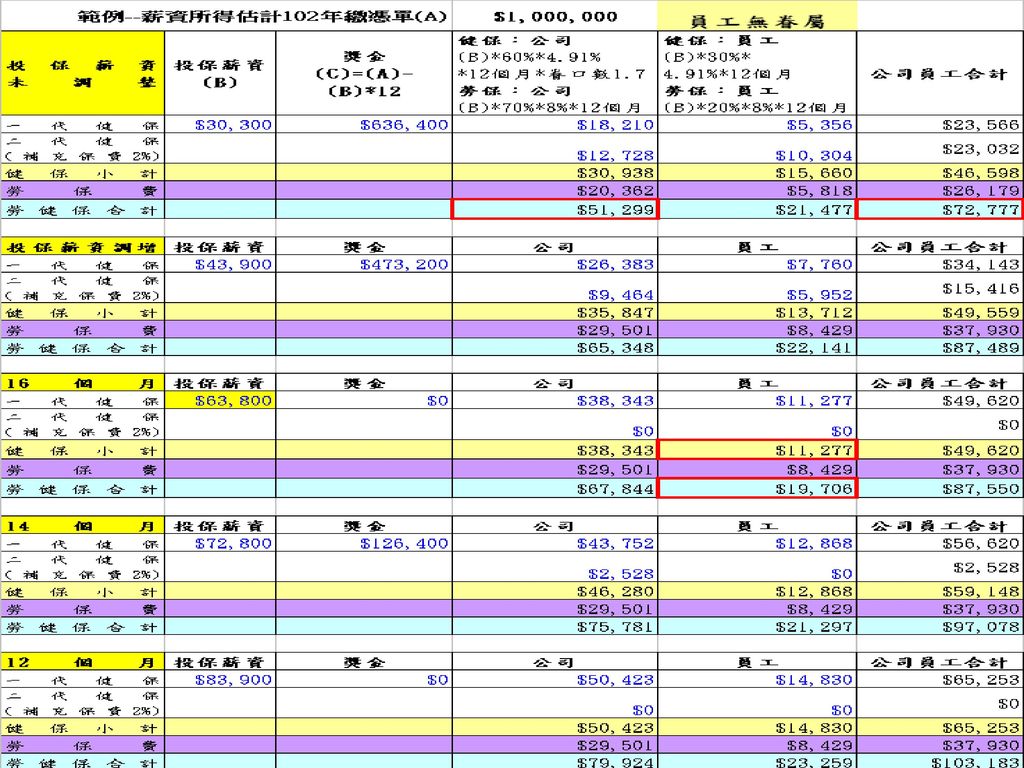

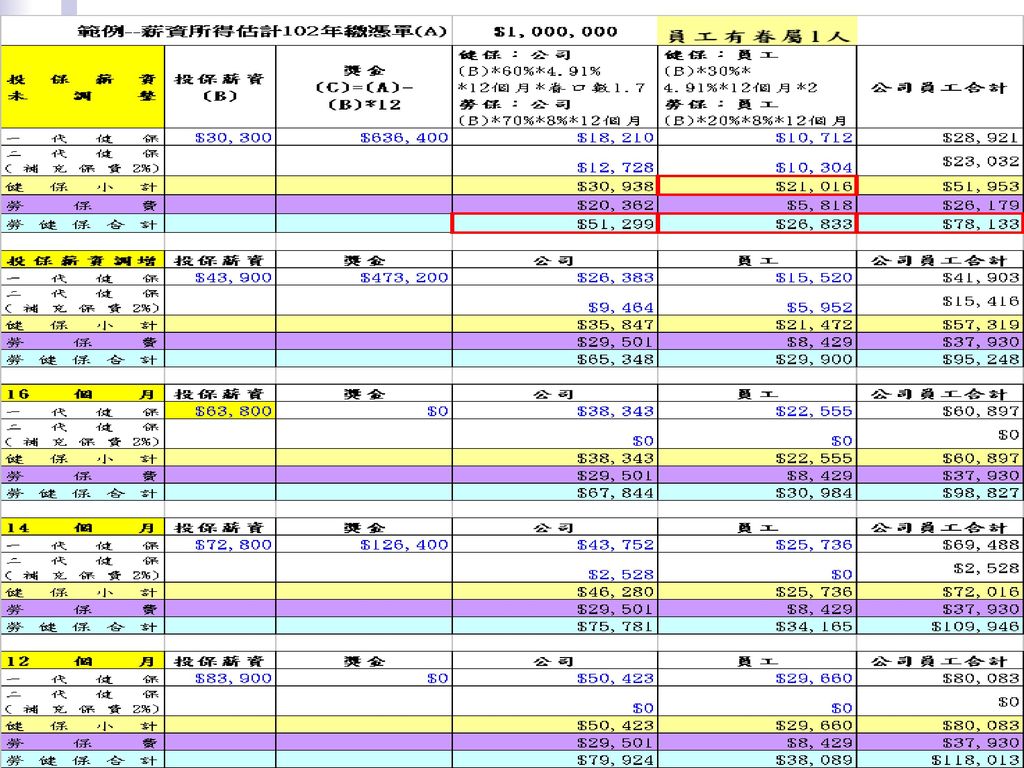

勞健保費計算與分攤(以薪資投保) 健保一般保費 (投保金額最高級距182,000) 勞保費 (投保金額最高級距43,900)

員工單身負擔年保費: 月投保金額 × 4.91% × 0.3 × 12 員工有眷屬1人負擔年保費:(最多以3口計) 月投保金額 × 4.91% × 0.3 × 12 × 2 雇主負擔年保費: 月投保金額 × 4.91% × 0.6 × 12 × 1.7眷口數 勞保費 (投保金額最高級距43,900) 員工負擔年保費 月投保金額 × 8% × 0.2 × 12 雇主負擔年保費 月投保金額 × 8% × 0.7 × 12

月投保金額 × 4.91% × 0.3 × 12 × 2. 雇主負擔年保費: 月投保金額 × 4.91% × 0.6 × 12 × 1.7眷口數. 勞保費 (投保金額最高級距43,900) 員工負擔年保費. 月投保金額 × 8% × 0.2 × 12. 雇主負擔年保費. 月投保金額 × 8% × 0.7 × 12.")

63

薪資所得者-勞健保合計負擔分析(1/3) 前提-年所得不變,無眷屬 公司及員工整體而言 就員工而言 就公司而言

降低投保金額,提高獎金,年所得總金額不變,勞健 保費用負擔較少。 就員工而言 如何投保勞健保負擔較少:不一定,須進行試算。 就公司而言

64

薪資所得者-勞健保合計負擔分析(2/3) 員工如何試算 (員工健保費率4.91%*0.3=1.473%<2%)

甲、先計算現狀所負擔的勞健保費 乙、再計算 【稅申報薪資總額/16個月=平均月薪資】 所負擔的勞健保費 丙、從甲、乙取低。實領薪資與投保薪資差額為獎 金。 丁、若有眷屬者,選擇較低的月薪資。(因 1.473%*2>2%) 戊、獎金>4個月投保薪資,仍應計繳員工補充保費。

戊、獎金>4個月投保薪資,仍應計繳員工補充保費。")

65

薪資所得者-勞健保合計負擔分析(3/3) 就雇主而言 (健保費率4.91%*0.6*眷口數負擔1.7 = 5.0082% > 2% )

選擇較低的月薪資 投保金額與實付金額之差異,仍應計繳雇主補充保費。

70

勞健保費計算與分攤(以專技投保) 健保一般保費 (投保金額最高級距182,000) 勞保費 (投保金額最高級距43,900)

專技單身負擔年保費: 月投保金額 × 4.91% × 1 × 12 專技有眷屬1人負擔年保費: (最多以3口計) 月投保金額 × 4.91% × 1 × 12 × 2 勞保費 (投保金額最高級距43,900) 專技負擔年保費 月投保金額 × 8% × 0.2 × 12 投保單位負擔年保費 月投保金額 × 8% × 0.7 × 12

月投保金額 × 4.91% × 1 × 12 × 2. 勞保費 (投保金額最高級距43,900) 專技負擔年保費. 月投保金額 × 8% × 0.2 × 12. 投保單位負擔年保費. 月投保金額 × 8% × 0.7 × 12.")

71

合夥專技人員-勞健保合計負擔分析(1/3) 合夥專技人員勞健保負擔比較 合夥專技人員調整勞健保時,仍應注意其對綜所 稅的影響。

甲、先計算現狀所負擔的健保一般保費、補充保 費及勞保費。 乙、將年度執行業務所得/12個月=月投保金額, 計算健保一般保費、補充保費及勞保費。 丙、從甲、乙取低。 丁、若有眷屬數應一併考量。 合夥專技人員調整勞健保時,仍應注意其對綜所 稅的影響。

72

合夥專技人員-勞健保合計負擔分析(2/3) 假設合夥牙醫師甲,年所得100萬元,原以薪資所得18,780元投保,二代健保實施後,

甲及雇主每年負擔勞健保費合計: 健保一般保費 ,606 勞保費 ,226 執行業務收入補充保費為4,545,455元*2%=90,909 每年勞健保成本合計為 ,741 註:甲合夥所領之執行業務所得100萬,其申報純益率為 22%,推算其執行業務收入為4,545,455元。

73

合夥專技人員-勞健保合計負擔分析(3/3) 同上例,假設合夥牙醫師甲,年所得100萬元,以執行業務所得投保,月投保金額為83,333元,二代健保實施後,甲及雇主每年勞健保負擔合計: 健保一般保費,費率4.91%每年約為 ,434 勞保費,費率8%每年約為 ,930 執行業務補充保費 每年勞健保成本合計為 ,364 註1:甲合夥所領之執行業務所得100萬,其申報純益率為 22%,換算月投保金額100萬/12=83,333元。投保級 距為83,900元。 註2:勞保月投保金額最高級距為43,900元。

Similar presentations

入帳,或親至出納組辦理。 為因應數位化及現代生活習慣,擬設 置繳費 E 化平台,同時收款通路將增 加全國四大超商、線上刷卡或網路.>")

晚上 : 6:45 至 8 : 00 地點:禮堂.>")

第三篇 中国地理 第一章 中国地理概况 第五节 河流和湖泊.>")

.>")

生物體的協調 6-1 神經系統 6-2 內分泌系統.>")