Download presentation

Presentation is loading. Please wait.

1

結構型商品 參考Chapter 17

2

結構型商品 簡介 股價連結之結構型商品 利率連結之結構型商品 匯率連結之結構型商品 信用連結之結構型商品 商品或天然災害連結之結構型商品

3

簡 介 結構型商品 ( Structured Securities ) 是由衍生性金融商品搭配現貨商品方式所組成。 現貨商品 衍生性金融商品

簡 介 結構型商品 ( Structured Securities ) 是由衍生性金融商品搭配現貨商品方式所組成。 現貨商品 債券 基金 定存與股票 衍生性金融商品 遠期契約 期貨 選擇權與交換

是由衍生性金融商品搭配現貨商品方式所組成。 現貨商品. 債券. 基金. 定存與股票. 衍生性金融商品. 遠期契約. 期貨. 選擇權與交換.")

4

結構型商品可依其連結之標的資產區分成股權連結型結構商品、利率連結型結構型商品、匯率連結型結構型商品、信用連結型結構型商品、商品或天然災害連結型結構型商品等,其中以利率連結型結構型商品成交量最為活絡。

5

最早的股價連結債券是由美國索羅門兄弟公司(Salomon Brothers Inc

最早的股價連結債券是由美國索羅門兄弟公司(Salomon Brothers Inc.)於1986年9月1日發行一億元美元的S&P500指數連動票券(Standard & Poor’s 500 Indexed Note,簡稱SPIN)。 SPIN面額為1000美元,距到期日時間共四年,每年支付固定票息2%,到期時除本金外,另外支付S&P500指數四年來上漲的報酬率乘上本金,但若S&P500指數四年來下跌則無額外收入,因此SPIN可視為債券與S&P500指數選擇權的結合。

於1986年9月1日發行一億元美元的S&P500指數連動票券(Standard & Poor’s 500 Indexed Note,簡稱SPIN)。 SPIN面額為1000美元,距到期日時間共四年,每年支付固定票息2%,到期時除本金外,另外支付S&P500指數四年來上漲的報酬率乘上本金,但若S&P500指數四年來下跌則無額外收入,因此SPIN可視為債券與S&P500指數選擇權的結合。")

6

在1991年1月,奧地利政府透過高盛證券(Goldman Sachs)發行1億美元股價指數成長債券(Stock Index Growth Note,簡稱SIGN)。 (詳個案7)

台灣最早的股權連結債券則是在民國88年初,由茂矽電子公司發行股價指數連動債券。 (詳個案3)

")

7

股價連結之結構型商品 股價連結債券簡介 股權連結債券通常是由固定收益債券與選擇權所組成,選擇權之標的資產可能是個股或是股價指數。因此,股價連結債券所支付的本金或利息金額除了受固定收益債券影響外,還與選擇權標的資產連動,亦即投資人的報酬會受到標的股票價格或標的股價指數影響。

8

股權連結債券所隱含的選擇權類型,可分為買進選擇權與賣出選擇權兩大類。

隱含買進選擇權之股權連結債券,為「保本型股權連結債券」。 隱含賣出選擇權之股權連結債券,稱為「高收益票券」或「反轉換債券」 。在台灣,政府為避免投資人誤以為投資高收益票券可以保本又可獲取高報酬,故將高收益票券取名為「股價連動債券」 。

9

股價連結之結構型商品 高收益票券 以投資人的角度來看,高收益票券可視為投資人一方面買入債券,另一方面將選擇權賣給發行者,其產品概念如下:

高收益票券均採折價發行,而發行價格與票券面額間差額,就是高收益票券的隱含利息。

10

購買高收益票券,除了享有固定收益債券利息外,也可藉由賣出選擇權、獲得權利金,來提高債券收益率。

因此,高收益票券隱含的利息會比市場上相同投資期間的定存利率高,主要原因是因為投資人賣出選擇權所獲得的權利金反映在隱含利率上。 高收益票券可依照市場預期,分為「看多型」與「看空型」高收益票券。

11

高收益票券 看多型高收益票券(Bull High Yield Notes) 看多型高收益票券可視為由零息債券和賣出標的股票賣權所組成。

當投資人認為在高收益票券到期時標的股票價格將不會下跌,就可買入看多型高收益票券以賺取較高報酬率。

12

看多型高收益票券

13

範例17-3 表17-2為台積電看多型高收益票券契約規格。假設投資人期初投入 970,000元,若發行日時台積電股價為50元,代表履約價格為50*80%=40元,而投資人購買該商品的損益分析如表17-3所示。

14

表17-2為台積電看多型高收益票券契約規格 標的股票 台積電 債券發行價格 面額的97% 履約價格(k) 台積電於發行日價格之80% 面額 新台幣1,000,000元 最低交易量 一單位HYN 存續期間 三個月 贖回條款 1.若到期日標的股價<履約價格,則每 台幣承做金額將取的標的股票( )股,或取得( *到期日標的股價)之金額。換言之,當到期日標的股票小於履約價格時,票券持有人將無條件用k元買入該標的股票。 2.若到期日標的股價 履約價格,則買方將收到100%的債券面額

股,或取得( *到期日標的股價)之金額。換言之,當到期日標的股票小於履約價格時,票券持有人將無條件用k元買入該標的股票。 2.若到期日標的股價 履約價格,則買方將收到100%的債券面額.")

15

表17-3看多型高收益票券之投資人損益分析 60 50 1.股價 履約價格 40 38.8 2.損益平衡 35 30 3.股價<履約價 股價

到期拿回金額 期間報酬率 年度化報酬率 60 3.09% 12.37% 股價 履約價格 40 損益平衡 970000 0% 35 875000 -9.79% -39.18% 股價<履約價 750000 -22.68% -90.72%

16

看空型高收益票券 最基本的看空型高收益票券(Bear High Yield Notes)可視為零息債券和賣出標的股票買權所組成。

可視為零息債券和賣出標的股票買權所組成。")

17

範例17-4 表17-4為台達電看空型高收益票券契約規格。假設投資人期初投入 970,000元,若發行日時台達電股價為32元,代表履約價格為32*125%=40元,而投資人購買該商品的損益分析如表17-5所示。

18

表17-4為台達電看空型高收益票券契約規格 標的股票 台達電 債券發行價格 面額的97% 履約價格(k) 台積電於發行日價格之125% 面額 新台幣 元 最低交易量 一單位HYN 存續期間 三個月 贖回條款 1.若到期日標的股價>履約價格,則每 台幣承做金額將收到 *(到期日標的股價-k)之金額。 2.若到期日標的股價 履約價格,則買方將收到100%的債券面額

之金額。 2.若到期日標的股價 履約價格,則買方將收到100%的債券面額.")

19

表17-5看空型高收益票券之投資人損益分析 60 50 1.股價 履約價格 41.2 2.損益平衡 40 35 3.股價<履約價 30 股價

到期拿回金額 期間報酬率 年度化報酬率 60 500000 -48.45% % 股價 履約價格 750000 -22.68% -90.72% 損益平衡 970000 0.00% 40 3.09% 12.37% 35 3.股價<履約價 30

20

看多型高收益票券拆解 投資人買進一張到期日為T、履約價格為k、面額等於M元的看多型高收益票券,可拆解如下:

*買進一張到期日為T、面額為M元的零息債券。 *同時賣出( )股到期日為T、履約價格為k的歐式賣權。

股到期日為T、履約價格為k的歐式賣權。")

21

看多型高收益票券合理價值 (以範例17-4為例)

以表17-2之台積電看多型高收益票券為例,假設目前三個月後到期的定存利率(或是商業本票)利率為1.6%。換言之,面額每1百萬元的目前折現值等於: 因此投資人只要花費996,016元,就可在三個月後確定得到1百萬元。此外,為了複製看多型高收益票券中賣出賣權部分,投資人需賣出三個月後到期,履約價格40元,且表彰

利率為1.6%。換言之,面額每1百萬元的目前折現值等於: 因此投資人只要花費996,016元,就可在三個月後確定得到1百萬元。此外,為了複製看多型高收益票券中賣出賣權部分,投資人需賣出三個月後到期,履約價格40元,且表彰.")

22

假設目前台灣期貨交易所3個月後到期,履約價格40元的台積電賣權等於2點(1點=5000元) ,由於每一張台積電賣權可履約5000股台積電,故投資人只需賣出5張台積電賣權,就可複製出看多型高收益票券中賣出賣權部分,並獲得2*5000*5=50000元。 換言之,在不考慮交易成本下,投資人複製此看多型高收益票券共花費 =946,016元,亦即面額1百萬的看多型高收益票券合理價格應等於946,016元。 故發行機構每發行一張面額1百萬的看多型高收益票券,賺取了 =23,074元。

23

保本型票券 保本型票券為隱含買進選擇權之股權連結債券。

一般而言,保本型票券為面額發行,例如面額1百萬元的保本型票券,發行價格亦等於1百萬元。保本型票券到期時,投資者可收到之金額計算方法如下:

24

保本型票券 因此,保本型票券可以讓投資人在到期時至少獲得事先約定某一比例的金額,而實際獲得的總報酬則視連結的標的資產未來價格上漲比例幅度而定。 就保本型票券設計方式而言,主要是透過期初購買的零息債券來複製出最低保本金額,再利用保本型票券發行價格與零息債券價格間差異部份來購買連結投資商品的選擇權部位,進而換算出該保本型票券的參與率。

25

保本型票券 參與率大小,將視保本率高低而定,在保本型票券其他條件不變下,保本率越高,本金分配在零息債券比率越高,可購買選擇權的金額越少,導致參與率越低;反之,保本率越低,本金分配在固定收益債券的比率越低,因此可購選擇權金額越多,參與率則越高。換言之,保本率越高、參與率也較低,投資人風險亦較低。

26

保本型票券 保本型票券亦可依照市場預期,分為「看多型」與「看空型」保本型票券。

當投資人對股市未來預期樂觀,但又擔心情勢判斷錯誤導致損失過大,欲鎖定下跌風險,此時投資人可選擇購買看多保本型票券以滿足其需求。 當投資人對股市未來預期悲觀,但又擔心情勢判斷錯誤導致損失過大,欲鎖定上漲風險,此時投資人可選擇購買看空保本型票券以滿足其需求。

27

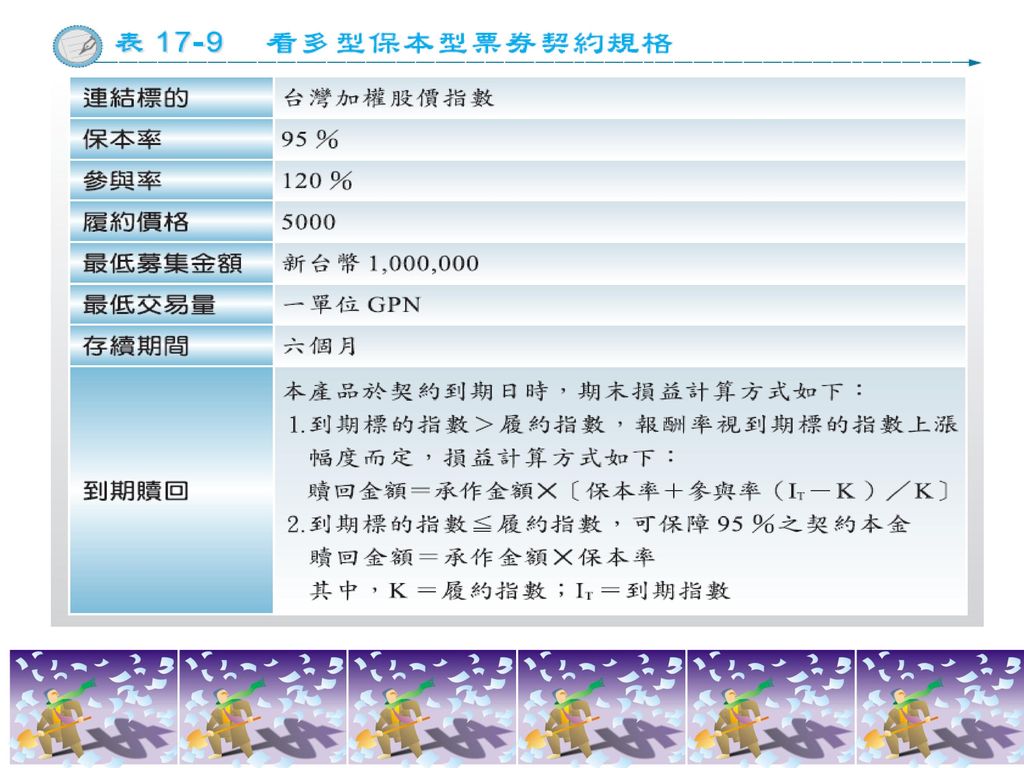

看多型保本型票券

28

看多型保本型票券

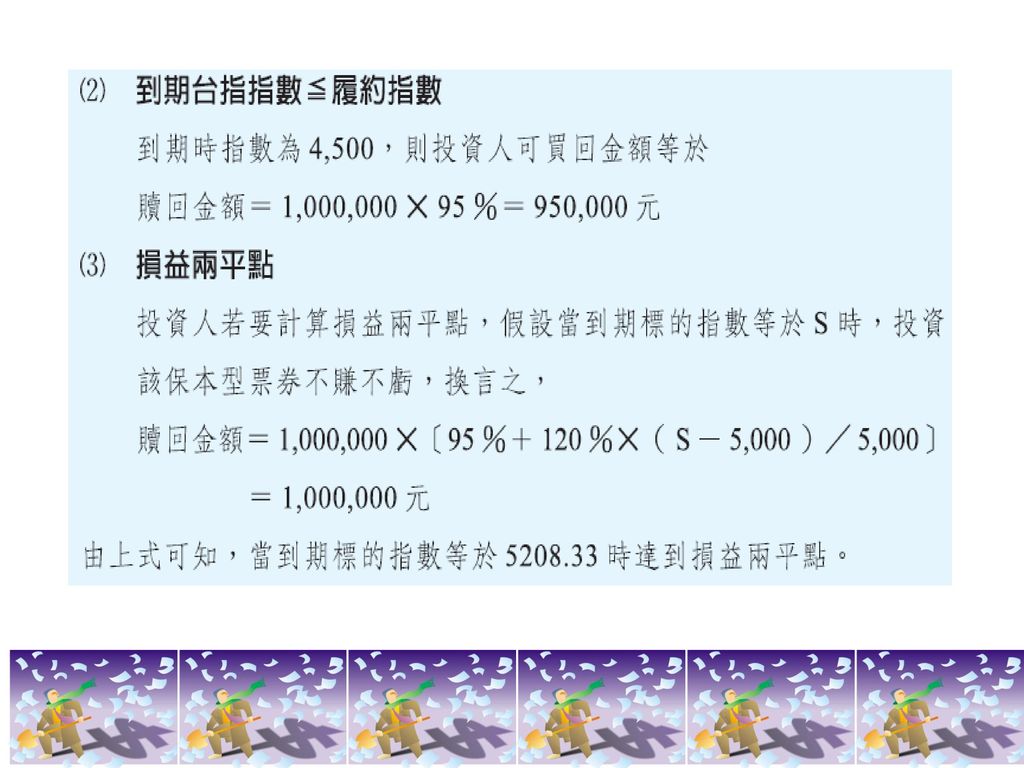

30

表17-10看多型保本型票券之投資人損益分析 到期 標的指數 期末狀況 指數 漲跌幅 贖回金額 (單位:萬) 報酬率 年報酬率 5750 到期標的指數>履約指數 15% 113萬 13% 26% 5500 10% 107萬 7% 14% 5250 5% 101萬 1% 2% 4.167% 100萬 0% 5000 到期標的指數 履約指數 95萬 -5% -10% 4750 4500 4250 -15%

32

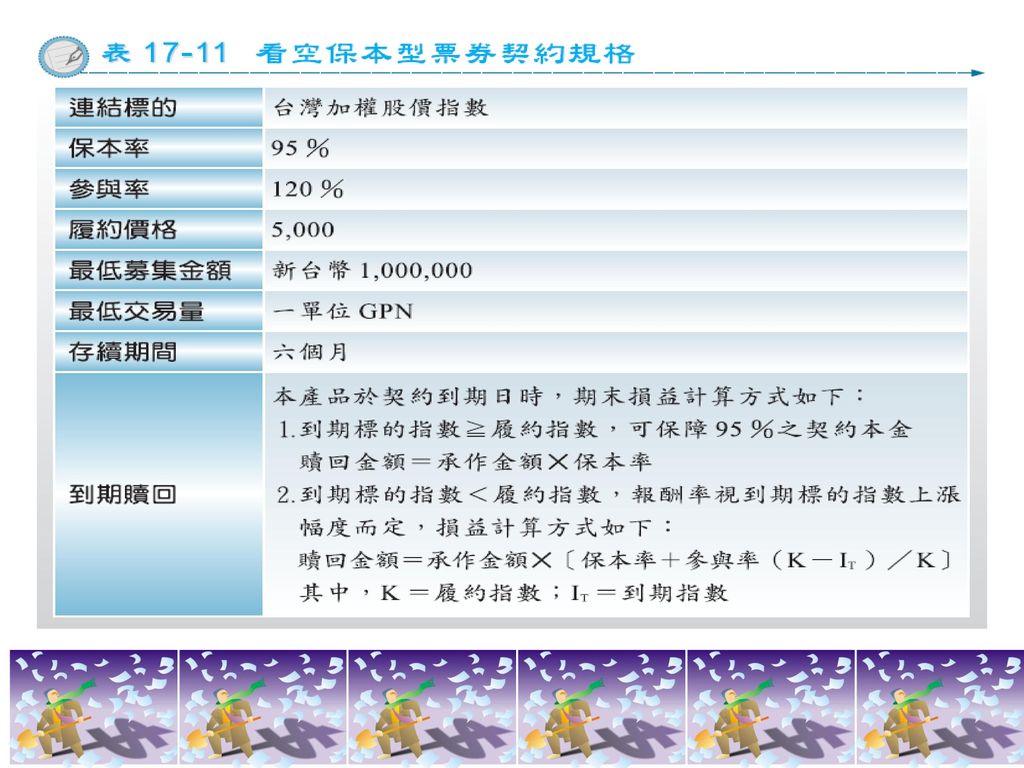

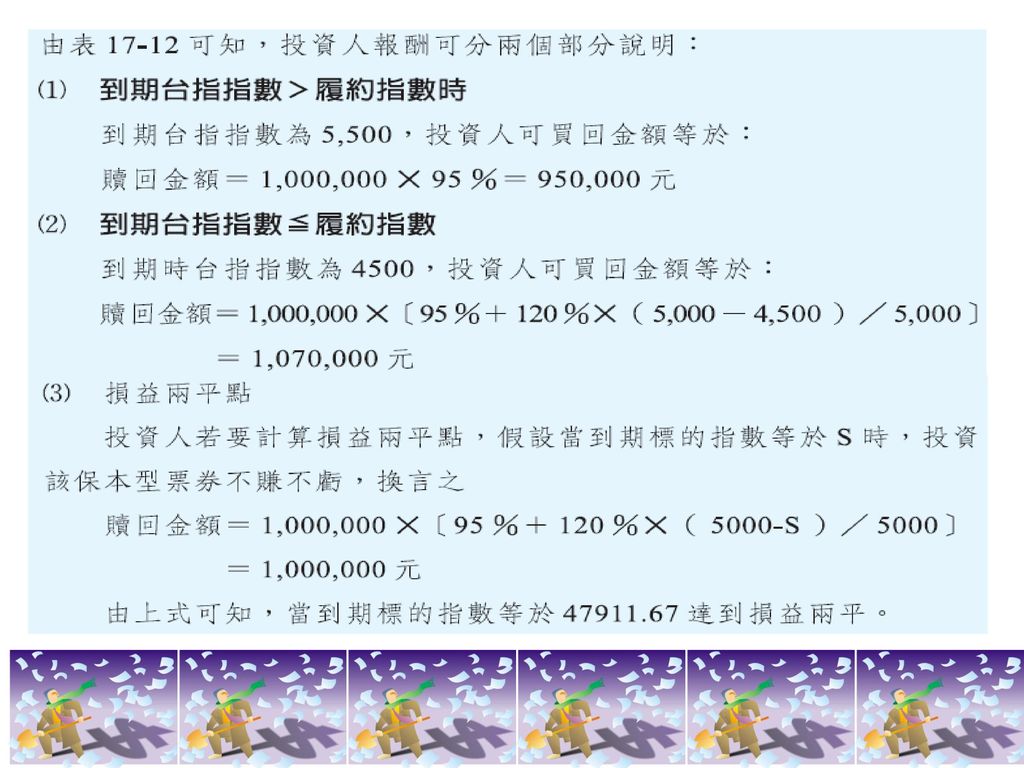

看空型保本型票券

35

看多型保本型票券拆解 投資人買進一張到期日為T、履約價格為K、面額等於M元的看多型保本型票券,可拆解如下:

買進一張到期日為T、面額為αM元的零息債券。 同時買進 股到期日為T、履約價格為K的歐式買權。

36

看多型保本型票券合理價值 (範例17-9) 以表17-9之台指指數看多型保本型票券為例,假設目前六個月後到期的定存利率(或是商業本票)為1.6%。為了計算方便,假設投資人欲複製十張看多型保本型票券,由於保本率為95%,要在六個月後確定得到10張*1百萬元*95%= 元,目前所需存入金額等於:

為1.6%。為了計算方便,假設投資人欲複製十張看多型保本型票券,由於保本率為95%,要在六個月後確定得到10張*1百萬元*95%= 元,目前所需存入金額等於:")

37

因此投資人只要花費9424603元,就可在六個月後確定得到9500000元。

此外,為了複製看多型保本型票券中買入台指買權部分,由於台指買權每點50元,故投資人需買入六個月後到期,履約指數5000,共 假設目前台灣期貨交易所六個月後到期,履約指數5000的台指買權等於180點(1點=50元) ,期初投資人需買入48口台指買權,共花費48*180*50=432000元。

,期初投資人需買入48口台指買權,共花費48*180*50=432000元。")

38

換言之,在不考量交易成本下,投資人複製此看多型保本型票券共花費 = 元,亦即每張面額1百萬的看多型保本型票券合理價格應等於985660元。由於此看多型保本型票券合理價格低於發行機構的報價 元,故發行機構每發行一張面額1百萬的看多型保本型票券,賺取 =14340元

39

股價連結型保險商品 投資型保單兼具保險與投資功能,但投資者需自行承擔投資風險的壽險產品。

投資型保單是「變額保險」一種,變額保險是採分離帳戶原則,亦即投資帳戶與保險帳戶區分,保險公司給予保險人一個基本保險金額,並將保戶所繳的額外保費匯集成一筆共同基金,用來投資證券、債券、基金等商品。投資型保單若投資於股權相關金融商品,則可稱為股價連結型保險商品。

40

股價連結型保險商品 台灣最早的投資型保單是宏利人壽於2000年11月6日所發行的「美麗人生遞延年金」,商品特色是以美國政府無息公債、美國S&P500指數基金與美國那斯達克指數基金等標的作為一個投資組合,規劃出十年、十五年與二十年共三種投資契約,除了保證期滿還本,並可享受連結標的資產的資本利得。

41

利率連結之結構商品 浮動利率債券 反浮動利率債券 區間型債券

42

浮動利率債券 浮動利率債券的定義,是指在債券的存續期間內,票面利率會隨著市場上相關指標利率變動的債券。

43

浮動利率債券 指標利率 ( Floater ) 倫敦銀行同業拆款利率 (London InterBank Offered Rate,簡稱LIBOR) 新加坡國際銀行間美元拆放利率 (Singapore Interbank Offered Rate) 國庫券利率(Treasury Bill Rate) 商業本票(Commercial Paper Rate)

商業本票(Commercial Paper Rate)")

44

浮動利率債券

45

反浮動利率債券

46

反浮動利率債券

47

在台灣,最早的浮動利率債券與反浮動利率債券發行案例是在1994年6月30日,由大華證券設計的遠東紡織第62期多空浮動利率有擔保公司債,為台灣多空浮動利率債券發行首例,分為甲、乙兩券。

由於甲券與乙券發行額度相同,故每一元平均支付利息成本為7.5%,如同發行一固定利率的公司債。

48

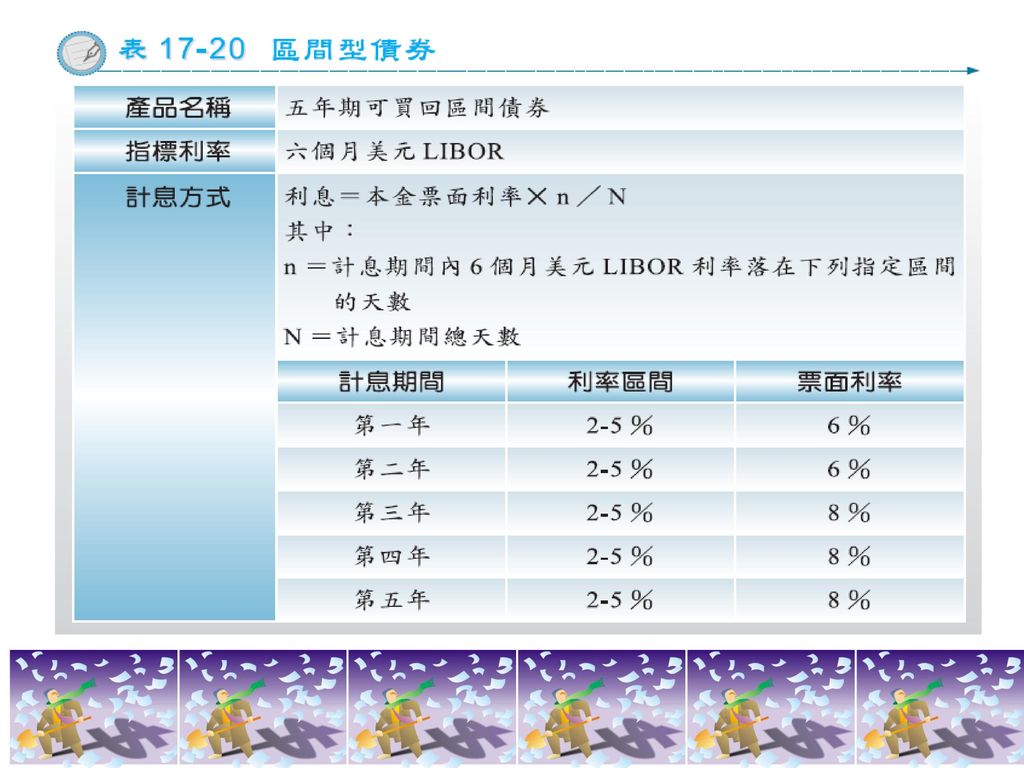

區間型債券 此債券的特色是會預先設定某指標利率和特定利率區間,若該指標利率落入特定利率區間則支付利息,反之若該指標利率未落入特定利率區間則不支付利息,投資人的獲利視指標利率落入特定利率區間的次數而定。 發行者均會設計可買回條款,以防止指標利率未來在特定利率區間的機率過大,導致發行機構重大虧損。

50

匯率連結之結構型商品 匯率連結的結構型商品定義,是當其本金或是利息的多寡與特定匯率走勢連動稱之。

最早的匯率連結的結構型商品是在1985年由Philip Morris信用公司所發行的雙重幣別債券(Dual Currency Bond),此種債券以瑞士法郎發行,利息支付部份是以瑞士法郎計價,但是在本金支付部份則是以美元計價,故此債券可視為一個瑞士法郎的固定收益債券,外加上一個遠期外匯交易,此遠期外匯約定在雙重幣別債券到期日時,用某一事先約定好的瑞士法郎與美元間匯率買入美元。

,此種債券以瑞士法郎發行,利息支付部份是以瑞士法郎計價,但是在本金支付部份則是以美元計價,故此債券可視為一個瑞士法郎的固定收益債券,外加上一個遠期外匯交易,此遠期外匯約定在雙重幣別債券到期日時,用某一事先約定好的瑞士法郎與美元間匯率買入美元。")

53

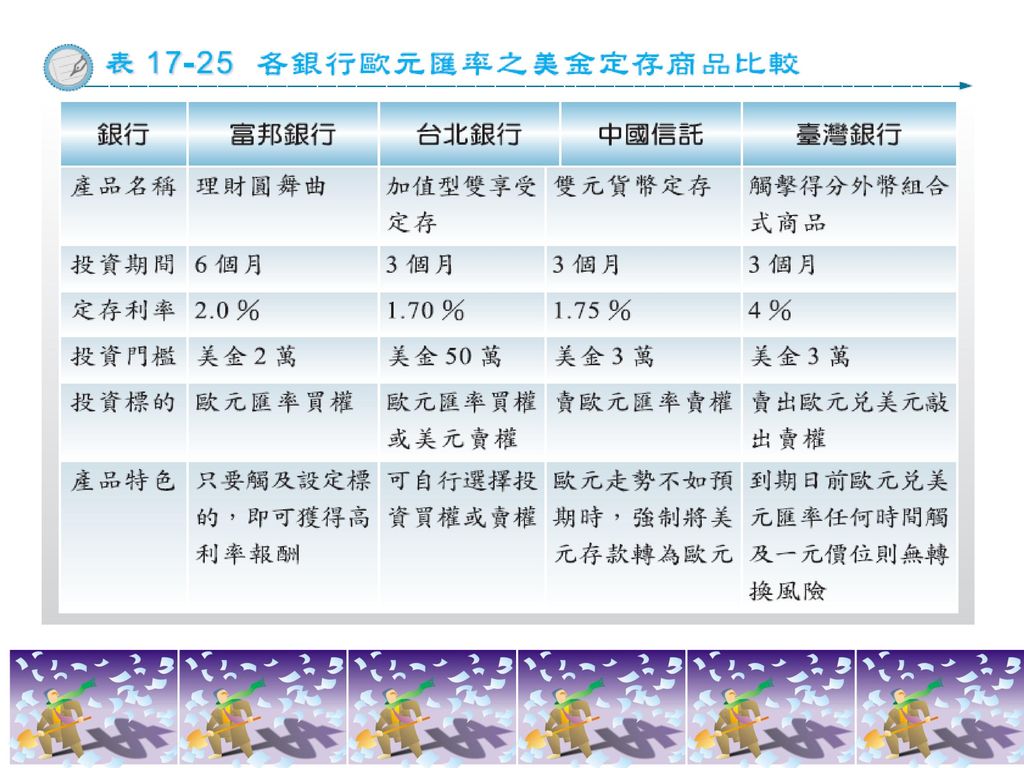

保本型外幣定存是用外幣存款利息來購買選擇權,透過買權部分可為投資人帶來額外收益,但若到期時買權部份沒有價值,投資人無法獲得額外收益,只可獲得最低保本金額。

外幣定存若與賣出選擇權是組合的形式,則屬於高收益商品,或稱為保息型外幣定存,商品設計概念與先前介紹的股權連結高收益票券觀念一致,唯一差別在於保息型外幣定存連結標的資產是匯率。

54

信用連結之結構型商品 信用衍生性商品功能 透過信用衍生性金融商品,使得信用風險變成可交易的商品,金融機構可將相關信用風險移轉至另一方,改變本身之風險部位,或有效避免暴露在外的信用部位風險,以達到信用風險控管之目的,為銀行業提供另一個避險新管道。

55

信用連結之結構型商品 信用衍生性商品提供的功能 移轉信用風險 債權資產不需實質移轉 規避法令限制

56

信用連結票券 信用連結票券(Credit Linked Notes)定義

係指發行機構以特定債券或債權作為合約信用資產,若合約信用資產於契約期間未發生信用違約事件,投資人於契約規定支息日時將可收到利息,期末可拿回本金。 但若標的資產於契約期間發生信用違約事件,則投資人只能收到累計到違約時點前之利息,外加本金乘上債券回收率(Recovery Rate) 。

。")

57

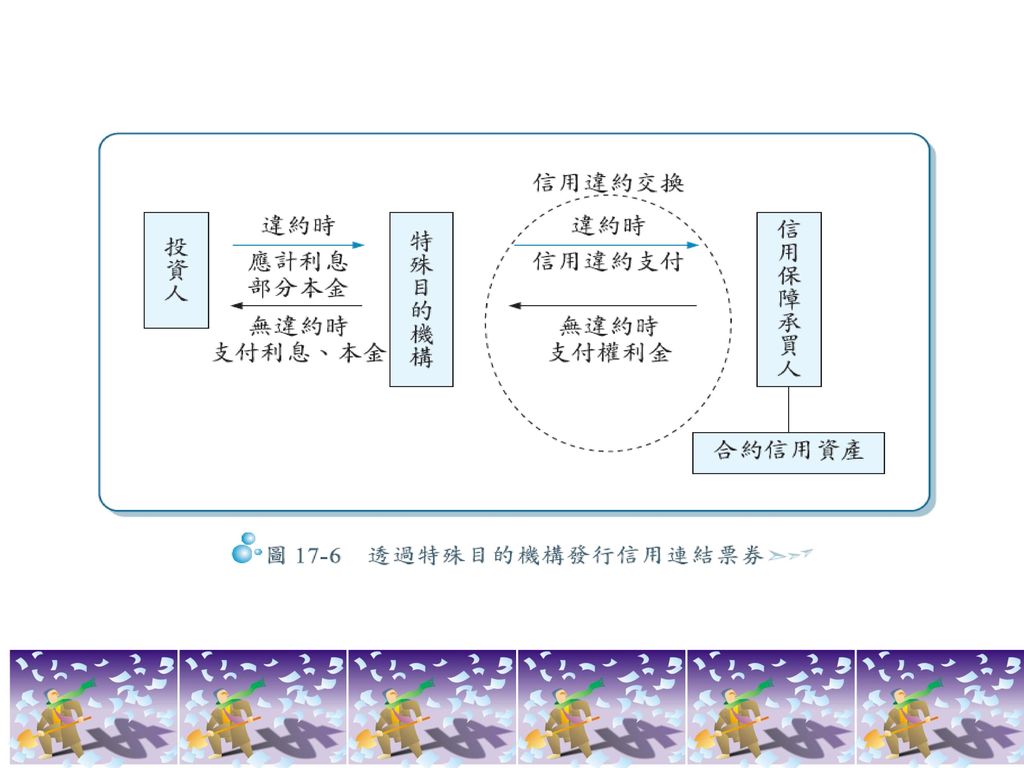

信用連結票券 類型 單一合約信用資產之信用連結票券:可分為(1)由信用保障承買人直接發行信用連結票券(圖17-5)與(2)透過特殊目的機構(Special Purpose Vehicle,簡稱SPV)發行信用連結票券(圖17-6)兩種。 信用連結型定期存款:與信用連結票券雷同,差異在於其契約形式為定期存款(圖17-7) 。

。")

58

首家違約信用連結式票券:一籃子式的信用連結式債券(Basket Credit Linked Notes) ,藉由信用保障承買人(或是SPV)發行以一籃子的特定債券或債權為連結的合約信用資產,投資人(信用保障提供人)於規定付息日期收到利息。若這一籃子的合約信用資產中,有任何一個合約信用資產於契約期間發生信用違約事件,投資人只能收到前期利息及本金乘上回收率;若無任一信用違約事件發生,投資人能收到每期利息並在到期日收回本金(圖17-8) 。

,藉由信用保障承買人(或是SPV)發行以一籃子的特定債券或債權為連結的合約信用資產,投資人(信用保障提供人)於規定付息日期收到利息。若這一籃子的合約信用資產中,有任何一個合約信用資產於契約期間發生信用違約事件,投資人只能收到前期利息及本金乘上回收率;若無任一信用違約事件發生,投資人能收到每期利息並在到期日收回本金(圖17-8) 。")

59

同理,若信用連結式票券是否繼續支付利息是決定於第N個合約信用資產是否發生信用違約事件,此時票券稱為第 N家違約信用連結式票券(N-To-Defeault Credit Linked Notes)。

。")

60

單一合約信用資產之信用連結票券

62

信用連結型定期存款

63

首家違約信用連結是票券

64

抵押債權受益憑證CDO 定義 CDO屬為資產證券化商品的一種,發行者以一些債務工具為基礎、從事證券化後,再依不同信用品質區分,發行不同信用等級的證券。 CDO的合約信用資產組成成份如果有較高比率是債券時,又稱為抵押債券受益憑證 (Collateralized Bond Obligation, CBO)。若合約信用資產組成成份有較高比率是銀行貸款債權,則稱為抵押貸款受益憑證(Collateralized Loan Obligation,CLO)。

。若合約信用資產組成成份有較高比率是銀行貸款債權,則稱為抵押貸款受益憑證(Collateralized Loan Obligation,CLO)。")

65

抵押債權受益憑證CDO CDO的信用品質區分為: 高級(Senior Tranche) 中級(Mezzanine Tranche)

低級/次順位 (Junior /Subordinated Tranche) 股權(Equity Tranche)

股權(Equity Tranche)")

66

商品或天然災害連結的結構型商品 商品連結的結構型商品:所連結標的為金屬或能源等,其報酬率則視商品價格而定,例如,1973年由PEMEX發行的原油價格連動債券,其本金支付便是與原油價格作連動。 巨災債券(Catastrophe Bond) :巨災(Catastrophe)的定義,依據Property Claim Services of American Insurance Services Group Inc.(PCS)在1998年的定義,造成2500萬元美元以上的保險損失並影響為數眾多的保險人及被保險人的單一事件即稱為巨災。巨災債券之本金會因為颱風或地震發生而產生損失。此種債券可視為債券與巨災選擇權的結合。

:巨災(Catastrophe)的定義,依據Property Claim Services of American Insurance Services Group Inc.(PCS)在1998年的定義,造成2500萬元美元以上的保險損失並影響為數眾多的保險人及被保險人的單一事件即稱為巨災。巨災債券之本金會因為颱風或地震發生而產生損失。此種債券可視為債券與巨災選擇權的結合。")

67

巨災債券的發行,可分擔保險公司的再保險風險,一旦發生重大災害時,保險公司就不必擔心資金來源,重大災害導致的損失將由巨災債券投資人共同承擔,有助於解決超大型企業面臨的再保險困難。

例如1997年6月,美國住屋再保險公司(Residential Reinsurance)為USAA產險公司發行了4.77億美元的颶風債券,有美林證券、高盛與李曼兄弟三家公司承銷。此種颶風債券分為兩大類,第一種等級的債券支付LIBOR加上2.73%的票息,第二種等級的債券則支付LIBOR加上5.76%的票息。此巨災債券約定在發行日後一年內,如果美國二十個州或哥倫比亞特區發生三級以上颶風,而且對USAA產險公司造成105億美元損失的求償金額,第一種債券到期時只能領回11%~42%的本金,其餘本金十年後領回,第二種債券只可領回20%~80%的本金。當求償損失超過15億美元時,第一種債券在十年後才能拿回全部本金,而第二種債券的本金將全部損失。由於第二種債券在颶風發生時,損失金額相對較大,故所要求的利率加碼幅度亦較高。

為USAA產險公司發行了4.77億美元的颶風債券,有美林證券、高盛與李曼兄弟三家公司承銷。此種颶風債券分為兩大類,第一種等級的債券支付LIBOR加上2.73%的票息,第二種等級的債券則支付LIBOR加上5.76%的票息。此巨災債券約定在發行日後一年內,如果美國二十個州或哥倫比亞特區發生三級以上颶風,而且對USAA產險公司造成105億美元損失的求償金額,第一種債券到期時只能領回11%~42%的本金,其餘本金十年後領回,第二種債券只可領回20%~80%的本金。當求償損失超過15億美元時,第一種債券在十年後才能拿回全部本金,而第二種債券的本金將全部損失。由於第二種債券在颶風發生時,損失金額相對較大,故所要求的利率加碼幅度亦較高。")

Similar presentations

>")

2004年 2005年 2006年 2007年>")

>")