Download presentation

Presentation is loading. Please wait.

1

第六部分 期权\期货及 其他衍生证券

2

●什么是期权 ●期权费的影响因素 ●期权的定价 ●什么是期货及股票价格指数期货 ●股票价格指数期货交易策略 ●股票价格指数期货定价

富有魅力的衍生品市场!

3

第20章 期权市场介绍 案例引导:08年国航业绩预告为何巨亏68亿?

4

08年底国航发布业绩预告:将出现巨额亏损。其解释的原因:一是2008年的地震、奥运、金融危机等外部因素带来的市场需求下降;另一方面是2008年国际油价均价高于2007年,带来航油成本大幅提高。

业内专家解读其巨亏预告的实际原因是国航深陷燃油套期保值陷阱,出现账面浮亏68亿所致。

5

2008年7月国航签订套期保值合约,目的是锁定、规避国际油价上涨风险。国际油价2008年出现过山车走势。7月国际油价从年初100美元暴涨至147美元,市场预期不久将挑战200美元,然而,此后国际油价出现崩盘,五个月大跌70%,2008年12月31日国际油价收盘仅44.6美元。

6

国航的套期保值合约,由买入看涨期权与卖出看跌期权组成。买入看涨期权与卖出看跌期权均为预期石油现货价格上涨。对于中国国航而言,买入看涨期权是套保策略,但卖出看跌期权(其交易对手是为防止石油价格下跌风险)则是彻头彻尾的投机策略。 其如意算盘是:买入看涨期权支付的期权费由出售看跌期权得到的期权费来对冲,实现零成本交易;由于坚定看好石油现货价格的上升前景,待现货价格上升后看涨期权盈利的同时,净得出售看跌期权的期权费。

7

7月中国国航以每桶140美元的协定价格买入看涨期权,付每桶期权费5美元,半年内若每桶石油现货价格上涨并超过145美元即有利润。

160 145 P=5 X=140 放弃行权 12月31日

8

同时,中国国航以140美元出售石油的看跌期权,得到每桶期权费5美元,解决了买入看涨期权的期权费来源,若半年内石油现货价格上涨并高于140美元,买方将被迫放弃行权,国航净赚期权费。

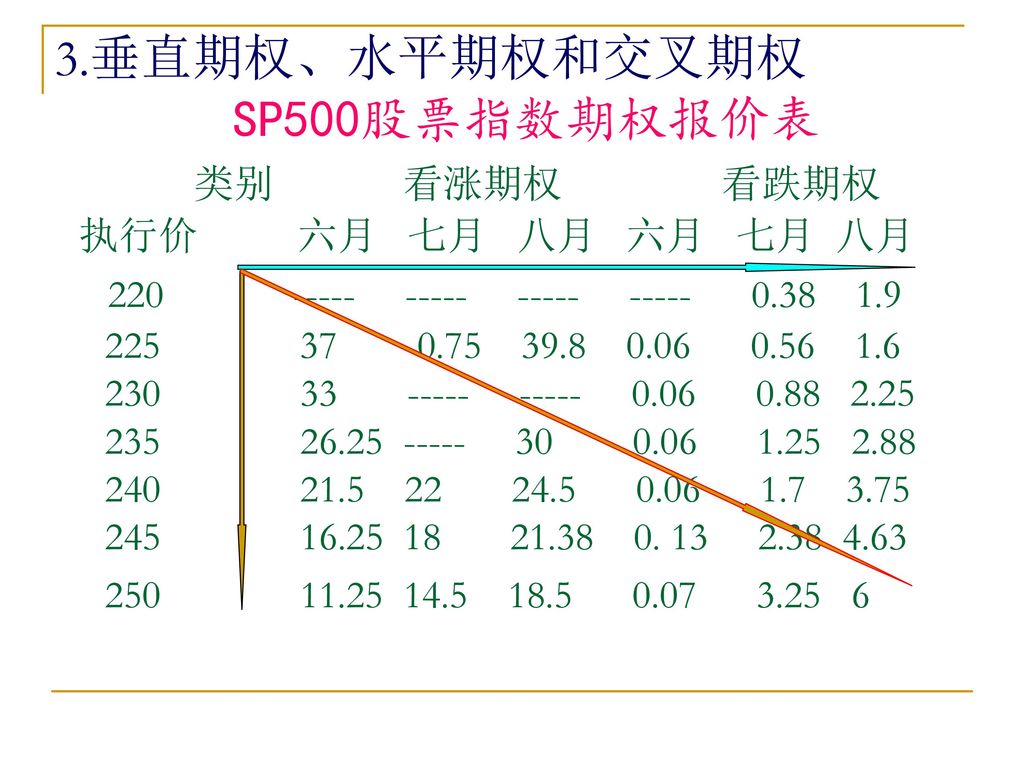

160 145 P=5 X=140 120 12月31日

9

12.31 145为盈亏平衡点 X=140 S=44.6 看涨期权中,因44.6美元大大低于140美元协定价格,无法行权,损失每桶期权费5美元。行权权利属于买方——国航,高于140美元,国航可行权,低于140美元,放弃行权,国航是最大损失就是付出的每桶期权费5美元,而可能的盈利无限。

10

教训:对衍生工具特性及应用的复杂性了解不深刻;对石油等大宗商品价格波动、定价预测不准确。

同时,在看跌期权中国航是得到期权费的卖方,无权利,对手有行权权利,对手将按140美元协定价格将石油卖给国航,国航的损失为每桶(140-44.6)-5=90.4美元。 12.31 X=140 135为盈亏平衡点 S=44.6 理论上讲,现货市场油价低于140美元的协定价格越多,国航亏损越大,现货油价顶多跌到每桶0元,因此国航的亏损是有限度的。 教训:对衍生工具特性及应用的复杂性了解不深刻;对石油等大宗商品价格波动、定价预测不准确。

-5=90.4美元。 X= 为盈亏平衡点. S=44.6. 理论上讲,现货市场油价低于140美元的协定价格越多,国航亏损越大,现货油价顶多跌到每桶0元,因此国航的亏损是有限度的。 教训:对衍生工具特性及应用的复杂性了解不深刻;对石油等大宗商品价格波动、定价预测不准确。")

11

一. 期权的含义及分类 ㈠概念 选择权买卖,前提需支付期权费 看涨期权 支付期权费 买进 卖方 买方 卖出 按执行价格 看跌期权 ㈡分类

12

百慕大式期权可以在约定某一时段内执行的期权。

1.美式\百慕大式与欧式期权: 按执行日划分 美式是任一交易日都可以执行的期权; 欧式期权是只能到期日执行的期权; 百慕大式期权可以在约定某一时段内执行的期权。 12 开仓日 9 到期日

13

出售者为何出售看涨期权; 购买者为何买进看涨期权

2.看涨期权与看跌期权: 标的资产买卖方向 支付期权费 看涨期权: 卖出者 购买者 买进标定资产 12 8 开仓日 到期日 7 出售者为何出售看涨期权; 购买者为何买进看涨期权

14

,若 看涨期权买方的收益= 0, 若 收益=执行时的价值 2 1 利润 9 10 11 12 1 -1 -2 到期时看涨期权的买方收益与利润

15

,若 看涨期权卖方的收益= 0, 若 1 11 12 9 10 -1 收益 利润 到期时看涨期权的卖方收益与利润

16

现货市场价格12元 买进 卖出套利 买方 卖方 卖出亏损 买进 执行价格 10元

17

出售者为何出售看跌期权;购买者为何买进看跌期权.

支付期权费 看跌期权: 卖出者 购买者 出售标定资产 12 11.5 8 8 开仓日 到期日 出售者为何出售看跌期权;购买者为何买进看跌期权.

18

0, 若 看跌期权买方的收益= ,若 10 收益=执行时看跌期权的价值 利润 1 8 9 10 P=1 -1 到期时看跌期权的买方收益与利润

19

0, 若 看跌期权卖方的收益= ,若 利润 1 P=1 8 9 10 -1 收益 到期时看跌期权的卖方收益与利润 -10

20

执行价格 10元 买进 卖出 买方 卖方 卖出亏损 买进套利 现货市场价格8元

21

3.垂直期权、水平期权和交叉期权 SP500股票指数期权报价表 类别 看涨期权 看跌期权 执行价 六月 七月 八月 六月 七月 八月

22

㈢期权交易制度 1.期权购买者与出售者的关系 期权费不退 有权利 有义务 不对称 期货对称 2.期权合约的主要内容:标准化合约 ⑴标定资产

有权利 有义务 不对称 期货对称 2.期权合约的主要内容:标准化合约 ⑴标定资产 股票、指数、外汇、利率和期货合约.有期 货期权,无期权期货.

23

⑵交易单位 ⑶执行价格 ⑷最后交易日与履约日 各交易所有不同规定;一般一份股票期权合 约代表100股股票即1手,一份期货期权合约

代表一份期货合约 ⑶执行价格 协定价格 ⑷最后交易日与履约日 最长九个月,1、4、7、10或3、6、9、12 循环月份

24

⑸保证金制度 出售者缴,购买者不缴,因为最大损失就是期 权费. ⑹对冲了结帐户 ⑺期权费 合约唯一的变量

25

二.期权价格的构成 ㈠内在价值IV:市场价格与执行价格关系 看跌期权 期权形态 IV表现 看涨期权 有IV S=X S﹤X itm实值期权

atm平价期权 IV=0 S=X S﹥X S﹤X otm虚值期权 无IV 12 S 8

26

看涨期权 ⑵买方亏损有限,盈利可能无限; 卖方盈利有限即期权费,亏损可能无限。

⑴ S﹤X不执行;S=X不执行;E+p﹥S﹥X,如10.5可执行,减少50元期权费损失;S=X+p=11,可执行,盈亏平衡;S﹥X+p执行 atm 9元 10.5 otm itm X=10 11 S P=1 盈亏平衡点 ⑵买方亏损有限,盈利可能无限; 卖方盈利有限即期权费,亏损可能无限。

27

看跌期权 ⑵买方的盈利是有限的,亏损也是有限的;卖方的盈利是有限的,亏损也是有限的。

⑴ S﹥X不执行;S=X不执行;E﹥S﹥X-p,如9.5元 可执行,减少期权费50元损失;S=X-p,可执行, 盈亏平衡;S﹤X-p,可执行,S越低利越大 9.5 atm itm otm X=10 9 S 盈亏平衡点 P=1 ⑵买方的盈利是有限的,亏损也是有限的;卖方的盈利是有限的,亏损也是有限的。

28

南航 JTP1认沽权证价值形成 深度价外 欧式580989 08年6月20日到期 P 盈亏平衡点 X=7.43 24 S 7.13

S 7.13 P=0.3 5月26日

29

㈡时间价值TV: 投机价值与合约 有效期高度相关 1.时间价值衰减 有效期越长,TV 越大;到期时TV 为零,P取决IV。

11 X 9 6月 9月 S与X一致,TV最大,合约到期TV为零

30

2.市价与执行价格的关系 市价S与执行价格X一致时,投机性最强,TV最大 时间价值越来越小 S S=X时间价值最大 时间价值越来越小

31

TV曲线 看涨期权 OTM ATM ITM 看跌期权 ITM ATM OTM 11 S曲线 X=10 TV最大 9 P S=X TV越来越小

32

看跌期权的期权费与内在价值、时间价值的关系

P 期权费变动曲线 ATM TV IV TV S ITM X OTM 看涨期权的期权费与内在价值、时间价值的关系 P ATM 期权费变动曲线 TV IV TV S OTM X ITM

33

㈢标定资产市场价格的波动幅度; ㈣市场对标定资产市场价格波动趋势的判断. 开仓日 六月期 九月期 一般来说,期权价格与合约标的资产收益率无关

12 s曲线 11 8 8 开仓日 六月期 九月期

34

a S X 看跌 : 在 a点买进看跌期权,付出100元期权费,现货价格跌至 b 点时,卖出看跌期权可收入150元期权费,相抵后盈利50元

P=100元 b P=150元 看跌 : 在 a点买进看跌期权,付出100元期权费,现货价格跌至 b 点时,卖出看跌期权可收入150元期权费,相抵后盈利50元

35

a 看跌 : 在 a点出售看涨期权,收入100元期权 费,现货价格跌至 b 点时,买进看涨期权需付 出50元期权费,相抵后盈利50元 S X

P=100元 b P=50元 看跌 : 在 a点出售看涨期权,收入100元期权 费,现货价格跌至 b 点时,买进看涨期权需付 出50元期权费,相抵后盈利50元

36

看涨 : 在 a点买进看涨期权,付出100元期权费,现货价格跌至 b 点时,卖出看涨期权才能得到50元期权费,相抵后亏损50元

S X a P=100元 b P=50元 看涨 : 在 a点买进看涨期权,付出100元期权费,现货价格跌至 b 点时,卖出看涨期权才能得到50元期权费,相抵后亏损50元

37

a 看涨 : 在 a点出售看跌期权,得到100元期权 费,现货价格跌至 b 点时,买进看跌期权需付 出150元期权费,相抵后亏损50元 S

X a P=100元 b P=150元 看涨 : 在 a点出售看跌期权,得到100元期权 费,现货价格跌至 b 点时,买进看跌期权需付 出150元期权费,相抵后亏损50元

38

a S X 看涨 : 在 a点买进看涨期权,付出100元期权费,现货价格涨至 b 点时,出售看涨期权可得到150元期权费,相抵后盈利50元

P=150元 a P=100元 看涨 : 在 a点买进看涨期权,付出100元期权费,现货价格涨至 b 点时,出售看涨期权可得到150元期权费,相抵后盈利50元

39

a 看涨 : 在 a点出售看跌期权,得到100元期权 费,现货价格涨至 b 点时,买进看跌期权需付 出50元期权费,相抵后盈利50元 S X

P=50元 a P=100元 看涨 : 在 a点出售看跌期权,得到100元期权 费,现货价格涨至 b 点时,买进看跌期权需付 出50元期权费,相抵后盈利50元

40

看跌 : 在 a点买进看跌期权,需付出100元期权费,现货价格涨至 b 点时,出售看跌期权仅能得到50元期权费,相抵后亏损50元

S X b P=50元 a P=100元 看跌 : 在 a点买进看跌期权,需付出100元期权费,现货价格涨至 b 点时,出售看跌期权仅能得到50元期权费,相抵后亏损50元

41

a 看跌 : 在 a点出售看涨期权,可得到100元期 权费,现货价格涨至 b 点时,买进看涨期权需 付出150元期权费,相抵后亏损50元 S

X b P=150元 a P=100元 看跌 : 在 a点出售看涨期权,可得到100元期 权费,现货价格涨至 b 点时,买进看涨期权需 付出150元期权费,相抵后亏损50元

42

三.期权交易的优势 购买期权可视为直接买卖股票的替代行为。 为什么选择看涨期权而不是股票?

6个月期看涨期权执行价格为100元,现在期权价格为10元,6月期利率为3%,投资者有10000元资金,有3种投资策略。

43

股票价格(单位:元) 策略A:全部投资股票。买每股100元股票100股。 策略B:全部投资看涨期权。买执行价格为100元的看涨期权

1000份,共10张合约。 策略C:投资1000元买100份看涨期权,剩余9000元投资于6月 期国库券,到期时赚取3%利息,国库券将从9000元增值至 9000×1.03=9270元。 资产组合 股票价格(单位:元) 95 100 105 110 115 120 资产组合A,全部买股票 9500 10000 10500 11000 11500 12000 资产组合B,全部买期权 5000 15000 20000 资产组合C,买股与期权 9270 =9770 =10270 =10770 =11270 A价值为股票价格的100倍;B在股价高于执行价时才有价值,一旦超过临界点,其 价值是股价超过执行价的1000倍;C价值为9270元与100份看涨期权获利之和。

资产组合A,全部买股票 资产组合B,全部买期权 资产组合C,买股与期权 = = = = A价值为股票价格的100倍;B在股价高于执行价时才有价值,一旦超过临界点,其. 价值是股价超过执行价的1000倍;C价值为9270元与100份看涨期权获利之和。")

44

资产组合 股票价格(单位:元) 95 100 105 110 115 120 资产组合A,全部买股票 -5.0% 0.0% 5.0% 10.0% 15.0% 20.0% 资产组合B,全部买期权 -100% -50.0% 50.0% 100.0% 资产组合C,买股与期权 -7.3% -2.3% 2.7% 7.7% 12.7% B 100 收益率% A C 100 110 -7.3 -20 -100

45

比较可发现,期权具有两大交易优势: 第一、杠杆作用。 比较B与A。股价低于100元时,B价值为零,股价高于

资产组合 股票价格(单位:元) 95 100 105 110 115 120 资产组合A,全部买股票 -5.0% 0.0% 5.0% 10.0% 15.0% 20.0% 资产组合B,全部买期权 -100% -50.0% 50.0% 100.0% 资产组合C,买股与期权 -7.3% -2.3% 2.7% 7.7% 12.7% 比较可发现,期权具有两大交易优势: 第一、杠杆作用。 比较B与A。股价低于100元时,B价值为零,股价高于 100元后股票收益率缓慢增长,期权收益率呈急剧增 长,故B常用来构造杠杆化头寸。

资产组合A,全部买股票. -5.0% 0.0% 5.0% 10.0% 15.0% 20.0% 资产组合B,全部买期权. -100% -50.0% 50.0% 100.0% 资产组合C,买股与期权. -7.3% -2.3% 2.7% 7.7% 12.7% 比较可发现,期权具有两大交易优势: 第一、杠杆作用。 比较B与A。股价低于100元时,B价值为零,股价高于. 100元后股票收益率缓慢增长,期权收益率呈急剧增. 长,故B常用来构造杠杆化头寸。")

46

第二、潜在的保险功能。 资产组合C的价值不可能低于9270元,最低收益率锁 定在7.3%,而理论上股票、期权的收益率可能为

股票价格(单位:元) 95 100 105 110 115 120 资产组合A,全部买股票 -5.0% 0.0% 5.0% 10.0% 15.0% 20.0% 资产组合B,全部买期权 -100% -50.0% 50.0% 100.0% 资产组合C,买股与期权 -7.3% -2.3% 2.7% 7.7% 12.7% 第二、潜在的保险功能。 资产组合C的价值不可能低于9270元,最低收益率锁 定在7.3%,而理论上股票、期权的收益率可能为 -100%。当然有代价,若股价上涨,C不如A、B的业绩 好,故C常被用来在市场风险偏好降低时构造规避风 险组合。

资产组合A,全部买股票. -5.0% 0.0% 5.0% 10.0% 15.0% 20.0% 资产组合B,全部买期权. -100% -50.0% 50.0% 100.0% 资产组合C,买股与期权. -7.3% -2.3% 2.7% 7.7% 12.7% 第二、潜在的保险功能。 资产组合C的价值不可能低于9270元,最低收益率锁. 定在7.3%,而理论上股票、期权的收益率可能为. -100%。当然有代价,若股价上涨,C不如A、B的业绩. 好,故C常被用来在市场风险偏好降低时构造规避风. 险组合。")

47

四.期权交易策略 ㈠保护性看跌期权 购买股票并同时购买该股票的看跌期权,即持有股票的多头部位及其看跌期权的多头部位。

适用于想投资股票,却不愿承担超过一定水平的风险。 到期价值:无论股价如何变化,定能得到相当 于期权执行价格的收益,因为股价低于执行价 格时,可以按执行价格出售股票。

48

B:买进看跌期权 A:买进股票 收益 利润 =C:保护性看跌期权 保护性看跌期权到期时的价值 股票 +看跌期权 =总计

49

已提供了防止股价下跌的保证,限制了损失。因此它是一种 资产组合保险。保护的成本是,一旦股价上涨,购买期权的

利润 股票利润 保护性看跌期权 保护性看跌期权与股票投资(平价期权) 已提供了防止股价下跌的保证,限制了损失。因此它是一种 资产组合保险。保护的成本是,一旦股价上涨,购买期权的 费用会减少利润,因为这时购买期权变得没有必要了。

已提供了防止股价下跌的保证,限制了损失。因此它是一种. 资产组合保险。保护的成本是,一旦股价上涨,购买期权的. 费用会减少利润,因为这时购买期权变得没有必要了。")

50

㈡抛补的看涨期权 购买股票并同时卖出该股票的看涨期权,即持有股票的多头部位及其看涨期权的空头部位。

投资者持有的股票正好可用于卖出看涨期权的交割。 适合于原本打算按执行价格卖出股票又可多赚一笔看涨期权期权费的投资者。 到期价值:股票价值减去期权价值。对手若行 权,对手的利润即为你的亏损。

51

B:出售看涨期权 A:买进股票 收益 利润 =C:抛补的看涨期权 抛补的看涨期权到期时的价值 股票的收益 +出售看涨期权的收益 -0 =总计

52

㈢对敲 同时买进具有相同执行价格与到期时间的同一种股票的看涨期权与看跌期权。 适合于未来股价将大幅变动但变动方向不明的投资者。

到期价值:若股价没有变化等于执行价格,价 值为零,只要有大幅变化并超过成本即有利润。

53

收益 A:看涨期权 利润 +B:看跌期权 收益 到期时对敲的价值 利润 看涨期权的收益 收益 +看跌期权的收益 =总计 利润 =C:对敲

54

㈣期权价差 有些期权是多头,有些期权是空头。 是指不同执行价格或到期时间的两个或两个以上看涨期权(或看跌期权)的组合。

货币期权差价是同时买入与卖出具有不同执行价格的期权,而时间价差是同时买入与卖出不同到期日期权 考虑一种货币期权价差,其中买入看涨期权执 行价格为 ,而同时卖出相同到期时间执行价 格为 的看涨期权。

55

牛市价差组合 到期时牛市期权价差的价值 牛市期权价差到期的价值 A:购买看涨期权 B:出售看涨期权 =总计 C:多头价差 -0 -0

B:出售看涨期权 到期时牛市期权价差的价值 执行价格为 的看涨期权多头的收益 +执行价格为 的看涨期权空头的收益 -0 -0 =总计 C:多头价差 牛市期权价差到期的价值

56

熊市价差组合 由一份看涨期权多头和一份相同期限、执行价格较低的看涨期权空头组成。 到期时熊市期权价差的价值 =总计

执行价格为 的看涨期权空头的收益 +执行价格为 的看涨期权多头的收益 =总计 到期时熊市期权价差的价值

57

㈤双限期权 每股100元买入股票,购买执行价格为 90元的保护性看跌期权设定资产组合的 价值下限为90元,为解决期权费,再出

把资产组合的价值限定在上下两个界限内。 每股100元买入股票,购买执行价格为 90元的保护性看跌期权设定资产组合的 价值下限为90元,为解决期权费,再出 售执行价格为110元的看涨期权,设定了 资产组合价值的上限。 假定看跌期权多头与看涨期权空头的期权费相当

58

买入看跌期权X=90 股份 卖出看涨期权X=110 =总计 收益 双限期权

59

五.看涨期权与看跌期权的平价关系 组合1为保护性看跌期权:买进股票与看跌期权。 组合2为买进看涨期权加无风险国债(到期值为 )。 股票

+看跌期权 =总计 组合2为买进看涨期权加无风险国债(到期值为 )。 看涨期权价值 无风险债券价值 =总计

。 看涨期权价值. 无风险债券价值. =总计.")

60

两个组合均能锁定风险下限,保证最低收益,但没有限定收益上限。

两个组合期末价值相同,则期初价值或成本 相同,即组合2看涨期权加债券的成本等于组 合1股票加看跌期权的成本。 上式即为看跌——看涨期权平价定理,违背这一平价关系将出现套利机会。

61

例如: 看涨期权: 看跌期权: 买进股票及看跌期权,卖出看涨期权及卖空1年期无风险债券或借款1年期100元(购买债券的相反行为),就可获得套利利润。

,就可获得套利利润。")

62

例如: 现在的现金流为2元,1年后各个头寸的现金流都相互抵消了,即实现了2元的现金流入但没有相应的现金流出,获得无风险套利利润。

1年后的现金流 头寸 即期现金流 购买股票 -100 借款100元 +100 -105 出售看涨期权 +17 购买看跌期权 -5 总计 2 <105 现在的现金流为2元,1年后各个头寸的现金流都相互抵消了,即实现了2元的现金流入但没有相应的现金流出,获得无风险套利利润。

63

看涨期权与看跌期权平价关系的更一般情形为:

上式仅适用于有效期内无股息支付情形。 看涨期权与看跌期权平价关系的更一般情形为: 要注意的是更一般情形仅对欧式期权有效。

64

第21章 期权定价 一.影响期权价格的因素 ㈠期权形态:实值\虚值与平价期权影响着 ㈡剩余时间:主要影响时间价值 ㈢标的资产现货市场价格波动

第21章 期权定价 一.影响期权价格的因素 ㈠期权形态:实值\虚值与平价期权影响着 内在价值\时间价值 ㈡剩余时间:主要影响时间价值 ㈢标的资产现货市场价格波动 ㈣无风险利率(短期利率) ㈤派息分红

㈤派息分红.")

65

总结: 标的物市场价格变化与看涨期权价格成正相关,与看跌期权价格成负相关; 协定价格与看涨期权价格成负相关,与 看跌期权价格成正相关; 合约期限对欧式期权价格影响不明显, 而与美式期权价格成正相关;

66

标的物市场价格的波动均有利于看涨\ 看跌期权价格的抬升;

分红有利于看跌期权持有者,不利于看 涨期权买入者; 无风险利率增大时看跌期权价格下降,看涨期权价格随之上升.

67

影响期权价值的因素主要有股票价格S、执行价格X、股票波动性σ、到期时间T、利率rf、及红利支付。

以下变量增加 看涨期权价值变化 看跌期权价值变化 股票价格S 增加 降低 执行价格X 波动性σ 到期时间T 利率rf 红利支付

68

二.期权定价模型的假设 ㈠市场没有交易成本 ㈡可以无风险利率无限量借贷 ㈢市场不存在套利机会 ㈣所有折现率按连续复利计算( 为 未来值, 为现值)

")

69

三.期权定价模型涉及的符号 :当前标的物市场价格 :期权执行价格 :期权到期日 :现在的时间 : 时股票价格

:当前标的物市场价格 :期权执行价格 :期权到期日 :现在的时间 : 时股票价格 :与期权到期日相同的无风险投资收益率 :购买一份证券的美式看涨期权价值 :购买一份证券的欧式看涨期权价值 :出售一份证券的美式看跌期权价值 :出售一份证券的欧式看跌期权价值 :标的物市场价格波动的标准差

70

四.期权价格的上限和下限 ㈠期权价格的上限 看涨期权 : 标的资产的市场价格为上限 ,否则卖权买标可套利 看跌期权: 执行价格为上限 ,否则卖标买权可套利

71

对欧式看跌期权,在 时期权价格不超 过 ,故期权现值不超过 的现值: ㈡期权价格的下限 欧式看涨期权价格下限 (同美式看涨期权) 欧式看跌期权价格下限 美式看跌期权,更严格 :

欧式看跌期权价格下限 美式看跌期权,更严格 :")

72

若标的资产支付红利,设 为红利现值: 上述结论调整为: 欧式看涨权价格下限: ﹥ 欧式看跌权价格下限: ﹥ 五 期权定价模型 ㈠特有的假设 1.股价变化呈对数正态分布 2.期望值与方差一定

73

3.模型适合欧式期权与无红利分配的 美式看涨期权,不适合美式看跌期权 与其它美式看涨期权 4.利率与股价波动为常数 5.期权有效期内无 红利分配 6.在很短时间内,相 关证券变化很小

74

㈡ 模型公式: 未考虑期权提前执行问题,即未考虑美式 期权定价,尤其是美式看跌期权

㈡ 模型公式: 未考虑期权提前执行问题,即未考虑美式 期权定价,尤其是美式看跌期权 为欧式看涨期权价值; 为欧式看跌期权价值; 为累积正态分布概率,可查表得到

75

为标的物市场价格波动幅度

76

如何确定? 以前一年价格历史数据的标准差替代. 具体方法: 先计算两个连续交易日之间股价变动 的平均标准差,再计算年度标准差

77

例:某一看涨期权,股票市场价格为236 元,执行价格为235元,有效期为90/365 =0.247年,利率为6%,价格波幅为18%

78

若期权的实际市场价格偏离10.75元,就存在套利机会

查阅正态分布表,可得: 相关数据代入看涨期权公式: 若期权的实际市场价格偏离10.75元,就存在套利机会

79

六.两项式定价模型 ㈠该模型假定下一单一时期股价变化 呈概率差二次分布 ㈡单一时期两项式模型(二次分布) 例:有 a 股当前市价20元,一个月后股 价只有两种可能,涨至22元或跌至18元, 执行价格为21元的欧式 看涨期权价格应为多少?

80

, 分别表示股价涨跌变动幅度系数 ( ﹥1 , ﹤1 ); , 分别表示 股价后一时期上涨\下跌的价格; , 分别表示期权后一期对应的价值.

1个月后股价涨至22元 1个月后对应期权价1元 当前股价20元 当前期权价? 1个月后股价跌至18元 1个月后对应期权价0元 单一时期期权价变化 , 分别表示股价涨跌变动幅度系数 ( ﹥1 , ﹤1 ); , 分别表示 股价后一时期上涨\下跌的价格; , 分别表示期权后一期对应的价值.

; , 分别表示. 股价后一时期上涨\下跌的价格; , 分别表示期权后一期对应的价值.")

81

即:买进1/4a同时出售一份看涨期权构造投资组合将为无风险投资组合,不存在套利机会

为求解期权当前价,设定一资产组合 : 买进a股一股与出售a的看涨期权一份 1个月后股价涨至22元的组合价值: 1个月后股价跌至18元的组合价值: 为使组合成无风险投资组合,两组价值应相等: 解出: 即:买进1/4a同时出售一份看涨期权构造投资组合将为无风险投资组合,不存在套利机会

82

若涨至22元,该组合价值为: 若跌至18元,该组合价值为: 即两组合价值分别在4.5元时无套利 那么如何确定组合当前的价值呢? 由于无风险投资组合收益率必须等于无风险 利率,假定无风险利率为12%,组合现值为: 即:

83

其中: 当期权当前价值为0.5445元时无任何套利 期权单一时期定价模型为: 为隐含股价向上变动的概率; 为隐含股价向下变动的概率

期权价高于0.5445元,可卖出期权买进股票;期权价低于0.5445元,可买进期权卖出股票市场套利的自行调节最终将使期权价格向其理论价格收敛 期权单一时期定价模型为: 其中: 为隐含股价向上变动的概率; 为隐含股价向下变动的概率

84

结论: 期权的价格等于以 无风险利率折现该 期权在到期日预期 值所得的现值

85

㈢两时期两项式定价模型 两时期期权价变化

86

为求 ,仍按单一时期法,先计算二时期 和 . 有: 再计算第一时期内 : 故:

87

其中: 上式以风险中性估价法为基础,式中 , 及 分别是期权在到期 日价值达到高\中\低3 种可能结果的概率.

88

例:以上例的相关数据为例 由此给出: 进一步可算出:

89

24.2 3.2 22 19.8 20 1.7424 18 0.9487 16.2 1个月 1个月 欧式期权两时期二项式模型实例

90

代入两时期二项式模型,可得: 结果是:当前期权的价格为0.9487元

91

㈣ n 时期二项式定价模型 将期权至到期日分割成n段,每段长度为 n 时期二项式树状图

92

n个末股价 等于 的一个值, 代表在 n个时期内股价向上变动的次数. 因每个时期内股价变动系数是 或 ( ﹥1, ﹤1),所以有: 而股价达到 的概率为: 式中: , 是组合系数,代表 到达终点 有 种不同的路线.

,所以有: 而股价达到 的概率为: 式中: , 是组合系数,代表 到达终点 有 种不同的路线.")

93

即有: 在到期日可能出现的各种股价下,期权的价值也是已知的,即: 令 为使期权在到期日仍处于有利价所需

令 为使期权在到期日仍处于有利价所需 的股价向上运动的次数为最小值,则期权到 期时处于有利价的概率为: ﹥ 即有:

94

已知到期日的期权价值,则第n-1时期末的 期权价值可据单一时期二项式模型计算出: 重复上式计算,直到算出起点时期权的价值. 同样可将期权价值写成是以无风险利率折现期权在到期日价值的期望值所得的现值,即:

95

将上式代入两时期两项定价模型即可得出 n 时期的二项式期权定价模型: 式中:

96

㈤二项式模型的扩展 1.欧式看跌期权 只需转换损益计算公式,即将 转为 就可使用该模型,即把 的计算转 为 的计算即可.

上述仅涉及欧式看涨期权,实际上也可适用于欧式看跌期权及美式期权. 1.欧式看跌期权 只需转换损益计算公式,即将 转为 就可使用该模型,即把 的计算转 为 的计算即可.

97

美式看跌期权及有股息支付的美式看涨 期权,因提前执行更佳,故要另加分析:

2.美式期权 因看涨期权提前执行并非最佳,故它与 欧式期权计算一样; 美式看跌期权及有股息支付的美式看涨 期权,因提前执行更佳,故要另加分析: 对有提前执行可能的期权,可从二项式模型终 点(到期日),溯二项式树形结构,对每一段路径上提前执行可能性及对期权价值的影响进行考虑,最终计算出起点时期权的正确价格.

,溯二项式树形结构,对每一段路径上提前执行可能性及对期权价值的影响进行考虑,最终计算出起点时期权的正确价格.")

98

例: 一欧式看跌期权,执行价为34元,1年后到 期,每半年为一段时期,每时期或即:上升 或下跌10%,无风险利率为8%.应注意看跌 期权与看涨期权损益计算相反. 转为

99

该欧式看跌期权当前价为2.438元 美式看跌期权:各时点股价及期权价 (36.3) D Puu(0) Su(33) B Pu(1.222)

Sud(29.7) S(30) E A Pud(4.3) P(2.438) Sd(27) C Pd(5.667) Sdd(24.3) F Pdd(9.7) 美式看跌期权:各时点股价及期权价

S(30) E. A. Pud(4.3) P(2.438) Sd(27) C. Pd(5.667) Sdd(24.3) F. Pdd(9.7) 美式看跌期权:各时点股价及期权价.")

100

假定上述数据不变,将其转为美式期权,进 一步讨论提前执行的情形.

先考虑 B 点与 C 点情形: 在 B 点提前执行该期权收益为1元(34-33), 而据模型推出的期权价为1.222元,显然,提 前执行不利,因为1元﹤1.222元. 在 C 点提前执行该期权收益为7元(34-27), 而据模型推出的期权价为5.667元,因为7元 ﹥5.667元,因此应提前执行.

, 而据模型推出的期权价为1.222元,显然,提. 前执行不利,因为1元﹤1.222元. 在 C 点提前执行该期权收益为7元(34-27), 而据模型推出的期权价为5.667元,因为7元. ﹥5.667元,因此应提前执行.")

101

据此,重新计算A点时(当前)的期权价值. 在 A 点时提前执行期权的收益为34-30=4元,显然4元﹥2.817元,由于 A 点执行比 C 点收益更大,因而期权在 A 时就应提前执行,期权 价值为4元.

102

对于有股息存在的期权,可据同样程序 对整个股价及期权价值的两项运动过 程加以分析,直至导出起点时的期权价.

最后要注意的是: ①在实际运用中,一两时期过于简单,通常会被分割为几十个时期, 都假定每个时期长度 相同:

103

常用的计算方式为: ②实际应用中, 和 的值是根据股价波动性(标准差 )来确定的(前面10%波动仅为假设).

②实际应用中, 和 的值是根据股价波动性(标准差 )来确定的(前面10%波动仅为假设). 常用的计算方式为: 假定 为一个时期的长度,则设定 为: 设定 ,在此基础 上就可得到关于二项式树 形结构的所有参数.

来确定的(前面10%波动仅为假设). 常用的计算方式为: 假定 为一个时期的长度,则设定 为: 设定 ,在此基础 上就可得到关于二项式树 形结构的所有参数.")

104

财富路漫漫其修远兮, 吾将内外而求索。。。

Similar presentations

对股份公司的所有 权(投票表决、参与决策、收取股息)。 特点:股东与公司不是债权债务关系,无偿还期 限。 股票的收益:( a )股息收益(取决于公司盈利和 收益分配政策);( b )买买股票的差价收益。>")

.>")