Download presentation

Presentation is loading. Please wait.

1

第四章 進口貨物之通關 第一節 收單(報關)作業 第二節 查驗作業 第三節 分類估價作業 第四節 徵(繳)稅作業 第五節 放行提領等作業

作業 第二節 查驗作業 第三節 分類估價作業 第四節 徵(繳)稅作業 第五節 放行提領等作業")

2

第四章 進口貨物之通 貨物輸運進口---依”關稅法”+”相關法令”辦理申報及通關手續 進口貨物通關流程定義---貨物抵我國通商口岸至放行提貨,包括收單、驗貨、分估、徵稅、放行之五步驟 部份貨品免驗;部份屬於易腐、危險物品或具有特殊理由,經海關核准者,得採船(機)邊驗放方式,將驗貨移到最後步驟辦理。 進口貨物通關之流程圖4-1

邊驗放方式,將驗貨移到最後步驟辦理。 進口貨物通關之流程圖4-1.")

3

圖4-1 進口貨物通關流程圖 1 3 2 通關網路 報關人傳輸報單資料 報關人投遞書面報單資料 業務課 建檔 海關主機

連線補收單報關人翌日上班時間終了前補送書面報單及其他有關文件 核發稅 單徵稅 放行 分類估價計稅 查驗 C1 C2 C3 船邊(機邊)倉庫驗放 先驗後估 3 2

倉庫驗放. 先驗後估")

4

貨物進口通關之作業流程,採行之驗放方式 :

1.免驗:完成受理收單後,一經分類估價無訛,即簽發 稅單;俟報關人繳清稅款,即簽發放行通知。 2.先驗後放:完成受理收單後,即先派關員會同報關 人,前往貨物存放處所實地查驗貨物,再予以分類估 價,無訛後始簽發稅單;俟報關人繳清稅款,海關即 簽放報單。 3.船邊(機邊、倉庫)驗放:完成受理收單後,經分類估價無訛後,即簽發稅單徵收稅款;俟報關人繳清稅款,海關始簽放報單(但仍由海關收持),俟派員會同報關人前往船邊(或機邊或倉庫),查驗貨物無訛後,始將所簽放之報單發交報關人。

驗放:完成受理收單後,經分類估價無訛後,即簽發稅單徵收稅款;俟報關人繳清稅款,海關始簽放報單(但仍由海關收持),俟派員會同報關人前往船邊(或機邊或倉庫),查驗貨物無訛後,始將所簽放之報單發交報關人。")

5

關稅局 進 報關人

6

貨物進口通關時,報關人與關稅局之業務項目:

A、就「報關人」立場而言,其主要業務項目有「填 製報單」、「傳送報關資料」、「會同海關驗 貨」、「繳稅」及「取回放行通知」等五大步驟。 B、就「關稅局」立場而言,其主要業務項目有「收 單」、「驗貨」、「分類估價」、「徵稅」及「放 行」等五大步驟。

7

進口通關流程圖 報關行

8

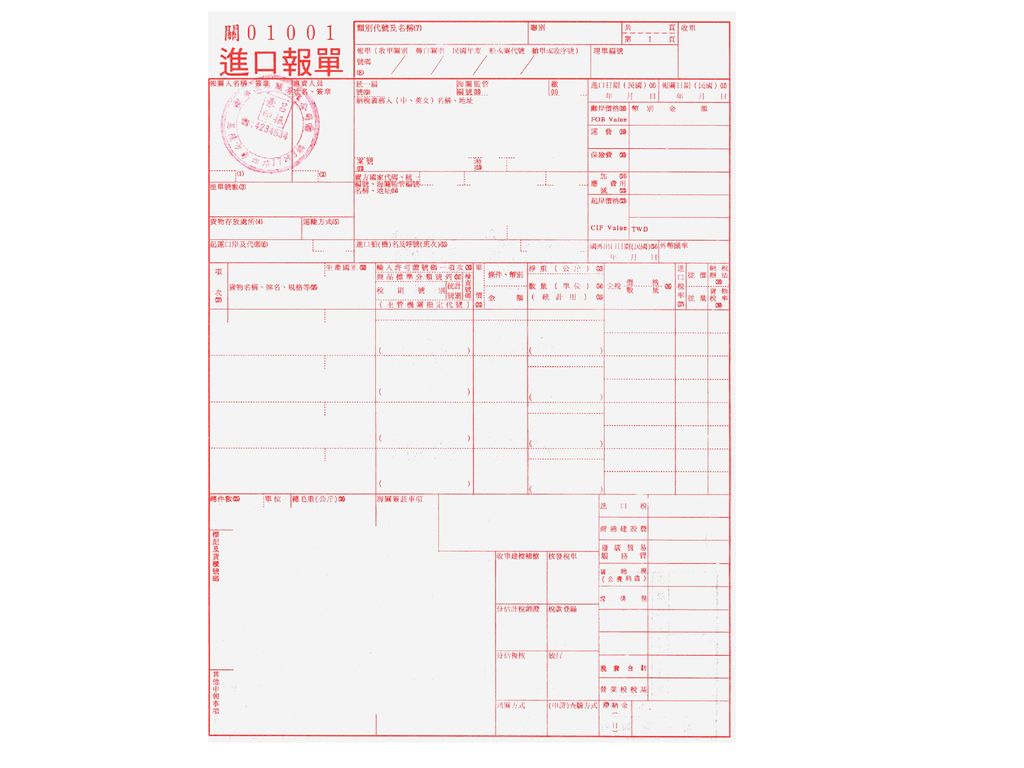

第一節 收單作業 一、報單之申報 二、報關期限 三、報關應附文件 四、海關受理單位及其代碼 五、進口報單各欄位填報說明

9

第一節 收單作業 何謂收單作業---(海關而言)係收受報關人申報之報單及各種通關文件之作業。(報關人而言)投遞或傳輸報單及各種通關文件之作業

作業程續(專責報關人員審核並簽証網路,如EDI海關邏輯檢查及核銷進口艙單通過資料存進報單檔) 進口報單完成手續---專家系統核定C1,C2,C3等通關方式

進口報單完成手續---專家系統核定C1,C2,C3等通關方式.")

10

通關自動化後之貨物進口通關流程 (一)收單(海運進口貨物通關) 抵埠後24小時內 貨物進倉資料

收單(海運進口貨物通關) 抵埠後24小時內 貨物進倉資料")

11

(二)收單(空運進口貨物通關)

收單(空運進口貨物通關)")

12

電腦專家系統之運作(進口貨物)

")

13

報單通關方式: ---C1通關---免審免驗通關 ---C2通關---文件審核通關 ---C3通關---貨物查驗通關

14

2001年全年進出口報單量為900萬張 75%為C1免審免驗 25%為C2補文件與C3抽派驗

15

進口貨物之報關應注意事項: 報單之申報---納稅義務人或受委託人之報關行,應貨物進口時遞交進口報單或傳輸海關辦理報關 報關期限---運輸工具進口之翌日起十五日內---屆滿按日加徵滯報費六元/萬元,滿三十日不報關者-貨物變賣-五年人申請發還 報關應附文件—

16

A、海運提貨單(D/O)或空運單(AWB)

C、裝箱單 D、裝櫃明細表 E、輸入許可証---輸入「限制輸入貨品表」內之貨品應辦理簽証。 F、委任書---指報關行與納稅義務人之委任關係,共同簽署。 G、貨價申報書---貨品完稅價格 H、貨櫃集中查驗通知單 I、產地証明(C/0) J 、型錄、說明書、圖樣---海關檢核需要 K、進口汽車應行申報事項明細表 L、其它

J 、型錄、說明書、圖樣---海關檢核需要. K、進口汽車應行申報事項明細表. L、其它.")

17

海關受理單位及其代碼 進口報單各欄位填報說明---請看P111

21

第二節 查驗作業 一、報單之申驗 二、報單之派驗 三、貨物之查驗 四、報單申報事項之認定及改正 五、貨樣之提取 六、特別驗貨費之徵收 七、退單之處理 八、逾期不申驗貨物之處理 九、貨物有無查驗之辨識

22

第二節 查驗作業 查驗貨物---係海關對貨物進行實際查核,以確定貨物之名稱、數量、重量、產地等與報單是否相符,以防止廠商虛報或匿報。

查驗作業---驗貨單位主管先行審核電腦分派驗貨人員查驗 查驗方式---簡易查驗、一般查驗、詳細查驗

23

簡易查驗驗貨員就櫃抽驗一件,項目:貨名、數量、材質及嘜頭等

一般查驗指定櫃號、櫃位,其開驗件數以5%以下 詳細查驗海關認為詳細查驗之必要或具體密報者,應集中查驗區開驗箱數以10%為原則(30件數)

")

24

報單之申驗---A、連線部份。B、未連線部份

25

貨物之查驗--- A、單証之查核---裝箱單、裝櫃明細表、型錄、說明書、藍圖或公証報告等 B、查驗程序---查驗貨物存放處所核對包裝外表上標記及號碼核對件數指件查驗拆包或開箱 C、驗貨關員查驗貨物時應注意事項---●貨物名稱、牌名、品質、規格等●來源地名●數量●淨重●驗訖標示。 D、櫃裝貨物之查驗---由電腦專家系統篩選之應驗報單,再依高、低危險群貨物分別施予詳細、一般及簡易之查驗方式,以節省低危險群貨物之查驗時間,改用於對高危險群貨物之詳細查驗。 E、船邊或倉庫驗放報單之查驗(進口鮮貨及易腐品、活動物、危險物品等,依一般程序查驗)。 F、查驗紀錄之塡註。(如,應取樣、應繳說明書、裝箱情形,未驗原因等) G、處理大陸產品有關規定(如避開敏感文字及圖案)

。 F、查驗紀錄之塡註。(如,應取樣、應繳說明書、裝箱情形,未驗原因等) G、處理大陸產品有關規定(如避開敏感文字及圖案)")

26

報單申報事項之認定及改正---A、報單申報事項之認定(申報不符者,應照實物更正,未能認定者,應取足夠樣品留供鑑定)。B、報單申報不符之處理(在報單上依查驗結果予以更正)(加註偽報、匿報,並貨主簽認)。C、已驗報單之處理。D、其它應辦事項 貨樣之提取(供分類估價或核退稅捐之參考)(免取樣---附型錄、圖樣、說明書。世界名廠產品。同一公司經常進出之貨品。單件體積或重量巨大之貨物) 特別驗貨費之徴收 退單之處理---3天後重新申請 逾期不申驗貨物之處理---(10日內申請查驗)若無會同倉庫管理人查驗 貨物有無查驗之辦識

(免取樣---附型錄、圖樣、說明書。世界名廠產品。同一公司經常進出之貨品。單件體積或重量巨大之貨物) 特別驗貨費之徴收. 退單之處理---3天後重新申請. 逾期不申驗貨物之處理---(10日內申請查驗)若無會同倉庫管理人查驗. 貨物有無查驗之辦識.")

27

20萬顆鱘龍魚卵 企圖進口遭查獲 台北關稅局快遞機放組驗貨關員在無密報情形下,日前發現1批由香港起運來自中國之水產品貨物有異,來貨原申報為冷藏烏魚卵,經該局會同倉棧業者開箱查驗結果,實際到貨疑似鱘科魚卵共20萬顆;嗣經採樣檢送中央研究院鑑定確為鱘魚科受精魚卵,屬華盛頓公約保護瀕臨絕種(CITES)之第二級保育類物種,該貨因未檢具進口證明文件,將難逃銷毀之命運。惟如走私得逞,經孵育成魚,其獲利可達數萬倍。海關除將依海關緝私條例論處該進口人外,其涉違反野生動物保育法部分,將另由行政院農業委員會動植物防疫檢疫局(下稱防檢局)移送法辦。 該局指出,鱘魚俗稱鱘龍魚,具有高營養和藥用價值,其活體、魚苗及魚卵皆為CITES規定之第二級保育類物種,屬珍稀保育類野生動物,依野生動物保育法第24條第1項規定:「野生動物之活體及野生動物之產製品,非經中央主管機關之同意,不得輸入或輸出。」民眾如需進、出口該類物種,應依規定向經濟部國際貿易局及防檢局取具進出口許可及檢疫證明文件,始得辦理輸入或輸出。 該局提醒民眾,如未依上開規定輸入或輸出保育類野生動物之活體或其產製品者,依同法第40條及第52條規定,得處6月以上5年以下有期徒刑,得併科新臺幣30萬元以上150萬元以下罰金;查獲之保育類野生動物及其產製品得沒入之。民眾如欲養殖野生動物,應先瞭解動物品種、法律規定,以免誤觸法網;

之第二級保育類物種,該貨因未檢具進口證明文件,將難逃銷毀之命運。惟如走私得逞,經孵育成魚,其獲利可達數萬倍。海關除將依海關緝私條例論處該進口人外,其涉違反野生動物保育法部分,將另由行政院農業委員會動植物防疫檢疫局(下稱防檢局)移送法辦。 該局指出,鱘魚俗稱鱘龍魚,具有高營養和藥用價值,其活體、魚苗及魚卵皆為CITES規定之第二級保育類物種,屬珍稀保育類野生動物,依野生動物保育法第24條第1項規定:「野生動物之活體及野生動物之產製品,非經中央主管機關之同意,不得輸入或輸出。」民眾如需進、出口該類物種,應依規定向經濟部國際貿易局及防檢局取具進出口許可及檢疫證明文件,始得辦理輸入或輸出。 該局提醒民眾,如未依上開規定輸入或輸出保育類野生動物之活體或其產製品者,依同法第40條及第52條規定,得處6月以上5年以下有期徒刑,得併科新臺幣30萬元以上150萬元以下罰金;查獲之保育類野生動物及其產製品得沒入之。民眾如欲養殖野生動物,應先瞭解動物品種、法律規定,以免誤觸法網;")

28

從毒椰子事件檢討進口食品之具結先放後驗機制

行政院消費者保護委員會(簡稱行政院消保會)針對日前日潮貿易有限公司從泰國進口之椰子,雖經具結,惟未經檢驗合格即擅自販售,事後經檢驗結果含農藥貝芬替,但已經流入市場,對消費者之健康產生危害,因此認為目前「先放後驗」機制顯有檢討之必要,是於本(5)月上旬邀集主管機關行政院衛生署、經濟部標準檢驗局、財政部關稅總局,及臺北縣政府、高雄市政府及桃園縣政府等消保官等,進行廣泛的討論。

針對日前日潮貿易有限公司從泰國進口之椰子,雖經具結,惟未經檢驗合格即擅自販售,事後經檢驗結果含農藥貝芬替,但已經流入市場,對消費者之健康產生危害,因此認為目前「先放後驗」機制顯有檢討之必要,是於本(5)月上旬邀集主管機關行政院衛生署、經濟部標準檢驗局、財政部關稅總局,及臺北縣政府、高雄市政府及桃園縣政府等消保官等,進行廣泛的討論。")

29

第三節 分類估價作業 一、稅則號別分類之核定 二、分估人員應注意審核事項 三、進口廠商分類標準及異狀廠商進口案件之處 理 四、完稅價格之核估 五、分估方式 六、完稅價格之換算 七、進口報單應、免、抽驗及驗放方式之核定 八、進口稅則號別及稅率之核定 九、實到貨物與原申報或輸出入規定不符案件之處理 十、銷證及查核簽審規定 十一、貨樣業務

30

第三節 分類估價作業 分類估價作業---主要分估人員依「中華民國海關進口稅則/進出口貨品分類表合訂本」核定進口貨物之稅則稅率,並依關稅法相關規定核定完稅價格計算應繳稅費。 作業流程—收單作業---C1,C2,C3查驗---分估員鍵入報單號碼---專家系統篩選之分估注意事項及簽審規定等資料---比對進口報單申報事項---辦理分估及銷証作業

31

稅則號別分類之核定 關稅局依HS解釋準則及附則所載有關規定辦理進口貨物貨品號列及品目之劃分及稅則號別之認定 Ps:HS (國際商品統一分類制度)

")

32

分估人員應注意審核事項 申報價格之審核---A、發票金額是否正確。B、申報價格是否異常---「報價顯屬異常」之認定標準如下:●汽車類:進口廠商申報之交易價格與同樣或類似貨物之價格資料相較偏低10%及以上者●一般貨物:a 進口稅捐總稅率在50%以上之進口貨物,其申報之交易價格與同樣或類似貨物之價格資料相較,偏低20%及以上者。b進口稅捐總稅率在25%以上50%以下之進口貨物,其申報之交易價格與同樣或類似貨物之價格資料相較,偏低25%及以上者。C進口稅捐總稅率在25%以下之進口貨物,其申報之交易價格與同樣或類似貨物之價格資料相較,偏低30%及以上者。 C、申報情形是否合乎一般貿易習慣。

33

進口貨品原產地認定有關規定---包裝上之產地標示

應施檢驗商品之處理---A、1000美金以下價值商品(供自用…)得免檢驗。B、進口食品類商品,重量10公斤以內(不得銷售轉讓) 內銷比例有關之規定---內銷比例課稅之原料是否全部專供製造核定之產品 應注意之特殊輸入規定---應依貿易法、貿易法施行細則、貨品輸入管理辦法、科技貨品輸出入管理辦法、限制輸入貨品及委託查核輸入貨品彙總表規定辦理---大陸地區貨品(依「台灣地區與大陸地區貿易許可辦法」)---檢驗或檢疫

得免檢驗。B、進口食品類商品,重量10公斤以內(不得銷售轉讓) 內銷比例有關之規定---內銷比例課稅之原料是否全部專供製造核定之產品. 應注意之特殊輸入規定---應依貿易法、貿易法施行細則、貨品輸入管理辦法、科技貨品輸出入管理辦法、限制輸入貨品及委託查核輸入貨品彙總表規定辦理---大陸地區貨品(依「台灣地區與大陸地區貿易許可辦法」)---檢驗或檢疫.")

34

進口廠商分類標準及異狀廠商進口案件之處理

進口廠商之分類---低危險群廠商(L1、L2、L3, 信譽良好),一般廠商(G1,G2,G3),高危險群廠商(H1,H2,H3,有注意檢查必要之信譽不佳或不良記錄)-依專家系統核列為C1,C2,C3三種方式通關。 異狀廠商進口案件之處理(改以先核後放方式通關)---P157

,一般廠商(G1,G2,G3),高危險群廠商(H1,H2,H3,有注意檢查必要之信譽不佳或不良記錄)-依專家系統核列為C1,C2,C3三種方式通關。 異狀廠商進口案件之處理(改以先核後放方式通關)---P157.")

35

完稅價格之核估---進口貨物之完稅價格係指作為計算關稅稅額之價格。我國採用起岸價格為完稅價格,並根據交易價格制度規定作為完稅價格之計算方法。

交易價格---指進口貨物由輸出國銷售至我國實付或應付之價格(應附加P157) 其它核估方法---A、同樣貨物之交易價格。B、類似貨物之交易價格。C、國內銷售價格。D、計算價格(成本、費用、利潤…P161)。E、查得價格 特殊貨物完稅價格之核估(P162)(修理、裝配費、加工、租賃、使用費等核估)

其它核估方法---A、同樣貨物之交易價格。B、類似貨物之交易價格。C、國內銷售價格。D、計算價格(成本、費用、利潤…P161)。E、查得價格. 特殊貨物完稅價格之核估(P162)(修理、裝配費、加工、租賃、使用費等核估)")

36

進口稅費之計算(帶車回台) 進口小汽車應繳進口稅費(包括進口稅、貨物稅、營業稅及推廣貿易服務費)之計算方式及適用之稅率,不因其為新、舊而有別。各項進口稅費之計算方式如下: 完稅價格=離岸價格(FOB)+運費(FREIGHT)+保險費(INSURANCE) (一)進口稅=完稅價格×進口稅率(配額內稅率23.2%、配額外稅率60%) (二)貨物稅=(完稅價格+進口稅) ×貨物稅率 25%(排氣量2,000CC以下者) 35%(排氣量2,001CC以上者) (三)營業稅=(完稅價格+進口稅+貨物稅) × 營業稅率(5%) (四)推廣貿易服務費=完稅價格× 推廣貿易服務費率(0.0415%)

之計算方式及適用之稅率,不因其為新、舊而有別。各項進口稅費之計算方式如下: 完稅價格=離岸價格(FOB)+運費(FREIGHT)+保險費(INSURANCE) (一)進口稅=完稅價格×進口稅率(配額內稅率23.2%、配額外稅率60%) (二)貨物稅=(完稅價格+進口稅) ×貨物稅率 25%(排氣量2,000CC以下者) 35%(排氣量2,001CC以上者) (三)營業稅=(完稅價格+進口稅+貨物稅) × 營業稅率(5%) (四)推廣貿易服務費=完稅價格× 推廣貿易服務費率(0.0415%)")

37

相關規定 未向經濟部國際貿易局辦理登記之廠商、機關或自然人,進口小汽車(不論新舊)如其離岸價格(FOB)超過美幣2萬元(或等值外幣)者,應先向經濟部國際貿易局申請核發輸入許可證。惟其離岸價格(FOB)為美幣2萬元以下或等值者,得免證輸入。 入境旅客攜回新汽車不予折舊,使用過之舊汽車按其新車或同樣或類似新車之離岸價格與年份起算折舊。其折舊標準為同年度折舊10%,其後5年,第1年折舊20%,第2年折舊35%,第3年折舊50%,第4年折舊60%,第5年折舊65%。第6年起依據查得之資料,以合理方法核定之。

38

案例討論 某君於2006年1月3日自美國進口2001年份BUICK PARK AVENUE 3,800CC四門舊轎車一輛,無選擇性配備(若有選擇性配備,其價格應分別加計於車身價格內核算),因查無業經海關核定同樣或類似新車之離岸價格,則其應繳納進口稅費之計算方式如下: 依B/B(美國汽車市場行情雜誌KELLEY BLUE BOOK)所列同年度、同廠牌且同車型新車價格予以年度折舊後核計,其離岸價格(FOB) =USD30,703(車身價格) ×(1-65%)(2001年份舊車於2006年進口可折舊65%) =USD10,746。 依N.A.D.A.(美國舊車行情價格資料雜誌)(2006年1月版)車身價格為FOB USD9,625。 上列兩項價格擇其低者作為離岸價格,故離岸價格(FOB)=USD9,625。 運費(F)=USD600 (指運達輸入口岸實付或應付之一切運輸費用) 保險費(I)=USD66(以實際支付之保險費核計) 起岸價格(CIF)=USD10,291(FOB+I+F) 完稅價格=USD10,291×33.225=TWD341,918(適用匯率) A、進口稅=完稅價格× 23.2%(配額內進口稅率)=TWD79,325 B、貨物稅=(完稅價格+進口稅) × 35%(排氣量2,001CC以上者)=TWD147,435 C、營業稅=(完稅價格+進口稅+貨物稅) × 5% =TWD28,434 D、推廣貿易服務費=完稅價格× %=TWD142 本案例應繳進口稅費總數=進口稅+貨物稅+營業稅+推廣貿易服務費=TWD255,336

,因查無業經海關核定同樣或類似新車之離岸價格,則其應繳納進口稅費之計算方式如下: 依B/B(美國汽車市場行情雜誌KELLEY BLUE BOOK)所列同年度、同廠牌且同車型新車價格予以年度折舊後核計,其離岸價格(FOB) =USD30,703(車身價格) ×(1-65%)(2001年份舊車於2006年進口可折舊65%) =USD10,746。 依N.A.D.A.(美國舊車行情價格資料雜誌)(2006年1月版)車身價格為FOB USD9,625。 上列兩項價格擇其低者作為離岸價格,故離岸價格(FOB)=USD9,625。 運費(F)=USD600 (指運達輸入口岸實付或應付之一切運輸費用) 保險費(I)=USD66(以實際支付之保險費核計) 起岸價格(CIF)=USD10,291(FOB+I+F) 完稅價格=USD10,291×33.225=TWD341,918(適用匯率) A、進口稅=完稅價格× 23.2%(配額內進口稅率)=TWD79,325 B、貨物稅=(完稅價格+進口稅) × 35%(排氣量2,001CC以上者)=TWD147,435 C、營業稅=(完稅價格+進口稅+貨物稅) × 5% =TWD28,434 D、推廣貿易服務費=完稅價格× %=TWD142 本案例應繳進口稅費總數=進口稅+貨物稅+營業稅+推廣貿易服務費=TWD255,336.")

39

自用重型機車(帶回台)

")

40

一、依中華民國海關進口稅則,自用重型機車係按汽缸容量(即C. C數)來歸列應歸之稅則號別及應徵之稅率,在此就其C

一、依中華民國海關進口稅則,自用重型機車係按汽缸容量(即C.C數)來歸列應歸之稅則號別及應徵之稅率,在此就其C.C數、稅則號別、進口稅稅率、貨物稅稅率,表列如下: C.C數 稅則號別 關稅稅率 貨物稅稅率 250C.C-500C.C 18﹪ 17﹪ 500C.C-800C.C 20﹪ 17﹪ 800C.C以上 20﹪ 17﹪

來歸列應歸之稅則號別及應徵之稅率,在此就其C.C數、稅則號別、進口稅稅率、貨物稅稅率,表列如下: C.C數 稅則號別 關稅稅率 貨物稅稅率 250C.C-500C.C ﹪ 17﹪ 500C.C-800C.C ﹪ 17﹪ 800C.C以上 ﹪ 17﹪")

41

二、完稅方面(包括進口稅、推廣貿易服務費、貨物稅、營業稅)計算方式如下: 1.進口稅額=關稅完稅價格(DPV)×關稅稅率(依C.C數) 2.貨物稅額=(關稅完稅價格+進口稅額)×貨物稅率(17﹪) 3.營業稅額=(關稅完稅價格+進口稅額+貨物稅額)x營業稅稅率(5%) 4.推廣貿易服務費=關稅完稅價格×0.04﹪ 三、關於貨物之完稅價格即以起岸價格作為關稅之完稅價格(DPV),其計算方式:起岸價格(CIF)=離岸價格(FOB)+保險費(INSURANCE)+運費(FREIGHT)。 四、另個人輸入國外自用機車,如該進口車輛之總離岸價格(FOB)超過美金(或等值)二萬元以上時,依「貨品輸入管理辦法」第九條第一項第三款規定,應先向經濟部國際貿易局申請輸入許可證。

計算方式如下: 1.進口稅額=關稅完稅價格(DPV)×關稅稅率(依C.C數) 2.貨物稅額=(關稅完稅價格+進口稅額)×貨物稅率(17﹪) 3.營業稅額=(關稅完稅價格+進口稅額+貨物稅額)x營業稅稅率(5%) 4.推廣貿易服務費=關稅完稅價格×0.04﹪ 三、關於貨物之完稅價格即以起岸價格作為關稅之完稅價格(DPV),其計算方式:起岸價格(CIF)=離岸價格(FOB)+保險費(INSURANCE)+運費(FREIGHT)。 四、另個人輸入國外自用機車,如該進口車輛之總離岸價格(FOB)超過美金(或等值)二萬元以上時,依「貨品輸入管理辦法」第九條第一項第三款規定,應先向經濟部國際貿易局申請輸入許可證。")

42

如果有人不怕死帶重機回台灣,這裡有些價錢可供大家參考一下

1.油耗+污染(目前2009.8最新的油耗法規是在做油耗測試的時候連同五期污染也要一起過才算):測試費用約是NT$16,500(NG不過重測再繳同樣費用,測10次不過就是16萬5千大洋);絕大部分重機都是卡在這裡啦! 2.噪音:四期原地+加速逐車測試費用約NT$10,000;大部分重機也必須調整才能通過。 3.ARTC安全測試:約為NT$20,000 4.VSCC安全審驗:約為NT$6,200 5.調教費用:每台數萬元不等,視車況車種而定,可能還必須購買或訂做改裝的零組件等 6.專用卡車托運費:ARTC每次來回費用約為NT$4,000

:測試費用約是NT$16,500(NG不過重測再繳同樣費用,測10次不過就是16萬5千大洋);絕大部分重機都是卡在這裡啦! 2.噪音:四期原地+加速逐車測試費用約NT$10,000;大部分重機也必須調整才能通過。 3.ARTC安全測試:約為NT$20, VSCC安全審驗:約為NT$6, 調教費用:每台數萬元不等,視車況車種而定,可能還必須購買或訂做改裝的零組件等. 6.專用卡車托運費:ARTC每次來回費用約為NT$4,000.")

43

分估方式 先核後放---A、適用範圍(P166),B、優(無補稅、進口成本)劣(通關時間較長)(P167) 先放後核--- A、適用範圍(P167),B、優(通關作業快速)劣(補稅顧慮、進口成本不確定,風險較大)(P167)

,B、優(無補稅、進口成本)劣(通關時間較長)(P167) 先放後核--- A、適用範圍(P167),B、優(通關作業快速)劣(補稅顧慮、進口成本不確定,風險較大)(P167)")

44

完稅價格之換算 進口報單應驗、免驗、抽驗及驗放方式之核定 應驗項目(P168) 免驗物品(p169) 得予免驗物品(P170) 抽驗 船(機)邊驗放、查驗區驗放、貨櫃場驗放及倉庫驗放

免驗物品(p169) 得予免驗物品(P170) 抽驗 船(機)邊驗放、查驗區驗放、貨櫃場驗放及倉庫驗放")

45

第四節 徵(繳)稅作業 一、關稅之減免(P179)

第四節 徵(繳)稅作業 一、關稅之減免(P179) 關稅法有關之免稅規定(如總統、副總統應用之物品等,損壞貨物,賠償或掉換貨物,復運進、出口貨物) 二、低價進口貨物之免稅 貨物完稅價格新台幣三仟元以下 三、依「離島建設條例」規定之免稅 澎湖、金門及馬祖地區 四、「貨物樣品進口通關辦法」規定之免稅 ---無商業價值之廣告品及貨樣 ---完稅價格在新台幣12000元以下 五、依海關進口稅則之「增註」規定免稅 六、貨物稅之優待----特種車輛(農業工具之牽引車)、壓縮機

稅作業. 一、關稅之減免(P179) 關稅法有關之免稅規定(如總統、副總統應用之物品等,損壞貨物,賠償或掉換貨物,復運進、出口貨物) 二、低價進口貨物之免稅. 貨物完稅價格新台幣三仟元以下. 三、依「離島建設條例」規定之免稅. 澎湖、金門及馬祖地區. 四、「貨物樣品進口通關辦法」規定之免稅. ---無商業價值之廣告品及貨樣. ---完稅價格在新台幣12000元以下. 五、依海關進口稅則之「增註」規定免稅. 六、貨物稅之優待----特種車輛(農業工具之牽引車)、壓縮機.")

46

二、計稅及通知繳納(P185) 計稅---進口稅、商港建設費、推廣貿易服務費、貨物稅、營業稅、菸酒稅、特別關稅、滯報費、滯納金、規費等 通知繳納----連線、未連線 三、繳納類別(P186) 現金繳 匯款繳納 EDI線上扣繳----開立「繳納稅費專戶」 記帳----進口原料關稅(提供足額擔保品)保退稅 先放後稅 四、繳納期限---14日內、滯納金0.05% 五、關稅記帳---擔保記帳、自行具結記帳

保退稅. 先放後稅. 四、繳納期限---14日內、滯納金0.05% 五、關稅記帳---擔保記帳、自行具結記帳.")

47

稅費繳納證之列印

48

進口稅費之繳納方式 (一)繳現之流程

繳現之流程")

49

(二)線上扣繳之流程

線上扣繳之流程")

50

(三)匯付稅款之流程

匯付稅款之流程")

51

(四)先放後稅 依「進口貨物先放後稅實施辦法」第 3 條規定,所謂「先放後稅」,係指納稅義務人依關稅法第 18 條規定,應繳之關稅及保證金,經海關核准提供「擔 保」,替代現金、保證金之繳納,先行驗放其進口貨 物。至於其他由海關依法應徵、代徵或收取之各項稅費、款項、滯納金及滯報費等亦可由進口人申請海關 核准比照辦理。

52

第五節 放行提領等作業 一、放行訊息之通知 二、貨櫃(物)之放行出站(倉) 三、船邊免驗進口貨櫃之提領

第五節 放行提領等作業 一、放行訊息之通知 二、貨櫃(物)之放行出站(倉) 三、船邊免驗進口貨櫃之提領 四、散裝貨物之提領---持特別準單、電腦放行通知、提貨單 五、落地追蹤---落地追蹤之免驗貨櫃 六、審核、簽證、理單 審核---C1通關,放行後三天內補送書面進口報單及相關文件事後審核。 簽証---簽發進口証明文件、核發沖退原料稅用聯 理單---進口報單及進口艙單之歸檔及保管

之放行出站(倉) 三、船邊免驗進口貨櫃之提領. 四、散裝貨物之提領---持特別準單、電腦放行通知、提貨單. 五、落地追蹤---落地追蹤之免驗貨櫃. 六、審核、簽證、理單. 審核---C1通關,放行後三天內補送書面進口報單及相關文件事後審核。 簽証---簽發進口証明文件、核發沖退原料稅用聯. 理單---進口報單及進口艙單之歸檔及保管.")

Similar presentations

輸出入通關宣導>")

付款條件:信用狀 運輸方式:海運.>")

財政部台北關稅局 資訊室 林清和 97年7月9-10日 通關透明化作業說明會.>")

>")