Download presentation

Presentation is loading. Please wait.

1

不動產證券化 簡介 不動產抵押貸款債權證券化與不動產證券化的區別 不動產証券化具備要素 結論

2

證券化的種類

3

不動產抵押貸款債權證券化與不動產證券化的區別

主要目的不同 不動產證券化:結合不動產市場與金融資本市場,促使不動產與資金有效運用 不動產抵押資產債權證券化:透過貸款金融機構信用創造的功能,將不動產抵押貸款債權證券化,以提供資金流動 證券化標的不同 不動產所有權為物權 但是不動產抵押擔保的貸款債權,則是債權 證券化方式—(1)不動產投資信託 (2)不動產有限合夥 (3)土地信託

不動產投資信託. (2)不動產有限合夥. (3)土地信託.")

4

不動產抵押貸款債權證券化與不動產證券化的區別

證券形式不同—不動產證券化為資本性證券,不動產抵押貸款債權證券化,是債券的形式,也可以是受益憑證 經營主體不同—不動產證券化是不動產投資經營機構。而不動產抵押貸款債權證券化是由原貸款金融機構透過公司組織的中介機構發行或銷售證券 融資對象不同—不動產抵押貸款債權證券化的對象沒有特別的限制或要求,而不動產證券則是針對不動產經營者 在不動產市場所扮演的角色不同—不動產證券化可以直接參與不動產市場經營,或以融資方式間接參與。然而不動產抵押貸款債權證券化卻僅為單純的融資功能

5

不動產證券化 「不動產證券化」係指將投資人與其所投資的不動產間的法律關係,由直接持有不動產所有權的物權關係,轉變為持有表彰經濟效益的有價證券。意即將不動產由原先僵固性之資產型態轉化為流動性之有價證券型態。 我國不動產證券化制度,分為 「資產運用型」(即先發行證券募集資金再投資不動產)之「不動產投資信託」制度 「資產流動型」(即先將不動產信託再據以發行證券募集資金)之「不動產資產信託」制度

之「不動產投資信託」制度. 「資產流動型」(即先將不動產信託再據以發行證券募集資金)之「不動產資產信託」制度.")

6

不動產投資信託 vs. 不動產資產信託 「不動產投資信託」主要係參考美國REITs 之模式,由受託機構向投資人募集資金而成立不動產投資信託基金後,用以投資不動產、不動產相關權利、不動產相關有價證券或其他主管機關核准投資之標的,並發行不動產投資信託受益證券,以表彰投資人對於信託財產之權益,不動產投資信託投資所得之利益則由全體受益人依不動產投資信託契約約定共享。 「不動產資產信託 REATs」則主要是參考日本模式之「資產流動化法」制度,由委託人將其所持有之不動產或不動產相關權利信託予受託機構後,以所信託之不動產或不動產相關權利為標的發行不動產資產信託受益證券予投資人,受託人並依不動產資產信託契約自行或委託不動產開發或管理機構進行不動產之開發、管理或處分,受益人則依不動產資產信託契約約定享有不動產資產信託之信託利益。

7

7

8

台灣不動產證券化之運作模式 架構 在2003年7月9日通過的不動產證券化條例中,我國是採取「信託型」之觀念,參考美日之法律架構與實務制度,引入「不動產投資信託 REITs」與「不動產資產信託 REATs」兩大制度,這兩種制度並不相同,但都可以達到使不動產資金流動之目的。 不動產投資信託制度 先有資金再以證券方式投資不動產 不動產資產信託制度 先有不動產再進行證券化

9

不動產投資信託與不動產資產信託比較表 項目 不動產投資信託 REITs 不動產資產信託REATs 信託本質 金錢信託 實物信託 信託財產

現金 土地所有權 委託人 不動產投資信託機構 土地所有權人 受託機構 信託評等達到一定等級以上之信託業 受益證券 不動產投資信託受益證券 不動產資產信託受益證券 投資標的 不動產及其相關權利證券 信託土地之開發經營 信託期限 一般較短(5-7年) 一般較長(10-20年) 收益分配 存續期間為當期投資淨收益;契約終止時為不動產證券增值。 存續期間為當期租金收入;契約終止時為土地及建物所有權。 業務特色 直接從市場上募集不動產投資開發基金。 信託機構取代開發商之角色,自行受託經營。 資料來源:行政院不動產證券化條例(2002年)

一般較長(10-20年) 收益分配. 存續期間為當期投資淨收益;契約終止時為不動產證券增值。 存續期間為當期租金收入;契約終止時為土地及建物所有權。 業務特色. 直接從市場上募集不動產投資開發基金。 信託機構取代開發商之角色,自行受託經營。 資料來源:行政院不動產證券化條例(2002年)")

10

不動產投資信託REITs流程圖 信用評等機構 證券市場 受益人會議 會計師 專業估價者 承銷商 主 管 機 關 律師 投資人 信託監察人

1.申請募集或 私募受益證券 2.主管機關核 准或申報生效 8.召集受益人會議、 執行受益人會議決議 及代為訴訟 上市(櫃)買賣 7.信用評等 受託機構 (信託業) 3.收取價款 4.發行受益證券 5.基金投資 運用及收取 投資收益 委任管理不動產 投資人 不動產管理機構 不動產 相關有 價證券 不動產、 不動產相 關權利 其他主 管機關 核准投 資標的 建築開發業 營造業 建築經理業 不動產租賃業 6.分配受益證券之利益、孳息或其他收益予各受益人

買賣. 7.信用評等. 受託機構. (信託業) 3.收取價款. 4.發行受益證券. 5.基金投資. 運用及收取. 投資收益. 委任管理不動產. 投資人. 不動產管理機構. 不動產. 相關有. 價證券. 不動產、 不動產相. 關權利. 其他主. 管機關. 核准投. 資標的. 建築開發業. 營造業. 建築經理業. 不動產租賃業. 6.分配受益證券之利益、孳息或其他收益予各受益人.")

11

不動產資產信託REATs流程圖 信用增強或評等機構 證券市場 受益人會議 會計師 專業估價者 承銷商 律師 主 管 機 關 投資人

信託監察人 1.申請募集或 私募受益證券 2.主管機關核 准或申報生效 4.信用增強 或信用評等 11.召集受益人會議、 執行受益人會議決議 及代為訴訟 上市(櫃)買賣 受託機構 (信託業) 5.收取價款 6.發行受益證券 9.收取不動產收益 3.訂定契約 及不動產信 託移轉 投資人 7.給付出售受 益證券價款 8.委任管理不動產 委託人 (不動產業主) 不動產管理機構 10.分配受益證券之利益、孳息或其他收益予各受益人

買賣. 受託機構. (信託業) 5.收取價款. 6.發行受益證券. 9.收取不動產收益. 3.訂定契約. 及不動產信. 託移轉. 投資人. 7.給付出售受. 益證券價款. 8.委任管理不動產. 委託人. (不動產業主) 不動產管理機構. 10.分配受益證券之利益、孳息或其他收益予各受益人.")

12

不動產証券化具備要素 投資的單位化 權益的可分割性

不動產經由證券化的運作後,其投資價額須予以單位化,以便藉由價額的小單位化,使投資人可依其能力與需要任購單位數額,尼補不動產投資需要龐大資金,形成投資瓶頸的缺陷。 權益的可分割性 因不動產在本質上具有不可分割的特性,因此在權益的轉讓上有所限制,可經由證券化的運作上,其投資的權益具有可分割性,以便投資者可依其需要出售部分單位的權益以求變現,使資金得以有效流通。

13

不動產証券化具備要素 證券形式的權益表彰 證券市場的存在

不動產經由證券化的運作後,投資人投資持有的權益須為證券的形式,而非其他如不動產的持分等,因產權持分的出售與購買,本質上即是不動產的交易,其擁有的權益是不動產所有權而非有價證券。 證券市場的存在 投資人購買持有的有價證券本身須有後續交易市場的存在,使其便於流通轉讓,具有變現的功能,以促使資金的有效利用。

14

不動產証券化具備要素 運作的透明化 由於不動產証券化露時於經營層面乃所有經營分離的模式,因此其投資經營決策與財務等,必須對投資大眾公開,使投資人能依其風險承擔的能力選購證券參與投資,並可於運作的過程中了解經營的損益,以供投資人參考確保投資權益。

15

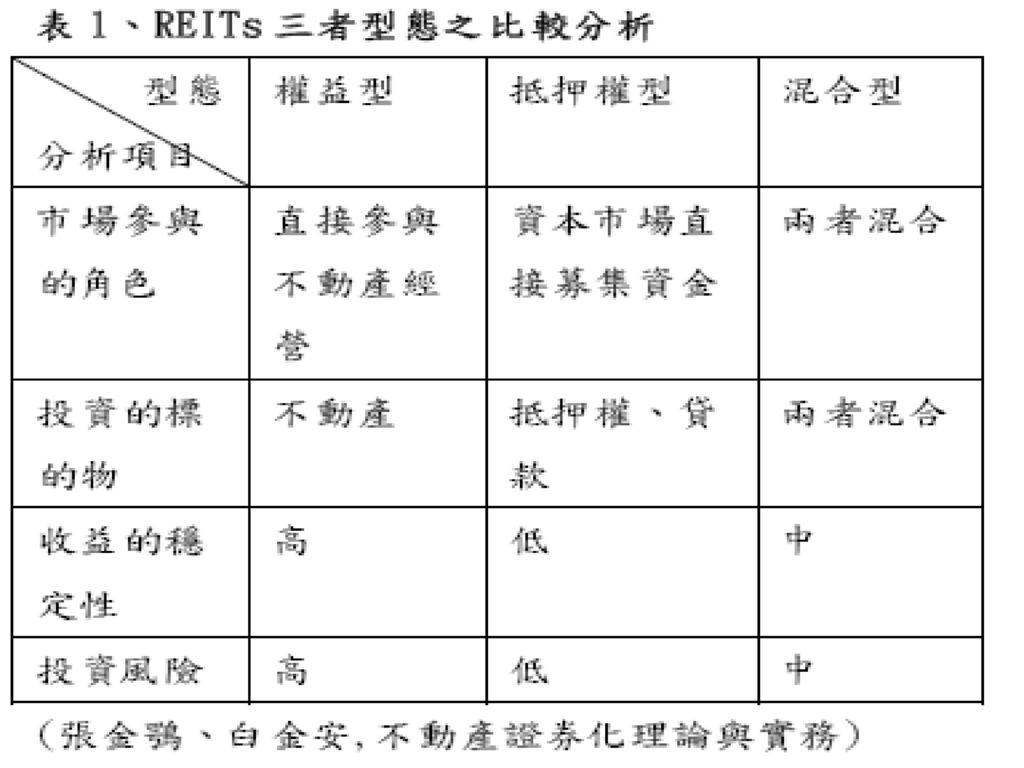

美國不動產證券信託制度 美國REITs(不動產證券信託)主要種類及分析 REIT 依其投資內涵,可分為 權益型(Equity)

抵押權型(Mortgage) 混合型(Hybrid)

混合型(Hybrid)")

17

台灣REITs

18

台灣REITs概況 歷史概況- 2003年-不動產證券化條例通過,開啟了台灣不動產證券化時代。 2005年3月-

1.富邦R1,第一檔公開募集REITs:認購金額逼近300億。 2.標的物-富邦人壽大樓、富邦中山大樓、天母富邦大樓。 2005年10月- 1.國泰R1,引爆500億資金瘋狂搶購,每年分配的現金股息採用6%分離課稅,不用併入個人綜合所得計算。 2.標的物-喜來登飯店、中華大樓、西門大樓。 2005年12月- 1.新光R1等將公開募集,預計募集資金將達226億元。 2.標的物--新光天母傑仕堡、新光國際商業大樓、台證金融 大 樓 、台南新光三越百貨 2006/4 - 富邦R 億元。 2006/4/13掛牌上市 、 標的物-潤泰中崙大樓(商用辦公樓層)富邦民生大樓、富邦內湖大樓

富邦民生大樓、富邦內湖大樓.")

19

19

20

20

21

富邦一號發行架構簡圖 2005.3.10掛牌上市 富邦建設 法人投資人 個人投資人 受託機構 台灣土地銀行 富邦一號 不動產投資信託基金

富邦建設 法人投資人 個人投資人 投資 收益分配 信託 受託機構 台灣土地銀行 富邦一號 不動產投資信託基金 銷售機構 富邦證券等 購買 營運收入 選任&監督 初始投資標的 富邦人壽大樓 富邦中山大樓 天母富邦大樓 不動產管理機構 富邦建築 投資/處分 營運/管理

22

國泰一號發行架構簡圖 2005.10.3 掛牌上市 國泰人壽 法人投資人 個人投資人 受託機構 台灣土地銀行 國泰一號 不動產投資信託基金

國泰人壽 法人投資人 個人投資人 投資 收益分配 信託 受託機構 台灣土地銀行 國泰一號 不動產投資信託基金 銷售機構 國泰證券等 購買 營運收入 選任&監督 初始投資標的 喜 來 登 飯 店 台 北 西 門大樓 台北中華 大 樓 不動產管理機構 國泰建築 投資/處分 營運/管理

23

新光一號發行架構簡圖 2005.12.26掛牌上市 新光人壽 法人投資人 個人投資人 受託機構 中國國際商銀 新光一號 不動產投資信託基金

新光人壽 法人投資人 個人投資人 投資 收益分配 信託 受託機構 中國國際商銀 新光一號 不動產投資信託基金 銷售機構 新壽證券等 購買 營運收入 選任&監督 初始投資標的 新 光 天 母 傑仕堡 新光國際商業大樓 台 證 金 融 大 樓 台南新光三越百貨 不動產管理機構 新昕國際 投資/處分 營運/管理

24

國內三家REITs概況比較 富邦一號 國泰一號 新光一號 募集 總額 最高 58.3億 139.3億 113億 最低 45億 111.5億

富邦一號 國泰一號 新光一號 募集 總額 最高 58.3億 139.3億 113億 最低 45億 111.5億 85億 認購金額 300億 490億 226億 基金型態 封閉型 信用 評比 (穩定) 長期 twA-(中華信用) A2.tw(穆迪信用) twAA(中華信用) Aa2.tw(穆迪信用) 短期 twA-2(中華信用) TW-2(穆迪信用) twA-1(中華信用) TW-1(穆迪信用)

長期. twA-(中華信用) A2.tw(穆迪信用) twAA(中華信用) Aa2.tw(穆迪信用) 短期. twA-2(中華信用) TW-2(穆迪信用) twA-1(中華信用) TW-1(穆迪信用)")

25

初始投資標比較~富邦一號 富邦人壽大樓 富邦中山大樓 天母富邦大樓 型態 商業辦公大樓 集合住宅大樓 辦公室承租面積 6118.59坪

坪 坪 主要承租人 富邦人壽、富邦證 券、富邦投信、富 邦投顧、富邦銀行 荷商全球人壽 外國駐台機構 商圈 敦北敦南區 西區 天母 區位 核心商業區、 台北首屈一 指的辦公商圈 次要商業區、 日商公司集聚 高級住宅區、 多外籍人士居住、 生活機能完整 主要用途 一般事務所、金融 分支機構、金融保 險業、餐飲業 金融保險業、 一般事務所 集合住宅

26

初始投資標比較~國泰一號 喜來登飯店 台北西門大樓 台北中華大樓 型態 國際觀光飯店 百貨商場 賣場及商業辦公大樓 承租面積

坪 坪 坪 主要承租人 寒舍餐旅管理顧問公司 誠品股份有限公司 美陞興業有限公 司、國泰世華銀 行、國泰世記產物 保險 商圈 站前商圈 西門町商圈 區位 以台北車站為中心,聚 集多家銀行總部、政府 機關,為台北最主要之 台北市主要商業中心之一,以零售、餐 飲、服飾及視聽娛樂為主要商業活動 主要用途 餐飲、客房、精品商店 商場、餐廳

27

初始投資標比較~新光一號 新光天母傑仕堡 新光國際商業大樓 台南新光三越百貨 型態 商場及商務出租住宅大樓 商業辦公使用

台證金融大樓 台南新光三越百貨 型態 商場及商務出租住宅大樓 商業辦公使用 商業辦公混和使用大樓 百貨商場 建物面積 坪 坪 坪 坪 主要承租人 商場:誠品 商務住宅:摩托羅拉電子股份有限公司、美商花旗銀行、台灣杜邦 台新銀行、104資訊科技股份有限公司 泰商泰國航空國際有限公司台北分公司、日立亞細亞、台灣科萊恩化學 新光三越百貨股份有限公司 商圈 住宅區 敦北南京商圈 台南市主要商業區 區位 地段優良,在商務住宅市場享有良好聲譽,主要租戶為外籍人士、外交官與高所得人士。 緊鄰環亞購物廣場和環亞假日飯店,商業活動頻繁 鄰近六福皇宮及南京東路金融圈,商業發展成熟 區內百貨商場林立,經濟活動熱絡

28

富邦一號信用評等與風險 為追求長期績效,富邦一號融資增購「潤泰中崙大樓商場」,2006年全年基金淨收益率預計提升至4.63%,信用評等調升為twA+ 正面: 信託良好的資產品質 集中但優於平均水準的租戶品質(66%的租金來自富邦金控旗下成員 ) 與富邦金融成員的緊密關係 負面: 台北市辦公大樓市場的景氣波動性(但應能維持強勁的承租率) 該信託之不動產投資組合的地理與資產集中性 缺乏不動產投資信託的營運記錄。

該信託之不動產投資組合的地理與資產集中性. 缺乏不動產投資信託的營運記錄。")

29

國泰一號信用評等與風險 正面: 負面: 該信託相對分散的不動產組合型態 長期的租賃合約 國泰集團的隱性支持

國泰一號不動產投資組合中所包含不同的不動產型態衍生的風險 該不動產投資組合的地理(台北)與租戶集中性(最大的兩家租戶寒舍餐旅與誠品對該總租金貢 獻82% ) 尚缺乏不動產投資信託的營運記錄等

與租戶集中性(最大的兩家租戶寒舍餐旅與誠品對該總租金貢. 獻82% ) 尚缺乏不動產投資信託的營運記錄等.")

30

新光一號信用評等與風險 正面: 負面: 整體資產品質非常強健,所有大樓均擁有穩健的租戶基礎 投資標的地理區位分散,亦兼具資產類別的風險分散

新光集團的隱性支持 台灣不動產證券化條例禁止管理團隊從事某些高風險性的投資,如不動產開發及營建案 負面: 租戶的集中性風險(台南新光三越百貨大樓,新光三越百貨公司為該大樓之單一租戶,但應可獲得緩和) 信託營運紀錄不足的顧慮(因該信託之不動產投資組合有穩定的租金收入及高出租率績效記錄,而獲得緩和) 管理機構新昕國際也是新光關係企業所完全掌控,有管理上的道德風險。

信託營運紀錄不足的顧慮(因該信託之不動產投資組合有穩定的租金收入及高出租率績效記錄,而獲得緩和) 管理機構新昕國際也是新光關係企業所完全掌控,有管理上的道德風險。")

31

REITs股市表現分析比較 富邦一號95/1/4淨值10.32 國泰一號95/1/4淨值10.12 新光一號95/1/4淨值10.05

32

美國REITs

33

美國REITs 市場家數與總市值~1 數量- 1971年34家(總市值15億美元 ) 2001年182家(1549億美元)

2004年(總市值3050億美元) 報酬-長期投資報酬率甚佳,還原配息後, 從1974年到2004年底,年平均報酬 率高達15%

報酬-長期投資報酬率甚佳,還原配息後, 從1974年到2004年底,年平均報酬. 率高達15%")

34

美國REITs 市場家數與總市值~2 (單位:百萬美元)

市場以Equity REIT為主

35

美國REITs 市場家數與總市值~3 REITs數目稍減,市值仍繼續上升

36

美國REITs 的種類 按照資金的投資方向,REITs 可分為三類: 1. 權益型(Equity REITs):

目的在於獲得不動產的產權以取得經營收入 2. 抵押權型(Mortgage REITs): 金融仲介的角色,將所募集的資金用於發放各種抵押貸款 3. 混合型(Hybrid REITs): 未來的發展趨 若按照股份是否可以追加發行,可將REITs 區分為: 1. 封閉型 2. 開放型 若按照是否有確定期限,分為:1.定期型 2.無期限型 按照投資標的確定與否,分為:1.特定型 2.未特定型

: 金融仲介的角色,將所募集的資金用於發放各種抵押貸款. 3. 混合型(Hybrid REITs): 未來的發展趨. 若按照股份是否可以追加發行,可將REITs 區分為: 1. 封閉型. 2. 開放型. 若按照是否有確定期限,分為:1.定期型 2.無期限型. 按照投資標的確定與否,分為:1.特定型 2.未特定型.")

37

美國REITs類型特性比較分析

38

美國REITs 指數成分~1 主要分為九大類

39

以投資 Industry Office為主,其投資額也最多

美國REITs 指數成分~2 以投資 Industry Office為主,其投資額也最多 提供REIT投資標的組成及所佔百分比

40

美國市場~1

41

美國市場~2

42

指數漲跌幅分析 美國各類不動產相關指數發展齊全,可直接數長期的績效表現來分析投資成果:

以各指數漲幅來看,美國1997到2003年底市場相當熱絡 選擇投資REITs比直接投資房房地產報酬率更高,也比直接投資地產類股的報酬要高

43

年複合報酬率分析 仍以摩根REIT指數報酬最高 投資REITs的報酬優於地產股

44

風險與報酬分析 Beta值是一種風險指數,用來衡量單一股票或共同基金相較於全體市場,具報酬波動率的統計概念

根據投資理論,整體市場本身的Beta值為一,若指數的波動大於整體市場的波動幅度,則Beta係數大於1,就美國而言,是以大盤指數---道瓊工業指數的Beta值為1 根據彭博資訊統計,從1997年到2007 年 3月為止,REITs與全球股票指數相關係數僅為0.537 ,而與全球債券指數相關係數也僅有0.208,如此低的 相關係數應可達到分散分險的效果。

45

美國不動產的三種模式整體風險明顯小於投資股市

風險與報酬分析 美國不動產的三種模式整體風險明顯小於投資股市 低風險 低報酬

46

NAREIT Equity通常有較好之表現

REITs和其他股市的績效表現 NAREIT Equity通常有較好之表現

47

Equity REITs 殖利率 vs.10-Year債券殖利率

Equity REIT Dividend Yield 通常高於 10-Year Treasury Dividend Yield

48

Average Yield 1998-2005 大於Average Yield 1990-1997

Equity REIT 殖利率分佈圖 Average Yield 大於Average Yield

49

台灣REITs未來發展

50

台灣REITs未來發展~1 目前REITs信用評等與投資標的都有不錯的水準,風險低 與美國REITs走勢大致相同,目前微幅成長

種類雖不如美國多樣,但已逐漸多元 單看價格漲幅,卻不如預期,不如美國REITs強勁 國內REITs均低於國內投信發行的三檔REITs基金 國內REITs較像固定收益的商品,除非房地產漲幅很大,否則要大幅上漲很難 比較合理的期待,是像買債券、存定存一樣,領固定配息(富邦一號預期配息報酬率約4.63%,國泰一號4.15%,新光一號則為4%)

")

51

台灣REITs未來發展~2 國內REITs市場還屬於萌芽階段,規模仍有限,成熟度也還不足

52

不動產證券化之效益 對不動產所有者 對不動產與金融環境 對投資人 提高不動產之流動性 降低持有風險及財務負擔 增加籌措資金管道

有效開發利用不動產 對不動產與金融環境 提高整體不動產市場效率 提升環境品質 擴大資本市場規模 促進金融商品多元化 對投資人 增加新種金融商品,以小額資金參與大面積且金額龐大之不動產投資 流動性高 風險性低且收益良好

53

土地開發收入、租金、買賣交易利潤 及租金收入,及土地開發收入

投資 REIT 購置不動產 投資不動產類股 報酬率 穩定 視區段及用途報酬 率不等 受股票市場及不動產景氣影響,波動幅度大 主要收益 租金收入、買賣交易利得 租金、買賣交易利潤 土地開發收入、租金、買賣交易利潤 及租金收入,及土地開發收入 每年配息 有 投資人自行決定 - 不一定 專業管理團隊 無 專業資產鑑價 投資風險 • 主要為租金變動影響投資收益之風險 • 風險相對較低 • 不動產市場流動性不足之風險 • 標的少、風險集中 • 公司營運風險,如土地開發風險 • 股價波動大,風險較高 信用評等 有 信評機構評定等級 53

54

投資 REIT 購置不動產 投資不動產類股 流動性 佳 不佳 手續費 0.1425% 1. 仲介費 2.代書費 相關稅負

• 股息投資人收益享 6% 分離課稅 • 土地增值稅 • 地價稅 • 房屋稅 • 租金收入繳納所得稅 • 交易利得繳納財產交易所得稅 1. 證券交易稅0.3% 2. 股息繳納所得稅 54

55

不動產證券化之影響 對不動產市場而言 對金融市場而言 活絡商業不動產市場 減少住宅市場之假性需求 抑制不動產價格大幅波動

直接由資本市場募集資金 健全交易市場 對金融市場而言 增加金融市場深度及廣度 增加投資人投資工具

Similar presentations

就對了>")

>")