Download presentation

Presentation is loading. Please wait.

1

第14章 企业的会计信息

2

企业的会计信息 会计信息的重要性 会计过程的含义 分析资产负债表 分析利润表 分析现金流量表 基本的财务报表分析

3

中国移动的会计信息集中 会计信息集中和 会计信息标准化 ERP系统

4

14.1会计信息的重要性 会计是系统性地收集、分析和报告财务信息的过程。 会计活动是一个系统性的过程:记录、归类和财务报表。

6

会计信息的使用者 会计信息是企业管理的主要工具 内部会计信息和外部会计信息

7

会计的类别 管理会计:为管理者和员工提供企业融资、投资和运营活动决策所需要的信息 财务会计:为组织外部人士提供财务报告和报表 成本会计

税务会计 政府会计 非营利组织会计

8

审计 审计是对企业财务报表和会计作业正当性所进行的评估和检查。 内部审计和外部审计(独立审计)

审计报告是指注册会计师对审计对象会计报表中所反映的财务头部、经营成果和资金变动情况是否合法、公允、一贯发表的审计意见。 无保留意见、保留意见、否定意见、无法保留意见

9

14.2会计过程 记账是对企业的商业交易进行记录。 日记账是指按商业交易发生的顺序对原始凭证逐笔进行记录。

复式记账法:将每笔交易分别记录到两个(或两个以上)相反方向的账目中的记账方法。 分类账:将日记账中的信息进行分类和记录,在需要时可以方便地查询。

相反方向的账目中的记账方法。 分类账:将日记账中的信息进行分类和记录,在需要时可以方便地查询。")

10

会计恒等式 资产:企业所拥有的资源 负债:企业的债务 所有者权益:资产与负债的差额 会计恒等式: 资产=负债+所有者权益

11

会计循环 分析原始凭证 记录交易 记录分类账 试算平衡 准备财务报表 将所有分类账的余额进行加总,检验数据是否正确和平衡

财务报表是将试算平衡的信息以标准的格式呈现出来供利益相关方了解企业财务状况

12

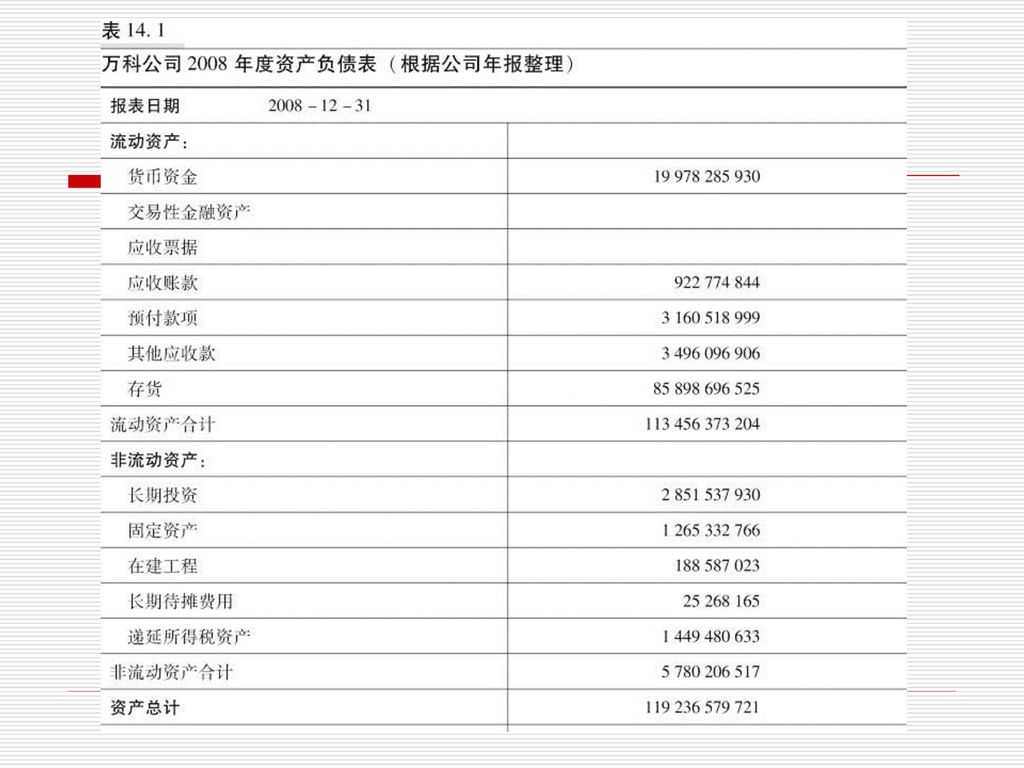

14.3资产负债表 资产负债表是以金额表示的某一会计期末企业的资产、负债和所有者权益数据的汇总。

会计期间将企业连续的经营活动人为划分为相等的区间,通常与公历年一致。财务报表反映会计期间期初与期末数据的变化 资产 资产的流动性:资产转变为现金的容易程度

13

资产负债表 流动资产:可以在一年内变现或使用期在一年内的资产 现金和可交易的证券 应收票据和应收账款 坏账准备、预付款和预付费用 存货

14

资产负债表 非流动资产:流动资产之外的资产 长期应收款,融资性的应收款 长期投资:期限在一年以上的投资

固定资产:持有和使用期限在一年以上的有形资产 折旧是在固定资产使用期间分摊的成本。 无形资产:没有实体形态而有价值的资产

16

负债与所有者权益 负债分为流动负债和非流动负债 流动负债是一年内将要偿付的债务 非流动负债是不需要在一年内偿付的负债

短期借款是偿付期限在一年内的借款 应付账款、应付票据和预收款项 非流动负债是不需要在一年内偿付的负债 长期借款和应付债券

17

负债与所有者权益 所有者权益是股东所拥有的对企业资产的权益 实收资本和资本公积 留存收益 盈余公积和未分配利润

19

14.4利润表 利润表是以金额表示的企业在一定会计期间内的收入和费用情况的汇总。 收入:企业销售产品和服务或从事其他经营活动所获得的金额。

总收入和净收入 退化 销售折让 销售折扣

20

利润表 销售成本:企业销售成本或提供服务的成本,与收入相配比。 毛利:净收入与销售成本的差额,反映企业产品和服务的创利能力。

经营费用:销售成本之外的经营成本,是管理水平的重要衡量标准 销售费用:企业营销活动的费用 管理费用:管理企业和维持企业经营的费用 财务费用:企业筹集资金所发生的费用

21

利润表 营业利润=净收入(营业收入)-销售成本+投资收益 营业利润反映公司业务活动的赢利能力 利润总额=营业利润+营业外收支

净利润=营业利润-所得税

22

与企业有关的主要税种

24

14.5现金流量表 现金流量表报告企业在会计期间中经营、投资和筹资活动对现金余额的影响。 来自经营活动的现金流量 来自投资活动的现金流量

来自筹资活动的现金流量 企业主要因为缺乏现金而倒闭,而不是因为赢利不足

27

财务报表 财务报表在时间含义上的区别 会计准则:关于如何计量会计报表中的项目、哪些项目必须报告以及会计报表格式的一系列具体规定。

会计准则为会计作业提供一个公允、合理的基础。 会计准则是由财政部制定、强制执行的行政法规

28

14.6财务报表分析 年报:向股东和其他利益群体发布的、描述公司上一年度经营活动和财务状况的书面报告 利润表和CEO致辞

资产负债表和利润表的对比 年报附注 财务比率分析

30

财务比率分析 财务比率是财务报表中两项要素之间的比率关系。 赢利能力比率反映企业经营效率,包括销售利润率和所有者权益报酬率

31

短期财务比率 营运资本=流动资产-流动负债 短期财务比率反映企业短期偿付债务的能力,包括流动比率和速动比率

32

营运能力比率 营运能力比率反映企业经营水平,包括应收账款周转和销售存货的速度

33

资产负债率和股东权益比率 资产负债率和股东权益比率反映企业对债务的依赖。

34

财务比率分析总结 根据企业经营的特点进行财务比率的分析 两家企业,同样的飞机,一家采用10年的折旧年限,另一家是25年,哪一家的政策更合理?

差异化战略和低成本战略下的不同处理

Similar presentations

批 准成立,是一家从事 职业发展规划、网络 招聘、人才派遣、人 才培训与猎头等专业 人力资源服务机构。>")

主讲人:孟蒙 课程名称:《会计基础与实训》 课程编码: 41149 服务专业:工商企业管理(企业 财务方向) 主讲人:孟蒙.>")