Download presentation

Presentation is loading. Please wait.

1

CHAPTER 17 國際貿易與國際金融

2

第一節 國際貿易的基礎與利益 第二節 國際貿易政策 第三節 國際投資概述 第四節 外匯市場與匯率的決定 第五節 國際經貿組織與自由貿易區

3

17-1 國際貿易的基礎與利益 17-1.1 國際貿易的意義 國際貿易指國與國之間從事商品或勞務交易的互通有無之經濟行為。可分為下列兩種:

17-1 國際貿易的基礎與利益 17-1.1 國際貿易的意義 國際貿易指國與國之間從事商品或勞務交易的互通有無之經濟行為。可分為下列兩種: 1. 有形貿易 指國與國之間「商品」的交易。 2. 無形貿易 指國與國之間「勞務」的移轉。

5

17-1.2 國際貿易的發生原因 1. 各國資源稟賦不同 2. 生產要素缺乏流動性 3. 各國生產技術水準不同 4. 產品的供給或需要變動

17-1.2 國際貿易的發生原因 1. 各國資源稟賦不同 2. 生產要素缺乏流動性 3. 各國生產技術水準不同 4. 產品的供給或需要變動 國際貿易為 各國帶來利益

6

17-1.3 國際貿易的利益 將國際貿易的利益略述如下: 1. 提高貿易雙方的社會福利。 2.提高資源使用效率。

17-1.3 國際貿易的利益 將國際貿易的利益略述如下: 1. 提高貿易雙方的社會福利。 2.提高資源使用效率。 3.享受「規模經濟」的利益。 4.提升國內產業品質與水準。 5.使人民生活水準提升。 6.有助於國際關係之改善與提升。

7

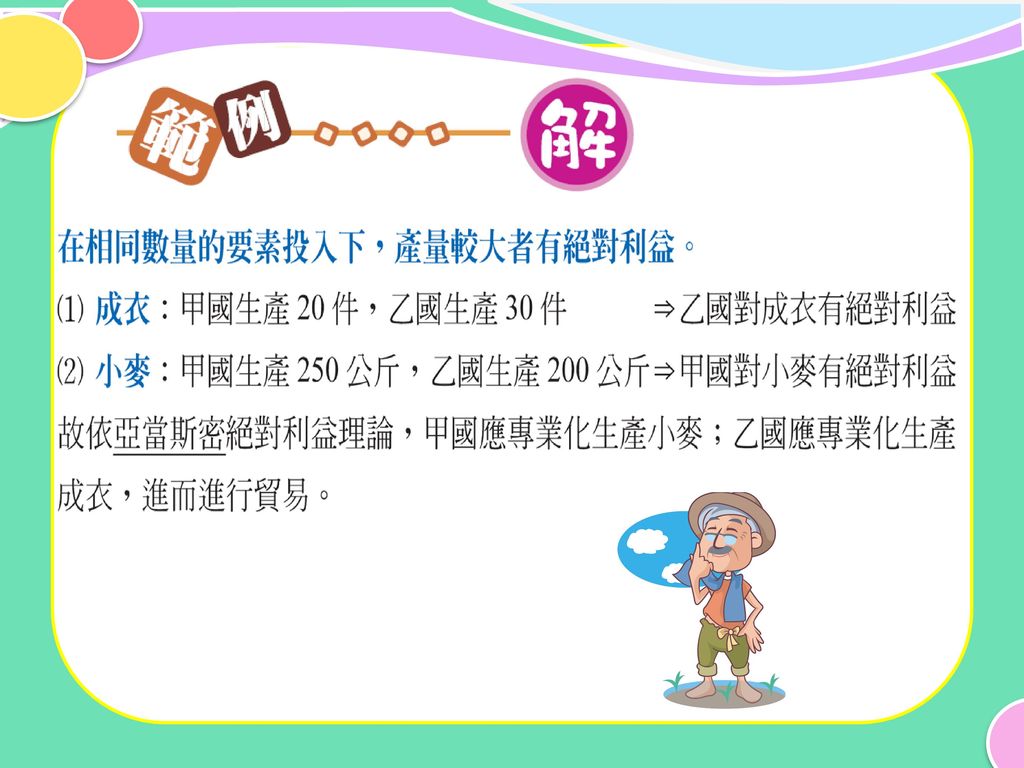

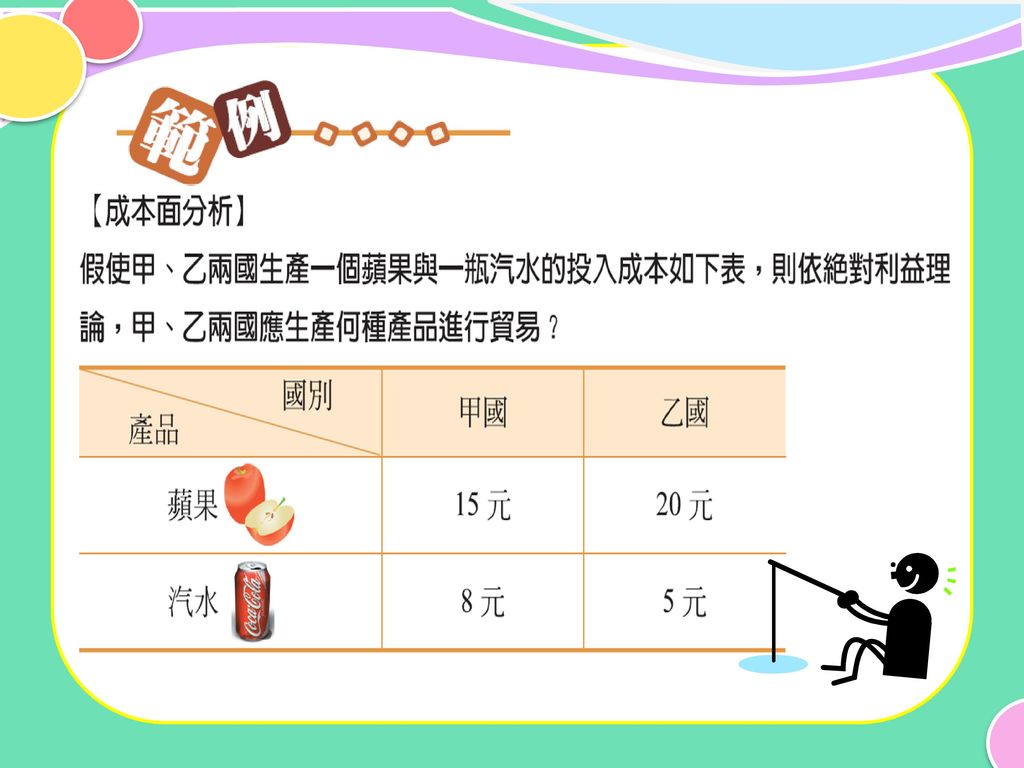

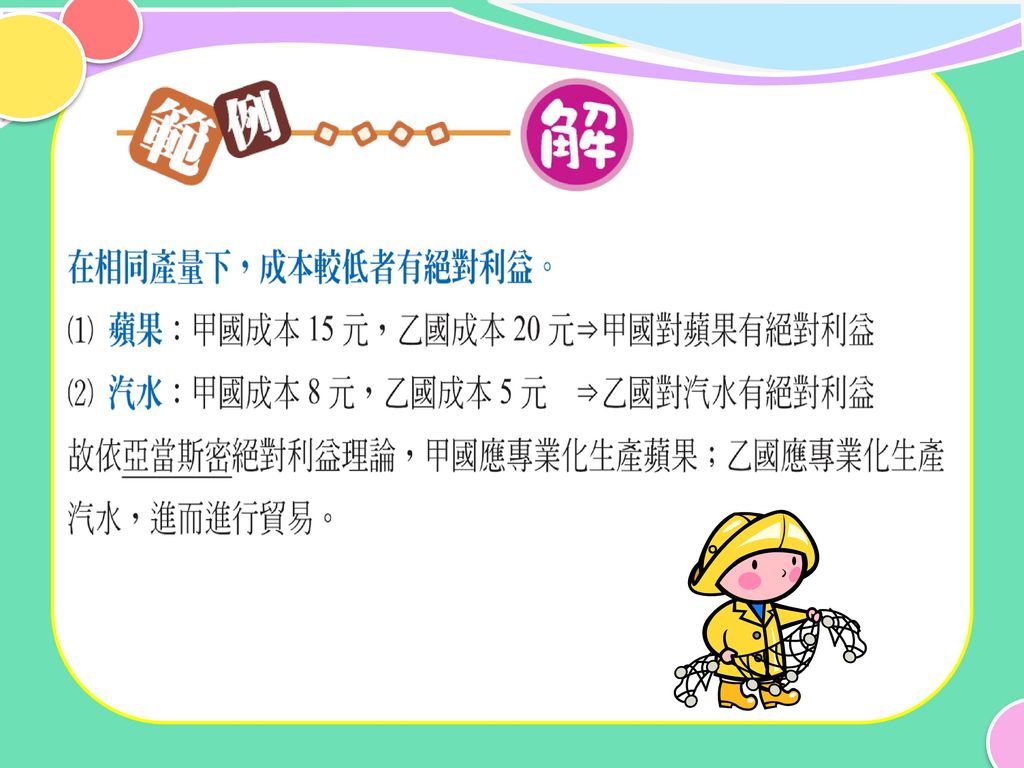

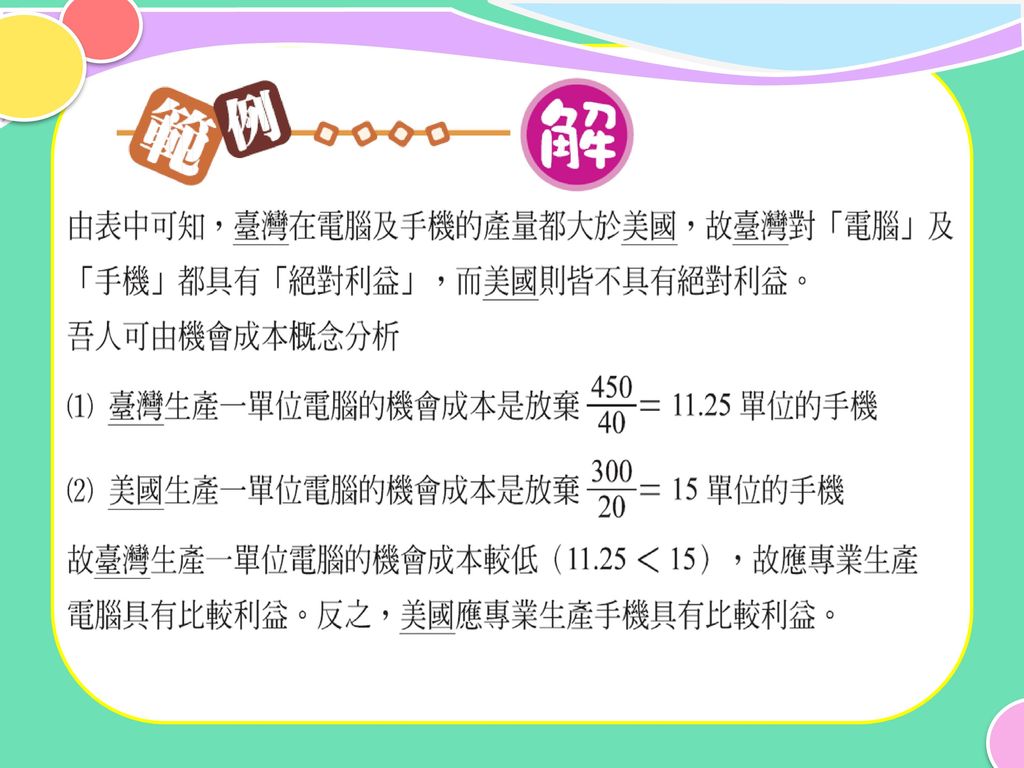

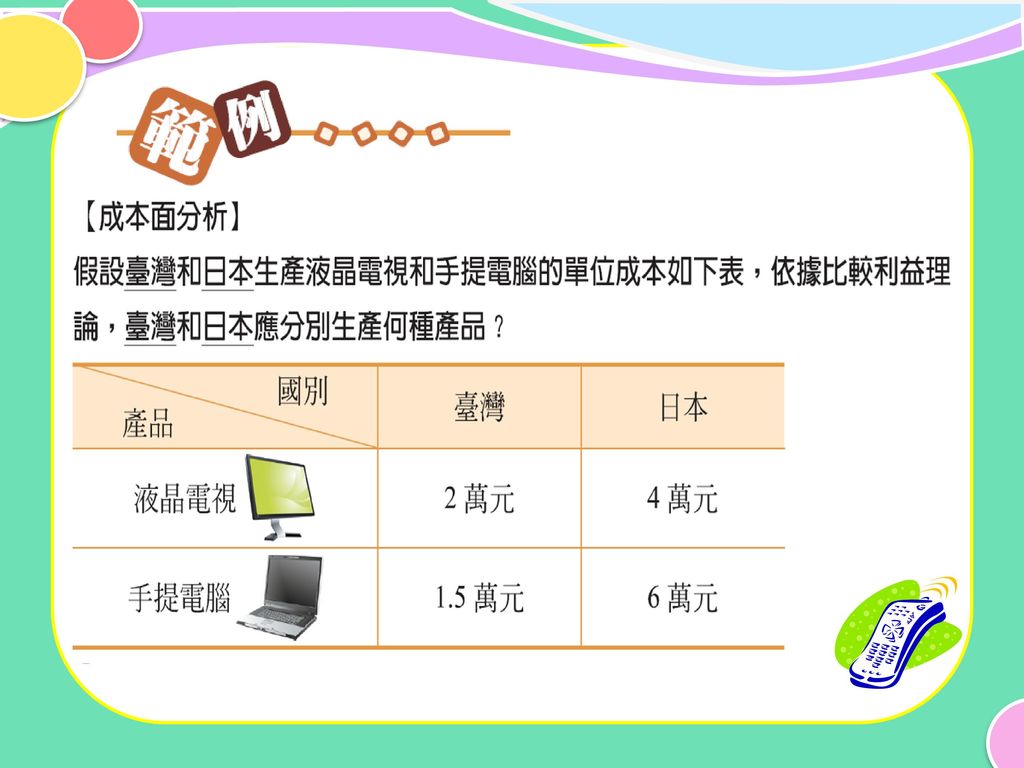

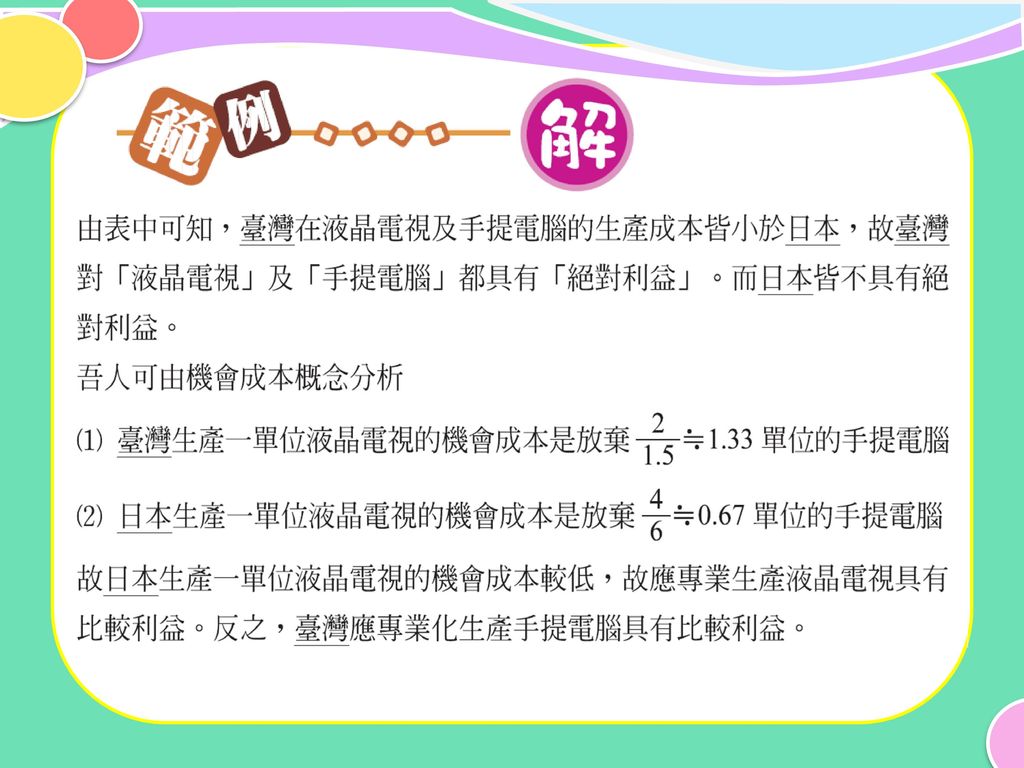

17-1.4 國際貿易的理論 絕對利益理論 (theory of absolute advantage) (1)提出者 亞當斯密

17-1.4 國際貿易的理論 絕對利益理論 (theory of absolute advantage) (1)提出者 亞當斯密 (2)學說內容 (3)絕對利益 每一個國家都有若干居於「絕對利益」或「絕對優勢」的產品可供生產,透過「國際分工」進行交換,互享自由貿易之利。 指兩國投入相同數量的生產要素所能生產產品「產量較大」者;或兩國生產相同產量的產品時,「成本較低」者。

(1)提出者. 亞當斯密. (2)學說內容. (3)絕對利益. 每一個國家都有若干居於「絕對利益」或「絕對優勢」的產品可供生產,透過「國際分工」進行交換,互享自由貿易之利。 指兩國投入相同數量的生產要素所能生產產品「產量較大」者;或兩國生產相同產量的產品時,「成本較低」者。")

12

(theory of comparative advantage)

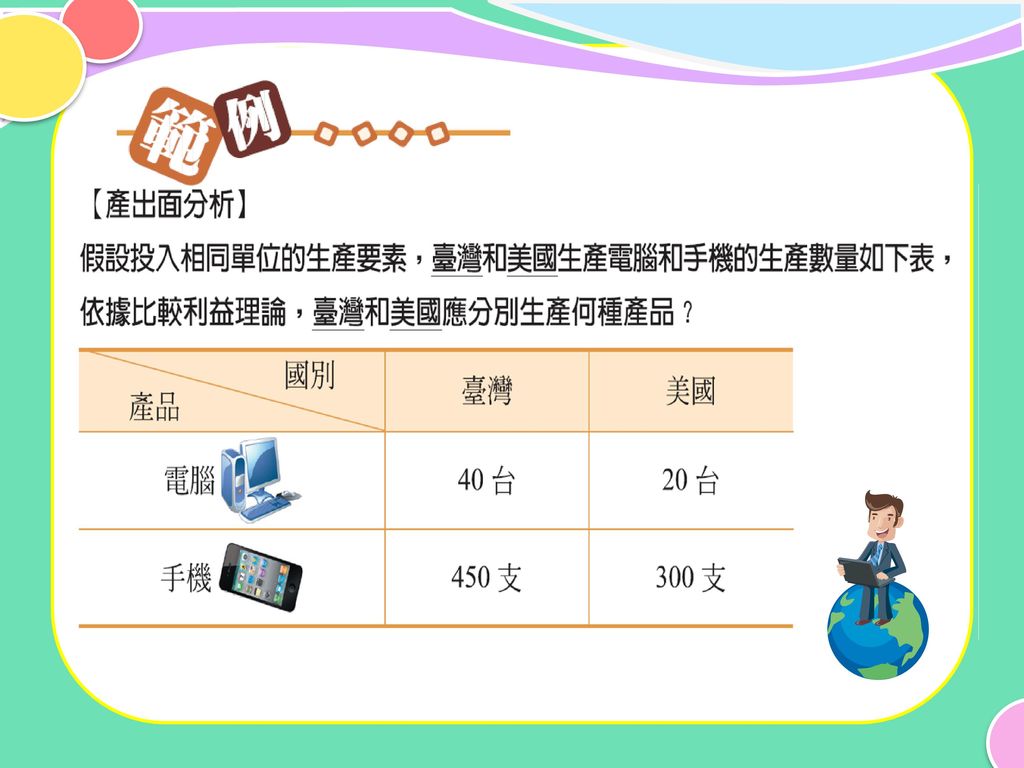

2. 比較利益理論 (theory of comparative advantage) (1)提出者 李嘉圖(David Ricardo) 只要在其中產品具有「比較利益」時,仍可在生產該項產品後,與其他國家進行貿易交換,使貿易雙方互蒙其利。 (2)學說內容 (3)比較利益 當一國生產的產品皆具絕對利益,在資源有限下進行資源配置時,由機會成本較低者生產具比較利益,機會成本較低代表該國為生產此產品,應放棄之另一產品較另一國少 ,故應專業生產此產品。

(1)提出者 李嘉圖(David Ricardo) 只要在其中產品具有「比較利益」時,仍可在生產該項產品後,與其他國家進行貿易交換,使貿易雙方互蒙其利。 (2)學說內容. (3)比較利益. 當一國生產的產品皆具絕對利益,在資源有限下進行資源配置時,由機會成本較低者生產具比較利益,機會成本較低代表該國為生產此產品,應放棄之另一產品較另一國少. ,故應專業生產此產品。")

17

3. 現代比較利益理論(要素稟賦理論) (1)提出者 瑞典的黑克夏(E. F.Heckscher)

,與歐林(B. Ohlin)提出,又稱「H-O理論」。 (2)學說內容 以比較利益為基礎,再進一步以各國要素稟賦的差異來解釋比較利益,因此又被稱為「現代比較利益理論」。

提出,又稱「H-O理論」。 (2)學說內容. 以比較利益為基礎,再進一步以各國要素稟賦的差異來解釋比較利益,因此又被稱為「現代比較利益理論」。")

18

17-2國際貿易政策 17-2.1 自由貿易 自由貿易的理念是由古典學派學者亞當斯密、李嘉圖所倡導,指國與國之間的商品交易與勞務往來,不受政府的干預,也不存在關稅等任何的人為貿易障礙或管制,而由各國依據經濟原則,自由進行交易的一種貿易方式。實施自由貿易的結果將有利於經濟發達的國家,卻不利於經濟落後的開發中國家。

19

17-2.2 保護貿易 保護貿易概念源自重商主義時期,主張限制進口,鼓勵出口。保護貿易措施指一國政府考量本國的經濟利益,採取各種政策或措施,實施進口貿易的干預。

20

1. 實施保護貿易的理由 (1)維護國內產業與經濟穩定 (2)保護幼稚工業 (3)防止他國傾銷 (4)保障國內就業 (5)增加財政收入

維護國內產業與經濟穩定 (2)保護幼稚工業 (3)防止他國傾銷 (4)保障國內就業 (5)增加財政收入")

21

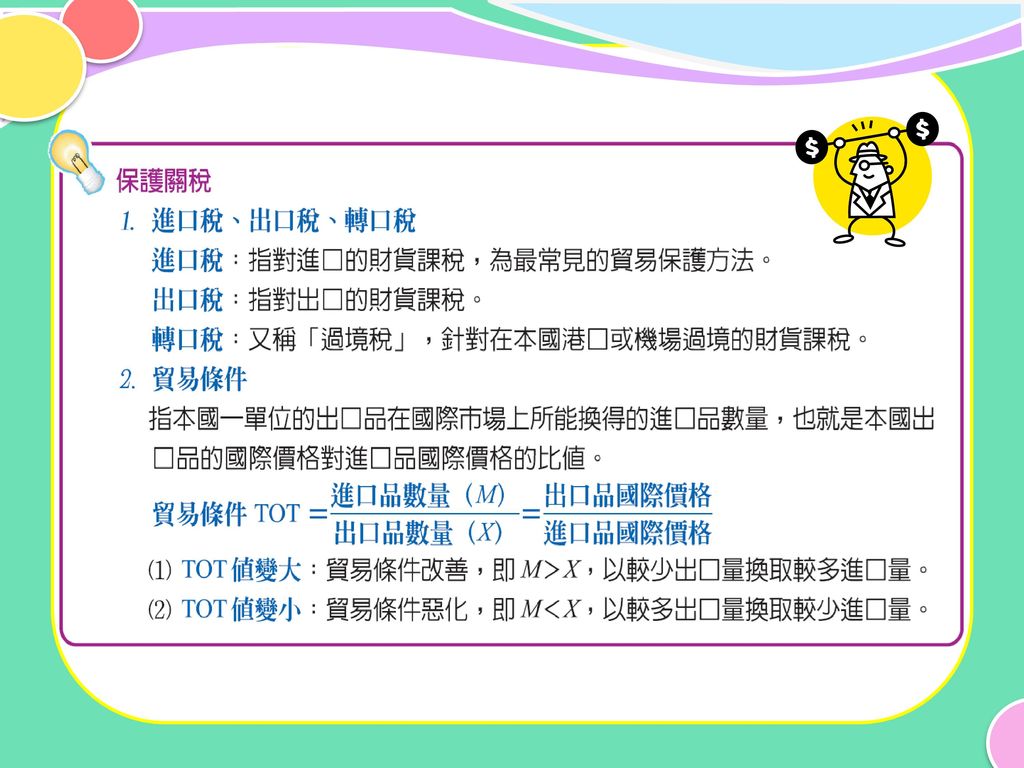

17-2.3 保護貿易的方式 指一國政府對出入國境的貨物所課徵的稅捐,可分進口稅、出口稅與轉口稅(過境稅)。一般提到關稅多指「進口稅」,課徵的方式可分從量稅、從價稅和混合稅三種。 課徵進口關稅可使本國財政收入增加,也會造成進口財貨在國內售價提高,削減其競爭力,調整「貿易條件」,有效保護國內產業。 1. 保護關稅

23

2. 貿易管制 貿易管制指政府採取非關稅措施,直接對商品的進出口予以管制,以達到限制進口、鼓勵出口的目的。主要方法有下列幾種:

(1)輸入許可制 (2)進口配額制 (3)出口補貼制 (4)輸出入連鎖制 (5)出口自動設限 (6)貿易行政管制

輸入許可制. (2)進口配額制. (3)出口補貼制. (4)輸出入連鎖制. (5)出口自動設限. (6)貿易行政管制.")

24

3. 外匯管制 國際貿易必須以外匯做為交易的媒介,政府之中央銀行可藉由管制外匯數量的方式,影響進出口的數量,要求進出口所需之外匯皆需向中央銀行結匯或申購。另可採取「複式匯率」制度,針對不同進口商品採用不同匯率,對非必要的奢侈品進口,採用較高匯率,對需要程度高的民生必需品之進口,則給予優惠之較低匯率。

25

17-3國際投資概述 17-3.1 國際投資的意義 「國際投資」又稱「跨國投資」,指國際間資本的移動,乃一國政府或人民,將資金投資於他國企業、購置他國有價證券或貸款給他國政府或人民。國際投資在本質上即為購買力的移轉。

26

17-3.2 國際投資的方式 國際投資一般可分為「直接投資」與「間接投資」兩種方式,分述如下:

27

17-3.2 國際投資的方式 1. 直接投資(direct investment)

17-3.2 國際投資的方式 國際投資一般可分為「直接投資」與「間接投資」兩種方式,分述如下: 1. 直接投資(direct investment) 指一國企業將資金或生產技術移轉到他國的一種投資行為,該企業可稱為「跨國企業」或「多國籍企業」,其投資可為「獨資」、「併購」、「合資」或其他「策略聯盟」等不同方式,擁有不同程度的所有權與管理權。

指一國企業將資金或生產技術移轉到他國的一種投資行為,該企業可稱為「跨國企業」或「多國籍企業」,其投資可為「獨資」、「併購」、「合資」或其他「策略聯盟」等不同方式,擁有不同程度的所有權與管理權。")

28

2. 間接投資(indirect investment)

(1)證券投資(portfolio investment) (2)放款(loan)

證券投資(portfolio investment) (2)放款(loan)")

29

17-3.3 國際投資應考量因素 一國政府或人民進行跨國之國際投資時,應考量下列因素: 獲利性 國際投資必須有相當的預期報酬

17-3.3 國際投資應考量因素 一國政府或人民進行跨國之國際投資時,應考量下列因素: 獲利性 國際投資必須有相當的預期報酬 率,通常應高過其在國內投資的 報酬率。 2. 安全性 國際投資亦應考量投資的安全性, 而被投資國家的政治與經濟環境 是否安定、外資的保護是否週。 3. 流動性 國際間資金的移轉,必須具有高度 的流動性,以確保投資資金可自由 且迅速的移轉。

30

17-3.4 外資的運用 1. 吸引外資跨國投資的誘因 (1)良好的投資環境 (2)較低的生產成本 (3)確保原物料的供應穩定

17-3.4 外資的運用 1. 吸引外資跨國投資的誘因 (1)良好的投資環境 (2)較低的生產成本 (3)確保原物料的供應穩定 (4)開拓新市場並提供市場在地服務 (5)規避國際貿易障礙與限制

良好的投資環境. (2)較低的生產成本. (3)確保原物料的供應穩定. (4)開拓新市場並提供市場在地服務. (5)規避國際貿易障礙與限制.")

31

2. 運用外資的影響 (1)對「投資國」的影響 從事跨國企業,在取得「被投資國」較低廉的生產要素與優惠措施時,可降低生產成本,增加獲利,再創企業高峰,投資利潤回流後,「投資國」的外匯收入也相對提高。 (2)對「被投資國」的影響 他國企業投資至「被投資國」時,可帶動「被投資國」的相關產業持續發展,提升該國技術水準,創造就業機會,增加稅收,帶動經濟成長。

對「被投資國」的影響. 他國企業投資至「被投資國」時,可帶動「被投資國」的相關產業持續發展,提升該國技術水準,創造就業機會,增加稅收,帶動經濟成長。")

32

17-4外匯市場與匯率的決定 17-4.1 外匯與匯率 1. 外匯(foreign exchange)

17-4.1 外匯與匯率 不同國家間進行國際貿易時,做為交易的媒介,就是「外匯」,而外匯與本國貨幣的兌換比率,就是「匯率」。 1. 外匯(foreign exchange) 外匯指可作國際支付工具的外國通貨 ,或對外國通貨的請求權(例如存放於國外銀行的存款或持有的外國有價證券等)。

外匯指可作國際支付工具的外國通貨. ,或對外國通貨的請求權(例如存放於國外銀行的存款或持有的外國有價證券等)。")

33

(foreign exchange reserve)

2. 外匯存底 (foreign exchange reserve) 外匯存底,或稱外匯準備,指一國的貨幣管理當局所持有的外匯數量,但不包括國內一般商業銀行及個人所持有的外匯。

外匯存底,或稱外匯準備,指一國的貨幣管理當局所持有的外匯數量,但不包括國內一般商業銀行及個人所持有的外匯。")

34

3. 匯率(foreign exchange rate)

指本國貨幣與外國貨幣之間兌換的比率。而匯率的表示方法,可分為以下二種: (1)直接匯率(direct rate) 表示一單位的外國貨幣可以兌換 的本國貨幣數量。 (2)間接匯率 (indirect rate) 表示一單位的本國貨幣可以兌換的外國貨幣數量。 銀行牌告匯率表

直接匯率(direct rate) 表示一單位的外國貨幣可以兌換. 的本國貨幣數量。 (2)間接匯率. (indirect rate) 表示一單位的本國貨幣可以兌換的外國貨幣數量。 銀行牌告匯率表.")

35

17-4.2 外匯的需要與供給 外匯為國際間債務支付的工具與貿易交換的媒介,故凡是開放的經濟體系,在進行國際貿易的過程中,對外匯即會產生供給與需要,以下就外匯的需要與外匯的供給加以說明。

36

1. 外匯的需要 當經濟活動過程中,必須支付外匯時,則應在外匯市場買入外匯,形成外匯的需要,外匯需要的主要來源如表所示。 外匯需要的主要來源

37

圖為外匯的需要曲線,當匯率為 時,外匯需要量為 ;當匯率下降至 時,外匯需要量增加至 ,故外匯匯率與外匯需要量為反向變動,外匯需要曲線為左上方向右下方延伸的負斜率曲線。

38

2. 外匯的供給 賺取外匯時,通常會在外匯市場中賣出外匯,以換取新台幣於國內使用,因此形成外匯的供給,外匯供給的主要來源如表所示。

39

圖為外匯的供給曲線,當匯率為 時,外匯供給量為 ;當匯率上升至 時,外匯供給量增加至 ,故外匯匯率與外匯供給量為同向變動,外匯供給曲線為左下方向右上方延伸的正斜率曲線。

40

3. 均衡匯率的決定 均衡匯率的決定 在一個自由競爭,沒有政府或其他人為干預的外匯市場中,均衡匯率由外匯的需要與供給所決定。圖中,當外匯市場的外匯需要量等於供給量時,均衡匯率為 ,均衡交易量則為 。

41

17-4.3 匯率的變動 1. 匯率與貨幣的升貶值 (1)貨幣升值(appreciation)

17-4.3 匯率的變動 1. 匯率與貨幣的升貶值 (1)貨幣升值(appreciation) 當匯率下跌時,表示外國貨幣價值下跌,本國貨幣價值相對上升,即本國貨幣升值 。圖中,美元與台幣的均衡匯率為1:32,表示可用新台幣32元兌換1美元;若匯率下降為1:30,表示只需新台幣30元即可兌換到1美元,代表新台幣升值。 匯率的升貶值

貨幣升值(appreciation) 當匯率下跌時,表示外國貨幣價值下跌,本國貨幣價值相對上升,即本國貨幣升值. 。圖中,美元與台幣的均衡匯率為1:32,表示可用新台幣32元兌換1美元;若匯率下降為1:30,表示只需新台幣30元即可兌換到1美元,代表新台幣升值。 匯率的升貶值.")

42

(2)貨幣貶值(depreciation)

匯率上升時,表示外國貨幣價值上升,本國貨幣價值相對下降,即本國貨幣貶值。圖中,美元與台幣的均衡匯率為1:32,表示可用新台幣32元兌換1美元;若匯率上升至1:34,表示需要新台幣34元才能兌換1美元,代表新台幣貶值。 貨幣的升貶值

43

2. 貨幣升貶值對進出口的影響 (1)貨幣升值(匯率下降) ,有利進口,不利出口 (2)貨幣貶值(匯率上升) ,有利出口,不利進口

台幣升值,有利進口,不利出口 (1)貨幣升值(匯率下降) ,有利進口,不利出口 台幣貶值,有利出口,不利進口 (2)貨幣貶值(匯率上升) ,有利出口,不利進口

貨幣升值(匯率下降) ,有利進口,不利出口. 台幣貶值,有利出口,不利進口. (2)貨幣貶值(匯率上升) ,有利出口,不利進口.")

44

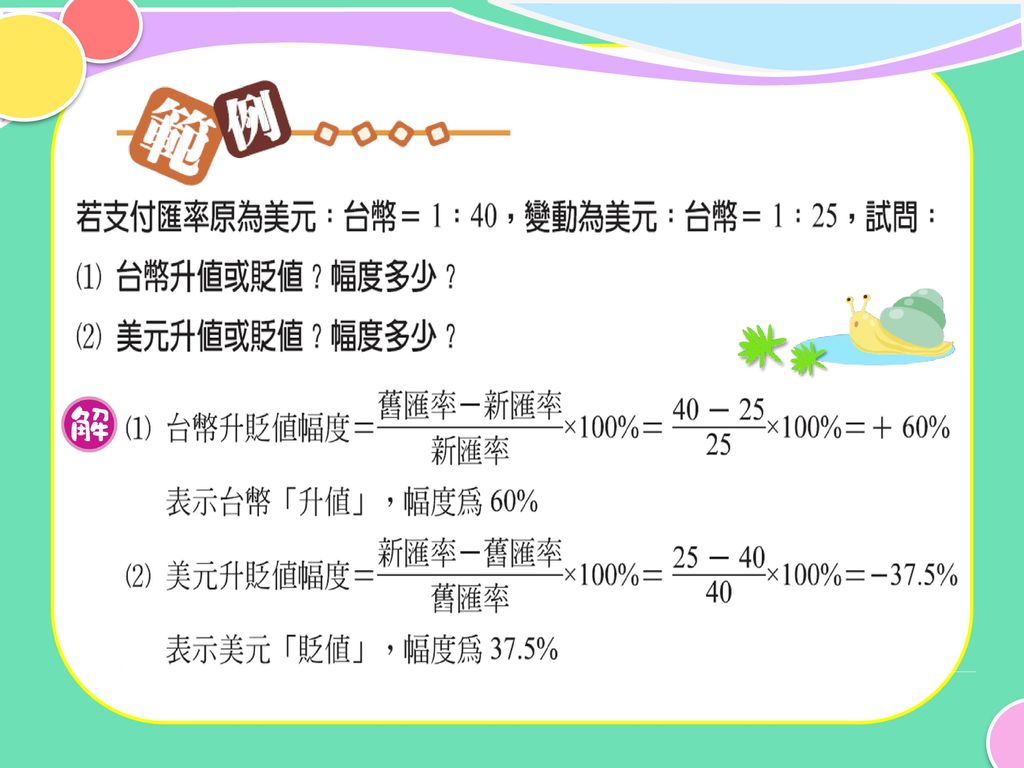

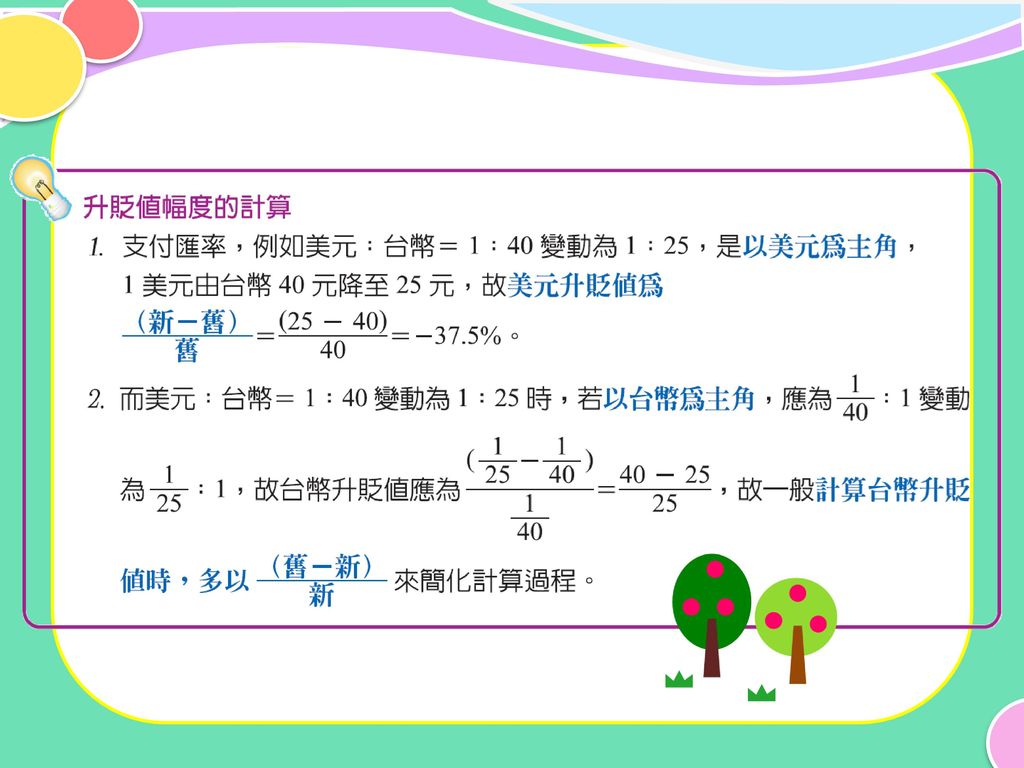

3. 升貶值幅度的計算 貨幣的升貶值對國際貿易的影響頗鉅,我們可以新舊匯率的變化來計算其升值或貶值的幅度,茲以直接匯率情況下,簡化公式如下:

計算的數值為正值時,表示貨幣升值;數值為負值,表示貨幣貶值。

47

4. 均衡匯率的變動 (1)外匯需要增加或外匯供給減少: 均衡匯率上升 外匯需要增加

造成匯率上升,本國貨幣貶值。例如國人所得增加,出國旅遊人數增加,或進口增加等,造成外匯需要增加。如圖,外匯需要由 使均衡匯率由 上升至 ,外匯交易量由 增加至 。 外匯需要增加

48

外匯供給減少 造成匯率上升,本國貨幣貶值。例如臺灣出口貿易衰退或外商對臺灣投資信心減弱,不願對臺投資,造成外匯供給減少。如圖,外匯供給由 ,使均衡匯率由 上升至 ,外匯交易量由 減少至 。 外匯供給減少

49

(2)外匯需要減少或外匯供給增加: 均衡匯率下降 外匯需要減少

造成匯率下降,本國貨幣升值。例如,國人進口量減少或出國觀光人數衰退,造成外匯需要減少。如圖,外匯需要由 ,使均衡匯率由 下降至 ,外匯交易量由 減少至 。 外匯需要減少

50

外匯供給增加 造成匯率下降,本國貨幣升值。例如,國內經濟繁榮,出口暢旺,或外國對國內投資信心增加,外資大舉流入,造成外匯供給增加。如圖,外匯供給由 ,使均衡匯率由 下降至 ,外匯交易量由 增加至 。 外匯供給增加

51

17-4.4 匯率制度 由上述討論得知,在無其他人為干預的情況下,外匯市場的需要與供給決定均衡匯率。但在現實的經濟社會中,多數國家不會任由匯率激烈波動,增加國際貿易的不確定性。因此中央銀行常扮演關鍵性的角色,在必要時會介入外匯市場,以避免匯率大幅波動,影響國內經濟。

52

1. 常見的匯率制度 (1)固定匯率制度 (fixed exchange rate system)

又稱為「釘住匯率制度」(pegged exchange rate system),指政府將本國貨幣與某一個外國貨幣的兌換比率固定在某一特定水準上。

,指政府將本國貨幣與某一個外國貨幣的兌換比率固定在某一特定水準上。")

53

(2)純粹浮動匯率制度 (pure floating exchange rate system) 又稱「自由浮動匯率制度」,指一國的匯率完全由外匯市場的供給與需要來決定,政府尊重市場價格機能,完全不加以干涉,但相對也使國際貿易的風險增加,因此目前各國很少會完全任由匯率自由波動,而不稍加干涉。

純粹浮動匯率制度 (pure floating exchange rate system) 又稱「自由浮動匯率制度」,指一國的匯率完全由外匯市場的供給與需要來決定,政府尊重市場價格機能,完全不加以干涉,但相對也使國際貿易的風險增加,因此目前各國很少會完全任由匯率自由波動,而不稍加干涉。")

54

(3)管理式浮動匯率制度 (managed floating exchange rate system) 又稱「污濁的浮動」或「機動匯率制度」。指匯率原則上由外匯市場的供需自由決定,但中央銀行會視實際情況進場干預,參與外匯的買賣來影響匯率,以穩定經濟,目前世界各國大多採行此一制度。

管理式浮動匯率制度 (managed floating exchange rate system) 又稱「污濁的浮動」或「機動匯率制度」。指匯率原則上由外匯市場的供需自由決定,但中央銀行會視實際情況進場干預,參與外匯的買賣來影響匯率,以穩定經濟,目前世界各國大多採行此一制度。")

55

2. 我國的匯率制度 臺灣在1967年至1978年7月11日前,採行固定匯率制度。在1973年2月以前,

美元對新台幣匯率固定維持在1美元兌換40元新台幣,至1973年2月調整為1美元兌換38元新台幣,直至1978年7月。

56

1978年7月11日,我國因鉅額貿易順差,加上國際金融情勢不穩定,為減少因貨幣供給額大增所造成的物價膨脹壓力,乃在該日宣布改採機動匯率,亦即管理式的浮動匯率制度,不再採行固定匯率制度。

1987年7月,中央銀行實施外匯自由化措施,解除大部分的外匯管制,廠商及個人可自由持有並運用外匯,國際貿易完全自由化。

57

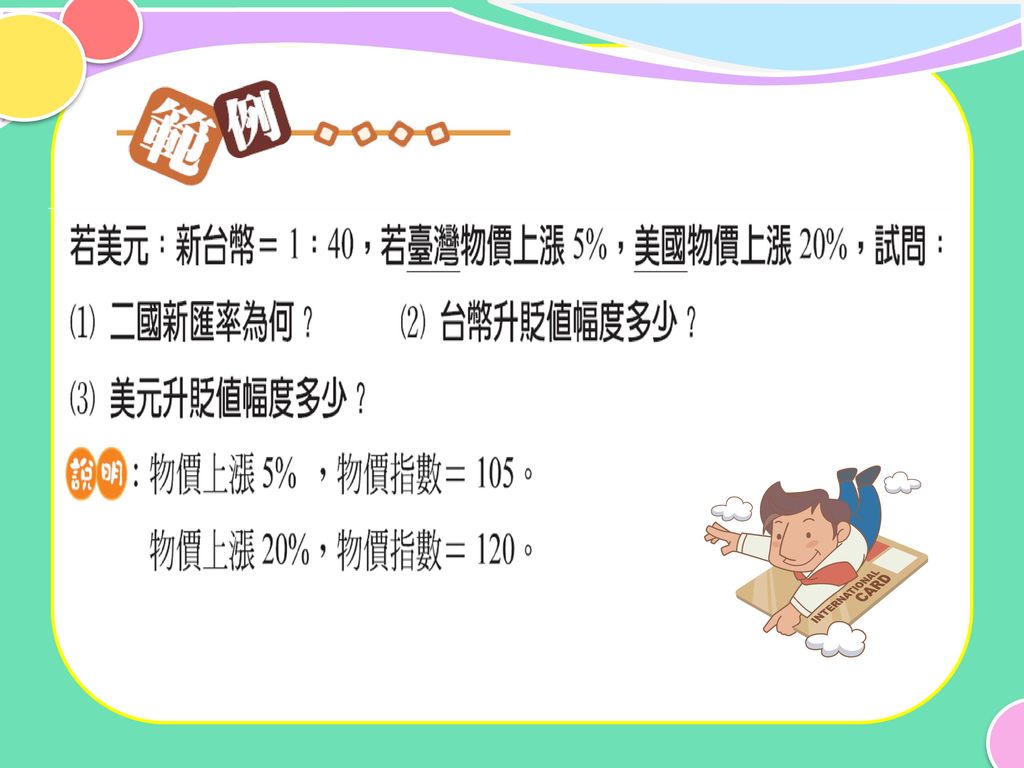

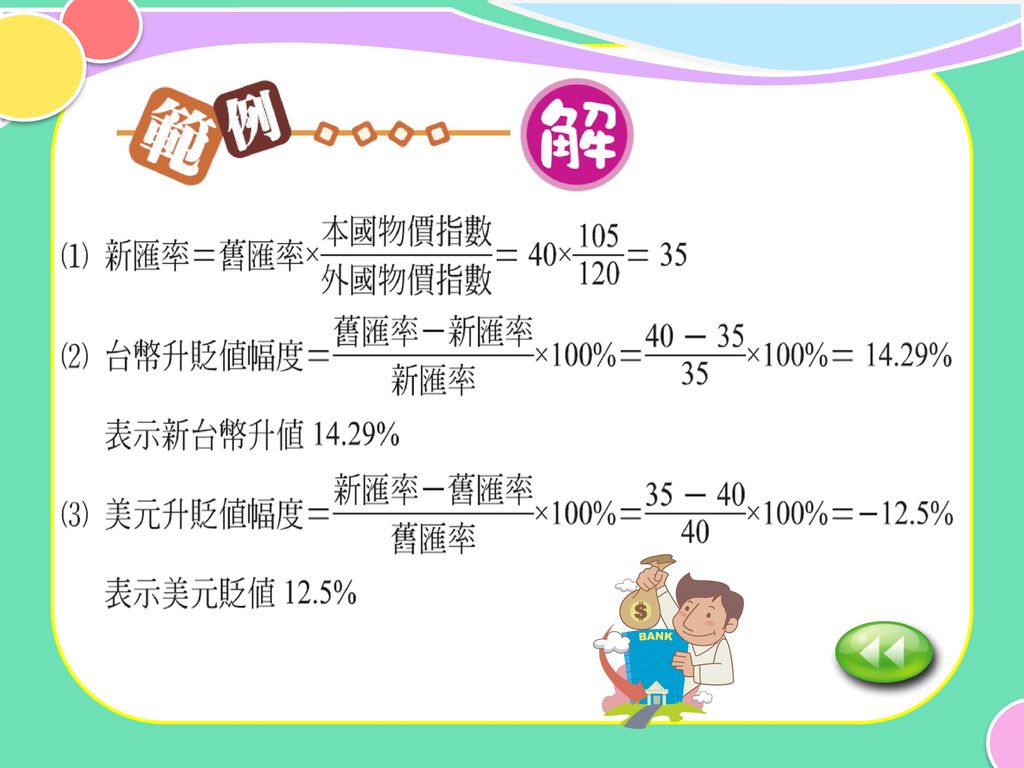

17-4.5 購買力平價說 購買力平價說(purchasing power parity,簡稱PPP)由瑞典學者卡塞爾(G. Cassel)所提出,認為匯率由二國相對的物價水準所決定,亦即均衡匯率會隨兩國貨幣相對的購買力,即相對的物價水準變動而調整。

所提出,認為匯率由二國相對的物價水準所決定,亦即均衡匯率會隨兩國貨幣相對的購買力,即相對的物價水準變動而調整。 .")

58

由上述公式可知: 1.當本國物價指數>外國物價指數時,表示本國貨幣購買力相對較低,匯率會上升,即本國貨幣貶值,外國貨幣升值。

2.當本國物價指數<外國物價指數時,表示本國貨幣購買力相對較高,匯率會下降,即本國貨幣升值,外國貨幣貶值。

61

17-5 國際經貿組織與自由貿易區 17-5.1 國際經貿組織

17-5.1 國際經貿組織 國際上常見到不同的經濟貿易組織,而這些經貿組織的成立,主要在於加強不同國家或區域間的經貿合作,排除彼此的貿易障礙,以提升會員國間的福利水準。

62

世界貿易組織(WTO) 世界貿易組織(WTO)是當今最重要且規模最大的國際經貿組織,迄今共有153個會員國,其規模已涵蓋全球95%以上的貿易量,因此WTO被稱為「經貿聯合國」。 WTO的標誌

世界貿易組織(WTO)是當今最重要且規模最大的國際經貿組織,迄今共有153個會員國,其規模已涵蓋全球95%以上的貿易量,因此WTO被稱為「經貿聯合國」。 WTO的標誌")

63

(1) WTO的成立與組織架構 WTO的前身為1974年成立的「關稅暨貿易總協定」(General Agreement on Tariffs and Trade, GATT),當時由23個國家於瑞士 日內瓦簽署協定,各國基於互惠及無歧視原則,透過多邊談判,減少關稅及非關稅貿易障礙。

WTO的成立與組織架構 WTO的前身為1974年成立的「關稅暨貿易總協定」(General Agreement on Tariffs and Trade, GATT),當時由23個國家於瑞士 日內瓦簽署協定,各國基於互惠及無歧視原則,透過多邊談判,減少關稅及非關稅貿易障礙。")

64

WTO於1995年1月1日正式成立,總部設於瑞士 日內瓦,以「部長會議」為最高決策權力機構,下設有「總理事會」、「爭端解決機構」及「貿易政策檢討機構」負責日常事務。

此外,WTO「秘書處」雖非WTO之業務機構 ,卻是WTO運作之靈魂,該處是由「秘書長」所掌理,其功能主要在協助各國執行WTO所屬各機構之決議事項,並負責處理WTO日常行政事務。

65

(2) WTO規範之基本理念 WTO多邊貿易體系之基本理念在於創造一個自由互惠之國際貿易環境,使資源依照永續發展之原則,做最佳之使用,以提升生活水準,確保充分就業,並擴大生產 ,促使貿易開放、平等、互惠與互利,期能透過貿易提升開發中與低度開發國家 之經濟發展。

66

(3)臺灣加入WTO之影響 臺灣於2002年1月1日以「臺灣、澎湖、金門及馬祖個別關稅領域」之名義正式加 入WTO,正式成為WTO第144個會員國。 臺灣加入WTO後,可使我國與其他會員國之間享有平等互惠之待遇,在開放市場之餘,我國也可順利進入國際市場,擴大經貿範圍,與國際接軌,國內之消費者也 可享有更多樣化的產品與服務,提高生活水準,進一步促使我國產業升級。

67

另一方面,我國加入WTO後,短期內對過去較受到保護的產業,如農業及傳統產業等,可能因開放市場而受到衝擊,因此如何使這些產業轉型與升級,則為政府之

當務之急。

68

2. 經濟合作暨發展組織(OECD) (1) OECD成立沿革

經濟合作暨發展組織(Organization for Economic Co-operation and Development,簡稱 OECD)的前身為歐洲經濟合作組織(Organization for European Co-operation,簡稱OEEC),OEEC創立於1948年,並於1961年正式改組成立OECD,其工作重點在建立會員國強而有力的經濟實力,發展並改進市場體系,擴大自由貿易,促進已開發及開發中國家之發展。

的前身為歐洲經濟合作組織(Organization for European Co-operation,簡稱OEEC),OEEC創立於1948年,並於1961年正式改組成立OECD,其工作重點在建立會員國強而有力的經濟實力,發展並改進市場體系,擴大自由貿易,促進已開發及開發中國家之發展。")

69

(2) OECD成立之目標與任務 依據OECD憲章內容,可知OECD成立之主要目標與任務如下: 在維持金融穩定的前提下,促進會員國間之經濟合作關係,加速達成各國經濟之持續成長和提高就業率,提升會員國之生活水準。

OECD成立之目標與任務 依據OECD憲章內容,可知OECD成立之主要目標與任務如下: 在維持金融穩定的前提下,促進會員國間之經濟合作關係,加速達成各國經濟之持續成長和提高就業率,提升會員國之生活水準。")

70

為會員國及非會員國經濟健全發展做出貢獻。

遵守國際規範,在多邊化與非歧視性之基礎上,促進自由貿易並擴大國際間之經貿往來。 OECD的標誌

71

OECD以其統計、指標與出版品聞名,其範圍涵蓋經濟、貿易、財經、教育、勞工

、環境、能源、農業、管理、城鄉區域發展、科技及創新等社會經濟議題。 OECD由於其研究之嚴謹性、資料之正確性與完整性,因此OECD提出之研究議題、 建議與規範,常被冠以「軟法律」(soft law)之位階,為許多會員國與非會員國制定政策法律之參考依據。

之位階,為許多會員國與非會員國制定政策法律之參考依據。")

72

(3) OECD的組織架構 OECD組織分為理事會(Council)、秘書處(Secretariat)及專業委員會(Committee)等三大部門,其中理事會由全體會員國組成,為OECD最高決策機構;秘書處總部設於法國 巴黎,設有秘書長一人,綜理技術與行政事務,並提供理事會及各專業委員會工作支援。 OECD內部另有較各種委員會更具彈性之半自主機構以及由特別財源成立之計畫單位,如國際能源總署、核能總署、發展中心等。

73

(4) OECD與其他國際組織之差異 OECD雖強調政府間之經濟合作與發展,但僅止於理念倡導,很少涉及進一步之經濟實質利益互惠與交易,重視政策研究及與非會員國之合作,每年出版500種以上之不同書籍,因此與區域性之經貿組織,如亞太經濟合作會議(APEC)或北美自由貿易區(NAFTA),在本質上有所差別。 另OECD對會員國並無強制之約束力,與世界貿易組織(WTO)所有之強制執行經貿談判與協商之仲裁功能亦有所差異。

或北美自由貿易區(NAFTA),在本質上有所差別。 另OECD對會員國並無強制之約束力,與世界貿易組織(WTO)所有之強制執行經貿談判與協商之仲裁功能亦有所差異。")

74

(5) OECD之會員國 OECD目前會員國共計33國,包括澳大利亞、奧地利、比利時、加拿大、智利、捷克共和國、丹麥、芬蘭、法國、德國、希臘、匈牙利、冰島、愛爾蘭、以色利、義大利、日本、韓國、盧森堡、墨西哥、荷蘭、新西蘭、挪威、波蘭、葡萄牙、 斯洛伐克共和國、斯洛文尼亞、西班牙、瑞典、瑞士、土耳其、英國、美國。

75

3. 亞太經濟合作會議(APEC) (1) APEC的設立與成員

亞太經濟合作會議(Asia-Pacific Economic Cooperation, APEC),於1989年1月由澳洲總理霍克(Robert Hawke)提倡設立,APEC現有21個「會員經濟體」(Member Economy),其會員經濟體包括美國、加拿大、臺灣、中國、香港、日本…等,遍及亞洲、美洲等環太平洋地區,該組織成員對亞太地區乃至全球具有相當程度之影響力。

,於1989年1月由澳洲總理霍克(Robert Hawke)提倡設立,APEC現有21個「會員經濟體」(Member Economy),其會員經濟體包括美國、加拿大、臺灣、中國、香港、日本…等,遍及亞洲、美洲等環太平洋地區,該組織成員對亞太地區乃至全球具有相當程度之影響力。")

76

APEC的標誌

77

(2) APEC的目標 維持區域的成長與發展。 加強經濟相互依存的利益。 形成並強化多邊貿易體系。 降低會員體貨物與服務之貿易與 投資障礙。

APEC的目標 維持區域的成長與發展。 加強經濟相互依存的利益。 形成並強化多邊貿易體系。 降低會員體貨物與服務之貿易與 投資障礙。")

78

(3)臺灣加入APEC的影響 臺灣於1991年以「中華 臺北」名義加入APEC,是我國加入較具官方性之國際組織。 APEC雖是以「會員經濟體」之角色加入,但在我國外交拓展不易之情況下,臺灣加入APEC非但可與各國強化經貿交流,也可有效提升我國外交之能見度,並藉APEC之經貿會談,鞏固並強化我國在亞太地區的經貿影響力。

79

歐洲聯盟(EU) 歐洲聯盟(European Union, EU)簡稱歐盟,成立於1993年,乃現今世界上最大且整合程度最高的區域性經濟組織。 總部設在比利時首都布魯塞爾,盟歌是貝多芬第九交響曲中〈歡樂頌〉之序曲,盟旗圖案為藍底上12顆金色五星構成圓環,歐盟已經由一個貿易實體轉變為一個經濟和政治聯盟。 17-5.2 自由貿易區

80

歐盟組織標幟

81

(1)歐洲單一貨幣-歐元 1992年,歐盟決定籌建「經濟暨貨幣聯盟(EMU)」,發行由「歐洲中央銀行」(European Central Bank, ECB)管理的單一歐洲貨幣。2002年1月1日,單一貨幣「歐元」正式流通,使得歐洲地區貿易、旅遊等兌換成本及匯率風險不再存在,為歐洲商業提供了一個穩定環境,刺激其經濟成長並提升歐盟之經貿競爭力。

」,發行由「歐洲中央銀行」(European Central Bank, ECB)管理的單一歐洲貨幣。2002年1月1日,單一貨幣「歐元」正式流通,使得歐洲地區貿易、旅遊等兌換成本及匯率風險不再存在,為歐洲商業提供了一個穩定環境,刺激其經濟成長並提升歐盟之經貿競爭力。")

82

歐元

83

(2)臺灣與歐盟之關係 2003年,歐盟正式在臺灣 臺北成立「歐洲經貿辦事處」,使臺灣與歐盟間之貿易投資等經濟合作及研究與教育領域關係更為鞏固。 歐盟已成為全球最大的貿易實體,占世界貨物貿易及服務貿易相當之比例,而臺灣與歐盟之跨國直接投資(FDI)持續成長,雙方每年舉行諮商會議,討論如何經由伙伴關係加強經貿合作,強化雙邊的貿易與投資。

持續成長,雙方每年舉行諮商會議,討論如何經由伙伴關係加強經貿合作,強化雙邊的貿易與投資。")

84

近年來,臺灣出口到歐盟,高度集中於資訊科技產業,而歐盟出口到臺灣則是工業與消費性商品並重,彼此的跨國直接投資,仍有很大的成長空間;另歐洲公民與臺灣人民的觀光交流與臺灣赴歐洲留學也日趨成長,彼此之合作交流亦前景看好。

85

2. 北美自由貿易區(NAFTA) (1) NAFTA的成立

北美自由貿易區(North American Free Trade Area, NAFTA)由北美地區的美國、加拿大、墨西哥三國於1992年簽署,並於1994年1月1日起生效實施。三國同意成立一個橫跨北美地區的「自由貿易區」,協議中規定三個國家必須在5-15年之間排除所有的貿易障礙。

由北美地區的美國、加拿大、墨西哥三國於1992年簽署,並於1994年1月1日起生效實施。三國同意成立一個橫跨北美地區的「自由貿易區」,協議中規定三個國家必須在5-15年之間排除所有的貿易障礙。")

86

NAFTA組織標幟

87

(2) NAFTA之成效與臺灣因應之道 NAFTA實施以來,使美國、加拿大、墨西哥之區域整合程度加大,成員國之間之貿易金額顯著增加,成為今全球最大的「自由貿易區」,境外投資也大幅成長,各國紛紛爭相與區域內之成員國簽訂自由貿易協定。 臺灣面對此一趨勢,在北美地區的出口貿易勢必會受到衝擊,因此有必要積極與NAFTA區域內國家簽署自由貿易協定,以便順利進入北美一龐大商機之市場;亦應主動至該區域內進行跨國直接投資(FDI),以有效規避貿易障礙,享受NAFTA之優惠便車。

,以有效規避貿易障礙,享受NAFTA之優惠便車。")

88

3. 美洲自由貿易區(FTAA) (1) FTAA的成立

1994年年初北美自由貿易區成立後,當年12月於美國 邁阿密舉行的美洲高峰會議中與會的美洲34個國家元首(不含古巴),倡議趁北美自由貿易區方興未艾時,計劃於2005年前成立「美洲自由貿易區」(Free Trade Area of the Americas,簡稱FTAA)。

,倡議趁北美自由貿易區方興未艾時,計劃於2005年前成立「美洲自由貿易區」(Free Trade Area of the Americas,簡稱FTAA)。")

89

美洲自由貿易區涵蓋範圍北自阿拉斯加,南迄阿根廷,期望共同打擊洗錢、毒品走私和貪污。美洲自由貿易區被視為北美自由貿易區的擴張,以期將中美洲、南美洲及加勒比海國家(不含古巴)皆納入自由貿易協定的範圍,與會國家除簽署一份行動綱領外,並公布一份原則宣言,揭示以下重點: 鞏固美洲國家民主政權。 促進經濟繁榮。 杜絕貧窮及歧視。 保有自然資源。 FTAA組織標幟

90

(2)美洲自由貿易區談判進展 原訂2005年前完成簽署之美洲自由貿易協定,於第四屆美洲國家領導人會議閉幕時,與會各國仍沒有達成最後文件之確認簽署。

美洲自由貿易區談判進展 原訂2005年前完成簽署之美洲自由貿易協定,於第四屆美洲國家領導人會議閉幕時,與會各國仍沒有達成最後文件之確認簽署。")

91

由於美洲各國經濟發展程度具有相當的差異性,先進國家與發展中國家在農業領域一直存在著意見分歧,美國與巴西是美洲自由貿易區談判中分歧最大的國家。為顧及每個會員國的政治經濟需求,強調美洲自由貿易區的協商以彈性化方式進行,允許每個國家就個別不同議題、期限或談判模式來進行協商,進一步與其他會員國達成雙邊或多邊自由貿易協定,希望以漸進方式,逐步完成市場開放目標。

92

4. 東南亞國家協會(ASEAN) (1) ASEAN的成立

東南亞國家協會(Association of South East Asian Nations, ASEAN),簡稱東南亞國協或東協。1967年8月,印尼、泰國、新加坡、菲律賓、馬來西亞等五個國家在曼谷舉行會議,發表了「曼谷宣言」,正式宣告成立「東南亞國家協會」,而後汶萊、越南、寮國、緬甸、柬埔寨等國家陸續加入,成員共有10個國家。 每年舉行一次部長級會議,以釐訂東南亞國協發展政策。

,簡稱東南亞國協或東協。1967年8月,印尼、泰國、新加坡、菲律賓、馬來西亞等五個國家在曼谷舉行會議,發表了「曼谷宣言」,正式宣告成立「東南亞國家協會」,而後汶萊、越南、寮國、緬甸、柬埔寨等國家陸續加入,成員共有10個國家。 每年舉行一次部長級會議,以釐訂東南亞國協發展政策。")

93

ASEAN組織標幟

94

(2) ASEAN成立的宗旨 以平等與合作精神,共同努力促進本地區的經濟成長、社會進步和文化發展。 遵循正義、國家關係準則和《聯合國憲章》,促進本地區的和平與穩定。 促進經濟、社會、文化、技術和科學等問題的合作與相互支援。

ASEAN成立的宗旨 以平等與合作精神,共同努力促進本地區的經濟成長、社會進步和文化發展。 遵循正義、國家關係準則和《聯合國憲章》,促進本地區的和平與穩定。 促進經濟、社會、文化、技術和科學等問題的合作與相互支援。")

95

在教育、職業和技術及行政訓練和研究設施方面互相支援。

在充分利用農業和工業、擴大貿易、改善交通運輸、提高人民生活水準方面進行更有效的合作。 促進對東南亞問題的研究。 與具有相似宗旨和目標的國際和地區組織保持緊密和互利的合作,尋求與其更緊密的合作途徑。

96

(3)東協加三(ASEAN+3) 東南亞國家協會(ASEAN)十個會員國中,大多數國家經貿實力有限,加上1997年亞洲金融風暴,各會員國之股市、匯市等金融體系及經濟結構受創嚴重,所欲推動的自由貿易區構想也受到阻礙。

東協加三(ASEAN+3) 東南亞國家協會(ASEAN)十個會員國中,大多數國家經貿實力有限,加上1997年亞洲金融風暴,各會員國之股市、匯市等金融體系及經濟結構受創嚴重,所欲推動的自由貿易區構想也受到阻礙。")

97

因此,東南亞國協對和「中國大陸」、「日本」、「南韓」等三國建立經貿聯盟的意願很高,即所謂「東協加三」,定期舉辦高峰會議,共同討論東協加三各國的經貿合作議題,甚至政治、外交等其他非經濟議題,亦列入彼此諮商範圍,未來對東亞區域的經貿合作及區域影響力應扮演 相當重要的角色。

98

(4) 臺灣與ASEAN 東協加三形成後,各成員國間之經濟貿易交流合作日益頻繁,各國皆有意願加速成立自由貿易區及投資區的進程,降低關稅和非關稅貿易障礙,促進東亞地區經濟成長。 臺灣迄今尚非此區域性組織的成員,在東協加三各國經貿交流日益頻繁,經濟快速成長情況下,若未能參與其中,對臺灣所造成的不利影響是不可忽視的,政府有必要正視此一問題,及早規劃因應之道,積極尋求加入,避免在此區域產生邊 緣化之危機。

Similar presentations

.張國雄 著.前程文化 出版 第 2 章 國際經濟與科技環境.>")

梁月韻4W(14) 徐秀清4W(21) 蘇文傑4W(29)>")

![第十五章 [教材十九、二十章] 国际经济学的基本知识](/61/11282212/big_thumb.jpg "第十五章 [教材十九、二十章] 国际经济学的基本知识>")