Download presentation

Presentation is loading. Please wait.

1

第四章 人力资本投资:教育与培训 财税分院

2

内容概要 人力资本投资理论 教育投资 在职培训

3

第一节 人力资本投资理论

4

一、人力资本含义及特征 1.人力资本的含义 与物质资本相对应的一种资本形式,一般是指通过对人的投资来形成的,寄寓在劳动者身上的能够为其带来持久性经济收入的知识和生产能力等。在一定时期内,主要表现为劳动者所拥有的知识、技能、劳动熟练程度和健康状况。

5

2.人力资本的特征 (1)人力资本是一种无形资本 (2)人力资本具有时效性 (3)人力资本具有收益递增性 (4)人力资本具有累积性 (5)人力资本具有无限的潜在创造性

人力资本是一种无形资本 (2)人力资本具有时效性 (3)人力资本具有收益递增性 (4)人力资本具有累积性 (5)人力资本具有无限的潜在创造性")

6

二、人力资本投资的含义与内容 1. 人力资本投资的含义 通过增加人的资源而影响未来的货币和物质收入的各种活动,这种活动就叫人力资本投资。 ——贝克尔《人力资本》 也就是说,凡是能够有利于形成和改善劳动力素质结构、提高人力资本利用效率的费用与行为都可以认为是人力资本投资的范畴。

7

2、人力资本投资的内容 (1)各级正规教育 (2)在职培训活动 (3)健康水平的提高 (4)对孩子的培养 (5)寻找工作的活动 (6)劳动力迁移 前四项是关于如何增加一个人所掌握的人力资本数量;后两项则涉及怎样更有效率的利用一个人的人力资本。

寻找工作的活动. (6)劳动力迁移. 前四项是关于如何增加一个人所掌握的人力资本数量;后两项则涉及怎样更有效率的利用一个人的人力资本。 .")

8

三、人力资本投资模型 (一)人力资本投资的成本和收益 人力资本投资和其他类型的投资一样,意味着当前时期要付出一定的成本,并期望它们在将来能够带来效益。在做是否投资的决策时,人们必须把付出的成本与得到的收益进行比较。

9

1.人力资本投资的成本 一个人的人力资本投资的成本可以划分为三部分: (1)直接成本或实际费用。其中包括学费成本以及在书籍和其他物品上的花费。 (2)机会成本或间接费用,即放弃的工资报酬。 (3)心理成本。因为学习常常是比较困难而且比较沉闷的。

直接成本或实际费用。其中包括学费成本以及在书籍和其他物品上的花费。 (2)机会成本或间接费用,即放弃的工资报酬。 (3)心理成本。因为学习常常是比较困难而且比较沉闷的。")

10

2.人力资本投资的收益 在劳动者对教育和培训进行投资的情况下,他们预期能够获得收益是以下列形式表现出来的: (1)较高的未来收入 (2)终身工作满意度的提高 (3)对娱乐活动欣赏水平的提高 (4)欣赏兴趣的增长等

欣赏兴趣的增长等.")

12

3.现值与未来收益 基于两个方面的原因,我们认为在将来得到的收益要低于我们在现在所获得的同等数量收益的价值: (1)如果人们计划消费自己的收益,那么一般原因尽早地付诸于消费。因为生活的不确定性使得人们对于未来能否享受这种消费变得没有把握。 (2)如果人们计划将他们的货币收益用于投资而不是消费,那么他们可以获得投资的利息,从而增加他们未来能够获得的资金数量。

如果人们计划将他们的货币收益用于投资而不是消费,那么他们可以获得投资的利息,从而增加他们未来能够获得的资金数量。")

13

将100元存入银行,利率为10%,一年后得到110元,表面上,110元大于100元,但实际上它们是等值的,因为它们是在不同时期得到的。

一年后的110元是现在的100元的未来值;而100元是在利率为10%情况下一年后110元的现值。 通过未来值求现值的方法为贴现。 因此,无论人们准备如何使用它们的收益,他们都需要对其未来才能获得的收入进行贴现。

14

(二)人力资本投资决策 某一段时间(t)内的收入流(B1,B2,B3,…Bt)的现值可以按下列公式计算: 现值= r表示利息率(贴现率)。

人力资本投资决策 某一段时间(t)内的收入流(B1,B2,B3,…Bt)的现值可以按下列公式计算: 现值= r表示利息率(贴现率)。")

15

效用最大化假设要求,只要公式中的条件能够满足,人们就会继续追加人力资本投资,只有当相等甚至比后者还低时,才会停止追加投资。

在人力资本投资模型中,我们假定,人们在进行教育与培训选择时都是追求效用最大化并抱有终身观点的决策主体。因而可以假定,他们在作决策时会对近期的投资成本(C)与未来的预期收益现值进行比较的。 > C 效用最大化假设要求,只要公式中的条件能够满足,人们就会继续追加人力资本投资,只有当相等甚至比后者还低时,才会停止追加投资。

与未来的预期收益现值进行比较的。 > C. 效用最大化假设要求,只要公式中的条件能够满足,人们就会继续追加人力资本投资,只有当相等甚至比后者还低时,才会停止追加投资。")

16

两种方法衡量公式是否得到满足: 1.净现值法(NPV) 先挑选一个贴现率r,然后将预期的未来收益现值进行加总,以便将总效益与投资成本进行比较。如果投资收益的现值大于投资的成本,即净现值(NPV)大于零,那么投资就可以被认为是值得的。

先挑选一个贴现率r,然后将预期的未来收益现值进行加总,以便将总效益与投资成本进行比较。如果投资收益的现值大于投资的成本,即净现值(NPV)大于零,那么投资就可以被认为是值得的。")

17

2.内部收益法 通过使收益的现值与成本相等来求出r的值,然后,再将这种内部收益率r与其他投资的报酬率s进行比较,如果人力资本投资的内部收益率r超过了其他投资的报酬率s,则人力资本投资计划就是有利可图的。

18

第二节 教育投资

19

一、教育投资的成本与收益 人们只有当上大学的总收益超过其总成本是,人们才选择继续进行教育投资。由于人力资本投资的主体是个人,所以在分析成本与收益时,并没有考虑社会投资与收益。 为方便叙述,现在以高中毕业生工作与上大学两种选择为例,分析成本与收益。

20

1.成本:包括货币成本与非货币成本 货币成本包括直接成本和间接成本。 直接成本是学杂费、书本费等,是接受大学教育直接发生的费用。 间接成本,也称为机会成本,是由于上学而无法去工作而放弃的收入。 非货币成本是指由于上大学所承受的心理成本。

21

2.收益:包括经济收益和非经济收益 经济收益就是从终生收入来看,由于上大学的人一生得到的收入总量高于没有上大学的人一生得到的收入总量的部分。 非经济收益包括由于上大学而得到的社会地位的提高、知识面的扩展所带来的生活兴趣的广泛等。

22

3.教育成本和收益的模型分析

23

上大学的总成本为放弃的收入和学杂费,收入增量表示接受大学教育和不接受大学教育的收入流的差额。经过折现后,只有收入增量大于或等于上大学的总成本,人们才继续选择接受大学教育。这里仅反映经济收益,没有反映非经济效益。同时也不涉及非货币成本。

24

二、从上大学的成本收益分析中得到的几个基本推论

(1)投资后的收入流期限越长,人力资本投资需求越大(在其他条件相同的情况下)。(解释了上大学的主要是年轻人、男性和女之间收入差距) (2)看重当前者比看重未来者上大学的可能性要小(在其他条件相同的情况下)。看重当前者就是指那些用很高的贴现率来对未来收益加以折现的人。

投资后的收入流期限越长,人力资本投资需求越大(在其他条件相同的情况下)。(解释了上大学的主要是年轻人、男性和女之间收入差距) (2)看重当前者比看重未来者上大学的可能性要小(在其他条件相同的情况下)。看重当前者就是指那些用很高的贴现率来对未来收益加以折现的人。")

25

(4)大学毕业生与高中毕业生之间的工资性报酬差距越大,则愿意投资于大学教育的人相对来说就会越多(在其他条件相同的情况下)。

(3)上大学的成本(直接成本、机会成本)越低,则愿意上大学的人相对就会越多(在其他条件相同的情况下)。 (4)大学毕业生与高中毕业生之间的工资性报酬差距越大,则愿意投资于大学教育的人相对来说就会越多(在其他条件相同的情况下)。

上大学的成本(直接成本、机会成本)越低,则愿意上大学的人相对就会越多(在其他条件相同的情况下)。 (4)大学毕业生与高中毕业生之间的工资性报酬差距越大,则愿意投资于大学教育的人相对来说就会越多(在其他条件相同的情况下)。")

26

三、教育投资的分析 1.个人教育投资的评估 (1)高估偏差 现实生活中,能力与学校教育在获取高报酬时都能发挥作用。 a.那些越聪明、越勤奋、越积极的人就越有可能获得更多的正规学校教育; b.这些人即使没有比其他人接受更多的正规学校教育,他们的生产率也仍然有可能比其他人要高,从而能够获得更高的工资水平。因此,对教育投资的收益评估就有可能会被高估。

27

(2)低估偏差 a.上大学的有些收益并不必然表现在较高的生产率上,而是表现在对人的行为、历史以及鉴赏能力的提高上。 b.许多关于教育收益率的研究忽略了构成报酬的福利部份。 c.有些与上大学有关的工作收益是以心理收益或非货币收益的形式表现出来的。没有考虑某些工作的心理收益,而这些工作往往能给人愉悦的感受。 因此,在这种情况下,教育投资的收益就有可能被低估。

28

(3)选择性偏差 既有可能低估哪些决定上大学的人从上大学可能获得的收益率,同时又有可能夸大那些不选择上大学的人所放弃的收益。

选择性偏差 既有可能低估哪些决定上大学的人从上大学可能获得的收益率,同时又有可能夸大那些不选择上大学的人所放弃的收益。")

29

2.教育的两种功能 (1)接受高等教育能提高人们的生产效率,因此高学历的人能获得高报酬。 (2)认为学历只是一种发现哪些员工可能具有高生产效率的手段,即文凭的信号功能,是解决劳动力市场的信息不对称的一个重要的机制。这一理论是由迈克.斯宾斯1972年在哈佛大学完成的博士论文中首先提出的。

接受高等教育能提高人们的生产效率,因此高学历的人能获得高报酬。 (2)认为学历只是一种发现哪些员工可能具有高生产效率的手段,即文凭的信号功能,是解决劳动力市场的信息不对称的一个重要的机制。这一理论是由迈克.斯宾斯1972年在哈佛大学完成的博士论文中首先提出的。")

30

劳动力市场的信息不对称 在劳动力市场上应聘人往往对自己的能力比雇主知道得更清楚。设想市场上有两种应聘者,高能者和低能者,雇主不能区分这两类劳动者,因此只愿意按照应聘者的平均能力支付工资,这样高能力的劳动者就有可能退出劳动力市场,导致该市场不断萎缩,最终留在市场上的都是最低能的应聘者。这就是劳动力市场中因信息不对称而造成的“劣币驱逐良币”现象

31

信号功能:雇主能观察到的只是与雇员的生产率相联系的一些特征如年龄、性别、工作经验和受教育水平。如果企业主认为那些善于学习、能够用较低成本达到一定教育水平的人也是在工作中更有效率的人,那么员工接收的教育年限可以起到这种甄别的作用。 在模型中,教育本身并不提高一个人的能力,它纯粹是为了向雇主 “发出信号” 表明自己是能力高的人。史宾斯确定了一个条件,这一条件就是,做同样程度的教育投资对能力低的人来说边际成本更高。

32

员工的选择的原则是:终身工资报酬的现值与其教育成本之间的差距最大时为最佳。

33

当然,将教育文凭作为甄别劳动力生产率的办法也有弊端。

因为在现实中,有些有学历的人并没有相应的能力,而有些有能力的人并无学历,这些都会使得劳动市场的供求双方遭受损失。然而使用这种筛选工具却能使企业大幅度降低雇佣成本。

34

第三节 在职培训

35

一、在职培训概述(on-job-training)

目前越来越重视在职培训的原因 1.国际竞争加剧,提高企业市场竞争能力的需求 2.技术方面的快速变化,特别是信息产业的发展,对员工的技能结构进行调整的需求 3.各类岗位间的轮换对技能有更广泛的要求

36

二、在职培训的投资和收益 1.成本: (1)雇主:直接成本和机会成本。直接成本包括雇员在培训期间的工资和举办培训活动所需要的费用,如聘请培训师和租用场地的费用。机会成本由两部分组成,一部分是受训人员参加培训要花费一定的时间和精力,致使自己的生产率会受到影响,另一方面是利用有经验的员工和机器从事培训活动的成本,这两者都会影响到企业的生产经营活动。 (2)工人: 可能不得不接受培训期间的低工资。

雇主:直接成本和机会成本。直接成本包括雇员在培训期间的工资和举办培训活动所需要的费用,如聘请培训师和租用场地的费用。机会成本由两部分组成,一部分是受训人员参加培训要花费一定的时间和精力,致使自己的生产率会受到影响,另一方面是利用有经验的员工和机器从事培训活动的成本,这两者都会影响到企业的生产经营活动。 (2)工人: 可能不得不接受培训期间的低工资。")

37

2.收益 在职培训的直接结果是促进受训者劳动熟练程度、劳动技能、劳动所需知识等人力资本存量的增加,企业员工的劳动生产率得以提高。 对企业而言,其收益表现为能提高市场竞争力,获取更多的利润。 对受训者而言,由于培训其劳动生产率提高,预期获得更高的工资,以及择业能力的提高。

38

三、在职培训的主要类型 (1)一般培训(普通培训) 指员工通过培训获得的业务知识、技能,对员工培训的企业以外的企业具有同样的适用性,而不管具体培训知识内容、性质。 (2)特殊培训 指通过培训员工获得的业务技术知识、技能,只对培训的企业具有适用性,或者提供培训的企业的生产率比其他企业提高的更多。

39

区分一般培训和特殊培训很重要 1.有助于解释是工人还是雇主来支付在职培训的成本(成本承担)。 2. 有助于理解为什么雇主可能会更愿意留在那些受过培训的工人。

。 2. 有助于理解为什么雇主可能会更愿意留在那些受过培训的工人。")

40

四、在职培训的成本承担分析 (一)一般培训 一般培训给予工人的技能和知识是可以转移的,如果由雇主来承担该成本,但结束培训后,雇主还不得不支付与工人较高劳动生产率相称的工资率,否则工人可能在结束培训后离职,以较高的工资率到其他企业去谋职。这样,雇主就不能获得在培训上的任何收益。因此,企业不愿意为员工提供适用性很强的普通培训,这一类培训任务往往交给各类职业技术学校。

41

假设现在企业提供普通培训,应该是受训员工来承担培训成本,那么他们以怎样的方式交付呢?比较合理的办法是员工在培训期间接受一个比本来能获得的工资更低的工资。

43

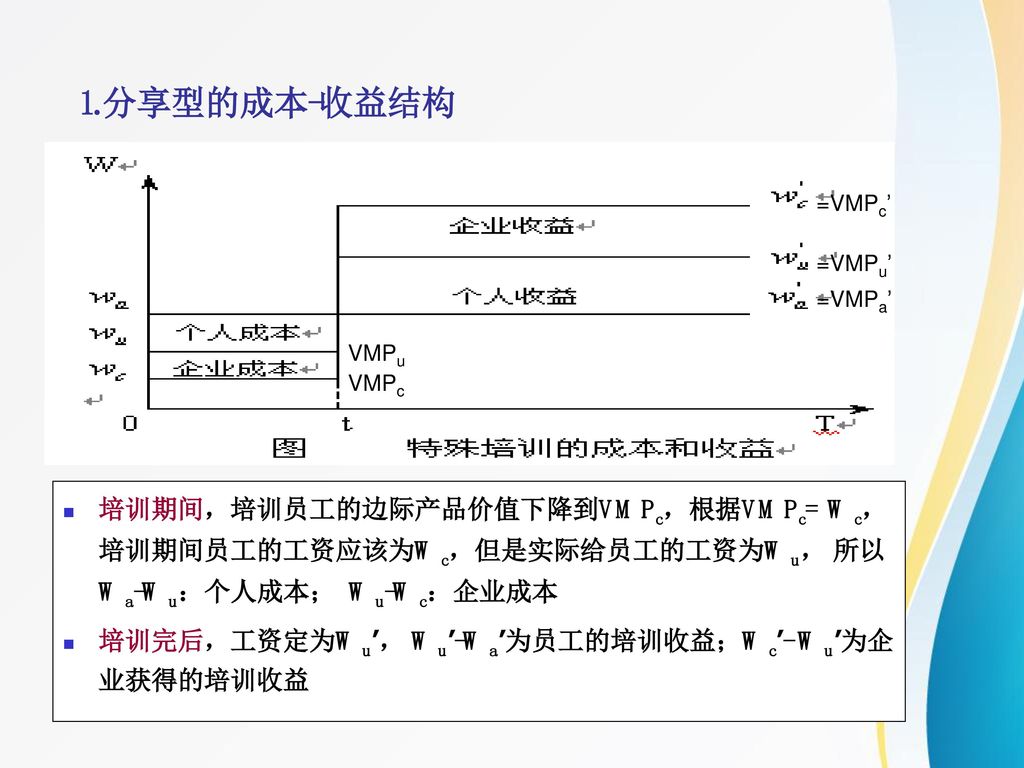

(二)特殊培训 由于特殊培训的员工只能在本企业发挥发挥更大的作用,一旦他们被解雇或辞职而去其他企业任职,那么他们能拿到的工作率就和接受培训前没有什么分别,所以,员工不愿意为特殊培训支付费用。 如果完全由企业来支付培训成本,培训期间维持员工的工资不变,培训后,继续维持员工工资不变或低于培训后提高生产率应得的工资水平,以补偿培训成本。但是,如果培训完出现流动情况,或很短的时间内就辞职了,对员工没有任何损失,但对企业的培训成本就损失了。

45

2.员工的离职率与企业提供的培训(特别是特殊培训)成反方向变动关系。这是因为:

(1)员工承担了部分培训成本。这样就像雇主在培训期之后支付高于Wc的工资以降低雇员辞职的动机一样,培训之后工人接受的工资低于Wc’,可以免遭培训之后被解雇。 (2)特殊培训的价值不被其他企业肯定。 (3)企业也不愿意解雇这部分工人。

员工承担了部分培训成本。这样就像雇主在培训期之后支付高于Wc的工资以降低雇员辞职的动机一样,培训之后工人接受的工资低于Wc’,可以免遭培训之后被解雇。 (2)特殊培训的价值不被其他企业肯定。 (3)企业也不愿意解雇这部分工人。")

46

四、有关在职培训的总结 1.在职培训涉及成本和收益。在普通培训下,一个人既负担成本又在以后获得收益;而在特殊培训下,成本和收益由提供训练的企业和获得训练的工人分享。 2.在这两种情况下,人们对培训的支付都是通过在培训期间接受一个比市场均衡工资低的工资来进行的,这种成本是接受培训的机会成本。 3.在有特殊训练的工作中,在训练期间,人们的所得大于VMP,此后则少于其生产率应得。在有一般训练中,工人的所得总是等于生产率应得,但生产率所得其随着训练时间增加而上升。 4.有风险存在,人力资本投资的收益存在不确定性,各种因素可能会降低人力资本投资收益。

Similar presentations

陽明大學. 2014 年5月 3 日 ( 六 陽明大學 有吃、有拿、摸彩、早鳥好康享不完 ….. 主辦單位:陽明大學學務處職涯發展組 FB專頁: https://www.facebook.com/ymcareer 這裡有 ! 這裡也有 ! 這裡絕對有 ! 這裡當然不會少.>")

>")