1 股市低迷之際 如何操作期貨與選擇權避險及獲利 報告人 : 寶來曼氏期貨 張莉英協理

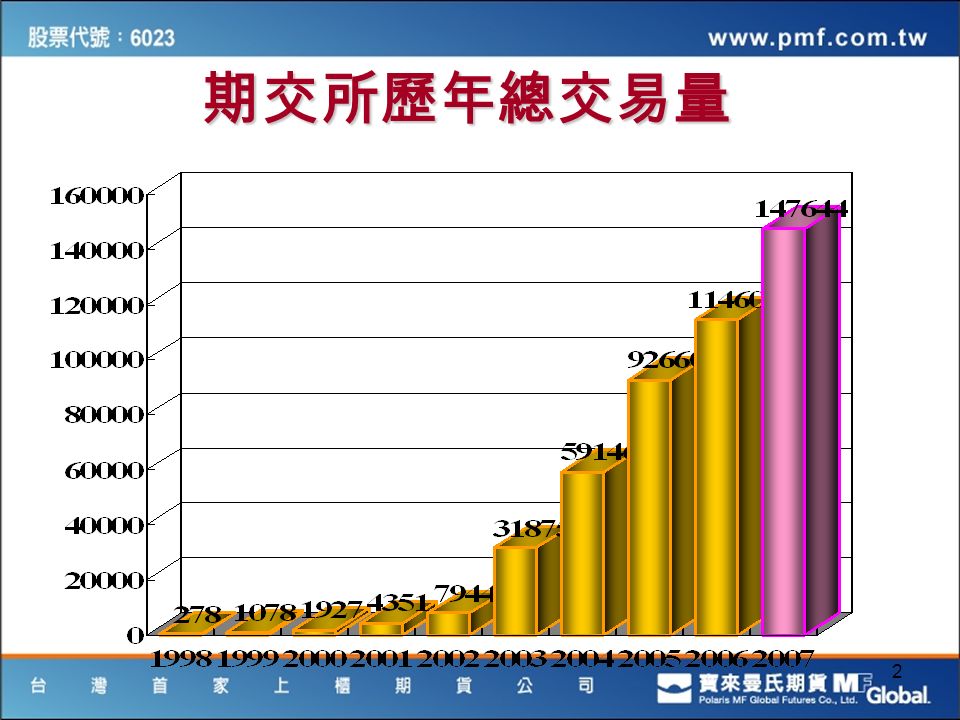

2 期交所歷年總交易量

3 衍生性商品定義 衍生性商品就是由現貨市場的既有商品所衍生出來 的商品。現貨市場是指交易之產品或證券需要立即 或短時間內交割,而買賣款項也需要立刻或短時間 內交付。 舉例來說,丈母娘是由妻子所衍生而來 的,所以太 太就是貨」,丈母娘就是「衍生性商品」。如果沒 有太太,當然也就不會有丈母娘。因此,如果沒有 現貨,也就不會有衍生性商品了。婆婆是由先生所 衍生而來的,先生是「現貨」,婆婆就是先生的 「衍生性商品」。

4 衍生性商品的種類 現貨市場 (標的資產 股票 外匯 利率 商品 衍生性商品市場 選擇權:股票選擇權、股價指數 選擇權、外匯選擇權、 利率選擇權、農產品選 擇、貴金屬選擇權等。 遠期契約:遠期外匯、遠期利率 協定、遠期農產品合 約等。 期貨:股價指數期貨、外匯期貨 利率期貨、公債期貨、農 產品期貨、金屬期貨、能 源期貨等。 交換:權益交換、外匯交換、利 率交換、商品交換等。

5 台灣期交所商品合約規格 商品種類 / 代號合約數量最小跳動值交易月份本地交易時間 台股期貨 (TX) 200 元 × 指數 原始保證金 點 =200 元 維持 6700 自交易當月起 連續二個月 份,另加上 三、六、九、 十二月中三 個接續季月, 總共五個月 份的契約在 市場交易 選擇權連續 三個月份 加上 3 、 6 、 9 、 12 月兩 個接續季月 08:45~13:45 電子期貨 (TE) 4000 元 × 指數 原始保證金 點 =200 元 維持 金融期貨 (TF) 1000 元 × 指數 原始保證金 點 =200 元 維持 小型台指期貨 和選擇權 50 元 × 指數 保證金 A 值 點 =50 元 維持 B 值 11000

6 為什麼要買賣期貨和選擇權 一 、 多空皆宜當日沖銷 : 空方壓力尚未解除利用期 貨選擇權特性亂世找機會, 避開風險尋求獲利. 二、策略和組合交易 : 市場觀望台股橫向整理, 如何 利用選擇權價差, 尋找 穩定獲利機會. 三 、高財務槓桿操做 : 少資金以小博大底部確認, 如何利用期貨和選擇權倍數獲利, 脫 離貧窮輪迴.

7 台指期損益計算 假設 9/17 馬先生認為當時國際股市對國內有 不利之影響,對臺灣指數衝擊甚巨,於是開盤 不久以 5900 點賣出 3 口 9 月份臺指期 以賺取 此段期間指數下跌 尾盤 5700 回補獲利如下 ( 不 考慮交易成本 ) : 賣出 - 買進 ×200 × 口數 = 獲利 ×200 ×3= 獲利

8 期貨與選擇權的相異處 選擇權買方當有不利於本身時,可放棄其權利 而不履行交易義務;但是期貨買賣雙方不論標 的資產走勢如何均有義務履行合約。 選擇權的履約價格是事先約定好的,而期貨未 來的交割價格並不事先約定,而是經由市場每 天的供需喊價而定。

9 期貨專有名詞 原始保證金 : 指期貨契約買賣雙方於交易時均必須支付某 一比例金額予期貨經紀商. 維持保證金 : 當原始保證金. 因市場價格上漲或下跌而減少 時,低於某個特定數額時. 通常為原始保證金的 75%. 基差 : 基差是指商品之現貨價格與期貨價格間的差異(現 貨價格減期貨價格 ) 正價差是指期貨價格大於現貨價格的情形. 逆價差 是指期貨價格小於現貨價格的情形. 平倉 : 指期貨投資人再期貨合約期滿前進行和先前相反的 交易, 以結束期貨部位. 最後交易日 : 期貨契約可供交易的最後一個交易日 。 結算價 : 期貨交易收盤後,所訂定的結算價格,以便結算 會員公司進行逐日結算。

10 風暴過了嗎 ? 股市泡沫破裂三部曲 第一階段 : 技術面的修正. 然後伴隨完全不會讓人感 到害怕的理由. 第二階段 : 是 EPS 獲利的修正本夢比跌到比益比低. 伴隨 經濟減緩的憂慮. 例如友達 7/24 公佈, 去年同期是 0.2, 今年預 估是 0.61 反應面板景氣下滑 很不幸.2008 年 520 馬英九 上台也符合這個據本 第三階段 : 是進一步金融危機的產生. 充滿絕望的感覺 (911 只是美股跌勢的中點. 末段是恩龍帶來對美國會計全 面的不信任 +Sars 恐慌 ) 歷史, 似乎又重演了

11 如何研判底部反轉訊號 一 、窒息量的出現 , 一年內的新低量. 二、底型態完成 , w 底或三重抵或圓鍋底. 三、突破缺口 , 伴隨帶量帶價收長紅棒. 三、國際股市 , 美股及亞股同步翻多. 以上訊號需同時出現 才有波段行情

12 行情來臨如何佈局買進買權 ( buy call) 獲利出場 竭盡缺口 突破缺口 窒息量 突破量 買進時機 : 對大盤後勢大幅看漲 最大風險 : 損失權利金 最大獲利 : 無限 損益兩平 : 權利金+履約價

13 投資人如何下選擇權價差單 ?? 問題一 何謂價差單 ? 問題二 價差單使用時機及方法有哪些? 緩漲 多頭買權價差交易 多頭賣權價差交易 緩跌 空頭買權價差交易 空頭賣權價差交易

14 順勢價差單 順勢價差單與單式單相較 優勢在哪裡 ?? (1) 交易成本較為便宜 (2) 錯誤一方虧損較少 (3) 獲利具有提前的效果 劣勢在哪裡 ?? 獲利空間受到限制 !! 多頭買權價差交易 空頭賣權價差交易 但是行情真的會無限制上漲或下跌嗎 ?? 如果答案是否定的, 那就嘗試價差單吧 !!

15 溫漲 - 多頭買權價差交易 同時買進低履約價格買權, 賣出高履約價格買權 最大損失 權利金差 最大獲利 價差 - 權利金差 舉例 4000 點買權權利金 200 點 4200 點買權權利金 120 點 此種交易策略無須繳交保證金 !! 最大損失 權利金差 =80 點 最大獲利 價差 - 權利金差 =( )-80=120 點 同時買進 4000 點買權及賣出 4200 點買權,權利金差 80 點

16 定義:同時賣出不同履約價的買權及賣權 例:賣出 5400 賣權 112 點及賣出 5800 買權 110 點 最大風險:結算漲過 6022 或是跌破 5178 點,無限 最大獲利:結算在 之間 所需資金;分別計算賣出買權及賣出賣權的保證 金 ( 不計權利金市值 ) ,取大的再加上買權及賣權 的權利金市值 盤整盤 — 賣出勒式交易

17 投資人如何真正賺到錢 ?? 謹記八字箴言 波段操作,停損設立 投資人 破解投資人的迷思 選擇權買方風險有限、獲利無窮 ? 追不到期貨,改追選擇權 … 莊家風險無限,不可行也 ….

18 看錯行情怎麼辦 ?? 停損點設立的觀念。 複式交易提前拆掉錯誤的一隻腳 => 同樣具有虧損減少、獲利提前的 效果

19 報告完畢!