Download presentation

Presentation is loading. Please wait.

1

高科技產業概論 鋼鐵工業 組別︰十一組 班級︰運管三甲&三乙 學生︰92114107 崔儀婷 92114122 劉淑芳

蔡孟泓 廖仲祿 陳怡綉

2

鋼鐵業的定義 鋼鐵為現代經濟社會中所不可或缺的生產原料,亦為衡量一國工業生產的重要指標。鋼鐵工業是以生產各種鋼鐵產品為主的行業,為國家建設的基本工業,被稱為「工業之母」或可稱為工業的「糧食工業」。實際上,鋼鐵工業是一種資本與技術密集的產業,所需資本比一般產業要多,建廠時間長,設備技術都非常的精緻,惟生產彈小、投資回收慢、能源消耗比其他產業高,另外加上防治空氣污染最基本的環保問題,擴充廠房所需要的土地要大,都是該產業在經營上所具有的特色,由於該產業發展,上、下關聯很大,必須仰賴工礦、機械、電機、土木、耐火材料、運輸與資訊等工業的綜合支援,與下游所需鋼鐵材料工業的合作支持,才能充份發揮產業所有的功能,並藉以茁壯發展。

3

全世界任何一個國家,鋼鐵工業常被視為國力強弱的象徵,先進與開發中國家,無不積極振興此項工業,因此一般國際貿易,其政治性高於經濟性,保護性多於開放性,非常容易造成鋼品供需失調,價位起伏不定,使產品市場極為敏感而難以經營。 鋼鐵工業屬於原料密集產業,歷經千百年的演變,至今是一種成熟型事業,亦為國家級的策略性基礎工業之一;鋼鐵產業帶動下游工業的發展力量龐大,具有改善工業結構與促進整體經濟發展的功能,素有「重工業之母」之稱,由於悠關一個國家的經濟穩定性與國防自主性,因此,鋼鐵業的發展受到各國政府的高度重視,在工業成型初期對市場反應較慢,通常都會受到該國法令的特定保護,對進口設限。而鋼鐵的充足供應生產,能奠定我國全球性代工生產基地的良好基礎。

4

鋼鐵的種類 大體而言,鋼鐵業一般可概分為粗鋼、冷熱軋鋼品、鍍塗面鋼品、型鋼、棒線材、特殊鋼等,茲分別就其內容說明如下:

(一)、粗鋼:指由鐵礦沙或廢鐵鋼製造出的鋼胚半產品,若以生產方式來看,其中電弧爐生產佔39%,高爐轉爐生產佔61%;若以鋼種來看,普通鋼佔94%,特殊鋼佔6%。 (二)、冷熱軋鋼品:熱軋鋼品本身可產製鋼管、鍍鋅輕型鋼、貨櫃、容器(如瓦斯鋼瓶)等亦是產製冷軋及HGI之材料,而冷軋鋼品又是鍍鋅、彩色鋼片及馬口鐵、電磁鋼片之底材,其關聯效果較大。主要影響冷軋需求的下游產業有製管業、電腦週邊設備、電吊扇業、自行車及零件業、汽機車零件業、鍍面業等。

、粗鋼:指由鐵礦沙或廢鐵鋼製造出的鋼胚半產品,若以生產方式來看,其中電弧爐生產佔39%,高爐轉爐生產佔61%;若以鋼種來看,普通鋼佔94%,特殊鋼佔6%。 (二)、冷熱軋鋼品:熱軋鋼品本身可產製鋼管、鍍鋅輕型鋼、貨櫃、容器(如瓦斯鋼瓶)等亦是產製冷軋及HGI之材料,而冷軋鋼品又是鍍鋅、彩色鋼片及馬口鐵、電磁鋼片之底材,其關聯效果較大。主要影響冷軋需求的下游產業有製管業、電腦週邊設備、電吊扇業、自行車及零件業、汽機車零件業、鍍面業等。")

5

(三)、鍍塗面鋼品:鍍鋅鋼品一般包括含熱浸鍍鋅、冷浸鍍鋅、電鍍鋅及鍍鋅後的彩色鋼片(以鍍鋅為底材)。鍍面鋼品可略分為:(1) 熱浸鍍鋼捲片(GI),(2) 電磁鋼片(ES),(3) 彩色鋼捲片(CS),(4) 馬口鐵皮(TIN),(5) 電鍍鋅鋼捲片(EG)(6) 冷浸鍍鋼捲片(CGI)其他鍍面鋼品。由於近年來房屋結構以鋼鐵取代木材之趨勢大幅成長,未來對鍍面鋼材的需求將愈殷切,其應用產品與民間建築業景氣和政府公共工程之推動有密切關係。 (四)、型鋼:型鋼又可分為I型鋼、H型鋼、U型鋼、角鐵、及其他型鋼,其中以H型鋼之需求量最大,主要使用於營建及公共工程方面。

、型鋼:型鋼又可分為I型鋼、H型鋼、U型鋼、角鐵、及其他型鋼,其中以H型鋼之需求量最大,主要使用於營建及公共工程方面。")

6

(五)、棒線材:棒線類鋼品包括棒鋼與線材,乃以小鋼胚為原料經由加熱,軋延及冷卻等加工程序而成,一般可分為直棒{Straight Bar}、捲鋼棒(Bar-In-Coil)以及線材(Rod),而後兩者亦通稱盤元。根據中鋼公司之定義,棒鋼為直徑14mm以上者,未滿14mm則稱為線材。若以材質分,則包含低碳鋼(碳含量低於0.25%)、中高碳鋼(碳含量O.25%以上)、快削鋼及合金鋼等,棒鋼係產製螺絲螺帽、手工具、揚聲器導磁另件的主要原料,線材主要下游市場為鋼線鋼纜(含伸線)業及螺絲螺帽業,其發展情況與棒鋼類似,鋼筋主要下游產業為營建及公共工程。棒線鋼產業為內需型之產業,內銷比例高達85%以上,雖然具有資本密集及能源密集的特性,惟進入障礙不高,加以產業已屆成熟階段,經營獲利誠屬不易。

、棒線材:棒線類鋼品包括棒鋼與線材,乃以小鋼胚為原料經由加熱,軋延及冷卻等加工程序而成,一般可分為直棒{Straight Bar}、捲鋼棒(Bar-In-Coil)以及線材(Rod),而後兩者亦通稱盤元。根據中鋼公司之定義,棒鋼為直徑14mm以上者,未滿14mm則稱為線材。若以材質分,則包含低碳鋼(碳含量低於0.25%)、中高碳鋼(碳含量O.25%以上)、快削鋼及合金鋼等,棒鋼係產製螺絲螺帽、手工具、揚聲器導磁另件的主要原料,線材主要下游市場為鋼線鋼纜(含伸線)業及螺絲螺帽業,其發展情況與棒鋼類似,鋼筋主要下游產業為營建及公共工程。棒線鋼產業為內需型之產業,內銷比例高達85%以上,雖然具有資本密集及能源密集的特性,惟進入障礙不高,加以產業已屆成熟階段,經營獲利誠屬不易。")

7

(六)、特殊鋼:不銹鋼板捲屬鋼品中之特殊鋼材,由於具耐蝕及抗氧化的特性,使其普遍應用於電子、建築材料、廚具、汽車材料等產業,且因其大量使用高價的鎳、鉻等金屬原料,使得國際原料價格漲跌與國際間個別廠商的調價行為,皆會影響各地市場行情。在我國特殊鋼工業中,不銹鋼板類及條類的生產佔相當大的份量。國內不銹鋼熱軋鋼品在民國83年中鋼投入生產以前,只有唐榮不銹鋼廠產製鋼胚,委請國外或中鋼代軋,而除了再軋用熱軋鋼捲為主要大宗外,在公共工程、石化桶槽、機械及工廠設備需要耐腐蝕部份,均為不銹鋼熱軋酸洗後鋼捲主要市場。影響未來不銹鋼熱軋需求主要在配管及構造用如門窗、欄杆等,均與建築及公共工程有關,而車輛業如機車、自行車輪輻及食品加工業、五金業亦將全面使用不銹鋼棒線製品。此外,由於不銹鋼產業具有技術及資本密集的特性,因此廠商必須採一貫化生產及達到一定之生產規模經濟較能獲利,故近年來國際不銹鋼業者紛紛透過合併、聯盟方武以提高生產效率、達成技術互補,並進而達到擴大市場佔有聲及提升國際競爭力之目的。

、特殊鋼:不銹鋼板捲屬鋼品中之特殊鋼材,由於具耐蝕及抗氧化的特性,使其普遍應用於電子、建築材料、廚具、汽車材料等產業,且因其大量使用高價的鎳、鉻等金屬原料,使得國際原料價格漲跌與國際間個別廠商的調價行為,皆會影響各地市場行情。在我國特殊鋼工業中,不銹鋼板類及條類的生產佔相當大的份量。國內不銹鋼熱軋鋼品在民國83年中鋼投入生產以前,只有唐榮不銹鋼廠產製鋼胚,委請國外或中鋼代軋,而除了再軋用熱軋鋼捲為主要大宗外,在公共工程、石化桶槽、機械及工廠設備需要耐腐蝕部份,均為不銹鋼熱軋酸洗後鋼捲主要市場。影響未來不銹鋼熱軋需求主要在配管及構造用如門窗、欄杆等,均與建築及公共工程有關,而車輛業如機車、自行車輪輻及食品加工業、五金業亦將全面使用不銹鋼棒線製品。此外,由於不銹鋼產業具有技術及資本密集的特性,因此廠商必須採一貫化生產及達到一定之生產規模經濟較能獲利,故近年來國際不銹鋼業者紛紛透過合併、聯盟方武以提高生產效率、達成技術互補,並進而達到擴大市場佔有聲及提升國際競爭力之目的。")

8

鋼鐵的製造和加工 熔煉和鑄造 用於鋼鐵生產裡的熔煉和鑄造的氣體技術包括:氧燃(氧氣/燃料)和富氧(空氣/氧氣燃料)燃燒系統;氮和氬保護(覆蓋/惰化);使用氣體的攪拌;以及其它工業氣體應用。這些技術為鋼鐵生產行業裡的預熱、熔煉、保溫(均熱)和鑄造提供了重大的經濟利益。 適用技術: 高爐(BF)—富氧鼓風 把氧氣注入到鼓風爐內,提高生產率,支持燃料燃燒。氧氣的費用被燃料的節約所抵消。 直接還原鐵(DRI)—富氧 把氧氣注入到熔爐內,提高生產率,減少廢氣體積,使火焰更穩定。氧氣的費用被燃料的節約所抵消。

—富氧鼓風. 把氧氣注入到鼓風爐內,提高生產率,支持燃料燃燒。氧氣的費用被燃料的節約所抵消。 直接還原鐵(DRI)—富氧. 把氧氣注入到熔爐內,提高生產率,減少廢氣體積,使火焰更穩定。氧氣的費用被燃料的節約所抵消。")

9

轉爐(BOF) 吹氧 轉爐是一個通過鼓入氧氣把生鐵水轉化成鋼的非常有效的設備。空氣化工產品公司能夠供應氣體、並提供先進的氣體和工藝控制系統、專門技術(如槍位控制)。 廢鋼(片)預熱 已經開發了完善的燒嘴和成套控制設備來使用非水冷氧氣燒嘴預熱黑色金屬廢料。典型地,燃料節約70%和加熱速度提高50%。

10

濺渣補爐 利用轉爐現有的氧槍,把高壓氮氣吹向出鋼後的殘渣,使融渣濺到並粘接在轉爐爐襯上。大大地降低了用貼磚方式或採用噴補來維護爐襯的費用,延長了爐齡。 底部攪拌 用從底部注入的高壓氣體攪拌池,改善了鋼的收得率和合金回收,延長了爐齡。 電弧爐(EAF) 氧氣燃料輔助熔化 電弧法熔煉化金屬的效率一直很低,直到實現了平熔池。通過在熔煉過程的開始階段採用燃料效率更高的氧氣燃料火焰,取得了更大的總體熔煉效率,熔化速度也更快。

氧氣燃料輔助熔化. 電弧法熔煉化金屬的效率一直很低,直到實現了平熔池。通過在熔煉過程的開始階段採用燃料效率更高的氧氣燃料火焰,取得了更大的總體熔煉效率,熔化速度也更快。")

11

通過用這些燒嘴把熱能作用到由於電極電弧的不均勻能量分佈導致的低溫點,能夠進一步得到溫度均勻的好處。

另外,可以把燒嘴定位在出渣口前面,更早更有效地對廢鋼進行氧氣切割,或者定位在出鋼口上面,促進迅速順利地出鋼。已經實現了省電80千瓦小時/噸和生產率提高20%。

12

泡沫渣工藝 在電弧爐熔化階段,靠液壓操作的氧槍通過渣門把氧氣、碳和石灰吹進表面爐渣層,這就促進熔池的脫碳並幫助形成有覆蓋作用的泡沫渣,導致熔池表面熱損失減少,降低了能耗。 二次燃燒 把氧氣注入電弧熔爐的後燃燒區,促進熔池內,而不是廢氣處理系統內的一氧化碳的燃燒。該反應產生熱量,該熱量傳遞給爐料,降低了能量消耗(典型地節電10-20千瓦小時/噸),提高生產率4%。另外,二次燃燒噴槍的使用有助於減少出塵系統的灰塵沉積,減少了環保規定中所限制的CO量

,提高生產率4%。另外,二次燃燒噴槍的使用有助於減少出塵系統的灰塵沉積,減少了環保規定中所限制的CO量.")

13

鋼包或混鐵車 預熱 已經開發了完善的燒嘴和成套控制設備來使用非水冷氧氣/燃料氧槍預熱鋼包。典型地,燃料節約70%和加熱速度降低50%。 重新加熱

14

我們的用於化學重新加熱鋼專利技術,通過同時注入發熱劑鋁和硅)和氧氣,獲得了每分鐘5到8°C的溫度增加。隨後的用惰性氣體的攪拌確保了鋼的清潔不受到負面影響。該技術用於重新加熱冷的金屬鋼包或混鐵車,避免了昂貴的回爐和隨後的鑄造中斷。 保溫爐(均熱爐)--惰化與加壓 使用氮氣來置換保溫爐內的氧氣,減少了在金屬表面的氧化物的生成,提高了產量和質量。

--惰化與加壓. 使用氮氣來置換保溫爐內的氧氣,減少了在金屬表面的氧化物的生成,提高了產量和質量。")

15

氮氣可以用於對保溫爐加壓,以獲得出鋼期間的更大的控制能力

連續澆鑄或錠模澆鑄—清潔的Cast®氬覆蓋 用惰性的氬氣氛覆蓋澆注鋼水流,最大程度地減少了氧化物和氮化物的生成,減少了鑄造次品,提高了產品質量。典型的應用是鋼包到中間包、中間包到鑄模和錠模澆鑄過程。

16

大陸鋼鐵市場 大陸鋼鐵市場的近況 目前,大陸是全球最大粗鋼供給及鋼材消耗國,市佔率約佔三成左右,以過去大陸粗鋼產量來看,已由二○○三年的2.2億噸,增加至2.72億噸,年成長率高達23%,超過預期。而今年大陸粗鋼產量在宏觀調控壓力下,預估仍有3.05億噸,年成長率將達12%。就以去年全球粗鋼產量增加的八千四百萬噸來說,大陸就貢獻了六成,確實奠定了大陸在全球鋼鐵業呼風喚雨的地位。因此,大陸的鋼鐵產業供需狀況,也就成了掌握鋼鐵前景的重要關鍵

17

由於大陸粗鋼產能大幅開出,大陸內部鋼胚及鋼材的自足率也明顯提高。據統計,自去年五月起,大陸鋼胚及條鋼等低階鋼材已漸形成淨出口情勢,唯高階鋼材、板鋼部份仍需仰賴淨進口,但由出口顯著提升,進口卻明顯衰退的情況來看,未來大陸鋼鐵出口大於進口的趨勢,幾乎已成定數。過去,全球鋼鐵業好轉,與大陸蓬勃地發展建設、內需強勁有關。

18

如今,引領鋼鐵景氣的火車頭竟由進口轉為「淨出口」,意味這個近年來在大陸市場最火紅的發燒產業,已出現供過於求的疑慮,對全球鋼鐵產業而言,自然相對產生無形的壓力。然而,在大陸低階鋼材出口增加,高階鋼材卻仍供不應求下,各鋼鐵廠將不再是雨露均霑的都能受惠於大陸市場龐大的胃納量,各廠之間的競爭強弱態勢將逐漸被凸顯出來,而國內鋼鐵市場也在前景能見度降低之下,股市表現裹足不前。

19

原物料調漲支撐鋼價不墜 儘管鋼鐵在供需及價格方面,不利今年鋼價大漲,但在上游原物料成本仍具漲價空間下,預料將對疲軟的鋼價行情,形成一定的支撐。其中,煉鋼的重要原料-硬焦煤,國際合約價已議定從57美元調升至125美元,在一口氣調漲了120%下,使得鋼鐵價格不至出現重挫的局面。 此外,鐵礦石的合約價仍懸而未決,但基於過去三年鋼價漲幅大於鐵礦石原料調幅、且澳洲及巴西礦廠具寡佔地位等因素,市場預估全球鋼廠能夠議價的空間相對有限,鐵礦石價格調升的幅度不低。初步估計,今年鐵礦石合約價調漲幅度可能達八○%,而在煉鋼一噸需一.六噸鐵礦石的情況下,將使高爐一貫廠的煉鋼成本,每噸將提高七○至七十五美元,由此可見,鋼價也就欲跌不易了。

20

儘管大陸去年在進口鋼材量部份,與前年同期比呈現下滑趨勢,但因進口板鋼出現量減價增的情況,估計應是在大陸高階板類自足率偏低、且隱藏的進口需求殷切帶動下,使得進口鋼材價格激增,每噸增加超過一百美元。

同時間,美國市場因為進口量大增、內部庫存調整及需求減緩等因素影響,進口鋼材價格自去年第四季末開始向下調整,每噸下調幅度約五○美元。在美國與大陸鋼價彼消此長的情形下,兩者間的進出口鋼材價差已逐漸拉近,顯示大陸對高階高價的工業用板鋼,需求強勁,市場大可不必對美國鋼價下跌,而存有悲觀的想法。

21

大陸內部需求強勁,造成一窩蜂投資的熱潮,表面上看來產能似乎過剩,但卻不代表供給面將有過剩的情況,原因在於,有產能不見得就會有產出。

他分析,這種產能不等於產出的因素有二:一、原物料價格上漲、成本墊高,有沒有辦法順利取得原料,令人質疑;二、欲投產蓋廠的鋼鐵廠,未能有效備料,這將使原物料需求在產能開出後接應不及。目前大陸的情況正是如此,二○萬噸的產能,最後產出只有五萬噸,在產能利用率不足、毛利又被超漲的原物料侵蝕下,產品價格上揚的空間也因此加大。

22

大陸市場也不是隨便就能吃下來的,目前與大陸合作生產線的國家包括日本、韓國及德國,在覬覦大陸對中高階鋼材需求仍有一定的成長下,各國鋼廠陸續已有建廠動作。預估日韓德投產後,如果能夠很快上線、且達到國際水準,則明年或後年市場壓力將會顯現,反之,戰線則會拉長至二○○九年。

23

2001~2003 自2002年2月以來,大陸鋼材市場價格一路攀升。進入2003年後,鋼材各類品種價格依然持續上揚,幾乎所有鋼鐵企業皆大獲其利。蓬勃發展的大陸鋼鐵市場,吸引了包括大陸的國有企業、民營企業以及外資企業積極投入市場。據粗略統計,新增投資項目若能按期投入生產,到2005年底,大陸的粗鋼產能可達到2.7億噸左右,到2010年時將超過3.3億噸。 外資對大陸鋼鐵業的關注,包括日本的新日鐵、韓國的浦項與德國的蒂森-克虜伯等均已進入大陸,同時正擴大在大陸的生產規模,另一方面尚未進入大陸的大公司,如法國的阿賽勒也躍躍欲試,正與日本新日鐵聯手與大陸寶鋼協談合資建立汽車板生產線;德國蒂森-克虜伯公司與鞍鋼簽約在大連合資建立生產基地。韓國浦項則變更大陸市場的定位,由「出口市場」轉為「事業基地」,目前正在江蘇、廣東等沿海地區以控股或獨資的形式建立一系列生產基地。

24

香港與台灣的資本也相當活躍。2003年初期,台灣燁聯在廣州新建的冷軋不鏽鋼廠已經動工,二期還將建造冶煉與熱軋設施。此外,燁聯還將於福建投資建設一座產能約100萬噸的鋼廠;而台灣的唐榮與萬順也積極投資在大陸建造不鏽鋼廠;港資也積極參與了邯鄲縱橫、河北津西的擴建、鎮江鐵本矽鋼等項目。

25

不過,台資企業積極樂觀的邁進大陸鋼材市場之際,仍有幾點值得注意。首先,是對大陸鋼材市場需求量的預估數據可靠性。據資料顯示,九十年代以來,大陸鋼材產量、市場消耗量增長的中長期預測90%以上不準確。如專家預計,到2005年,大陸鋼產量會達到1.5億噸,然2001年大陸的鋼產量就突破了1.5億噸,2002年,鋼產量則超過了1.8億噸;國際鋼聯經濟研究委員會預測2002年大陸鋼材消費量比上年增長14.8%,達到1.95億噸,2003年增長10.3%,達到2.15億噸。實際上,2002年,大陸鋼材消費量是2.12億噸,比預計至少高出1,000萬噸以上。可見,專家前期預測與實際情況差距頗大。 其次是大陸鋼材市場受國際鋼材市場的影響程度。大陸是世界主要產鋼地區之一,但是因為產業結構不合理,同時也是世界上主要鋼鐵進口國之一,尤其是近幾年,大陸鋼鐵進口量遠遠超過了出口量,2002年大陸共進口鋼材2,448.81萬噸,進口量超過美國成為世界鋼材第一進口大國。2002年,大陸鋼鐵業的蓬勃景象,除基於大陸鋼鐵企業自身的努力外,也得益於大陸當局對11個鋼材品種採取臨保措施之故,然此一措施目前已轉為

26

終保措施。按照WTO規定,終保措施執行期限為3年,故待所有保護措施過期後,國際鋼材市場對大陸鋼材市場的影響力,就成為影響企業擴大生產規模、選擇鋼材品種的重要考量因素。

第三,大陸經濟的高速增長,大項專案帶動等內需拉動是影響大陸鋼材市場的最重要因素,但大陸經濟已連續多年高速增長,是否有泡沫經濟存在?令人擔憂。經濟一旦泡沫化,鋼鐵業投資過多、產能過剩等問題即可能浮現,屆時投資損失將難以計數。

27

鋼材需求量增長速度將放慢 2004年中國大陸鋼材表觀消費量增長15.28%,2000年至2003年中國大陸表觀鋼材消費量年平均增長率為20.7%。中國大陸鋼材需求量增長速度放慢的主要原因是,固定資產投資增長速度在未來幾年裡有可能大為放慢,而固定資產投資則是中國大陸拉動鋼材需求的巨大驅動力。 鋼鐵生產用原料貨源可供能力及生產成本方面存在困境 2004年來自巴西鐵礦石的離岸價每噸為32美元,按71.5%漲幅,2005年其離岸價每噸達到55美元,每噸鐵礦石漲幅為23美元,相當於190元人民幣。每噸生鐵需要1.6噸高品位鐵礦石,那麼,中國大陸那些依賴進口鐵礦石貨源的鋼鐵廠,每噸生鐵生產成本增加300元人民幣。

28

進一步發展受制於基礎設施能力不足 2004年電價高和電力資源不足則是阻礙鋼鐵生產增長的重要制約因素。目前中國大陸正在大力建設新發電站,在未來幾年可望得到緩解。中國大陸幾家特大型鋼鐵公司每度電價原來為0.40元人民幣,相當於0.048美元,到2004年春季後期上升至0.45元人民幣,相當於0.054美元。對民營鋼鐵公司來說,其電價更高,從原來每度電價10.54元人民幣,相當於0.070美元,上升至0.59元人民幣,相當於0.072美元。隨著中國大陸鋼鐵產量規模進一步擴大,能耗總量增加,未來幾年為鋼鐵工業服務的運輸、港口、水資源將呈現緊俏局面,推動鋼鐵生產成本進一步上升。

29

面臨實施更加嚴格的環保條例的重大影響 中國大陸許多小型煉焦廠、煉鐵廠和煉鋼廠將不得不選擇關閉,以滿足國家更加嚴格的環保法規條例的要求;或者選擇加大投資力度消除存在的環境污染等一些重大問題。隨著中國大陸經濟社會進一步發展,生活質量要求越來越高,對環境保護越來越嚴,同美國一樣,中國大陸鋼鐵工業發展面臨環境保護的巨大挑戰。 面臨「競爭性鋼材定價結構」的挑戰 在未來年代裡,中國大陸鋼材市場價格也許經常呈下降勢頭,以至於不能確保產生足夠大利潤來保證鋼鐵廠正常運作。尤其是那些同薄板產品定價結構密切相關的生產薄板產品鋼鐵廠將會面臨如下幾方面的挑戰。第一,國內薄板產品市場價格起伏漲落對世界薄板產品出口市場價格具有很大的敏感性。第二,許多生產薄板產品鋼鐵廠之間將出現激烈競爭。第三,在未來年代,中國大陸將出現拒絕大部分鋼材產品

30

銷售給鋼材批發貿易商,而不是直接銷售到最終用戶部門手中。鋼材批發貿易商在鋼材流通領域佔據統治地位將大大地加劇鋼材市場價格競爭,從而使鋼鐵廠同用戶部門之間原有特殊的密切關係趨向減弱,中國大陸絕大多數鋼鐵廠對其鋼材產品交貨將逐漸失去控制權。 民營小鐵礦及小煉鐵廠將依然生存下去 2005年進口鐵礦石提價71.5%,大大超過鋼鐵工業界期望值,引起了極大震驚。這樣,2004年中國大陸國產鐵礦石價位水平同從海外進口鐵礦2005年合同價格持平,其結果將大大刺激中國大陸鐵礦石採掘和生產積極性,不僅鐵礦石產品規模將要擴大,而且國產鐵礦石市場價格在2005年還要進一步上升。當然,從海外進口鐵礦2005財政年度合同價格大幅度上升,也將緩解民營小鐵礦鐵礦石生產成本過高壓力,在這一鐵礦石海內外市場意想不到的猛烈漲價的環境裡,中國大陸那些民營小鐵礦及小高爐煉鐵廠依然將生存下去,環境污染治理時間將被推遲。

31

鋼材出口潛力有限 在世界鋼材需求陷入疲軟不振時期,世界薄板產品出口市場價格將低於中國大陸國內大多數薄板產品生產廠生產成本。與此同時,如果中國大陸這些薄板產品生產廠試圖爭取加大其產品出口力度的話,那麼,這些生產廠必定面臨著來自海外競爭同行的反傾銷和相抵銷關稅投訴威脅。 固定資產投資率及增長率對鋼材需求增長拉動已達到極限 中國大陸鋼材需求量增長主要驅動力是國內固定資產投資率和增長率。從2000年以來,國內固定資產投資總額在國內生產總值所佔的比例即國內固定資產投資率大幅度提高。繼續依靠加大固定資產投資率來提高國內生產總值增長的模式已經走到了盡頭,或者說,依靠高的國內固定資產投資率來支持國內生產總值增長和鋼材需求量增長不可持續,其原因是,目前中國大陸國內固定資產投資率已達到40%以上,已經相當高了。

32

2005年 2005年以來,中國平均每天生產鋼1百萬噸以上,中國鋼鐵工業協會表示:2005年中國粗鋼産量首次超過3億噸,達34936萬噸,年增6888萬噸,這是中國鋼鐵工業發展史上的第三個里程碑。2005年也是中國鋼鐵産業産能過剩矛盾顯現、鋼材市場價格大起大落的一年,2005年底全行業煉鋼產能4.14億噸,煉鐵產能3.91億噸,軋鋼產能4.2億噸,鋼鐵產業已出現總體產能過剩的問題,鋼鐵業出現總體產能過剩,是前些年盲目投資、盲目擴大產能帶來的,產能過剩導致市場供大於求,大陸市場鋼材價格下跌,企業盈利空間縮小,部分企業虧損,有的停產減產。 在中國大陸國民經濟發展處於上升趨勢下,出現鋼鐵產能過剩,有利於抓住時機,推進鋼鐵工業增長方式的轉變,提高全行業的發展質量,發揮有利作用。 一、中國的鋼鐵生産仍有明顯市場拉動的特徵,中國市場對於鋼材的需求仍在穩步平穩增長的階段。2005年鋼材産能過剩的矛盾顯現,鋼材市場價格大落,企業首次實現利潤負增長。

33

二、行業發展面臨的形勢將有以下幾個特點:

1、鋼鐵市場需求由高速增長轉入適度較快增長。 2、國內鋼材市場與海外鋼鐵企業的競爭將更加激烈。 3、需求增長速度回落和新增産能繼續釋放的矛盾將繼續顯現。 4、解決鋼鐵工業佈局調整、合理配置資源,消除無序競爭,客觀上迫切要求進一步加快企業聯合重組步伐。 5、國家要求建立節約型社會和環境友好型社會政策的力度不斷加大。

34

2006年以後 中國大陸七月廿公布「鋼鐵產業發展政策」,決定利用稅收、貼息、科研經費等政策,支援有條件的大型鋼廠進行跨地區聯合重組,目標是在2010年形成兩個3,000萬噸級、數個千萬噸級的特大型企業集團,厚實大陸鋼廠的競爭實力。專家預言,大陸中小鋼廠將有三分之一重組,部分將退出市場。 中鋼公司市場研究人員表示,大陸國務院審議通過國家級產業發展政策,不但影響大陸未來10年的鋼鐵產業發展,且因中國大陸已是全球最大的鋼鐵生產國及消費地,這項政策將對全球鋼鐵市場產生影響。至於台灣,台灣鋼廠可望因大陸鋼品市場逐漸建立秩序,降低在當地的交易、投資風險,但未來也將因大陸鋼廠的大型化,面對更激烈的競爭與考驗。

35

大陸新制定的鋼鐵產業政策,分為政策目標、產業發展規劃、產業局調整、產業技術政策、企業組織結構調整、投資管理、原材料政策、鋼材節約使用、其他等共九章39條條文,主要內容是規範環保、節能、產能規模、設廠要件等。 這項政策的基本精神在於鼓勵企業聯合重組和跨地區資產流動,通過鋼鐵產業組織結構調整,實施兼併、重組,擴大具有比較優勢的骨幹企業集團規模,提高產業集中度。 大陸鋼鐵產業發展政策目標,是在2010年前,大陸排名前十名的鋼鐵企業集團,鋼產量占全國產量的比率要達到50%以上,2020年達到70%以上;培養出兩個3,000萬噸級、若干個千萬噸級具有國際競爭力的特大型企業集團。其中,大型鋼鐵企業主要將分布在沿海地區。

36

專家表示,根據此原則,大陸鋼鐵冶煉企業家數將大幅減少,其中較受爭議的眾多中小鋼廠,將視其是否有核心競爭力,決定是被重組或被淘汰。由於企業大型化的競爭優勢,大陸鋼鐵業的總產量不會有太大變化。

此外,政策中將通過制定技術政策和企業規模,設置了技術和企業門檻,提高進入障礙;外商赴大陸投資鋼鐵行業,原則上不允許外商控股。 鋼鐵業者表示,大陸過度擴張鋼鐵產能原是最讓人擔心之處,大陸制訂鋼鐵產業發展政策,及時在設廠等方面進行規範,將可有效遏止當地盲目投資行為,提前解除大陸鋼價隨時可能暴跌的不定時炸彈,有利大陸鋼品市場穩定,而利於台灣鋼鐵廠商。 只是,大陸鋼廠為避免被淘汰,在某一段時間內可能削價搶攻市占率,而使市場出現陣痛。待大陸鋼鐵產業完成調整,當地企業規模擴張,台灣鋼廠商將面臨更嚴厲的挑戰與考驗。

37

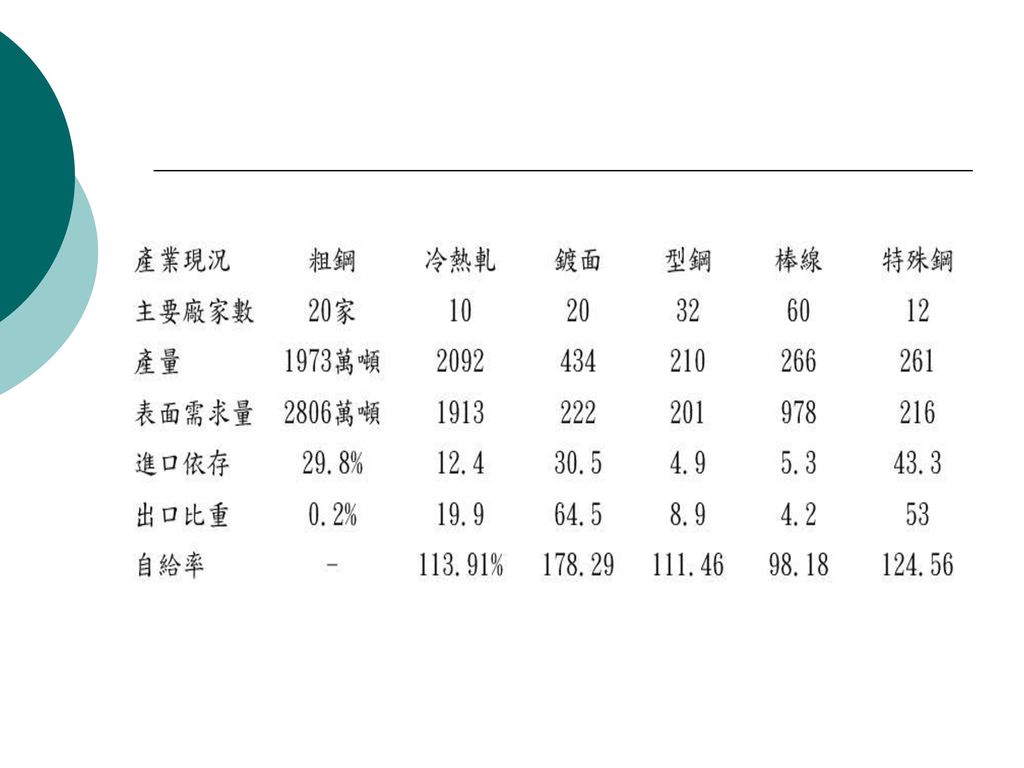

台灣鋼鐵業現況介紹 台灣鋼鐵業特色 鋼鐵業為工業的基礎,所以台灣在民國六十年初期推動的十大建設中就包含了台灣最重要的煉鋼大廠,中國鋼鐵,在此之前台灣只有小型的電爐煉鋼廠,產出的鋼品多以棒線小型鋼材為主,在此之後中鋼高爐正式產出鐵水,也才將台灣的鋼鐵產業提升到真正可以支持重工業發展的工業之母的地位。 經過四十餘年的發展,台灣鋼鐵業總煉鋼量(粗鋼)目前年產量達 萬噸,約為全球產量的 %,並非鋼鐵重要生產國家,但從每人每年消費達 5-600公斤來看,又是全球名列前矛的水準,因此台灣鋼鐵產業有者以下數點特色。

目前年產量達 萬噸,約為全球產量的 %,並非鋼鐵重要生產國家,但從每人每年消費達 公斤來看,又是全球名列前矛的水準,因此台灣鋼鐵產業有者以下數點特色。")

38

上游原料不足:下表顯現出來粗鋼進口依存度高達29

上游原料不足:下表顯現出來粗鋼進口依存度高達29.8%,主要是指軋鋼所需的各類小鋼胚及扁鋼胚,表示台灣即使有20家煉鋼廠,仍不足生產足夠的軋鋼原料。除此之外,真正大量進口的原料則是最上游的煉鋼原料,包括鐵礦砂、焦炭、廢鐵三項主要煉鋼原料,其中鐵礦砂年進口量達1500萬噸左右、廢鋼進口量達4百萬噸左右,而這些原料也都是國際流通的大宗物資,所以台灣鋼鐵業在原料成本上受國際行情左右的程度頗大。

39

整體鋼材自給率超過100%:台灣的各類鋼材雖然都仍有進口需求,但實際上是台灣能生產的鋼種在台灣本身的需求都是小於供給量的,進口的鋼材多是台灣廠商沒有生產,或是進口產品價格相當低,最終使用者基於成本考量才使用進口產品,因此除了粗鋼絕對不足外,其他各類鋼材自給率都超過100%,其中在出口比重特高的鍍面及特殊鋼,自給率也高,表示供過於求的現象越嚴重。不過此現象並非表示台灣鋼鐵業有過度投資。台灣經濟發展本來就是以出口為主,所以許多產業的投資都不是僅以台灣本身的消費量為量。再者,台商外移到東南亞或大陸,當地原材料品質不夠好時仍須在台灣採購主要原材料,所以目前台灣鋼材的出口對象,實際上仍有很大的部分是以台商為主。

41

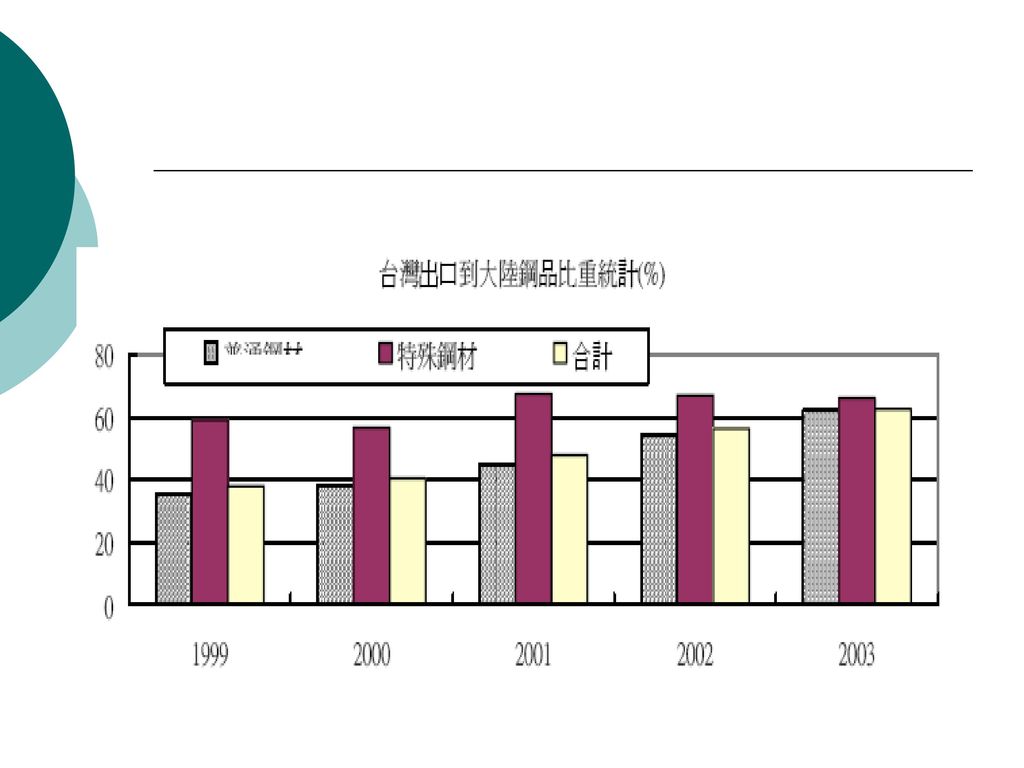

對大陸依存偏高,不利長遠發展:由於台灣本身經濟成長早已過了高成長期,因此純內需對鋼鐵的需求成長的貢獻度自然降低,外銷成為大部分生產廠商必須努力開拓的市場,但笨重的各類鋼材基本上是不利於長途運輸的,環顧台灣四週,中國大陸當然成為台灣鋼鐵產業最佳的腹地,因此過去幾年大陸經濟加速成長的過程中,台灣鋼品出口到大陸的比重也快速的攀升,在1999年時還只38%,在03年中國大陸進口鋼鐵量達到高峰時,台灣出口鋼材中則高達62.7%是銷往大陸。如此高的比重,當然可以代表台灣業者開拓大陸市場成功的一面,但是04年q3-q4間大陸由鋼鐵淨進口國變成淨出口國,05年進一步變成供過於求的鋼鐵生產大國後,台灣業者未來在大陸是否還有同樣的競爭力實尚待觀察。

43

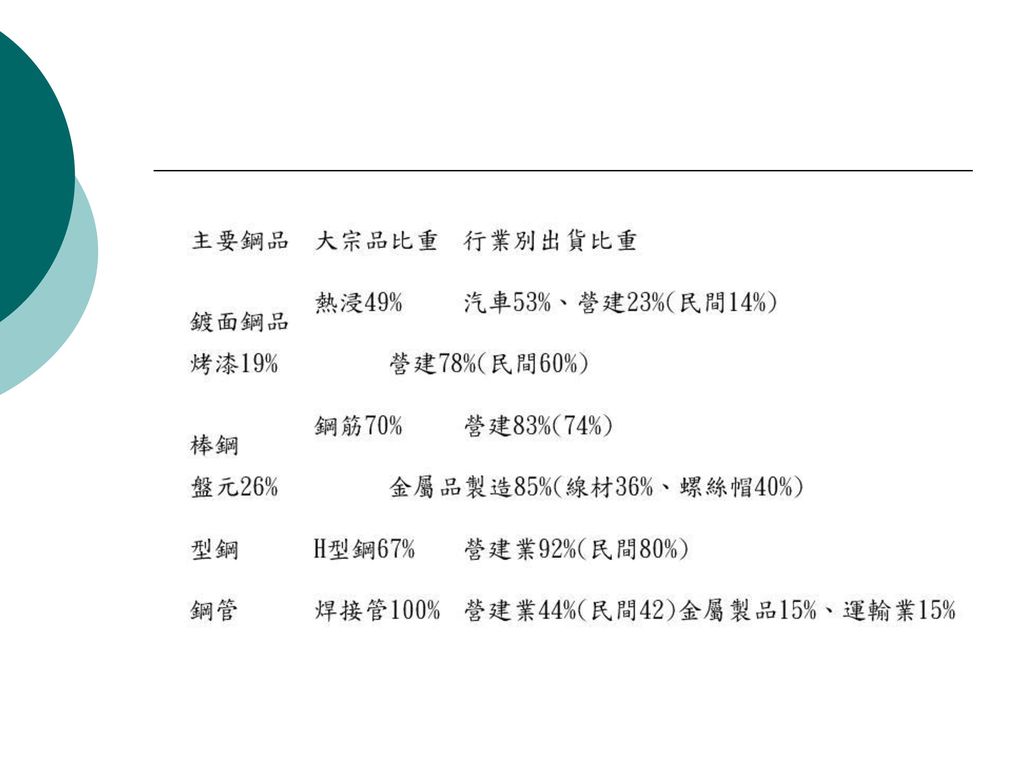

型鋼、鋼管四大類。根據鋼鐵工會資料顯示在四大類鋼材中的大宗鋼品,例如佔鍍面49%的熱浸鋼板,實際用途為汽車業53%、營建業23%,而營建業更是以民間營建為大宗。由此脈絡觀察下表顯示,台灣內需市場影響鋼鐵業的應該是營建業而民間營建案影響力又遠高於公共工程。

45

2006年展望 06Q2市況回溫:台灣的鋼鐵業在2000年-2001年曾經因為全球鋼價跌到谷底而發生需多公司無法繼續經營的慘烈狀況。不過02年起鋼價從反彈到回升,且持續時間長達三年半,力道之強出乎所有人的意料,台灣所有鋼鐵公司在這三年半中都曾出現前所未有的獲利水準。不過此等榮景終於在中國大陸04年q2提出宏觀調控的一年後結束,許多鋼品價格在05年由高點反轉,價格快速下跌,鋼鐵公司上下半年獲利表現天壤之別,甚至出現02年之後第一次的單季獲利虧損的現象。不過台灣的中鋼及大陸的寶鋼於2/23開出的06年Q2的各級鋼品盤價,由持平到小漲不等來看,修正快9個月的亞洲鋼鐵市場似乎已見到一絲回溫的希望。因此對2006年台灣各級鋼鐵公司的營運展望應可不用過於悲觀。

46

內需穩定、外銷仍有變數:雖然台灣的內需對鋼品成長的驅動力小,不過06年反而是內銷型鋼鐵產品的營運會比較穩定,主要原因在最上游的煉鋼製程及產業上下游關係。台灣內需型產品中棒線和型鋼多是由電爐煉鋼系統廠商提供的上游原料,而電爐煉鋼的原料廢鐵在台採購達7-8成的情況下,煉鋼廠可以每週都根據原料採購的價格來調整對客戶的報價。不像外銷比例高、以高爐系鋼胚為原料的板類產品,成本報價一季調整一次,所以在05年產品價格早在q2就已鬆動,但成本報價卻到9月才見調降,即使是向國際鋼廠採購的原料,同樣是會落後產品市場約一季,因此05年第四季才會有平板類鋼品公司虧損50億,但仍有條鋼類公司單月獲超過3億的差異出現。

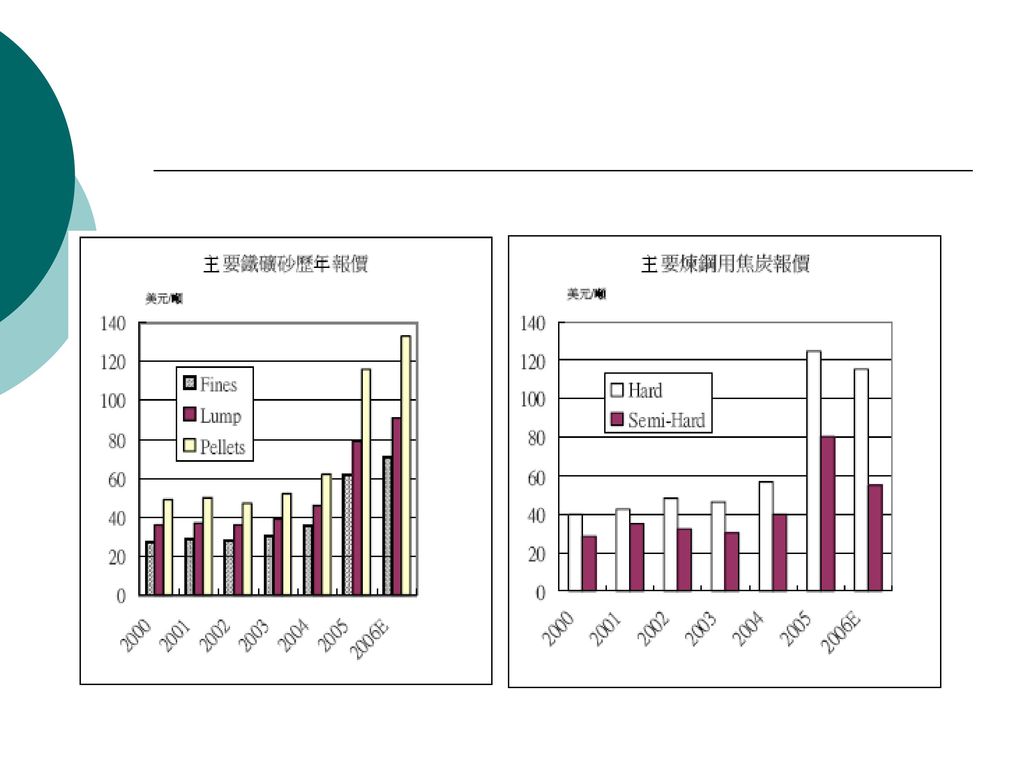

47

展望06年內需型的鋼品仍可維持相對穩定的營運表現,板類產品在連續兩季的成本盤價下跌以及05年各公司多有調整帳上的存貨價值後,其實今年可以算是有個好的開始,即使沒有亮眼的獲利數字,但也不會再出現像05年溜滑梯般的波動現象。 另外可使整體鋼品回穩的原因為煉鋼原料的持續上漲。日前日本鋼鐵業與三類主要煉鋼焦炭的供應礦商已談訂06年4月~07年3月的新約價格,整體約下17%,但是另一重要煉鋼原料鐵礦砂,即使最大買方中國大陸有眾志成城要達成壓低新約價格的使命,但恐仍不樂觀,因此普遍預期06年4月~07年3月新約價要再10-20%,如此也將使廢鐵價格不易下跌,因此在煉鋼三大原料,一漲、一跌、一持平的情況下,高爐廠並無再跌價的空間,以此推估鋼材價格也可回穩。

48

不過以外銷大陸為主的板類鋼材仍要面對大陸本身供給持續快速增加的問題,即使大陸的宏觀調控的政策包括降低無效率生產業者,但到目前都成效有限,所以目前價格已持穩小幅反彈的板類產品,下半年的局勢仍難判斷,全年獲利不再虧損的機率雖然非常高,但預期獲利水準仍比不上條鋼類、內需型鋼材。

50

兩岸鋼鐵產業SWOT 分析比較

51

兩岸鋼鐵產業SWOT 分析比較(續)

")

52

兩岸鋼鐵產業SWOT 分析比較(續)

")

Similar presentations

>")

(304)、銅:零件加工>")

.>")

基本原理及發展與應用>")

>")