Download presentation

Presentation is loading. Please wait.

1

台灣金融制度與金融自由化 台灣經濟發展導論第七講

2

期末報告 2007年6月07日交。 及格成績:2500字書面報告。請見網站計分標準。

3

台灣金融體系與金融自由化 引言 台灣金融體系 財政部、金管會與金融政策 中央銀行與貨幣政策 台灣金融自由化與經濟發展

結論:兩岸金融互動的展望

4

台灣目前的金融體系 台灣目前的金融部門仍然呈現二元化,即政府掌控正式部門,包括銀行,證券,及保險業的管理和營運,而非正式部門則包括私人標會和借貸。後者的功能已隨金融深化而日漸降低。

5

台灣的金融體系 法源基礎 金融主管部門 金融機構

6

金融體系法源基礎 金融體系的法源基礎是:銀行法,證券交易法,及保險法。中央銀行制訂及實施獨立的貨幣政策的法源基礎是中央銀行法。此外,管理海外分行有海外分行法;各級合作社有合作社法。

7

金融主管機構 行政院金融監督管理委員會(金管會) 2004年7月1日開始作業

財政部:本為負責監督金融市場及相關金融機構,分由金融局,證券交易塈期貨管理委員會,保險司等主管,但上述三個單位已經轉給金管會。財政部對金融機構及政策之主導權與金管會之間有待釐清。

8

地方政府:兩個直轄市,台北市及高雄市的財政局,及各縣市的財政局負有督導地方性金融機構如合作社,漁會,農會之責。

中央銀行: 負責貨幣政策的擬定與實施。除此以外央行也與金管會(過去是財政部)一起分擔金融檢查。 央行的金融檢查權來自財政部的授權。金管會成立後,央行金融檢查業務將來也可能變動。 地方政府:兩個直轄市,台北市及高雄市的財政局,及各縣市的財政局負有督導地方性金融機構如合作社,漁會,農會之責。

一起分擔金融檢查。 央行的金融檢查權來自財政部的授權。金管會成立後,央行金融檢查業務將來也可能變動。 地方政府:兩個直轄市,台北市及高雄市的財政局,及各縣市的財政局負有督導地方性金融機構如合作社,漁會,農會之責。")

9

中央銀行 中央銀行負責貨幣政策。

10

中央銀行第17屆理事會 (任期至99年1月26日止) 理事會主席 彭淮南 常務理事 何志欽 常務理事 陳瑞隆 常務理事 徐義雄 常務理事 陳昭南 常務理事 梁發進 理事 莊國欽 理事 吳聰敏 理事 溫英幹 理事 梁明義 理事 吳致寧 理事 林金龍 理事 楊雅惠 理事 蘇嘉全 理事 許德南 中央銀行第20屆監事會(任期至96年2月24日止) 監事會主席 許璋瑤 監事 蘇振平 監事 麥朝成 監事 陳正澄 監事 劉宗榮

監事會主席 許璋瑤. 監事 蘇振平. 監事 麥朝成. 監事 陳正澄. 監事 劉宗榮.")

11

監事會 理事會 總裁 副總裁

12

台灣的金融機構 在經濟發展早期,主要的銀行都是公營的。16家私人銀行於1991年准予開放設立。

13

台灣金融機構數(2005年3月底) 1. 中央銀行The Central Bank of China. 2. 本 國 一 般 銀行共計43家

3. 外國銀行在台分行共計35家 中 小 企 業 銀 行共計4家 5. 信 用 合 作 社共計31單位(311)。 6. 農 會 信 用 部共計253單位(829)。 7. 漁 會 信 用 部共計25單位(39)。 8. 信 託 投 資 公 司共計3家

。 6. 農 會 信 用 部共計253單位(829)。 7. 漁 會 信 用 部共計25單位(39)。 8. 信 託 投 資 公 司共計3家.")

14

9. 中 華 郵 政 公 司 儲 匯 處(郵局Post Offices 1,320所,郵政代辦所Postal Agencies123處)。

10. 人 壽 保 險 機 構共計29家(134)。 11. 產 物 保 險 公 司共計25家(175)。 12. 中央存款保險公司 13票 券 金 融 公 司共計14家(44)。 14證 券 金 融 公 司共計4家(4)。 15國際金融業務分行Offshore Banking Units共計69單位 註:括弧內數字表示國內分行(分公司)家數,外商銀行則係國內營業據點。 資料來源:中央銀行網站

。 11. 產 物 保 險 公 司共計25家(175)。 12. 中央存款保險公司. 13票 券 金 融 公 司共計14家(44)。 14證 券 金 融 公 司共計4家(4)。 15國際金融業務分行Offshore Banking Units共計69單位. 註:括弧內數字表示國內分行(分公司)家數,外商銀行則係國內營業據點。 資料來源:中央銀行網站")

15

台灣金融機構數(2006年10月底) 1. 中央銀行. 2. 本 國 一 般 銀行共計41家:計有台灣銀行(146)、台北富邦商業銀行(120)、中央信託局(21)、台灣土地銀行(135)、合作金庫商業銀行(293)、第一商業銀行(185)、華南商業銀行(181)、彰化商業銀行(171)、兆豐國際商業銀行(105)、華僑商業銀行(54)、上海商業儲蓄銀行(55)、國泰世華商業銀行(107)、中國輸出入銀行(3)、高雄銀行(35)、聯邦商業銀行(75)、中華商業銀行(35)、建華商業銀行(44)、復華商業銀行(68)、玉山商業銀行(102)、萬泰商業銀行(62)、寶華商業銀行(38)、台新國際商業銀行(100)、遠東國際商業銀行(35)、大眾商業銀行.(52)、日盛國際商業銀行(36)、中國信託商業銀行(110)、安泰商業銀行(52)、慶豐商業銀行(33)、陽信商業銀行(95)、板信商業銀行(45)、第七商業銀行(31)、台北國際商業銀行(83)、台中商業銀行(78)、中華開發工業銀行(3)、華泰商業銀行(29)、三信商業銀行(23)、新竹國際商業銀行(82)、台灣工業銀行( 2 )、台灣新光商業銀行(107)、京城商業銀行(62)及全國農業金庫。

、台北富邦商業銀行(120)、中央信託局(21)、台灣土地銀行(135)、合作金庫商業銀行(293)、第一商業銀行(185)、華南商業銀行(181)、彰化商業銀行(171)、兆豐國際商業銀行(105)、華僑商業銀行(54)、上海商業儲蓄銀行(55)、國泰世華商業銀行(107)、中國輸出入銀行(3)、高雄銀行(35)、聯邦商業銀行(75)、中華商業銀行(35)、建華商業銀行(44)、復華商業銀行(68)、玉山商業銀行(102)、萬泰商業銀行(62)、寶華商業銀行(38)、台新國際商業銀行(100)、遠東國際商業銀行(35)、大眾商業銀行.(52)、日盛國際商業銀行(36)、中國信託商業銀行(110)、安泰商業銀行(52)、慶豐商業銀行(33)、陽信商業銀行(95)、板信商業銀行(45)、第七商業銀行(31)、台北國際商業銀行(83)、台中商業銀行(78)、中華開發工業銀行(3)、華泰商業銀行(29)、三信商業銀行(23)、新竹國際商業銀行(82)、台灣工業銀行( 2 )、台灣新光商業銀行(107)、京城商業銀行(62)及全國農業金庫。")

16

3. 外國銀行在台分行共計33家。 4. 中 小 企 業 銀共計3家:計有台灣中小企業銀行(124)、花蓮區中小企業銀行(29)及台東區中小企業銀行(30)。 5. 信 用 合 作 社共計28單位(289)。 6. 農 會 信 用 部共計253單位(817)。 7. 漁 會 信 用 部共計25單位(40)。 8. 信 託 投 資 公 司共計2家:計有中聯信託投資公司(14)及亞洲信託投資公司(6)。 9. 中 華 郵 政 公 司 儲 匯 處(郵局1,320所,郵政代辦所123處)。 10. 人 壽 保 險 機 構(含中央信託局壽險處及中華郵政公司壽險處共計29家(134)。 11. 產 物 保 險 公 司共計24家(183)。 12. 中央存款保險公司。 13. 票 券 金 融 公 司共計14家(44)。 14. 證 券 金 融 公 司共計4家(4)。 15. 國際金融業務分行共計67單位。 註:括弧內數字表示國內分行(分公司)家數,外商銀行則係國內營業據點。資料來源: 中央銀行網站:金融統計月報

。 7. 漁 會 信 用 部共計25單位(40)。 8. 信 託 投 資 公 司共計2家:計有中聯信託投資公司(14)及亞洲信託投資公司(6)。 9. 中 華 郵 政 公 司 儲 匯 處(郵局1,320所,郵政代辦所123處)。 10. 人 壽 保 險 機 構(含中央信託局壽險處及中華郵政公司壽險處共計29家(134)。 11. 產 物 保 險 公 司共計24家(183)。 12. 中央存款保險公司。 13. 票 券 金 融 公 司共計14家(44)。 14. 證 券 金 融 公 司共計4家(4)。 15. 國際金融業務分行共計67單位。 註:括弧內數字表示國內分行(分公司)家數,外商銀行則係國內營業據點。資料來源: 中央銀行網站:金融統計月報.")

17

財政部與金融政策 法源基礎 從財政部金融局到金管會銀行局 財政部金融檢查權─金管會檢查局 財政部證券暨期貨交易管理委員會─金管會證期局

財政部保險司─金管會保險局 其他職責

18

財政部對金融政策的擬定與對金融機構的管理

財政部是行政院(或內閣)最有勢力的一個部門。除了徵稅及制訂財政與稅收政策外,還是金融政策及監督金融機構的主管機關。 金管會成立後,財政部對金融機構的控管和政策的擬定仍然大權在握。(公營金融機構的所有權在財政部國庫署。) 財政支出則屬於內閣另一獨立部門的主計處。嚴格說來,財政政策分由財政部與主計處分擔。

最有勢力的一個部門。除了徵稅及制訂財政與稅收政策外,還是金融政策及監督金融機構的主管機關。 金管會成立後,財政部對金融機構的控管和政策的擬定仍然大權在握。(公營金融機構的所有權在財政部國庫署。) 財政支出則屬於內閣另一獨立部門的主計處。嚴格說來,財政政策分由財政部與主計處分擔。")

19

財政部的法定責任 主管機構的法源。根據銀行法,中央政府的金融機構主管部門為財政部,地方則為財政局。 目前財政部與金管會分工仍然不明朗。

凍省後(1998開始),原台灣省財政廳的業務歸財政部管轄,但與台灣省同級的兩個院轄市台北市與高雄市,主管機關為各自的財政局。 根據海外分行法和外匯管理條例,海外分行(即offshore banking units, OBUs)和金融機構的外匯業務的主管機關也是財政部。 財政部與地方財政局共同對地方性的金融機構有管轄權,包括農會和漁會的信用部門,及信用合作社。但內政部對農漁會本身則依人民團體法的規定有管轄權。

,原台灣省財政廳的業務歸財政部管轄,但與台灣省同級的兩個院轄市台北市與高雄市,主管機關為各自的財政局。 根據海外分行法和外匯管理條例,海外分行(即offshore banking units, OBUs)和金融機構的外匯業務的主管機關也是財政部。 財政部與地方財政局共同對地方性的金融機構有管轄權,包括農會和漁會的信用部門,及信用合作社。但內政部對農漁會本身則依人民團體法的規定有管轄權。")

20

財政部其他職責 振興中小企業的貸款(1993經濟復興方案)

鼓勵產業升級的策略性特別貸款,利用行政院發展基金與經濟部中小企業發展基金,對在經濟發展不同階段的特定策略性產業提供長期貸款。 提供住房貸款及災後重建貸款。 依據「國家統一綱領」之大陸政策處理兩岸金融交易問題。(2006初終統後取消) 上述之職責有些與中央銀行的業務有重疊之處,例如房屋貸款及災後重建貸款。此外,過去數年行政院大力推行的亞太營運中心之一的亞太金融中心即是財政部金融局與央行共同合作的例子。

上述之職責有些與中央銀行的業務有重疊之處,例如房屋貸款及災後重建貸款。此外,過去數年行政院大力推行的亞太營運中心之一的亞太金融中心即是財政部金融局與央行共同合作的例子。")

21

行政院金融監督管理委員會 www.fscey.gov.tw

成立經過: 財政部於2001年6月通過「金融控股公司法」. 鑑於國內原金融集團跨行合併或與異業結盟者日漸增多,為避免保險、證券、金融等多元監理制度所可能產生疊床架屋的管理問題,爰函送「行政院金融監督管理委員會組織法」草案至立法院審議,期使金融監理制度由原來的多元化改變成垂直整合的一元化監理,以健全金融機構業務經營,維持金融穩定與促進金融市場發展.

22

該草案經2003年7月10日立法院第五屆第三會期臨時會三讀通過,並經總統於7月23日公布,於2004年7月1日起新設「行政院金融監督管理委員會」(簡稱金管會),以實踐金融監理一元化目標。

,以實踐金融監理一元化目標。")

23

金管會組織架構 採委員會制,委員九人,其中一人為主任委員,二人為副主任委員,委員均由行政院院長提請總統任命。

遴選具有法律,經濟,金融,財稅,會計或管理與相關學識及經驗者擔任委員。 委員採超脫政黨控制設計,同一黨籍委員不得超過總額三分之一,兼顧該會決策暨執行專業性、公平性及獨立性之特質。 會議決議採多數決,由全體委員三分之二以上出席,出席委員過半數之同意。

24

四處:綜合規劃處,國際業務處,法律事務處及資訊管理處。 四室:秘書室,人事室,會計室,政風室。

委員會下設四處,四室,四業務局: 四處:綜合規劃處,國際業務處,法律事務處及資訊管理處。 四室:秘書室,人事室,會計室,政風室。 四業務局:銀行局(原財政部金融局),證券暨期貨局(原財政部證期會),保險局(原財政部保險司)及檢查局。 此外並成立金融監督管理基金,充實金融監理經費,確保本會主管金融市場及金融服務業之發展、監督及檢查業務獨立之行使。 (以上資料見金管會網站)

,證券暨期貨局(原財政部證期會),保險局(原財政部保險司)及檢查局。 此外並成立金融監督管理基金,充實金融監理經費,確保本會主管金融市場及金融服務業之發展、監督及檢查業務獨立之行使。 (以上資料見金管會網站)")

25

金管會之銀行局 2004年7月1日起金管會之銀行局為金融政策的制訂與改革的主管機構。該局原為財政部金融司,於1991年7月1日升格為金融局,凸顯財政部對金融改革或金融自由化的決心。金融局移交給金管會後,成為銀行局,主管銀行部門。 銀行局業務的範圍包括: 健全金融管理 核准新金融機構的設立 加強金融檢查 建立金融機構預警系統和信息管理系統以便加強金融紀律 搜集及散佈金融機構的有關統計和信息。

26

金管會的金融檢查 金管會為金融檢查的主管機關。金管會成立以前為財政部主管權力之一,財政部將檢查權委託中央銀行執行(央行金融檢查處)。1992年財政部核准16家新銀行開業,當時的金融局將檢查權回收一部份,負責這些新銀行的檢查工作。 金管會檢查局成立後,將負責金融檢查工作。目前局長為檢察官出身的人出任。 由於金檢工作權責不清,例如央行有檢查權卻無處分權,使金檢業務的績效受到影響。金管會和央行對於金檢業務需要加以檢討。金管會檢查局可能成為單一的金檢中心,獨立作業,有檢查權,也有處分權,以提高金檢的效果,避免金融危機的發生。

27

金管會證券暨期貨局為證券暨期貨交易管理的主管機關,法源基礎為證券及交易法和外匯期貨交易法。

主管業務為證券上市之核准,證券交易及相關服務,外匯期貨交易的相關業務等。 另外,保險業務的主管機關為保險局。 證期局是金管會底下的三級機構,對證券期貨交易及相關業務有監督檢查之責,但缺乏有力的處分權。可考慮提高證期局的位階,例如仿美國證管會方式,主任委員由總統(或行政院長)任命,獨立行使職權,杜絕內線交易,才能發揮證期局的功能。

任命,獨立行使職權,杜絕內線交易,才能發揮證期局的功能。")

28

中央銀行的功能 法源基礎 經營目標 金融穩定 健全銀行業務 維護幣值穩定 協助經濟發展

29

中央銀行的法源基礎 中央銀行的歷史可溯自國民政府於1924年在廣州成立中央銀行,1927在南京制訂中央銀行條例,並於1928年在上海開始營業。1935年將條例修訂為中央銀行法。 1949年央行遷台,大部分業務暫時停止。 1961年7月1日根據中央銀行復業方案在台北復業,其形式仍維持過去大陸時期之體制,隸屬於總統府,內部組織則依當時需要有所變更。

30

附錄:中央銀行:認識央行 民國38年,中央銀行隨政府播遷來台,隨後於民國50年7月1日根據「中央銀行復業方案」在台北復業。復業初期,為了配合國家整體發展需要,中央銀行也負起類似於開發銀行的角色,並以行政方式管理分配有限的金融資源,以促進經濟發展。 迨至民國68年,中央銀行的發展邁入新紀元,依據11月8日修正及公布的「中央銀行法」,中央銀行由總統府改隸行政院,經營目標明訂為促進金融穩定、健全銀行業務、維護對內及對外幣值的穩定,並在上列的目標範圍內,協助經濟發展。隨著經濟快速成長,中央銀行所肩負的首要任務由原先的追求經濟高度成長,轉變為維持物價與金融穩定,並積極參與金融體系的建制與改革。

31

1979修正中央銀行法,將央行改隸屬行政院。由於央行並非金融機構及金融政策的主管機關,因此在金融相關議題上,央行與財政部的觀點不同時可能會有矛盾及爭議產生。

但央行在制訂及實施貨幣政策有獨立性,可以避免與財政部直接對立。

32

央行的經營目標 根據1979中央銀行法,央行可獨立制訂及實施貨幣政策,其經營目標有四種:

促進金融穩定, 健全銀行業務, 維護對內及對外幣值之穩定, 及在上述目標範圍內,協助經濟發展。 其中第一個和第二個目標,促進金融穩定和健全銀行業務,與財政部及金管會銀行局的業務範圍是重疊的。 但央行在金融穩定方面似較側重技術面,即運用貨幣政策來影響金融市場,而財政部和金管會則較側重制度面的建立與金融機構的直接管理。

33

金融穩定的目標 央行的金融穩定目標指藉貨幣政策達到金融市場與金融機構的安定,有兩個層面:

使主要的「金融變數」變動穩定有序,避免大幅波動。主要金融變數包括利率,匯率,銀行存款,銀行信用與貨幣供給量等。 防止金融危機。主要靠平時的金融檢查,及重大事故發生時扮演最後借款者的角色 ,

34

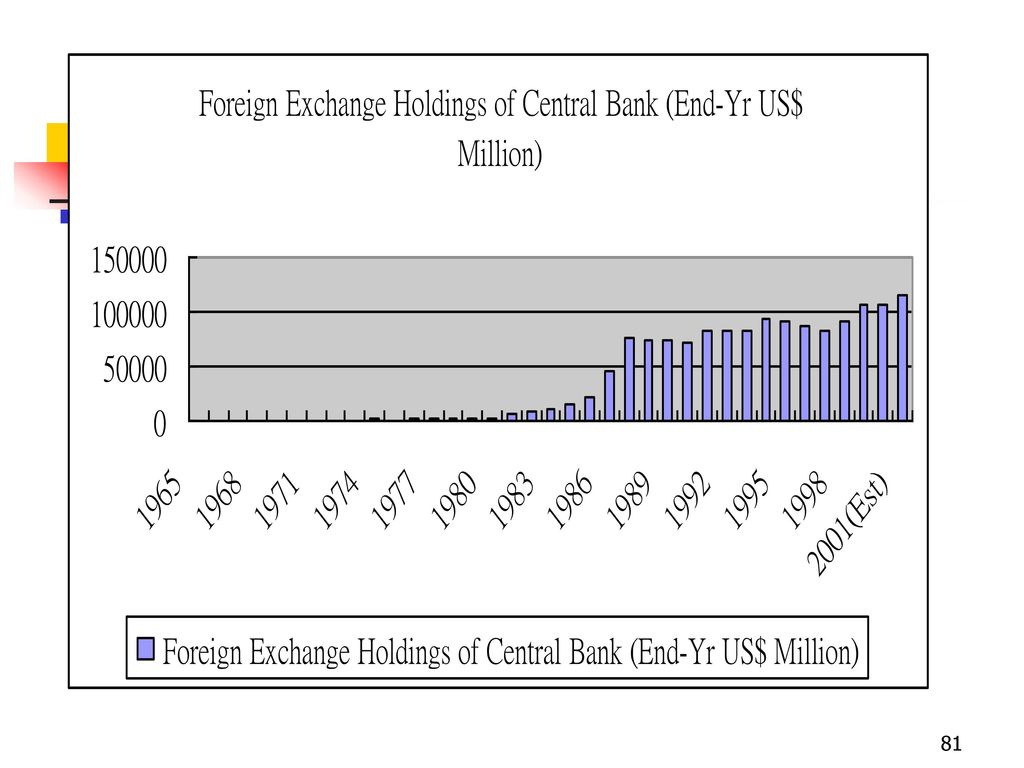

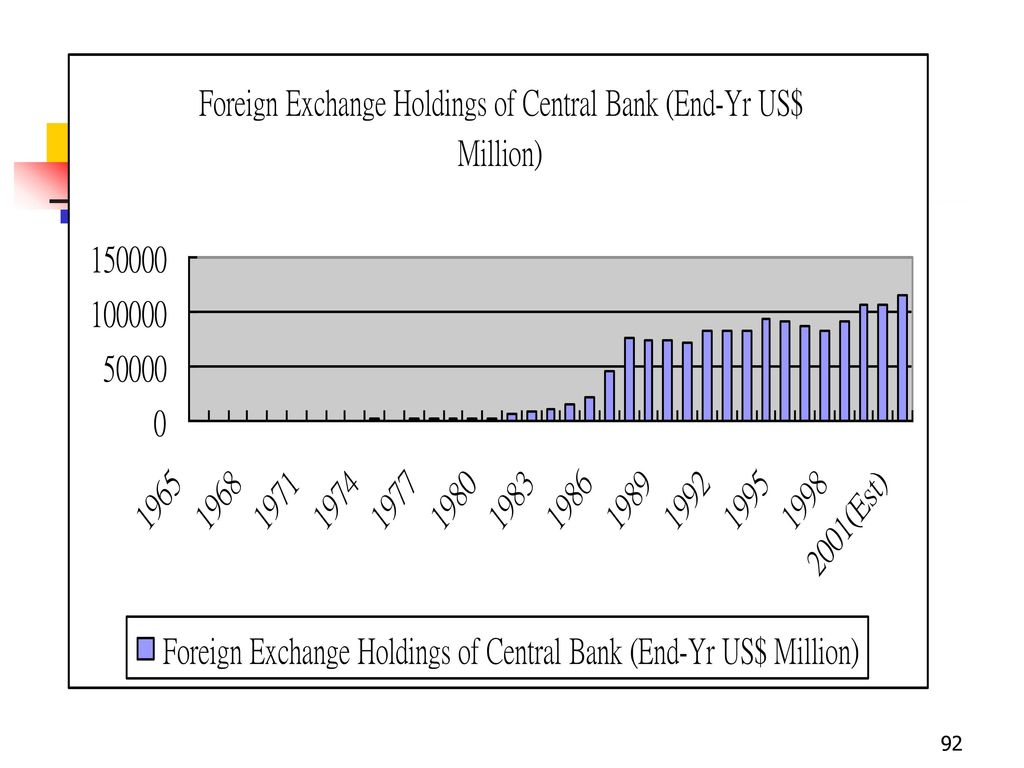

例如1999年發生的921大地震災後重建,央行即籌組賑災基金。但是,如果遭遇到全國性的金融危機,像1997年至最近的亞洲金融危機,需要國際金融組織援助(即國際組織成為最後貸款者的角色),可能求告無門(只有亞洲開發銀行可協助),因為台灣不是國際貨幣基金和世界銀行的成員。幸好這次亞洲金融危機發生時,台灣的外匯存底相對比率很高(約12個月進口量),外債極少,經濟基本面良好,因而受到國際金融危機傳染的衝擊也較少。

,可能求告無門(只有亞洲開發銀行可協助),因為台灣不是國際貨幣基金和世界銀行的成員。幸好這次亞洲金融危機發生時,台灣的外匯存底相對比率很高(約12個月進口量),外債極少,經濟基本面良好,因而受到國際金融危機傳染的衝擊也較少。")

35

健全銀行業務的目標 央行通過定期與不定期的金融檢查促使各種銀行正常營運,並繼續檢討金融體系的缺失,規劃並推動金融改革。

但這個目標基本上與財政部或(2004年7月後之)金管會的功能重疊。因此,金融改革的工作需要央行和財政部/金管會的密切合作。

金管會的功能重疊。因此,金融改革的工作需要央行和財政部/金管會的密切合作。")

36

維護幣值穩定的目標 這可說是央行最重要的功能。通過利率和匯率政策使物價水準及匯率穩定也是九十年代至今多數國家,特別是工業國家貨幣政策最重要的目標。

37

協助經濟發展的目標 是央行在運用貨幣政策,使物價,利率,及匯率穩定後的結果,與其他宏觀部門,如行政院經濟建設發展委員會(經建會)的宏觀政策及財政部和金管會的金融政策,一起配套實施的效果。

的宏觀政策及財政部和金管會的金融政策,一起配套實施的效果。")

38

中央銀行貨幣政策的演進 存款準備政策 利率政策 公開市場操作 外匯管理 中央銀行獨立性

39

央行貨幣政策的演進 在經濟發展初期直到1970年末期,央行的貨幣政策頃向於嚴格管制。利率和匯率都不能自由變動,同時還有外匯管制。

1980年代開始隨著經濟自由化的潮流,金融部門開始自由化,央行的貨幣政策也更靈活的採用工業國家常用的貨幣工具以保持物價和金融的穩定,包括存款準備率,利率政策,公開市場操作,及外匯管理。

40

存款準備政策 「法定存款準備率」因影響劇烈,一般不常變動。

1999年7月7日以前金融機構法定準備率最低從定期儲蓄存款的5%─20%到最高支票存款的15%─40%;之後根據央行修訂條文,法定準備率只有上限而無下限,即儲蓄存款為15%,活期存款及支票存款均為25%。 另有應提準備率(required reserve ratio),最近幾年隨國際潮流已有下降的趨勢,目前是從定期儲蓄存款的5%到支票存款的15%;而1995年的比率各為7.625%及25.25%。

,最近幾年隨國際潮流已有下降的趨勢,目前是從定期儲蓄存款的5%到支票存款的15%;而1995年的比率各為7.625%及25.25%。")

41

過去台灣的存款準備率在國際間相對較高,可能對抑制通貨膨脹有效。但立法院1999年7月7日的修訂條文給央行法定存款準備率上限卻無下限的規定,如有大幅通貨膨脹,央行除非再修訂條文,否則無法提高準備率來對付高通貨膨脹。 法定準備率:商業銀行所吸收的存款須依照中央銀行所規定的比率上存於央行。央行可藉此法定比率來影響銀行的信用擴張程度。法定準備率越高,銀行可貸資金越少,因此可以減少貨幣供給量,減緩景氣過熱的趨勢來減輕通貨膨脹的壓力。反之,則可刺激景氣。

42

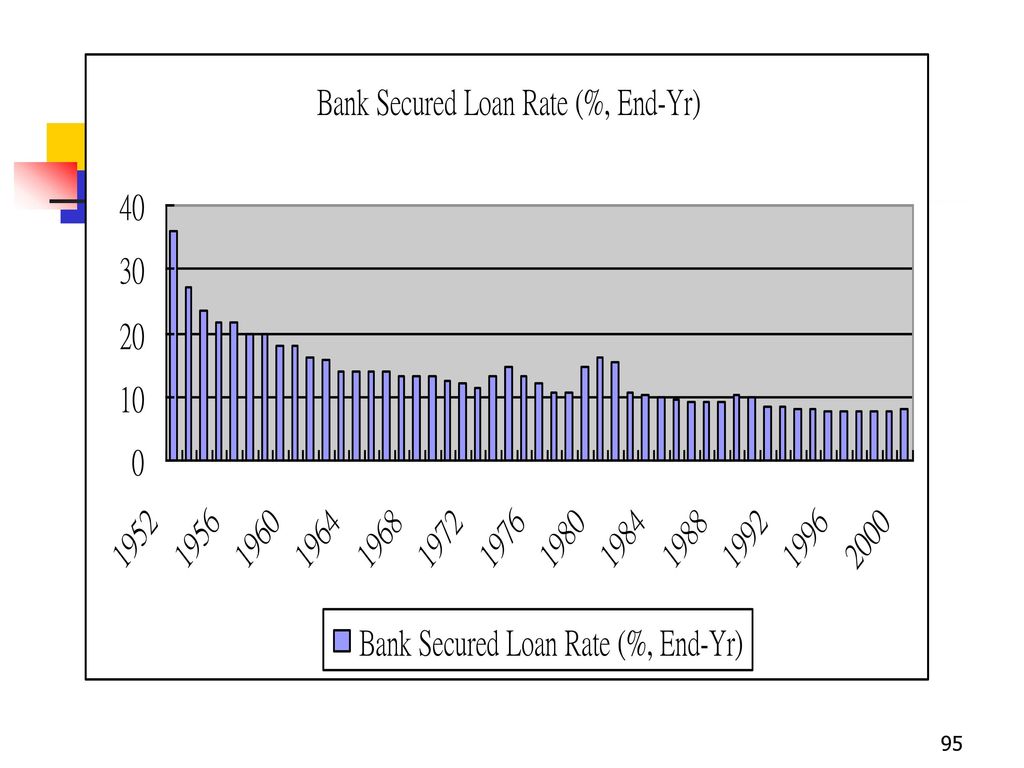

利率政策 央行用重貼現(或稱「再貼現」)方式影響貨幣供給量或利率水準。Rediscount rate or discount rate.

1990年代數度降低重貼現率,通貨膨脹也控制在低水準。 對銀行業的利率水準1970年代末期推動利率自由化以前,央行直接管理利率的水準。之後,對利率的管制即大為放鬆。

43

重貼現率:商業銀行在需要資金時,可以將客戶拿來貼現的票據請求央行給予再貼現,來換取資金。央行對商銀再貼現時所定的利率稱為「重貼現率」(或簡稱稱貼現率)。越高,影響銀行資金取得來擴張信用的程度越少。越低,可影響銀行擴充信用達到刺激景氣的目的。

。越高,影響銀行資金取得來擴張信用的程度越少。越低,可影響銀行擴充信用達到刺激景氣的目的。")

44

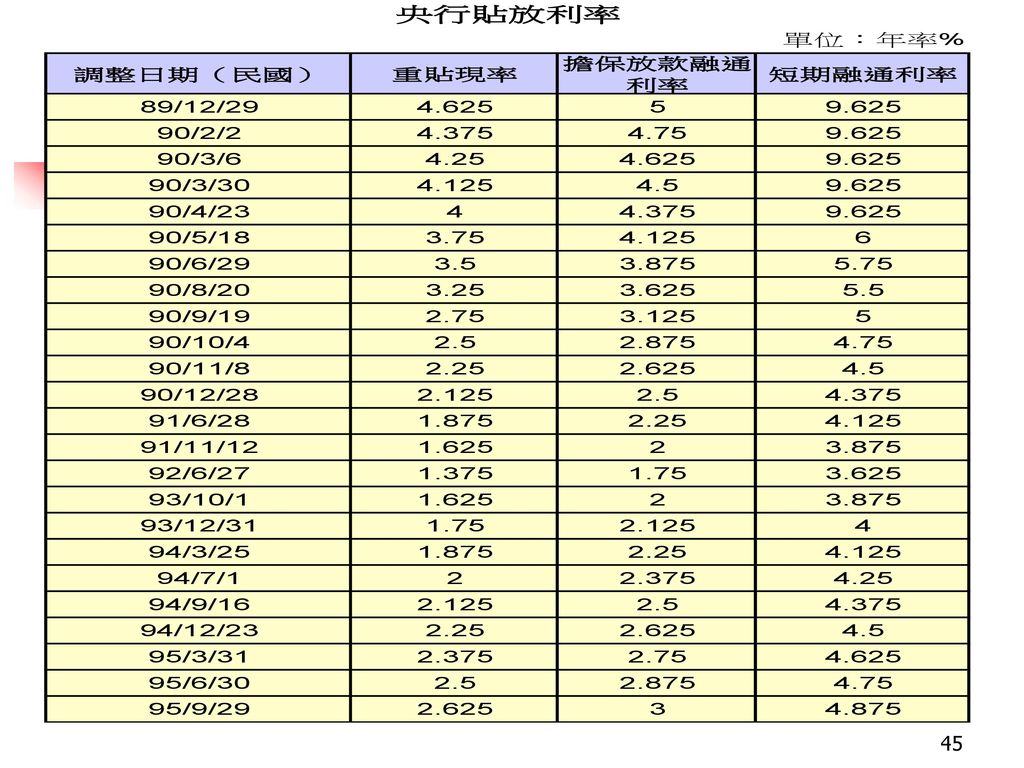

央行管理利率的方式大致可分為兩個階段,以1980年11月公佈實施「銀行利率調整要點」為分界點。

之前,央行已管制或調整利率作為執行貨幣政策工具之一,利率訂有上限或上下限,各銀行也多按央行所定之最高存款利率吸收存款。 之後央行推動利率自由化,逐步撤除利率管制措施。1989年7月修訂銀行法,取消利率管制,由各銀行自訂各期別之存放款利率。 目前央行與其他工業國家一樣,只能用變動貼現率或公開市場操作的方式間接影響利率。

46

2004年10月開始升息,每次0.125%(半碼)25基準點(basis points, bps) 台美利率差距拉大 2006年11月:

台灣短期融通利率 4.875% 美國聯邦基金利率 5.25% 由於美國在2006年8月開始停止升息,目前差距已經縮小到0.375%

47

公開市場操作Open Market Operations

公開市場操作指中央銀行在貨幣市場或金融機構買賣債券(通常是國庫券)來影響一般市場的利率,進而影響貨幣供給。 當央行買入債券,釋出新台幣,貨幣供給即增加。反之,則減少。 1979年1月央行首度實施公開市場買入操作,以調節新舊曆年關期間之季節性資金需求,之後視資金需要加以操作。

來影響一般市場的利率,進而影響貨幣供給。 當央行買入債券,釋出新台幣,貨幣供給即增加。反之,則減少。 1979年1月央行首度實施公開市場買入操作,以調節新舊曆年關期間之季節性資金需求,之後視資金需要加以操作。")

48

1983年2月以前央行公開市場操作有公債與票券兩種。公債以附買回方式操作,票券則透過三家票券公司以直接買斷方式操作。後者在當年6月開始也實施附買回操作。

與先進國家多利用政府債券與短期票券相較,台灣因外貿出超及外匯存底不斷擴大,政府財政收支良好,公債發行有限。為吸收過剩資金,央行在1980年代起發行乙種國庫券,可轉讓定期存單,及儲蓄券。 1990年代中期後政府財政收支情況不如以前,財政部於1997年9月開始發行政府債券公開在國內外銷售。1995年開放新票券公司成立,票券營運更加擴大,央行目前的公開市場操作以短期票券「附買回買賣」 ,定期存單及外匯交換為主。

49

外匯管理 台灣在發展早期因為外匯不足,嚴格的外匯管制就成為央行積累外匯的主要手段。 1979年二月之「管理外匯條例」可說是分界點。

在這以前央行用外匯集中清算的方式來管理外匯,即所有外匯交易都按央行牌價透過指定銀行買賣,再向央行集中清算。 在這以後,央行協助建立外匯市場,匯率可在一定範圍內依市場供需決定,外匯交易也改為由指定銀行接受顧客申請買賣,而指定銀行買賣外匯後不需集中到央行清算,在有買超或賣超時並可自由持有或在銀行間拋補軋平。

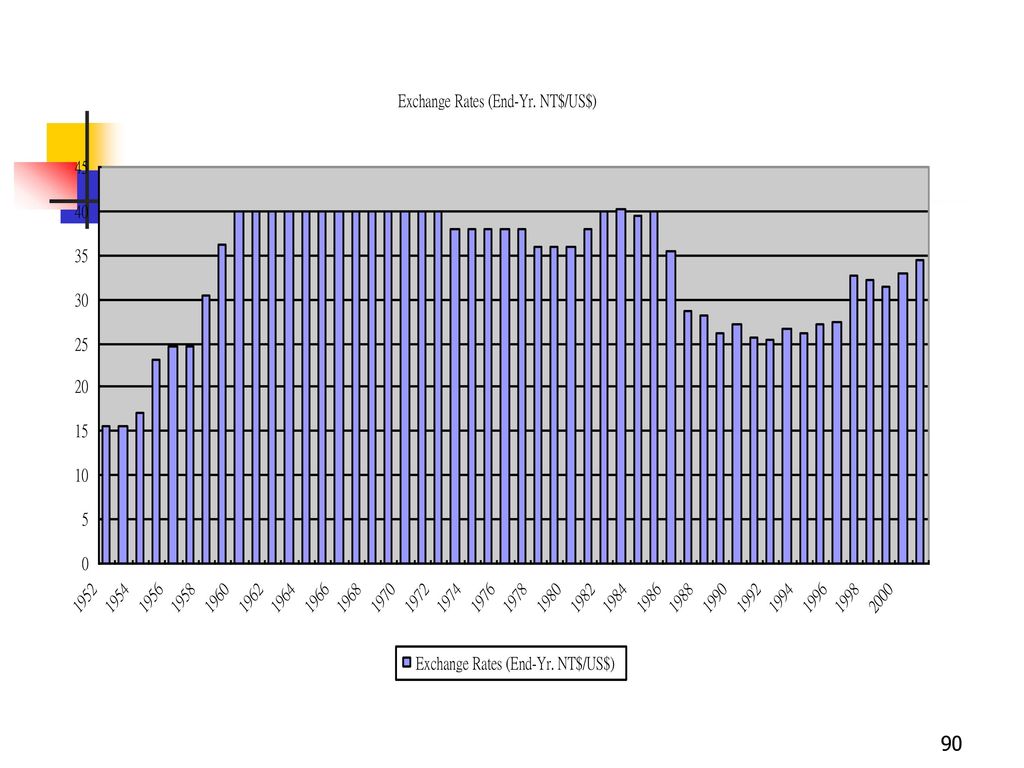

50

但因央行,財政部,及經濟部分別對經常帳交易所發生的外匯收入和支付,以及海外投資等仍有審查與核准之權,且嚴格禁止金融性外匯交易,因此仍維持外匯管制的色彩。

外匯管制由嚴緊到漸鬆主要是因為外貿出超不斷擴大,外匯存底持續增加所致。 1980年代中期隨著外匯存底迅速增加,現有的外匯管制不合需求,政府於1987年六月公布修訂「管理外匯條例」,大幅放寬外匯管制。

51

目前央行除在外匯市場因政治經濟環境的變化使匯率大幅波動的情況下會對外匯市場進行干預外,外匯基本上是自由交易的。

目前「經常帳」完全開放,「資本帳」也在近年來以審慎的方式持續開放。(見附表「外匯管理現況」)

")

53

中央銀行的獨立性 央行依中央銀行法執行貨幣政策。 體制上央行隸屬於行政院,受行政院長督導。

台灣央行總裁採任期制,一任五年。央行理事會設理事11至15人,由行政院報請總統派任,並指定其中5至7人為常務理事,其中央行總裁,財政部長及經濟部長為當然理事兼常務理事。

54

由於有財政部長及經濟部長擔任常務理事,加上總裁受行政院長督導,央行的獨立性不如美國的聯邦準備銀行及德國的德意志銀行(現歐盟中央銀行)。

在經濟發展及國家財政情況良好時央行可享有相當的獨立性。但是如果財政情況不佳,有大量赤字時,可能會受到壓力放鬆銀根。 日本在1998年4月改制前日本銀行隸屬財政部,之後則獨立於財政部之外,甚至規定財政部的代表在央行開政策會時只有建議權而無投票權。

55

台灣金融自由化與經濟發展 背景 金融自由化的內容 利率 外匯 金融機構 資本帳 與經濟發展的關係 兩岸金融互動的展望

56

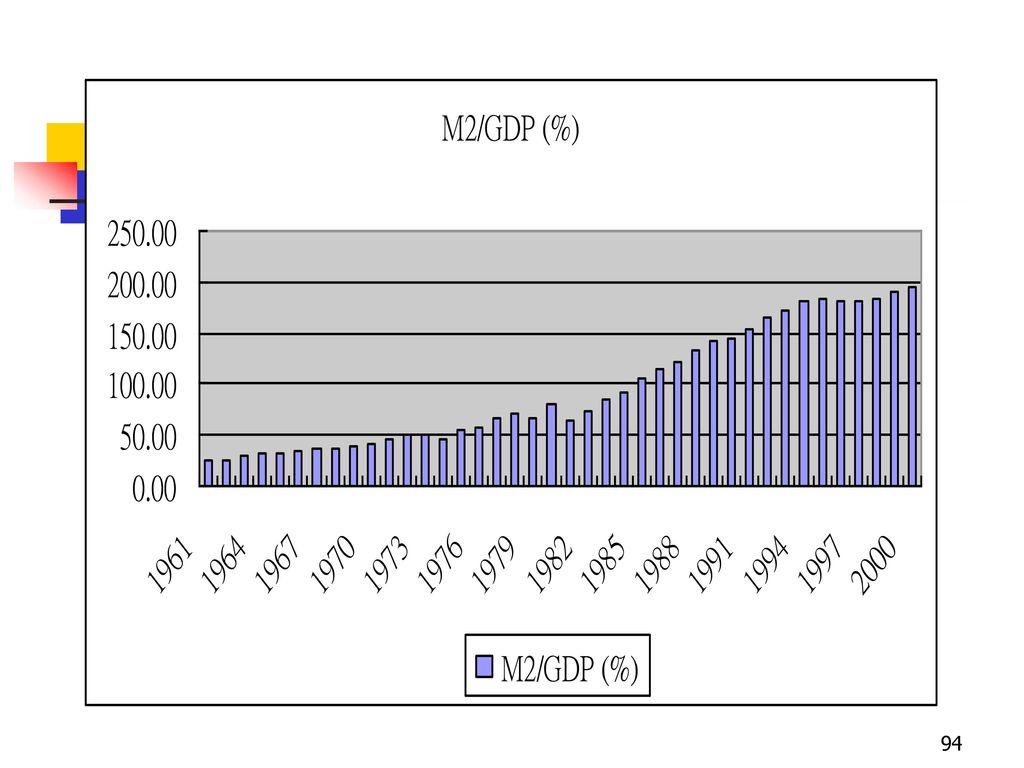

台灣的金融自由化與經濟發展 1980年代台灣開始進行大幅度的金融自由化措施,包括利率自由化,外匯管制鬆綁,資本帳逐漸開放,及允許新銀行設立。

改革的背景源自宏觀經濟的失衡及世界經濟自由化的趨勢。台灣在1960年代末期開始採用擴張出口的政策,使經濟有快速的成長。到1970年代末期,由於外貿持續出超,外匯積累也大幅提升,使新台幣有升值的壓力。加上實質工資率的上升,不利於台灣的國際競爭力。 金融自由化的目的在使台灣的金融市場更有效率及競爭力。

57

台灣的金融政策發展 可分為兩個階段 第一階段從1952到1980為止,是金融管制時期。這段時間金融政策的主要目的是動員國民儲蓄來加速投資,累積資本和外匯,最終是加速經濟發展;所用的手段是高利率及嚴格的外匯管制。 第二階段是1980後迄今,是金融自由化時期。這段時間金融政策的主要目的是調整宏觀經濟因為大幅出超所帶來的失衡現象,及適應世界經濟自由化的潮流。

58

金融自由化的內容 利率自由化 放寬外匯管制 放寬新金融機構及海外分行的設立 放寬資本帳的移動 與台灣經濟及產業發展的關係

(資料參見「台灣經濟發展階段、產業政策及金融措施, 」,已上網。)

")

59

經濟自由化 (1981至今) 背景 勞動密集產業衰退, 工資上揚, 荷蘭病 環保意識抬頭, 水電供應不足

勞動密集產業衰退, 工資上揚, 荷蘭病 環保意識抬頭, 水電供應不足 要求政治開放 (1/1988後蔣時代開始) 與大陸關係漸解凍 (1987) 外貿盈餘及外匯存底大增, 引來國際壓力 WTO 亞洲金融危機(7/1997)

與大陸關係漸解凍 (1987) 外貿盈餘及外匯存底大增, 引來國際壓力. WTO. 亞洲金融危機(7/1997)")

60

經濟自由化 (1981至今) 產業政策 1970年代末期起開始推動經濟自由化(包括金融自由化及國際化) 1981新竹科學園區

改善產業結構, 1991 產業升級條例 1990亞太營運中心, 1996 亞太金融中心 1990六年國建計劃, 12高科技方案 允許台商到大陸投資

61

經濟自由化 (1981至今) 金融措施 利率自由化 (1980) 外匯自由化 (1987) 資本移動自由化 金融機構開放

外匯自由化 (1987) 資本移動自由化 金融機構開放 1992開放16家新銀行 因應亞洲金融危機1998部份資本管制

資本移動自由化. 金融機構開放. 1992開放16家新銀行. 因應亞洲金融危機1998部份資本管制.")

62

經濟自由化 (1981至今) 影響 從泡沫經濟到經濟調整 與世界經濟整合 對大陸經濟依存度上升 亞洲金融危機開始影響台灣經濟

GNP年增率漸減 外貿盈餘外匯及減少 與世界經濟整合 對大陸經濟依存度上升 亞洲金融危機開始影響台灣經濟

63

兩岸金融合作的展望 大陸金融體制在1980年代開始大幅改革,隨著經濟快速成長,金融自由化的速度也加快。

三通之後,兩岸資金移動將更頻繁,促進兩岸資本帳自由化。 上海與台北將是兩大金融中心。香港地位有可能將沒落。

64

結論 金融政策影響經濟、產業發展 兩岸經貿互動帶來更密切的資金移動 金融自由化與國際趨勢─金融全球化 WTO對兩岸金融業之衝擊

65

由於有財政部長及經濟部長擔任常務理事,加上總裁受行政院長督導,央行的獨立性不如美國的聯邦準備銀行及德國的德意志銀行。

在經濟發展及國家財政情況良好時央行可享有相當的獨立性。但是如果財政情況不佳,有大量赤字時,可能會受到壓力放鬆銀根。 日本在1998年4月改制前日本銀行隸屬財政部,之後則獨立於財政部之外,甚至規定財政部的代表在央行開政策會時只有建議權而無投票權。

66

美國的貨幣政策 http://www.federalreserve.gov/

由聯邦準備局理事會主導美國的貨幣政策 (The Board of Governors of the Federal Reserve System) 聯邦準備局之下有12個地區分行,遍佈全美主要地區。 理事會有七位全時間理事,由總統提名,參議院通過,任期14年。理事會主席及副主席也是有總統提名,參議院通過,任期四年。 理事會每兩週開會一次。

聯邦準備局之下有12個地區分行,遍佈全美主要地區。 理事會有七位全時間理事,由總統提名,參議院通過,任期14年。理事會主席及副主席也是有總統提名,參議院通過,任期四年。 理事會每兩週開會一次。")

67

為了有充分代表性,總統在任命理事時需考慮到金融、農業、工業及商業各界的利益以及地理分配。任何12個地區內,只能有一位出任理事。

理事會的主要責任是制訂貨幣政策,由「聯邦公開市場委員會」(Federal Open Market Committee (FOMC))的12位委員開會議決。12為委員由7位理事會理事及5位聯邦準備分行的行長組成,其中紐約分行行長為FOMC的副主席;主席為理事會主席。其他四位委員由紐約分行以外的11個分行行長分為4地區、每地區派一位行長輪流出任,任期一年。 FOMC每年開會8次,其中兩次會期兩天,討論重要議題;其他6次只有一天。

)的12位委員開會議決。12為委員由7位理事會理事及5位聯邦準備分行的行長組成,其中紐約分行行長為FOMC的副主席;主席為理事會主席。其他四位委員由紐約分行以外的11個分行行長分為4地區、每地區派一位行長輪流出任,任期一年。 FOMC每年開會8次,其中兩次會期兩天,討論重要議題;其他6次只有一天。")

68

另外,聯邦準備局還有「管理及監督」商業銀行及金融機構的責任。

貨幣政策包括: 理事會設定存款準備率 理事會和分行一起決定貼現率 (後來由FOMC決定) FOMC決定公開市場操作──決定基本利率(聯邦基金利率) 另外,聯邦準備局還有「管理及監督」商業銀行及金融機構的責任。

FOMC決定公開市場操作──決定基本利率(聯邦基金利率) 另外,聯邦準備局還有「管理及監督」商業銀行及金融機構的責任。")

69

FOMC FOMC開會日期都已經預定。開會時委員會評估經濟及金融情況,決定貨幣政策要採取的行動(多半是決定基本利率的水準),考慮點著重在長期物價穩定及持續性的經濟成長。 開會結束即公開開會的決議。

,考慮點著重在長期物價穩定及持續性的經濟成長。 開會結束即公開開會的決議。")

70

2006 January 31(二) March 27/28(一、二) May 10 (三) June 28/29 (三、四) August 8 (二) September 20 (三) October 24/25 (二、三) December 12 (二) 2007 January 30/31 (二、三) March 20/21 (二、三) May 9 (三) June 27/28 (三、四) August 7 (二) September 18 (二) October 30/31 (二、三) December 11 (二)

January 30/31 (二、三) March 20/21 (二、三) May 9 (三) June 27/28 (三、四) August 7 (二) September 18 (二) October 30/31 (二、三) December 11 (二)")

72

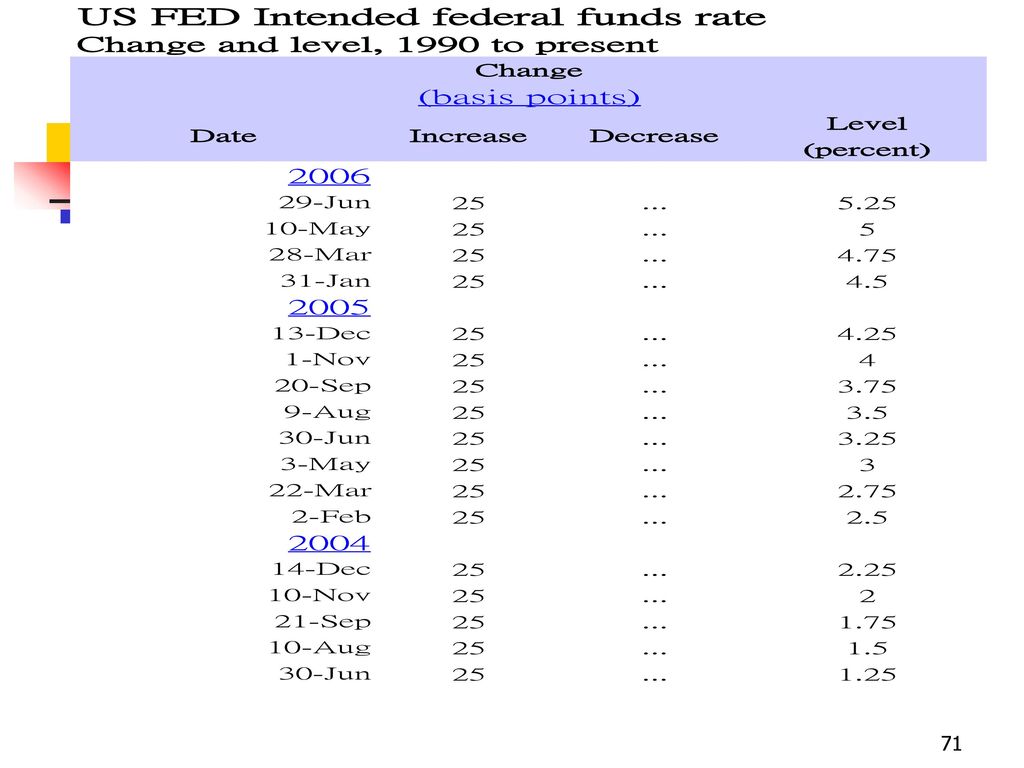

2004年6月開始,FOMC決定升息,共17次,每次調幅在一碼(0.25%)

")

73

2006 Members of the FOMC Members (委員)

Ben S. Bernanke, Board of Governors, Chairman Timothy F. Geithner, New York, Vice Chairman Susan Schmidt Bies, Board of Governors Donald L. Kohn, Board of Governors Randall S. Kroszner, Board of Governors Jeffrey M. Lacker, Richmond Frederic S. Mishkin, Board of Governors Sandra Pianalto, Cleveland Kevin M. Warsh, Board of Governors Janet L. Yellen, San Francisco (紅字為理事會理事) Alternate Members (代理委員) Thomas M. Hoenig, Kansas City Cathy E. Minehan, Boston Michael H. Moskow, Chicago William Poole, St. Louis Christine M. Cumming, First Vice President, New York

Alternate Members (代理委員) Thomas M. Hoenig, Kansas City. Cathy E. Minehan, Boston. Michael H. Moskow, Chicago. William Poole, St. Louis. Christine M. Cumming, First Vice President, New York.")

74

臺、美貨幣政策之比較 貨幣政策著重物價穩定及協助持續性經濟成長 理事會成員:台灣多為兼職;美國全為全職 貨幣政策:

台灣:理監事聯席會議決定 美國:FOMC決定(7位理事+5位分行行長) 對外匯之干預:台灣多,美國少 中央銀行之獨立性:美國理事任期時間長,較不受政治干擾,較具獨立性。

對外匯之干預:台灣多,美國少. 中央銀行之獨立性:美國理事任期時間長,較不受政治干擾,較具獨立性。")

75

金融指標(民國) 50年 60年 70年 80年 85年 90年 91年 92年 93年p 外匯存底(億美元) - 72 824 880

1,222 1,617 2,066 2,417 新臺幣對美元匯率(銀行間收盤匯率)(新臺幣元) 40.00 37.84 25.75 27.49 35.00 34.75 33.98 31.917 存款金額(億元)(期底餘額) 201 1232 11,006 75,765 142,609 201,607 206,098 217,469 232,605 年增率(%) 21.69 14.88 17.07 8.61 4.41 2.23 5.52 6.96 放款與投資金額(億元) 202 1,195 12,168 61,897 130,518 164,893 160,780 165,351 179,587 20.17 16.51 22.24 7.86 -0.80 -2.49 2.84 中央銀行重貼現率(年息百分比) 9.25 11.75 6.25 5 2.125 1.625 1.375 1.750 台灣銀行基本放款利率(年息百分比) ... 8.5 7.025 6.79 6.5 6.265 6.34 貨幣總計數(M1B)(億元) 77 457 4505 21584 34261 50259 54916 65528 73678 30.63 12.09 8.31 11.88 9.27 19.32 占GNP比率(%) 11 17.34 25.54 43.80 43.99 52.14 55.04 64.41 貨幣總計數(M2)(億元)[註30] 174 1,205 11,191 74,030 139,739 197,369 202,470 214,255 230,006 28.15 19.37 9.13 4.44 2.58 5.82 資料來源:行政院主計處第三局

(新臺幣元) 存款金額(億元)(期底餘額) , , , , , , ,605. 年增率(%) 放款與投資金額(億元) , , , , , , , , 中央銀行重貼現率(年息百分比) 台灣銀行基本放款利率(年息百分比) 貨幣總計數(M1B)(億元) 占GNP比率(%) 貨幣總計數(M2)(億元)[註30] , , , , , , , , 資料來源:行政院主計處第三局.")

Similar presentations

APEC企業諮詢委員會 (ABAC) APEC年度部長會議 (AMM) 專業部長會議>")

2004年 2005年 2006年 2007年>")

>")