Download presentation

Presentation is loading. Please wait.

1

財務管理 第十三單元 財務預測及短期融資 授課老師:陳明賢教授

第十三單元 財務預測及短期融資 授課老師:陳明賢教授 本課程指定教材為由華泰書局所經銷之Ross, Westerfield, Jaffe, and Jordan’s Core Principles and Applications of Corporate Finance, 3rd Global Edition (2011), McGraw-Hill, Inc. 中文書則可參考由華泰書局所出版,俞海琴、董佩珊所編譯之財務管理(2012,第三版)。 本作品轉載自Microsoft Office 2007多媒體藝廊,依據Microsoft服務合約及著作權法第46、52、65條合理使用

, McGraw-Hill, Inc. 中文書則可參考由華泰書局所出版,俞海琴、董佩珊所編譯之財務管理(2012,第三版)。 本作品轉載自Microsoft Office 2007多媒體藝廊,依據Microsoft服務合約及著作權法第46、52、65條合理使用.")

2

財務預測之目的 融資需求的時機(Timing of financial needs)

融資需求之大小(Amount of financial needs) 資金挹注的種類(Flow of funds) 債權合約的遵守(Check the covenants)

資金挹注的種類(Flow of funds) 債權合約的遵守(Check the covenants)")

3

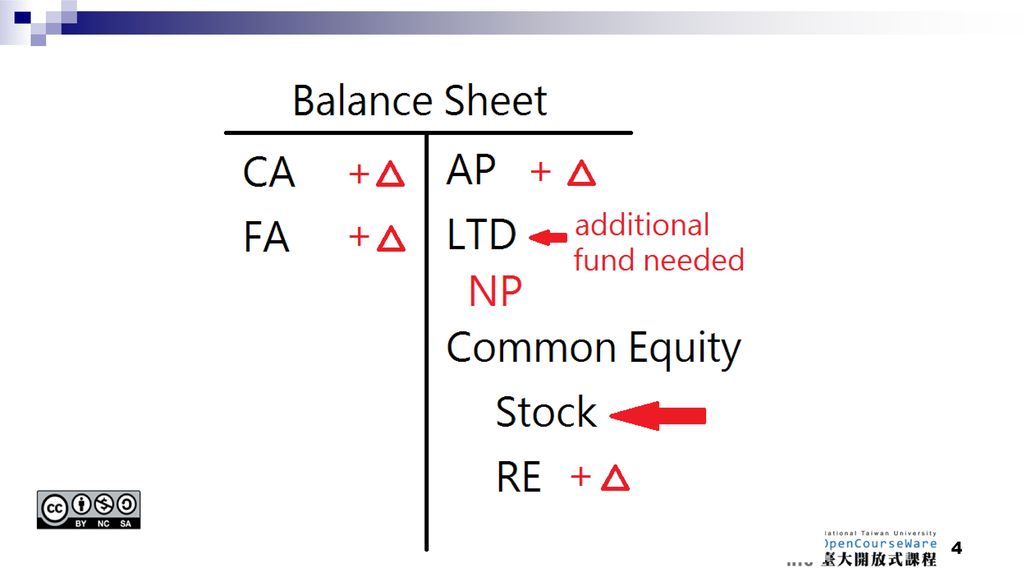

預測資產負債表 資產負債表平衡 融資選擇 銷售預測 股利發放 短期負債 長期負債 新權益資金

預測損益表 預測資產負債表 資產負債表平衡 融資選擇 折舊 資本支出 固定資產的變化 銷售預測 稅後淨利 股利發放 保留盈餘之變化 營運資金 (流動資產負債)項目變化 外部資金之需求 (或供應) 短期負債 長期負債 新權益資金

項目變化. 外部資金之需求. (或供應) 短期負債. 長期負債. 新權益資金.")

5

預測資產負債表 資產負債表平衡 融資選擇 銷售預測 股利發放 短期負債 長期負債 新權益資金

預測損益表 預測資產負債表 資產負債表平衡 融資選擇 折舊 資本支出 固定資產的變化 銷售預測 稅後淨利 股利發放 保留盈餘之變化 營運資金 (流動資產負債)項目變化 外部資金之需求 (或供應) 短期負債 長期負債 新權益資金

項目變化. 外部資金之需求. (或供應) 短期負債. 長期負債. 新權益資金.")

6

財務預測的步驟 銷售預測 預測所估計銷售所需之資產規模 預測企業內部所產生之資金來源 預測所需企業外部資金來源 決定融資方式

計算融資後財務比率及股價

7

銷售預測 季節性 景氣循環性 繁榮 蕭條 市場區隔 高成長 停滯市場 通貨膨脹

8

2001 資產負債表 (Millions of $) 長期負債 現金 $20 應付帳款及應計負債 $100 應收帳款 240 應付票據

$20 應付帳款及應計負債 $100 應收帳款 240 應付票據 100 存貨 流動負債 $200 流動資產 $500 長期負債 普通股 500 淨固定資產 500 保留盈餘 200 總資產 $1000 負債與業主權益

9

2001 損益表 (Millions of $) 銷貨收入(Sales) $2,000.00 減: 銷貨成本(COGS) (60%)

1,200.00 銷管費用(SGA costs) (35%) 700.00 稅息前盈餘(EBIT) $100.00 利息費用(Interest) 16.00 稅前盈餘(EBT) $84.00 所得稅 (40%) 33.60 稅後淨利 $50.40 股利發放(30%) $15.12 保留盈餘 35.28

(35%) 稅息前盈餘(EBIT) $ 利息費用(Interest) 稅前盈餘(EBT) $ 所得稅 (40%) 稅後淨利. $ 股利發放(30%) $ 保留盈餘")

10

資金需求 (AFN, Additional Funds Needed)

主要假設 2001產能應用率達100%。 所有資產和銷貨成同比率成長。 應付帳款及應計負債,和銷貨成同比率成長。 2001 淨利率 (2.52%) 和股利發放率 (30%) 維持相同。 銷貨成長 $500 million。 (%ΔS = 25%)

和股利發放率 (30%) 維持相同。 銷貨成長 $500 million。 (%ΔS = 25%)")

11

資金需求 (AFN, Additional Funds Needed)

AFN= (A*/S0) ΔS - (L*/S0) ΔS - M(S1)(1 - d) = ($1,000/$2,000)($500) - ($100/$2,000)($500) ($2,500)( ) = $180.9 million.

ΔS - (L*/S0) ΔS - M(S1)(1 - d) = ($1,000/$2,000)($500) - ($100/$2,000)($500) ($2,500)( ) = $180.9 million.")

12

財務報表預測 – 銷貨百分比法 估計銷貨 – 根據估計之銷貨成長率,估計下依其之銷貨 依據銷貨數字估計其他損益表數字 資產項目

銷貨成本 其他費用 依據銷貨數字估計資產項目 現金 應收帳款 存貨 固定資產 應付帳款及應計負債 選擇其他項目 負債(以及利率) 股利發放政策 (決定保留盈餘) 是否發行股票?

股利發放政策 (決定保留盈餘) 是否發行股票")

13

銷貨百分比法 : 輸入資料 2001 2002 60% 35% 1% 12% 25% 5% 實際 估計 銷貨成本/銷貨收入

2001 2002 實際 估計 銷貨成本/銷貨收入 60% 銷管費用/銷貨收入 35% 現金/銷貨收入 1% 應收帳款/銷貨收入 12% 存貨/銷貨收入 淨固定資產/銷貨收入 25% 應付帳款與應計負債/銷貨收入 5%

14

其它輸入資料 銷貨成長率 25% 銷貨成長率因子 1.25 利率 8% 稅率 40% 股利發放率 30%

15

2002 損益表 第一輪 2002 2001 Factor 1st Pass 銷貨收入(Sales) $2,000 g=1.25

2002 損益表 第一輪 2002 2001 Factor 1st Pass 銷貨收入(Sales) $2,000 g=1.25 $2,500 減: 銷貨成本(COGS) (60%) Pct=60% 1,500 銷管費用(SGA) (35%) Pct=35% 875 稅息前盈餘(EBIT) $125 利息費用(Interest) 16 稅前盈餘(EBT) $109 所得稅 (40%) 44 稅後淨利 $65 股利發放(30%) $19 保留盈餘 $46

$2,000. g=1.25. $2,500. 減: 銷貨成本(COGS) (60%) Pct=60% 1,500. 銷管費用(SGA) (35%) Pct=35% 875. 稅息前盈餘(EBIT) $125. 利息費用(Interest) 16. 稅前盈餘(EBT) $109. 所得稅 (40%) 44. 稅後淨利. $65. 股利發放(30%) $19. 保留盈餘. $46.")

16

2002 資產負債表 第一輪(資產) 總資產 2002 Sales = $2,500 2002 Factor 1st Pass 現金

2002 資產負債表 第一輪(資產) 2002 Sales = $2,500 2002 Factor 1st Pass 現金 Pct= 1% $25 應收帳款 Pct=12% 300 存貨 流動資產 $625 淨固定資產 Pct=25% 總資產 $1250

2002 Sales = $2, Factor. 1st Pass. 現金. Pct= 1% $25. 應收帳款. Pct=12% 300. 存貨. 流動資產. $625. 淨固定資產 Pct=25% 總資產. $1250.")

17

2002 資產負債表 第一輪(負債與權益) 長期負債 2002 Sales = $2,500 2002 2001 Factor

2002 資產負債表 第一輪(負債與權益) 2002 Sales = $2,500 2002 2001 Factor 1st Pass 應付帳款及應計負債 Pct=5% $125 應付票據 100 流動負債 $225 長期負債 普通股 500 保留盈餘 200 +46* 246 負債與業主權益 $1,071

2002 Sales = $2, Factor. 1st Pass. 應付帳款及應計負債. Pct=5% $125. 應付票據 流動負債. $225. 長期負債. 普通股 保留盈餘 * 246. 負債與業主權益. $1,071.")

18

資金需求? 估計總資產 = $1,250 估計總負債及權益 = $1,071 額外資金需求 = $ 179

估計總資產 = $1,250 估計總負債及權益 = $1,071 額外資金需求 = $ 179 資產負債表之總資產必須等於總負債及權益,所以企業必須從外部籌資,滿足額外資金需求。

19

如何從外部募集額外資金需求? 50%需求由增加應收票據(NOTES PAYABLE) = 0.5 ($179)= $89.50 $90.

50%需求由增加長期負債 = 0.5 ($179) = $89.50 $89. 從外部募集額外資金需求後,將增加企業利息費用0.08($179) = $14.32 ,此將近一步降低企業之稅後淨利,及保留盈餘。

= $89.50 $89. 從外部募集額外資金需求後,將增加企業利息費用0.08($179) = $14.32 ,此將近一步降低企業之稅後淨利,及保留盈餘。")

20

2002 損益表 第二輪 1st Pass Feedback 2nd Pass 銷貨收入(Sales) $2,500

2002 損益表 第二輪 1st Pass Feedback 2nd Pass 銷貨收入(Sales) $2,500 減: 銷貨成本(COGS) (60%) $1,500 銷管費用(SGA) (35%) 875 稅息前盈餘(EBIT) $125 利息費用(Interest) 16 +14 30 稅前盈餘(EBT) $109 $95 所得稅 (40%) 44 38 稅後淨利 $65 $57 股利發放(30%) $19 $17 保留盈餘 $46 $40

$2,500. 減: 銷貨成本(COGS) (60%) $1,500. 銷管費用(SGA) (35%) 875. 稅息前盈餘(EBIT) $125. 利息費用(Interest) 稅前盈餘(EBT) $109. $95. 所得稅 (40%) 稅後淨利. $65. $57. 股利發放(30%) $19. $17. 保留盈餘. $46. $40.")

21

2002 資產負債表 第二輪(資產) 總資產 1st Pass AFN 2nd Pass 現金 $25 應收帳款 300 存貨 流動資產

2002 資產負債表 第二輪(資產) 1st Pass AFN 2nd Pass 現金 $25 應收帳款 300 存貨 流動資產 $625 淨固定資產 625 總資產 $1,250

1st Pass. AFN. 2nd Pass. 現金. $25. 應收帳款 存貨. 流動資產. $625. 淨固定資產 625. 總資產. $1,250.")

22

2002 資產負債表 第二輪(負債與權益) 長期負債 1st Pass Feedback 2nd Pass 應付帳款及應計負債 $125

2002 資產負債表 第二輪(負債與權益) 1st Pass Feedback 2nd Pass 應付帳款及應計負債 $125 應付票據 100 +90 190 流動負債 $225 $315 長期負債 +89 189 普通股 500 保留盈餘 246 -6 240 負債與業主權益 $1,071 $1,244

1st Pass. Feedback. 2nd Pass. 應付帳款及應計負債. $125. 應付票據 流動負債. $225. $315. 長期負債 普通股 保留盈餘 負債與業主權益. $1,071. $1,244.")

23

第二輪運算之結果 估計總資產 = $1,250 (不變) 估計總負債及權益 = $1,244 (較高)

估計總資產 = $1,250 (不變) 估計總負債及權益 = $1,244 (較高) 第二輪額外資金需求 = $ (短缺) 累積額外資金需求 = $179 + $6 = $185。 $6 million資金短缺來自保留盈餘之減少,因此企業必須增加對額外資金之需求。重複進行之後,我們發現企業對額外資金之需求應該約為$185 million。($6 million所產生之利息為$0.48 million可以忽略,因此無須進行第三輪之調整)

估計總負債及權益 = $1,244 (較高) 第二輪額外資金需求 = $ 6 (短缺) 累積額外資金需求 = $179 + $6 = $185。 $6 million資金短缺來自保留盈餘之減少,因此企業必須增加對額外資金之需求。重複進行之後,我們發現企業對額外資金之需求應該約為$185 million。($6 million所產生之利息為$0.48 million可以忽略,因此無須進行第三輪之調整)")

24

營運資金之管理 流動資產:一年內將可轉換為現金之資產。 現金Cash 有價證券Marketable securities

應收帳款Accounts receivable 存貨Inventory 流動負債:一年內將需要償還現金之負債。 應付帳款Accounts payable 應付薪資Accrued wages 應付所得稅Taxes Payable

25

營運循環(Operating Cycle)和現金循環(Cash Cycle)

Order Placed Stock Arrives Raw material purchased Cash received Finished goods sold Inventory period Accounts receivable period Time Accounts payable period Firm receives invoice Cash paid for materials Operating cycle Cash cycle

26

存貨循環

27

營運循環,存貨週轉率,以及應收帳款週轉率

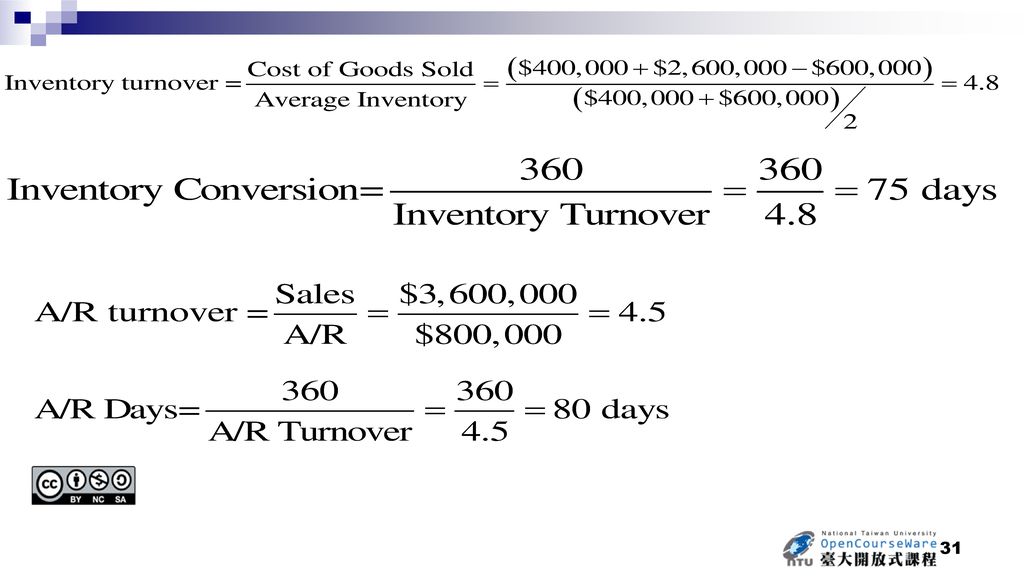

存貨週轉率(Inventory turnover) = Sales / Average Inventory, or COGS / Average Inventory [存貨轉換期(Inventory Conversion) = 360 /存貨週轉率] 應收帳款週轉率(Accounts Receivable turnover) = Sales / AR [應收帳款回收期(Days A/R outstanding) = 360 /應收帳款週轉率] 應付帳款週轉率(Payable turnover) = Purchase (or COGS) / AP [應付帳款償還期Days A/P outstanding = 360 /應付帳款週轉率] 營運循環(Operating Cycle) =存貨轉換期+應收帳款回收期

= Sales / Average Inventory, or COGS / Average Inventory. [存貨轉換期(Inventory Conversion) = 360 /存貨週轉率] 應收帳款週轉率(Accounts Receivable turnover) = Sales / AR. [應收帳款回收期(Days A/R outstanding) = 360 /應收帳款週轉率] 應付帳款週轉率(Payable turnover) = Purchase (or COGS) / AP. [應付帳款償還期Days A/P outstanding = 360 /應付帳款週轉率] 營運循環(Operating Cycle) =存貨轉換期+應收帳款回收期.")

28

營運循環(Operating Cycle)和現金循環(Cash Cycle)

= 營運循環 – 應付帳款償還期 現金循環表示一企業在一個營運循環中,需要短期融資的天數。

29

Dell’s 營運資金管理 DSI DSO DPO CCC Q4 31 42 33 40 改善幅度 -18 -5 +21 -44 Q4 13 37 54 -4 應收帳款 840M 應付帳款 660M 存貨 620M 應付票據 800M 流動資產 $1,460M 流動負債 Dell當時每日營收 $20M 。Dell 可以藉此減少短期融資$800M。以當時短期融資資金成本每年6% ,戴爾可以減少資金成本(或增加稅前盈餘) $48M ,事前一年稅前盈餘之25%。

$48M ,事前一年稅前盈餘之25%。")

30

請根據下列財務資料,計算該公司之營運循環期間,以及現金循環期間?

期初存貨 $ 400,000 購貨 $2,600,000 期末存貨 $ 600,000 應收帳款 $ 800,000 銷貨收入 $3,600,000 應付帳款 $ 600,000

32

Operating Cycle = Inventory Conversion + A/R Days

Cash Cycle = Operating cycle – A/P days Operating Cycle = = 155 days Cash Cycle = 155 days – 83 days = 72 days

33

版權標示 頁碼 作品 授權條件 作者/來源 1 本作品轉載自Microsoft Office 2007多媒體藝廊,依據Microsoft服務合約及著作權法第46、52、65條合理使用。 2-39 3 作者:國立台灣大學 陳明賢教授

34

版權標示 頁碼 作品 授權條件 作者/來源 4 作者:國立台灣大學 陳明賢教授 5 8

35

版權標示 頁碼 作品 授權條件 作者/來源 9 作者:國立台灣大學 陳明賢教授 10 11 13

36

版權標示 頁碼 作品 授權條件 作者/來源 14 作者:國立台灣大學 陳明賢教授 15 16 17

37

版權標示 頁碼 作品 授權條件 作者/來源 18 作者:國立台灣大學 陳明賢教授 19 20 21

38

版權標示 頁碼 作品 授權條件 作者/來源 22 作者:國立台灣大學 陳明賢教授 23 25 26

39

版權標示 頁碼 作品 授權條件 作者/來源 29 作者:國立台灣大學 陳明賢教授 30 31 32

Similar presentations

, McGraw-Hill,>")

授課老師:陳明賢教授>")

現金流量折現與證券評價>")

授課老師:陳明賢教授>")