Download presentation

1

申报纳税业务 (新登记纳税人)

")

2

CONTENTS 一 申报征收方式 二 申报缴税途径 三 申报操作指南 四 申报填写说明

CONTENTS

3

1 申报征收方式

4

申报征收方式 查账征收 定期定额征收 核定征收 增值税 消费税 企业所得税. 个体工商户 个人独资企业

个体工商户 个人独资企业 定期定额征收 核定征收 增值税 消费税

5

2 申报缴税途径

6

申报缴税途径 申报途径 缴税途径 网上扣税 网上申报 储蓄扣税 上门申报 前台实时缴税 POS机刷卡缴税

7

3 申报操作指南

8

申报方式 网上申报: 上门申报 http://www.szgs.gov.cn 填写申报表及附列资料(一式两份) (加盖公章)

办税服务厅一楼综合服务窗口办理申报纳税

9

4 申报填写说明

10

申报填写说明 (二)消费税 (三)企业所得税 (一)增值税 (五)废弃电器电子产品处理基金 (四)文化事业建设费

(四)文化事业建设费

文化事业建设费.")

11

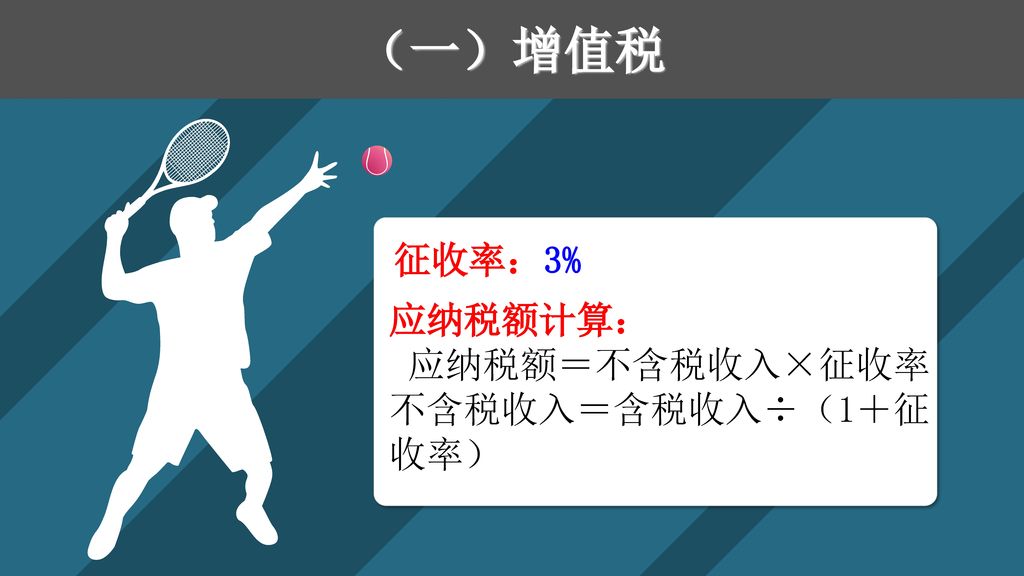

(一)增值税 征收率:3% 应纳税额计算: 应纳税额=不含税收入×征收率 不含税收入=含税收入÷(1+征收率)

12

营业税改增值税应税服务项目对应参考表(小规模纳税人)

营改增(小规模纳税人) 营业税改增值税应税服务项目对应参考表(小规模纳税人) 深圳市营业税改征增值税 试点企业模拟营业税税额测算表

营业税改增值税应税服务项目对应参考表(小规模纳税人) 深圳市营业税改征增值税. 试点企业模拟营业税税额测算表.")

13

申报指引 小规模纳税人 增值税季度案例解析

14

(二)消费税 消费税 消费税税目税率表 中华人民共和国消费税暂行条例

中华人民共和国消费税暂行条例

15

(三)企业所得税 纳 税 人 居民企业 非居民企业 依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。

依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。 非居民企业

法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。 非居民企业.")

16

企业所得税纳税申报表 附表3 附表1 企业所得税月(季)度预缴纳税申报表(A类,2015年版) 减免所得税额明细表

不征税收入和税基类减免应纳税所得额明细表 企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版) 固定资产加速折旧(扣除)明细表 汇总纳税分支机构所得税分配表

度预缴和年度纳税申报表(B类,2015年版) 固定资产加速折旧(扣除)明细表. 汇总纳税分支机构所得税分配表.")

17

(四)文化事业建设费 1、纳税人:提供广告服务的单位和个人 2、应缴费额:按照提供增值税应税服务取得的销售额和3%的费率计算应缴费额

计算公式:应缴费额=销售额×3% 3、申报纳税期限:与增值税纳税期限相同 4、文化事业建设费申报表

18

(五)废弃电器电子产品处理基金 1、纳税义务人:中华人民共和国境内电器电子产品的生产者 、进口电器电子产品的收货人或者其代理人

2、应缴纳基金 :从量定额 财综34号附1 国内销售电器电子产品基金征收范围和标准 财综34号附2 对进口电器电子产品征收基金的产品范围和标准 计算公式为:应缴纳基金=销售数量(受托加工数量)×征收标准 3、废弃电器电子产品处理基金申报表

×征收标准. 3、废弃电器电子产品处理基金申报表.")

19

(六)《多缴税额抵缴税款申请审批表》 多缴税额抵缴税款申请审批表

19

20

(七)财务会计报表申报 1、增值税查账征收小规模纳税人需报送财务会计报表年报。

必报种类为《资产负债表》、《利润表》;需要编报《现金流量表》、《 所有者权益变动情况表》年报的,纳税人也需报送该报表。 2、跨地区经营汇总缴纳企业所得税的纳税人总机构还需报送财务会计报表季报。 3、实行定期定额征收增值税的个体工商户和个人独资企业、实行企业所得税核定征收的纳税人不需报送财务会计报表 4、财务会计报表年报报送期限为年度终了后5个月内; 财务会计报表季报报送期限为季度终了后15日内

21

THANK YOU

![内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.](/39/11007580/big_thumb.jpg "内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.>")

中山分所 主讲:李治球.>")

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")

利润表 (经营成果) 总 账 明细账.>")