Download presentation

1

國際投資管理 指導老師:姜傳益 吳俊毅同學 蕭朝升同學 陳志豪同學 許富怡同學 林宴亦同學

2

你買的是基金還是雞精

4

什麼是基金 共同基金即所謂「共聚資金、共擔風險、共同分享利潤」的投資方 式,也就是現代人常說的「懶人投資術」,投資人選定基金後,資金存入保管銀行的基金專戶,再由專業的基金經理公司,也就是證 券投資信託公司(簡稱投信公司),做妥善的規劃與應用。投資標 的包括:國內外股票、公司債、政府公債……等,透過專業的分析 與操作為投資人謀取最大利益。無需投資人花費心力搜集資訊,或做出不正確的投資判斷,以致承擔過高的風險

,做妥善的規劃與應用。投資標 的包括:國內外股票、公司債、政府公債……等,透過專業的分析 與操作為投資人謀取最大利益。無需投資人花費心力搜集資訊,或做出不正確的投資判斷,以致承擔過高的風險.")

5

購買前你不可不知銀行 購買基金費用 申購手續費:3% 轉換手續費:約500~1000元 贖回手續費:約500~1000元 信託管理費:

每年0.5%--1% 定期定額未滿12次--1000元 強制贖回違約金:約500元

6

基金的投資標的種類 依投資標的區分股票型以股票為主要投資標的。 債券型投資標的為各種債券,收益較穩定。

貴金屬型投資於貴金屬公司股價,或直接投資於黃金、白銀等貴金屬。 貨幣市場型投資於各種貨幣市場,為當期收入。 其他可轉換公司債基金、認股權證基金、衍生商品基金、保本基金……等。

7

基金投資地區種類 區域型投資於特定區域,如歐洲、北美等。 單一國家型投資於單一國家:如日本基金、馬來西亞基金等。

全球型:投資於全球各地相關區域國家

8

共同基金投資的安全性與投資風險 一般的投資人在投資時所面臨的問題包括:沒有充裕的資金 、工作繁忙無暇於投資理財、缺乏專業知識、投資資訊不充分、 無法承擔高風險等等,那麼,共同基金可說是最佳的投資選擇之一。 共同基金由投信公司發行、研究團隊進行投資研究、基金經 理專業操作,大大降低了投資人直接投資與操作的風險;另一方 面,證期會監督管理,保管銀行保管處分基金,投信公司只負責 基金之操作,等於是多了一道防火牆,當基金公司本身財務發生 任何問題時,投資人的資金仍毫髮未傷的保管在銀行裡,基公司 不得動用。 在美國共同基金是僅次於銀行存款,最被普遍應用的金融理 財工具。共同基金早已是被世界所認同的安全可靠、獲利穩定、 適合一般家庭與個人的投資方式,而在國內共同基金也有16年的 發展歷史。

9

如何選擇自己適合之基金 項目 青年階段 成長階段 黃金階段 退休階段 年齡 20-30歲 30-40歲 40-60歲 60歲以上 外在情境

*單身 *社會新鮮人 *事業正起步 *已婚事業起飛 *子女教養問題 *開始累積財富 *家庭開支大 *收入達高峰 *經濟負擔減輕 *有稅賦問題 *做退休準備 *收入驟減 *生活重心改變 財務能力 低 中高 高 風險程度 *偏好高 *承擔能力中低 *偏好中高 *承擔能力中高 *偏好中低 *承擔能力高 *偏好低 *承擔能力低 投資目標 資產增值 資本利得最大化 資本增值與收益並重,並考慮稅賦問題。 固定收取 建議基金類型 *成長型基金 *積極成長型基金 *成長收益型基金 *平衡型基金 *全球型基金 *收益型基金 *債券型基金

10

如何評估基金之績效 投資人最關心的莫過於所投資基金 的績效表現,也就是投資報酬率,就投資人的立場而言,當然愈高 愈好,但是,換一個角度來想,獲利愈高的基金相對風險也愈高, 因此,投資人在選擇與比較基金績效時,也應該同時考量本身所能 承擔的風險。 以投資標的為國內股票市場的基金而言,大多頭行情時,各支 股票、基金、加權股價指數齊聲上揚,如果投資人所購買的基金績 效表現遠低於加權股價指數,或在同業同類型基金排名之末座,則 該基金績效表現有待加強。同理在空頭行情時,各支股票、基金、 加權股價指數幾乎齊聲下跌,投資人所購買的基金績效雖然也是負 成長,但是跌幅遠低於加權股價指數,或在同業同類型基金排名居 前,則該基金具有相當的抗跌性,而不能片面的認為它是一支表現 不佳的基金。

11

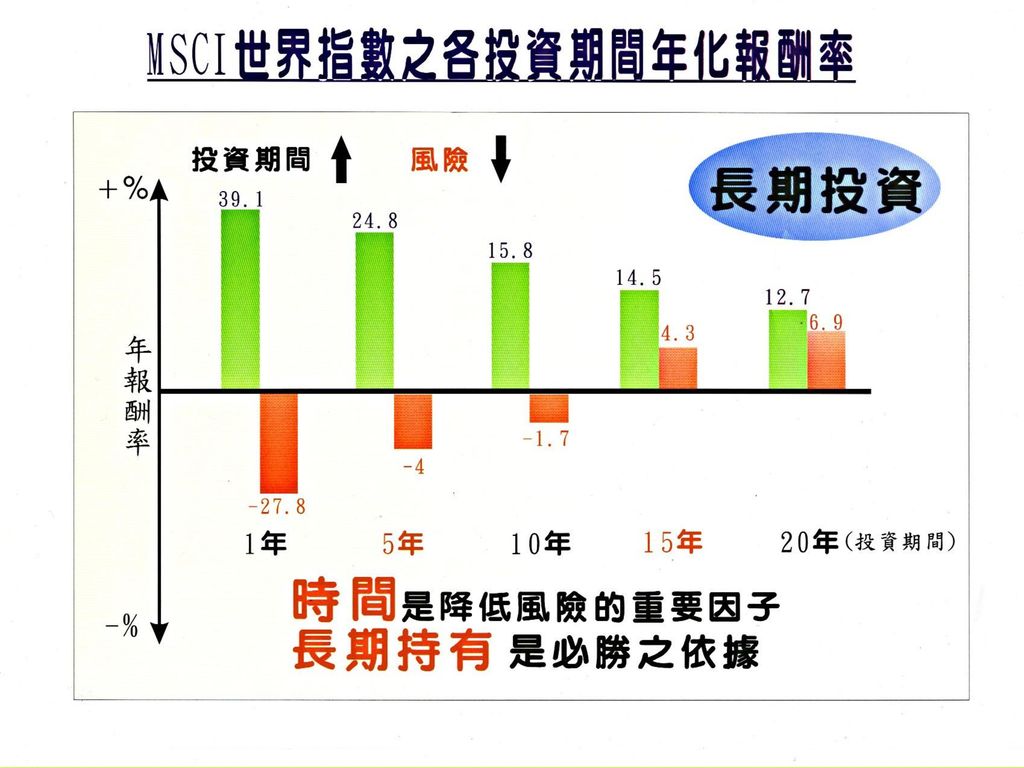

進場時機不重要 長期投資才是致勝祕訣 從民國60年至89年8月為止,連續29年投資1萬元幸運的甲投資人每年都投資在指數收盤價最低的月份。而倒楣的乙投資人則投資在股市收盤價最高的月份。 統計期間:民國60年至89年8月底 資料來源:群益投信

13

什麼是定時定額 共同基金是匯集小額投資的資金 ,交由專業基金經理人經營管理 ,為一種“共享獲利 ,共擔風險”的投資方式 。

定時定額又稱"小額信託" ,它與銀行零存整付的方式相類似 ,也就是投資人透過銀行自動扣款系統 ,每月於固定時間由銀行代扣一定之金額投資於指定之基金上 ,可說是一種"儲蓄"兼"投資"的投資工具 ,而投資人每月所投入固定的資金 ,不需考量市場行情如何波動以及購買的時點 ,當基金淨值漲時買到的單位數較少 ;相對的 ,基金下跌時買到的單位數較多 。 而且3000元即可投資 ,相當適合小額投資人及一般上班族 。在專業經理人的操作下,您既可避免選股的麻煩、又可避免因專業知識不足或資金有限的風險,讓您在投資理財上十分輕鬆、自在。及早 參加定時定額基金投資計劃,您就能積少成多、輕鬆面對未來人生各階段不同的財務需求。

14

定時定額絕對要投資的三大理由 高殺低的困擾 ◆理由二 :最簡單也最Smart的投 資理財法 ◆理由三 :"小投資大未來"

◆理由一 :“平均成本法”免去追 高殺低的困擾 ◆理由二 :最簡單也最Smart的投 資理財法 ◆理由三 :"小投資大未來"

15

追高殺低的剋星 ─ 平均成本法 平均成本:21000/2213=9.49 平均價格:10+15+16+10+8+5+12)/7=10.85

次數 投資金額 單位價格 單位數 1 3000 10 300 2 15 200 3 16 187.5 4 5 8 375 6 600 7 12 250 總計 21000 2213 平均成本:21000/2213=9.49 平均價格: )/7=10.85

/7=")

16

定時定額平均成本法 每月定額投資 10,000 元,分別在淨值 10、8、6、5、7 元時投資; 當淨值回到 9 元時,

請問投資人是賺/賠/不賺不賠? 10 8 6 5 9 7 投資月份 基金淨值(元) 每月投資金額 購買單位 第一個月 10 10,000 1000 第二個月 8 1250 第三個月 6 第四個月 5 2000 第五個月 7 第六個月 9 總投資金額/總購買單位數 60,000 當淨值回到 9 元時: × 9 = 76,107元 六個月獲利: 76,107-60,000 = 16,107元 投資報酬率: 76,107-60,000 / 60,000 = 26.8 %

每月投資金額. 購買單位. 第一個月 , 第二個月 第三個月 第四個月 第五個月 第六個月 總投資金額/總購買單位數. 60, 當淨值回到 9 元時: × 9 = 76,107元. 六個月獲利: 76,107-60,000 = 16,107元. 投資報酬率: 76,107-60,000 / 60,000 = 26.8 %")

17

定時定額申購辦法 選定預定投資之基金 ▼ 決定每月欲投資扣款之金額(最低3,000元或以千元為單位累加) 選擇每月欲扣款之時間

填妥背面之申購暨轉帳付款授權書 ,並檢附申購人身份證影印本及印鑑卡 郵寄以上申購文件至投信公司即完成申購手續 約30個營業工作日後 ,每月開始自動扣款進行基金投資 每月轉帳後 ,投信公司寄發對帳保管單予受益人

18

如何計算基金的投資報酬率? 簡單計算基金投資報酬率有以上二種方法,另須注意的是基金手續費的成本 須一併計算,而有些基金採雙軌報價,所投資人在計算報酬率時一定要以實 際所得計算

19

基金操作觀念 基金是個風險很大的工具,它的風險僅小於股票一些而以(指台灣內部基金而言) 。

台灣金融市場屬於小市場易漲易跌,所以國內基金不是能長期持有的投資工具,只能波段持有,不能長期持有,只有國外共同基金才具備長期投資價值。 EX: 國內基金大都投資股市,因此適時買入波段持有及適時賣出,是很重要觀念,絕不要相信老師說的傻傻長抱,抱上又抱下,最後一場空。 基金是個投資成本不低的投資工具 EX:買一百萬基金銀行先收取2~5%手續費,還沒賺錢就先虧2~5萬。

20

國內基金內幕 政府規定基金持股比例不得低於70%也就是說就算後市看跌,要走跌時想賣股票最低還是必須持有70%,就算操作人再有操作實力,就好像被政府強迫套牢一様,怎麼不賠呢? 政府規定基金持股比例最高不得高於95%也就是說就算後市看漲也只能加碼25%,就像被政府強迫限制獲利一様,怎麼能賺呢? 當偉大的政府政策錯誤股市慘跌時,政府不管三七二十一要求(施壓)基金進場買股票,你說能不賠嗎,你幸苦撈來的錢放入基金,你說能賺嗎?

基金進場買股票,你說能不賠嗎,你幸苦撈來的錢放入基金,你說能賺嗎?")

21

基金選擇法則 把握低點買、買好基金和波段操作的基本投資原則。 觀察基金過去5~10年平均報酬率是否超過10% 。

要查明基金經理人及研究團隊投資實力夠不夠。 投資未來性的產業及成長性的區域。 想買國外基金可上 投信公司本身信用要好,沒發生弊案或內線交易。 購買前,多和同類型基金比較,才不吃虧。 別買剛上市或招募中的基金,通常是在產業很熱時招募,當熱潮一過,馬上泡沫化,別把血汗錢丟大海,如果妳真想丟….麻煩一下通知我,我去撿,別浪費。

22

投資基金迷思 定時定額不是百萬富翁保證 基金沒有保證15%獲利 組合太集中 追高殺低 買了不理 選冠軍不如選常勝軍

23

敬謝指教

19:00~21:00 98年度下半年 98年度下半年「金融知識普及計畫:社區大學投資未來系列講座」>")