Download presentation

1

需要貨幣定義的理由與學說 美國的貨幣定義 我國中央銀行採行的的貨幣定義與統計量 電子款項收付系統與電子貨幣

貨 幣 與 金 融 體 系 第三章 貨 幣 的 定 義 需要貨幣定義的理由與學說 美國的貨幣定義 我國中央銀行採行的的貨幣定義與統計量 電子款項收付系統與電子貨幣

2

貨幣定義的重要性 不兌現貨幣體系內,政府控制具有潤滑經濟活動的貨幣發行量,並以此做為推動經濟活動的工具

政府貨幣的代替品由銀行體系發展出來,影響政府控制貨幣供給量的能力 規劃與執行貨幣政策前,首先須對可以影響經濟活動的貨幣及其代替品,明確認定

3

有關貨幣定義的學說 交易學說(transactions approach):強調貨幣為交易中介的功能,只有可以做為支付工具的資產才可視為貨幣

流動性學說(liquidity approach):強調資產的流動性,通貨是最具流動性的資產,體系內尚有許多流動性非常高的資產,應當同樣具備通貨的功能,因此凡流動性接近通貨的資產皆可視為貨幣 Divisia money:利用不同貨幣資產間的代替彈性設定權數,以加權彙總的方式加總各貨幣資產

:強調資產的流動性,通貨是最具流動性的資產,體系內尚有許多流動性非常高的資產,應當同樣具備通貨的功能,因此凡流動性接近通貨的資產皆可視為貨幣. Divisia money:利用不同貨幣資產間的代替彈性設定權數,以加權彙總的方式加總各貨幣資產.")

4

美國的貨幣定義(一) 貨幣基數(monetary base)= 在中央銀行外流通的通貨發行額+銀行體系存放在中央銀行的存款

中央銀行負責通貨發行事宜,通貨一經發行後即成為中央銀行的負債(通貨發行額)。在民眾手中流通的通貨,再經各商業銀行吸收成為存款後,再將一部分轉存入中央銀行的帳戶中,供票據清算或跨行轉帳撥款之用,此一部分構成中央銀行的庫存現金,以便與負債中各銀行在中央銀行的存款相對應。此外,基於法律提存存款準備金的規定,銀行業往往存放若干款項於其在中央銀行的帳戶中。

。在民眾手中流通的通貨,再經各商業銀行吸收成為存款後,再將一部分轉存入中央銀行的帳戶中,供票據清算或跨行轉帳撥款之用,此一部分構成中央銀行的庫存現金,以便與負債中各銀行在中央銀行的存款相對應。此外,基於法律提存存款準備金的規定,銀行業往往存放若干款項於其在中央銀行的帳戶中。")

5

美國的貨幣定義(二) M1 = 流通於銀行體系以外的通貨+交易性存款+旅行支票

交易性存款(transactions account):指存放在商業銀行,隨時得以提領的活期性存款,一般指支票存款與活期存款 NOW a/c(negotiable order of withdraw account):1970年代中期金融自由化方興未艾之際,位於美國東北部新英格蘭地區的商業銀行,為了因應貨幣市場的強力競爭,乃開發此項支付利息的支票存款業務,以規避銀行法限制不得對支票存款支付利息的規定 ATS a/c(Automatic Transfer Service):因應客戶理財的需要,允許客戶將不付利息的支票存款帳戶餘額保持零餘額(通常存款帳戶的餘額為零時即須取消該帳戶),每日依實際到行提示之支票總額,授權銀行自動由客戶的活期存款帳戶中撥付。這些活期存款享有利息收入之利 旅行支票(traveler’s check):通常由銀行代售知名金融機構;例如,美國運通銀行(American Express),所發行之旅行支票,供外出旅遊時付款之用。銀行於出售時要求顧客於支票上預留的位置先行簽妥姓名,持有人使用付款時再於另一指定位置重覆簽名,經收款者核對無誤後,即完全視同現金。目前世界各國僅美國將此列入貨幣統計中,主要反映美國人的習慣

:指存放在商業銀行,隨時得以提領的活期性存款,一般指支票存款與活期存款. NOW a/c(negotiable order of withdraw account):1970年代中期金融自由化方興未艾之際,位於美國東北部新英格蘭地區的商業銀行,為了因應貨幣市場的強力競爭,乃開發此項支付利息的支票存款業務,以規避銀行法限制不得對支票存款支付利息的規定. ATS a/c(Automatic Transfer Service):因應客戶理財的需要,允許客戶將不付利息的支票存款帳戶餘額保持零餘額(通常存款帳戶的餘額為零時即須取消該帳戶),每日依實際到行提示之支票總額,授權銀行自動由客戶的活期存款帳戶中撥付。這些活期存款享有利息收入之利. 旅行支票(traveler’s check):通常由銀行代售知名金融機構;例如,美國運通銀行(American Express),所發行之旅行支票,供外出旅遊時付款之用。銀行於出售時要求顧客於支票上預留的位置先行簽妥姓名,持有人使用付款時再於另一指定位置重覆簽名,經收款者核對無誤後,即完全視同現金。目前世界各國僅美國將此列入貨幣統計中,主要反映美國人的習慣.")

6

美國的貨幣定義(三) M2 = M1+所有存款機構的儲蓄存款與小額(十萬美元以下)定期存款+商業銀行隔夜附買回協定+美國居民所持有存放於聯邦註冊銀行在加勒比海地區分行的隔夜歐洲美元+非法人機構之貨幣市場共同基金餘額+貨幣市場存款 存款機構(depository institute):指得以合法經辦存款業務的機構。在美國僅指商業銀行。銀行對於顧客所開立之儲蓄存款帳戶,往往基於其存提次數受限,而得以降低經營成本,故願意支付較高的利息。定期存款亦因與銀行簽訂有於特定的存款期間不得提領的協議,而支付較高的利息。這些存款的流動性顯然較其他活期存款為低。通常定期存款又另設有「存單質借」措施,允許存款人支付若干額外利息,以存單設質獲得暫時融通。 商業銀行隔夜附買回協定(repurchase agreement,RPs):銀行將所持有的政府債券,暫時(一晚)出售予往來的大客戶,於出售時約定次日依另一較高的價格再予以買回的協定。交易發生後,銀行資產負債表中債券資產與存款負債等額減少。因為是屬於隔夜的交易,次一營業日即恢復原狀,具有高度流動性,因此仍應視同為貨幣。

:指得以合法經辦存款業務的機構。在美國僅指商業銀行。銀行對於顧客所開立之儲蓄存款帳戶,往往基於其存提次數受限,而得以降低經營成本,故願意支付較高的利息。定期存款亦因與銀行簽訂有於特定的存款期間不得提領的協議,而支付較高的利息。這些存款的流動性顯然較其他活期存款為低。通常定期存款又另設有「存單質借」措施,允許存款人支付若干額外利息,以存單設質獲得暫時融通。 商業銀行隔夜附買回協定(repurchase agreement,RPs):銀行將所持有的政府債券,暫時(一晚)出售予往來的大客戶,於出售時約定次日依另一較高的價格再予以買回的協定。交易發生後,銀行資產負債表中債券資產與存款負債等額減少。因為是屬於隔夜的交易,次一營業日即恢復原狀,具有高度流動性,因此仍應視同為貨幣。")

7

美國的貨幣定義(三) 聯邦註冊銀行在加勒比海地區分行的隔夜歐洲美元:美國許多商業銀行為規避銀行法或政府法規對其經辦業務的限制,而尋找金融管制程度較低的加勒比海地區開設分行,由這些分行經營國內法規所不允許經營的業務或規避繁瑣的管制措施。事實上,這些分行的營運皆由總行代行,僅將資金存放於這些分行帳下,故於每日營業結束前撥付,並於次日再度回到總行手中。這些設址在美國領土以外地區銀行所收受的美元存款,通稱為歐洲美元(euro dollar),屬於流動性極高的美元資金。 貨幣市場共同基金(money market mutual fund):通常是由證券投資信託公司或投資銀行專業經理人號召募集,以投資貨幣市場工具為主,並由投資人自負盈虧的投資方式。此類共同基金通常屬於開放型基金,亦即投資人得以隨時增加或減少其投資額。為便於提領款項,通常投資人領有與支票類似的空白提款憑證,隨時開具領用。 貨幣市場存款(money market deposit):由商業銀行開辦,依每日特定貨幣市場利率支付利息的一種存款。此為規避銀行法限制銀行支付存款利率上限的一種措施,用於資金市場利率超過該上限時期。

,屬於流動性極高的美元資金。 貨幣市場共同基金(money market mutual fund):通常是由證券投資信託公司或投資銀行專業經理人號召募集,以投資貨幣市場工具為主,並由投資人自負盈虧的投資方式。此類共同基金通常屬於開放型基金,亦即投資人得以隨時增加或減少其投資額。為便於提領款項,通常投資人領有與支票類似的空白提款憑證,隨時開具領用。 貨幣市場存款(money market deposit):由商業銀行開辦,依每日特定貨幣市場利率支付利息的一種存款。此為規避銀行法限制銀行支付存款利率上限的一種措施,用於資金市場利率超過該上限時期。")

8

美國的貨幣定義(四) M3 = M2+所有存款機構大額定期存款+商業銀行與儲貸機構之定期附買回協定+定期性歐洲美元存款+機構法人持有之貨幣市場共同基金餘額 可轉讓定期存單(negotiable certificate of deposit,NCD):商業銀行為提高定期存款的流動性,以吸引大額存款,乃規劃這種可轉讓的定期存款業務。流動性的提升,主要是建立健全的次級市場。 定期附買回協定(term repurchase agreements):指較長期限之定期附買回協定。 定期性歐洲美元存款(term Eurodollar deposits):指存放於設址美國本土以外地區銀行的三或六月期美元定期存款。 貨幣市場共同基金餘額(money market mutual funds):指專以投資短期貨幣市場證券為主的共同基金。

:商業銀行為提高定期存款的流動性,以吸引大額存款,乃規劃這種可轉讓的定期存款業務。流動性的提升,主要是建立健全的次級市場。 定期附買回協定(term repurchase agreements):指較長期限之定期附買回協定。 定期性歐洲美元存款(term Eurodollar deposits):指存放於設址美國本土以外地區銀行的三或六月期美元定期存款。 貨幣市場共同基金餘額(money market mutual funds):指專以投資短期貨幣市場證券為主的共同基金。")

9

美國的貨幣定義(五) L(所有流動性資產) = M3+銀行以外的美國居民所持有定期性歐洲美元+銀行承兌匯票+商業本票+國庫券+財政部發行的其他有價証券+儲蓄券 銀行承兌匯票(banker’s acceptance):商業交易的賣方,通常於交貨時隨貨開出請求買方支付款項的對己商業匯票(bill of exchange)。這種匯票必須經由付款人承兌(accept)後方具法律效力,若經由信譽卓著的商業銀行承兌者,稱為銀行承兌匯票。 商業本票(commercial paper):由企業界以籌措短期(一年內到期)週轉資金為由而發行之有價證券,擁有非常健全的次級市場。 國庫券(treasury bill):財政部為融通國庫季節性資金短缺而發行者。 財政公債(treasury bonds):財政部為融通政府長期資本支出而發行之有價證券。 儲蓄券(savings bonds):多為三十年期的不附息債券,通常由中央銀行發行,以小額儲蓄者為對象,用以吸收市場游資。

:商業交易的賣方,通常於交貨時隨貨開出請求買方支付款項的對己商業匯票(bill of exchange)。這種匯票必須經由付款人承兌(accept)後方具法律效力,若經由信譽卓著的商業銀行承兌者,稱為銀行承兌匯票。 商業本票(commercial paper):由企業界以籌措短期(一年內到期)週轉資金為由而發行之有價證券,擁有非常健全的次級市場。 國庫券(treasury bill):財政部為融通國庫季節性資金短缺而發行者。 財政公債(treasury bonds):財政部為融通政府長期資本支出而發行之有價證券。 儲蓄券(savings bonds):多為三十年期的不附息債券,通常由中央銀行發行,以小額儲蓄者為對象,用以吸收市場游資。")

10

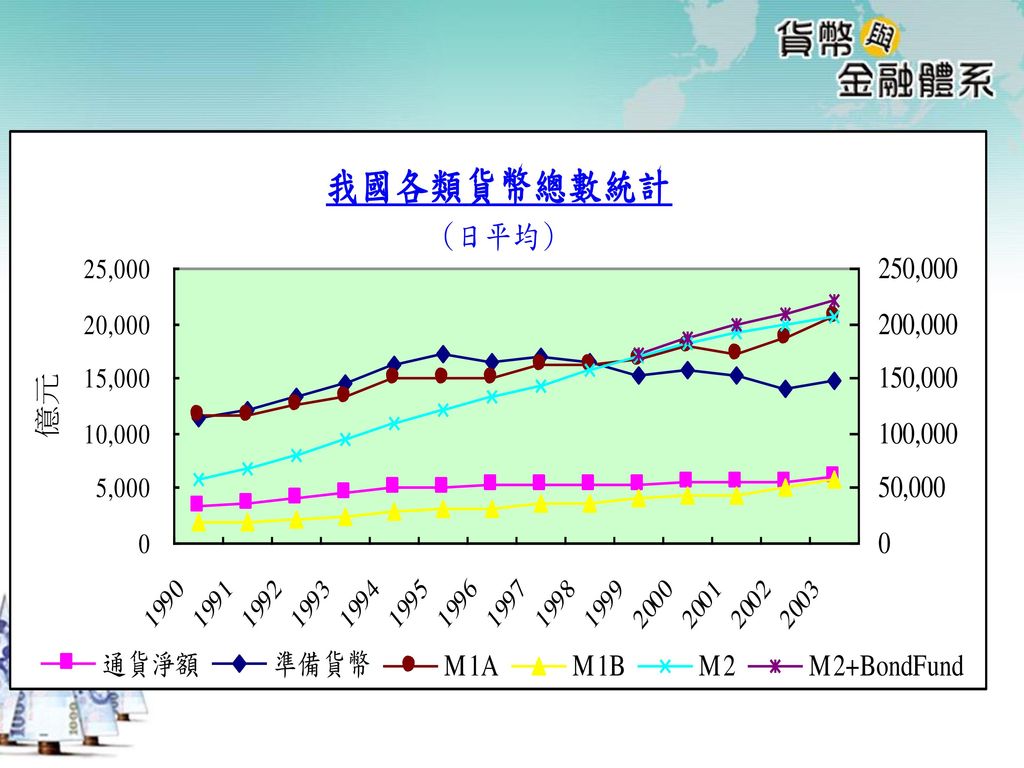

我國中央銀行對各種貨幣總數的定義 通貨淨額=央行通貨發行額-貨幣機構庫存現金

存款貨幣或貨幣性存款,指企業或個人在貨幣機構之支票存款、活期存款、及活期儲蓄存款。存款貨幣機構包括本國一般銀行、外國銀行在台分行、中小企業銀行、信用合作社、農會信用部、及漁會信用部 準貨幣或準貨幣性存款,指企業或個人在貨幣機構之定期存款(包括一般定期存款及可轉讓定期存單)、定期儲蓄存款(包括郵匯局轉存款)、外幣存款、外匯信託資金、及外幣定期存單。此外企業及個人持有之金融債券、央行發行之儲蓄券及乙種國庫券亦包括在內。民國八十年一月起又包括郵匯局(中華郵政公司儲匯處)存放在一般銀行之定期性存款、購買央行發行之定期存單及國庫券

、定期儲蓄存款(包括郵匯局轉存款)、外幣存款、外匯信託資金、及外幣定期存單。此外企業及個人持有之金融債券、央行發行之儲蓄券及乙種國庫券亦包括在內。民國八十年一月起又包括郵匯局(中華郵政公司儲匯處)存放在一般銀行之定期性存款、購買央行發行之定期存單及國庫券.")

11

我國中央銀行對各種貨幣總數的定義(續) 存款貨幣機構的存款準備金,包括存款貨幣機構之庫存現金、存入央行準備金帳戶之存款、存入台銀經央行認可之同業帳戶存款、撥存金融資訊中心基金專戶之存款、以及央行委托各地台銀分行、合庫支庫收管準備金帳戶存款 準備貨幣,係中央銀行之貨幣性負債,包括存款貨幣機構存款準備金及通貨淨額。又稱強力貨幣(high-powered money)或貨幣基數(monetary base)

或貨幣基數(monetary base)")

12

我國中央銀行對各種貨幣總數的定義(續) 貨幣供給額M1A = 通貨淨額+企業及個人在貨幣機構之支票存款及活期存款

貨幣供給額M1B = 通貨淨額+存款貨幣,或 = M1A+企業及個人在貨幣機構之活期儲蓄存款 貨幣供給額M2 = M1B+準貨幣 M2+債券型基金統計數

14

電子款項收付系統與電子貨幣 現金與自動櫃員機 (Automated Teller Machine,ATM) 支票與電子支票提示

(Electronic Check Presentment,ECP) 信用卡(credit card) 金融卡(debit card) 電匯(wire transfer) 自動清算系統 (Automatic Clearing House,ACH) 電子貨幣(e-money)

信用卡(credit card) 金融卡(debit card) 電匯(wire transfer) 自動清算系統. (Automatic Clearing House,ACH) 電子貨幣(e-money)")

15

現金與自動櫃員機 電子款項收付系統 現金仍為交易中使用最為廣泛且金額最大的工具

自動櫃員機的顧客,可以憑提款卡以及設定的密碼,於任意一處提款機上自其存款帳戶中支領現金,而省卻往返銀行之苦 參與ATM運作之人員包括 顧客 發卡銀行 櫃員機的所有者 提供櫃員機與銀行電腦連線之網路提供者

16

支票與電子支票提示 電子款項收付系統 支票的使用仍然為商業交易中款項支付的主要工具 收到支票作為支付工具者,必須向付款銀行提示,領取現金

亦可逕自將支票存入其存款帳戶中,由受託銀行代為提示 銀行先將收到客戶存入的支票,依付款銀行別加以分類整理,然後整批的向付款銀行提示 票據交換所的設置,將各銀行定時集中於一處,相互交換所持有別家銀行為付款人的支票,然後辦理結清欠溢款之事宜 電子支票提示系統將上述提示取款過程,經由電腦掃描與網路傳遞的方式完成

17

電子款項收付系統 信用卡 信用卡的使用涉及 持卡人 商店於接受顧客提出信用卡付款時,須驗對顧客身分,使用額度,並要求顧客於帳單上簽名,然後將所收帳單視同票據,存入銀行帳戶中,由往來銀行代收款項 發卡銀行自信用卡公司取得發卡權,提供本身顧客使用 商人銀行負責各發卡銀行間之款項結算事宜 信用卡公司提供促銷,開拓接受簽卡付帳的店家 電子荷包(electronic wallets)將個人基本資料存放於卡片之內,以免除每次查詢與填寫資料之累。然而,因為此舉涉及個人隱私,並不為持卡人樂意接受

將個人基本資料存放於卡片之內,以免除每次查詢與填寫資料之累。然而,因為此舉涉及個人隱私,並不為持卡人樂意接受.")

18

金融卡 電子款項收付系統 金融卡的使用與ATM相同,透過電腦網路自付款人帳戶中即時(on-line)轉帳存入收款人帳戶中,以完成款項收付事務

款項收付亦可透過離線作業完成,其程序與信用卡相同

19

電子款項收付系統 電匯與自動清算系統 各銀行間彼此建立通匯關係,預先在其他銀行開立存款帳戶,預存資金,以為資金撥付之準備,俟需要匯款時,當即以電訊通知對方銀行撥款,完成款項運送服務,稱為電匯 自動清算系統下 營業時間內,銀行間的匯款業務,先透過清算系統內的銀行帳戶相互轉帳即告完成 每日訂定結算時間,在結算時間未屆前,銀行可以自該帳戶內透支,以利款項撥付進行 所有發生透支的銀行,必須於結算前尋求資金剩餘銀行貸借款項補足 資金剩餘的銀行,亦須將餘款提領結清

20

電子貨幣 電子款項收付系統 儲值卡(stored-valued card) 電子現金(e-cash)

將預先支付款項的資料儲存於一張卡片的磁帶中,後者則儲存於一部特定的電腦中,供單一或多用途使用 單一用途的儲值卡有捷運卡、電話卡、影印卡、以及電子禮物等 供多用途使用的電子現金,又稱為智慧卡(smart card),在卡片上附加一電腦晶片,儲存個人相關資料,如此可以兼具金融卡、大眾運輸付費、過路過橋費、停車費、繳交罰單、看病用的健保卡等等 電子現金(e-cash) 電腦網站開發出一種僅供在該網站線上購物付款使用的數位現金 例如,由Flooz.com所提供的Flooz,以及由Beenz.com所提供的Beenz

,在卡片上附加一電腦晶片,儲存個人相關資料,如此可以兼具金融卡、大眾運輸付費、過路過橋費、停車費、繳交罰單、看病用的健保卡等等. 電子現金(e-cash) 電腦網站開發出一種僅供在該網站線上購物付款使用的數位現金. 例如,由Flooz.com所提供的Flooz,以及由Beenz.com所提供的Beenz.")

21

貨幣定義 結束 以貨幣為中心的金融體系 如何建立起來

銀行存款 (A) ( 銀行帳 ) 客戶存款 (L) (L - ) 付款 提款 (A - ) 存款 (L + ) 存款 (A ->")

>")

>")

2004年 2005年 2006年 2007年>")