Download presentation

1

扣免繳憑單申報注意事項 何謂扣免繳憑單申報 扣繳義務人(責應扣繳單位主管) 給付所得(類別、徵免) 所得人身分別(居住者、非居住者)

扣繳稅款 扣(免)繳憑單申報期限 罰則

繳憑單申報期限. 罰則.")

2

憑單網路申報 財稅資料中心 各區國稅局 稽徵機關 電子申報繳稅服務中心 單位或會計事務所 認證申請作業 單位或會計事務所

查核資料 7 各區國稅局 稽徵機關 6 5 彙整申報資料 申報資料 電子申報繳稅服務中心 申請報稅密碼 簡易認證( 統一編號+ 報稅密碼) 4 網際網路 1 輸入申報資料 單位或會計事務所 報稅密碼 2 3 認證申請作業 網路申報作業 單位或會計事務所

4. 網際網路. 1. 輸入申報資料. 單位或會計事務所. 報稅密碼 認證申請作業. 網路申報作業. 單位或會計事務所.")

3

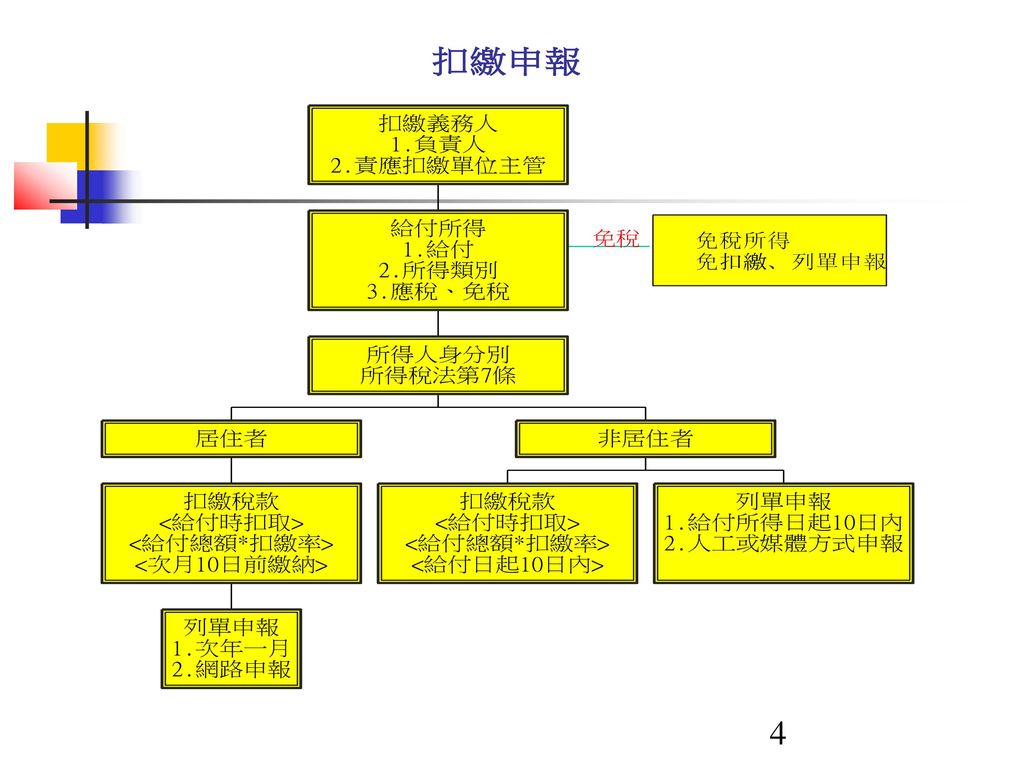

何謂扣繳申報 扣繳義務人於給付所得時,將所得人應 繳的所得稅依規定之扣繳稅率預先扣下, 並在規定的時間內向國庫繳納,且依規 定填寫各類所得扣繳暨免扣繳憑單,向 稽徵機關申報及送交所得人,稅法上, 通稱這整個過程為扣報繳。

5

扣繳義務人 所得稅法89條、財政部88年7月8日台財稅第 881924323號 機關、團體或學校給付者,以其責應扣繳單位 主管為扣繳義務人。

所稱『責應扣繳單位主管』, 由各機關學校首 長或團體負責人自行指定之。未經指定者,以 機關首長或團體負責人為扣繳義務人。 已在扣繳稅額繳款書、申報書或扣繳暨免扣繳 憑單之「扣繳義務人」欄載明扣繳義務人者, 視為該機關首長或團體負責人指定之扣繳義務 人。

6

給付所得─何謂給付 所得稅法施行細則第82條 實際給付、轉帳給付、匯撥給付及視同 給付等四種形式。 扣繳稅款於給付時按規定扣繳率扣取。

實際給付、轉帳給付、匯撥給付及視同 給付等四種形式。 扣繳稅款於給付時按規定扣繳率扣取。 給付年度為所得歸屬年度。

7

給付所得─所得類別(常見) 薪資所得 執行業務報酬 租賃所得 稿費及講演鐘點費等7項 競技、競賽及機會中獎之獎金或給與 退職所得

職務上或工作上取得的各種收入,包括:薪金、俸 給、工資、津貼、歲費、獎金、紅利及各種補助費 執行業務報酬 以技藝自力營生者,取得之勞務報酬(建築師、律師、 私人醫療院所) 租賃所得 稿費及講演鐘點費等7項 競技、競賽及機會中獎之獎金或給與 退職所得 其他所得(如補助款、受贈所得)

租賃所得. 稿費及講演鐘點費等7項. 競技、競賽及機會中獎之獎金或給與. 退職所得. 其他所得(如補助款、受贈所得)")

8

薪資所得 公教軍警公私事業職工由服務單位支領或給付之健 康檢查費係屬職務上取得之補助費核屬薪資所得。 (財政部095/06/06台財稅第 號) 補發薪資應按非固定薪資扣繳除當月份薪資部分依所 屬年度薪資所得扣繳率表之規定,扣繳所得稅款;其 他補發各月份之數額,應依非固定薪資扣繳所得稅款。 (財政部59/07/09台財稅第25193號函)

")

9

租賃所得 土地承租人於承租之土地上自費建屋,將建物所有權 登記為出租人所有,並約定租賃期間由承租人無償使 用該房屋之所得稅相關疑義(財政部97/10/16台財稅字 第 號函) 土地承租人屬所得稅法第89條規定之扣繳義務人者, 其代付建造房屋之工程款,於給付時免依同法第88條 規定扣繳所得稅,但應計算各年度出租人租賃收入, 依同法第89條第3項規定申報及填發免扣繳憑單;土地 出租人如屬營利事業,並符合所得稅法施行細則第83 條第2項依法就租賃收入開立統一發票之規定者,得免 申報及填發免扣繳憑單。

10

稿費及講演鐘點費 公私機關、團體、事業及各級學校,聘請學者、專家 專題演講所給之鐘點費,屬所得稅法第4條第23款規定 之講演鐘點費,可免納所得稅,但如與稿費、版稅、 樂譜、作曲、編劇、漫畫等全年合計數,超過新台幣 180,000元以上部分,不在此限。 公私機關、團體、事業及各級學校,開課或舉辦各項 訓練班、講習會,及其他類似性質之活動,聘請授課 人員講授課程,所發給之鐘點費,屬同法第14條第1項 第3類所稱之薪資所得。該授課人員並不以具備教授 (包括副教授、講師、助教等)或教員身分者為(財 政部74/04/23台財稅第14917號函)

或教員身分者為(財 政部74/04/23台財稅第14917號函)")

11

退職所得 係指個人領取之退休金、資遣費、退職 金、離職金、終身俸、非屬保險給付之 養老金及依勞工退休金條例規定辦理年 金保險之保險給付等所得。 分期領取(月退俸)應稅所得計算方式請 使用退職所得計算軟體試算 超過定額免稅之所得,扣繳6%

12

其他所得 對機關團體之捐贈應列單申報主管稽徵機關並填發免 扣繳憑單

自98年1月1日起,營利事業或機關團體對符合所得稅 法第11條第4項所稱機關團體之捐贈,應確實依同法第 89條第3項規定辦理列單申報主管稽徵機關並填發免扣 繳憑單。 (財政部97/10/16台財稅字第 號函)

")

13

免稅 雇主依規定對在職勞工應施行之定期健康檢查不視為 該勞工之薪資所得

雇主依勞工安全衛生法第12條第1項規定對於在職勞工 應施行之定期健康檢查,及對於從事特別危害健康之 作業者,應定期施行特定項目之健康檢查,其依同法 條第2項規定負擔之健康檢查費,不視為該勞工之薪資 所得。惟雇主於雇用勞工時,對於勞工應施行體格檢 查所負擔之費用,仍應依上開本部規定,視為勞工之 薪資所得。(財政部95/08/09台財稅字第 號)

")

14

免稅 為雇主執行職務支領加班費免納所得稅之標準

公私營事業員工,依勞動基準法第24條規定「延長工作 時間之工資」及第32條規定「每月平日延長工作總時數」 限度內支領之加班費,可免納所得稅。 機關、團體、公私營事業員工為雇主之目的,於國定假 日、例假日、特別休假日執行職務而支領之加班費,其 金額符合前列規定標準範圍以內者,免納所得稅,其加 班時數,不計入「每月平日延長工作總時數」之內。 (財政部74/05/29台財稅第16713號函)

")

15

常見問題及宣導事項 支付財團法人醫院之醫療費用應申報憑單 交通費【核實報銷之觀念】 薪資所得應扣繳之稅款係以給付總額計算

核釋營利事業或團體會員繳納會費,應免列單申報主管機關 及填發免扣繳憑單(台財稅 號令) 取具營利事業同業公會教育訓練收據應列單(台財稅 號函) 取具執行業務同業公會教育訓練收據應列單(台財稅 號函)

取具營利事業同業公會教育訓練收據應列單(台財稅 號函) 取具執行業務同業公會教育訓練收據應列單(台財稅 號函)")

16

所得人身分別 所得稅法第7條 本法稱中華民國境內居住之個人,指下列兩種: 本法稱非中華民國境內居住之個人,係指前項規定以 外之個人。

在中華民國境內有住所,並經常居住中華民國境內者。 在中華民國境內無住所,而於一課稅年度內在中華民國境內居 留合計滿一百八十三天者。 本法稱非中華民國境內居住之個人,係指前項規定以 外之個人。 外僑來我國居住,其所取得之我國來源所得,究應按 非居住者扣繳,抑按居住者扣繳,可由扣繳義務人就 外僑之護照簽證或居留證,所載居留期間判斷。

17

居住者之個人認定原則(一) 財政部101年9月27日台財稅字第10104610410號令

個人於一課稅年度內在中華民國境內設有戶籍,且有 下列情形之一者: (一)於一課稅年度內在中華民國境內居住合計滿 31天。 (二)於一課稅年度內在中華民國境內居住合計在1 天以上未滿31天,其生活及經濟重心在中華民國境 內。

於一課稅年度內在中華民國境內居住合計滿 31天。 (二)於一課稅年度內在中華民國境內居住合計在1 天以上未滿31天,其生活及經濟重心在中華民國境 內。")

18

居住者之個人認定原則(二) 所稱生活及經濟重心在中華民國境內,應衡酌個人之 家庭與社會關係、政治文化及其他活動參與情形、職 業、營業所在地、管理財產所在地等因素,參考下列 原則綜合認定: 享有全民健康保險、勞工保險、國民年金保險或農民健康保險 等社會福利。 配偶或未成年子女居住在中華民國境內。 在中華民國境內經營事業、執行業務、管理財產、受僱提供勞 務或擔任董事、監察人或經理人。 其他生活情況及經濟利益足資認定生活及經濟重心在中華民國 境內。

19

外僑居留期間之判斷及來源所得之課稅 外僑…所取得之我國來源所得,究應按非居住 者扣繳,抑按居住者扣繳,可由扣繳義務人就 外僑之護照簽證或居留證,所載居留期間判斷, 其屬因職務或工作關係核准在我國居留在一課 稅年度內滿183天者,自始即可按居住者扣繳 率扣繳,如離境不再來我國時,其於一課稅年 度在我國境內實際居留天數合計不滿183天者, 再依「非居住者」扣繳率核計其扣繳稅額,就 其與原扣繳稅額之差額補徵。(財政部67年1 月20日台財稅第30456號函)

")

20

居住者(扣繳) 給付所得時,將應繳所得稅預先扣下, 並在規定時間內繳納。 給付(應稅)所得總額*扣繳率=扣繳稅額

所得總額─扣繳稅額=所得淨額

21

居住者(扣繳率) 薪資所得扣繳率 按全月給付總額依表列應扣稅額或按5%扣取(須填寫 薪資所得受領人免稅額申報表)

非每月給付之薪資及兼職所得按5%扣取稅款,未達 起扣標準(102年度為69,501元)者,免予扣繳 執行業務報酬、競技競賽或機會中獎所得、租賃所得, 扣繳率10% 退職所得減除定額免稅後之餘額,扣取6% 其他所得免扣繳(仍應列單申報) 所得人為中華民國境內居住之個人、執行業務者個人 及設立之事務所,每次應扣繳稅額不超過新台幣2,000 元者,免予扣繳。

者,免予扣繳. 執行業務報酬、競技競賽或機會中獎所得、租賃所得, 扣繳率10% 退職所得減除定額免稅後之餘額,扣取6% 其他所得免扣繳(仍應列單申報) 所得人為中華民國境內居住之個人、執行業務者個人 及設立之事務所,每次應扣繳稅額不超過新台幣2,000 元者,免予扣繳。")

22

居住者(稅款繳納) 使用附條碼繳款書(可參閱電子說明檔)

進入「財政部稅務入口網」 ( 網站 點選左方選單之「電子申報繳稅服務」連結 於畫面列表點選「自繳繳款書三段式條碼列印」(線 上版)連結進入繳款書類別選擇頁面。 點選所適用繳款書類別,輸入相關資料,所得人身 分點選境內居住者。 進入各類所得憑單電子申報系統「列印」選項 注意繳納期限(次月10日前)

連結進入繳款書類別選擇頁面。 點選所適用繳款書類別,輸入相關資料,所得人身 分點選境內居住者。 進入各類所得憑單電子申報系統「列印」選項. 注意繳納期限(次月10日前)")

23

誤扣、溢扣稅款之處理方式 扣繳義務人於繳納扣繳稅款後,如發現有溢扣情事, 應將溢扣之款項退還納稅義務人,並向所轄國稅局分 局、稽徵所申請退還或就其同年度應扣繳稅款內留抵 之。如已屆年度結束,應向所轄國稅局分局、稽徵所 辦理退還手續。(所施細§96)

")

24

居住者扣(免)繳憑單申報(一) 於每年1月底前,就上一年度內扣繳各納 稅義務人所得及扣繳稅款數額,開具扣 繳憑單或不屬扣繳範圍及未達起扣點之 所得資料,開具免扣繳憑單彙報轄區稽 徵機關。

繳憑單申報(一) 於每年1月底前,就上一年度內扣繳各納 稅義務人所得及扣繳稅款數額,開具扣 繳憑單或不屬扣繳範圍及未達起扣點之 所得資料,開具免扣繳憑單彙報轄區稽 徵機關。")

25

非居住者(扣繳) 給付所得時,將應繳所得稅預先扣下, 並在規定時間內繳納。 給付(應稅)所得總額*扣繳率=扣繳稅額

所得總額─扣繳稅額=所得淨額

26

非居住者(扣繳) 薪資所得全月給付總額在行政院核定每 月資本工資(102年4月1日起19,047)一點 五倍(28,570)以下者,按給付額扣取6%, 超過每月基本工資一點五倍者,按給付 額扣取18%。 參照各類所得扣繳率簡單表(102年度薪 資所得扣繳稅額表P.20-21)

")

27

非居住者(稅款繳納) 使用附條碼繳款書(可參閱電子說明檔)

進入「財政部稅務入口網」 ( 網站 點選左方選單之「電子申報繳稅服務」連結 於畫面列表點選「自繳繳款書三段式條碼列印」(線 上版)連結進入繳款書類別選擇頁面。 點選所適用繳款書類別,輸入相關資料,所得人身 分點選非境內居住者。 進入各類所得憑單電子申報系統「列印」選項 注意繳納期限(給付日起10日內)

連結進入繳款書類別選擇頁面。 點選所適用繳款書類別,輸入相關資料,所得人身 分點選非境內居住者。 進入各類所得憑單電子申報系統「列印」選項. 注意繳納期限(給付日起10日內)")

28

非居住者扣(免)繳憑單申報(一) 給付非國內居住的個人或在國內無固定 營業場所的營利事業各類所得時,扣繳 義務人應於代扣日起10日內,將所扣稅 款向國庫繳清,並隨即開具扣繳憑單向 稽徵機關申報核驗。 申報期限給付日起10日內 例如102年12月1日給付,申報期限為102 年12月10日。

29

非居住者扣(免)繳憑單申報(二) 申報方式 人工手寫申報書及扣繳憑單(申報時須檢附 申報書、扣繳憑單、繳款書)

媒體申報,利用國稅局提供各類所得憑單電 子申報系統登打資料(申報時須檢附所得資 料電子檔、扣繳憑單、 申報書、繳款書 、 遞送單、明細表)

")

30

扣繳申報實例說明(一) A商號與某甲(個人)訂立租賃契約租期為101年1月 1日起至101年12月31日止,每月租金30,000元, 租金於每月5日前給付。應如何辦理扣繳申報? A商號負責人應於每月給付租金時先預扣給付總額 10%稅款3,000元,該筆稅款應於次月10日前填寫 繳款書繳納,並於102年1月1日至31日間向國稅局 申報101年度所得人為某甲、給付總額360,000元, 扣繳稅額36,000元之扣繳憑單。

31

扣繳申報實例說明(二) B商號與某乙(個人)訂立租賃契約租期為101年1月1 日起至101年12月31日止,每月租金10,000元,租 金於每月5日前給付。應如何辦理扣繳申報? B商號負責人應於102年1月1日至31日間向國稅局 申報101年度所得人為某乙、給付總額120,000元 之免扣繳憑單。

32

個人綜合所得稅稅額計算 綜合所得總額-免稅額-扣除額=綜合所得淨額 綜合所得淨額*稅率-累進差額=應納稅額

應納稅額-扣繳及可扣抵稅額(註)=應繳(退)稅額 註:投資抵減稅額、重購自用住宅扣抵稅額、扣 繳稅額及可扣抵稅額、大陸地區已繳納所得稅 可扣抵稅額

=應繳(退)稅額. 註:投資抵減稅額、重購自用住宅扣抵稅額、扣 繳稅額及可扣抵稅額、大陸地區已繳納所得稅 可扣抵稅額.")

33

罰則(所得稅法111條) 政府機關、公立學校或公營事業違反第89條第3項規定 未依限或未據實申報或未依限填發免扣繳憑單 通知其主管機關議處

私人團體、私立學校、私營事業、執行業務者 處責應扣繳單位主管、事業之負責人、執行業務者一 千五百元之罰鍰 通知限期補報或填發,屆期不補報或填發者 按所給付之金額,處百分之五之罰鍰 最高不得超過九萬元,最低不得少於三千元

34

罰則(所得稅法114條) 扣繳義務人未依第88條規定扣繳稅款者 限期責令補繳應扣未扣或短扣之稅款及補報扣繳憑單

按應扣未扣或短扣之稅額處一倍以下之罰鍰 未於限期內補繳應扣未扣或短扣之稅款,或不按實補 報扣繳憑單 應按應扣未扣或短扣之稅額處三倍以下之罰鍰

35

罰則(所得稅法114條) 扣繳義務人已依本法扣繳稅款,而未依第92條規定之 期限按實填報或填發扣繳憑單 應按扣繳稅額處百分之二十之罰鍰

最高不得超過二萬元,最低不得少於一千五百元 逾期自動申報或填發者,減半處罰 經稽徵機關限期責令補報或填發扣繳憑單,未依限按 實補報或填發者 應按扣繳稅額處三倍以下之罰鍰 最高不得超過四萬五千元,最低不得少於三千元。

36

稅務違章案件減免處罰標準 第5條(所得稅法第111條) 第6條(所得稅法第114條) 第8條(所得稅法第114條之3)

第6條(所得稅法第114條) 第8條(所得稅法第114條之3)")

全民健康保險法 §31 費率:第一年 2 % 就源扣取:由扣費義務人於給付時扣取,並於給付 日之次月底前向保險人繳納 個人雇主 補充 保費 保險對象.>")