Download presentation

Presentation is loading. Please wait.

1

凯林投资 KAILIN INVESTMENT

2

经济数据汇总 (2016年6月份) 石家庄凯林投资管理有限公司 年7月

石家庄凯林投资管理有限公司 2016年7月")

3

目录 本期更新数据:国民经济主要数据 CPI、PPI数据 PMI数据 全社会用电量 货币供应量 1、国民经济主要指标数据

全社会用电量 货币供应量 1、国民经济主要指标数据 2、主要经济数据解读 3、CPI、PPI(数据、图表、点评) 4、PMI (数据、图表、点评) 5、全社会用电量(数据、图表、点评) 6、货币供应量(数据、图表、点评)

4、PMI (数据、图表、点评) 5、全社会用电量(数据、图表、点评) 6、货币供应量(数据、图表、点评)")

4

【2016年6月国民经济主要指标数据】 2016年6月国民经济主要指标数据 指标 6月环比增长(%) 6月同比增长(%) 1-6月同比增长

规模以上工业增加值 6.2 6.0 分三大门类 采矿业 -2.4 0.1 制造业 7.2 6.9 电力、燃气和水的生产和供应业 4.0 2.6 分经济类型 国有及国有控股企业 -0.1 -0.2 集体企业 3.6 股份制企业 7.4 外商及港澳台投资企业 3.2 全国固定资产投资(亿元) 9.0 其中:国有控股 23.5 分产业 第一产业 21.1 第二产业 4.4 第三产业 11.7 社会消费品零售总额(亿元) 10.6 10.3 分消费形态 餐饮收入 11.1 11.2 商品零售 10.2 居民消费价格指数CPI 1.9 2.1 其中:食品 -1.4 4.6 非食品 0.2 1.2 1.1 工业品出厂价格指数PPI -2.6 -3.9 生产资料 -0.3 -3.5 -5.1 生活资料 0.0

9.0. 其中:国有控股 分产业. 第一产业 第二产业 第三产业 社会消费品零售总额(亿元) 分消费形态. 餐饮收入 商品零售 居民消费价格指数CPI 其中:食品 非食品 工业品出厂价格指数PPI 生产资料 生活资料")

5

【2016年6月主要经济数据解读】: GDP:2016年二季度经初步核算,上半年国内生产总值340637亿元,按可比价格计算,同比增长6.7%。分季度看,一季度同比增长6.7%,二季度同比增长6.7%。分产业看,第一产业增加值22097亿元,同比增长3.1%;第二产业增加值134250亿元,同比增长6.1%;第三产业增加值184290亿元,同比增长7.5%。从环比看,二季度国内生产总值增长1.8%。 CPI:2016年6月份,CPI环比下降0.1%,同比上涨1.9%。从环比看,非食品价格和食品价格涨跌互现,导致CPI环比下降0.1%。 PPI:2016年6月份,PPI环比下降0.2%,同比下降2.6%。6月份,全国工业生产者出厂价格环比由升转降,由上月上涨0.5%转为本月下跌0.2%。6月份,工业生产者出厂价格同比下降2.6%,降幅比上月收窄0.2个百分点。 PMI:2016年6月份,中国制造业采购经理指数(PMI)为50.0%,比上月微降0.1个百分点,位于临界点。 全社会用电量:2016年6月份,初步统计,今年上半年全国全社会用电量约27759亿千瓦时,同比增长2.7%,增速较去年同期回升1.4个百分点。 货币供应量:2016年6月末,中国广义货币(M2)余额149.05万亿元,同比增长11.8%,增速与上月末和去年同期持平;狭义货币(M1)余额44.36万亿元,同比增长24.6%,增速分别比上月末和去年同期高0.9个和20.3个百分点;流通中货币(M0)余额6.28万亿元,同比增长7.2%。上半年净回笼现金398亿元。6月末,中国外汇储备余额比5月末增加134亿美元,外储余额达到3.21万亿美元。

为50.0%,比上月微降0.1个百分点,位于临界点。 全社会用电量:2016年6月份,初步统计,今年上半年全国全社会用电量约27759亿千瓦时,同比增长2.7%,增速较去年同期回升1.4个百分点。 货币供应量:2016年6月末,中国广义货币(M2)余额149.05万亿元,同比增长11.8%,增速与上月末和去年同期持平;狭义货币(M1)余额44.36万亿元,同比增长24.6%,增速分别比上月末和去年同期高0.9个和20.3个百分点;流通中货币(M0)余额6.28万亿元,同比增长7.2%。上半年净回笼现金398亿元。6月末,中国外汇储备余额比5月末增加134亿美元,外储余额达到3.21万亿美元。")

6

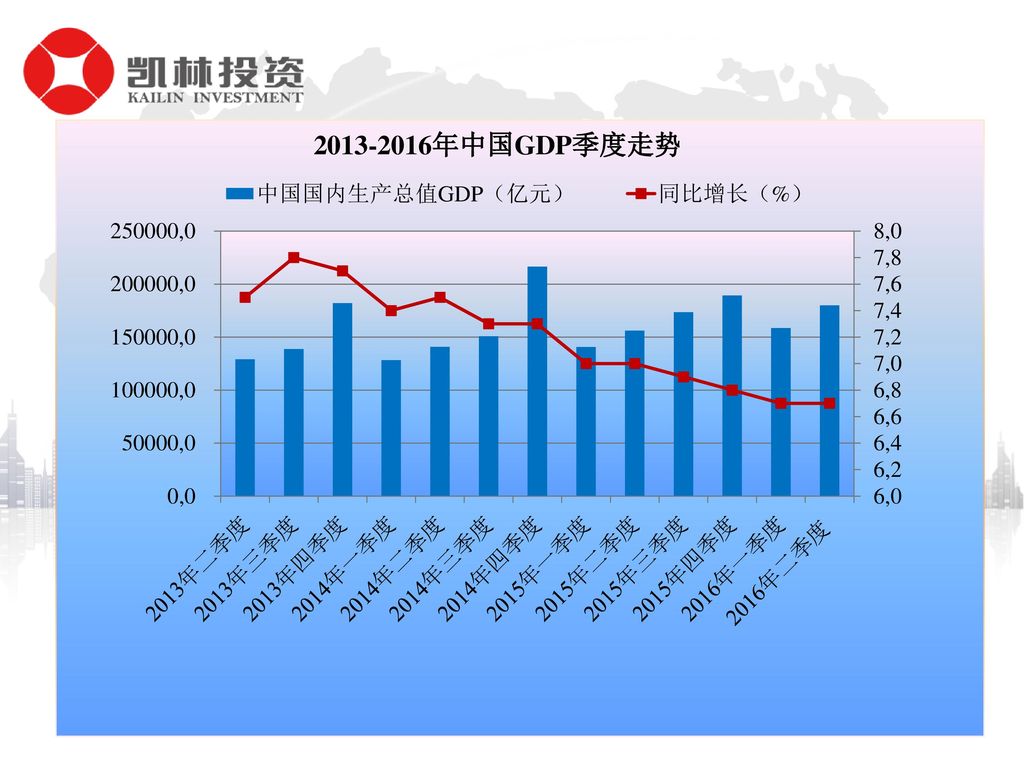

【2013至2016年GDP数据】 季度 中国国内生产总值 GDP(亿元) 同比增长(%) 2013年二季度 129154.0 7.5

2013年三季度 7.8 2013年四季度 7.7 2014年一季度 7.4 2014年二季度 2014年三季度 7.3 2014年四季度 2015年一季度 7.0 2015年二季度 2015年三季度 6.9 2015年四季度 6.8 2016年一季度 6.7 2016年二季度 【2013至2016年GDP数据】

8

【2016年上半年GDP数据点评】: 上半年,面对错综复杂的国内外形势和持续较大的经济下行压力,在党中央、国务院的坚强领导下,各地区、各部门认真贯彻落实“创新、协调、绿色、开放、共享”五大发展理念,在适度扩大总需求的同时,加快推进供给侧结构性改革,大力推动大众创业、万众创新,国民经济运行总体平稳、稳中有进。 初步核算,上半年国内生产总值340637亿元,按可比价格计算,同比增长6.7%。分季度看,一季度同比增长6.7%,二季度同比增长6.7%。分产业看,第一产业增加值22097亿元,同比增长3.1%;第二产业增加值134250亿元,同比增长6.1%;第三产业增加值184290亿元,同比增长7.5%。从环比看,二季度国内生产总值增长1.8%。 总的来看,今年以来,在改革创新深入推进和宏观政策效应不断释放的共同作用下,国民经济保持了总体平稳、稳中有进、稳中有好的发展态势,为完成全年经济目标奠定了较好基础。但也要看到,国内外环境依然复杂严峻,经济下行压力仍然较大。下一步,要坚决贯彻落实党中央、国务院各项决策部署,坚定信心,主动作为,坚持稳中求进工作总基调,适度扩大总需求,坚定不移推进供给侧结构性改革,培育新的经济结构,强化新的发展动能,促进国民经济持续健康发展。

9

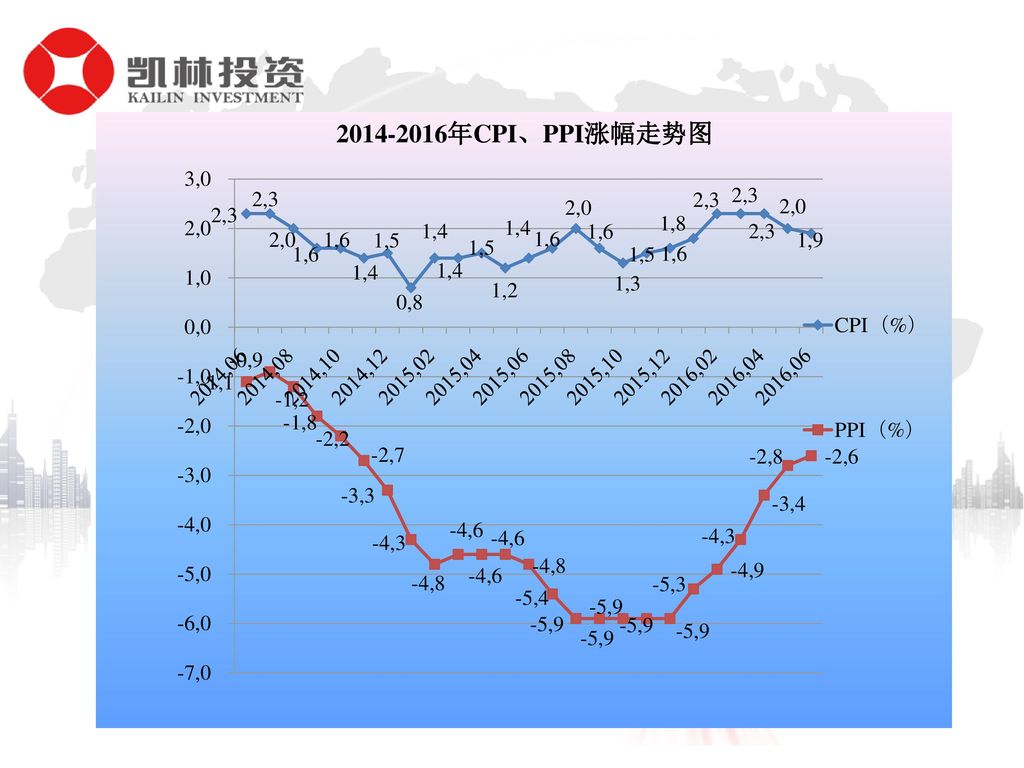

【2014至2016年CPI、PPI数据】 2014-2016年CPI、PPI数据 月份 CPI(%) PPI(%) 2014.06 2.3

-1.1 -0.9 2.0 -1.2 1.6 -1.8 -2.2 1.4 -2.7 1.5 -3.3 0.8 -4.3 -4.8 -4.6 1.2 -5.4 -5.9 1.3 1.8 -5.3 -4.9 -3.4 -2.8 1.9 -2.6 【2014至2016年CPI、PPI数据】

11

居民消费价格 其中:城市 农村 其中:食品 非食品 其中:消费品 服务项目 一、食品烟酒 粮食 畜 肉 类 其中:猪肉 牛肉 蛋类 二、衣着

2016年6月居民消费价格主要数据 6月 1-6月平均 同比涨跌幅(%) 环比涨跌幅(%) 居民消费价格 -0.1 1.9 2.1 其中:城市 农村 其中:食品 -1.4 4.6 6.2 非食品 0.2 1.2 1.1 其中:消费品 -0.4 1.7 服务项目 0.3 2.2 2.0 分类别 一、食品烟酒 -0.9 3.7 5.0 粮食 0.0 0.6 畜 肉 类 0.8 19.2 17.1 其中:猪肉 30.1 28.2 牛肉 0.5 蛋类 -1.0 -2.5 二、衣着 -0.3 1.4 1.6 三、居住 0.1 四、生活用品及服务 五、交通和通信 0.7 -1.8 -2.1 六、教育文化和娱乐 1.3 七、医疗保健 3.8 3.2

环比涨跌幅(%) 居民消费价格 其中:城市. 农村. 其中:食品 非食品 其中:消费品 服务项目 分类别 一、食品烟酒 粮食 畜 肉 类 其中:猪肉 牛肉 蛋类 二、衣着 三、居住 四、生活用品及服务. 五、交通和通信 六、教育文化和娱乐 七、医疗保健")

12

2016年6月份工业生产者价格主要数据 6月 1-6月平均 同比涨跌幅(%) 环比涨跌幅(%) 一、工业生产者出厂价格 -0.2 -2.6 -3.9 生产资料 -0.3 -3.5 -5.1 生活资料 0.0 -0.1 二、工业生产者购进价格 0.2 -3.4 -4.8 燃料、动力类 1.7 -7.2 -9.3 黑色金属材料类 -0.9 -4.1 -8.6 有色金属材料及电线类 0.1 -5.7 -7.7 化工原料类 -4.2 -4.5 木材及纸浆类 -0.8 -0.7 建筑材料及非金属类 -3.2 三、工业生产者主要行业出厂价格 煤炭开采和洗选业 0.9 -6.9 -14.1 石油和天然气开采业 9.1 -19.9 -29.2 黑色金属矿采选业 -2.1 -5.8 -11.5 有色金属矿采选业 -1.1 -4.9 非金属矿采选业 -1.2 -1.7

13

【2016年6月CPI、PPI数据点评】: 2016年6月份,CPI环比下降0.1%,同比上涨1.9%。从环比看,非食品价格和食品价格涨跌互现,导致CPI环比下降0.1%。6月份食品价格环比下降1.4%,影响CPI环比下降0.29个百分点。从同比看,6月份CPI同比上涨1.9%,涨幅比上月回落0.1个百分点。 2016年6月份,PPI环比下降0.2%,同比下降2.6%。6月份,全国工业生产者出厂价格环比由升转降,由上月上涨0.5%转为本月下跌0.2%。6月份,工业生产者出厂价格同比下降2.6%,降幅比上月收窄0.2个百分点。 注释:1.统计范围:全国居民消费价格指数(CPI)涵盖全国城乡居民生活消费的食品、烟酒及用品、衣着、家庭设备用品及维修服务、医疗保健和个人用品、交通和通信、娱乐教育文化用品及服务、居住等八大类、262个基本分类的商品与服务价格。 2.调查方法:采用抽样调查方法抽选确定调查网点,按照“定人、定点、定时”的原则,直接派人到调查网点采集原始价格。数据来源于全国31个省(区、市)500个市县、6.3余万家价格调查点,包括食杂店、百货店、超市、便利店、专业市场、专卖店、购物中心以及农贸市场与服务消费单位等。

涵盖全国城乡居民生活消费的食品、烟酒及用品、衣着、家庭设备用品及维修服务、医疗保健和个人用品、交通和通信、娱乐教育文化用品及服务、居住等八大类、262个基本分类的商品与服务价格。 2.调查方法:采用抽样调查方法抽选确定调查网点,按照 定人、定点、定时 的原则,直接派人到调查网点采集原始价格。数据来源于全国31个省(区、市)500个市县、6.3余万家价格调查点,包括食杂店、百货店、超市、便利店、专业市场、专卖店、购物中心以及农贸市场与服务消费单位等。")

14

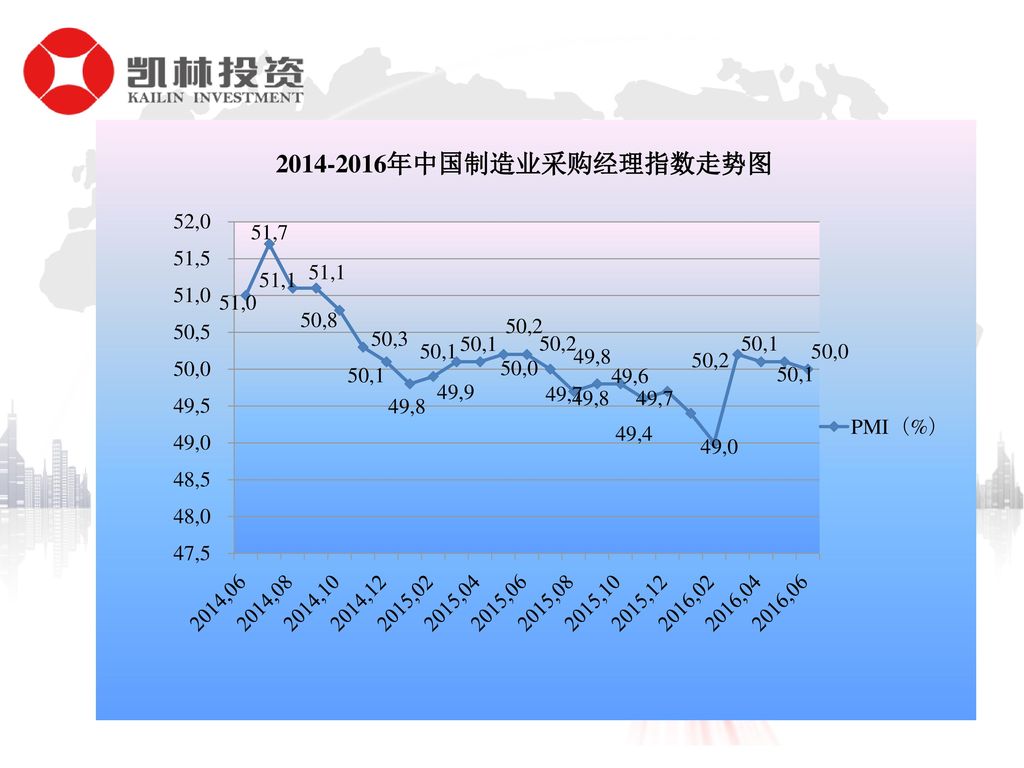

【2014至16年中国制造业采购经理指数数据】 2014-2016年制造业采购经理指数(PMI)数据 月份 PMI(%) 环比增长(%)

51.0 0.2 51.7 0.7 51.1 -0.6 0.0 50.8 -0.3 50.3 -0.5 50.1 -0.2 49.8 49.9 0.1 50.2 50.0 49.7 49.6 49.4 49.0 -0.4 1.2 -0.1 【2014至16年中国制造业采购经理指数数据】

16

中国制造业PMI分类指数(经季节调整) PMI 生产 新订单 主要原材料 库存 从业 人员 供应商 配送时间 2015年6月 50.2 52.9 50.1 48.7 48.1 50.3 2015年7月 50.0 52.4 49.9 48.4 48.0 50.4 2015年8月 49.7 51.7 48.3 47.9 50.6 2015年9月 49.8 52.3 47.5 50.8 2015年10月 52.2 47.2 47.8 2015年11月 49.6 51.9 47.1 47.6 2015年12月 47.4 50.7 2016年1月 49.4 51.4 49.5 46.8 50.5 2016年2月 49.0 48.6 2016年3月 48.2 51.3 2016年4月 51.0 2016年5月 2016年6月 52.5 47.0

17

【2016年6月PMI数据点评】: 2016年6月份,中国制造业采购经理指数(PMI)为50.0%,比上月微降0.1个百分点,位于临界点。

分企业规模看,大型企业PMI为51.0%,比上月上升0.7个百分点,持续高于临界点;中型企业PMI为49.1%,比上月下降1.4个百分点,降至临界点以下;小型企业PMI为47.4%,比上月下降1.2个百分点,继续位于临界点以下。 从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数、供应商配送时间指数高于临界点,从业人员指数和原材料库存指数低于临界点。 生产指数为52.5%,比上月上升0.2个百分点,高于临界点,表明制造业生产保持平稳增长。 新订单指数为50.5%,虽比上月回落0.2个百分点,但连续四个月稳定在临界点上方,表明制造业市场需求延续扩张走势,增速小幅放缓。 从业人员指数为47.9%,比上月下降0.3个百分点,仍位于收缩区间,表明制造业企业用工量持续减少。 原材料库存指数为47.0%,比上月下降0.6个百分点,位于临界点以下,表明制造业主要原材料库存量降幅有所加大。 供应商配送时间指数为50.7%,比上月上升0.3个百分点,高于临界点,表明制造业原材料供应商交货时间继续加快。

18

【2016年6月PMI数据点评】: 6月份,制造业PMI为50.0%,比上月份微降0.1个百分点,位于临界点,总体看仍呈现生产平稳、结构进一步优化的特征。一是生产稳中有升。生产指数为52.5%,比上月小幅上升0.2个百分点,连续两个月回升。二是高技术制造业、装备制造业增长加快。三是一些产能过剩的传统行业明显回落。高耗能行业PMI为48.2%,比上月下降0.9个百分点,连续两个月大幅回落。值得关注的是,目前国内外市场需求持续偏弱,实体经济发展动力仍显不足。新订单指数为50.5%,连续三个月回落;主要原材料购进价格指数连续两个月大幅回落至51.3%。受世界经济增长疲软、美国加息预期、欧美等国家贸易保护措施、英国脱欧等因素影响,近期制造业外贸走势偏弱。新出口订单指数为49.6%,连续三个月回落;进口指数为49.1%,比上月下降0.5个百分点,连续三个月位于临界点以下。 注释: 1.调查范围:涉及《国民经济行业分类》(GB/T )中制造业的31个行业大类。自2013年1月起,调查样本从原来的820家扩充到3000家。 2.调查方法:制造业采购经理调查采用PPS抽样方法,以制造业行业大类为层,行业样本量按其增加值占全部制造业增加值的比重分配,层内样本使用与企业主营业务收入成比例的概率抽取。 3.计算方法:制造业采购经理调查问卷涉及生产量、新订单、出口订货、现有订货、产成品库存、采购量、进口、购进价格、原材料库存、从业人员、供应商配送时间、生产经营活动预期等12个问题。对每个问题分别计算扩散指数,即正向回答的企业个数百分比加上回答不变的百分比的一半。PMI是一个综合指数,由5个扩散指数(分类指数)加权计算而成。5个分类指数及其权数是依据其对经济的先行影响程度确定的。具体包括:新订单指数,权数为30%;生产指数,权数为25%;从业人员指数,权数为20%;供应商配送时间指数,权数为15%;原材料库存指数,权数为10%。其中,供应商配送时间指数为逆指数,在合成PMI综合指数时进行反向运算。

中制造业的31个行业大类。自2013年1月起,调查样本从原来的820家扩充到3000家。 2.调查方法:制造业采购经理调查采用PPS抽样方法,以制造业行业大类为层,行业样本量按其增加值占全部制造业增加值的比重分配,层内样本使用与企业主营业务收入成比例的概率抽取。 3.计算方法:制造业采购经理调查问卷涉及生产量、新订单、出口订货、现有订货、产成品库存、采购量、进口、购进价格、原材料库存、从业人员、供应商配送时间、生产经营活动预期等12个问题。对每个问题分别计算扩散指数,即正向回答的企业个数百分比加上回答不变的百分比的一半。PMI是一个综合指数,由5个扩散指数(分类指数)加权计算而成。5个分类指数及其权数是依据其对经济的先行影响程度确定的。具体包括:新订单指数,权数为30%;生产指数,权数为25%;从业人员指数,权数为20%;供应商配送时间指数,权数为15%;原材料库存指数,权数为10%。其中,供应商配送时间指数为逆指数,在合成PMI综合指数时进行反向运算。")

19

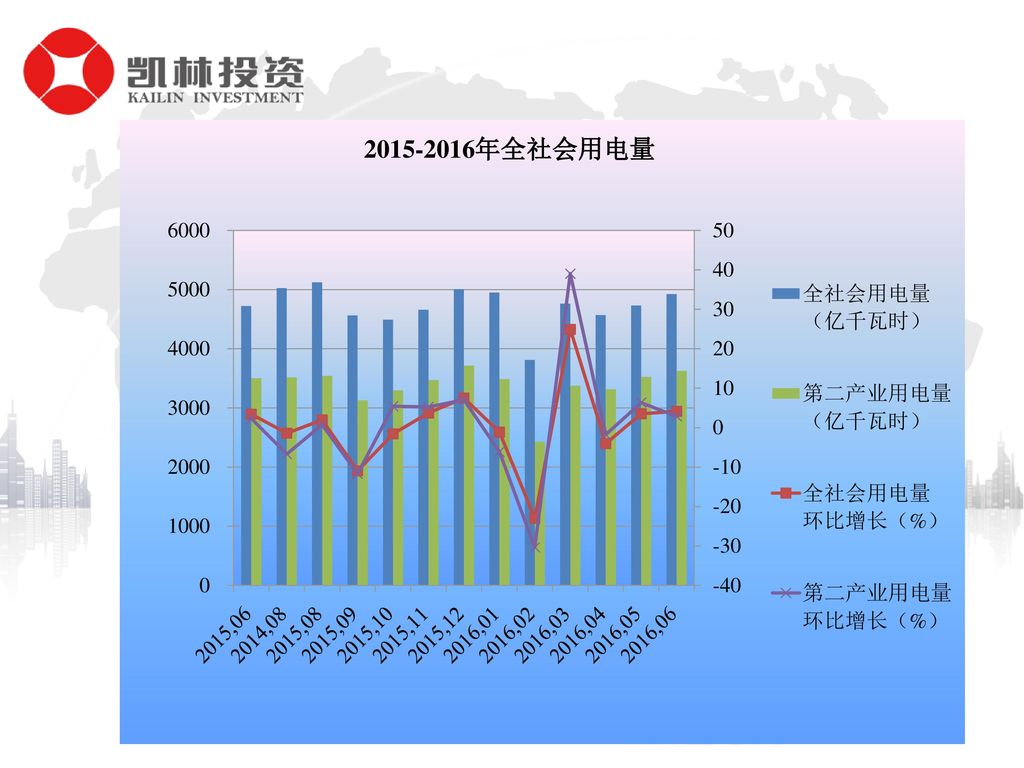

【2015至2016年全社会用电量】 2015-2016年全社会用电量情况汇总 月份 全社会用电量 (亿千瓦时) 环比增长(%)

第二产业用电量 4723 3.42 3502 2.28 5025 -1.41 3517 -6.69 5124 1.97 3543 0.74 4563 -10.95 3128 -11.71 4491 -1.58 3298 5.43 4658 3.72 3471 5.25 5007 7.50 3716 7.06 4950 -1.14 3487 -6.16 3812 -22.99 2428 -30.37 4762 24.92 3376 39.04 4569 -4.05 3316 -1.78 4730 3.52 3526 6.33 4925 4.12 3627 2.86 【2015至2016年全社会用电量】

21

2016年6月全国电力工业统计数据一览表 指标名称 单位 6月 1-6月 绝对量 同比增长 (%)

计算 单位 6月 1-6月 绝对量 同比增长 (%) 全国全社会用电量 亿千瓦时 4925 2.6 27759 2.7 其中:第一产业用电量 108 2.0 475 7.7 第二产业用电量 3627 1.4 19759 0.5 工业用电量 3570 19420 轻工业用电量 623 2.9 3291 3.3 重工业用电量 2947 1.1 16129 -0.01 第三产业用电量 632 8.0 3709 9.2 城乡居民生活用电量 558 5.4 3816 6000千瓦及以上电厂发电设备容量 万千瓦 152482 11.3 全国供电煤耗率 克/千瓦时 311 -2.9 全国线路损失率 % 6.1 0.3 全国发电设备累计平均利用小时 小时 1797 -138 电源基本建设投资完成额 亿元 1210 电网基本建设投资完成额 2180 发电新增设备容量 5699 新增220千伏及以上变电设备容量 万千伏安 11496 新增220千伏及以上线路长度 千米 14801

全国全社会用电量. 亿千瓦时 其中:第一产业用电量 第二产业用电量 工业用电量 轻工业用电量 重工业用电量 第三产业用电量 城乡居民生活用电量 千瓦及以上电厂发电设备容量. 万千瓦 全国供电煤耗率. 克/千瓦时 全国线路损失率. % 全国发电设备累计平均利用小时. 小时 电源基本建设投资完成额. 亿元 电网基本建设投资完成额 发电新增设备容量 新增220千伏及以上变电设备容量. 万千伏安 新增220千伏及以上线路长度. 千米")

22

【2016年6月全社会用电量数据点评】: 2016年6月份,初步统计,今年上半年全国全社会用电量约27759亿千瓦时,同比增长2.7%,增速较去年同期回升1.4个百分点。其中,第一、二、三产业和居民生活用电量同比分别增长7.7%、0.5%、9.2%和7.7%,增速同比分别回升6.9、1.0、1.2和2.9个百分点。分季度看,一、二季度全国全社会用电量同比分别增长3.2%、2.1%。6月份当月,全社会用电量约4925.3亿千瓦时,同比增长2.6%,增速同比回升0.9个百分点。 全社会用电平稳增长的同时,结构不断优化,三产和居民生活用电对全社会用电增长的贡献率大于二产。上半年三产和居民生活用电对全社会用电增长的影响度合计达80.9%,远高于二产的14.4%,用电结构进一步优化。三产用电中,信息传输、计算机服务和软件业用电同比增长14.2%,商业、住宿和餐饮业用电同比增长7.3%,金融、房地产、商务及居民服务业用电同比增长9.6%。 上半年,二产用电总体仍较低迷,用电同比仅增长0.5%,特别是高耗能行业用电降幅较大。其中,冶金、有色行业用电同比分别下降9.4%和4.3%,增速同比分别回落2.9和 9.6个百分点。两个行业用电下降对全社会用电增长的影响度达-47.9%,拉低全社会用电增速1.3个百分点。 注释:全社会用电量指标是全口径数据,电源、电网基本建设投资为纳入行业统计的大型电力企业完 成数。

23

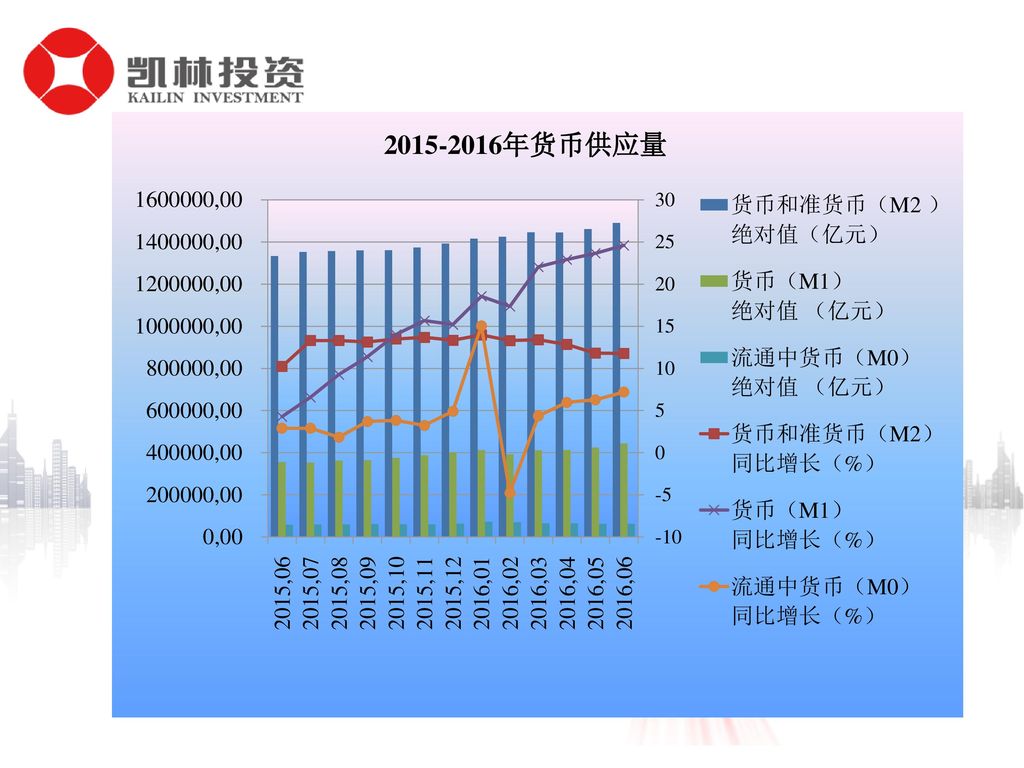

【2015至2016年货币供应量】 2015-2016年货币供应量数据 月份 货币和准货币(M2) 货币(M1) 流通中货币(M0) 绝对值

(亿元) 同比增长(%) 环比增长(%) 同比增长 (%) 环比增长 10.23 1.99 4.27 3.79 2.90 -0.80 13.31 1.49 6.57 -0.83 0.69 0.27 9.27 2.74 1.83 0.09 13.13 0.21 11.37 0.45 3.70 3.32 13.49 14.01 3.13 3.83 -1.84 13.68 0.95 15.67 3.14 3.23 0.71 13.34 -0.40 15.20 -0.50 4.91 4.79 13.97 1.73 18.55 2.93 15.05 14.73 13.30 0.59 17.36 -4.89 -4.77 -4.28 13.40 1.51 22.05 4.86 4.36 -6.87 12.84 -0.07 22.92 0.47 5.97 -0.38 11.811 1.14 23.66 2.60 6.27 -2.52 11.78 1.97 24.60 4.57 7.19 0.06 【2015至2016年货币供应量】 注释:1.自2011年10月起,货币供应量已包括住房公积金中心存款和非存款类金融机构在存款类金融机构的存款。 2. 10月份M2同比增速根据可比口径计算。

同比增长(%) 环比增长(%) 同比增长. (%) 环比增长 【2015至2016年货币供应量】 注释:1.自2011年10月起,货币供应量已包括住房公积金中心存款和非存款类金融机构在存款类金融机构的存款。 2. 10月份M2同比增速根据可比口径计算。")

25

【2016年6月货币供应量数据点评】: 2016年6月末,中国广义货币(M2)余额149.05万亿元,同比增长11.8%,增速与上月末和去年同期持平;狭义货币(M1)余额44.36万亿元,同比增长24.6%,增速分别比上月末和去年同期高0.9个和20.3个百分点;流通中货币(M0)余额6.28万亿元,同比增长7.2%。上半年净回笼现金398亿元。6月末,中国外汇储备余额比5月末增加134亿美元,外储余额达到3.21万亿美元。 今年上半年,中国广义货币(M2)增速为11.8%,与去年同期持平,货币供应量维持平稳增长;银行体系流动性比较宽裕;人民币汇率保持了基本稳定。从积极方面看,企业发行债券和借助股市所获的直接融资,占社会融资规模比重提升至24%,人民币信贷投放结构也在进一步优化。 金融货币数据反映实体经济的现状--冷热不均,企业去杠杆,伴随着居民和政府加杠杆。企业投资和民间投资意愿较低低迷,政府投资和房地产投资意愿较高。结合5 月经济数据和领先指标来看,国内经济的回稳趋势可能将于上半年结束,下半年经济可能出现下行风险。 针对去年10月以来,中国狭义货币( M1 )的持续快速增长,分析认为企业活期存款大幅增加是主要原因:去年以来,央行多次降息,活期存款和定期存款的利差在收窄,大量企业持有活期存款。企业投资回报低,投资意愿比较弱,于是把部分闲置资金作为活期存款,持币待投资。从金融方面,这反映了我国经济下行压力比较大。

余额149.05万亿元,同比增长11.8%,增速与上月末和去年同期持平;狭义货币(M1)余额44.36万亿元,同比增长24.6%,增速分别比上月末和去年同期高0.9个和20.3个百分点;流通中货币(M0)余额6.28万亿元,同比增长7.2%。上半年净回笼现金398亿元。6月末,中国外汇储备余额比5月末增加134亿美元,外储余额达到3.21万亿美元。 今年上半年,中国广义货币(M2)增速为11.8%,与去年同期持平,货币供应量维持平稳增长;银行体系流动性比较宽裕;人民币汇率保持了基本稳定。从积极方面看,企业发行债券和借助股市所获的直接融资,占社会融资规模比重提升至24%,人民币信贷投放结构也在进一步优化。 金融货币数据反映实体经济的现状--冷热不均,企业去杠杆,伴随着居民和政府加杠杆。企业投资和民间投资意愿较低低迷,政府投资和房地产投资意愿较高。结合5 月经济数据和领先指标来看,国内经济的回稳趋势可能将于上半年结束,下半年经济可能出现下行风险。 针对去年10月以来,中国狭义货币( M1 )的持续快速增长,分析认为企业活期存款大幅增加是主要原因:去年以来,央行多次降息,活期存款和定期存款的利差在收窄,大量企业持有活期存款。企业投资回报低,投资意愿比较弱,于是把部分闲置资金作为活期存款,持币待投资。从金融方面,这反映了我国经济下行压力比较大。")

26

真心希望我们的服务能为您带去丰收的喜悦!

谢 谢! 真心希望我们的服务能为您带去丰收的喜悦! 【石家庄凯林投资管理有限公司】 地址:石家庄市广安大街44号美东国际C座808室 电话:

Similar presentations

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")

.>")