Download presentation

1

第六章 无形资产和其他资产 《初级会计实务》课程组

2

一、无形资产的概念和特征 无形资产是指企业拥有或者控制的没有实物形态 的可辨认非货币性资产。 相对于其他资产,无形资产具有三个主要特征:

3

(一)不具有实物形态; 【提示】正因为无形资产不具有实物形态, 所以无形资产不存在期末盘点和清查。

不具有实物形态; 【提示】正因为无形资产不具有实物形态, 所以无形资产不存在期末盘点和清查。")

4

(二)具有可辨认性 能够从企业中分离或者划分出来,并能单独 或者与相关合同、资产或负债一起,用于出 售、转移、授予许可、租赁或者交换。或源 自合同性权力或其他法定权利。 【提示 1】商誉的存在无法与企业自身分离, 不具有可辨认性,不属于无形资产。 【提示 2】商誉是一项单独的非流动资产。

5

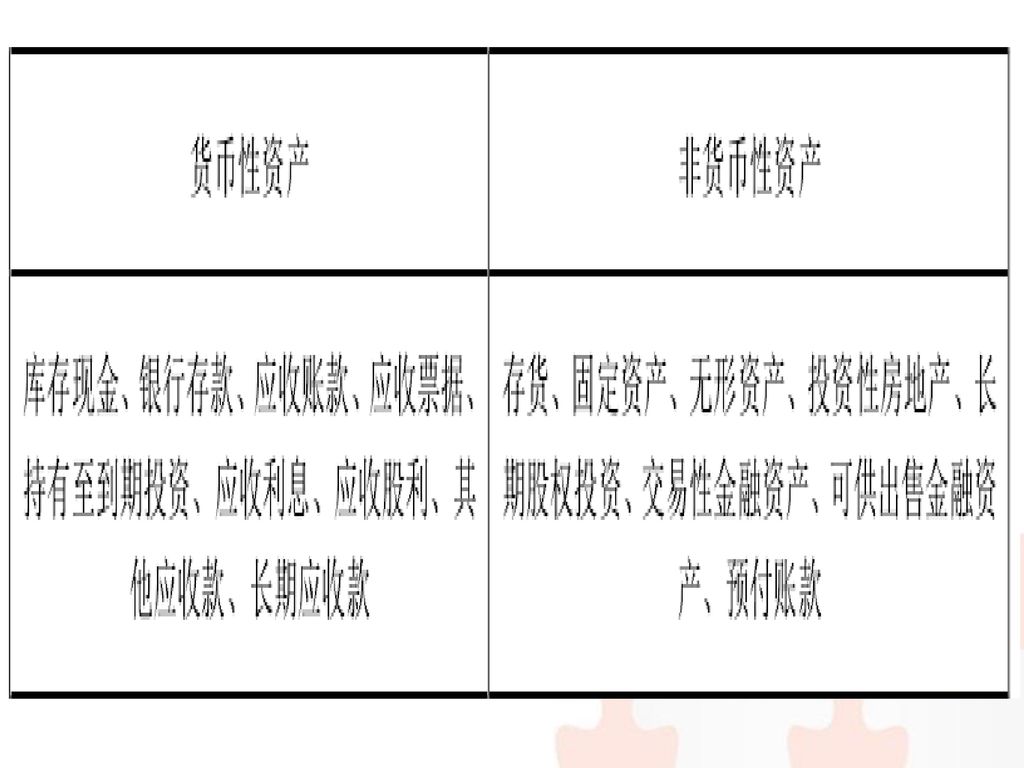

(三)属于非货币性长期资产 无形资产属于非货币性资产且能够在多个会 计期间为企业带来经济利益。无形资产的使 用年限在一年以上,其价值将在各个受益期 间逐渐摊销。 【相关链接】货币性资产是指企业持有的货 币资金和将以固定或可确定的金额收取的资 产。 非货币性资产是指的货币性资产以外的资产。

7

【例题•单选题】下列属于非货币性资产的是 ( )。

A.应收股利 B.预付账款 C.长期应收款 D.应收票据 【答案】B 【解析】选项 A、C、D 属于货币性资产。

8

(二)无形资产的内容 无形资产主要包括:专利权、非专利技术、 商标权、著作权、特许权和土地使用权等。

无形资产的内容 无形资产主要包括:专利权、非专利技术、 商标权、著作权、特许权和土地使用权等。")

9

(三)无形资产的账务处理 1.无形资产的取得:无形资产应按成本进行初 始计量。 (1)外购的无形资产,其成本包括购买价款、 相关税费以及直接归属于使该项资产达到预 定用途前所发生的其他支出。 【提示】下列各项不包括在无形资产的初始 成本中: ①为引入新产品进行宣传发生的广告费、管 理费用及其他间接费用; ②无形资产已经达到预定用途以后发生的费 用。

10

借:无形资产(购买价款+相关税费) 贷:银行存款 广告费、展览费: 借:销售费用

贷:银行存款 广告费、展览费: 借:销售费用")

11

【例题•单选题】某企业 2014 年 l2 月 31 日 购入一项专利权,购买价款为 180 万元,相 关税费为 10 万元,为宣传该专利生产的产品 支付广告费 10 万元,则该项无形资产的入账 价

值为( )万元。 A.170 B.180 C.190 D.140 【答案】C

万元。 A.170. B.180. C.190. D.140. 【答案】C.")

12

【例题·单选题】甲公司为增值税一般纳税人,2014 年 1 月 5 日以 2700 万元购入一项专利权,另支付 相关税费 120 万元。为推广由该专利权生产的产品, 甲公司发生广告宣传费60 万元。该专利权预计使用 5 年,预计净残值为零,采用直线法摊销。假设不 考虑其他因素,2014 年 12 月 31 日该专利权的账 面价值为( )万元。 A.2160 B.2256 C.2304 D.2700 【答案】B 【解析】2014 年 12 月 31 日该专利权的账面价值= ( )-[( )/5]=2256 (万元)。

-[( )/5]=2256. (万元)。")

13

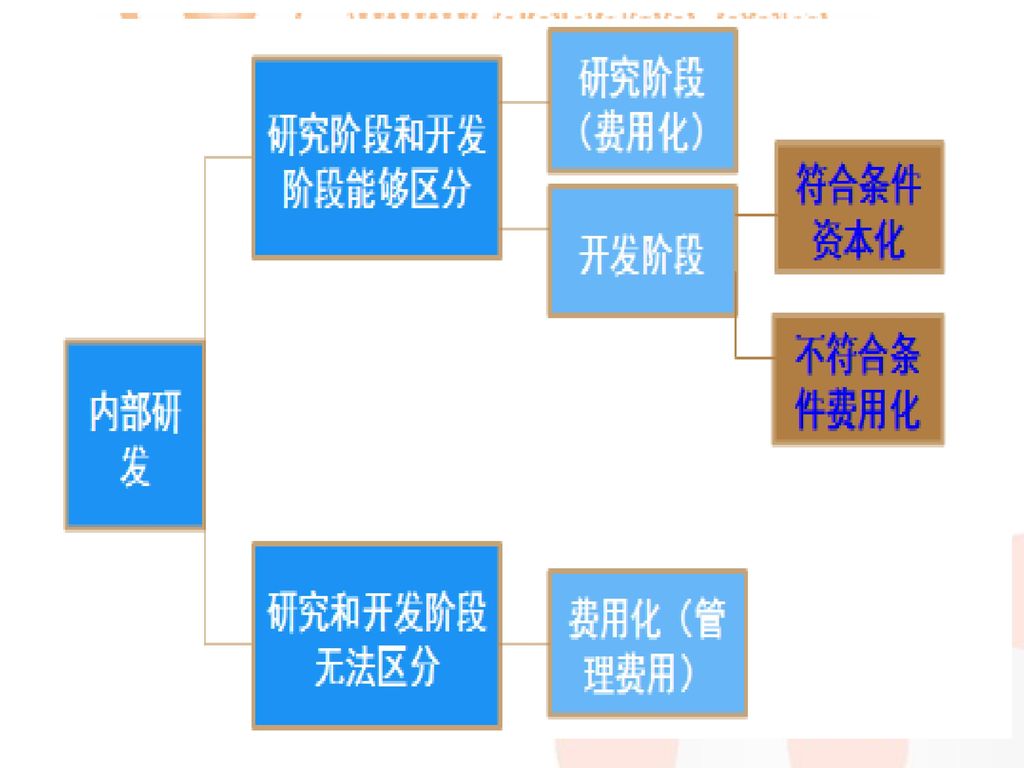

自行研发无形资产 内部研究开发支出的确认与计量 (一)对于企业自行进行研究开发的项目, 应当区分研究阶段与开发阶段分别进行核算。 【提示】题目会直接指明研究阶段和开发阶 段的时间。

对于企业自行进行研究开发的项目, 应当区分研究阶段与开发阶段分别进行核算。 【提示】题目会直接指明研究阶段和开发阶 段的时间。")

15

(二)不管是研究阶段发生的支出,还是开 发阶段发生的支出均通过“研发支出”科目

核算。 将研发支出设置二级明细账,分别费用化支 出和资本化支出两个明细科目。

16

1.研究阶段和开发阶段能够合理区分: (1)研究阶段发生的支出: 借:研发支出——费用化支出 贷:银行存款等 期末: 借:管理费用 贷:研发支出——费用化支出

研究阶段发生的支出: 借:研发支出——费用化支出 贷:银行存款等 期末: 借:管理费用 贷:研发支出——费用化支出")

17

(2)开发阶段发生的支出: 不符合资本化条件: 借:研发支出——费用化支出 贷:银行存款等 期末: 借:管理费用 贷:研发支出——费用化支出

开发阶段发生的支出: 不符合资本化条件: 借:研发支出——费用化支出 贷:银行存款等 期末: 借:管理费用 贷:研发支出——费用化支出")

18

符合资本化条件: 借:研发支出——资本化支出 贷:银行存款 期末: 无形资产研发完成 借:无形资产 贷:研发支出——资本化支出

19

无形资产未研发完成将“研发支出——资本 化支出”科目的期末余额列示于资产负债表

中的“开发支出”项目。

20

【例题1·计算题】甲公司自行研究、开发 一项技术,截止2008年12月31日,发生研究 支出合计 元,经测试该项研发活动 完成了研究阶段,从2009年1月1日开始进入 开发阶段。2009年发生研发支出 元, 假定符合《企业会计准则第6号——无形资产》 规定的开发支出资本化的条件。2009年6月30 日,该项研发活动结束,最终开发出一项非 专利技术。甲公司应作如下会计处理:

21

『正确答案』 (1)2008年发生的研发支出: 借:研发支出——费用化支出 贷:银行存款等 (2)2008年12月31日,发生的研发支出全部属于研究 阶段的支出: 借:管理费用 贷:研发支出——费用化支出 (3)2009年,发生开发支出并满足资本化确认条件: 借:研发支出——资本化支出 贷: 银行存款等 (4)2009年6月30日,该技术研发完成并形成无形 资产: 借:无形资产 贷:研发支出——资本化支出

2009年,发生开发支出并满足资本化确认条件: 借:研发支出——资本化支出 贷: 银行存款等 (4)2009年6月30日,该技术研发完成并形成无形. 资产: 借:无形资产 贷:研发支出——资本化支出")

22

【例题2·判断题】对自行开发并按法律程序 申请取得的无形资产,按在研究与开发过程中 发生的材料费用、直接参与开发人员的工资及 福利费、开发过程中发生的租金、借款费用以 及注册费、聘请律师费等费用作为无形资产的 实际成本。( ) 『正确答案』×

23

【例题3·单选题】2009年8月1日,某企业 开始研究开发一项新技术,当月共发生研发 支出800万元,其中,费用化的金额650万元, 符合资本化条件的金额150万元。8月末,研 发活动尚未完成。该企业2009年8月应计入当 期利润总额的研发支出为 ( )万元。 A.0 B.150 C.650 D.800 『正确答案』C

万元。 A.0 B.150 C.650 D.800 『正确答案』C.")

24

【例题·单选题】甲公司 2013 年 1 月 10 日开 始自行研究开发无形资产,12 月 31 日达到 预定用途。其中,研究阶段发生职工薪酬 30 万元、计提专用设备折旧 40 万元;进入开发 阶段后,相关支出符合资本化条件前发生的 职工薪酬 30 万元、计提专用设备折旧 30 万 元,符合资本化条件后发生职工薪酬 100 万 元、计提专用设备折旧 200 万元。假定不考 虑其他因素,甲公司 2013 年对上述研发支出 进行的下列会计处理

25

研究阶段: 借:研发支出——费用化支出 贷:应付职工薪酬 累计折旧 期末: 借:管理费用 贷:研发支出——费用化支出

26

开发阶段: 借:研发支出——费用化支出 贷:应付职工薪酬 累计折旧 借:研发支出——资本化支出 贷:应付职工薪酬 累计折旧

27

期末: 借:管理费用 贷:研发支出——费用化支出 借:无形资产 贷:研发支出——资本化支出

28

【例题·单选题】2014 年 8 月 1 日,某企业 开始研究开发一项新技术,当月共发生研发 支出 800 万元,其中,费用化的金额 650 万 元,符合资本化条件的金额 150 万元。8 月 末,研发活动尚未完成。该企业 2014 年 8 月 应计入当期利润总额的研发支出为( )万元。 A.0 B C D.800 【答案】C

29

一 无形资产的摊销 (一)企业应当于取得无形资产时分析判断 其使用寿命。使用寿命有限的无形资产应进 行摊销,使用寿命不确定的无形资产不应摊 销(期末进行减值测试)。

企业应当于取得无形资产时分析判断 其使用寿命。使用寿命有限的无形资产应进 行摊销,使用寿命不确定的无形资产不应摊 销(期末进行减值测试)。")

30

(二)使用寿命能够确定的摊销计算 1.摊销方法 无形资产摊销方法包括直线法、生产总量法 等。企业选择的无形资产的摊销方法,应当 反映与该项无形资产有关的经济利益的预期 实现方式。无法可靠确定预期实现方式的, 应当采用直线法摊销。 【相关链接】企业选择的固定资产的折旧方 法,应当反映与该项固定资产有关的经济利 益的预期实现方式。

31

2.使用寿命的确定 无形资产的摊销年限采用孰低确定;同时存 在法定规定年限、尚可使用年限选低者作为 摊销年限。

32

3.预计净残值(判断题) 使用寿命有限的无形资产,通常残值视为零(关键点), 但下述两种情况除外: ①有第三方承诺在无形资产使用寿命结束时购买该无形 资产; ②可以根据活跃市场得到预计残值信息,并且该市场在 无形资产使用寿命结束时很可能存在。 无形资产的应摊销金额是指无形资产的成本扣除预计残 值后的金额。 已计提减值准备的无形资产,还应扣除已计提的无形资 产减值准备累计金额。

33

【提示】对于使用寿命有限的无形资产应当 自可供使用(即其达到预定用途)当月起开 始摊销,处置当月不再摊销。

【相关链接】当月增加的固定资产,当月不 计提折旧,从下月计提折旧;当月减少的固 定资产,当月仍计提折旧,从下月起不计提 折旧。

34

(三)无形资产摊销的账务处理

无形资产摊销的账务处理")

35

借:管理费用(自用) 其他业务成本(经营出租) 贷:累计摊销 【提示】专用于产品生产、可归属于产品成本 的,摊销计入“制造费用”科目。

其他业务成本(经营出租) 贷:累计摊销 【提示】专用于产品生产、可归属于产品成本 的,摊销计入 制造费用 科目。")

36

【例题4·判断题】无形资产均应进行摊销 ,且摊销时,应该冲减无形资产的成本。( ) 『正确答案』×

『正确答案』×")

37

4.无形资产减值 如果无形资产的预计可收回金额低于其账面 价值,则应当计提无形资产减值准备。

38

【提示】无形资产减值损失一经确认,在以后会计 期间不得转回。

【相关链接】企业计提的应收款项、存货等流动资 产的减值,以后价值回升可以转回;但固定资产、 无形资产、长期股权投资、采用成本模式计量的投 资性房地产等非流动资产的减值不允许转回。 持有至到期投资、可供出售金融资产作为非流动资 产,其减值可以转回(属于例外)

")

39

企业计提无形资产减值准备,应当设置“无 形资产减值准备”科目核算。企业按应减记

的金额: 借:资产减值损失 贷:无形资产减值准备

40

三.无形资产的处置 企业出售无形资产,应将所得价款与该项无形 资产的账面价值之间的差额,计入当期损益( 营业外收入或营业外支出)。

。")

41

【提示 1】无形资产的账面价值,是无形资 产账面余额扣减累计摊销和累计减值准备后

的金额。 【提示 2】根据营改增的政策规定,转让专 利权、非专利技术的使用权和所有权需要计 算缴纳增值税;转让商标权和著作权的需要 计算缴纳增值税。(商标权和著作权不区分 使用权和所有权) 【提示 3】转让土地使用权计算缴纳 5%的营 业税。

【提示 3】转让土地使用权计算缴纳 5%的营 业税。")

42

应交税费——应交增值税(不含税售价×增值税税率)

账面 价值 借:银行存款(按实际收到的价款) 累计摊销(按已计提的累计摊销) 无形资产减值准备(按已计提的减值准备) 贷:无形资产(按无形资产账面余额) 应交税费——应交增值税(不含税售价×增值税税率) 或应交税费——应交营业税 按借、贷方差额贷记或借记“营业外支出” (即,无形资产处置所得价款与无形资产账面价值和相关税费之 和的差额,为无形资产处置损益)

累计摊销(按已计提的累计摊销) 无形资产减值准备(按已计提的减值准备) 贷:无形资产(按无形资产账面余额) 应交税费——应交增值税(不含税售价×增值税税率) 或应交税费——应交营业税. 按借、贷方差额贷记或借记 营业外支出 (即,无形资产处置所得价款与无形资产账面价值和相关税费之 和的差额,为无形资产处置损益)")

43

【提示】针对无使用价值和转让价值的无形 资产,应将其账面价值转入“营业外支出“。

借:营业外支出 累计摊销 无形资产减值准备 贷:无形资产

44

【例题5·计算题】甲公司将其购买的一项专 利权转让给乙公司,该专利权的成本为600 000元,已摊销 元,不含税转让价款为 元,增值税率6%。款项已存入银行。 甲公司应作如下会计处理:

45

『正确答案』 借:银行存款 530 000 累计摊销 220 000 贷:无形资产 600 000 应交税费——增(销) 30 000

『正确答案』 借:银行存款 累计摊销 贷:无形资产 应交税费——增(销) 30 000 营业外收入——非流动资产处置利得

营业外收入——非流动资产处置利得")

46

【例题6·单选题】某企业转让一项专利权,与

此有关的资料如下:该专利权的账面余额50万元 ,已摊销20万元,计提资产减值准备5万元,取得 转让价款28万元,应交营业税1.4万元。假设不考 虑其他因素,该企业因转让无形资产影响当期损 益的金额为( )万元。 A.-2 B.1.6 C.3 D.8 『正确答案』B

万元。 A.-2 B.1.6 C.3 D.8. 『正确答案』B")

47

[例]某企业购入一项专利权,支付价款共计

元,作无形资产入账,确定的摊销期 限为10年,该企业在购入该项专利权使用18个 月后又将其所有权出售给其它单位,取得出售 收入l30 000元,按6%增值税率计算的应交增 值税为7800元,该项专利权未计提减值准备.

![[例]某企业购入一项专利权,支付价款共计](http://slidesplayer.com/slide/11307818/61/images/47/%EF%BC%BB%E4%BE%8B%EF%BC%BD%E6%9F%90%E4%BC%81%E4%B8%9A%E8%B4%AD%E5%85%A5%E4%B8%80%E9%A1%B9%E4%B8%93%E5%88%A9%E6%9D%83%EF%BC%8C%E6%94%AF%E4%BB%98%E4%BB%B7%E6%AC%BE%E5%85%B1%E8%AE%A1.jpg "元,作无形资产入账,确定的摊销期. 限为10年,该企业在购入该项专利权使用18个. 月后又将其所有权出售给其它单位,取得出售. 收入l30 000元,按6%增值税率计算的应交增. 值税为7800元,该项专利权未计提减值准备.")

48

(1)购入专利权时: 借:无形资产——某项专利权 l50 000 贷:银行存款 (2)按月摊销时[月摊销额= ÷10÷12=1 250 (元)] 借:管理费用 1 250 贷:累计摊销——某项专利权 l 250 (3)出售时: 借:银行存款 累计摊销——某项专利权 (1 250×l8) 贷:无形资产——某项专利权 l50 000 应交税费——应交增值税 营业外收入——处置非流动资产损失 2 500

![(1)购入专利权时: 借:无形资产——某项专利权 l 贷:银行存款 (2)按月摊销时[月摊销额= ÷10÷12=1 250 (元)] 借:管理费用](http://slidesplayer.com/slide/11307818/61/images/48/%EF%BC%881%EF%BC%89%E8%B4%AD%E5%85%A5%E4%B8%93%E5%88%A9%E6%9D%83%E6%97%B6%EF%BC%9A+%E5%80%9F%EF%BC%9A%E6%97%A0%E5%BD%A2%E8%B5%84%E4%BA%A7%E2%80%94%E2%80%94%E6%9F%90%E9%A1%B9%E4%B8%93%E5%88%A9%E6%9D%83+l+%E8%B4%B7%EF%BC%9A%E9%93%B6%E8%A1%8C%E5%AD%98%E6%AC%BE+%EF%BC%882%EF%BC%89%E6%8C%89%E6%9C%88%E6%91%8A%E9%94%80%E6%97%B6%5B%E6%9C%88%E6%91%8A%E9%94%80%E9%A2%9D%3D+%C3%B710%C3%B712%3D1+250+%EF%BC%88%E5%85%83%EF%BC%89%5D+%E5%80%9F%EF%BC%9A%E7%AE%A1%E7%90%86%E8%B4%B9%E7%94%A8.jpg "贷:累计摊销——某项专利权 l 250. (3)出售时: 借:银行存款 累计摊销——某项专利权 (1 250×l8) 贷:无形资产——某项专利权 l 应交税费——应交增值税 营业外收入——处置非流动资产损失")

49

九、无形资产的出租 取得租金收入: 借:银行存款 贷:其他业务收入 出租期间的摊销: 借:其他业务成本 贷:累计摊销

50

二、其他资产 其他资产是指除上述资产以外的其他资产,如长 期待摊费用。 长期待摊费用,是指企业已经发生但应由本期和以后 各期负担的分摊期限在1年以上(不含1年)的各项费 用。长期待摊费用应当单独核算,在费用项目的受益 期限内分期平均摊销。如以经营租赁方式租入的固定 资产发生的改良支出等。 如果长期待摊的费用项目不能使以后会计期间受益的 ,应当将尚未摊销的该项目的摊余价值全部转入当期 损益。

51

【例题7·判断题】企业的长期待摊费用如 果不能使以后会计期间受益的,应将其摊余价 值全部转入当期损益。( ) 『正确答案』√

『正确答案』√")

52

[例]2007年4月1日,甲公司对其以经营租赁方式租入

的办公楼进行装修,发生以下有关支出:领用生产用材 料 元,购进该批原材料时支付的增值税进项税 额为85 000元;辅助生产车间为该装修工程提供的劳务 支出为 元;有关人员工资等职工薪酬 元。2007年12月31日,该办公楼装修完工,达到预定可 使用状态并交付使用,并按租赁期10年开始进行摊销。 假定不考虑其他因素,甲公司应作如下会计处理:

![[例]2007年4月1日,甲公司对其以经营租赁方式租入](http://slidesplayer.com/slide/11307818/61/images/52/%5B%E4%BE%8B%5D2007%E5%B9%B44%E6%9C%881%E6%97%A5%EF%BC%8C%E7%94%B2%E5%85%AC%E5%8F%B8%E5%AF%B9%E5%85%B6%E4%BB%A5%E7%BB%8F%E8%90%A5%E7%A7%9F%E8%B5%81%E6%96%B9%E5%BC%8F%E7%A7%9F%E5%85%A5.jpg "的办公楼进行装修,发生以下有关支出:领用生产用材. 料 元,购进该批原材料时支付的增值税进项税. 额为85 000元;辅助生产车间为该装修工程提供的劳务. 支出为 元;有关人员工资等职工薪酬 元。2007年12月31日,该办公楼装修完工,达到预定可. 使用状态并交付使用,并按租赁期10年开始进行摊销。 假定不考虑其他因素,甲公司应作如下会计处理:")

53

(1)装修领用原材料时: 借:长期待摊费用 贷:原材料 应交税费——应交增值税(进项税额转 出) (2)辅助生产车间为装修工程提供劳务时: 借:长期待摊费用 贷:生产成本——辅助生产成本 (3)确认工程人员职工薪酬时: 借:长期待摊费用 贷:应付职工薪酬 (4)2008年1月摊销装修支出时: 借:管理费用 贷:长期待摊费用10 000

确认工程人员职工薪酬时: 借:长期待摊费用 贷:应付职工薪酬 (4)2008年1月摊销装修支出时: 借:管理费用. 贷:长期待摊费用")

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")

利润表 (经营成果) 总 账 明细账.>")

开发区统计局、调查队 2014年12月.>")

主讲人:杨菠.>")

主讲人:杨菠.>")