Download presentation

Presentation is loading. Please wait.

1

第十二章 為企業財源把關:財務管理

2

參考資料 企業管理:全球導向的運作 鄭紹成/著 前程 企業概論 吳淑華/編譯 華泰書局

企業管理:全球導向的運作 鄭紹成/著 前程 企業概論 吳淑華/編譯 華泰書局 R.J., Ebert and R.W., Griffin, “Business Essentials”,5th Ed., Prentice-Hall International, Inc.。

3

金融市場 金融市場(financial markets) 係籌募資金企業與提供資金之金融機構組合,這些金融機構包括了商業銀行、創投公司、保險公司、投資銀行等。

係籌募資金企業與提供資金之金融機構組合,這些金融機構包括了商業銀行、創投公司、保險公司、投資銀行等。")

4

貨幣(1/2) 貨幣(money) 可定義為任何可供做為交換、儲值和計算單位之物品。 貨幣之基本特性 可攜帶性(portability)

可分割性(divisibility) 耐久性(durability) 穩定性(stability)

耐久性(durability) 穩定性(stability)")

5

貨幣(2/2) 貨幣之主要功能 交換媒介(medium of exchange) 價值儲存(store of value)

計算單位(unit of account)

")

6

金融市場機構(1/4) 金融市場之功能 主要在促進貨幣之流通,不論是銀行與企業、個人,或是企業與企業之間。

金融市場之功能 主要在促進貨幣之流通,不論是銀行與企業、個人,或是企業與企業之間。")

7

金融市場機構(2/4)

")

8

金融市場機構(3/4) 主要之金融市場機構 商業銀行(commercial bank) 信用合作社(credit union)

創投公司(venture capital company) 保險公司(insurance company) 證券投資中間商(security investment dealer)

保險公司(insurance company) 證券投資中間商(security investment dealer)")

9

金融市場機構(4/4) 保險公司與創投基金差異 資金募集來源 保險公司資金可能來自數萬甚至數十萬人,而創投基金可能只有十數個來源。

投資標的 創投基金針對企業,保險公司則是購買股票、債券、房地產等其他資產。

10

資金來源與運用(1/3) 財務經理人責任與角色 首先決定公司之長期投資項目; 其次則是要取得投資所需之資金;

第三,則是要執行一般日常營運之財務相關作業; 最後,則是要協助企業高層進行風險控管。

11

資金來源與運用(2/3) 財務計劃(financial plan) 係明確之書面計劃文件,載明未來期間企業所需資金數目、資金流進與流出時點,以及最適合使用之資金來源。 財務經理人可從下列3個問題,得到財務計劃之撰寫方針: 在營運階段不同時期,企業可能需要之資金為何? 企業如何獲得所需之資金? 何時還需要更多現金?

12

資金來源與運用(3/3) 現金流量管理(cash-flow management) 係確保企業現金流入與流出之管理,足以應付購買原物料和生產所需。短期現金之管理,主要在於不使現金閒置,而能足夠支付一般營運。

現金流量管理(cash-flow management) 係確保企業現金流入與流出之管理,足以應付購買原物料和生產所需。短期現金之管理,主要在於不使現金閒置,而能足夠支付一般營運。")

13

資金運用(1/4) 企業需要資金原因 財務經理人需為企業籌劃資金之原因,主要在於企業之長、短期資金運用之故。

企業需要資金原因 財務經理人需為企業籌劃資金之原因,主要在於企業之長、短期資金運用之故。")

14

資金運用(2/4)

")

15

資金運用(3/4) 短期支出(short-term expenditures)又稱營運支出(operating expenditures),係使用於企業日常營運之支出,由於係企業每天之營運所需,故有此兩種名稱。 應付帳款(account payable) 應收帳款(account receivable) 存貨(inventory) 營運資金(working capital)

應收帳款(account receivable) 存貨(inventory) 營運資金(working capital)")

16

資金運用(4/4) 長期支出(long-term expenditures) 又稱資本支出(capital expenditures),係企業固定資產之長期支出項目。 固定資產(fixed assets) 係有長期使用或價值之項目,如:土地、廠房、設備等。

長期支出(long-term expenditures) 又稱資本支出(capital expenditures),係企業固定資產之長期支出項目。 固定資產(fixed assets) 係有長期使用或價值之項目,如:土地、廠房、設備等。")

17

資金來源(1/4) 債務資金(debt capital) 係由企業借貸而來,未來必須償還之資金。借貸之貸款來源,可來自銀行、金融機構、信用卡公司、任何組織或個人。 股東權益資金(equity capital) 係由企業所有人再投入盈餘、額外奉獻、公開發行股票或由創投公司籌募資金而來。

債務資金(debt capital) 係由企業借貸而來,未來必須償還之資金。借貸之貸款來源,可來自銀行、金融機構、信用卡公司、任何組織或個人。 股東權益資金(equity capital) 係由企業所有人再投入盈餘、額外奉獻、公開發行股票或由創投公司籌募資金而來。")

18

資金來源(2/4)

")

19

資金來源(3/4) 短期資金來源 主要來自債務資金,係由企業向供應商或金融機構之借貸而來。 交易信用(trade credit)

短期貸款(short-term loans)係向金融機構借貸而來,又可分為有擔保和無擔保兩種型態。

係向金融機構借貸而來,又可分為有擔保和無擔保兩種型態。")

20

資金來源(4/4) 長期資金來源 超過一年以上償付期限的資金,學都將之歸諸為長期資金來源,由債務資金而來的有長期借款和公司債,由股東權益資金而來的則有普通股和保留盈餘。 長期貸款(long-term loans) 公司債(corporate bonds) 普通股(common stock) 保留盈餘(retained earnings)

普通股(common stock) 保留盈餘(retained earnings)")

21

財務報表與比率分析 財務報表(financial statement) 係企業經營結果之財務數字整理,一般而言,有3種報表: 資產負債表、

損益表、 現金流量表。

22

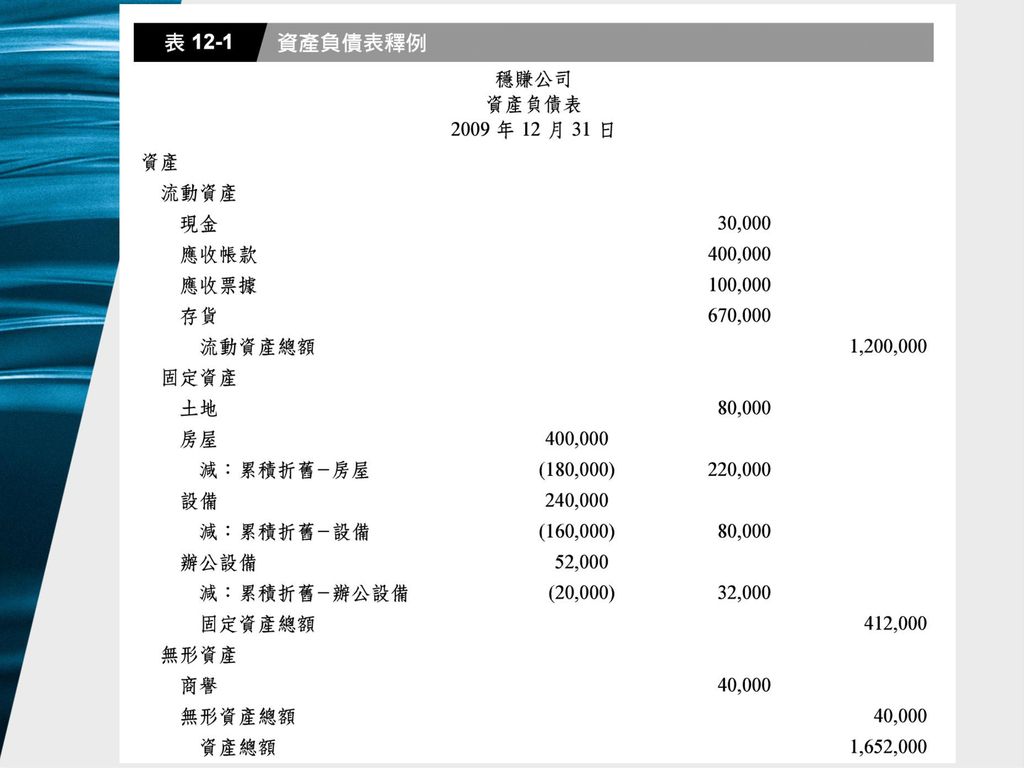

資產負債表(1/4) 資產負債表(balance sheet) 係財務狀況之所有交易總合表報,係在某一特定時點對於公司財務之說明。

係財務狀況之所有交易總合表報,係在某一特定時點對於公司財務之說明。 資產(assets) 係企業擁有可以創造收入之經濟資源,例如:現金、存貨、應收帳款等。 流動資產(current assets) 固定資產(fixed assets)

係企業擁有可以創造收入之經濟資源,例如:現金、存貨、應收帳款等。 流動資產(current assets) 固定資產(fixed assets)")

23

資產負債表(2/4) 負債(liabilities) 則係企業積欠他人應償付之債務。

流動負債(current liabilities) 長期負債(long-term liabilities) 業主權益(owner’s equity) 係業主所有,在資產減去負債部分,若是獨資企業,可直接列示所有人名稱;而小型合夥企業,也可列示合夥人姓名。

長期負債(long-term liabilities) 業主權益(owner’s equity) 係業主所有,在資產減去負債部分,若是獨資企業,可直接列示所有人名稱;而小型合夥企業,也可列示合夥人姓名。")

25

(續)

")

26

損益表(1/4) 損益表(income statement)

係企業在特定期間(通常為一年)之經營成果表報。損益表上顯示企業所有營收與成本數據,當收入與費用相減,如有正向數字,即有盈餘,反之,即為虧損狀態。 收入(revenues) 費用(expenses)

之經營成果表報。損益表上顯示企業所有營收與成本數據,當收入與費用相減,如有正向數字,即有盈餘,反之,即為虧損狀態。 收入(revenues) 費用(expenses)")

27

損益表(2/4) 損益表的重要項目與計算觀念如下: 收入-銷貨成本=銷貨毛利 銷貨毛利-營業費用=稅前淨利 稅前淨稅-稅款=稅後淨利

損益表的重要項目與計算觀念如下: 收入-銷貨成本=銷貨毛利 銷貨毛利-營業費用=稅前淨利 稅前淨稅-稅款=稅後淨利")

28

損益表(3/4)

")

29

損益表(4/) (續)

(續)")

30

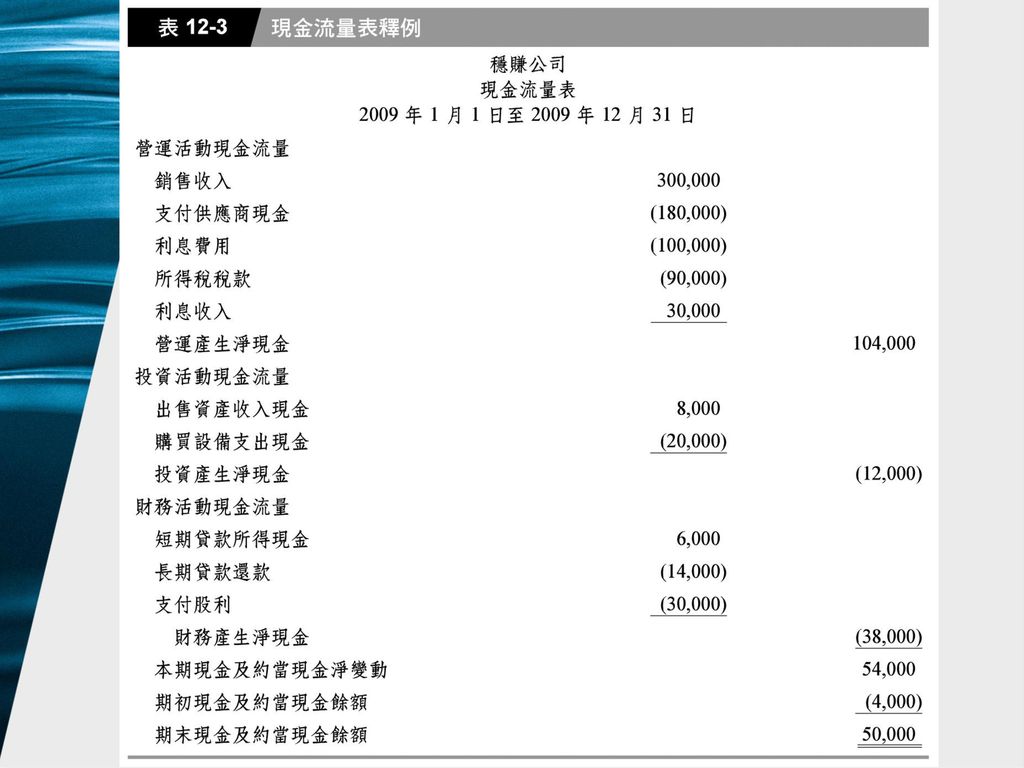

現金流量表(1/2) 現金流量表(statement of cash flows)

係表示企業經營有關活動之現金流入與流出狀況表報,流量表顯示了企業由何種來源,獲得營運資金,同時也顯示了企業資金之流向。 營運活動(operating activities) 投資活動(investing activities) 財務活動,係企業理財行為。

投資活動(investing activities) 財務活動,係企業理財行為。")

32

財務比率分析

33

獲利力比率(1/3) 獲利力比率(profitability ratios)係評估企業獲利能力之比率分析,顯示企業之財務數字經營績效。經常運用之比率 銷售報酬率(return on sales) 係淨利與總銷售額之比率,此項數字係可來了解在總銷售金額中,淨利所占之比率。

係淨利與總銷售額之比率,此項數字係可來了解在總銷售金額中,淨利所占之比率。 .")

34

獲利力比率(2/3) 股東權益報酬率(return on equity)係股東投資所可獲得之利潤比率。以單純的股東觀點而言,當然希望企業的股東權益報酬率愈高愈好,而且要逐年提高。

股東權益報酬率(return on equity)係股東投資所可獲得之利潤比率。以單純的股東觀點而言,當然希望企業的股東權益報酬率愈高愈好,而且要逐年提高。")

35

獲利力比率(3/3) 每股盈餘(earning per share)係公開發行流通的每股股票所獲得之利潤比率。此部分代表了每股所能分配到之獲利,比率愈高代表了公司獲利能力也愈好。

每股盈餘(earning per share)係公開發行流通的每股股票所獲得之利潤比率。此部分代表了每股所能分配到之獲利,比率愈高代表了公司獲利能力也愈好。")

36

流動性比率(1/3) 流動性比率(liquidity ratios)

係企業償付短期負債能力之比率分析,此部分代表企業的資產是否能馬上償付短期負債,對於與該企業有短期債務之債權人而言,對此流動比率分析會特別重視。

37

流動性比率(2/3) 流動比率(current ratio)係企業流動資產與流動負債之比率,流動資產係包括現金與其他一年內可變現之資產,而流動負債則係指一年內到期必須償付之負債。

流動比率(current ratio)係企業流動資產與流動負債之比率,流動資產係包括現金與其他一年內可變現之資產,而流動負債則係指一年內到期必須償付之負債。")

38

流動性比率(3/3) 速動比率(quick ratio) 係企業流動資產扣除存貨後與流動負債之比率,又稱為酸性比率。速動比率高之公司,代表緊急償債能力高,縱使銀行緊急抽銀根,企業亦有能力應付。

速動比率(quick ratio) 係企業流動資產扣除存貨後與流動負債之比率,又稱為酸性比率。速動比率高之公司,代表緊急償債能力高,縱使銀行緊急抽銀根,企業亦有能力應付。")

39

活動比率(1/3) 活動比率(activity ratios) 係衡量企業使用其資產之效能分析,代表企業使用可運用之資產,所能創造之效能。

活動比率(activity ratios) 係衡量企業使用其資產之效能分析,代表企業使用可運用之資產,所能創造之效能。")

40

活動比率(2/3) 存貨週轉率(inventory turnover)係衡量存貨轉化成銷貨之速度分析,在企業中存貨代表了成本的閒置,所以,企業當然要將存貨愈快變賣愈好。

存貨週轉率(inventory turnover)係衡量存貨轉化成銷貨之速度分析,在企業中存貨代表了成本的閒置,所以,企業當然要將存貨愈快變賣愈好。")

41

活動比率(3/3) 應收帳款週轉率(accounts receivable turnover) 係營業收入與應收帳款之比率。應收帳款係向銷貨對象可收取之銷貨款項,此比率之計算代表企業放款一年能夠回收次數,比率愈高,代表了產品銷售順利,應收帳款可以很快回收。

應收帳款週轉率(accounts receivable turnover) 係營業收入與應收帳款之比率。應收帳款係向銷貨對象可收取之銷貨款項,此比率之計算代表企業放款一年能夠回收次數,比率愈高,代表了產品銷售順利,應收帳款可以很快回收。")

42

槓桿比率(1/3) 槓桿比率(leverage ratios)

係衡量企業舉債經營程度。當企業此比率過高,風險性即會較大,但若保持偏低,亦代表企業未善用信用舉債,而係完全依賴本身實力經營,其實亦不正常。

43

槓桿比率(2/3) 負債與業主權益比率(debt to equity)係計算總負債與業主權益比率,當比率大於1時,代表企業高度舉債,若債務人求償時,會使企業遭遇嚴重財務困難。

負債與業主權益比率(debt to equity)係計算總負債與業主權益比率,當比率大於1時,代表企業高度舉債,若債務人求償時,會使企業遭遇嚴重財務困難。")

44

槓桿比率(3/3) 負債比率(debt to total assets)係總負債占總資產之比率,亦就是企業向外舉債之總額,與企業總資產之相對比重。同樣的,比重愈高,代表公司自有資金不足,仰賴外界之資金挹注;而比率低則係代表企業以自有資金為主,較少向外舉債。

負債比率(debt to total assets)係總負債占總資產之比率,亦就是企業向外舉債之總額,與企業總資產之相對比重。同樣的,比重愈高,代表公司自有資金不足,仰賴外界之資金挹注;而比率低則係代表企業以自有資金為主,較少向外舉債。")

45

實務案例:私募股權–企業入侵者?(1/5) 台灣的「無產專政」現象,媒體報導有一群人持股很少,或是有股票也幾乎全部質押給銀行,卻能運用政商關係、大搞交叉持股,再四處蒐集委託書,以掌控多數董事席位。

台灣的「無產專政」現象,媒體報導有一群人持股很少,或是有股票也幾乎全部質押給銀行,卻能運用政商關係、大搞交叉持股,再四處蒐集委託書,以掌控多數董事席位。")

46

實務案例:私募股權–企業入侵者?(2/5) 這種「用小錢玩大權」的現象,學者研究認為控制公司股東的實質出資比例愈低,卻透過交叉持股、子公司買回母公司股票、對外徵求委託書等各式手段,掌控住高比例的董事會席次,肯定在未來會出現大股東「忠於自己」大過「忠於組織」情況。

這種「用小錢玩大權」的現象,學者研究認為控制公司股東的實質出資比例愈低,卻透過交叉持股、子公司買回母公司股票、對外徵求委託書等各式手段,掌控住高比例的董事會席次,肯定在未來會出現大股東「忠於自己」大過「忠於組織」情況。")

47

實務案例:私募股權–企業入侵者?(3/5) 私募股權基金(private equity fund)的運作,這種基金主要是來自大型企業、政府或民間退休基金、捐贈慈善基金、保險公司、銀行、投資機構、超級富豪、皇室、中東油國等不同來源,在投入「私募股權基金管理公司」後,就以創投投資、購併、融資收購、經營團隊收購等方式,尋找有潛力之企業為投資標的。

的運作,這種基金主要是來自大型企業、政府或民間退休基金、捐贈慈善基金、保險公司、銀行、投資機構、超級富豪、皇室、中東油國等不同來源,在投入「私募股權基金管理公司」後,就以創投投資、購併、融資收購、經營團隊收購等方式,尋找有潛力之企業為投資標的。")

48

實務案例:私募股權–企業入侵者?(4/5) 根據美國Business Week的統計,2005年全球擁進私募股權基金的金額,約有1,740億美元,在1980年代後期,私募股權基金也在亞洲地區開始活躍。

根據美國Business Week的統計,2005年全球擁進私募股權基金的金額,約有1,740億美元,在1980年代後期,私募股權基金也在亞洲地區開始活躍。")

49

實務案例:私募股權–企業入侵者?(5/5) 台灣的學者,以其學術專業觀點,指出私募股權基金至少有兩種涵義:

一是為企業經營與管理帶進附加價值的聰明基金。 另一種則是運用各種金融商進行多層財務操作。

50

案例討論 您認為台灣「新無產專政」現象,對於小股東權益有何影響? 您認為私募股權基金對於台灣企業會帶來何種正面效益?試舉例說明之!

Similar presentations

>")

Department of Finance, National Chiayi University>")

>")