Download presentation

1

金融危机前后港台股市波动性比较分析 统计学 徐成龙 MG

2

1 背景及研究意义 本文以港台股市为研究对象,通过构EGARCH和BEKK模型进行实证研究来比较港台股市在危机前后波动非对称性效应和溢出效应,实证结果表明:危机前后,都只存在香港股市到台湾股市单向收益溢出效应;危机前,台湾股市波动的非对称效应强于香港股市,只存在香港股市到台湾股市的单向波动溢出效应;危机后,香港股市波动的非对称效应略强于台湾股市,台湾股市与香港股市存在着双向的波动溢出效应;两市在危机后波动的非对称性效应都强于危机前。 Page 2

3

2007年因次级住房抵押贷款出现问题引发的“次贷危机” 给全球经济带重创,造成全球股市在短期内形成巨大的波动,国际金融危机对我国的资本市场也造成了巨大的冲击。

4

次贷危机期间( )股市跌幅排名 Page 4

股市跌幅排名 Page 4")

5

金融危机使得我国上证指数在2007年10月16日历史最高点6124.04跌倒2008年10月28日的最低点1664.93

6

股市的非对称性或杠杠效应 股票价格一般在长期中表现出波动剧烈、频繁的特征,当“利好消息”与“利空消息”出现时,股市的波动幅度大小不同,非对称性效应明显存在。即利好消息引起股价上涨的幅度小于利空消息引起股价下降的幅度。 特别是市场在经历了重大危机前后,这种现象尤为明显。

7

波动溢出效应 股票市场波动的另一个明显特征就是信息和风险的传递性,即一个市场的当期波动不仅受到本市场前期波动的影响,同时还受到其他市场前期和当期波动的影响。

8

我国台湾股市与香港股市的大盘在2001年到2012年的走势图

9

研究两个股市波动性的意义 台湾和香港股票市场作为我国发展程度较高的股票市场,相比于我国沪深两市的股票市场起步早、国际化程度更高。研究两地股市之间波动的非对称性及溢出效应,一方面,能够量化两者之间的互动关系和判断国际金融市场的行情走势,为防止国际游资迅速进入和转移造成股市剧烈波动提供理论依据;另一方面,对我国政府针对沪深股市制定金融监管政策来预防风险,也具有十分重要的借鉴意义。

10

本文的创新之处 相比于之前的研究成果,本文在非对称性方面运用EGARCH模型将股市波动非对称效应数量化,对两个市场在同一个时间区间内进行比较以及同一个市场在不同时间段进行较。在波动溢出效应方面运用BEKK模型并结合格兰杰因果检验来对危机前后两个市场波动溢出影响的方向及大小进行了实证比较。

11

2 模型介绍 (1)Nelson在1991年提出了存在信息影响不对称的指数GARCH(EGARCH)模型,即指数广义自回归条件异方差模型。其形式是:,其中在服从正态分布

Nelson在1991年提出了存在信息影响不对称的指数GARCH(EGARCH)模型,即指数广义自回归条件异方差模型。其形式是:,其中在服从正态分布")

12

其中 在服从正态分布的假定下, 是ARCH项,描述了利好,利坏的差异,等式左侧是的对数,所以等式右侧无论是正还是负,作为其反对数,总是正的。EGARCH(1,1)的形式为: 。若 为正,则利好消息对条件方差对数的冲是 ,若为负,则利空消息对条件方差对数的冲击是 。若 0 ,则信息是非对称的。

的形式为: 。若 为正,则利好消息对条件方差对数的冲是 ,若为负,则利空消息对条件方差对数的冲击是 。若 0 ,则信息是非对称的。")

13

(2)BEKK模型 (1) (2) 其中,(1)式是以向量形式表示的均值方程,(2)式表示的是BEKK形式的多元GARCH形式的方差方程,是代表日收益率,表示的条件期望,为阶矩阵,表示条件残差在t时刻的方差协方差矩阵

BEKK模型 (1) (2) 其中,(1)式是以向量形式表示的均值方程,(2)式表示的是BEKK形式的多元GARCH形式的方差方程,是代表日收益率,表示的条件期望,为阶矩阵,表示条件残差在t时刻的方差协方差矩阵.")

14

两个市场的BEKK模型的具体形式则可以表示为:

15

将其非对角元素的初始值设定为零,将所要研究的两个收益率分别估计单变量GARCH ( 1, 1)模型, 取其参数(正的平方根)作为BEKK模型中对应参数(矩阵M, A, B相应对角元素)的初始值, 即取前后两次迭代参数向量的变化率小于0. 001%时认为达到收敛

16

3 实证分析 (1)数据的选取及处理 以2001年3月22日到2012年09月28日为样本区间,以台湾加权指数和香港恒生指数的日收盘价作为样本。为检验美国金融危机对香港和台湾股票市场之间波动的非对称效应和波动溢出效应的影响,考虑到两个市场交易日不一致或突发事件等因素,剔除两个市场交易日不重叠的部分,将样本区间分为两个阶段,2001年3月22日到2007年10月9日,共1581个数据,代表金融危机前的样本,2007年10月11日到2012年9月28日,共1216个数据,代表金融危机后的样本,数据来源于锐思金融数据库,数据处理由Eviews 6.0完成。

17

(2)数据的描述性统计 收益率序列为: ,其中RT1、RY2表示危机爆发前后台湾加权指数的日收益率,RX1、RX2表示危机爆发前后香港恒生指数的日收益率。表1给出了样本区间内基本的描述性统计量。

数据的描述性统计 收益率序列为: ,其中RT1、RY2表示危机爆发前后台湾加权指数的日收益率,RX1、RX2表示危机爆发前后香港恒生指数的日收益率。表1给出了样本区间内基本的描述性统计量。")

18

表1 金融危机爆发前后收益率的描述性统计

19

从表中的描述性统计量可以看出,两个市场在危机后的收益率波动都明显大于危机前的波动,并且香港股票市场在危机前后波动幅度大于台湾股市的波动幅度。结合均值和标准差,可以看出香港股市的收益与风险相匹配,而台湾股市的收益和风险不相匹配。除香港股市在危机后偏度大于零,两个市场在其他区间的偏度都小于零,表现出左拖尾的特征;每个区间的峰度值都远大于正态分布的峰度值3,尖峰;JB统计量的值也能说明这一点,伴随概率值都为零,说明都不服从正态分布,香港股市在危机前以及台湾股市在危机前后两个阶段的收益率呈现出左偏、尖峰的分布状态,符合金融资产分布“尖峰厚尾”的特征。

20

(3)平稳性检验

平稳性检验")

21

(4)自相关性和ARCH效应的检验 通过对危机前后台湾和香港的股票价格收益率的相关图和偏自相关图来建立AR模型,根据偏自相关系数,与其滞后1、3、14和25阶相关系数比较大;与其滞后17阶相关系数较大;与其滞后1、3和13阶相关系数较大;与其10、13、14、15和25阶相关系数较大。

自相关性和ARCH效应的检验 通过对危机前后台湾和香港的股票价格收益率的相关图和偏自相关图来建立AR模型,根据偏自相关系数,与其滞后1、3、14和25阶相关系数比较大;与其滞后17阶相关系数较大;与其滞后1、3和13阶相关系数较大;与其10、13、14、15和25阶相关系数较大。")

22

建立均值方程模型 :

23

时间序列的异方差性检验方法 第一种是 ARCH-LM检验 第二种是 自回归模型的残差的平方做自相关性检验。

24

图1 危机前后港台股市残差平方的序列图 TW XG

25

每个市场在不同阶段,残差序列都具有明显的波动时变性和集簇性的特征,即大的波动后面带着大的波动,小的波动后面带着小的波动,波动随着时间的变动而偏高或偏低。因而,两个市场在不同的阶段都存在着ARCH效应。

26

ARCH-LM检验进一步可以验证ARCH效应的存在

27

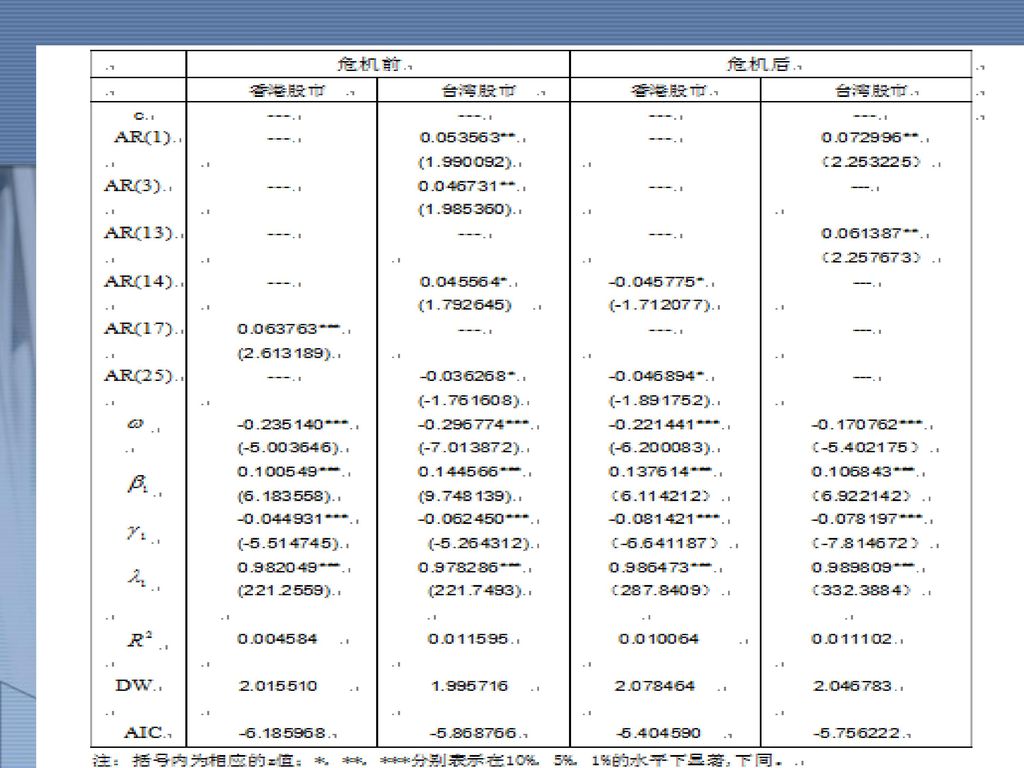

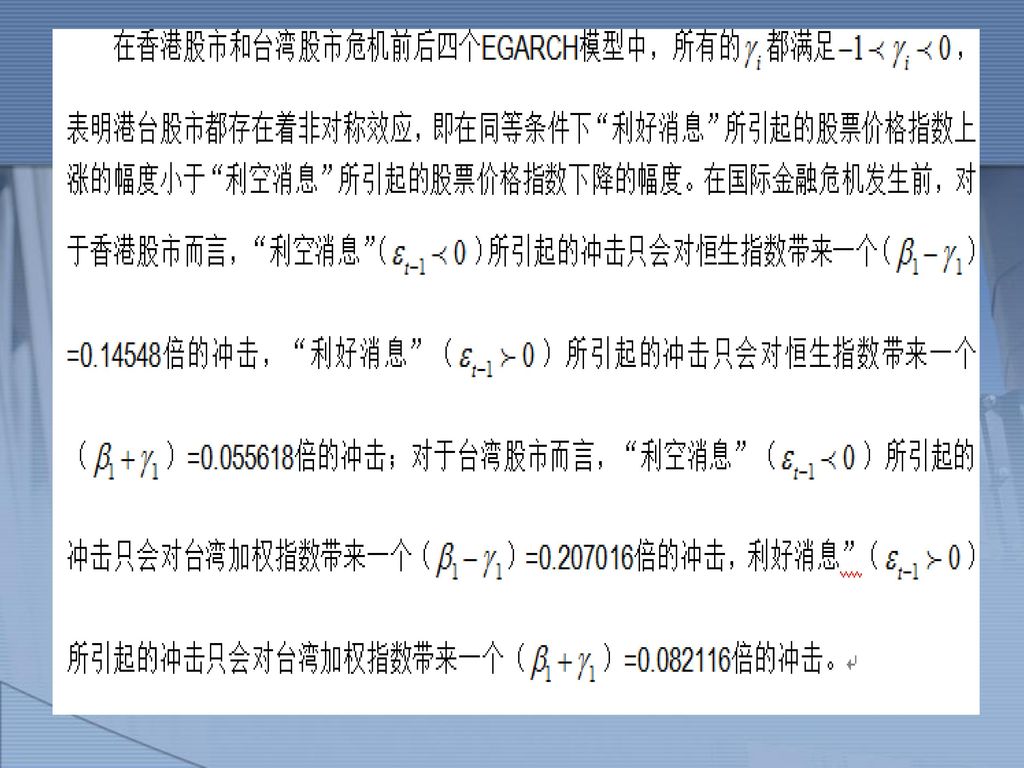

(5)香港股市与台湾股市波动的非对称性 为考察危机前后香港和台湾股票市场非对称效应的变化,即在同等条件下“利空消息”引起股票价格下降的幅度大于“利好消息”引起股票价格上升的幅度,本文采取了EGARCH(1,1)模型对其进行回归

香港股市与台湾股市波动的非对称性 为考察危机前后香港和台湾股票市场非对称效应的变化,即在同等条件下 利空消息 引起股票价格下降的幅度大于 利好消息 引起股票价格上升的幅度,本文采取了EGARCH(1,1)模型对其进行回归.")

31

通过计算国际金融危机前后,同一单位数量的负的冲击相比正的冲击对条件方差方程的影响,进一步将股市波动非对称效应数量化。在国际金融危机前,香港恒生指数的条件方差方程为

32

这表明:在金融危机前一个负的标准化冲击对方差的影响比相同条件下正的标准化冲击高9

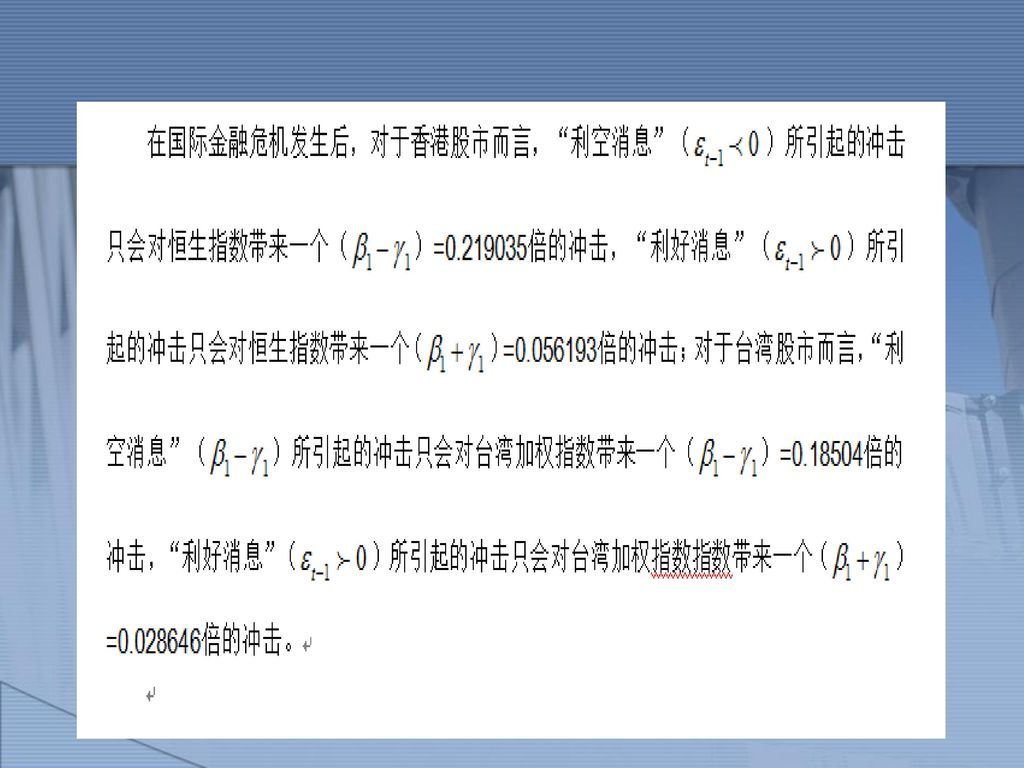

这表明:在金融危机前一个负的标准化冲击对方差的影响比相同条件下正的标准化冲击高9.4%。按照相同的方法可以得到台湾加权指数在一个负的标准化冲击对方差的影响比相同条件下正的标准化冲击高13.3%。在国际金融危机后,香港恒生指数在一个标准差的负的冲击对方差的影响比相同单位的正的冲击高17.69%,台湾加权指数在一个标准差的负的冲击对方差的影响比相同单位的正的冲击高16.93%。

33

由此可见,在四个模型中,无论 还是 , 都大于零,说明无论利好消息还是利空消息的冲击都会加剧台湾和香港股市的波动。说明无论利好消息还是利空消息的冲击都会加剧台湾和香港股市的波动 。

34

实证结果的分析: (1)在金融危机前,台湾股市的非对称效应强于香港股市,这主要是由于两地股票市场交易的活跃程度不同引起的,台湾股市相对于香港股市交易异常活跃,两地投资者结构的不同可能是引起换手活跃的原因,台湾股市投资者以本土的个人投资者为主,中小个人投资者是活跃在市场的主要交易主体;而在香港股票市场上,投资主体主要是以机构投资者为主,中小个人投资者相对于机构投资者在获取信息的及时性和准确性上处在劣势,他们对利空消息和利好消息都会表现出过度反应,投资者心理恐慌造成盲目的“跟风”现象而引发“羊群效应”,从而加大了股价频繁波动,中小散户在非理性情绪下的过度交易是引起股票市场波动非对称性重要因素。

在金融危机前,台湾股市的非对称效应强于香港股市,这主要是由于两地股票市场交易的活跃程度不同引起的,台湾股市相对于香港股市交易异常活跃,两地投资者结构的不同可能是引起换手活跃的原因,台湾股市投资者以本土的个人投资者为主,中小个人投资者是活跃在市场的主要交易主体;而在香港股票市场上,投资主体主要是以机构投资者为主,中小个人投资者相对于机构投资者在获取信息的及时性和准确性上处在劣势,他们对利空消息和利好消息都会表现出过度反应,投资者心理恐慌造成盲目的 跟风 现象而引发 羊群效应 ,从而加大了股价频繁波动,中小散户在非理性情绪下的过度交易是引起股票市场波动非对称性重要因素。")

35

(2)在金融危机发生后,香港股市波动的非对称效应略强于台湾股市,可能是由于香港的上市公司全球化程度更高,受到外国机构投资者的影响比台湾股市更大,在危机发生后,与国际市场联系的紧密性加剧了香港股市波动的非对称性程度。

在金融危机发生后,香港股市波动的非对称效应略强于台湾股市,可能是由于香港的上市公司全球化程度更高,受到外国机构投资者的影响比台湾股市更大,在危机发生后,与国际市场联系的紧密性加剧了香港股市波动的非对称性程度。")

36

(3)香港和台湾股市在危机发生后波动的非对称效应相对于危机前都增强了,股市整体的不景气,使投资者形成了价格下跌的预期,使得众多投资者的风险态度发生变化。利空消息的影响,增强了投资者对未来的悲观预期和不确定性,加剧了股票市场的波动性。很显然, 金融危机发生后利空消息带来的非对称效应影响远大于危机前.

香港和台湾股市在危机发生后波动的非对称效应相对于危机前都增强了,股市整体的不景气,使投资者形成了价格下跌的预期,使得众多投资者的风险态度发生变化。利空消息的影响,增强了投资者对未来的悲观预期和不确定性,加剧了股票市场的波动性。很显然, 金融危机发生后利空消息带来的非对称效应影响远大于危机前.")

37

危机前后港台股市收益率信息冲击曲线 XG TW

38

从上图中可以看出: 港台股市收益率信息冲击曲线在受到负的冲击情况下比较陡峭,而在受到正的冲击的情况下比较平缓,这进一步说明了股票市场波动的非对称性的存在。进一步比较两个市场危机前后的信息冲击曲线,在危机前,台湾股市的信息冲击曲线比香港股市更为陡峭;在危机后,台湾股市的信息冲击曲线比香港股市略微平坦;香港股市在金融危机后的信息冲击曲线都比危机前陡峭,台湾股市在金融危机后的正负冲击信息曲线斜率差额比危机前大。在金融危机前,台湾股市波动的非对称效应强于香港股市,在危机后,香港股市波动的非对称效应略强于台湾股市,两个市场在危机后的波动的非对称性都强于危机前,这与模型所估计的结果相一致。

39

6.香港股市和台湾股市波动溢出效应

41

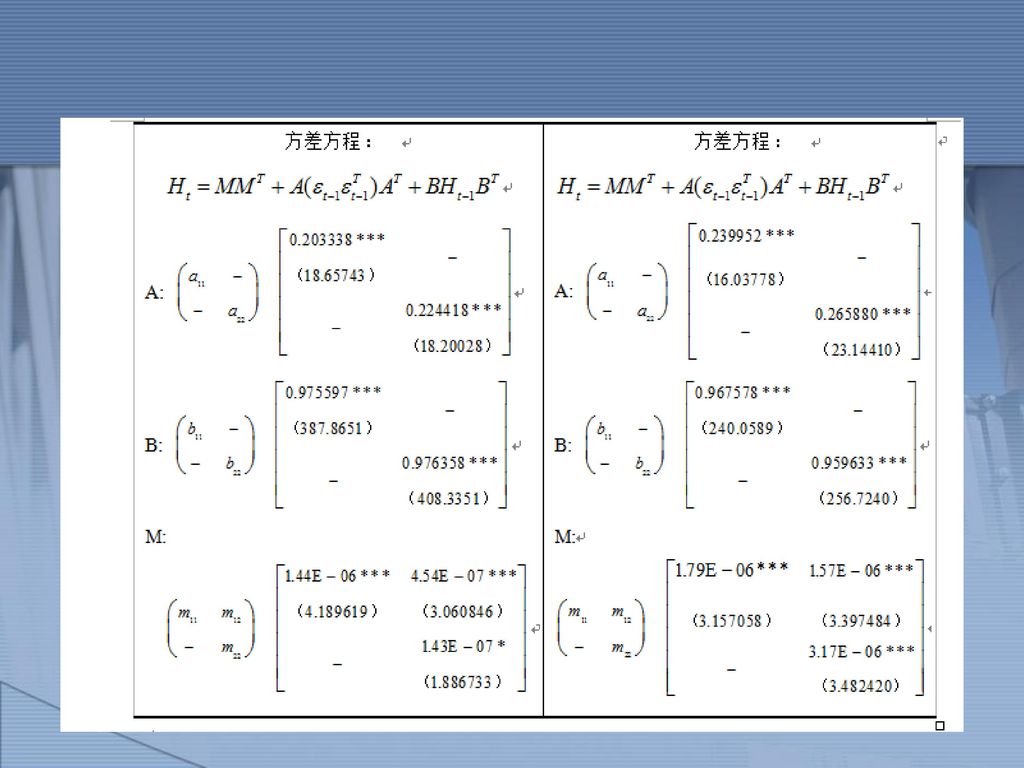

由BEKK(1,1)模型的结果可以看出,只有危机后的均值方程的系数不显著外,其他的系数在10%的显著性水平上都是显著的,在条件方程方程中,a11、a22、b11和b22的估计值在1%的显著性水平上都显著,且b11、b22的值都接近于1,可以看出港台股市的当期波动都显著的受到自身前期波动的影响。

模型的结果可以看出,只有危机后的均值方程的系数不显著外,其他的系数在10%的显著性水平上都是显著的,在条件方程方程中,a11、a22、b11和b22的估计值在1%的显著性水平上都显著,且b11、b22的值都接近于1,可以看出港台股市的当期波动都显著的受到自身前期波动的影响。")

42

提取上述BEKK(1,1)模型的条件方差,并结合恒生指数和台湾加权指数的日收益率来检验台湾股市和香港股市波动溢出效应,计算两个市场在金融危机前后的日收益率及其条件方差的相关系数, 、 、 和 分别表示为危机前收益率、条件方差的相关系数和危机后收益率和条件方差的相关系数,计算的值分别为 、 、 和 ,表明两个市场之间存在一定的相关性。先分别对危机前两市的收益率及其条件方差做格兰杰因果关系检验

模型的条件方差,并结合恒生指数和台湾加权指数的日收益率来检验台湾股市和香港股市波动溢出效应,计算两个市场在金融危机前后的日收益率及其条件方差的相关系数, 、 、 和 分别表示为危机前收益率、条件方差的相关系数和危机后收益率和条件方差的相关系数,计算的值分别为 、 、 和 ,表明两个市场之间存在一定的相关性。先分别对危机前两市的收益率及其条件方差做格兰杰因果关系检验")

43

危机前两市收益率及其条件方差的格兰杰因果关系检验结果:

44

由港台股市收益率及条件方差的格兰杰因果关系检验结果可以得到:在金融危机前,对于收益率的格兰杰因果关系检验,除了滞后10阶不显著外,其他的在10%的水平下都显著。由此可以认为,在收益溢出效应方面,存在恒生指数到台湾加权指数单向收益溢出效应,不存在台湾加权指数到恒生指数的收益溢出效应。从收益率条件方差的格兰杰因果关系检验可以看出,除了滞后5阶不显著外,其他的在10%的水平下都显著。由此可以看出,在波动溢出效应方面,存在恒生指数到台湾加权指数的单向波动溢出效应,不存在台湾加权指数到恒生指数的波动溢出效应。以上分析可以看出,在危机前,香港股市的收益和波动都领先于台湾股市,对于台湾股市起着信号显示的作用。

45

危机后两市收益率及其条件方差的格兰杰因果关系检验结果:

46

由以上分析结果可以看出,在金融危机后,对于收益率的格兰杰因果关系检验,检验结果均在10%的水平下显著。由此可以认为,在收益溢出效应方面,存在恒生指数到台湾加权指数单向收益溢出效应,不存在台湾加权指数到恒生指数的收益溢出效应,这与危机前得出的结果是一致的。在波动溢出效应方面,在10%的显著性水平下,除了滞后2、3阶不显著外,其他滞后阶数都是显著的,说明台湾加权指数与恒生指数存在着双向的波动溢出效应,相比危机前的结果,港台股市之间的波动溢出效应都显著的增强。说明近几年来台湾股市在发展过程中相对地位得到提高,对周边股票市场的影响力有所提升。因而我们在两个市场进行多元化组合投资时,在股票投资组合中进行风险管理就显得十分必要,重大事件引起股市的波动会从一个市场影响到另一个市场,随着两地股票市场间的整合和联动程度的加深,需要我们对股票价值评估和投资组合进行调整。

47

研究的结论 香港股市和台湾股市的波动均具有时变性和集簇性,无论利好消息还是利空消息的冲击都会加剧台湾和香港股市的波动,两市都存在波动的非对称效应。在国际金融危机前,台湾股市波动的非对称效应强于香港股市,在国际金融危机后,香港股市波动的非对称效应略强于台湾股市,两个市场在危机后波动的非对称性效应都强于危机前。 在国际危机前后,港台股市的波动都会受到自身前期波动的影响。在收益溢出效应方面,无论是在危机前还是危机后,都只存在香港股市到台湾股市单向收益溢出效应,不存在台湾股市到香港股市的收益溢出效应;在波动溢出效应方面,在金融危机爆发前,存在香港股市到台湾股市的单向波动溢出效应,不存在台湾股市到香港股市的波动溢出效应,在金融危机爆发后,台湾股市与香港股市存在着双向的波动溢出效应,相比于危机前,两个市场向对方的波动溢出效应都明显增强。

48

近年来,我国资本市场发展的步伐加快,沪深股市的市值规模和影响力逐步扩大,并且与港台股市以及世界金融市场联系更加紧密。沪深股市相比港台股市发展还处在初级阶段,发展还不够成熟,借鉴港台股市在发展过程中的经验,对我国沪深股市发展提出几条政策性建议:

49

(1)完善我国的信息披露制度和金融监管体系,提高信息的效率和真实性,促使信息能够在国内准确的对称流动,提高市场透明度。避免因投资者心理恐慌造成盲目的“跟风”现象而引发“羊群效应”,从而加大股价频繁波动的现象,最大限度的减少投资者的非理性投资行为。同时应该严格监控违规资金入市,避免因哄抬价格造成股价剧烈波动。 (2)我国股市缺乏做空机制,因而在发展沪深300股指期货的基础上,要循序渐进推出其他金融衍生品来对冲风险,深化交易机制的市场化改革,稳定股指期货的做空机制,使股指期货的价格发现和套期保值的功能减少未来的不确定性,平稳股价波动。 (3)沪深股市作为新兴的股票市场,开放性程度和国际化程度不高,因而我们要加快沪深股市的国际化进程,逐渐完善QFII和QDII制度,提高我国股市的国际地位和影响力,减少受其他股市波动的溢出效应的影响,促使我国股市健康、平稳的发展。

我国股市缺乏做空机制,因而在发展沪深300股指期货的基础上,要循序渐进推出其他金融衍生品来对冲风险,深化交易机制的市场化改革,稳定股指期货的做空机制,使股指期货的价格发现和套期保值的功能减少未来的不确定性,平稳股价波动。 (3)沪深股市作为新兴的股票市场,开放性程度和国际化程度不高,因而我们要加快沪深股市的国际化进程,逐渐完善QFII和QDII制度,提高我国股市的国际地位和影响力,减少受其他股市波动的溢出效应的影响,促使我国股市健康、平稳的发展。")

50

谢谢!

小陳是台北某校高中生,已擁有汽車駕照,正值寒假期 間,想利用放長假的機會,找幾位「死黨」共同到南部, 高雄及墾丁等風景名勝區,好好玩個痛快。於是大家將零 用錢積存一陣子後,告知老爸、老媽,約了小東、阿威和.>")

二o一六年四月.>")