Download presentation

Presentation is loading. Please wait.

1

你退休時能領多少 ? ?? 明新科技大學葉景棠 102年4月10日

2

「恩給制」、「確定給付制」與「確定提撥制」有什麼不同?

一.恩給制 (一)經費來源: (1)政府每年編列之預算。 (2)私立學校於每學期提撥相當於學費百 分之三之金額到退撫基金。 (二)退休金給付權利義務並無對等關連,容易形 成退休經費籌措責任轉嫁由後代子孫承擔之 公平性及政府財政不堪負荷等問題。

經費來源: (1)政府每年編列之預算。 (2)私立學校於每學期提撥相當於學費百 分之三之金額到退撫基金。 (二)退休金給付權利義務並無對等關連,容易形 成退休經費籌措責任轉嫁由後代子孫承擔之 公平性及政府財政不堪負荷等問題。")

3

二、確定給付制(defined benefit,DB)

(一)量出為入,先確定給付數額,再依被保險人年齡結 構決定繳費率,通常未足額提撥,再以逐步調升費 率方式補足。政府公共年金多採此方式,以確保民 眾獲得基本老年經濟安全保障。 (二)如我國勞保、公保、軍保及國民年金保險,另外軍 公教退撫制度亦屬之。 三、確定提撥制(defined contribution,DC) (一)量入為出,被保險人及雇主均事先按月提撥一定費用 至個人帳戶,待退休時領取個人帳戶提撥總額及投資 收益,故又名「個人帳戶制」。 (二)職業退休金多採此方式,雇主責任在撥補之後即完 結。如我國勞工退休金新制及私校退撫儲金制。

量出為入,先確定給付數額,再依被保險人年齡結 構決定繳費率,通常未足額提撥,再以逐步調升費 率方式補足。政府公共年金多採此方式,以確保民 眾獲得基本老年經濟安全保障。 (二)如我國勞保、公保、軍保及國民年金保險,另外軍 公教退撫制度亦屬之。 三、確定提撥制(defined contribution,DC) (一)量入為出,被保險人及雇主均事先按月提撥一定費用 至個人帳戶,待退休時領取個人帳戶提撥總額及投資 收益,故又名「個人帳戶制」。 (二)職業退休金多採此方式,雇主責任在撥補之後即完 結。如我國勞工退休金新制及私校退撫儲金制。")

5

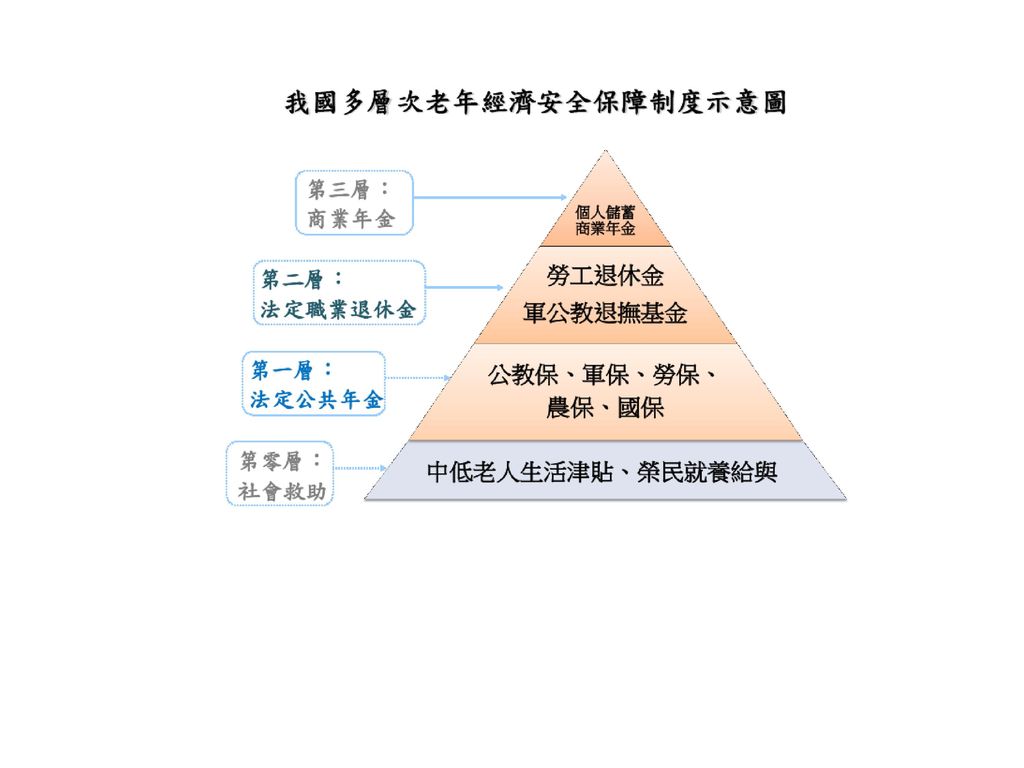

現行年金制度包括哪些部分 5

6

現行台灣退休制度 (製圖:孫窮理)

")

7

退休金提撥知多少 民國98年前-恩給制 本人不提撥(學校於每學期提撥相當於學費百分之三之金額到退撫基金以支付退休金)。

民國99年起-提撥DC制(確定提撥制) 1.提撥方式:以本俸加1倍,乘以提撥率,目前法定提撥率為12%。 2.負擔比例:學校及政府部分各佔32.5%,個人所負擔的部分佔35%。

1.提撥方式:以本俸加1倍,乘以提撥率,目前法定提撥率為12%。 2.負擔比例:學校及政府部分各佔32.5%,個人所負擔的部分佔35%。")

8

舊制退休撫卹規定 基數的計算方式為: 1. 退休金給付 = [最後在職的本薪(年功薪) + 930] × 基數

(1)年資少於15年:基數 = 2 × 年資 - 1 (2)年資多於或等於15年:基數 = 2 × 年資 + 1 2.公保養老金 = 最後在職的本薪 × 公保基數

![舊制退休撫卹規定 基數的計算方式為: 1. 退休金給付 = [最後在職的本薪(年功薪) + 930] × 基數](http://slidesplayer.com/slide/11368367/61/images/8/%E8%88%8A%E5%88%B6%E9%80%80%E4%BC%91%E6%92%AB%E5%8D%B9%E8%A6%8F%E5%AE%9A+%E5%9F%BA%E6%95%B8%E7%9A%84%E8%A8%88%E7%AE%97%E6%96%B9%E5%BC%8F%E7%82%BA%EF%BC%9A+1.+%E9%80%80%E4%BC%91%E9%87%91%E7%B5%A6%E4%BB%98+%3D+%5B%E6%9C%80%E5%BE%8C%E5%9C%A8%E8%81%B7%E7%9A%84%E6%9C%AC%E8%96%AA%28%E5%B9%B4%E5%8A%9F%E8%96%AA%29+%2B+930%5D+%C3%97+%E5%9F%BA%E6%95%B8.jpg "(1)年資少於15年:基數 = 2 × 年資 - 1. (2)年資多於或等於15年:基數 = 2 × 年資 公保養老金 = 最後在職的本薪 × 公保基數.")

9

私校退撫儲金制 6.新制提撥率為 12%, 儲金為本俸X2X12%。 1.適用對象為專任合格編制有給之教師職員。

2.新制儲金分由個人 , 學校及政府三方負擔。 3.新制儲金採取可攜式的個人帳戶方式提儲。 4.新制儲金採取確定提撥制度無潛藏性負債。 5.新制儲金按照學校別採分戶立帳集中管理。 6.新制提撥率為 12%, 儲金為本俸X2X12%。

10

教職生涯總共要撥繳多少錢? 若每月平均繳4000元,每人每年約計提撥13.7萬元(自提48000元、學校與政府分攤96000元)

易言之,教職生涯如有30年,提撥給退撫基金之金額約將高達410萬元(自提144萬元、學校與政府分攤266萬元)。 10 10

。")

11

私校退撫儲金制 7.新制儲金採保障性投資報酬率將增加個人收益。 投資報酬率增加1%,個人所得三十年將增加15%。

提撥率增2%,投報率4%,經三十年每月增5000元。 8.新制儲金採委外操作以利專業導入並增加收益。 9.舊制給與潛藏負債為420億元由政府概括承受。 10. 條例已由立法院於98年6月12日完成立法程序, 自99年1月1日起實施新制。

13

項目 來源 負擔之比例 自提部份 教職員負擔 35% 公提部份(一) 學校提撥 32.5% 公提部份(二) 政府提撥

儲金負擔比例 項目 來源 負擔之比例 自提部份 教職員負擔 35% 公提部份(一) 學校提撥 32.5% 公提部份(二) 政府提撥

學校提撥. 32.5% 公提部份(二) 政府提撥.")

14

儲金負擔金額 儲金負擔金額 退休薪額 提撥率 教職員自提 (35%) 公提(65%) 770元(53,075) 12% 4,458 8,280 625元(47,080) 3,955 7,344 475元 (39,090) 3,284 6,098 170元 (20,440) 1,717 3,189

3,284. 6, 元. (20,440) 1,717. 3,189.")

15

儲金管理委員會 2. 98年10月16日儲金管委會董事推選。 3. 98年12月8日評選中國信託商銀為代管銀 行。

1. 98年9月21日捐助人發起會議。 2. 98年10月16日儲金管委會董事推選。 3. 98年12月8日評選中國信託商銀為代管銀 行。 4. 99年1月1日儲金管委會揭牌運作。 5. 98年1 月10日評選富邦為儲金年金銀行。

16

儲金商品評選 1.評選內容為代管銀行及保險商品。 2.代管銀行為 : 中國信託商業銀行。 3.保險商品為:富邦人壽及新光人壽。

17

儲金商品 1.中國信託商業銀行為保管銀行。 2.提供儲金商品的作業服務。 3.由董事會依據專業選定商品。 4.依據投資績效決定獲利狀況。

18

儲金的本金及孳息總額領取的方式 新舊年資少於15年則一次給付退休金。

(2) 年滿60歲且年資滿15年以上,或服務滿25年則有三種方式可選擇: (A) 一次給付。 (B) 定期給付制:購買年金保險,活越久領越久。 (C) 兼領(部分一次給付,部分定期給付)。

年滿60歲且年資滿15年以上,或服務滿25年則有三種方式可選擇: (A) 一次給付。 (B) 定期給付制:購買年金保險,活越久領越久。 (C) 兼領(部分一次給付,部分定期給付)。")

19

保險商品 1.即期年金。 2.利變年金。 3.一次給與。

20

富邦人壽-即期年金 2.保證年金20年。 3.宣告利率依據保單生效日起。 4.保單不得解約。 5.宣告利率為1.75% ,利率固定。

1.保費費用 2%。 2.保證年金20年。 3.宣告利率依據保單生效日起。 4.保單不得解約。 5.宣告利率為1.75% ,利率固定。 6.保證期間未支領年金餘額與受益人。

21

4.年金累積期間(五年)每一年度提領保費總 額5%得免解約費用。 5.宣告利率為1.5%,利率可變動 。

富邦人壽-利變年金 1.年金累積期為五年。 2.保證給付年金20年。 3.年金給付至 111歲。 4.年金累積期間(五年)每一年度提領保費總 額5%得免解約費用。 5.宣告利率為1.5%,利率可變動 。 6.保證期間未支領年金餘額與受益人。

每一年度提領保費總 額5%得免解約費用。 5.宣告利率為1.5%,利率可變動 。 6.保證期間未支領年金餘額與受益人。")

22

私校退撫年金商品 保險 公司 附加 費用 預定 利率 解約 保證期20年 月領年金 年金 領期 富邦 人壽 2.0 % 1.75 不得

即期年金保險商品(假設以400萬購買年金,假設65歲退休) 保險 公司 附加 費用 預定 利率 解約 保證期20年 月領年金 年金 領期 富邦 人壽 2.0 % 1.75 不得 男 17,400 女 16,868 110歲

保險. 公司. 附加. 費用. 預定 利率. 解約. 保證期20年. 月領年金. 年金. 領期. 富邦. 人壽 % 不得. 男 17,400 女 16, 歲.")

23

私校退撫年金商品 保險 公司 年金累積 預定 利率 保證期20年 月領年金 可領 期間 富邦 人壽 5年 1.5 %

利率變動型年金保險(假設以400萬購買年金,假設65歲退休) 保險 公司 年金累積 預定 利率 保證期20年 月領年金 可領 期間 富邦 人壽 5年 1.5 % 男 18,337 女 17,926 111歲

保險. 公司. 年金累積. 預定 利率. 保證期20年. 月領年金. 可領. 期間. 富邦. 人壽. 5年 % 男 18,337 女 17, 歲.")

24

私立學校退撫儲金試算表 私立學校教職員退休撫卹離職資遣儲金監理會網站〔 〕 輸入教職員之薪額、年資、預定收益率等資料,可計算退休金數額以供參考。 操作說明: 1.點取附件。 2.儲存檔案後開啟。

25

職級 私校退撫儲金制 公教人員保險 合計 退撫給與推估表(新制年資30年,儲金的年報酬率為2%,年金保險年報酬率為1.8% ) 教授

770元 年功薪53075元 一次給付 525萬元 382萬元 907萬元 定期給付 (年金保險) 27,753元 年金 20,699元 48,452元 副教授 710元 年功薪51745元 519萬元 372萬元 891萬元 27,465元 20,181元 47,646元 助理教授 650元 年功薪48415元 503萬元 348萬元 851萬元 26,621元 18,882元 45,503元 講師 625元 年功薪47080元 453萬元 339萬元 792萬元 23,949元 18,361元 42,310元 組員 475元 年功薪39090元 363萬元 281萬元 644萬元 19,212元 15,245元 34,457元

27,753元. 年金. 20,699元. 48,452元. 副教授. 710元. 年功薪51745元. 519萬元. 372萬元. 891萬元. 27,465元. 20,181元. 47,646元. 助理教授. 650元. 年功薪48415元. 503萬元. 348萬元. 851萬元. 26,621元. 18,882元. 45,503元. 講師. 625元. 年功薪47080元. 453萬元. 339萬元. 792萬元. 23,949元. 18,361元. 42,310元. 組員. 475元. 年功薪39090元. 363萬元. 281萬元. 644萬元. 19,212元. 15,245元. 34,457元.")

26

新、舊年資累積退撫給與(教授薪級770元,儲金的年報酬率為2%,年金保險年報酬率為1.8% )

新制/舊制年資 一次給付 定期給與 (年金保險) 5年/25年 356萬元 18,810元 15年/15年 432萬元 22,853元 25年/5年 500萬元 26,465元 30年/0年 525萬元 27,753元

5年/25年. 356萬元. 18,810元. 15年/15年. 432萬元. 22,853元. 25年/5年. 500萬元. 26,465元. 30年/0年. 525萬元. 27,753元.")

27

年金規劃方向

28

公保年金 應變構想 私校退撫年金 2000000 4000000 6000000 8000000 10000000 規劃後 規劃前

規劃後 規劃前 私校退撫金 私校退撫年金 公保養老給付 私校退撫年金 公保年金

29

類別 私校退撫儲金 公保老年年金 主管機關 教育部 銓敘部 提撥型式 固定提撥 固定給付 給與方式 年金給與 採月退俸 給與理念 職業年金

兩制合一 類別 私校退撫儲金 公保老年年金 主管機關 教育部 銓敘部 提撥型式 固定提撥 固定給付 給與方式 年金給與 採月退俸 給與理念 職業年金 國家年金 提撥費率 本俸X 2 X 12% 本俸X 15% 管理模式 分戶立帳 集中管理 統帳運用

30

類別 私校退撫儲金 公保老年年金 負擔比率 個人35% 學校32.5% 政府32.5% 年金內容 退休年金 撫恤年金 老年年金 遺屬年金

兩制合一 類別 私校退撫儲金 公保老年年金 負擔比率 個人35% 學校32.5% 政府32.5% 年金內容 退休年金 撫恤年金 老年年金 遺屬年金 給付方式 年金或一次給與 所得替代 27% 20% 給付金額 27,753元 20,699元

31

規劃內容 1.公保年金化 2.一年給與為1.3% 3.提高提撥率為15%

32

類別 公保現況 公保年金 給與方式 一次給與 年金給與 給付金額 30年 191萬 30年 每月20,699 領取方式 一次領取 終身領取

公保年金給與 類別 公保現況 公保年金 給與方式 一次給與 年金給與 給付金額 30年 191萬 30年 每月20,699 領取方式 一次領取 終身領取 領取年限 固定年限 不限年數 調整方式 不隨物價調整 隨物價調整 採計基年 36基數 35年數 給與規範 最高限制 活多領多

33

類別 公保現況 公保年金 個人負擔 本俸*15%*35% 學校負擔 本俸*15%*32.5% 運作模式 固定給付

本俸*7.15%*35% 本俸*15%*35% 學校負擔 本俸*7.15%*32.5% 本俸*15%*32.5% 運作模式 固定給付

34

個人給與 改制 方式 年資 退休保額 所得替代率 年金 勞保 30年 43,900 1.55% 20,414 公保 年金化 53,075 (薪額770) 一次領72個基數/240個月 15,923 1.30% 20,699 47,080 (薪額625) 14,124 18,361

14, ,361.")

35

保費負擔 改制方式 保額 提撥率 總保費 個人 負擔 學校負擔 政府 公保 轉勞保 43900 分擔比 20% 70% 10.0% 7.5%

3292 658 2304 329 13.0% 5707 1141 3995 571 年金化 53075 35% 32.5% 7.15% 3795 1328 1233 1234 15.0% 7961 2786 2587 2588

36

公教人員保險年金化推動過程 立法院於98年6月12日通過「私校退撫條 例」,同時附帶決議,私校教職員自公保轉投勞保,予以年金給付,併同私校退撫條例實施,並於半年內提出勞工保險條例及公教人員保險法修正草案。 98年馬英九總統承諾儘速完成公保改投勞保,支月退年金,讓私校教師的待遇與公立學校的待遇逐步拉近,以保障私校教職員的退休生活。

37

誠信立國 政府將加強對教師的保障,提高私校教職員退休金,並以按月領取退休金為選擇,今年7月8日公布「學校法人及其所屬私立學校教職員退休撫卹離職資遣條例」,實施之後,私立大學教師,如果選擇月退,每個月分別可以領到3萬與3萬5千元;其次,搭配私校教職員由現行公保改為參加勞保,年資併計,所以不論資深或新進,每個月都可領取2萬元,各級教師退休金與保險合計,每個月最高可領到5萬或5萬5千元。

38

誠信立國 法案修正之後,希望能夠穩定教學研究環境,吸引優良的教師留任。最重要的是保障教師的退休生活,讓大家有機會回饋教師們對社會的貢獻。 政府也要保障我國所有教師的基本待遇一致,讓私校的待遇與公立學校逐步拉近,讓大家都能享有平等的教育環境,這是未來政府一定要努力達成的目標。

39

公教人員保險年金化推動過程 (3)勞委會及勞工團體認為私校教職員加入勞保後,因教師的薪俸都比一般勞工高出甚多,退休後支領較高額年金,恐侵蝕「勞工保險基金」,因而堅決反對。 (4)全國教師會發起「321私校萬人行動」後,行政院吳敦義院長急於3月17日接見全國教師會代表,並指示經建會就私校教職員保險年金提升,究應在公保或勞保中落實的兩項方案,審慎評估影響。

全國教師會發起「321私校萬人行動」後,行政院吳敦義院長急於3月17日接見全國教師會代表,並指示經建會就私校教職員保險年金提升,究應在公保或勞保中落實的兩項方案,審慎評估影響。")

40

個人給與 改制 方式 年資 退休保額 所得替代率 年金 勞保 30年 43,900 1.55% 20,414 公保 年金化 53,075 (薪額770) 一次領72個基數/240個月 15,923 1.30% 20,699 47,080 (薪額625) 14,124 18,361

14, ,361.")

41

保費負擔 改制方式 保額 提撥率 總保費 個人 負擔 學校負擔 政府 公保 轉勞保 43900 分擔比 20% 70% 10.0% 7.5%

3292 658 2304 329 13.0% 5707 1141 3995 571 年金化 53075 35% 32.5% 7.15% 3795 1328 1233 1234 15.0% 7961 2786 2587 2588

42

公教人員保險年金化推動過程 (5)99年4月2日及20日,教育部邀集全國教師會、私立學校團體及公保主管機關銓敘部等相關機關進行協調整合,獲致共識,私校教職員保險仍留在公保體制內改革,但提高給付率從0.65% 至1.3%。教育部並於4月27日將此共識呈報行政院。 (6)行政院於5月10日同意私校教職員保險年金合理化方案,並函請考試院據以研議修正「公教人員保險法」。

行政院於5月10日同意私校教職員保險年金合理化方案,並函請考試院據以研議修正「公教人員保險法」。")

43

公教人員保險年金化推動過程 (7)因吳院長釋出善意,承諾儘速完成私校教職員基礎年金,全國教師會遂緊急取消「321私校萬人行動」。惜再苦等半年,仍未見公保年金化的案子送進立法院,全國教師會於是又發起「926私校萬人行動」,萬人齊聚凱達格蘭大道,表達心聲。 (8)考試院於12月9日通過「公教人員保險法」修正草案,並函請行政院會銜送立法院審議。本校教師會葉玉莉理事長等隨即於12月11日拜會立法院司法及法制委員會召集人呂學樟立委,請呂立委能協助將此修正草案列為「優先審查法案」。

考試院於12月9日通過「公教人員保險法」修正草案,並函請行政院會銜送立法院審議。本校教師會葉玉莉理事長等隨即於12月11日拜會立法院司法及法制委員會召集人呂學樟立委,請呂立委能協助將此修正草案列為「優先審查法案」。")

44

公教人員保險年金化推動過程 (9)因此修正草案並未納入國營事業員工,遭國營事業員工工會反對,而使得修正草案進不了立法院。全國教師會於100年3月17日在平面媒體登廣告陳情。葉玉莉理事長等隨即於3月19日再度拜會呂學樟立委,請其協助。承呂立委熱心協助,承諾將向行政院林中森秘書長表達私校同仁期盼公保早日年金化的願望。

因此修正草案並未納入國營事業員工,遭國營事業員工工會反對,而使得修正草案進不了立法院。全國教師會於100年3月17日在平面媒體登廣告陳情。葉玉莉理事長等隨即於3月19日再度拜會呂學樟立委,請其協助。承呂立委熱心協助,承諾將向行政院林中森秘書長表達私校同仁期盼公保早日年金化的願望。")

45

公教人員保險年金化推動過程 (10)「公教人員保險法」修正草案於年4月30日經行 政院、考試院會銜報請立法院審議。並於5月 16日完成公聽會。但因原草案中—國營事業員 工的給付率為0.65%,交通部所屬國營事業員 工(包括中華電信、中華郵政、台灣鐵路局及 港務局等交通事業人員)期望能提高給付率到 1.3%,而公保主管機關銓敘部持不同意見,致 使修正草案雖完成一讀,卻遲遲無法排入審查 會議程。眼看本會期即將結束,葉玉莉理事長 等再於6月4日拜會呂學樟立委,懇請協助將此 修正草排入6月8日本會期的最後一次審查會議 程。

「公教人員保險法」修正草案於年4月30日經行 政院、考試院會銜報請立法院審議。並於5月 16日完成公聽會。但因原草案中—國營事業員 工的給付率為0.65%,交通部所屬國營事業員 工(包括中華電信、中華郵政、台灣鐵路局及 港務局等交通事業人員)期望能提高給付率到 1.3%,而公保主管機關銓敘部持不同意見,致 使修正草案雖完成一讀,卻遲遲無法排入審查 會議程。眼看本會期即將結束,葉玉莉理事長 等再於6月4日拜會呂學樟立委,懇請協助將此 修正草排入6月8日本會期的最後一次審查會議 程。")

46

公教人員保險年金化推動過程 (11) 6月8日完成「公教人員保險法修正草 案」第一次審查會議後立法院即休會。

(11) 6月8日完成「公教人員保險法修正草 案」第一次審查會議後立法院即休會。 (12) 9月28日由中華民國私立大學校院協進 會、中華民國私立科技大學校院協進 會、中華民國私立學校文教協會、中華 民國私立教育事業協會、中華民國全國 教師會等團體發起「私校年金」連署活 動。

6月8日完成「公教人員保險法修正草 案」第一次審查會議後立法院即休會。 (12) 9月28日由中華民國私立大學校院協進 會、中華民國私立科技大學校院協進 會、中華民國私立學校文教協會、中華 民國私立教育事業協會、中華民國全國 教師會等團體發起「私校年金」連署活 動。")

47

終結年金孤兒 總統履行政見 100年9月28日由中華民國私立大學校院協進會、中華民國私立科技大學校院協進會、中華民國私立學校文教協會、中華民國私立教育事業協會、中華民國全國教師會等團體發起「私校年金」年署活動迄10月25日止,共獲得 份,將於11月4日向外公開連署書,說明決心,並於記者會後將全部連署書送至總統府。 時間:100年11月4日10:00-10:30 地點:臺北市濟南路一段2-1號(臺大校友會館3C) 全國教師會理事長 劉欽旭 全國教師會私校主委 簡添枝

全國教師會理事長 劉欽旭. 全國教師會私校主委 簡添枝.")

48

公教人員保險年金化推動過程 (13) 葉玉莉理事長等亦於10月9日再度拜會 呂學樟立委,懇請協助儘速完成審查會 議。呂立委告知已排入11月9日審查會議 程,期望當天能完成條文之實質審查。

葉玉莉理事長等亦於10月9日再度拜會 呂學樟立委,懇請協助儘速完成審查會 議。呂立委告知已排入11月9日審查會議 程,期望當天能完成條文之實質審查。")

49

考試院銓敘部所提公保法修正草案(101年9月) ‧ 符合以下三項條件之一,得請領年金: (1) 年齡65歲以上且投保年資15年以上。

‧ 被保險人依法退休,資遣或年滿55歲且保險年資15年以上離職退保,得請領一次養老給付。 ‧ 符合以下三項條件之一,得請領年金: (1) 年齡65歲以上且投保年資15年以上。 (2) 年齡60歲以上且投保年資20年以上。 (3) 年齡55歲以上且投保年資30年以上。

年齡65歲以上且投保年資15年以上。 (2) 年齡60歲以上且投保年資20年以上。 (3) 年齡55歲以上且投保年資30年以上。")

50

一次給付的計算方式 一次給付 = 在職最後3年平均保俸額 x 1.2(個月) x [新制公保年資 x 2(加發給付) + 舊制公保年資〕

新、舊保險年資仍受36個月給付上限

51

每月可領的年金的計算方式 每月可領舊制年資年金 = 在職最後3年的平均保俸額 x (1.3% % x 35%) x 舊制公保年資。 (2) 每月可領新制年資年金 = 在職最後3年的平均保俸額 x 1.3% x 新制公保年資。 ‧年金採計年資上限為35年

52

公保養老給付(教授薪級770元) 新制/舊制年資 一次給付 公保年金 5年/25年 2,229,150元 17,681元 15年/15年 2,866,050元 18,888元 25年/5年 3,502,950元 20,096元 30年/0年 3,821,400元 20,699元 35年/0年 4,458,300元 24,149元

53

在人生的過程中我體會到:許多事無法靠一個人完成。要做好一件事,牽涉的不只是一個人的認知,還要群體的完全瞭解。

《做自己與別人生命中的天使》 在人生的過程中我體會到:許多事無法靠一個人完成。要做好一件事,牽涉的不只是一個人的認知,還要群體的完全瞭解。

54

簡報結束 敬請指教 評 師 審 聘 升 獎 法 規

55

提撥 DC制 vs DB制 確定提撥制 ( DC 制 ) (Defined Contribution Plan)

(Defined Benefit Plan) 確定提撥制係指雇主或員工依退休辦法每年(月)提撥一定數額之退休基金,交付信託人保管運用,於員工退休時將員工與雇主共同提撥之資金和運用孳息給付給退休之員工。此種辦法,員工所能領取之退休金決定於提撥之多寡及退休基金孳息之大小,雇主無法保證退休金給付之數額。就雇主而言,此制無須複雜之精算技術,可節省管理費用,但員工卻須承擔通貨膨脹致使實質退休所得下降之風險。 確定給付制係指雇主承諾員工於退休時,按約定退休辦法支付定額之退休金或分期支付一定數額之退休俸,至於雇主與員工提撥之基金與退休給付之金額並無必然之關係,退休金數額之決定與薪資水準及服務年資有關,此種辦法對雇主而言,性質屬於長期給付承諾,且退休金之精算成本為估計值,較不確定,因此雇主易遭實質的財務風險。 55

確定提撥制係指雇主或員工依退休辦法每年(月)提撥一定數額之退休基金,交付信託人保管運用,於員工退休時將員工與雇主共同提撥之資金和運用孳息給付給退休之員工。此種辦法,員工所能領取之退休金決定於提撥之多寡及退休基金孳息之大小,雇主無法保證退休金給付之數額。就雇主而言,此制無須複雜之精算技術,可節省管理費用,但員工卻須承擔通貨膨脹致使實質退休所得下降之風險。 確定給付制係指雇主承諾員工於退休時,按約定退休辦法支付定額之退休金或分期支付一定數額之退休俸,至於雇主與員工提撥之基金與退休給付之金額並無必然之關係,退休金數額之決定與薪資水準及服務年資有關,此種辦法對雇主而言,性質屬於長期給付承諾,且退休金之精算成本為估計值,較不確定,因此雇主易遭實質的財務風險。 55.")

56

提撥 DC制 vs DB制 確定提撥制 ( DC 制 ) (Defined Contribution Plan)

(Defined Benefit Plan) 確定提撥與「確定給付」相反,是訂好每一個在職者每個月要交多少錢,再從實際交出來的錢,去分配給每一位退休者,對於退休者的保障較差。 而「個人帳戶制」,也屬於「確定提撥」,但更糟的,是它是「自己養自己」的設計;每一個人在職的時候,每個月強制存一筆錢放在那裡,等到退休的時候領回來,根本不具有「社會互保」的精神、退休金放著,會因通貨膨脹而縮水,加上會造成龐大的基金,供國家應用;這是最糟糕的偽退休保障制度,但是卻是國家最希望的制度,目前勞工退休金新制,就是這樣的制度。(孫窮理) 如果拿退休者的收入為基準,向現在在職的員工收保費,這是「確定給付」,對於退休者是比較有保障的;而在「確定給付制」下,每一年精算退休者退休金的總額,以調整現在在職者的費率,今年發完,明年再算、再收,這就是「隨收隨付」的設計,這種方式第一,這是讓現在在職的人去養退休的人,具有「代代相衛」的精神;第二,這樣計算的結果,不會因「通貨膨脹」而造成退休金縮水的問題;第三(也就是政府最不希望看到的),它不會形成一個龐大的基金,造成各種弊端。 56

確定提撥與「確定給付」相反,是訂好每一個在職者每個月要交多少錢,再從實際交出來的錢,去分配給每一位退休者,對於退休者的保障較差。 而「個人帳戶制」,也屬於「確定提撥」,但更糟的,是它是「自己養自己」的設計;每一個人在職的時候,每個月強制存一筆錢放在那裡,等到退休的時候領回來,根本不具有「社會互保」的精神、退休金放著,會因通貨膨脹而縮水,加上會造成龐大的基金,供國家應用;這是最糟糕的偽退休保障制度,但是卻是國家最希望的制度,目前勞工退休金新制,就是這樣的制度。(孫窮理) 如果拿退休者的收入為基準,向現在在職的員工收保費,這是「確定給付」,對於退休者是比較有保障的;而在「確定給付制」下,每一年精算退休者退休金的總額,以調整現在在職者的費率,今年發完,明年再算、再收,這就是「隨收隨付」的設計,這種方式第一,這是讓現在在職的人去養退休的人,具有「代代相衛」的精神;第二,這樣計算的結果,不會因「通貨膨脹」而造成退休金縮水的問題;第三(也就是政府最不希望看到的),它不會形成一個龐大的基金,造成各種弊端。 56.")

57

公教人員保險法 第八條 本保險之保險費率為被保險人每月保險俸 (薪) 給百分之四點五至百分之九。

第八條 本保險之保險費率為被保險人每月保險俸 (薪) 給百分之四點五至百分之九。 前項費率,應由承保機關聘請精算師或委託精算機構定期精算;主管機關評估保險實際收支情形及精算結果,如需調整費率,應報請考試院會同行政院覈實釐定。 第一項所稱每月保險俸 (薪) 給,係依公務人員及公立學校教職員俸 (薪) 給法規所定本俸 (薪) 或年功俸 (薪) 為準。私立學校教職員比照公立同級同類學校同薪級教職員保險薪給為準釐定。

給百分之四點五至百分之九。 前項費率,應由承保機關聘請精算師或委託精算機構定期精算;主管機關評估保險實際收支情形及精算結果,如需調整費率,應報請考試院會同行政院覈實釐定。 第一項所稱每月保險俸 (薪) 給,係依公務人員及公立學校教職員俸 (薪) 給法規所定本俸 (薪) 或年功俸 (薪) 為準。私立學校教職員比照公立同級同類學校同薪級教職員保險薪給為準釐定。")

58

公教人員保險法施行細則 第二十二條 本法第八條第三項所稱依公務人員或公立學校 教職員俸 (薪) 給法規所定本俸 (薪) 或年功俸 (薪) 為準,係指依全國軍公教人員待遇標準支 給之俸 (薪) 額為準。 其原有加給或另有待遇辦法與前項規定不同之 要保機關,其參加本保險之保險俸 (薪) 給應比 照前項規定,由本保險主管機關核定之。 第二十三條 私立學校教職員保險薪給應比照公立同級同類 學校同薪級教職員保險薪給為準釐定,其在實 施薪級制度前,已按公立同級同類學校教職員 各職稱保險薪給中位數投保而實敘薪給尚未達中 位數者,仍保留原核定之保險薪級;俟其依成績 考核結果所敘薪級高於原核定之保險薪級時,再 調整其保險薪給。

給應比 照前項規定,由本保險主管機關核定之。 第二十三條 私立學校教職員保險薪給應比照公立同級同類 學校同薪級教職員保險薪給為準釐定,其在實 施薪級制度前,已按公立同級同類學校教職員 各職稱保險薪給中位數投保而實敘薪給尚未達中 位數者,仍保留原核定之保險薪級;俟其依成績 考核結果所敘薪級高於原核定之保險薪級時,再 調整其保險薪給。")

59

教師法 第十九條 教師之待遇分本薪 (年功薪) 、加給及獎金三種。

第十九條 教師之待遇分本薪 (年功薪) 、加給及獎金三種。 高級中等以下學校教師之本薪以學經歷及年資敘定 薪級;專科以上學校教師之本薪以級別、學經歷及 年資敘定薪級。 加給分為職務加給、學術研究加給及地域加給三 種。

、加給及獎金三種。 高級中等以下學校教師之本薪以學經歷及年資敘定 薪級;專科以上學校教師之本薪以級別、學經歷及 年資敘定薪級。 加給分為職務加給、學術研究加給及地域加給三 種。")

Similar presentations

财务验收 五、项目(课题)财务验收 2.>")

一般结构(框架) 1 、课题名称 2 、研究目的和意义 3 、研究的基本内容 ( 1 )理论研究(细分为若干子项目) ( 2 )实践研究( 细分为若干子项目)>")

資料來源 : 證券商業同業公會.>")