Download presentation

1

所得相關之稅務問題 與健保補充保險費 簡介 總務處出納組

2

學校中常見的應稅所得項目-1 薪資所得-所得類別代號為50 每月固定薪資 非固定薪資: 各類酬勞、津貼、年終獎金、考績獎金等。

授課鐘點費:排定課程發給之鐘點費。 國科會撥付研究生獎助學金。 各類補助費。 研究費(無研究計畫及定期定額給付)。 其他:諮詢費、實驗受測費、問卷調查費、訪談費、輔導費、出席費、主持費、講座費、評論費、論文發表費、教材編輯費、打字費、資料蒐集整理費、口譯費、日支酬金等…。

。 其他:諮詢費、實驗受測費、問卷調查費、訪談費、輔導費、出席費、主持費、講座費、評論費、論文發表費、教材編輯費、打字費、資料蒐集整理費、口譯費、日支酬金等…。")

3

學校中常見的應稅所得項目-2 執行業務所得-所得類別代號為9A 執行業務所得之稿費、演講費等-所得類別代號為9B(定額免稅-18萬元)

稿費、演講費、 翻譯費、論文指導費。 教師升等著作審查費、學報或期刊審查費。 執行業務所得-所得類別代號為9A 律師、會計師、建築師、技師、醫師、藥師、著作人、代書、工匠和表演人及其他以技藝自力營生者的業務收入或演技收入。

4

學校中常見的應稅所得項目-3 租金(權利金、版稅)-所得類別代號為53 競技競賽及機會中獎獎金-所得類別代號為91 (包含所得獎品價值)

退職所得-所得類別代號為93 但個人領取歷年自薪資所得中自行繳付儲金之 部分及其孳息,不在此限。

5

免稅所得-1 招生考試或政府委辦考試之試務工作費 導師費及主管特支費 獎學金(經學業成績評比者) 差旅費 及交通費

加班費(「每月平日延長工作總時數」限度內) 主管機關來文或法令規定表示該補助款免稅者

主管機關來文或法令規定表示該補助款免稅者.")

6

免稅所得-2 碩博士畢業論文審查、口試及交通費 急難救助金 進修、研究補助費 非本地居住者之個人境外酬勞 各類保險金給付

實物代金與房屋津貼(編制內)

")

7

各類所得扣繳標準-境內與非境內居住者 中華民國境內居住之個人 同一課稅年度於境內住滿183天以上者。(本地居住者) 非中華民國境內居住之個人

同一課稅年度未於境內住滿183天以上之外國人、華僑及大陸人士。 (非本地居住者)

")

8

各類所得稅扣繳標準-薪資所得(50) 中華民國境內居住之個人 非中華民國境內居住之個人 每筆在每月基本工資1.5倍以下者:6%

非固定薪資5﹪(自民國104年改為給付金額超過73000元才需扣繳 ) 固定薪資:按薪資所得扣繳稅額表金額扣繳或給付金額超過73000元時扣繳 非中華民國境內居住之個人 每筆在每月基本工資1.5倍以下者:6% 每筆超過每月基本工資1.5倍者:18%

固定薪資:按薪資所得扣繳稅額表金額扣繳或給付金額超過73000元時扣繳. 非中華民國境內居住之個人. 每筆在每月基本工資1.5倍以下者:6% 每筆超過每月基本工資1.5倍者:18%")

9

各類所得扣繳標準-執行業務者報酬(9B或9A)

中華民國境內居住之個人 10﹪ 但應扣稅額不超過2,000元者免予扣繳﹔即給付金額超過20,000元需扣繳 非中華民國境內居住之個人 20%(稿費、演講費等每次給付超過5,000元者) 金額不超過5,000元免扣繳

金額不超過5,000元免扣繳.")

10

各類所得扣繳標準-競賽及機會中獎獎金(91)

租金(權利金、版稅)(53) 中華民國境內居住之個人 10%(但應扣稅額不超過2,000元者免予扣繳﹔即給付金額超過20,000元需扣繳 ) 政府舉辦之獎券中獎獎金每聯(注)獎額超過2,000元者,按全額扣繳20% 非中華民國境內居住之個人 20%(無論金額多寡均需扣繳)

(53) 中華民國境內居住之個人. 10%(但應扣稅額不超過2,000元者免予扣繳﹔即給付金額超過20,000元需扣繳 ) 政府舉辦之獎券中獎獎金每聯(注)獎額超過2,000元者,按全額扣繳20% 非中華民國境內居住之個人. 20%(無論金額多寡均需扣繳)")

11

二代健保補充保險費-扣繳項目 兼職薪資 執行業務收入 20000元以上 股利所得 利息所得 租金收入 個人補充保費項目

累計超過4個月投保金額之獎金 兼職薪資 執行業務收入 股利所得 利息所得 租金收入 所得代碼 50 9B、9A 54 5A、5B、5C、52、60、61 51 雇主負擔 1.91% 無 自付費率 1.91% 1.91 % 扣費標準 與單次獎金相比,較小者為基數 每月基本工資1.5倍以上 20000元以上

12

二代健保補充保險費-個人自付 已在本校投保者 凡領取執行業務所得每筆達20000元,即扣繳1.91%個人自付補充保費。

已在本校投保者 凡領取執行業務所得每筆達20000元,即扣繳1.91%個人自付補充保費。 未在本校投保者 領取兼職薪資每筆達每月基本工資1.5倍,或非自行開業者領取執行業務所得每筆達20000元,以及學生之工作費每筆達最低基本工資(20008元),即扣繳1.91%個人自付補充保費。

,即扣繳1.91%個人自付補充保費。")

13

二代健保補充保險費-個人自付之例外-1 下列人士可免扣取補充保費,但需檢附相關證明文件 6項所得或收入皆免扣取:無投保資格者、低收入戶

執行業務收入免扣取:專門職業及技術人員之自行執業者、自營作業而參加職業工會者 兼職薪資所得免扣取:於職業工會投保者

14

二代健保補充保險費-個人自付之例外-2 未達基本工資(20008元)之兼職薪資所得: 中低收入戶及中低收入老人 領取身心障礙者生活補助費者

兒童與少年 大專生及研究生無專職工作者

15

二代健保補充保險費-雇主負擔 各承辦單位給付任一對象的每一筆兼職薪資,不論金額多少,均需加計1.91%,做為支付健保補充保費雇主負擔之費用。

16

二代健保補充保險費-本校諮詢服務 一般性諮詢及對於已在本校投保者(每月固定由人事室代繳一般性保費者)之適用疑義~向人事室洽詢

對於未在本校投保者之適用疑義~向出納組洽詢

17

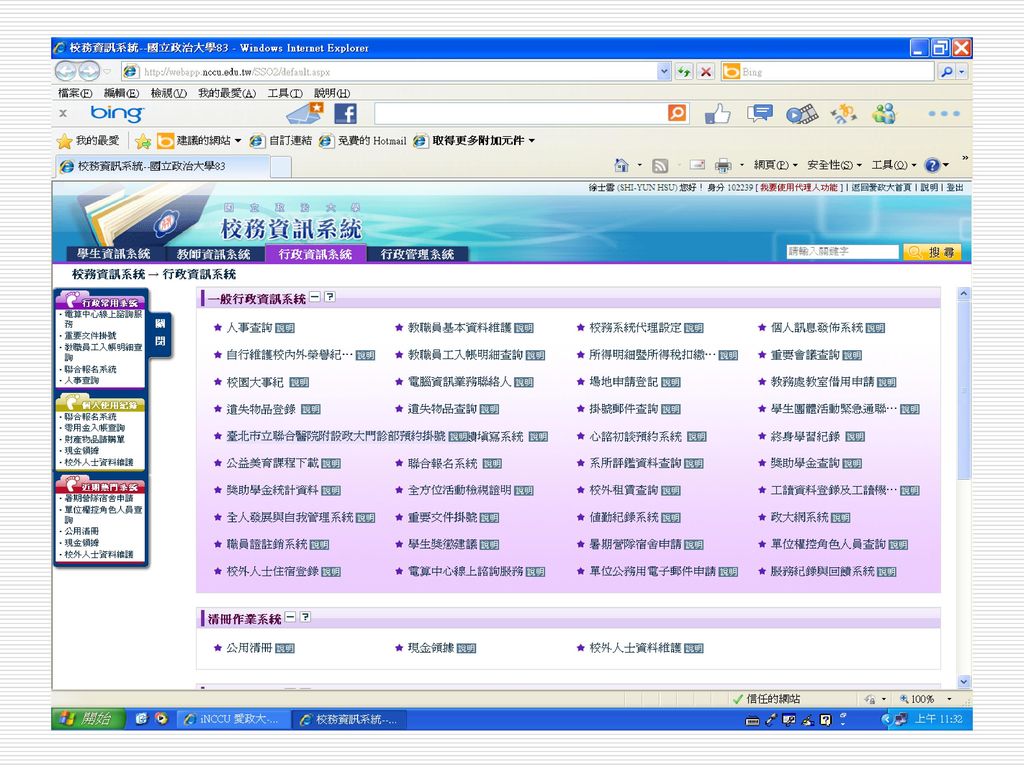

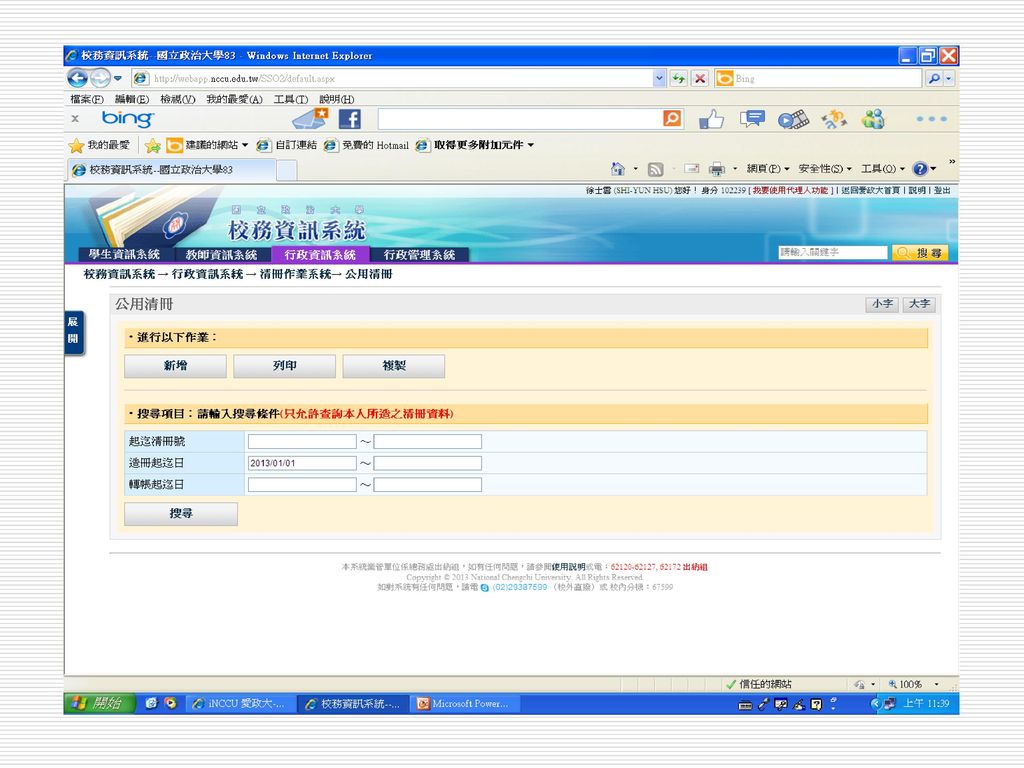

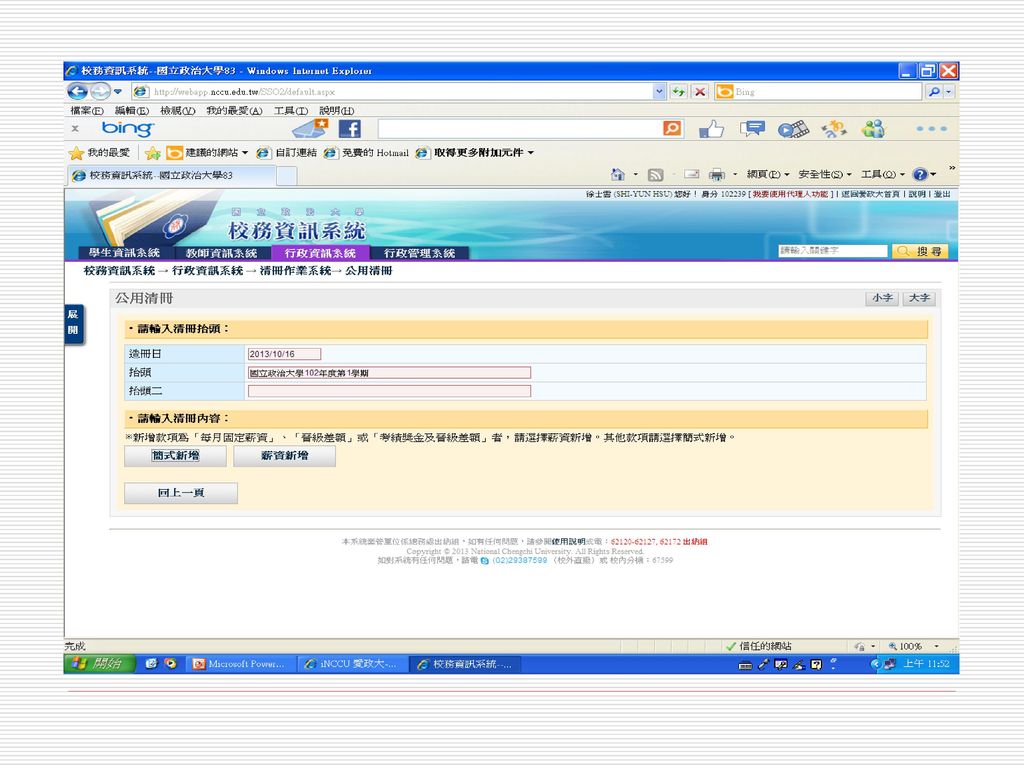

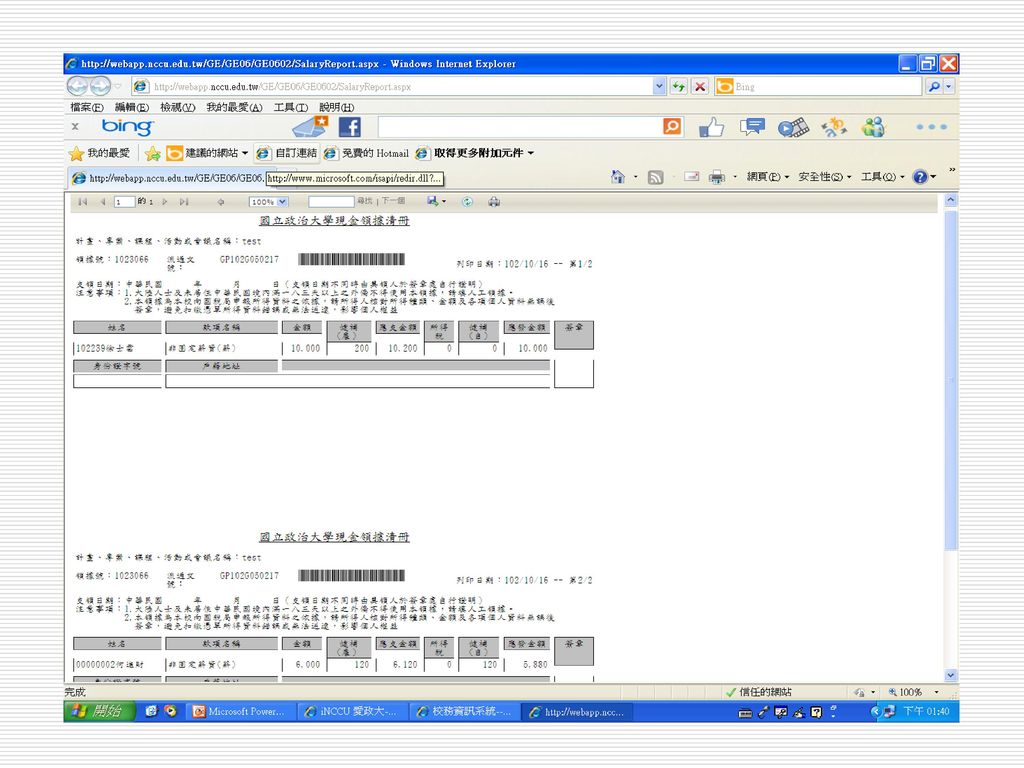

以公用清冊或現金領據清冊核銷 由系統判斷給付所得人之金額有無「代扣稅款」或健保補充保費(「個人自付」或「雇主負擔」),並由系統帶出該金額。

於入帳時將上述稅費留在帳上,出納、人事、會計將進行後續相關作業。

18

手寫領據 會計室或出納組網頁中「表格 下載」可列印手寫領據 iNCCU「一般行資訊系統」中「表 單服務系統」可下載

19

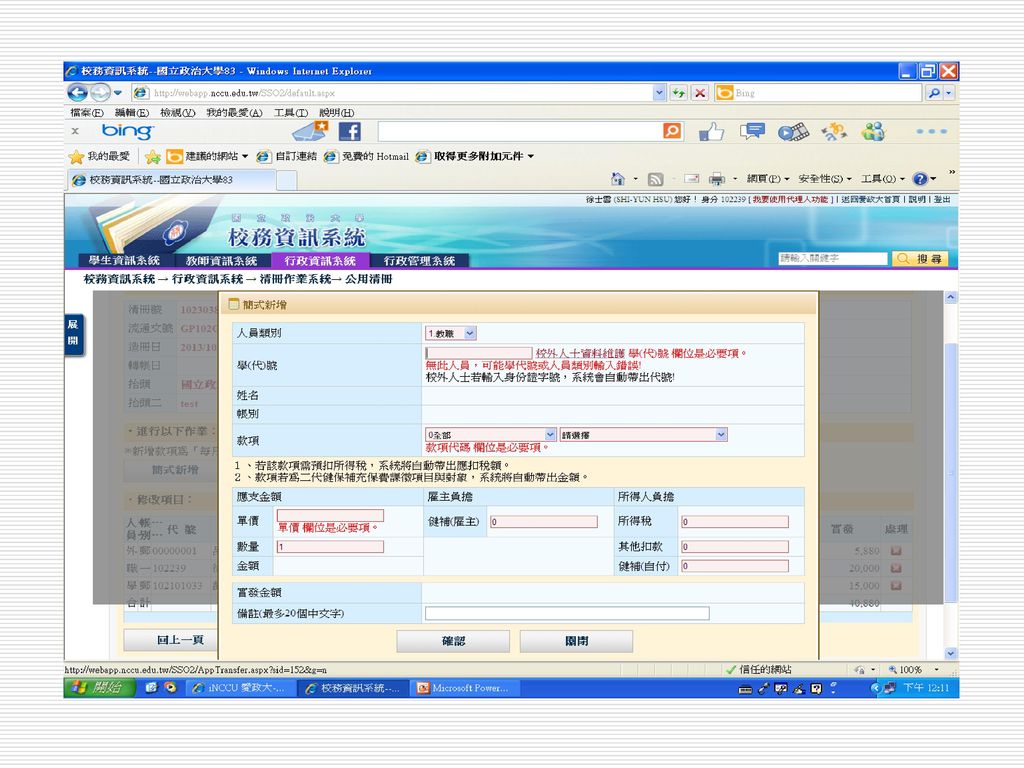

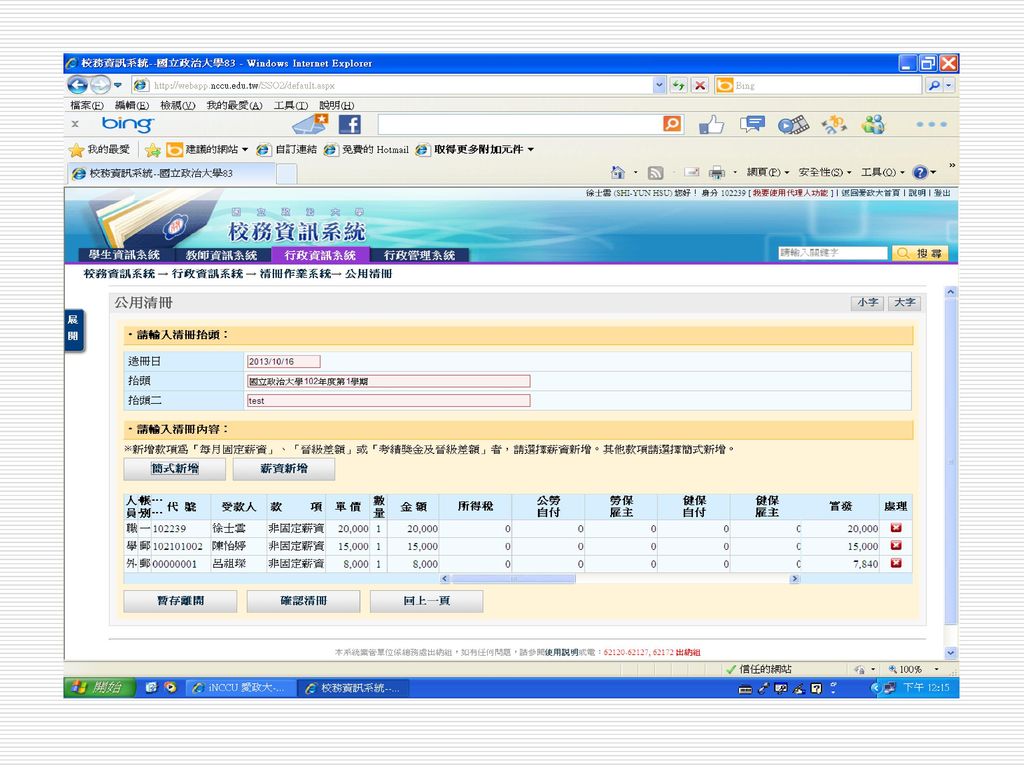

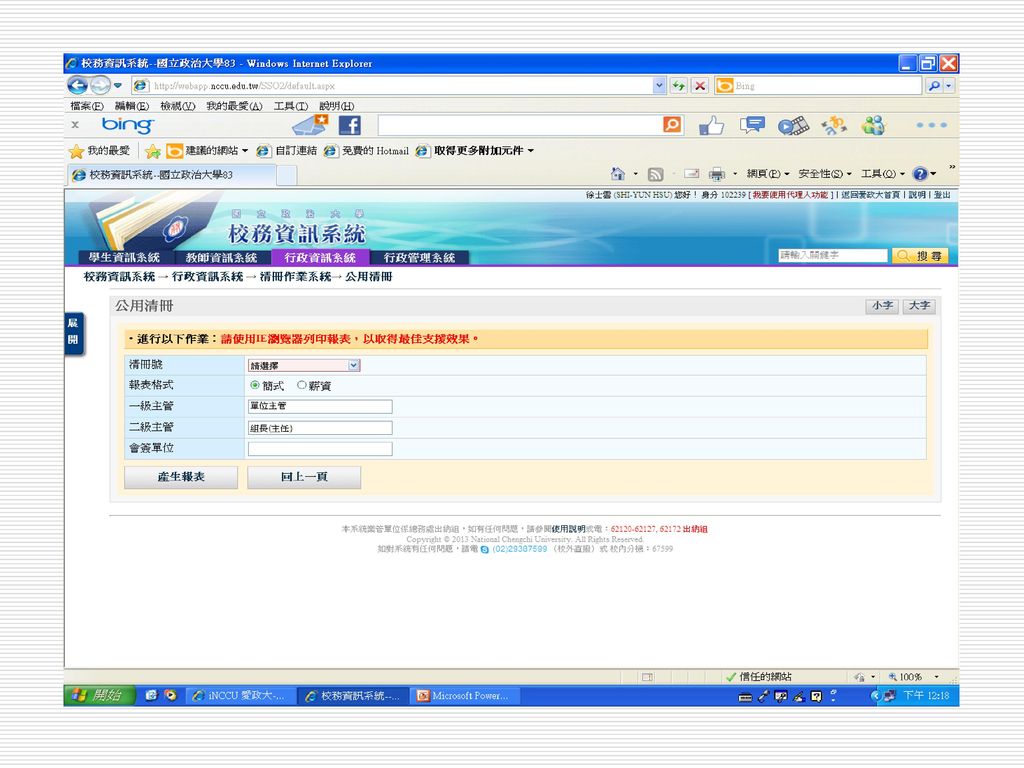

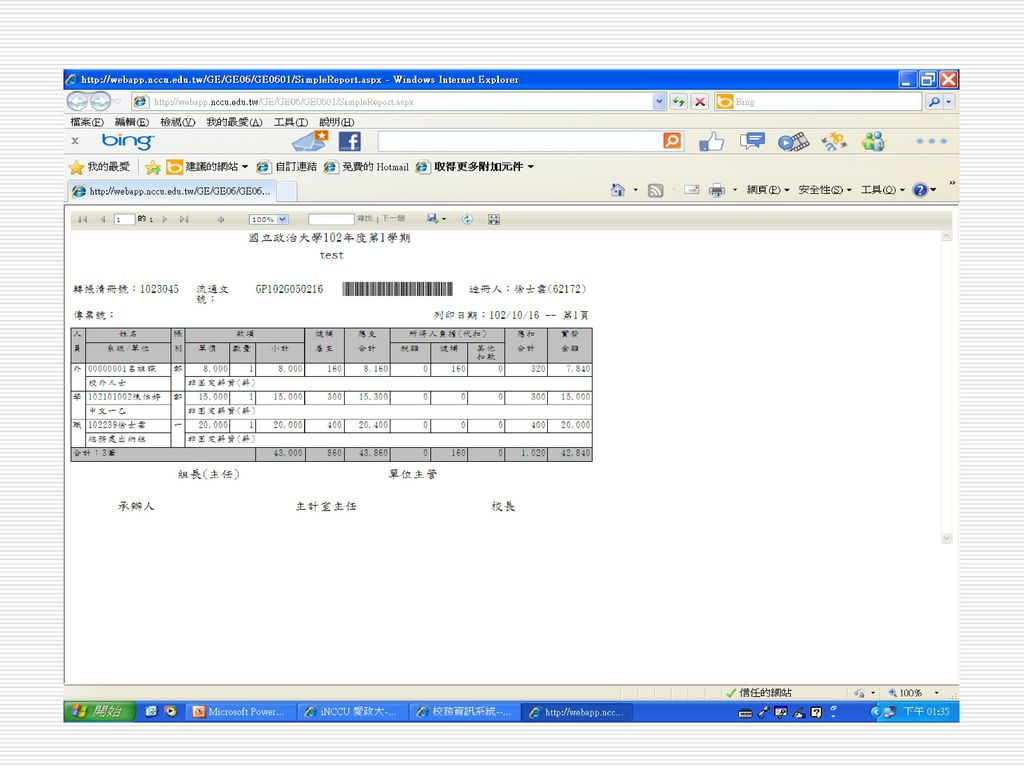

公用清冊系統 102年10月16起已於新平台正式上線: iNCCU 校務系統web版 行政資訊系統

29

現金領據清冊系統 10月16起已於新平台正式上線: iNCCU 校務系統web版 行政資訊系統

32

使用造冊系統-實益 由系統判斷並計算發放款項之「代扣稅款」或「健保補充保費」 減少承辦人因無法確認身分或不懂計算方式而造成之困擾。

落實資料系統化 資源共享 有利查詢

33

謝謝聆聽 敬請指教

全民健康保險法 §31 費率:第一年 2 % 就源扣取:由扣費義務人於給付時扣取,並於給付 日之次月底前向保險人繳納 個人雇主 補充 保費 保險對象.>")

勞保費試算步驟教學>")

>")

給付所得(類別、徵免) 所得人身分別(居住者、非居住者)>")