Download presentation

1

CH20選擇權

2

選擇權市場的演進 原始—店頭市場交易(交易成本高,缺乏流動性,買賣雙方多持有至到期)

1973芝加哥期貨交易所之會員設立全球第一家選擇權集中交易所~芝加哥選擇權交易所(CBOE) 1975美國股票交易所、費城股票交易所、及太平洋股票交易所也開始進行股票買權的交易:歐洲及亞洲國家也開始選擇權的集中交易 -臺灣期貨交易所,開始交易“臺股指數選擇權” —個股選擇權

1975美國股票交易所、費城股票交易所、及太平洋股票交易所也開始進行股票買權的交易:歐洲及亞洲國家也開始選擇權的集中交易 -臺灣期貨交易所,開始交易 臺股指數選擇權 —個股選擇權.")

3

22.1 選擇權的基本概念 買賣雙方間的一種契約,選擇權持有者(買方)“有權利”在某一特定日或之前的期間,以約定的價格,向賣方買進或賣出一定數量的選擇權標的資產。 選擇權所表彰的是一種權利,並無對等義務,因此,選擇權買方必須支付一定的金額,以取得該契約規範之權利(買權call或賣權put)。

有權利 在某一特定日或之前的期間,以約定的價格,向賣方買進或賣出一定數量的選擇權標的資產。 選擇權所表彰的是一種權利,並無對等義務,因此,選擇權買方必須支付一定的金額,以取得該契約規範之權利(買權call或賣權put)。")

4

選擇權契約內容 標的資產(Underlying Asset) 履約價格或是執行價(Exercise Price/Strike Price)

到期日(Maturity/Expiration Date) 歐式或美式選擇權(European Option & American Option)

歐式或美式選擇權(European Option & American Option)")

5

標的資產(Underlying Asset)

依標的物的不同,選擇權可分為現貨選擇權(以現貨為標的物)與期貨選擇權(以期貨為標的物)兩大類。 現貨選擇權又可分為商品選擇權(如農產品、貴金屬等選擇權)及金融選擇權(如股票、外匯、利率等選擇權)。 美國選擇權主要為集中市場,如芝加哥選擇權交易所 (CBOE)、美國證交所 (ASE)、費城證交所(PHLX)。 歐洲國家選擇權市場的型態則多為店頭市場 (Over-the-Counter Options),以議價方式交易。

與期貨選擇權(以期貨為標的物)兩大類。 現貨選擇權又可分為商品選擇權(如農產品、貴金屬等選擇權)及金融選擇權(如股票、外匯、利率等選擇權)。 美國選擇權主要為集中市場,如芝加哥選擇權交易所 (CBOE)、美國證交所 (ASE)、費城證交所(PHLX)。 歐洲國家選擇權市場的型態則多為店頭市場 (Over-the-Counter Options),以議價方式交易。")

6

22.2選擇權評價 時間價值 內含價值 履約價值(exerci sevalue): 選擇權權利期間之內任何時點,如將選擇權履約時所獲得之利潤,但如果選擇權未獲利,則其內含價值為零。 2

: 選擇權權利期間之內任何時點,如將選擇權履約時所獲得之利潤,但如果選擇權未獲利,則其內含價值為零。 2")

7

中鋼買權,股票價格為36元,履約價35元 內含價格為1元(36-35) 買權︰股價 - 履約價格 賣權︰履約價格 - 股價 中鋼賣權,股票價格為36,履約價35元 內含價格為0元(35-36<0) 以買權為例,履約價為35元的買權,若最後價格為1.5元,高出內含價值有0.5元,因為距到期還有近兩個月的期待時間,因此0.5就是買權的等待價值。 時間價值不可能為負

8

買權到期前之價值 選擇權之價值 X=29 股價 買權之價值 內含價值 時間價值 $2×2000 30 $28 3

9

假設有一南亞股票買權,每股的履約價格29元,權利金3點,若目前南亞股票的市場價格為30元,請問該買權的時間價值為何?(權利金每點2000元)

履約價值(內含價值)=($30-$29)×2000=$2,000 時間價值=權利金-履約價值=$3×2000-$2,000=$4000

=($30-$29)×2000=$2,000. 時間價值=權利金-履約價值=$3×2000-$2,000=$4000.")

10

賣權到期前之價值 選擇權之價值 X 股價 賣權之價值 內含價值 時間價值 3

11

買權 賣權 價內 標的資產市價>買權履約價 標的資產市價<買權履約價 價平 標的資產市價=買權履約價 價外

12

老外手中持有30張台積電股票,每股成本為50元。但老外擔心未來股市震盪恐會影響台積電的股價表現。請問: (1)老外應如何利用下表的資料來進行避險的動作? (2)若選擇權到期時,台積電股價跌至45元,老外避險後的損益為何?(權利金每點價值2,000元) 台積電股票選擇權 履約價格(元) 權利金(點) 買權 48 1.5 賣權 2.0

權利金(點) 買權 賣權")

13

(1)買進台積電股票賣權,共15口(30000/2000)。 (2)買進賣權部位:賣權到期時,若台積電股價跌至45元,每股將有3元的履約價值,15口賣權共有9萬元(=15×2000×$3)的履約價值,扣除權利金成本6萬元(=15×$2×2000),則其買進賣權部位將可獲利3萬元(=9萬元-6萬元)。 現貨部位:若台積電股價跌至45元,30張台積電股票部位將損失15萬元(5×30×1000)因此,避險後的損益為淨損失12萬元

買進賣權部位:賣權到期時,若台積電股價跌至45元,每股將有3元的履約價值,15口賣權共有9萬元(=15×2000×$3)的履約價值,扣除權利金成本6萬元(=15×$2×2000),則其買進賣權部位將可獲利3萬元(=9萬元-6萬元)。 現貨部位:若台積電股價跌至45元,30張台積電股票部位將損失15萬元(5×30×1000)因此,避險後的損益為淨損失12萬元.")

14

美國銀行進行瑞士法郎操作。今有一瑞士法郎買權執行價格為0. 6元,其價格為0

美國銀行進行瑞士法郎操作。今有一瑞士法郎買權執行價格為0.6元,其價格為0.06元。每1張契約擁有62500單位的買權。假設目前瑞士法郎匯率為0.65元,若美國銀行對買權履約,則: (1)每個買權的淨利潤? (2)每張契約的淨利潤? (3)請問匯率為多少時,美國銀行履約才能達損益兩平? (4)請問賣出契約者,每單位買權淨利為多少?

每個買權的淨利潤? (2)每張契約的淨利潤? (3)請問匯率為多少時,美國銀行履約才能達損益兩平? (4)請問賣出契約者,每單位買權淨利為多少?")

15

(1)$0.65-$0.6-$0.06=$-0.01 (2)62500×$(–0.01)=$-625 (3)X-$0.6-$0.06=0 X=$0.66 (4)$0.06-($0.65-$0.6)=$0.01

X-$0.6-$0.06=0. X=$0.66. (4)$0.06-($0.65-$0.6)=$0.01.")

16

20.3選擇權評價模式 買權價值上限:不可能高出標的股票的價格高出標的股票價格即用市價買進即可! 買權的上限價值是:Ct ≤ St

無風險套利機會 St = Ct =35.00 投資者可賣出中鋼買權,取得35元, 再以34元取得中鋼股票 等到未來持有者執行選擇權,投資者即用手上的股票進行交割。 投資者套取1元利潤

17

到期時買權價值就是它的內含價值MAX(0, St -X) 未到期的買權價值等於內含價值與時間價值相加

買權價值下限:不會低於 0 到期時買權價值就是它的內含價值MAX(0, St -X) 未到期的買權價值等於內含價值與時間價值相加 時間價值不為零下,買權價值下限必高於內含價值假設兩投資組合: 買權 & 買權的標的股票與賣空無風險資產 借款金額+利息=買權履約價,於選擇權到期時嘗還 投資組合 買權 標的股票與賣空無風險資產 今日價格 C0 S0 – X / (1+rf)T 到期價格 股價>履約價 ST - X ST - X>0 股價<履約價 ST - X<0 由上述情況可知,買權到期時的報酬必定優於標的股票與賣空無風險資產的價值,故C0≥ S0-X/(1+rf )T

未到期的買權價值等於內含價值與時間價值相加. 時間價值不為零下,買權價值下限必高於內含價值假設兩投資組合: 買權 & 買權的標的股票與賣空無風險資產. 借款金額+利息=買權履約價,於選擇權到期時嘗還. 投資組合. 買權. 標的股票與賣空無風險資產. 今日價格. C0. S0 – X / (1+rf)T. 到期價格. 股價>履約價. ST - X. ST - X>0. 股價<履約價. ST - X<0. 由上述情況可知,買權到期時的報酬必定優於標的股票與賣空無風險資產的價值,故C0≥ S0-X/(1+rf )T.")

18

二項式評價模型 Cox、Ros s以及Rubins tein於1979年所提出之二項式選擇權評價模型(binomial option pricing model),表示標的資產價格的可能變化情境,並運用無風險投資組合的特性,推導選擇權評價模型。 無套利機會的假設 市場上交易的三種證券中,若其中一種未來的現金流可用其他兩種證券的未來現金流加以複製,則在這三種證券中,有一種是多餘的。其中一種證券的價格必定要等於其他兩種證券所組成的投資組合的價格

19

假設一買權一年後到期 , 且X=$145 股價上漲 股價下跌 股票價值 $220 $70 償還借款 -70 投資組合價值 $150 $0

$75 $220 $C $0 $120 $70 買權價值變化 股價變化 C=(1/2)(股票價格-借入款項) =(1/2)($120-$ ) =$ 借款利率8%,借入$ 股價上漲 股價下跌 股票價值 $220 $70 償還借款 -70 投資組合價值 $150 $0 買權價值 $75

(股票價格-借入款項) =(1/2)($120-$ ) =$ 借款利率8%,借入$ 股價上漲. 股價下跌. 股票價值. $220. $70. 償還借款 投資組合價值. $150. $0. 買權價值. $75.")

20

二項式評價模型的步驟 求取避險比率 求出無風險投資組合於買權到期時的價值, 予以折現 將投資組合的價值扣除股票部位的價值, 即買權部位價值

Cu Su $S $C Cd Sd 相對應於股價變動的買權價格變動區間 股票價格的變動區間 Su-Sd 求取避險比率 求出無風險投資組合於買權到期時的價值, 予以折現 將投資組合的價值扣除股票部位的價值, 即買權部位價值

21

假設2個月後一銀買權到期 , 且X=$34 股價上漲 股價下跌 股票價值 $37.7 $32.9 償還借款 -32.9 投資組合價值

$3.7 $37.7 $C $0 $35.3 $32.9 買權價值變化 股價變化 C=(3.7/4.8)(股票價格-借入款項) =(0.7708)($35.3-$32.83) =$1.9 借款利率1.2%,借入$32.9/1.002=32.83 股價上漲 股價下跌 股票價值 $37.7 $32.9 償還借款 -32.9 投資組合價值 $ 4.8 $0 買權價值 $ 3.7

(股票價格-借入款項) =(0.7708)($35.3-$32.83) =$1.9. 借款利率1.2%,借入$32.9/1.002= 股價上漲. 股價下跌. 股票價值. $37.7. $32.9. 償還借款 投資組合價值. $ 4.8. $0. 買權價值. $ 3.7.")

22

假設4個月後一銀買權到期 ,2個月一期且X=$34

$40.3 $6.3 Cu $37.7 $C $1.3 $35.3 Cd $35.3 $32.9 $0 $30.7 買權價值變化 股價變化 Cd=(1.3/4.6)(股票價格-借入款項) =(0.2826)($32.9-$30.64) =$0.6387 借款利率1.2%,借入$30.7/1.002=30.64 股價上漲 股價下跌 股票價值 $35.3 $30.7 償還借款 -30.7 投資組合價值 $ 4.6 $0 買權價值 $ 1.3

(股票價格-借入款項) =(0.2826)($32.9-$30.64) =$ 借款利率1.2%,借入$30.7/1.002= 股價上漲. 股價下跌. 股票價值. $35.3. $30.7. 償還借款 投資組合價值. $ 4.6. $0. 買權價值. $ 1.3.")

23

買權價值下限 買權價值影響因素 影響方向 股價St + 履約價X - 無風險利率(rf) 到期期限(T - t)

到期期限(T - t)")

24

選擇權標的股票的價格波動性: 波動程度越高,買權價格越高 影響選擇權價值的因素 因 素 Call Put 現貨價格 + - 履約價格

現貨價格的波動性 契約到期日 利率水準

25

二項式評價模型的一般化

26

Black-Scholes評價公式 歐式買權模型的主要假設

股價變動連續且遵守隨機漫步過程,到期時標的資產價格變動分配為對數常態分配( lognormal distribution),即 d(,nS) 為對數常態分配。 標的資產價格變動過程是一偏離平均數的隨機漫步(random walk)過程,也就是說標的資產價格變動是連續不間斷的隨機過程(stochastic process)。股價報酬變異數為一已知常數

,即 d(,nS) 為對數常態分配。 標的資產價格變動過程是一偏離平均數的隨機漫步(random walk)過程,也就是說標的資產價格變動是連續不間斷的隨機過程(stochastic process)。股價報酬變異數為一已知常數.")

27

在存續期間內,無風險利率已知且為一常數 不具交易成本或稅負 可以無風險利率借入款項 可賣空,證券可無限分割交易

在選擇權存續期間,股票不發放股利

28

B-S 歐式買權評價公式 C=S‧N(d1)-Xe-rt ‧ N(d2) C =買權的模型價值 S =目前的標的股票價格 X =履約價格

ln=自然對數 s =股價報酬的標準差 N(·)=標準常態分配的累積機率密度函數

=標準常態分配的累積機率密度函數.")

29

Black-Scholes 選擇權評價 Co = Soe-dTN(d1) - Xe-rTN(d2)

d1 = [ln (So / X) + (r – d + s2 / 2)T] / (s T1/2) d2 = d1 - (s T1/2) Co = 買權的目前價值 So = 目前股價 N(d) = 從標準常態分配隨機抽樣小於d的機率 9

+ (r – d + s2 / 2)T] / (s T1/2) d2 = d1 - (s T1/2) Co = 買權的目前價值. So = 目前股價. N(d) = 從標準常態分配隨機抽樣小於d的機率. 9.")

30

Black-Scholes 選擇權評價 X = 履約價格 d = 標的股票每年的股利率 e = 2.71828,自然對數的底數

r = 無風險利率 T = 選擇權距到期日時間 ln = 自然對數函數 s = 股票報酬年化連續複利的標準差 10

31

買權估值實例 So = 100 X = 95 r = .10 T = .25 (四分之一) s = .50 d = 0

d1 = [ln(100/95)+(.10-0+(.5 2/2))]/( /2) = .43 d2 = ((.5)( .251/2) = .18 11

+(.10-0+(.5 2/2))]/( /2) = .43. d2 = ((.5)( .251/2) =")

32

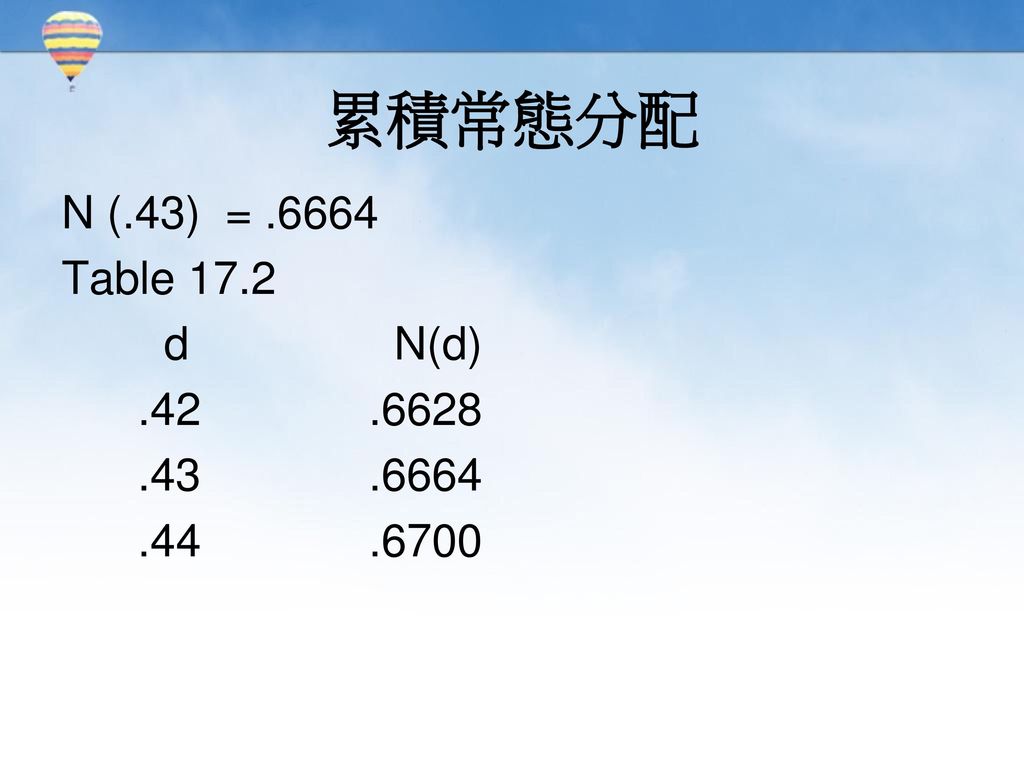

累積常態分配 N (.43) = .6664 Table 17.2 d N(d) .42 .6628 .43 .6664 .44 .6700

12

33

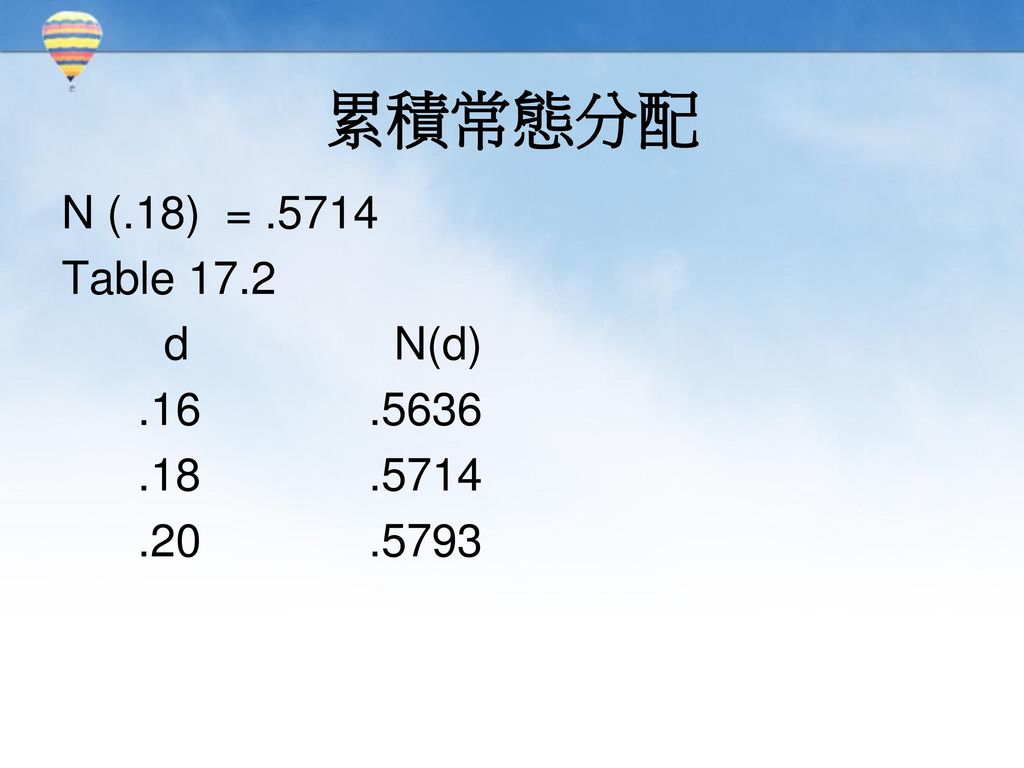

累積常態分配 N (.18) = .5714 Table 17.2 d N(d) .16 .5636 .18 .5714 .20 .5793

13

34

買權價值 Co = Soe-dTN(d1) - Xe-rTN(d2)

Co = 100 X e- .10 X .25 X .5714 Co = 13.70 隱含波動性 選擇權價格所隱含的股票變動性水準 14

35

賣權價值 P=Xe-rT [1-N(d2)] - S0e-dT [1-N(d1)]

P = $95e(-.10X.25)( ) - $100 ( ) P = $6.35

![賣權價值 P=Xe-rT [1-N(d2)] - S0e-dT [1-N(d1)]](http://slidesplayer.com/slide/11383924/61/images/35/%E8%B3%A3%E6%AC%8A%E5%83%B9%E5%80%BC+P%3DXe-rT+%5B1-N%28d2%29%5D+-+S0e-dT+%5B1-N%28d1%29%5D.jpg "P = $95e(-.10X.25)( ) - $100 ( ) P = $6.35.")

36

賣權-買權平價 P = C + PV (X) - So = C + Xe-rT - So C = 13.70 X = 95 S = 100

實例 C = X = 95 S = 100 r = .10 T = .25 P = e -.10 X P = 15

37

G&K外匯買權評價

38

G&K外匯賣權評價

39

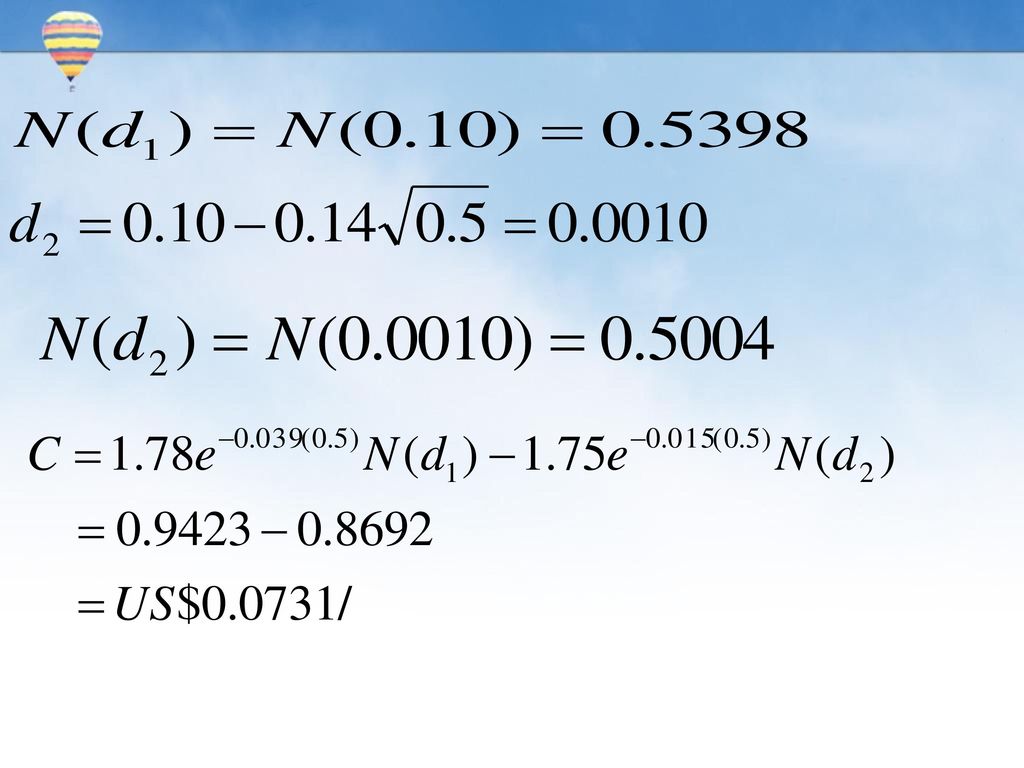

試運用G&K外匯買權評價模型,並依據下列資料,計算此買權之理論價格:

履約價格(E)= US$1.75/£ 現行即期匯率(S)= US$1.78/£ 到期期限(T)= 6個月= 0.5年 6個月到期的美元(US$)年化無風險利率(r)= 1.5% 6個月到期的英鎊(£)年化無風險利率(r*)= 3.9% 即期匯率的年化波動率或標準差(σ)= 14%

= US$1.75/£ 現行即期匯率(S)= US$1.78/£ 到期期限(T)= 6個月= 0.5年. 6個月到期的美元(US$)年化無風險利率(r)= 1.5% 6個月到期的英鎊(£)年化無風險利率(r*)= 3.9% 即期匯率的年化波動率或標準差(σ)= 14%")

41

試運用G&K外匯賣權評價模型,並依據下列資料,計算此賣權之理論價格:

履約價格(E)= US$0.72/A$ 現行即期匯率(S)= US$0.73/A$ 到期期限(T)= 3個月= 0.25年 3個月到期的美元(US$)年化無風險利率(r)= 1.4% 3個月到期的澳幣(A$)年化無風險利率(r*)= 4.2%即期匯率的年化波動率或標準差(σ)= 15%

= US$0.72/A$ 現行即期匯率(S)= US$0.73/A$ 到期期限(T)= 3個月= 0.25年. 3個月到期的美元(US$)年化無風險利率(r)= 1.4% 3個月到期的澳幣(A$)年化無風險利率(r*)= 4.2%即期匯率的年化波動率或標準差(σ)= 15%")

43

Delta 選擇權市價(權利金)對即期匯率變化的敏感度 買權的Delta介於0與1之間(0 ﹤δ﹤1)

價內買權(ITM Call)的Delta通常大於0.5,而價外買權(OTM Call)的Delta則通常小於0.5;價內賣權(ITM Put)的Delta,以絕對值觀之,通常大於0.5,而價外賣權(OTM Put)的Delta,也是以絕對值觀之,則通常小於0.5。

的Delta通常大於0.5,而價外買權(OTM Call)的Delta則通常小於0.5;價內賣權(ITM Put)的Delta,以絕對值觀之,通常大於0.5,而價外賣權(OTM Put)的Delta,也是以絕對值觀之,則通常小於0.5。")

44

Theta 選擇權市價(權利金)對到期期限的敏感度 愈接近到期日就會愈大

到期期限愈來愈短之時,每失去一天,選擇權價值減少的幅度就愈大,這是因為時間價值愈接近到期日消逝的速度愈快。 愈接近到期日時,冠絕對值的Theta就會愈大;此點不論是買權或賣權皆是如此。

45

Rho 選擇權市價對美元利率的敏感度 當美元利率水準上升時,買權的價格也會上升,因此Rho為正值,而且當美元利率水準愈高時,買權的價格對美元利率的變動愈敏感,也就是Rho值會愈大。

46

Phi 選擇權市價對外幣利率的敏感度 當外幣利率的水準上升時,買權的價格會下跌,因此Phi為負值,不過當外幣利率的水準愈高時,買權的價格對外幣利率的變動趨於不敏感,也就是Phi值(以絕對值觀之)會愈小;

會愈小; .")

47

Vega 選擇權市價對即期匯率波動率的敏感度 即期匯率波動率愈高,Vega值就會愈高

48

買權賣權平價理論 適用範圍:歐式選擇權 買權與賣權的標的股票、到期期限、履約價格都要相同或相等

保護性賣權與合成買權的報酬型態兩種投資策略期初成本相同

49

要避免市場出現套利機會。保護性賣權與合成買權的報酬型態是完全相同的

投資策略 期初成本 到期時的價值 保護性賣權 St ≧X St <X 買入股票 S0 St 買入賣權 P0 X-St 總額 S0+P0 X 投資策略 期初成本 到期時的價值 合成買權的報酬型態 St ≧X St <X 買入買權 C0 St -X 買入無風險資產 Xe-rT X 總額 C0+Xe-rT St

50

P0+S0=C0+Xe-rT 將上式的買權賣權平價理論代入BS公式 P0=賣權權利金 S0=標的股票今日市場價格 C0=買權權利金

P=Xe-rtN(-d2)-SN(d1)

-SN(d1)")

51

選擇權的結算制度及保證金制度 為確保可以履約,期貨經紀商通常會向選擇權「賣方」收取保證金,並採每日結算制度,以控制違約風險。

投資人買賣選擇權須負擔手續費及期貨交易稅。 期貨交易稅則分為兩種情況 若投資人在到期前即平倉出場,應按買進及賣出時之權利金課徵期貨交易稅,稅率為千分之1 。 若投資人持有至到期履約,則須按最後結算價的十萬分之4繳納期貨交易稅

52

選擇權的交易費用與稅負 投資人買賣選擇權須負擔手續費及期貨交易稅。 期貨交易稅則分為兩種情況

若投資人在到期前即平倉出場,應按買進及賣出時之權利金課徵期貨交易稅,稅率為千分之1 。 若投資人持有至到期履約,則須按最後結算價的十萬分之4繳納期貨交易稅

53

選擇權的投資策略 對市場的預期 運用策略 看多後市 1. 買進買權buy Call 2. 賣出賣權sell Put

3. 買權多頭價差Bull Call Spread 4. 賣權多頭價差Bull Put Spread 5. 逆轉組合Reversals 對市場的預期 運用策略 看空後市 1.買進賣權buy Put 2.賣出買權sell Call 3.買權空頭價差Bear Call Spread 4.賣權空頭價差Bear Put Spread 5.轉換組合Conversion

54

對市場的預期 運用策略 預期價格持平, 狹幅震盪 1.賣出跨式組合sell Straddles 2.賣出勒式組合sell Strangles 對市場的預期 運用策略 預期價格可能有大變化, 但不確定是漲或跌 1.買進跨式組合buy Straddles 2.買進勒式組合buy Strangles

55

買入買權 在選擇權到期日還有一段時間的條件下,如果投資人認為 標的資產價格出現看漲行情時,就可以採取「買入買權」

(long call)策略。僅須支付權利金,就可享有在選擇權 契約期間內,以約定的履約價格,買入某特定數量標的 資產的權利。 損益 權利金 履約價 損益兩平點 到期價格

策略。僅須支付權利金,就可享有在選擇權. 契約期間內,以約定的履約價格,買入某特定數量標的. 資產的權利。 損益. 權利金. 履約價. 損益兩平點. 到期價格.")

56

買進買權部位損益圖 無限利潤 即期匯率 之水準 0.75 有限損失 0.7545

57

賣出買權 在選擇權到期日還有一段時間的條件下,如果投資人認為標的資產價格出現看跌行情時,就可採取「買入賣權」(long put)策略。賣出買權僅收取權利金,但負有必須在契約期限內,以特定的履約價格賣出某特定數量標的資產的義務。 權利金 損益 履約價 損益兩平點 到期價格

58

賣出買權部位損益圖 有限利潤 無限損失

59

買入賣權 僅須支付權利金,就可享有在選擇權契約期間內,以約定的履約價格,賣出某特定數量標的資產的權利。 損益 履約價 權利金 損益兩平點

到期價格

60

買入賣權 在選擇權到期日還有一段時間的條件下,如果投資人認為標的資產價格出現看跌行情時,就可採取「買入賣權」(long put)策略。

策略。")

61

買進賣權部位損益圖 Profit($) 利潤區 即期匯率 之水準 有限損失 Loss

利潤區 即期匯率 之水準 有限損失 Loss")

62

賣出賣權 僅收取權利金,但因負有必須在契約期限內,以特定的履約價格買入某特定數量標的資產的義務。 權利金 損益 履約價 損益兩平點 到期價格

63

圖8-6 賣出賣權部位損益圖 Profit($) +0.015 有限利潤 即期匯率 之水準 損失區 Loss

有限利潤 即期匯率 之水準 損失區 Loss")

64

價差部位策略 由兩種或兩種以上同一標的股票的買權(或賣權)所構成的投資組合

買入部份買權,賣出其他買權,這些買權的差異只有到期期限與履約價這兩種差異而已 價格價差部位垂直價差策略 時間價差部位水平價差策略 同時買入一個買權(賣權)及賣出一個買權(賣權),這兩個買權(賣權)的到期日相同,但履約價卻不相同 同時買入一個買權(賣權)及賣出一個買權(賣權),這兩個買權(賣權)的履約價相同,但到期期限一長一短

及賣出一個買權(賣權),這兩個買權(賣權)的到期日相同,但履約價卻不相同. 同時買入一個買權(賣權)及賣出一個買權(賣權),這兩個買權(賣權)的履約價相同,但到期期限一長一短.")

65

選擇權的各式操作策略 保護性賣權避險策略(Protective Put) 掩護性買權(Covered Call) 牛市價差策略(Bull Spread Strategy) 熊市價差策略(Bear Spread Strategy) 跨式策略(Straddle Strategy) 勒式策略(Strangle Strategy)

勒式策略(Strangle Strategy)")

66

保護性賣權範例 例如某台灣基金經理人為了要保持前三季的操作績效(其比較指數為台灣加權股價指數),而不想受到第四季(未來一季)股市可能向下修正的影響,根據賣權的損益特性,便可買進台指賣權來保護其現貨投資組合不受市埸影響。假設目前(9月15日)台灣股價指數為5300點,該基金投資組合目前價值為2.65億元,其β係數等於1而面對市場不同月份且履約價格不同的指數選擇權,應該如何選擇合適的標的物來避險呢? 12月份台指賣權之市場報價

,而不想受到第四季(未來一季)股市可能向下修正的影響,根據賣權的損益特性,便可買進台指賣權來保護其現貨投資組合不受市埸影響。假設目前(9月15日)台灣股價指數為5300點,該基金投資組合目前價值為2.65億元,其β係數等於1而面對市場不同月份且履約價格不同的指數選擇權,應該如何選擇合適的標的物來避險呢? 12月份台指賣權之市場報價.")

67

保護性賣權避險之敏感度分析

68

保護性賣權避險策略 策略:買進根本資產/買進Put 風險:有限 報酬:無限 時間耗損:不利 行情看法:擔心行情下跌。

風險:有限 報酬:無限 時間耗損:不利 行情看法:擔心行情下跌。 獲利:無限 (根本資產利得扣除買Put權利金) 。 損失:有限 (根本資產損失由買Put利得彌補)。

。 損失:有限 (根本資產損失由買Put利得彌補)。")

69

掩護性買權 是由賣出買權和持有標的物組合而成。使用此種策略的目的,主要在於預期未來標的物將呈多頭走勢,但價格上漲空間有限,以鎖定利潤上限

掩護性買權也非常適合買權發行者用來規避標的物價格上漲的風險。

70

看多後市 對市場的預期 運用策略 看多後市 1. 買進買權buy Call 2. 賣出賣權sell Put

3. 買權多頭價差Bull Call Spread 4. 賣權多頭價差Bull Put Spread 5. 逆轉組合Reversals

71

Call多頭價差交易 使用時機:看多市場,但認為8900點是壓力,不易突破 操作方式:買進一口4月合約履約價在8800的買權(價格300點),同時賣出一口4月合約履約價在8900的買權(價格260 點) 建議部位時資金流向:付出40點之權利金( = 40點) 最大可能的獲利:指數結算在8900點之上,最大的獲利60點(100點-40點) 最大可能損失:有限,最多損失所付出的權利金40點 損益兩平點:到期指數為8840點

,同時賣出一口4月合約履約價在8900的買權(價格260 點) 建議部位時資金流向:付出40點之權利金( = 40點) 最大可能的獲利:指數結算在8900點之上,最大的獲利60點(100點-40點) 最大可能損失:有限,最多損失所付出的權利金40點 損益兩平點:到期指數為8840點.")

72

Call多頭價差交易(續) 操作方式:買進十二月到期之履約價格為7,500買權,支付權利

金 204點,同時賣出十二月到期之履約價格7,800買 權,收取權利金48點。 P/L 7500 7800 -156 144 7656

73

賣權多頭價差Bull Put Spread 使用時機︰看多後市,但想獲取權利金收入 操作方式︰買進二月到期履約價格5,100賣權,付170點,同時賣出二月到期履約價格5,300賣權,收260點 建立部位時資金流向︰收取90點之權利金差額(4,500元) 最大可能獲利︰90點 最大可能損失︰110點 損益兩平點︰到期指數為5,210點 300 130 -70 5,300 -170 5,100

最大可能獲利︰90點 最大可能損失︰110點 損益兩平點︰到期指數為5,210點 , ,100.")

74

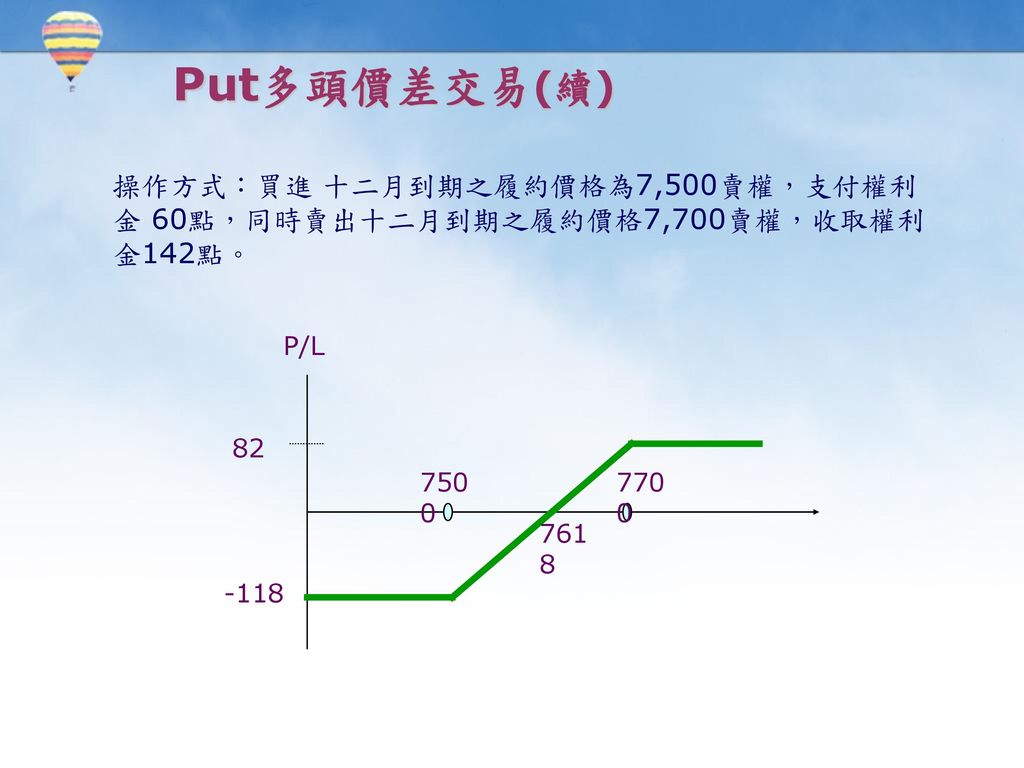

Put多頭價差交易(續) 操作方式:買進 十二月到期之履約價格為7,500賣權,支付權利 金 60點,同時賣出十二月到期之履約價格7,700賣權,收取權利金142點。 P/L 7500 7700 -118 82 7618

75

逆轉組合Reversals 使用時機︰看多後市,相當於買進期貨 操作方式︰買進二月履約價格5,200買權,付340點,同時賣出二月履約價格5,200賣權,收210點 建立部位時資金流向︰支付130點之權利金差額(6,500元) 最大可能獲利︰無限 最大可能損失︰無限 損益兩平點︰到期指數5,330點 210 5,330 340 5,200

最大可能獲利︰無限 最大可能損失︰無限 損益兩平點︰到期指數5,330點 , ,200.")

76

看空後市 對市場的預期 運用策略 看空後市 1.買進賣權buy Put

2.賣出買權sell Call 3.買權空頭價差Bear Call Spread 4.賣權空頭價差Bear Put Spread 5.轉換組合Conversion

77

Call空頭價差交易 使用時機︰看空後市,但想獲取權利金收入 操作方式︰賣出二月到期履約價格5,100買權,收400點,同時買進二月到期履約價格5,300買權,付290點 建立部位時資金流向︰收取110點之權利金差額(5,500元) 最大可能獲利︰110點 最大可能損失︰90點 損益兩平點︰到期指數為5,210點

最大可能獲利︰110點 最大可能損失︰90點 損益兩平點︰到期指數為5,210點.")

78

Call空頭價差交易(續) 操作方式:買進十二月到期之履約價格為7,500買權,支付權利

金 204點,同時賣出十二月到期之履約價格7,300 買權,收取權利金358點。 P/L 7300 7500 -46 154 7454

79

Put空頭價差交易 使用時機︰看空後市,但僅願承擔有限風險 操作方式︰賣出二月到期履約價格5,100賣權,收170點,買進二月到期履約價格5,300賣權,付260點 建立部位時資金流向︰支付90點之權利金差額(4,500元) 最大可能獲利︰110點 最大可能損失︰90點 損益兩平點︰到期指數為5,210點 P/L 5300 5100 -260 170 5210 -90

最大可能獲利︰110點 最大可能損失︰90點 損益兩平點︰到期指數為5,210點. P/L")

80

Put空頭價差交易 策略:買進履約價格較高的Call/銷售履約 價格較低的Call。 (兩個Call的到期日相同) 風險有限/ 報酬有限

行情看法:稍微偏空,預期根本資產價格 下跌到空頭Call的履約價格附近。 獲利:侷限為起始貸差。根本資產到期價格低於空頭Call履約價格,部 位發生最大獲利。 損失:侷限為履約價格間距間乘以每點價值,減去起始貸差。最大損失 發生在根本資產到期價格等於或高於多頭Call履約價格。

81

Put空頭價差交易(續) ◎操作方式:買進十二月到期之履約價格為7,500賣權,支付權利 金 60點,同時賣出十二月到期之履約價格7,300

賣權,收取權利金24點。 P/L 7300 7500 7464

82

轉換組合Conversion 使用時機︰看空後市,相當於賣出期貨 操作方式︰賣出二月履約價格5,200買權,收340點,同時買進二月履約價格5,200賣權,付210點 建立部位時資金流向︰收取130點之權利金差額(6,500元) 最大可能獲利︰無限 最大可能損失︰無限 損益兩平點︰到期指數5,330點 340 5,330 210 5,200

最大可能獲利︰無限 最大可能損失︰無限 損益兩平點︰到期指數5,330點 , ,200.")

83

賣出跨式組合sell Straddles 使用時機︰預期未來指數走勢將於某一價位附近盤整,不會有大變動 操作方式︰賣出二月履約價格5,200買權,收340點,同時賣出二月履約價格5,200賣權,收210點 建立部位時資金流向︰收取550點之權利金總額(27,500元) 最大可能獲利︰550點 若指數維持在5,200點,則賣出的二月買權與賣權均不會被履約,收取的550點便全數獲利;若指數介於4,650與5,750點之間,因至少有一個選擇權會被履約,獲利便會降低 最大可能損失︰無限,指數大漲或大跌均會有損失 損益兩平點︰到期指數4,650與5,750點。 P/L 550 4,650 5,750 5,200

最大可能獲利︰550點 若指數維持在5,200點,則賣出的二月買權與賣權均不會被履約,收取的550點便全數獲利;若指數介於4,650與5,750點之間,因至少有一個選擇權會被履約,獲利便會降低 最大可能損失︰無限,指數大漲或大跌均會有損失 損益兩平點︰到期指數4,650與5,750點。 P/L ,650. 5,750. 5,200.")

84

銷售跨式交易(Straddle) 策略:同時銷售1單位平價Call與平價Put。 (兩個選擇權的履約價格與到期日相同) 風險:無限

報酬:有限 時間耗損:有利 行情看法:預期根本資產價格維持穩定,且價格波動下降。 獲利:侷限為起始貸差,根本資產價格走勢愈小,獲利愈大。 損失:下檔與下檔的風險都無限,需要保證金。 上檔損益兩平點:履約價格加上起始貸差 下檔損益兩平點:履約價格減去起始貸差

85

銷售跨式交易(Straddle) (續) 操作方式:賣出12月到期之履約價格為7,600買權,收取權利金

138點,同時賣出12月到期之履約價格7,600賣權, 收取權利金95點。 P/L 7600

86

賣出勒式組合sell Strangles 使用時機︰預期未來指數走勢將於某一區間震盪盤整,不會有大變動 操作方式︰賣出二月履約價格5,300買權,收400點,同時賣出二月履約價格5,100賣權,收260點 建立部位時資金流向︰收取660點之權利金總額(33,000元) 最大可能獲利︰660點 若指數維持在5,100點~5300點,則賣出的5300點買權與5100點賣權均不會被履約,收取的660點便全數獲利;若指數介於4440點與5960點之間,因至少有一個選擇權會被履約,獲利便會降低 最大可能損失︰無限,指數大漲超過5960點 損益兩平點︰到期指數4440與5960點 P/L 5100 5300 5960 4440

最大可能獲利︰660點 若指數維持在5,100點~5300點,則賣出的5300點買權與5100點賣權均不會被履約,收取的660點便全數獲利;若指數介於4440點與5960點之間,因至少有一個選擇權會被履約,獲利便會降低 最大可能損失︰無限,指數大漲超過5960點. 損益兩平點︰到期指數4440與5960點. P/L")

87

銷售勒式交易(Strangle) 策略:同時銷售1單位溢價Call與溢價Put。 (兩個選擇權的到期日相同) 風險:無限 報酬:有限

時間耗損:有利 行情看法:預期根本資產價格維持穩定,且價格波動下降。 獲利:侷限為起始貸差,根本資產價格不能出現重大走勢。 損失:下檔與下檔的風險都無限,唯有當根本資產價格出現重大 走勢,部位才會發生損失,需要保證金。 上檔損益兩平點:Call履約價格加上起始貸差 下檔損益兩平點:Put 履約價格減去起始貸差

88

銷售勒式交易(Strangle) (續) ◎操作方式:賣出12月到期之履約價格為7,500買權,收取權利金

204點,同時賣出12月到期之履約價格7,700賣權, 收取權利金142點。 P/L 7500 7700

89

買進跨式交易(Straddle) 策略:同時買進1單位平價Call與平價Put。 (兩個選擇權的履約價格與到期日相同) 風險:有限

報酬:無限 時間耗損:不利 行情看法:預期根本資產價格將發生重大走勢或價格波動上升。 獲利:無限,根本資產必須發生重大走勢,但沒有方向性問題。 損失:侷限為起始借差,不需要保證金。 上檔損益兩平點:履約價格加上起始借差 下檔損益兩平點:履約價格減去起始借差

90

買進跨式交易(Straddle) (續) ◎操作方式:買進12月到期之履約價格為7,600買權,支付權利金

138點,同時買進12月到期之履約價格7,600賣權, 支付權利金95點。 P/L 7600

91

使用時機︰預期未來指數走勢將有重大變動,但無法確定變動方向 操作方式︰買進二月履約價格5,200買權,付340點,同時買進二月履約價格5,200賣權,付210點 建立部位時資金流向︰支付550點之權利金總額(27,500元) 最大可能獲利︰無限,指數大漲或大跌均可獲利 最大可能損失︰550點 若指數維持在5,200點,則買進的二月買權與賣權均不會履約,支付的550點便全數損失;若指數低於4,650或高於5,750點,因至少有一個選擇權可以履約,損失便可降低 損益兩平點︰到期指數4,650與5,750點。 P/L 5200 4,650 5,750

92

買進勒式交易(Strangle) 策略:同時買進1單位溢價Call與溢價Put。 (兩個選擇權的到期日相同) 風險:有限 報酬:無限

時間耗損:不利 行情看法:預期根本資產價格將發生重大走勢或價格波動上升。 獲利:無限,根本資產必須發生重大走勢,但沒有方向性問題。 損失:侷限為起始借差,損失程度小於跨式交易,不需要保證金。 上檔損益兩平點:Call履約價格加上起始借差 下檔損益兩平點:Put 履約價格減去起始借差

93

買進勒式交易(Strangle) (續) ◎操作方式:買進12月到期之履約價格為7,400買權,支付權利金

282點,同時買進12月到期之履約價格7,700賣權, 支付權利金142點。 P/L 7400 7700

94

使用時機︰預期未來指數走勢將有重大變動,但無法確定變動方向 操作方式︰買進二月履約價格5,300買權,付400點,同時買進二月履約價格5,100賣權,付260點 建立部位時資金流向︰支付660點之權利金總額(33,000元) 最大可能獲利︰無限,指數大漲或大跌均可獲利 最大可能損失︰660點 若指數維持在5,100點~5300點,則買進的5300點買權與5100點賣權均不會履約,支付的660點便全數損失;若指數低於4440點或高於5960點,因至少有一個選擇權可以履約,損失便可降低 損益兩平點︰到期指數4440點與5960點 P/L 4440 5960

95

3-5 買進蝴蝶價差交易 策略: 買進1單位履約價格最低的Call(Put) +銷售2單位中間履約價格的Call(Put)

(採用相同型態的選擇權) 風險:有限 報酬:有限 時間耗損:有利 行情看法:預期根本資產價格維持穩定,介於兩個損益兩平間。 上檔損益兩平點:最高履約價格減去起始借差 下檔損益兩平點:最低履約價格加去起始借差

風險:有限. 報酬:有限. 時間耗損:有利. 行情看法:預期根本資產價格維持穩定,介於兩個損益兩平間。 上檔損益兩平點:最高履約價格減去起始借差. 下檔損益兩平點:最低履約價格加去起始借差.")

96

3-5 買進蝴蝶價差交易(續) ◎操作方式:買進12之履約價格7,300買權(1單位),支付權利金358點,

賣出12月之履約價格7,600買權(2單位),收取權利金138點, 買進12月之履約價格7,900買權(1單位),支付權利金23點。 P/L 7300 7900 7600

,收取權利金138點, 買進12月之履約價格7,900買權(1單位),支付權利金23點。 P/L")

97

3-6 銷售蝴蝶價差交易 策略: 銷售1單位履約價格最低的Call(Put) +買進2單位中間履約價格的Call(Put)

(採用相同型態的選擇權) 風險:有限 報酬:有限 時間耗損:不利 行情看法:預期根本資產價格向上穿過最高履約價格,或向下穿 過最低履約價格。 上檔損益兩平點:最高履約價格減去起始貸差 下檔損益兩平點:最低履約價格加去起始貸差

風險:有限. 報酬:有限. 時間耗損:不利. 行情看法:預期根本資產價格向上穿過最高履約價格,或向下穿. 過最低履約價格。 上檔損益兩平點:最高履約價格減去起始貸差. 下檔損益兩平點:最低履約價格加去起始貸差.")

98

多頭買權價格價差部位策略的投資損益 最大損失:-0.09+0.05=-0.04 損益兩平點:1.88+0.04=1.92

買入一個價平買權及賣出一個價外買權 保守看多 -0.04 最大損失: =-0.04 損益兩平點: =1.92 最大利益( )=0.054

=")

99

熊市價差部位損益圖 最大損失:0.032-0.011=0.021 損益兩平點:1.3-0.021=1.279

買入一個賣權及賣出一個賣權 保守看空 獲利 +0.019 1.279 Sell Put +0.011 利潤 1.30 即期匯率 之水準 損失 1.26 -0.021 -0.032 Buy Put 損失 最大損失: =0.021 損益兩平點: =1.279 最大利益( ) – =0.019

– =")

100

跨式部位策略 標的匯率將會有超出某個幅度的變動,但不確定是往哪個方向,則建立跨式的買進部位。

同時買入一份價平買權及價平賣權,相同標的,相同履約價格,且兩者的到期時間相同 標的匯率將不會偏離目前的即期匯率或太遠或幅度的變動不大,則建立跨式的賣出部位。同時賣出一份價平買權及價平賣權,相同標的,相同履約價格,且兩者的到期時間相同

101

跨式買進部位損益圖 最大損失:0.0125+0.0037=0.0162 損益兩平點:1.82+0.0162=1.8362

Profit($) 買入一個價平買權及買入一個價平賣權保守看多 即期匯率 之水準 損失區 損益兩平點: =1.8362 =1.8038 Loss

買入一個價平買權及買入一個價平賣權保守看多. 即期匯率. 之水準. 損失區. 損益兩平點: = = Loss.")

102

跨式賣出部位損益圖 Profit($) +0.0162 利潤區 即期匯率 之水準 1.8038 1.8362 1.82 Loss

+ 利潤區 即期匯率 之水準 Loss")

103

勒式部位 多頭勒式部位(long strangle)是同時買進1個高履約價買權和1個低履約價賣權,二者有相同的標的資產及到期日但不同的履約價格。 勒式部位使用的時機是預期未來指數會大漲或大跌,但無法確定方向。勒式多頭交易中,由於買入不同履約價的選擇權,而這兩個選擇權均屬價外,因此,權利金較便宜。

是同時買進1個高履約價買權和1個低履約價賣權,二者有相同的標的資產及到期日但不同的履約價格。 勒式部位使用的時機是預期未來指數會大漲或大跌,但無法確定方向。勒式多頭交易中,由於買入不同履約價的選擇權,而這兩個選擇權均屬價外,因此,權利金較便宜。")

104

標的匯率將會有超出某個幅度的變動,但不確定是往哪個方向,則建立勒式的買進部位。

同時買入一份價外買權及價外賣權,相同標的,不同履約價格,且兩者的到期時間相同 標的匯率將不會偏離目前的即期匯率或太遠或幅度的變動不大,則建立勒式的賣出部位。同時賣出一份價外買權及價外賣權,相同標的,不同履約價格,且兩者的到期時間相同

105

勒式買進部位損益圖 獲利 利潤 利潤 即期匯率之水準 損失 Buy Put Buy Call 損失 同時買入一份價外買權及價外賣權,

相同標的,不同履約價格,且兩者的到期時間相同 獲利 0.69 0.58 0.63 利潤 利潤 0.66 即期匯率之水準 損失 Buy Put -$0.05 Buy Call 0.74 損失

106

勒式賣出部位損益圖 獲利 利潤 損失 損失 損失 同時賣出一份價外買權及價外賣權, 相同標的,不同履約價格,且兩者的到期時間相同

0.79 +0.04 0.61 +0.03 利潤 +0.01 即期匯率之水準 損失 損失 0.65 0.75 0.68 損失

107

艾雅專門喜歡在外匯市場從事投機操作,最近她預測到日圓將會貶值,而市場現行即期匯率(Current Exchange Rate)為¥110/US$。假設艾雅決定購買一口現貨選擇權來尋求獲利,而下列是將於3個月後到期的PSE日圓(¥)選擇權相關資訊:選擇權 履約價格(Strike) 選擇權市價(Premium) 買權(Call) US$0.0086/¥ US$ /¥ 賣權(Put) US$0.0086/¥ US$ /¥ (a)根據艾雅的預測,請問她會購買一口買權(Call)還是一口賣權(Put)? (b)依據你(妳)所給的(a)題答案及相關資訊,艾雅的損益兩平即期匯率是多少? (c)假設在3個月後選擇權到期之時,現行即期匯率為¥130/US$,請問艾雅的投機操作使其淨獲利為多少?

US$0.0086/¥ US$ /¥ 賣權(Put) US$0.0086/¥ US$ /¥ (a)根據艾雅的預測,請問她會購買一口買權(Call)還是一口賣權(Put)? (b)依據你(妳)所給的(a)題答案及相關資訊,艾雅的損益兩平即期匯率是多少? (c)假設在3個月後選擇權到期之時,現行即期匯率為¥130/US$,請問艾雅的投機操作使其淨獲利為多少?")

108

(a) 艾雅將會購買一口賣權。 (b) 艾雅的損益兩平即期匯率是 US$ /¥(=US$0.0086/¥-US$ /¥) (c) 淨獲利為US$2,673。 ﹝ (1/130)﹞× 6,250,000 =US$ 2,673。

艾雅將會購買一口賣權。 (b) 艾雅的損益兩平即期匯率是 US$ /¥(=US$0.0086/¥-US$ /¥) (c) 淨獲利為US$2,673。 ﹝ (1/130)﹞× 6,250,000 =US$ 2,673。")

109

(a)試繪出泰瑞的買權損益圖,並指出讓其達到損益兩平的即期匯率水準。

泰瑞正在考慮購買兩口3個月後到期的PSE瑞士法郎買權合約,所考慮合約之履約價格為US$0.66/CHF,權利金為US$0.0126/CHF,而目前的即期匯率為US$0.65/CHF。泰瑞相信瑞士法郎在未來3個月期間將有機會升值到US$0.71/CHF。 (a)試繪出泰瑞的買權損益圖,並指出讓其達到損益兩平的即期匯率水準。 (b)假如瑞士法郎果然升值至US$0.71/CHF,請問泰瑞的淨獲利為何? 0.6726 0.66 (0.71 – ) × 62,500 × 2 = US$4,675。

試繪出泰瑞的買權損益圖,並指出讓其達到損益兩平的即期匯率水準。 (b)假如瑞士法郎果然升值至US$0.71/CHF,請問泰瑞的淨獲利為何? (0.71 – ) × 62,500 × 2 = US$4,675。")

110

(a)試繪出所建構之勒式買進(Long Strangle)部位損益圖 (b)找出此勒式部位的損益兩平點。

根據下列的資料: 目前即期匯率= US$0.70/C$ 買權履約價格 = US$0.75/C$ 買權權利金 = US$0.03 /C$ 賣權履約價格 = US$0.65/C$ 賣權權利金 = US$0.02 /C$ (a)試繪出所建構之勒式買進(Long Strangle)部位損益圖 (b)找出此勒式部位的損益兩平點。 0.02 0.03 0.6 0.65 0.75 0.80

試繪出所建構之勒式買進(Long Strangle)部位損益圖. (b)找出此勒式部位的損益兩平點。")

111

卡萊公司剛建立了一個歐元跨式買進(Long Straddle)部位,履約價格為US$1. 20/€,買權權利金為US$0

卡萊公司剛建立了一個歐元跨式買進(Long Straddle)部位,履約價格為US$1.20/€,買權權利金為US$0.024/€,而賣權權利金為US$0.015/€。(a)請問卡萊公司在現行即期匯率落在US$1.10/€、US$1.25/€、US$1.32/€各個水準時的損益情形?(b)此跨式部位的損益兩平點為何?(c)繪出此跨式買進部位的損益圖。 1.161 0.015 1.239 0.039 0.024 1.20 1.224

部位,履約價格為US$1.20/€,買權權利金為US$0.024/€,而賣權權利金為US$0.015/€。(a)請問卡萊公司在現行即期匯率落在US$1.10/€、US$1.25/€、US$1.32/€各個水準時的損益情形?(b)此跨式部位的損益兩平點為何?(c)繪出此跨式買進部位的損益圖。")

112

若現行即期匯率= US$1.10/€,則卡萊公司的單位獲利為US$0.061/€(-0.024+1.2-1.1-0.015)

")

113

湯先生計畫利用賣權來建立一個牛市價差部位,他賣出五口履約價格為US$0. 8/SFr的PSE價平賣權(價格為US$0

湯先生計畫利用賣權來建立一個牛市價差部位,他賣出五口履約價格為US$0.8/SFr的PSE價平賣權(價格為US$0.035/SFr),同時買進五口履約價格為US$0.75/SFr的PSE價外賣權(價格為US$0.006/SFr)。針對湯先生所建立的牛市價差部位,請問(a)損益兩平即期匯率為何?(b)假設在到期時,即期匯率為US$0.76/SFr,則湯先生的淨損益是多少?(c)湯先生的單位最大可能損失是多少?(d)繪出此牛市價差操作的損益圖。 (a) 損益兩平即期匯率: 0.8- (0.035 - 0.006) = US$0.771/SFr (b) 若到期時即期匯率為US$0.76/SFr,則湯先生的淨損失是: (0.76-0.771) × 62,500 × 5 = -US$3,437.5 (c) 湯先生的單位最大可能損失是: 0.75-0.771 = -US$0.021/SFr

,同時買進五口履約價格為US$0.75/SFr的PSE價外賣權(價格為US$0.006/SFr)。針對湯先生所建立的牛市價差部位,請問(a)損益兩平即期匯率為何 (b)假設在到期時,即期匯率為US$0.76/SFr,則湯先生的淨損益是多少?(c)湯先生的單位最大可能損失是多少?(d)繪出此牛市價差操作的損益圖。 (a) 損益兩平即期匯率: 0.8- (0.035 - 0.006) = US$0.771/SFr. (b) 若到期時即期匯率為US$0.76/SFr,則湯先生的淨損失是: (0.76-0.771) × 62,500 × 5 = -US$3, (c) 湯先生的單位最大可能損失是: 0.75-0.771 = -US$0.021/SFr.")

114

最大可能利益$ =0.029 $0.765 $0.035 $-0.006 $0.8 $-0.021 $0.75 $ =.771 損益兩平即期匯率: 最大可能損失是: ( )=-0.021

=")

115

若到期時即期匯率為US$0.76/A$,則此牛市價差部位的獲利為: (0.76-0.736)-(0.76-0.75)=US$0.014/A$

假設PSE市場上有下列兩檔澳幣(A$)買權正在交易,其中一檔的履約價格為US$0.73/A$,權利金為US$0.016/A$,而另一檔的履約價格為US$0.75/A$,權利金為US$0.010/A$。(a)請問你會如何建構一個牛市價差部位?繪出此牛市價差部位的損益圖。(b)找出此牛市價差部位的損益兩平匯率。(c)若到期時即期匯率為US$0.76/A$,則此牛市價差部位的損益情形為何?(d)此牛市價差部位的單位最大可能獲利為何? (a)買進履約價格為US$0.73/A$的買權,同時賣出履約價格為US$0.75/A$的買權;此牛市價差部位的損益圖如下: 若到期時即期匯率為US$0.76/A$,則此牛市價差部位的獲利為: (0.76-0.736)-(0.76-0.75)=US$0.014/A$

買權正在交易,其中一檔的履約價格為US$0.73/A$,權利金為US$0.016/A$,而另一檔的履約價格為US$0.75/A$,權利金為US$0.010/A$。(a)請問你會如何建構一個牛市價差部位?繪出此牛市價差部位的損益圖。(b)找出此牛市價差部位的損益兩平匯率。(c)若到期時即期匯率為US$0.76/A$,則此牛市價差部位的損益情形為何?(d)此牛市價差部位的單位最大可能獲利為何? (a)買進履約價格為US$0.73/A$的買權,同時賣出履約價格為US$0.75/A$的買權;此牛市價差部位的損益圖如下: 若到期時即期匯率為US$0.76/A$,則此牛市價差部位的獲利為: (0.76-0.736)-(0.76-0.75)=US$0.014/A$")

116

最大可能利益$ ( )=0.014 $0.75 0.010 $-0.016 $0.73 $0.76 損益兩平即期匯率: =0.736 =0.736 最大可能損失是: =

117

假設PSE市場上有下列兩檔瑞士法郎(SFr)賣權正在交易,其中一檔的履約價格為US$0. 80/SFr,權利金為US$0

假設PSE市場上有下列兩檔瑞士法郎(SFr)賣權正在交易,其中一檔的履約價格為US$0.80/SFr,權利金為US$0.018/SFr,而另一檔的履約價格為US$0.76/SFr,權利金為US$0.007/SFr。(a)請問你會如何建構一個熊市價差部位?繪出此熊市價差部位的損益圖。(b)找出此熊市價差部位的損益兩平匯率。(c)若到期時即期匯率為US$0.77/SFr,則此熊市價差部位的損益情形為何?(d)此熊市價差部位的單位最大可能獲利為何?

賣權正在交易,其中一檔的履約價格為US$0.80/SFr,權利金為US$0.018/SFr,而另一檔的履約價格為US$0.76/SFr,權利金為US$0.007/SFr。(a)請問你會如何建構一個熊市價差部位?繪出此熊市價差部位的損益圖。(b)找出此熊市價差部位的損益兩平匯率。(c)若到期時即期匯率為US$0.77/SFr,則此熊市價差部位的損益情形為何?(d)此熊市價差部位的單位最大可能獲利為何?")

118

最大可能利益$ ( )=0.029 0.007 0.76 0.018 0.80 損益兩平即期匯率: =0.789 =0.789 最大可能損失是: =-0.011

,嚴格說來並非是貨 品( Commodity ),而是一種法律契約。 是像股票一樣,可以透過合法的集中市場交易,公 開自由買賣的一種標準化之商品買賣合約。 期貨是雙方約定於未來某一天就某種實質商品或金 融資產依契約內容交易。它是針對現貨交易價格易.>")

謝劍平 著 ISBN 957-41-4045-9 第 13 章 遠期契約與期貨.>")

2004年 2005年 2006年 2007年>")

>")