Download presentation

Presentation is loading. Please wait.

1

金融衍生工具

2

本章目录 1 金融衍生工具市场概述 2 金融远期市场 3 金融期货市场 4 金融期权市场 5 金融互换市场

1 金融衍生工具市场概述 2 金融远期市场 3 金融期货市场 4 金融期权市场 5 金融互换市场

3

1、金融衍生工具市场概述

4

金融衍生工具的定义及特征 金融衍生工具译自英文规范名词 financial derivative instrument。是指

以杠杆或信用交易为特征,以货币、债券、 股票等传统金融工具为基础而衍生出来的 金融工具或金融商品。

5

金融衍生工具有两大基本特征: 价值受制于传统的金融工具 具有高杠杆性和高风险性 构造复杂,设计灵活

6

金融衍生工具的种类 金融远期 金融期货 以交易方式分类 金融期权 金融交换

7

金融衍生工具的功能 基本功能 : 价格发现功能 避险功能—套期保值功能 投机获利功能

8

金融衍生工具市场的产生与发展 金融衍生工具产生:第一笔在交易所内上市交易的金融期 货合约——1972年5月,美国芝加哥商品交易所推出外汇 期货合约。 1973年4月,芝加哥期权交易所成立,正是推出股票期权 合约交易,标志着金融期权的诞生。 1981年,货币互换出现;1982年,第一笔利率互换在美 国完成 1982年2月,美国堪萨斯农产品交易所推出第一份股票指 数期货合约。 金融衍生工具市场产生的初衷是用以规避汇率、利率等价格变动的风险。因而,风险管理是金融衍生工具市场最早具有的、最基本的功能。

9

我国的金融衍生工具市场 产生于20世纪90年代,产品品种少,交易规模小

1992年,上海外汇调剂中心率先创办上海外汇期货市场, 开办人民币汇率期货交易。 1995年2月,因国债期货市场上的“327事件”,5月,证监 会停止国债期货交易,进入停滞期。 2004年1月31日,国务院发文,要求稳步发展期货市场 2006年9月8日,中国金融期货交易所挂牌成立

10

第二节 金融远期市场

11

外汇投机方式 (1)先卖后买,即“卖空”,又称“做空头” (2)先买后卖,即“买空”,又称“做多头”

当投机者预测某外汇将贬值或会令将大幅度下跌时,乘 外汇市场上该外汇价格相对较高时,先行预约卖出。到 期时,如果该外汇果然下跌,投机者就可按下跌的汇率 买进该外汇并交割以赚取差价利润。 (2)先买后卖,即“买空”,又称“做多头” 当投机者预期某种外汇升值或汇率将大幅度上升时,乘 外汇市场上该种外汇价格相对较低时,先行预约买入该 货币。到其汇率上升时,就按上升汇率卖出并交割,从 中赚取差价利润。

先买后卖,即 买空 ,又称 做多头 当投机者预期某种外汇升值或汇率将大幅度上升时,乘 外汇市场上该种外汇价格相对较低时,先行预约买入该 货币。到其汇率上升时,就按上升汇率卖出并交割,从 中赚取差价利润。")

12

知识补充 远期汇率报价 (1)全额报价:即直接报出实际远期汇率 (2)差价报价:即报出远期差价。

远期差价指远期汇率于即期汇率的差额,一般用点子表示,常用即期汇率和远期差价点数来标明远期汇率。 点数:又称汇价点,指汇率最后一位数的单位,最后一位数字的一个单位为一个基本点,通常一个点是0.0001

13

远期汇率的计算 点数由小到大(升水),例如20/30: 远期汇率=即期汇率+点数 点数由大到小(贴水),例如60/50

远期汇率=即期汇率﹣点数 例:某日纽约外汇市场报价:USD/JPY即期汇率120.76/120.86,三个月远期80/90. 分析:第一步,判断远期汇率是升水还是贴水?三个月远期80/90,点数由小到大,远期汇率为升水。 第二步,对位计算: =121.56

14

一段即期外汇交易的对话: 询价方:Spot USD CHF,pls (请问即期美元兑瑞士法郎报什么价) 报价方:20/75 (1.6520/75) 询价方:Mine USD (我买进200万美元) 报价方:OK,done,CFM at I sell USD 2 mio AG CHF VAL 15 Mar. 2002 (200万美元成交,证实在1.6575我方卖出200万美元 买入瑞士法郎,起息日为2002年3月15日) CHF pls to A bank A/C No. XXXX (我方的瑞士法郎请划拨到A银行,账号为xxxx) 询价方:USD to B bank A/C No. XXXX (我方的美元请划拨到B银行,账号为xxxx)

CHF pls to A bank A/C No. XXXX. (我方的瑞士法郎请划拨到A银行,账号为xxxx) 询价方:USD to B bank A/C No. XXXX. (我方的美元请划拨到B银行,账号为xxxx)")

15

远期合约 1、远期合约定义 是交易双方约定在未来某一个确定的时间,按照某一确定的价格买卖一定数量的某种金融资产的合约。

几个概念:标的价格、空头、多头 2、远期合约的特点 ①非标准化合约,具有很大的灵活性 ②在场外市场进行交易 ③期满交割,流动性差

16

3、远期合约的种类 (1)货币远期 合约双方约定在未来某一日期,按约定价格、数量买卖某种外汇 (2)利率远期 合约双方商定在未来结算日针对某一名义本金,就协议利率与其参照利率的差额进行支付的远期合约

货币远期 合约双方约定在未来某一日期,按约定价格、数量买卖某种外汇 (2)利率远期 合约双方商定在未来结算日针对某一名义本金,就协议利率与其参照利率的差额进行支付的远期合约")

17

二、远期利率协议 远期利率协议是一种不在交易所进行, 而在场外交易成交的金融衍生工具。

18

利率远期举例分析: 某公司有一笔浮动利率债务,为防止市场利率上升产生的风险,该公司与某银行签订远期利率协议。

假如协议利率是9%,若三个月后市场利率为9.5%,则卖方(债权人银行)承担买方应付的(债务人公司)0.5%的利息差额。(见图)

承担买方应付的(债务人公司)0.5%的利息差额。(见图)")

19

远期利率协议交易示意图1 市场利率9.5% 协议利率9% 协议买方 借款人 协议卖方 贷款人 0.5%利差由银行负担

20

假如协议利率:9%,若三个月后市场利率降为8.5%

市场利率低于约定利率,买方(债务人企业)承担卖方应得(债权人银行)的0.5%利息差额。(见图)

承担卖方应得(债权人银行)的0.5%利息差额。(见图)")

21

远期利率协议交易示意图2 协议利率9% 市场利率8.5% 协议买方 借款人 协议卖方 贷款人 0.5%利差由企业负担

22

远期合约的收益/损失图3 收益+ 买方收益曲线 市场价格 执行价格 卖方收益曲线 损失-

23

远期利率协议的功能及利弊分析 灵活性强 优 点 交易便利 风险性较大 缺 点 不能进行对冲交易

24

第三节 金融期货市场

25

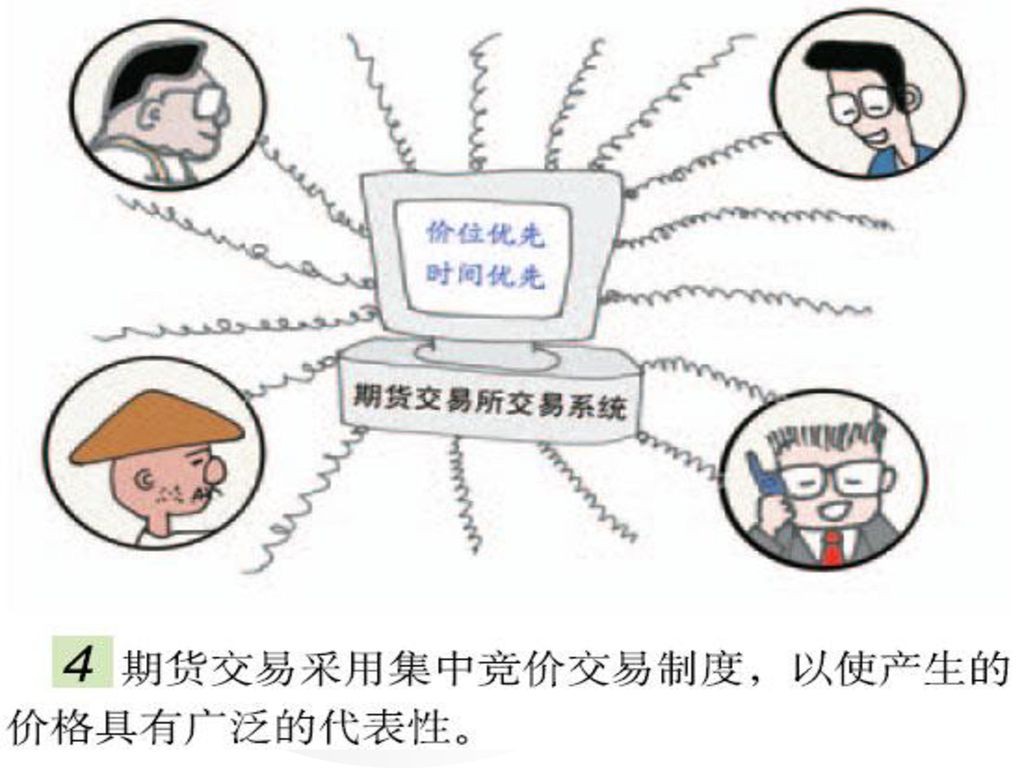

期货 期货:规定未来一定时期交货的商品,但实际上是一种可以反复转让、反复买卖的标准化合同。 期货交易的含义

集中在法定交易所内以公开竞价方式进行的,并以获得合约价差为目的的交易活动。

26

金融期货合约的特点 金融期货合约都是在将以所内进行交易,交易 双方不直接接触,而是各自跟交易所的清算部 或专设的清算公司结算

金融期货合约克服了远期合约流动性差的特点 ,具有很强的流动性 金融期货交易采取盯市原则,每天进行结算

27

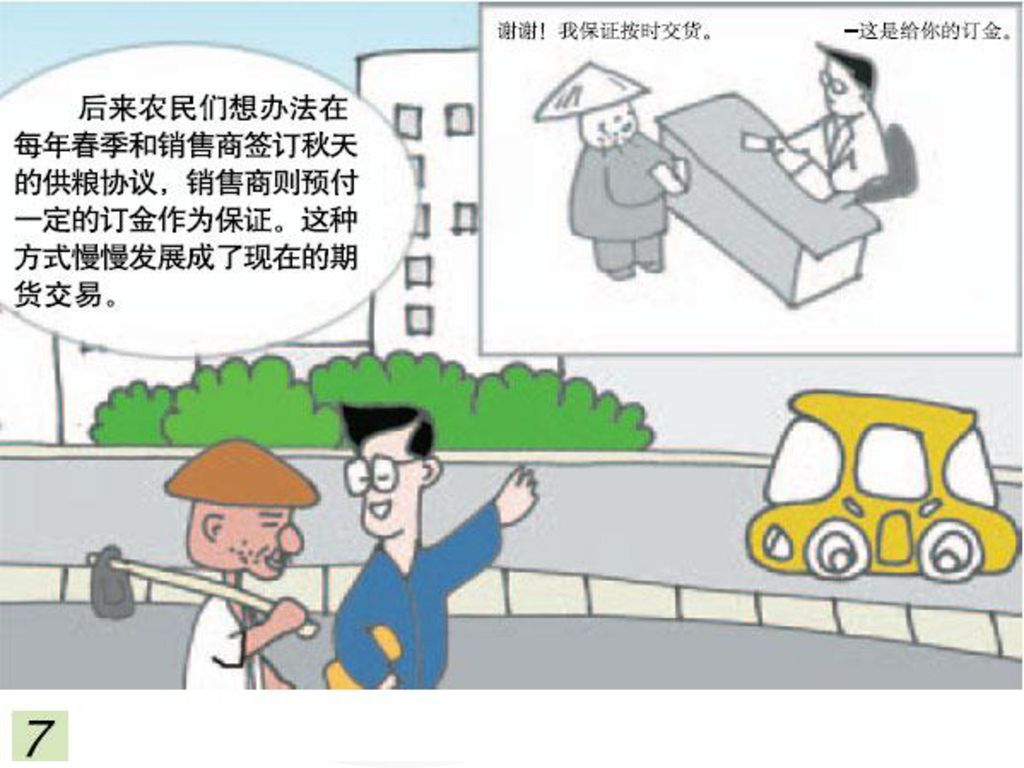

期货交易及其由来

36

期货交易的特征

38

国内四大期货交易场所 1、上海期货交易所 2、大连期货交易所 3、郑州期货交易所 4、中国金融期货交易所

41

期货合约的组成要素 A.交易品种 B.交易数量和单位 C.最小变动价位,报价须是最小变动价位的整倍数 。

D.每日价格最大波动限制,即涨跌停板。当市场价 格涨到最大涨幅时,我们称"涨停板",反之,称"跌 停板"。 E.合约月份 F.交易时间

42

期货合约的组成要素 G.最后交易日:最后交易日是指某一期货合约在合约交割 月份中进行交易的最后一个交易日;

H.交割时间:指该合约规定进行实物交割的时间; I.交割标准和等级 J.交割地点 K.保证金 L.交易手续费

43

芝加哥交易所CBOT玉米期货合约 合约项目 合约内容 交易单位 5,000蒲式耳 最小变动价位 每蒲式耳1/4美分(每张合约12.50美元)

每日价格最大波动限制 每蒲式耳不高于或低于上一交易日收盘价10美分,(每张合约约500美元)。 敲定价格 交割月份 每年3、5、7、9月份 交易时间 芝加哥时间上午9:30-下午1:15,到期合约最后交易日交易截至时间为当日中午。 最后交易日 交割月份最后营业日往回数的第7个营业日 交割等级 2号黄玉米,其他替代品种价格差距由交易所规定

。 敲定价格. 交割月份. 每年3、5、7、9月份. 交易时间. 芝加哥时间上午9:30-下午1:15,到期合约最后交易日交易截至时间为当日中午。 最后交易日. 交割月份最后营业日往回数的第7个营业日. 交割等级. 2号黄玉米,其他替代品种价格差距由交易所规定.")

47

期货交易的特点 第一,交易对象是标准化的期货合约,不是直接的商 品货币交换。 第二,在交易所内以公开竞争的方式进行,不是一对 一签订契约。

第三,期货交易的目的不是为了获得实物商品,而是 为了转移有关商品的价格风险或赚取期货合约的买卖 差价收益。用于实际交割的合约仅占期货合约交易的 很小部分,一般为2%左右。 第四,期货交易实行保证金制度和每日差价结算制度 。

48

资料:保证金制度和每日结算制度 保证金有初始保证金和维持保证金之分; 初始保证金一般只占投资者所买卖的期货合约价值的5%至10%。

维持保证金则一般约占初始保证金的75%。 每日结算制度是根据当天的收盘价投资者每天的损益都立即计入投资者的保证金账户。

49

保证金与每日无负债结算 初始保证金是交易者新开仓时所需交纳的资金。 它是根据交易额和保证金比率确定的。

比如大连商品交易所的大豆保证金比率为5%, 如果投资者以2700元/吨的价格买入5张大豆期 货合约(每张10吨),那么,他必须向交易所支 付6750元(即2700×50×5%)的初始保证金。

,那么,他必须向交易所支 付6750元(即2700×50×5%)的初始保证金。")

50

保证金与每日无负债结算 而交易者在持仓过程中,会因市场行情的不断变化而 产生浮动盈亏(结算价与成交价之差),因而保证金 账户中实际可用来弥补亏损和提供担保的资金就随时 发生增减。浮动盈利将增加保证金账户余额,浮动亏 损将减少保证金账户余额。 保证金账户中必须维持的最低余额叫维持保证金。当 保证金账面余额低于维持保证金时,交易者必须在规 定时间内补充保证金,否则在下一交易日,交易所或 代理机构有权实施强行平仓。这部分需要新补充的保 证金就称追加保证金。

51

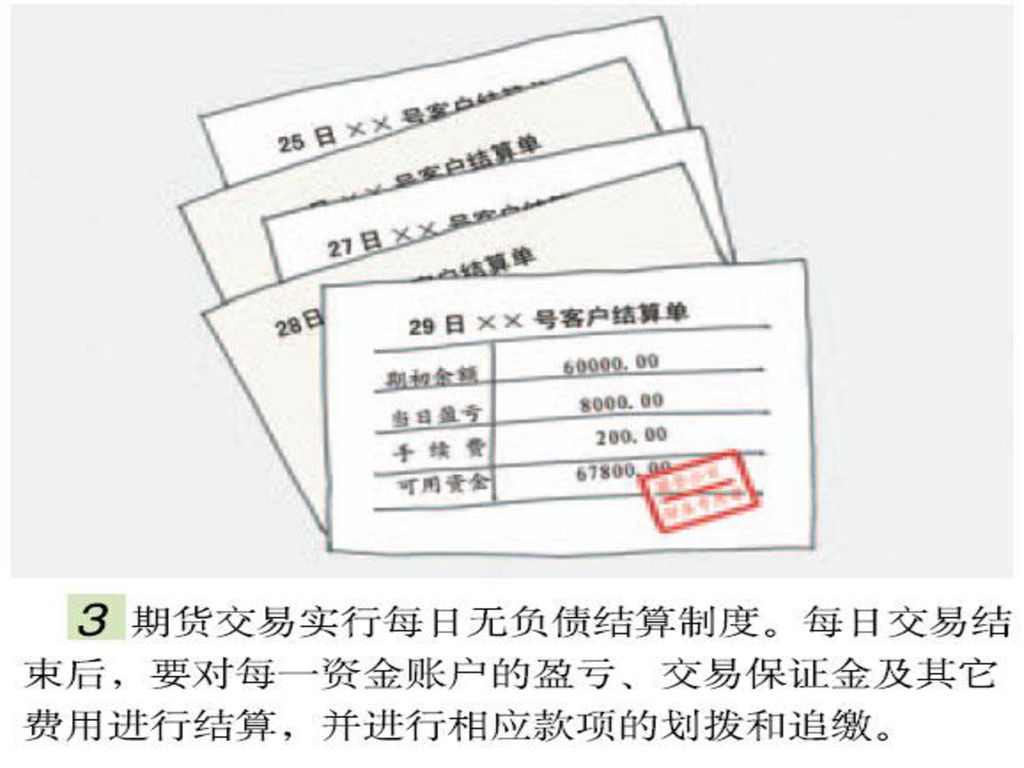

保证金与每日无负债结算 假如投资者以2700元/吨的价格买入50吨大豆后,大 豆结算价下跌至2600元一吨,他的浮动亏损为5000元 [即(2700-2600)×50],保证金账户余额就为 1750元(即6750-5000),由于这一余额小于维持保 证金(2700×50×5%×0.75=5062.5元),需将保证 金补足至6750元(初始保证金水平),需补充的保证 金为5000元(6750-1750)就是追加保证金。

×50],保证金账户余额就为 1750元(即6750-5000),由于这一余额小于维持保 证金(2700×50×5%×0.75=5062.5元),需将保证 金补足至6750元(初始保证金水平),需补充的保证 金为5000元(6750-1750)就是追加保证金。")

52

举例分析: 例如: 假定资产XYZ的一份标准期货合约价值100美元,每份合约的初始保证金7美元,每份合约的维持保证金4美元。投资者A买进500份合约,投资者B以同样价格卖出相同数量的合约。 A和B的初始保证金 ×500=3500 A和B的维持保证金 ×500=2000

53

假设二人在价格P0时买入期货合约,在交易日结束时,将有一笔正的或负的现金流量进入投资者的期货账户。其数量是:

交易的第一天,[P1-P0]×合约价值, p1:是第一天交易日结束时的结算价; 交易的第二天,[P2-P1]×合约价值, P2 :是第二天交易日结束时的结算价;

54

假定在一些不同交易日的结算价格不同,保证金的数额会发生变化,买入方:合约价格上升盈利

现金流量 保证金余额 1 99美元 (99-100)×500=-500 3000,大于维持保证金 2 97美元 (97-99)×500= -1000 2000,等于维持保证金 3 98美元 (98-97)×500=+500 2500,大于维持保证金 4 95美元 (95-98)×500=-1500 1000,小于维持保证金(补进至初始保证金数额)

×500=- ,大于维持保证金 美元. (97-99)×500= - ,等于维持保证金 美元. (98-97)×500= ,大于维持保证金 美元. (95-98)×500=- ,小于维持保证金(补进至初始保证金数额)")

55

卖出方:合约价格下降盈利 交易日 结算价 现金流量 保证金余额 1 99美元 +500 4000,盈余500提走,保证金保持3500 2

97美元 +1000 4500,盈余1000提走,保证金保持3500 3 98美元 -500 损失500,保证金降至3000 4 95美元 +1500 交易日 55

56

期货交易的实例 2005年5月9日,一位投资者买入2份同年12月到期的黄金期货合约。目前的期货价格为$400/盎司,每份合约100盎司。

总金额$80000,初始保证金5%=$4000,维持保证金=初始保证金×75%=$3000。 当保证金帐户内余额不足$3000时,需追加保证金,使之回到$4000。

57

日期 期货价格 当日损益 累计损益 保证金余额 追加保证金 5月9日 400.000 4000 9日 397.00 -600 3400

10日 396.20 -160 -760 3240 11日 398.10 380 -380 3620 12日 397.10 -200 -580 3420 13日 396.10 -780 3220 16日 395.40 -140 -920 3080 17日 393.20 -440 -1360 2640 1360 18日 393.50 60 -1300 4060 19日 391.80 -340 -1640 3720 20日 387.00 -960 -2600 2760 1240 23日 24日 388.80 360 -2240 4360

58

期货的分类 (1) 商品期货 (2)金融期货

商品期货 (2)金融期货")

66

期货市场的参与者(功能) 1、套期保值者 2、风险投资者

1、套期保值者 2、风险投资者")

67

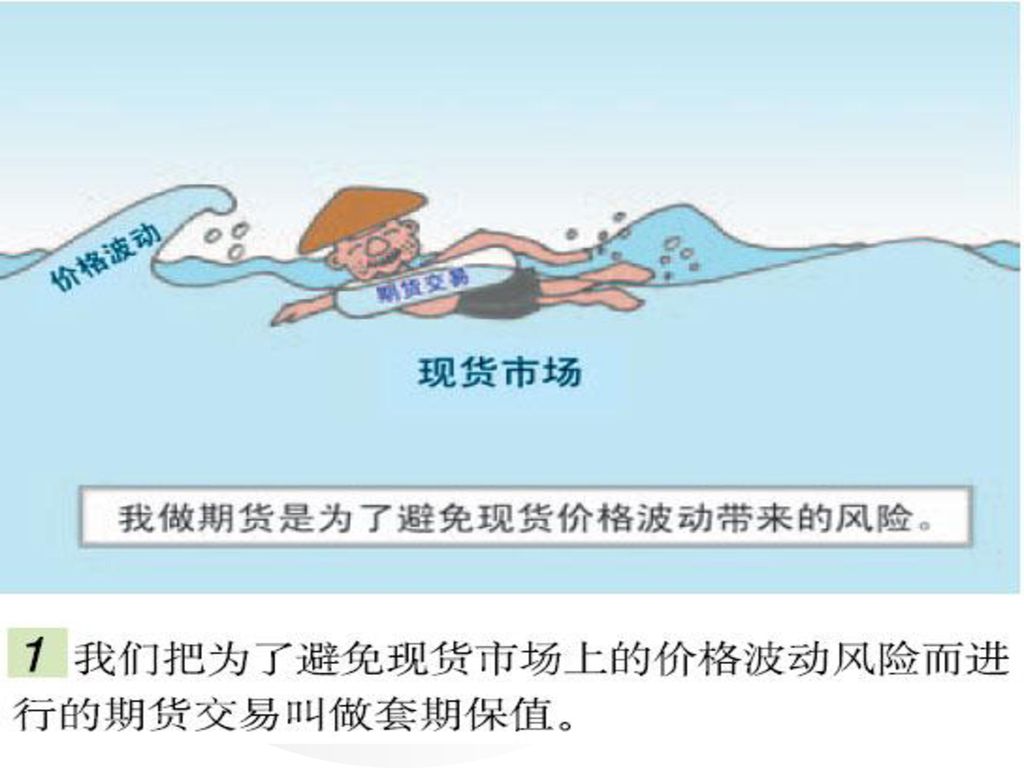

套期保值

76

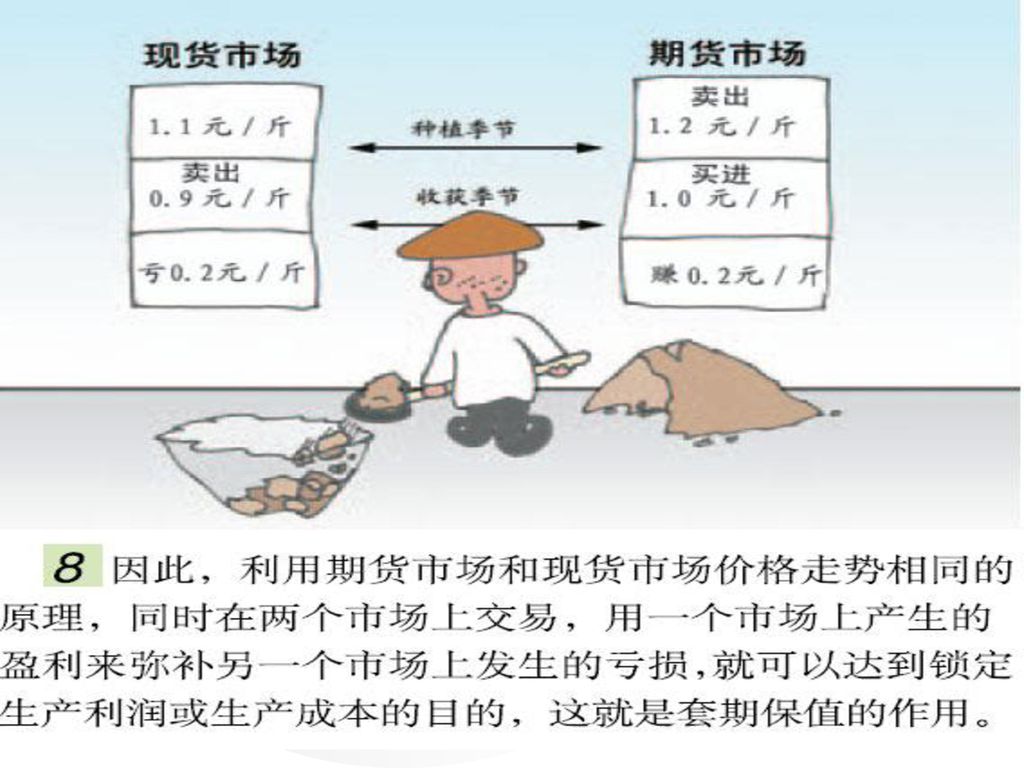

大豆套期保值案例 卖出套保实例:(该例只用于说明套期保值原理,具体操作中,应当考虑交易手续费、持仓费、交割费用等。) 7月份,大豆的现货价格为每吨2010元,某农场对该价格比较满意,但是大豆9月份才能出售,因此该农场担心到时现货价格可能下跌,从而减少收益。为了避免将来价格下跌带来的风险,该农场决定在大连商品交易所进行大豆期货交易。交易情况如下表所示: 现货市场 期货市场 7月份大豆价格2010元/吨 卖出10手9月份大豆合约: 价格为2050元/吨 9月份卖出100吨大豆: 买入10手9月份大豆合约: 价格为1980元/吨 价格为2020元/吨 套利结果亏损30元/吨 盈利30元/吨 最终结果净获利100*30-100*30=0元 注:1手=10吨

7月份,大豆的现货价格为每吨2010元,某农场对该价格比较满意,但是大豆9月份才能出售,因此该农场担心到时现货价格可能下跌,从而减少收益。为了避免将来价格下跌带来的风险,该农场决定在大连商品交易所进行大豆期货交易。交易情况如下表所示: 现货市场 期货市场 7月份大豆价格2010元/吨 卖出10手9月份大豆合约: 价格为2050元/吨 9月份卖出100吨大豆: 买入10手9月份大豆合约: 价格为1980元/吨 价格为2020元/吨. 套利结果亏损30元/吨 盈利30元/吨. 最终结果净获利100*30-100*30=0元. 注:1手=10吨.")

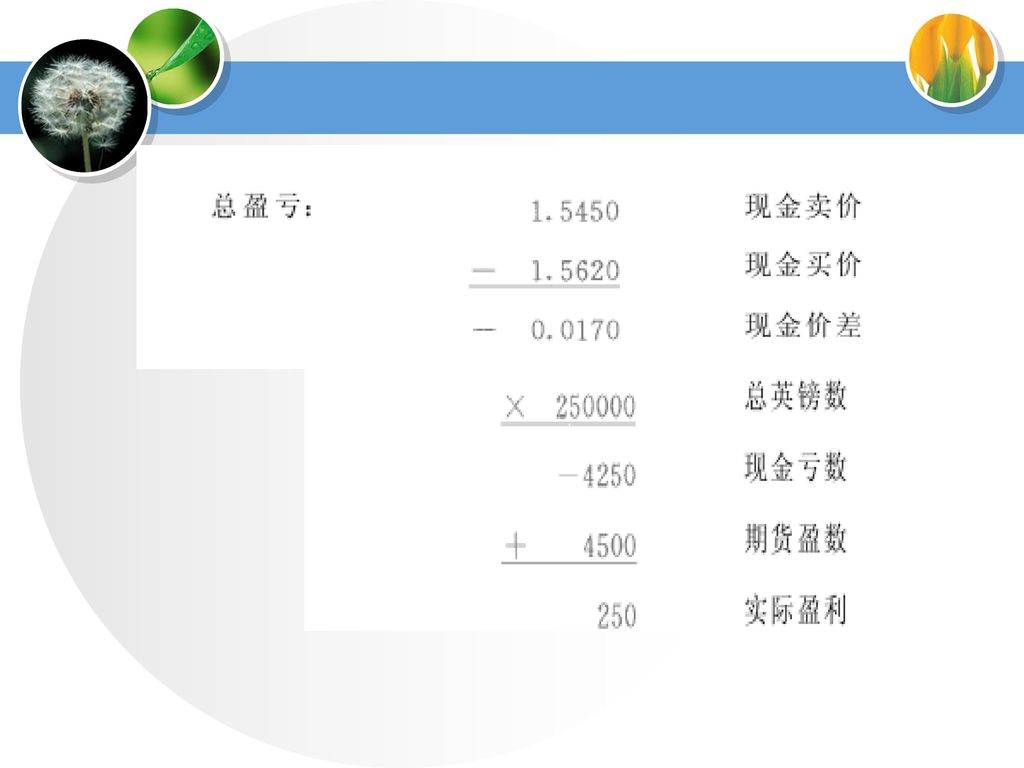

77

外汇市场套期保值的例子 例:一位英国汽车商出口汽车去美国,美国的汽车商将在3个月后付250000英镑;当时的英镑汇率为1.5620,期货为 ;汽车商卖出5个合约的英镑,若3个月后英镑现汇汇 率降至 ,该出口商按3个月后到期合约的期货汇率 买回(平仓)5份合约,请问3个月后的对冲结果如何?

5份合约,请问3个月后的对冲结果如何?")

81

投机交易

89

补充资料

90

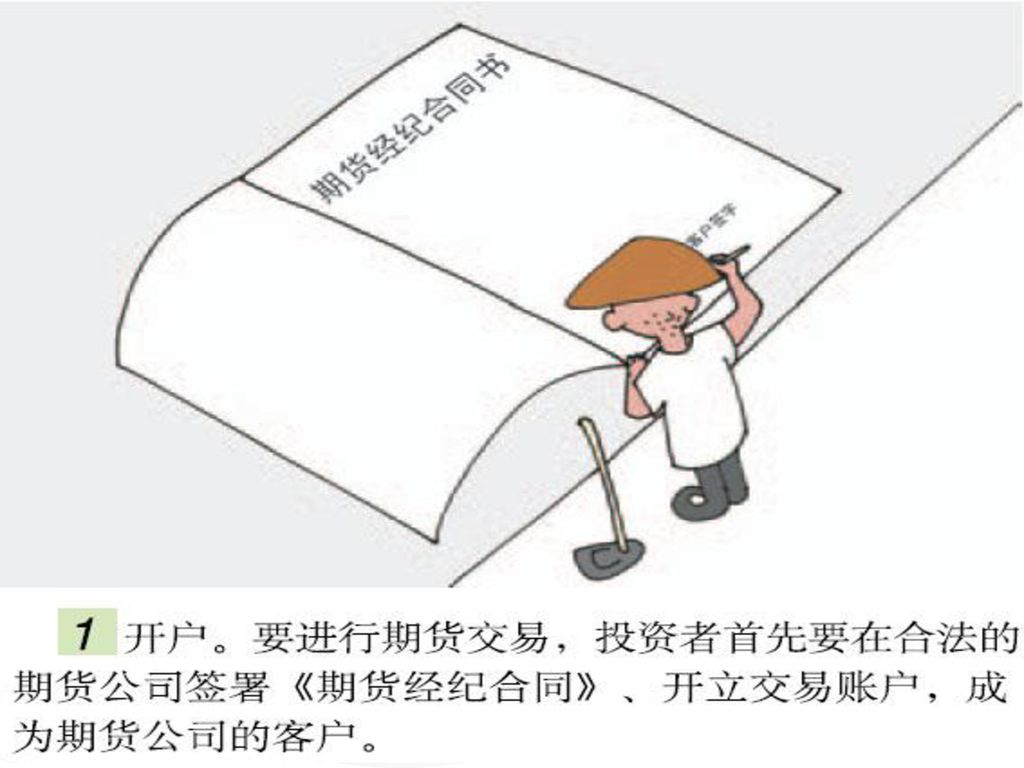

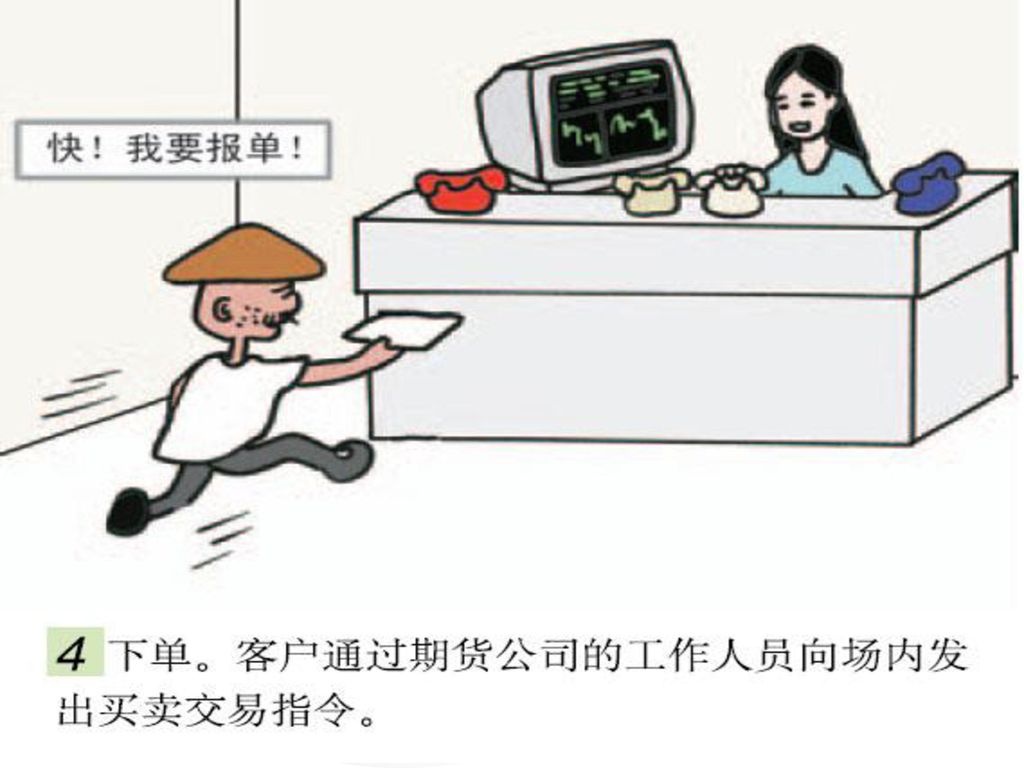

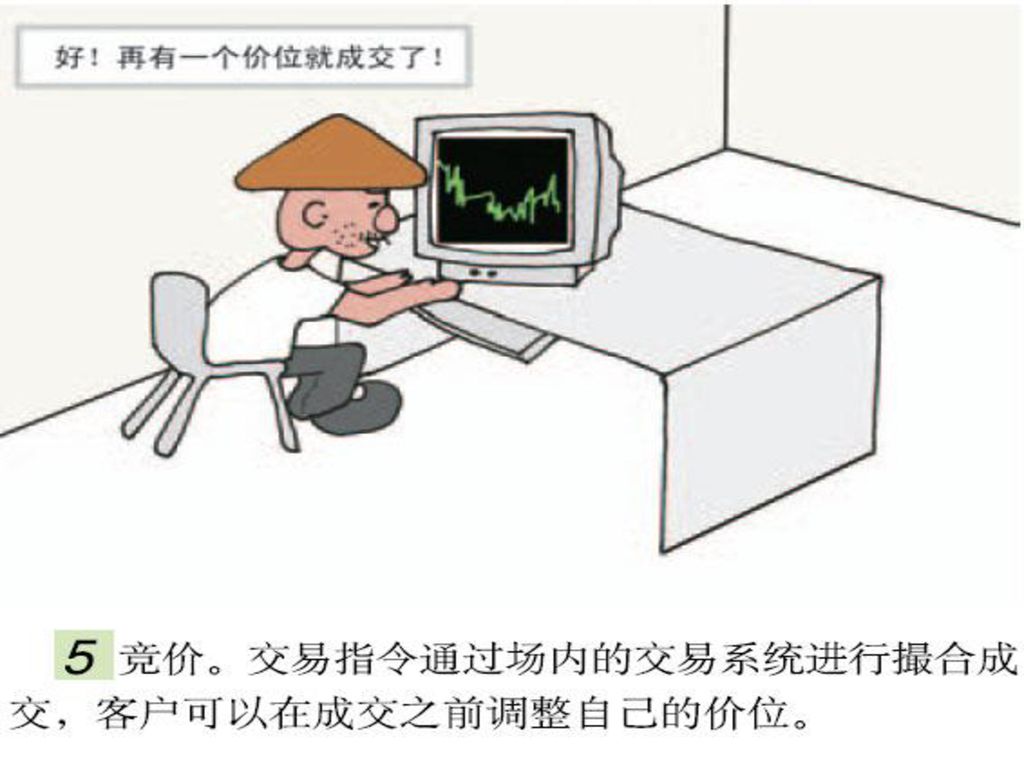

期货交易流程

99

期货交易的基本制度

108

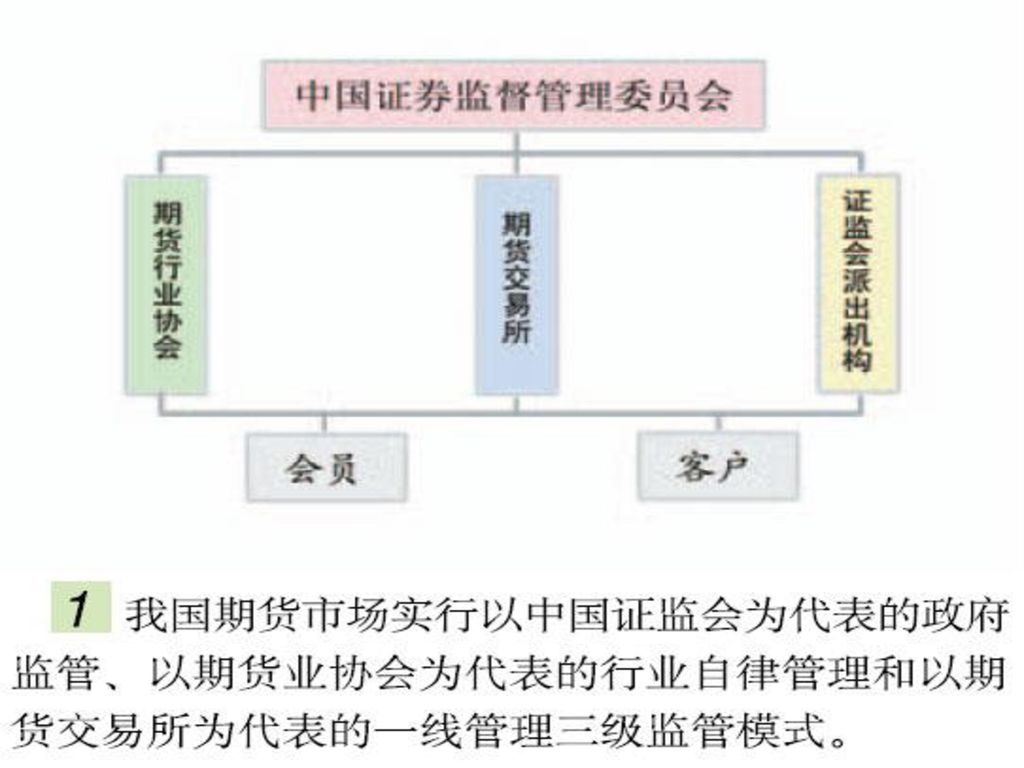

期货市场的管理体制

117

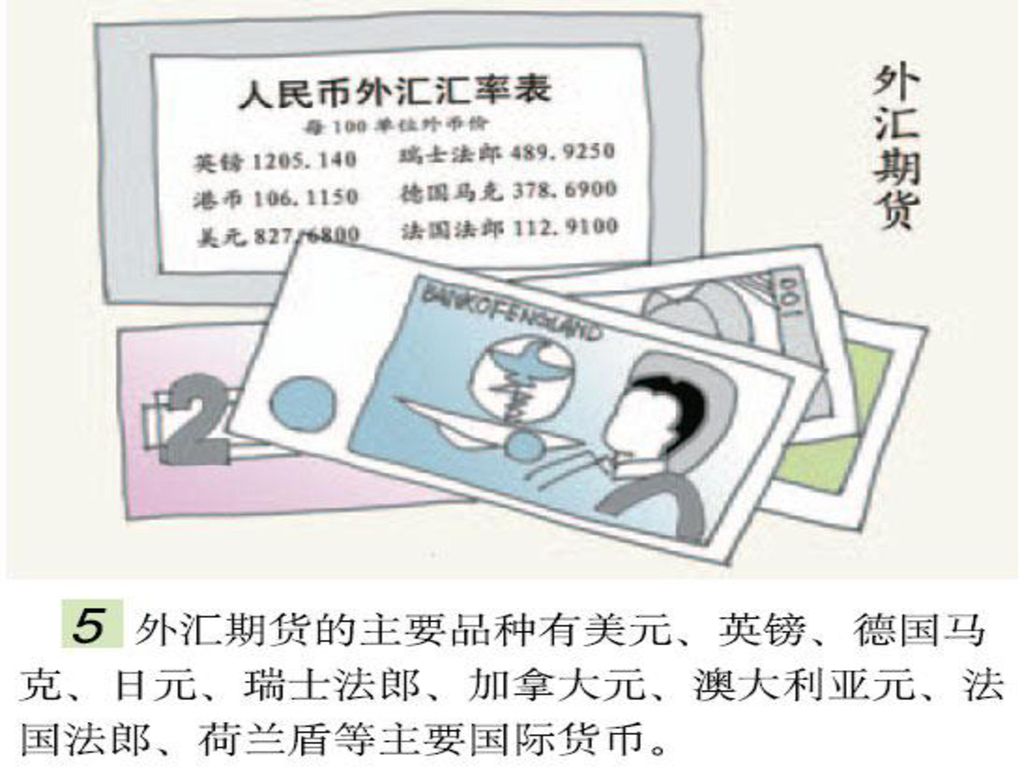

金融期货市场概述 金融期货的定义及种类 金融期货是指在特定的交易所通过竞价方 式成交,承诺在未来的某一日或期限内,以实

现约定的价格买进或卖出某种金融商品的契约。 主要包括: 外汇期货 利率期货 股票指数期货

118

金融期货市场构成及运作 一个完整的金融期货市场有交易所、 清算和保证公司、经纪公司、交易者四大 部分构成。 它的交易及清算流程如下图所示。

120

外汇期货市场 外汇期货是为了回避汇率波动的风险而 创新出来的,它是指在外汇交易所内,交易 双方通过公开竞价确定汇率,在未来的某一

时期买入或卖出某种货币。

121

利率期货市场 利率期货是指交易所通过公开竞价买 入或卖出某种价格的有息资产,在未来的 一定时间按合约交割。

122

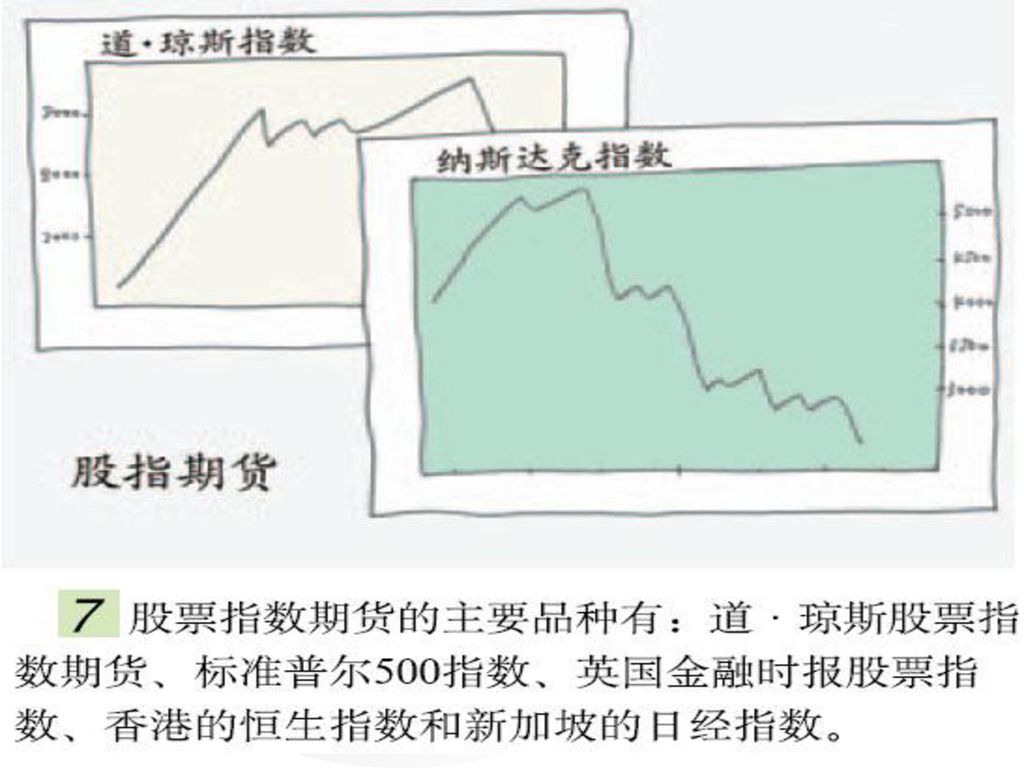

式中:I—指数;I’—基期的指数;S—指数市值

股票价格指数期货市场 股价指数是反映整个股票市场股票价格 变化的整体指标,其基本计算公式为: I=I’ S/S’ 式中:I—指数;I’—基期的指数;S—指数市值 S’—基期的指数市值

123

第四节 金融期权市场

124

1、期权的定义 又称作选择权,它赋予期权的买方在支付给期权的卖方一定的期权费后,就获得了在约定的时间内,按照约定的价格买进或卖出一定数量金融资产的权利,也可以根据需要放弃行使这一权利。

125

期权买卖双方的权利与义务 买入某种金融资产的权利 期权买方权利 卖出某种金融资产的权利 卖出某种金融资产的义务 期权卖方义务

或 期权费 卖出某种金融资产的权利 卖出某种金融资产的义务 期权卖方义务 或 买进某种金融资产的义务

126

金融期权及其相关概念 金融期权——赋予其购买方在规定期限内按买卖双方约定的价格购买或出售一定数量某种金融资产的权利的合约。

金融期权合约的主要内容: 期权合约的买方与卖方 期权费——期权卖方为获得期权合约所赋予的权利而向期权卖方支付的费用 合约中标的资产的数量 执行价格 到期日

127

金融期权交易制度 合约的标准化 保证金制度 对充与履约 部位限制

128

金融期权的种类 场内期权与场外期权 现货期权与期货期权 欧式期权和美式期权 看涨期权、看跌期权与双重期权 根据期权和约标的物来划分,

可分为股票期权、外汇期权、利率期权、 期货期权、指数期权

129

看涨期权:有权购买(call option)

买入选择权,即期权的买方向期权的卖方支付 一定数额的期权费以后,拥有在期权合约有效 期内,按事先商定的成交价向期权卖方买进某 一特定数量的相关期货合约的权利。 看跌期权:有权出售(put option)。 卖出选择权。

。 卖出选择权。")

130

金融期权的交易策略 金融期权有看涨期权与看跌期权两类,在金 融期权交易中,投资者可分为期权购买者与期货

出售者两类交易者,金融期权的这两种基本类型 与两种基本交易者的不同组合,可形成金融期权 交易的四种基本策略: 买进看涨期权 卖出看涨期权 买进看跌期权 卖出看跌期权

132

举例分析:买入股票看涨期权合约 期权买方在3个月内可以每股50美元的协议价格买进IBM公司100股。 期权费:每股5美元

133

假如:股票价格涨到每股60美元 期权买方盈利: ( )×100=500 期权卖方亏损: ( )×100=-500

×100=500 期权卖方亏损: ( )×100=-500")

134

期权的例子 A公司以5000美元的代价购买了如下的看涨期权——100天之后,A公司有权利向B公司以40美元/桶的价格买进10000桶石油。

135

B公司为什么出售该期权? 虽然100天后石油若真的上涨,B要损失45000美元。 但若100天后石油下跌,B净赚5000美金。

B是喜好风险型的;A是回避风险型的。

136

看涨期权的收益/损益图 收益+ 买方收益曲线 执行价格 市场价格 50 55 60 65 期权费 卖方收益曲线 损失-

137

看跌期权的收益/损益图 收益+ 执行价格 卖方收益曲线 市场价格 30 35 40 45 50 买方收益曲线 期权费 损失-

138

买入期权举例 假设益智公司股票当前的价格为15元,你预计它在六 个月后会上涨到22元,但你又不敢肯定。

于是,你以每股1元的价格从王小二手里购买了这样一 份买入期权,约定在六个月后你有权利从王小二手里以 每股17元的价格购买1万股益智股票的权利。 如果六个月后股票的价格真的上涨到了22元,那么, 你就执行以每股17元的价格从王小二手里买入1万股益 智股票的权利,然后以每股22元的价格将其在现货市 场上卖掉。

139

执行期权并在现货市场上变现益智股票后的 收益表

140

第五节 金融互换市场

141

金融互换市场概述 互换交易起源于20世纪70年代, 互换交易市场上有两类广义的参与者: 最终用户和中介机构

互换的特点:它具有现在的其他衍生产品 所不可比拟的优越性 互换交易的基础:比较优势和分享利益

142

1、互换的定义 指交易双方约定在未来某一时期,按照约定的支付率 (利率、股票指数收益率等)相互交换某种资产的合约 2、互换的种类 货币互换是交易双方同意按一定的汇率交换一定数额 的两种货币。 利率互换是交易双方根据名义的本金金额互换不同性 质的利息支付,最典型的是固定利率与浮动利率的互换 交易。

143

货币互换示意图 德国马克 瑞士法郎 IBM公司 世界银行 (交换) 美元 (筹资) (筹资) 德国马克 瑞士法郎 美元

美元 (筹资) (筹资) 德国马克 瑞士法郎 美元")

144

有互换利益的借款利率表 固定利率 浮动利率 A公司 10.00% 6个月LIBOR+0.30% B公司 11.40% 6个月LIBOR+1.10% 利率差 1.40% 0.8%(比较优势)

")

145

互换协定 A相比B公司来说,无论在固定利率市场还是浮动利率 市场来说,都有“绝对优势”。

相对而言,在浮动利率市场上,A和B的利率差较小,B 具有相对优势。 若A公司需要浮动贷款,而B公司需要固定贷款,则签 订互换协定如下:A和B分别进行固定和浮动利率借款 ,然后互换利息负担。如:A承诺付给B浮动利率 LIBOR(非LIBOR+1.10%),B承诺付给A固定利率 10.0%。

,B承诺付给A固定利率 10.0%。")

146

互换图示 A公司 B公司 B公司: 支付给外界LIBOR+1.10% 从A公司收入LIBOR 支付给A公司10% 最终利息水平:

11.10% <11.40% A公司: 支付给外界10% 从B公司收入10% 支付给B公司LIBOR 最终利息水平: LIBOR <LIBOR+0.3%

147

更多自考课件可登陆 自考试题中心网址

Similar presentations

对股份公司的所有 权(投票表决、参与决策、收取股息)。 特点:股东与公司不是债权债务关系,无偿还期 限。 股票的收益:( a )股息收益(取决于公司盈利和 收益分配政策);( b )买买股票的差价收益。>")

的标准化契约。期货交易即是进行期货合约买卖的行为。金融期货主要分为三大类:货币期货、利率期货和股票指数期货。>")

.>")