Download presentation

Presentation is loading. Please wait.

1

第三章 保险的数理基础

2

第三章 保险的数理基础 一、保险费率的构成与厘定原则 二、财产保险费率的厘定 三、人寿保险费率的厘定 四、保险责任准备金的提存

3

一、保险费率的构成与厘定原则 赔付保险金 被保险人 或受益人 纯保费 保险费 营业费用 附加保费 营业利润 保险人 营业税

4

一、保险费率的构成与厘定原则 纯保费 保险金额 = 纯费率 毛费率 营业费用率 附加保费 保险金额 = 附加费率 营业利润率 营业税率

5

保险费率的厘定原则 充分性 公平性 合理性 稳定灵活 促进防损

6

二、保险费率的厘订方法 (一)观察法 (二)分类法 (三)增减法

观察法 (二)分类法 (三)增减法")

7

观察法 根据业务的风险和业务员个人的经验,可以根据具体情况单独制定,可反映个别危险的特性

但手续繁琐,承保人员的业务水平与被保险人的信用状况是决定因素 适合特别情况,如风险不稳定时——海上运输保险、航空保险,或卫星或核电站等缺少统计资料的情况下

8

分类法 根据风险特征,将性质一致的风险进行归类,制定出分类费率(如美国以所在区域的消防级别来确定火灾保险的费率)

具有广泛适用性,但其精确度受风险分类是否适当和风险单位数量的多少的影响 一般在人寿险、火灾保险和意外险中应用

9

修正法 兼具判断法的灵活性与分类法的广泛适用性的双重优点 在基本费率的基础上,或加或减个别危险状况

其实质是,在分类法的基础上,根据实际经验将较粗的分类变细来确定 可根据同一分类的不同投保人使用变动费率 作用 一方面鼓励防灾防损 一方面保持公平,不会有超过或少于被保人应负担的部分

10

表定法 客观标准,与实际比较后再调整 主要适用于性质较复杂的风险,如火灾保险 优点 缺点 适用于任何大小的风险和各类规模的投保单位

鼓励防灾防损 缺点 由于保险成本高,所以费率高 在实际中灵活性大,容易被业务员用以恶性竞争

11

经验法 据以往经验损失(过去三年的平均损失)计算 主要用于主观因素较多,损失变动幅度较大的风险,如公众责任险或汽车保险

计算 主要用于主观因素较多,损失变动幅度较大的风险,如公众责任险或汽车保险")

12

追溯法 以保险期内保险标的的实际损失为基础,即保费只有在保险期满时才真正知道 开始时以其他类型费率制定预缴保费,待期满后调整

手续繁琐,只适用于规模极大的企业

13

一、确定纯费率 二、确定附加费率 三、确定毛费率

第二节 财产保险费率的厘定 一、确定纯费率 二、确定附加费率 三、确定毛费率

14

纯费率是纯保费占保险金额的比率。它是用于补偿被保险人因保险事故造成保险标的损失的金额。其计算公式为:

一、确定纯费率 纯费率是纯保费占保险金额的比率。它是用于补偿被保险人因保险事故造成保险标的损失的金额。其计算公式为: 纯费率=保额损失率+(-)均方差

均方差.")

15

确定纯费率 1.计算保额损失率 2.计算均方差 3.计算稳定系数 4.计算纯费率

[1] 严格来说,对于总体均方差计算的分母为总体单位数(N);而对样本均方差计算的分母为样本单位数减1,即n-1。但是,一则多数情况下样本单位数均在30个以上;二则为了简便,故采用在计算样本均方差时其分母直接采用样本单位数(n),并以样本均方差替代总体均方差。

;而对样本均方差计算的分母为样本单位数减1,即n-1。但是,一则多数情况下样本单位数均在30个以上;二则为了简便,故采用在计算样本均方差时其分母直接采用样本单位数(n),并以样本均方差替代总体均方差。")

16

1.计算保额损失率 保额损失率是赔偿金额占保险金额的比率。其计算公式为: 保额损失率=赔偿金额/保险金额×1000‰ 但在许多情况下,若知各年的保额损失率,则可计算平均保额损失率。

17

保险赔付率与保险(保额)损失率的区别 保险赔付率 =保险赔付/保费收入 针对保险公司而言 保险损失率 =保险赔款/保险金额 针对保险标的而言

损失率的区别 保险赔付率 =保险赔付/保费收入 针对保险公司而言 保险损失率 =保险赔款/保险金额 针对保险标的而言")

18

设某保险公司过去10年保额损失率(‰)统计资料如下:

纯费率是纯保费占保险金额的比率。它是用于补偿被保险人因保险事故造成保险标的损失的金额。其计算公式为: 纯费率=保额损失率+(-)均方差 1.计算保额损失率。 保额损失率是赔偿金额占保险金额的比率。其计算公式为: 保额损失率=赔偿金额/保险金额×1000‰ 但在许多情况下,若知各年的保额损失率,则可计算平均保额损失率。 例如:假设某保险公司过去10年保额损失率(‰)统计资料如下: 表3.1 设某保险公司过去10年保额损失率(‰)统计资料如下: 年度(20××) 01 02 03 04 05 06 07 08 09 10 保额损失率(xi) 6.1 5.7 5.4 6.4 5.8 6.3 6.0 6.2 5.9

均方差 1.计算保额损失率。 保额损失率是赔偿金额占保险金额的比率。其计算公式为: 保额损失率=赔偿金额/保险金额×1000‰ 但在许多情况下,若知各年的保额损失率,则可计算平均保额损失率。 例如:假设某保险公司过去10年保额损失率(‰)统计资料如下: 表3.1. 设某保险公司过去10年保额损失率(‰)统计资料如下: 年度(20××) 保额损失率(xi)")

19

i=1 x=──= n xi ───────────────────── 10 =6.0‰

纯费率是纯保费占保险金额的比率。它是用于补偿被保险人因保险事故造成保险标的损失的金额。其计算公式为: 纯费率=保额损失率+(-)均方差 1.计算保额损失率。 保额损失率是赔偿金额占保险金额的比率。其计算公式为: 保额损失率=赔偿金额/保险金额×1000‰ 但在许多情况下,若知各年的保额损失率,则可计算平均保额损失率。 例如:假设某保险公司过去10年保额损失率(‰)统计资料如下: 表3.1 年度(19××) 90 91 92 93 94 95 96 97 98 99 保额损失率(xi) 6.1 5.7 5.4 6.4 5.8 6.3 6.0 6.2 5.9 若以x表示平均保额损失率,xi(i=1,2…,n)表示不同时期的保额损失率,n表示期限,则: n xi i=1 x=──= 6.1‰+5.7‰+5.4‰+6.4‰+5.8‰+6.3‰+6.0‰+6.2‰+5.9‰+6.2‰ ───────────────────── 10 =6.0‰

均方差 1.计算保额损失率。 保额损失率是赔偿金额占保险金额的比率。其计算公式为: 保额损失率=赔偿金额/保险金额×1000‰ 但在许多情况下,若知各年的保额损失率,则可计算平均保额损失率。 例如:假设某保险公司过去10年保额损失率(‰)统计资料如下: 表3.1. 年度(19××) 保额损失率(xi) 若以x表示平均保额损失率,xi(i=1,2…,n)表示不同时期的保额损失率,n表示期限,则: n. xi. i=1. x=──= 6.1‰+5.7‰+5.4‰+6.4‰+5.8‰+6.3‰+6.0‰+6.2‰+5.9‰+6.2‰ ───────────────────── 10. =6.0‰")

20

=──── n (xi-x)2 其计算公式为: 2.计算均方差()

[1] 严格来说,对于总体均方差计算的分母为总体单位数(N);而对样本均方差计算的分母为样本单位数减1,即n-1。但是,一则多数情况下样本单位数均在30个以上;二则为了简便,故采用在计算样本均方差时其分母直接采用样本单位数(n),并以样本均方差替代总体均方差。

;而对样本均方差计算的分母为样本单位数减1,即n-1。但是,一则多数情况下样本单位数均在30个以上;二则为了简便,故采用在计算样本均方差时其分母直接采用样本单位数(n),并以样本均方差替代总体均方差。")

21

均方差计算表 (单位:‰) 年度 保额损失率xi 离差(xi-x) 离差的平方 2001 6.1 +0.1 0.01 2002 5.7

纯费率是纯保费占保险金额的比率。它是用于补偿被保险人因保险事故造成保险标的损失的金额。其计算公式为: 纯费率=保额损失率+(-)均方差 1.计算保额损失率。 保额损失率是赔偿金额占保险金额的比率。其计算公式为: 保额损失率=赔偿金额/保险金额×1000‰ 但在许多情况下,若知各年的保额损失率,则可计算平均保额损失率。 例如:假设某保险公司过去10年保额损失率(‰)统计资料如下: 表3.1 年度(19××) 90 91 92 93 94 95 96 97 98 99 保额损失率(xi) 6.1 5.7 5.4 6.4 5.8 6.3 6.0 6.2 5.9 均方差计算表 (单位:‰) 年度 保额损失率xi 离差(xi-x) 离差的平方 (xi-x)2 2001 6.1 +0.1 0.01 2002 5.7 -0.3 0.09 2003 5.4 -0.6 0.36 2004 6.4 +0.4 0.16 2005 5.8 -0.2 0.04 2006 6.3 +0.3 2007 6.0 2008 6.2 +0.2 2009 5.9 -0.1 2010 ── 0.84 [1] 严格来说,对于总体均方差计算的分母为总体单位数(N);而对样本均方差计算的分母为样本单位数减1,即n-1。但是,一则多数情况下样本单位数均在30个以上;二则为了简便,故采用在计算样本均方差时其分母直接采用样本单位数(n),并以样本均方差替代总体均方差。

均方差 1.计算保额损失率。 保额损失率是赔偿金额占保险金额的比率。其计算公式为: 保额损失率=赔偿金额/保险金额×1000‰ 但在许多情况下,若知各年的保额损失率,则可计算平均保额损失率。 例如:假设某保险公司过去10年保额损失率(‰)统计资料如下: 表3.1. 年度(19××) 保额损失率(xi) 均方差计算表 (单位:‰) 年度. 保额损失率xi. 离差(xi-x) 离差的平方. (xi-x) + - - + - + + - ── [1] 严格来说,对于总体均方差计算的分母为总体单位数(N);而对样本均方差计算的分母为样本单位数减1,即n-1。但是,一则多数情况下样本单位数均在30个以上;二则为了简便,故采用在计算样本均方差时其分母直接采用样本单位数(n),并以样本均方差替代总体均方差。")

22

则: 0.84 = ───(‰) 10 =0.29‰ [1] 严格来说,对于总体均方差计算的分母为总体单位数(N);而对样本均方差计算的分母为样本单位数减1,即n-1。但是,一则多数情况下样本单位数均在30个以上;二则为了简便,故采用在计算样本均方差时其分母直接采用样本单位数(n),并以样本均方差替代总体均方差。

;而对样本均方差计算的分母为样本单位数减1,即n-1。但是,一则多数情况下样本单位数均在30个以上;二则为了简便,故采用在计算样本均方差时其分母直接采用样本单位数(n),并以样本均方差替代总体均方差。")

23

纯费率是纯保费占保险金额的比率。它是用于补偿被保险人因保险事故造成保险标的损失的金额。其计算公式为:

纯费率=保额损失率+(-)均方差 1.计算保额损失率。 保额损失率是赔偿金额占保险金额的比率。其计算公式为: 保额损失率=赔偿金额/保险金额×1000‰ 但在许多情况下,若知各年的保额损失率,则可计算平均保额损失率。 例如:假设某保险公司过去10年保额损失率(‰)统计资料如下: 表3.1 年度(19××) 90 91 92 93 94 95 96 97 98 99 保额损失率(xi) 6.1 5.7 5.4 6.4 5.8 6.3 6.0 6.2 5.9 3.计算稳定系数 V=─── X [1] 严格来说,对于总体均方差计算的分母为总体单位数(N);而对样本均方差计算的分母为样本单位数减1,即n-1。但是,一则多数情况下样本单位数均在30个以上;二则为了简便,故采用在计算样本均方差时其分母直接采用样本单位数(n),并以样本均方差替代总体均方差。

均方差 1.计算保额损失率。 保额损失率是赔偿金额占保险金额的比率。其计算公式为: 保额损失率=赔偿金额/保险金额×1000‰ 但在许多情况下,若知各年的保额损失率,则可计算平均保额损失率。 例如:假设某保险公司过去10年保额损失率(‰)统计资料如下: 表3.1. 年度(19××) 保额损失率(xi) 计算稳定系数. V=─── X. [1] 严格来说,对于总体均方差计算的分母为总体单位数(N);而对样本均方差计算的分母为样本单位数减1,即n-1。但是,一则多数情况下样本单位数均在30个以上;二则为了简便,故采用在计算样本均方差时其分母直接采用样本单位数(n),并以样本均方差替代总体均方差。")

24

纯费率与稳定系数 损失率M·(1+稳定系数C),C=σ/μ,损失率由过去若干年数据计算出的算术平均数,但不稳定,可能与实际情况背离,因而需要稳定系数做相应调整。一般C∈[10% ,20%] 即=M(1+C)=M(1+σ/μ)=M(1+σ/M)=M+σ σ代表单个实际损失与其平均值的背离程度,即体现风险的大小,若不加C,则盈余与亏损的机率一致,加上,则可减少损失发生的机率。

![纯费率与稳定系数 损失率M·(1+稳定系数C),C=σ/μ,损失率由过去若干年数据计算出的算术平均数,但不稳定,可能与实际情况背离,因而需要稳定系数做相应调整。一般C∈[10% ,20%] 即=M(1+C)=M(1+σ/μ)=M(1+σ/M)=M+σ.](http://slidesplayer.com/slide/11388424/61/images/24/%E7%BA%AF%E8%B4%B9%E7%8E%87%E4%B8%8E%E7%A8%B3%E5%AE%9A%E7%B3%BB%E6%95%B0+%E6%8D%9F%E5%A4%B1%E7%8E%87M%C2%B7%EF%BC%881%EF%BC%8B%E7%A8%B3%E5%AE%9A%E7%B3%BB%E6%95%B0C%EF%BC%89%EF%BC%8CC%3D%CF%83%EF%BC%8F%CE%BC%EF%BC%8C%E6%8D%9F%E5%A4%B1%E7%8E%87%E7%94%B1%E8%BF%87%E5%8E%BB%E8%8B%A5%E5%B9%B2%E5%B9%B4%E6%95%B0%E6%8D%AE%E8%AE%A1%E7%AE%97%E5%87%BA%E7%9A%84%E7%AE%97%E6%9C%AF%E5%B9%B3%E5%9D%87%E6%95%B0%EF%BC%8C%E4%BD%86%E4%B8%8D%E7%A8%B3%E5%AE%9A%EF%BC%8C%E5%8F%AF%E8%83%BD%E4%B8%8E%E5%AE%9E%E9%99%85%E6%83%85%E5%86%B5%E8%83%8C%E7%A6%BB%EF%BC%8C%E5%9B%A0%E8%80%8C%E9%9C%80%E8%A6%81%E7%A8%B3%E5%AE%9A%E7%B3%BB%E6%95%B0%E5%81%9A%E7%9B%B8%E5%BA%94%E8%B0%83%E6%95%B4%E3%80%82%E4%B8%80%E8%88%ACC%E2%88%88%EF%BC%BB10%25+%2C20%25%EF%BC%BD+%E5%8D%B3%EF%BC%9DM%281%2BC%29%EF%BC%9DM%281%2B%CF%83%EF%BC%8F%CE%BC%29%EF%BC%9DM%281%2B%CF%83%EF%BC%8FM%29%EF%BC%9DM%EF%BC%8B%CF%83..jpg "σ代表单个实际损失与其平均值的背离程度,即体现风险的大小,若不加C,则盈余与亏损的机率一致,加上,则可减少损失发生的机率。")

25

该结果为4.833%,远小于10%,说明保险经营稳定性很高。

纯费率是纯保费占保险金额的比率。它是用于补偿被保险人因保险事故造成保险标的损失的金额。其计算公式为: 纯费率=保额损失率+(-)均方差 1.计算保额损失率。 保额损失率是赔偿金额占保险金额的比率。其计算公式为: 保额损失率=赔偿金额/保险金额×1000‰ 但在许多情况下,若知各年的保额损失率,则可计算平均保额损失率。 例如:假设某保险公司过去10年保额损失率(‰)统计资料如下: 表3.1 年度(19××) 90 91 92 93 94 95 96 97 98 99 保额损失率(xi) 6.1 5.7 5.4 6.4 5.8 6.3 6.0 6.2 5.9 3.计算稳定系数 根据上述资料计算,计算结果为: Vσ=0.29‰/6‰=4.833% 该结果为4.833%,远小于10%,说明保险经营稳定性很高。 [1] 严格来说,对于总体均方差计算的分母为总体单位数(N);而对样本均方差计算的分母为样本单位数减1,即n-1。但是,一则多数情况下样本单位数均在30个以上;二则为了简便,故采用在计算样本均方差时其分母直接采用样本单位数(n),并以样本均方差替代总体均方差。

均方差 1.计算保额损失率。 保额损失率是赔偿金额占保险金额的比率。其计算公式为: 保额损失率=赔偿金额/保险金额×1000‰ 但在许多情况下,若知各年的保额损失率,则可计算平均保额损失率。 例如:假设某保险公司过去10年保额损失率(‰)统计资料如下: 表3.1. 年度(19××) 保额损失率(xi) 计算稳定系数. 根据上述资料计算,计算结果为: Vσ=0.29‰/6‰=4.833% 该结果为4.833%,远小于10%,说明保险经营稳定性很高。 [1] 严格来说,对于总体均方差计算的分母为总体单位数(N);而对样本均方差计算的分母为样本单位数减1,即n-1。但是,一则多数情况下样本单位数均在30个以上;二则为了简便,故采用在计算样本均方差时其分母直接采用样本单位数(n),并以样本均方差替代总体均方差。")

26

计算公式为: 纯费率=保额损失率+(-)均方差 4.确定纯费率

纯费率是纯保费占保险金额的比率。它是用于补偿被保险人因保险事故造成保险标的损失的金额。其计算公式为: 纯费率=保额损失率+(-)均方差 1.计算保额损失率。 保额损失率是赔偿金额占保险金额的比率。其计算公式为: 保额损失率=赔偿金额/保险金额×1000‰ 但在许多情况下,若知各年的保额损失率,则可计算平均保额损失率。 例如:假设某保险公司过去10年保额损失率(‰)统计资料如下: 表3.1 年度(19××) 90 91 92 93 94 95 96 97 98 99 保额损失率(xi) 6.1 5.7 5.4 6.4 5.8 6.3 6.0 6.2 5.9 4.确定纯费率 计算公式为: 纯费率=保额损失率+(-)均方差 [1] 严格来说,对于总体均方差计算的分母为总体单位数(N);而对样本均方差计算的分母为样本单位数减1,即n-1。但是,一则多数情况下样本单位数均在30个以上;二则为了简便,故采用在计算样本均方差时其分母直接采用样本单位数(n),并以样本均方差替代总体均方差。

均方差 1.计算保额损失率。 保额损失率是赔偿金额占保险金额的比率。其计算公式为: 保额损失率=赔偿金额/保险金额×1000‰ 但在许多情况下,若知各年的保额损失率,则可计算平均保额损失率。 例如:假设某保险公司过去10年保额损失率(‰)统计资料如下: 表3.1. 年度(19××) 保额损失率(xi) 确定纯费率. 计算公式为: 纯费率=保额损失率+(-)均方差. [1] 严格来说,对于总体均方差计算的分母为总体单位数(N);而对样本均方差计算的分母为样本单位数减1,即n-1。但是,一则多数情况下样本单位数均在30个以上;二则为了简便,故采用在计算样本均方差时其分母直接采用样本单位数(n),并以样本均方差替代总体均方差。")

27

M±σ M±2σ M±3σ 置信度68.27% 强制保险(保险的广泛性和连续性) 94.45% 自愿保险(防止逆选择) 99.73%

巨灾保险

28

对稳定系数低的,则稳定性高,附加的 上例中,由于稳定系数小于10%,说明稳定性很高,是低风险的险种。所以:

纯费率是纯保费占保险金额的比率。它是用于补偿被保险人因保险事故造成保险标的损失的金额。其计算公式为: 纯费率=保额损失率+(-)均方差 1.计算保额损失率。 保额损失率是赔偿金额占保险金额的比率。其计算公式为: 保额损失率=赔偿金额/保险金额×1000‰ 但在许多情况下,若知各年的保额损失率,则可计算平均保额损失率。 例如:假设某保险公司过去10年保额损失率(‰)统计资料如下: 表3.1 年度(19××) 90 91 92 93 94 95 96 97 98 99 保额损失率(xi) 6.1 5.7 5.4 6.4 5.8 6.3 6.0 6.2 5.9 4.确定纯费率 对稳定系数低的,则稳定性高,附加的 上例中,由于稳定系数小于10%,说明稳定性很高,是低风险的险种。所以: 纯费率=6‰+0.29‰=6.29‰

均方差 1.计算保额损失率。 保额损失率是赔偿金额占保险金额的比率。其计算公式为: 保额损失率=赔偿金额/保险金额×1000‰ 但在许多情况下,若知各年的保额损失率,则可计算平均保额损失率。 例如:假设某保险公司过去10年保额损失率(‰)统计资料如下: 表3.1. 年度(19××) 保额损失率(xi) 确定纯费率. 对稳定系数低的,则稳定性高,附加的 上例中,由于稳定系数小于10%,说明稳定性很高,是低风险的险种。所以: 纯费率=6‰+0.29‰=6.29‰")

29

二、确定附加费率 附加费率是附加保费与保险金额的比率。附加费率由费用率、营业税率和利润率构成。其计算公式为:

附加费率=附加保费/保险金额×1000‰ 通常,附加费率可根据纯保费与附加保费的比例来确定,即: 附加费率=纯费率×附加保费与纯保费的比例 其中,附加保费与纯保费的比例=附加保费/纯保费×100%

30

若根据上例,附加保费与纯保费的比例为20%, 则附加费率= 6.29‰×20%=1.258‰

确定附加费率 若根据上例,附加保费与纯保费的比例为20%, 则附加费率= 6.29‰×20%=1.258‰

31

附加费率由营业费率、营业税率、营业利润率构成。其中: 营业费率=营业费/保费收入 营业税率=营业税/保费收入 营业利润率=营业利润/保费收入

确定附加费率 附加费率由营业费率、营业税率、营业利润率构成。其中: 营业费率=营业费/保费收入 营业税率=营业税/保费收入 营业利润率=营业利润/保费收入

32

三、确定毛费率 毛费率=纯费率+附加费率

33

三、确定毛费率 若根据上例, 毛费率= 6.29‰+1.258‰=7.548‰

34

第三节 人寿保险费率的厘定 一、人寿保险费的构成及性质 二、保险费计算的基本原则 三、寿险保费的分类 四、人寿保险费的计算依据

五、人寿保险纯保费的计算 六、人寿保险营业保费的计算

35

一、人寿保险费的构成 人寿保险费由两部分构成:纯保险费(Net Premium)和附加保费(Loading)。又称营业保费。

前者用于保险金的给付; 后者用于保险公司业务经营费用的开支,二者的总和就是营业保险费(Office Premium ),亦称毛保费(Gross Premium)。其计算公式为: 毛保费=纯保费+附加保费

,亦称毛保费(Gross Premium)。其计算公式为: 毛保费=纯保费+附加保费.")

36

一、人寿保险费的构成 纯保费以预定死亡率和预定利率为基础所计算,是保险金给付的来源,纯保险费总额与保险金给付总额达到平衡;

附加保费用于保险经营过程中的一切费用开支。由于寿险期限较长,它的费用比较复杂,有些费用只在保单第一年存在,有些费用分摊于保险的整个期间;有些费用可表示为固定常数,而有些费用表示为保费或保额的一定比例。 营业保费是保险经营过程中实际收取的保险费。

37

二、保险费计算的基本原则 寿险保费计算的基本原则是:收支平衡原则。

确定人身保险费的基本原则,就是保险双方当事人权利与义务对等的原则,即保险人在保险有效期内承担的各项给付义务与保险人在保险有效期内收取保险费的权利相对等。 寿险保费计算的基本原则是:收支平衡原则。

38

二、保险费计算的基本原则 寿险保费收支平衡原则中: 从保险人看: “收”指保险人收取的保费总额,

“支”指保险人的保险金给付和支出的各项经营费用。 收与支应平衡。 从投保人看: 其支出保费总额应与收到的保额或安全保障或获得的服务平衡。

39

收支平衡原则可描述: 保险费的精算现值=保险金额的精算现值+各项业务费用的精算现值

二、保险费计算的基本原则 收支平衡原则可描述: 保险费的精算现值=保险金额的精算现值+各项业务费用的精算现值

40

二、保险费计算的基本原则 纯保费精算现值=保险金精算现值; 附加保费精算现值=各项业务费用精算现值

进一步,保险费精算现值为纯保费精算现值与附加保费精算现值之和,从而可得: 纯保费精算现值+附加保费精算现值=保险金的精算现值+各项业务费用精算现值 据此情形,可分别计算纯保费和附加保费。亦即: 纯保费精算现值=保险金精算现值; 附加保费精算现值=各项业务费用精算现值

41

三、人寿保险费的分类 1.自然纯保费与均衡纯保费 这是按费计算方法进行的分类 2.趸缴纯保费与年缴纯保费 这是按缴费方法进行的分类

3.纯保险费和附加保费 这是按保险费所含成份进行的分类

42

趸缴纯保费与年缴纯保费 趸缴纯保费是在投保之日一次性缴清的趸交毛保费中扣除附加保费后的剩余部分。 年缴纯保费是自投保之日分若干次缴清的年交毛保费中扣除附加保费后的剩余部分。

43

自然纯保费与均衡纯保费 保 费 自然纯保费 E 均衡纯保费 年龄

44

3.纯保险费和附加保费 这是按保险费所含成份进行的分类

45

四、人寿保险费的计算依据 预定死亡率 预定利息率 预定费用率

46

寿险纯保费的计算依据 (一)生命表 (二)利息

生命表 (二)利息")

47

1.生命表的概念和种类 2.生命表的选用 3.生命表的结构 4.生命表中各项生命函数的关系

(一)生命表 1.生命表的概念和种类 2.生命表的选用 3.生命表的结构 4.生命表中各项生命函数的关系

生命表. 1.生命表的概念和种类. 2.生命表的选用. 3.生命表的结构. 4.生命表中各项生命函数的关系.")

48

1.生命表的概念和种类 (1)生命表的概念 (2)生命表的分类

生命表的概念 (2)生命表的分类")

49

生命表的概念 生命表又称死亡表 ,或寿命表,是根据一定时期的特定国家(或地区)或特定人口群体(如寿险公司的全体被保险人)的有关生命统计资料,经整理、计算编制而成的统计表。

或特定人口群体(如寿险公司的全体被保险人)的有关生命统计资料,经整理、计算编制而成的统计表。")

50

国民生命表和经验生命表 完全生命表和简易生命表 选择表、终极表和综合表 寿险生命表与年金生命表

生命表的分类 国民生命表和经验生命表 完全生命表和简易生命表 选择表、终极表和综合表 寿险生命表与年金生命表

51

px:x岁的人在一年间的生存率,即x岁的人生存至x+1岁的概率。

3.生命表的结构 x:年龄。生命表的年龄自0岁起每岁为一组。自出生时算起,一直到最高龄,即极限年龄,极限年龄一般用w表示。 lx:x岁的人在年初的生存人数。在生命表中,在0岁年初的人数一般假定为100000人,即l0=100000人。 dx:x岁的人在年内死亡的人数,即x岁至x+1岁的年龄间死亡人数。如d5表示5岁至6岁的年龄间死亡人数。 px:x岁的人在一年间的生存率,即x岁的人生存至x+1岁的概率。 qx:x岁的人在一年间的死亡率,即x岁的人在一年内死亡(即死于x+1岁间)的概率。 平均余命。即x岁的全体人口平均计算可期望生存的“余年”,即仍可继续生存的岁数。对年龄0岁的平均余命为平均寿命。

的概率。 平均余命。即x岁的全体人口平均计算可期望生存的 余年 ,即仍可继续生存的岁数。对年龄0岁的平均余命为平均寿命。")

52

4.生命表中各项生命函数的关系 lx-dx =lx+1 上式可以变换为: dx = lx-lx+1

(1)x岁的人年初生存人数(lx)与年内的死亡人数(dx)的差额为次年初(x+1)岁的生存人数: lx-dx =lx+1 上式可以变换为: dx = lx-lx+1 即x岁的人年内死亡人数等于x岁的人年初生存人数与次年初尚存活的人数的差额。 (2)连续数年死亡人数之和等于第一年初生存人数和最后一年初生存人数的差额。计算公式如下: dx+dx+1+dx+2+…+dx+n-1=lx-lx+n

x岁的人年初生存人数(lx)与年内的死亡人数(dx)的差额为次年初(x+1)岁的生存人数: lx-dx =lx+1. 上式可以变换为: dx = lx-lx+1. 即x岁的人年内死亡人数等于x岁的人年初生存人数与次年初尚存活的人数的差额。 (2)连续数年死亡人数之和等于第一年初生存人数和最后一年初生存人数的差额。计算公式如下: dx+dx+1+dx+2+…+dx+n-1=lx-lx+n.")

53

4.生命表中各项生命函数的关系 (3)生存率是指次年初生存人数(lx+1)与年初生存人数(lx)之比。计算公式:px=lx+1/lx 这是x岁的人存活到x+1岁的生存率,如果计算x岁的人存活到x+n岁的生存率,计算公式: npx=lx+n/lx (4)死亡率是指年内死亡的人数(dx)与年初生存人数(lx)之比。qx=dx/lx=(lx-lx+1)/lx 这是x岁的人一年间的死亡率,如果计算x岁的人在n年间的死亡率,则计算公式如下: nqx =(lx - lx+n)/ lx

死亡率是指年内死亡的人数(dx)与年初生存人数(lx)之比。qx=dx/lx=(lx-lx+1)/lx. 这是x岁的人一年间的死亡率,如果计算x岁的人在n年间的死亡率,则计算公式如下: nqx =(lx - lx+n)/ lx.")

54

(二)利息 利息是货币的时间价值,即一定量的本金通过投资行为产生的收益。计算利息有三个基本要素:本金、利率和期间。利息率的计算方法有单利(Simple interest)和复利(Compound interest)两种计息方法。 1.单利和复利 2.终值和现值 3.确定年金

55

单利 单利就是仅用本金计算利息的方法。若以P表示本金,i表示利率,n表示计算期数,I表示利息额,S表示本利和(即本金和利息之和),则它们之间有如下关系: I=P×n×i S=P+I=P+P×n×i=P(l+n×i)

.")

56

例2:本金100元,年利率6%,时期5年。求本利和。

单利 例1:本金1000元,年利率5%,时期3年,求利息。 代入公式 I=1000×5%×3=150(元) 例2:本金100元,年利率6%,时期5年。求本利和。 S=100(1+6%×5) =130(元)

例2:本金100元,年利率6%,时期5年。求本利和。 S=100(1+6%×5) =130(元)")

57

复利 I=P(1+i)n-P=P×[(1+i)n-1] S=P(1+i)n

复利的计算是对本金及其所生的利息一并计息,也就是利上有利。若以P表示本金,i表示利率,n表示计算期数,I表示利息额,S表示本金与利息之和,则以复利计算的本利和及利息为: S=P(1+i)n I=P(1+i)n-P=P×[(1+i)n-1]

![复利 I=P(1+i)n-P=P×[(1+i)n-1] S=P(1+i)n](http://slidesplayer.com/slide/11388424/61/images/57/%E5%A4%8D%E5%88%A9+I%3DP%281%2Bi%29n%EF%BC%8DP%EF%BC%9DP%C3%97%5B%281%2Bi%29n%EF%BC%8D1%5D+S%3DP%281%2Bi%29n.jpg "复利的计算是对本金及其所生的利息一并计息,也就是利上有利。若以P表示本金,i表示利率,n表示计算期数,I表示利息额,S表示本金与利息之和,则以复利计算的本利和及利息为: S=P(1+i)n. I=P(1+i)n-P=P×[(1+i)n-1]")

58

复利 若P=1,则得一般公式:S=(1+i)n 根据公式可以求出复利的利息额: I=(1+i)n-1

若S=1,则:P=1/(1+i)n

n.")

59

终值 终值是本利和。 S=P(1+i)n

n")

60

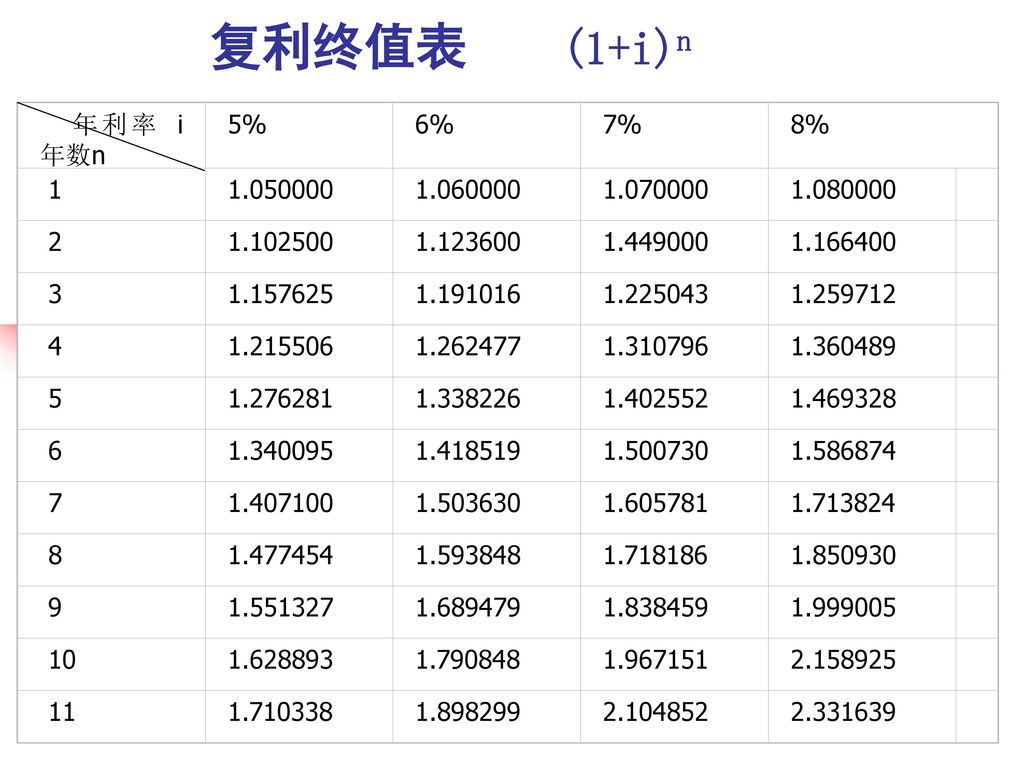

复利终值表 (1+i)n 年利率 i 年数n 5% 6% 7% 8% 1 1.050000 1.060000 1.070000

2 3 4 5 6 7 8 9 10 11

61

现值 从:P=1/(1+i)n ,如果用v代表现值1/(1+i),则得公式: vn =1/(1+i)n

现值就是按某种利率及生息时间计算的,在未来某一时刻要积累终值一元而现在所需要的货币量。即现在需要多少本金,将来加上利息才能积累一元的终值。故现值即本金。 从:P=1/(1+i)n ,如果用v代表现值1/(1+i),则得公式: vn =1/(1+i)n

n ,如果用v代表现值1/(1+i),则得公式: vn =1/(1+i)n.")

62

复利现值表 1/(1+i)n 年利率i 年数n 5% 6% 7% 8% 1 0.952381 0.943396 0.934579

2 3 4 5 6 7 8 9 10 11

63

确定年金 年金是在一定时间内按照一定的时间间隔有规则地收或付的款项。年金按支付条件分为确定年金和生命年金。

确定年金是支付有确定起讫时期的年金,又称生存年金; 生命年金是年金的支付依死亡或生存事件是否发生的年金,即与收款人生命有关的年金。 年金还可按每期年金支付的时间划分,可分为期首付年金和期末付年金; 按年金的期数划分,可分为定期年金和终身年金; 按每期年金支付额有无变化划分,可分为定额年金和变额年金;

64

(一)趸缴纯保险费的计算 (二)年缴纯保险费的计算

五、人寿保险纯保费的计算 (一)趸缴纯保险费的计算 (二)年缴纯保险费的计算

趸缴纯保险费的计算. (二)年缴纯保险费的计算.")

65

(一)趸缴纯保险费的计算 1.定期生存保险趸缴纯保险费的计算 2.定期死亡保险的趸缴纯保险的计算 3.定期两全保险的趸缴纯保费的计算

趸缴纯保险费是在长期寿险合同签订时投保人将保险期间应缴付保险人的纯保险费一次全部缴清。 1.定期生存保险趸缴纯保险费的计算 2.定期死亡保险的趸缴纯保险的计算 3.定期两全保险的趸缴纯保费的计算

66

定期生存保险趸缴纯保费的计算

67

定期生存保险趸缴纯保费的计算举例 若35岁的972396人,投保5年期生存保险,保险金额100000元。求投保人每人应趸缴纯保险费。

(1)查《生命表》,领取保险金的人数l 人。 (2)按年利率i=5%,查现值表v5为 ,代入公式

查《生命表》,领取保险金的人数l 人。 (2)按年利率i=5%,查现值表v5为 ,代入公式.")

68

定期死亡保险趸缴纯保费的计算

69

定期死亡保险趸缴纯保费的计算举例 若35岁的972396人,投保5年期死亡保险,保险金额100000元,预定利率为5%。求投保人每人应趸缴纯保险费。

70

死亡保险趸缴纯保费的计算表(i=5%) (2)×(3)/l35 x (1) dx vx-35+1 (4) ×100000 35 1028

100.68 36 1113 103.82 37 1212 107.67 38 1324 112.02 39 1449 116.76 合计 - 540.95 (2) (4) (5) (3)

(4) (5) (3)")

71

两全保险趸缴纯保费的计算

72

年缴纯保费=趸缴纯保费/保费缴付1元期首付年金的现值

(二)年缴纯保费的计算 年缴纯保费=趸缴纯保费/保费缴付1元期首付年金的现值

年缴纯保费的计算. 年缴纯保费=趸缴纯保费/保费缴付1元期首付年金的现值.")

73

六、营业保费的计算 1.比例法 2.常数法 3.比例常数法 4.三元素法

74

一、保险责任准备金的含义与类型 二、非寿险责任准备金的提存 三、寿险责任准备金的提存

第四节 保险责任准备金的提存 一、保险责任准备金的含义与类型 二、非寿险责任准备金的提存 三、寿险责任准备金的提存

75

一、保险责任准备金的含义与类型 (一)保险责任准备金的含义

保险的责任准备金是保险公司按法律规定为在保险合同有效期内履行赔付保险金义务而将保险费予以提存的各种金额。

76

保险责任准备金的类型 寿险责任 未到期责任 准备金 准备金 保险保障 保险责任 基金 准备金 未到期责任 非寿险 未决赔款 任准备金 准备金 基金

77

二、非寿险责任准备金 (一)未到期责任准备金 (二)未决赔款准备金 (三)保险保障基金

未到期责任准备金 (二)未决赔款准备金 (三)保险保障基金")

78

(一)未到期责任准备金 1.未到期责任准备金的含义 2.未到期责任准备金的提存

未到期责任准备金 1.未到期责任准备金的含义 2.未到期责任准备金的提存")

79

1.未到期责任准备金的含义 未到期责任准备金是会计年度决算时对未满期保单的保险费所提存的准备金。

80

(二)未到期责任准备金的提存方法 1.年平均估算法 2.季平均估算法 3.月平均估算法 4.日平均估算法

未到期责任准备金的提存方法 1.年平均估算法 2.季平均估算法 3.月平均估算法 4.日平均估算法")

81

1.年平均估算法。又称50%估算法,1/2法。 未到期责任准备金=当年自留保险费总额×50% 上式中, 自留保险费=全年保费收入+分入保费-分出保费

82

2.季平均估算法。又称8分法。 则 P=P1+P2+P3+P4

若以An表示某季度的自留保险费;Pn表示某季度的未到期责任准备金;n表示某季度,n=1,2,3,4;(2n-1)/8表示未到期责任准备金时间系数;P表示全年未到期责任准备金,则: Pn=An×(2n-1)/8 则 P=P1+P2+P3+P4

/8表示未到期责任准备金时间系数;P表示全年未到期责任准备金,则: Pn=An×(2n-1)/8. 则 P=P1+P2+P3+P4.")

83

Pn=An×(2n-1)/24 则 P=P1+P2+P3+…+P12 3.月平均估算法。又称24分法

若以An表示某月的自留保险费;Pn表示某月度的未到期责任准备金;n表示某月度,n=1,2,3,4,……12;(2n-1)/24表示未到期责任准备金时间系数;P表示全年未到期责任准备金,则: Pn=An×(2n-1)/24 则 P=P1+P2+P3+…+P12

/24表示未到期责任准备金时间系数;P表示全年未到期责任准备金,则: Pn=An×(2n-1)/24. 则 P=P1+P2+P3+…+P12.")

84

Pn=An×(2n-1)/730 则 P=P1+P2+P3+…+P365

4.日平均估算法 若以An表示某日的自留保险费;Pn表示某日的未到期责任准备金;n表示某日,n=1,2,3,4,……365;(2n-1)/730表示未到期责任准备金时间系数;P表示全年未到期责任准备金,则其计算公式为: Pn=An×(2n-1)/730 则 P=P1+P2+P3+…+P365

/730表示未到期责任准备金时间系数;P表示全年未到期责任准备金,则其计算公式为: Pn=An×(2n-1)/730. 则 P=P1+P2+P3+…+P365.")

85

未到期责任准备金=有效保单保费×未到期天数/保险期天数

4.日平均估算法 该方法较月平均估算法更精确,但计算工作量非常大。故常采用简化的近似计算公式: 未到期责任准备金=有效保单保费×未到期天数/保险期天数

86

(二)未决赔款准备金 1.未决赔款准备金的含义 2.未决赔款准备金的提存方法

未决赔款准备金 1.未决赔款准备金的含义 2.未决赔款准备金的提存方法")

87

1.未决赔款准备金的含义 也称赔款准备金,是在会计年度决算以前发生保险事故但尚未决定赔付或应付而未付赔款,而从当年的保险费收入中提存的准备金。

88

2.未决赔款准备金的提存方法 (1)逐案估计法 (2)平均值估计法 (3)赔付率法

逐案估计法 (2)平均值估计法 (3)赔付率法")

89

(三)保险保障基金 保险保障基金是指为防止保险金赔付危机而从保费中提留的,用于救助保单持有人、保单受让公司或者处置保险业风险的非政府性行业风险救助基金。

保险保障基金 保险保障基金是指为防止保险金赔付危机而从保费中提留的,用于救助保单持有人、保单受让公司或者处置保险业风险的非政府性行业风险救助基金。")

90

三、寿险责任准备金 (一)寿险责任准备金的类型 (二)提存责任准备金的方式 (三)寿险责任准备金的计算

[1] 郝演苏主编:《财产保险》,西南财经大学出版社,1996年版,第25页。

91

寿险责任准备金的类型 未到期责任准备金 寿险责任 准备金 保险保障基金

92

(二)提存责任准备金的方式 理论责任准备金提取法 修正责任准备金提取法

[1] 郝演苏主编:《财产保险》,西南财经大学出版社,1996年版,第25页。

93

1.理论责任准备金的计算 2.实际责任准备金的计算 (三)寿险责任准备金的计算

[1] 郝演苏主编:《财产保险》,西南财经大学出版社,1996年版,第25页。

94

1.理论责任准备金的计算 (1)追溯法 (2)预期法 [1] 郝演苏主编:《财产保险》,西南财经大学出版社,1996年版,第25页。

![1.理论责任准备金的计算 (1)追溯法 (2)预期法 [1] 郝演苏主编:《财产保险》,西南财经大学出版社,1996年版,第25页。](http://slidesplayer.com/slide/11388424/61/images/94/1.%E7%90%86%E8%AE%BA%E8%B4%A3%E4%BB%BB%E5%87%86%E5%A4%87%E9%87%91%E7%9A%84%E8%AE%A1%E7%AE%97+%281%29%E8%BF%BD%E6%BA%AF%E6%B3%95+%282%29%E9%A2%84%E6%9C%9F%E6%B3%95+%5B1%5D+%E9%83%9D%E6%BC%94%E8%8B%8F%E4%B8%BB%E7%BC%96%EF%BC%9A%E3%80%8A%E8%B4%A2%E4%BA%A7%E4%BF%9D%E9%99%A9%E3%80%8B%EF%BC%8C%E8%A5%BF%E5%8D%97%E8%B4%A2%E7%BB%8F%E5%A4%A7%E5%AD%A6%E5%87%BA%E7%89%88%E7%A4%BE%EF%BC%8C1996%E5%B9%B4%E7%89%88%EF%BC%8C%E7%AC%AC25%E9%A1%B5%E3%80%82.jpg "1.理论责任准备金的计算 (1)追溯法 (2)预期法 [1] 郝演苏主编:《财产保险》,西南财经大学出版社,1996年版,第25页。")

95

2.实际责任准备金的计算 (1)修正法 (2)FPT法

修正法 (2)FPT法")

Similar presentations

,飯類,蕃薯等食物 也就是一般所稱的 主食 ( 蘿蔔不是這一類,是屬於蔬菜類喔! ) 飲食建議吃三到六碗 並推薦攝取全穀類食品.>")

。 離職儲金或勞工退休金 依勞工退休金條例相關規定,>")

又第 二十度蟬聯冠軍,而且是每四名死 亡人口中,就有一人「因癌而」,>")