Download presentation

Presentation is loading. Please wait.

1

初级会计实务 第八章 产品成本核算 主讲人:杨菠

2

第三节 要素费用的归集和分配 四、辅助生产费用的归集及分配 (三)计划成本分配法(不用看教材例题) 辅助生产为各受益单位提供的劳务,都按劳务的计划单位成本进行分配,辅助生产车间实际发生的费用与按计划单位成本分配转出的费用之间的差额全部计入管理费用(关键点)。 适用于辅助生产劳务计划单位成本比较准确的企业。

计划成本分配法(不用看教材例题) 辅助生产为各受益单位提供的劳务,都按劳务的计划单位成本进行分配,辅助生产车间实际发生的费用与按计划单位成本分配转出的费用之间的差额全部计入管理费用(关键点)。 适用于辅助生产劳务计划单位成本比较准确的企业。")

3

【真题•单选题】企业采用计划成本分配法分配辅助生产费用,辅助生产车间实际发生的生产费用与按计划成本分配转出的费用之间的差额,应计入的科目是( )。 A.生产成本 B.制造费用 C.管理费用 D.销售费用

。 A.生产成本 B.制造费用 C.管理费用 D.销售费用")

4

【答案】C 【解析】辅助生产为各受益单位提供的劳务,都按劳务的计划单位成本进行分配,辅助生产车间实际发生的费用与按计划单位成本分配转出的费用之间的差额全部计入管理费用。

5

【例题•案例分析题】丁公司有锅炉和机修两个辅助车间之间相互提供产品和劳务。锅炉车间的成本按供汽量比例分配,修理费用按修理工时比例进行分配。该公司2014年7月有关辅助生产成本的资料见下表:

6

辅助生产车间名称 机修车间 锅炉车间 待分配成本(元) 480000 45000 供应劳务、产品数量 160000小时 10000立方米 耗用劳务、产品数量 小时 1000立方米 一车间 80000 小时 5100立方米 二车间 10000小时 3900立方米

7

【提示1】耗用劳务、产品数量中锅炉车间10000小时,指锅炉车间耗用了机修车间的劳务10000小时;机修车间1000立方米,指机修车间耗用了锅炉车间的蒸汽1000立方米;也就是辅助车间之间互相提供了劳务; 【提示2】一车间、二车间,指生产产品的两个车间;需要将辅助车间发生的所有成本最终分配给一车间和二车间;

8

【提示3】最终的受益对象就本题而言是两个车间,其实还可能存在行政管理部门、销售部门等,这些部门都属于最终的受益部门。 要求:1

【提示3】最终的受益对象就本题而言是两个车间,其实还可能存在行政管理部门、销售部门等,这些部门都属于最终的受益部门。 要求:1.根据以上资料,编制计划成本分配法下的辅助生产成本分配表。

9

【答案】 辅助生产成本分配表 (计划成本分配法)2014年7月 数量单位:小时/立方米 单位金额:元 辅助生产车间名称 机修车间 锅炉车间 合计 待分配成本(元) 480000 45000 525000 提供的劳务总量 160000 10000 计划分配率(单位成本) 3 4.5

")

10

【续表】 辅助生产成本分配表 (计划成本分配法)2014年7月 数量单位:小时/立方米 单位金额:元 辅 助 生 产 车 间 耗 用 锅 炉 耗用数量 10000 分配金额 30000 机 修 1000 分配数量 4500

11

【续表】 辅助生产成本分配表 (计划成本分配法)2014年7月 数量单位:小时/立方米 单位金额:元 基 本 生 产 车 间 耗 用 一 耗用数量 80000 5100 分配数量 240000 22950 262950 二 70000 3900 210000 17550 227550 辅助车间实际成本 480000 45000 525000

12

会计分录为: 借:制造费用——一车间 ——二车间 管理费用(差额) 贷:辅助生产成本——机修车间 ——锅炉车间 最后制造费用,再分配给A和B产品。

贷:辅助生产成本——机修车间 ——锅炉车间 最后制造费用,再分配给A和B产品。")

13

【提示】与交互分配法和直接分配法相比,机修车间提供给锅炉车间的30000元,和锅炉车间提供给机修车间的4500元,直接计入到了管理费用。 (1)直接分配法的结果: 借:制造费用——一车间 ——二车间 贷:辅助生产成本——机修车间 ——锅炉车间 45000

直接分配法的结果: 借:制造费用——一车间 ——二车间 贷:辅助生产成本——机修车间 ——锅炉车间")

14

(2)交互分配法的结果: 借:制造费用——一车间 282349. 83 ——二车间 242650

(2)交互分配法的结果: 借:制造费用——一车间 ——二车间 贷:辅助生产成本——机修车间 ——锅炉车间 如果计划单位成本分别是机修2.5元/小时,锅炉4元/立方米。

交互分配法的结果: 借:制造费用——一车间 ——二车间 贷:辅助生产成本——机修车间 ——锅炉车间 如果计划单位成本分别是机修2.5元/小时,锅炉4元/立方米。")

15

【答案】 辅助生产分配表 (计划成本分配法)2014年7月 数量单位:小时/立方米 单位金额:元 辅助生产车间名称 机修车间 锅炉车间 合计 待分配成本(元) 480000 45000 525000 提供的劳务总量 160000 10000 计划分配率(单位成本) 2.5 4

")

16

【续表】 辅助生产分配表 (计划成本分配法)2014年7月 数量单位:小时/立方米 单位金额:元 辅 助 生 产 车 间 耗 用 锅炉 车间 耗用数量 10000 分配金额 25000 机修 1000 分配数量 4000

17

【续表】 辅助生产分配表 (计划成本分配法)2014年7月 数量单位:小时/立方米 单位金额:元 基 本 生 产 车 间 耗 用 一 耗用数量 80000 5100 分配数量 200000 20400 220400 二 70000 3900 175000 15600 190600 辅助车间实际成本 480000 45000 525000

18

会计分录为: 借:制造费用——一车间 ——二车间 管理费用(差额) 贷:辅助生产成本——机修车间 ——锅炉车间 【提示】该差额既有辅助生产车间内部形成的,也有分配率形成的。

贷:辅助生产成本——机修车间 ——锅炉车间 【提示】该差额既有辅助生产车间内部形成的,也有分配率形成的。")

19

(四)顺序分配法 顺序分配法,也称梯形分配法,其特点是按照辅助生产车间受益多少的顺序分配费用,受益少的先分配,受益多的后分配,先分配的辅助生产车间不负担后分配的辅助生产车间的费用。 适用于各辅助生产车间之间相互受益程度有明显顺序的企业。 【提示】顺序分配法中的顺序仅仅限于辅助生产车间受益的数量多少进行排序,而不是考虑其他受益对象的受益数量。

顺序分配法 顺序分配法,也称梯形分配法,其特点是按照辅助生产车间受益多少的顺序分配费用,受益少的先分配,受益多的后分配,先分配的辅助生产车间不负担后分配的辅助生产车间的费用。 适用于各辅助生产车间之间相互受益程度有明显顺序的企业。 【提示】顺序分配法中的顺序仅仅限于辅助生产车间受益的数量多少进行排序,而不是考虑其他受益对象的受益数量。")

20

受益少的辅助生产车间 辅助生产以外单位 受益多的辅助生产车间

1.按供应劳动总量分配 2.按对外供应劳务数量分配

21

【例题•判断题】采用顺序分配法分配辅助生产费用,其特点是受益少的先分配,受益多的后分配,先分配的辅助生产车间不负担后分配的辅助生产车间的费用。( ) 【答案】√ 【解析】顺序分配法特点是按照辅助生产车间受益多少的顺序分配费用,受益少的先分配,受益多的后分配,先分配的辅助生产车间不负担后分配的辅助生产车间的费用。

【答案】√ 【解析】顺序分配法特点是按照辅助生产车间受益多少的顺序分配费用,受益少的先分配,受益多的后分配,先分配的辅助生产车间不负担后分配的辅助生产车间的费用。")

22

【应用举例】某工业企业设有机修和供电两个辅助车间,2014年5月在分配辅助生产费用之前,机修车间发生费用1200万元,按修理工时比例分配费用,提供修理工时500小时,其中供电车间耗用20小时,其他车间耗用工时见下表;供电车间发生费用2400万元,按耗电度数比例分配费用,提供供电度数20万度,其中机修车间耗用4万度,其他车间耗电度数见下表。

23

辅助生产费用分配表 数量单位:小时/万度 金额单位:万元 辅助生产车间名称 供电车间 机修车间 待分配成本 2400 1200 供应劳务,产品数量 20 500 耗月劳务,产品数量 4

24

辅助生产费用分配表 数量单位:小时/万度 金额单位:万元 供电车间 20 第一车间 9 300 第二车间 4 120 管理部门 2 40 销售部门 1 要求:填写顺序分配法下的辅助生产费用分配表,并编制相关会计分录(金额单位为万元)。

。")

25

【答案】先计算辅助生产车间的受益数量。 供电车间耗用的机修车间劳务费用=1200÷500×20=48(万元); 机修车间耗用的供电车间劳务费用=2400÷20×4=480(万元)。 供电车间受益(48万元)小于机修车间受益(480万元),因此,供电车间应先分配费用。具体见下表:

; 机修车间耗用的供电车间劳务费用=2400÷20×4=480(万元)。 供电车间受益(48万元)小于机修车间受益(480万元),因此,供电车间应先分配费用。具体见下表:")

26

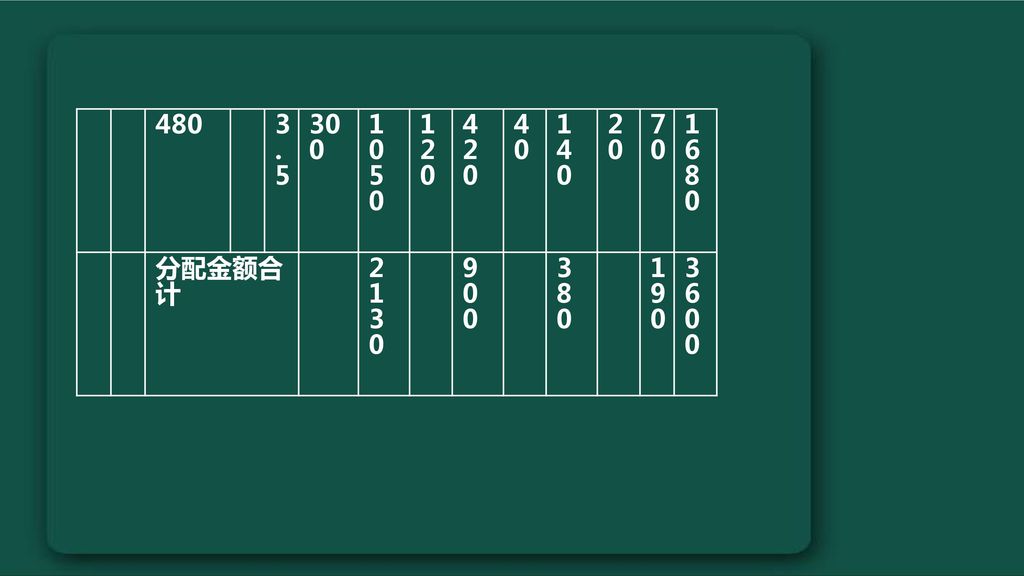

辅助生产费用分配表(顺序分配表)2014年5月 数量单位:小时/万度,金额单位:万元 会 计 科 目 辅助生产成本 制造费用 管理 费用

销售 费用 分 配 金 额 合 计 车 间 部 门 供电车间 机修车间 第一车 间 第二车 间 劳 务 数 量 待 分 配 费 用 分 配 率 耗 用 数 量 耗 用 金 额 2 0 1 2 0 5 0 0

27

分 配 供 电 费 用 - 2 0 1 2 0 4 4 8 0 9 10 80 2 2 4 0 1 修理费用合 计

28

480 3 . 5 30 0 1 2 0 4 2 0 4 0 1 4 0 2 0 7 0 分配金额合 计 9 0 0 3 8 0 1 9 0

29

【提示】3.5=1680/(500-20)。 分配供电费用: 借:辅助生产成本——机修车间 480 制造费用——第一车间 1080 ——第二车间 480 管理费用 240 销售费用 120 贷:辅助生产成本——供电车间 2400

。 分配供电费用: 借:辅助生产成本——机修车间 480 制造费用——第一车间 1080 ——第二车间 480 管理费用 240 销售费用 120 贷:辅助生产成本——供电车间 2400")

30

分配修理费用: 借:制造费用——第一车间 1050 ——第二车间 420 管理费用 140 销售费用 70 贷:辅助生产成本——机修车间 1680

31

【提示】最终辅助生产成本分配总金额= =3600(万元)。 【提示】由于顺序分配法是先将受益少的部门全部分配完了之后再分配受益多的辅助生产车间,并且先分配完的不再负担后分配的辅助费用,所以供电车间的辅助生产费用有一部分是由机修车间负担,但机修车间的辅助生产费用是要由以后受益对象负担,不能由供电车间负担。

。 【提示】由于顺序分配法是先将受益少的部门全部分配完了之后再分配受益多的辅助生产车间,并且先分配完的不再负担后分配的辅助费用,所以供电车间的辅助生产费用有一部分是由机修车间负担,但机修车间的辅助生产费用是要由以后受益对象负担,不能由供电车间负担。")

32

(五)代数分配法 代数分配法的特点是先根据解联立方程的原理,计算辅助生产劳务或产品的单位成本,然后根据各受益单位耗用的数量和单位成本分配辅助生产费用。此方法有关费用的分配结果最正确,但在辅助生产车间较多的情况下,未知数也较多,计算工作比较复杂,因此,本方法适用于已经实现电算化的企业。

代数分配法 代数分配法的特点是先根据解联立方程的原理,计算辅助生产劳务或产品的单位成本,然后根据各受益单位耗用的数量和单位成本分配辅助生产费用。此方法有关费用的分配结果最正确,但在辅助生产车间较多的情况下,未知数也较多,计算工作比较复杂,因此,本方法适用于已经实现电算化的企业。")

33

【例题•单选题】辅助生产成本的分配方法中,分配结果最准确的方法是( )。 A. 直接分配法 B. 交互分配法 C. 计划成本分配法 D

【例题•单选题】辅助生产成本的分配方法中,分配结果最准确的方法是( )。 A.直接分配法 B.交互分配法 C.计划成本分配法 D.代数分配法 【答案】D 【解析】代数分配法的特点是分配结果最准确。

。 A.直接分配法 B.交互分配法 C.计划成本分配法 D.代数分配法 【答案】D 【解析】代数分配法的特点是分配结果最准确。")

34

五、废品损失和停工损失的核算 (一)废品损失的核算(不考虑增值税等因素) 废品损失包括的范围:在生产过程中发生的和入库后发现的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。 经质量检验部门鉴定不需要返修、可以降价出售的不合格品,以及产品入库后由于保管不善等原因而损坏变质的产品和实行“三包”企业在产品出售后发现的废品均不包括在废品损失内。

废品损失的核算(不考虑增值税等因素) 废品损失包括的范围:在生产过程中发生的和入库后发现的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。 经质量检验部门鉴定不需要返修、可以降价出售的不合格品,以及产品入库后由于保管不善等原因而损坏变质的产品和实行 三包 企业在产品出售后发现的废品均不包括在废品损失内。")

35

废品损失可单独核算,也可在“基本生产成本”、“原材料”等科目中反映。辅助生产一般不单独核算废品损失。 1

废品损失可单独核算,也可在“基本生产成本”、“原材料”等科目中反映。辅助生产一般不单独核算废品损失。 1.产品入库后由于保管不善等原因而损坏变质的产品: 借:待处理财产损溢 贷:库存商品

36

借:管理费用(管理不善损坏部分) 营业外支出(自然灾害损坏部分) 原材料(入库的残料价值) 其他应收款(责任人赔偿) 贷:待处理财产损溢 2

借:管理费用(管理不善损坏部分) 营业外支出(自然灾害损坏部分) 原材料(入库的残料价值) 其他应收款(责任人赔偿) 贷:待处理财产损溢 2.可以降价出售的不合格品: 借:银行存款等 贷:其他业务收入等 借:其他业务成本等 贷:库存商品

营业外支出(自然灾害损坏部分) 原材料(入库的残料价值) 其他应收款(责任人赔偿) 贷:待处理财产损溢 2.可以降价出售的不合格品: 借:银行存款等 贷:其他业务收入等 借:其他业务成本等 贷:库存商品")

37

3.不可修复废品损失 不可修复废品损失的生产成本,可按废品所耗实际费用计算,也可按废品所耗定额费用计算。 (1)发生废品损失时,一般根据废品的实际成本: 借:废品损失 贷:基本生产成本——材料/人工等 (2)回收残料及应收赔款: 借:原材料 其他应收款 贷:废品损失

发生废品损失时,一般根据废品的实际成本: 借:废品损失 贷:基本生产成本——材料/人工等 (2)回收残料及应收赔款: 借:原材料 其他应收款 贷:废品损失")

38

(3)结转废品净损失: 借:基本生产成本——废品损失 贷:废品损失 【提示1】废品损失也属于成本项目。 【提示2】初级成本计算的题目中,针对成本项目的核算主要是材料、人工和制造费用的计算。

结转废品净损失: 借:基本生产成本——废品损失 贷:废品损失 【提示1】废品损失也属于成本项目。 【提示2】初级成本计算的题目中,针对成本项目的核算主要是材料、人工和制造费用的计算。")

39

【案例分析题】假定A公司生产了10件W产品,每件成本为2万元;其中发生一件废品(不可修复),回收残料及应收赔偿0

,回收残料及应收赔偿0")

40

【真题•单选题】某工业企业在生产甲产品过程中发现不可修复废品一批,该批废品的成本构成为:直接材料3 200元,直接人工4 000元,制造费用2 000元。废品残料计价500元已回收入库,应收过失人赔偿款1 000元。假定不考虑其他因素,该批废品的净损失为( )元。 A B C D

元。 A B C D")

41

【答案】A 【解析】该批废品的净损失=3 200+4 000+2 000-500-1 000=7 700(元)。

。")

42

4.可修复废品损失 对于可修复废品,返修以前发生的生产费用,不是废品损失,不需要计算其生产成本,而应留在“基本生产成本”科目和所属有关产品成本明细账中,不需要转出。即:“废品损失”科目只登记返修发生的各种费用,不登记返修前发生的费用,回收的残料价值和应收的赔款,应从“废品损失”科目贷方分别转入“原材料”和“其他应收款”科目的借方。结转后“废品损失”的借方反映的是归集的可修复损失成本,应转入“基本生产成本”科目的借方。

43

(1)返修发生的各种费用: 借:废品损失 贷:原材料 应付职工薪酬 (2)回收残料及应收赔款: 借:原材料 其他应收款 贷:废品损失

返修发生的各种费用: 借:废品损失 贷:原材料 应付职工薪酬 (2)回收残料及应收赔款: 借:原材料 其他应收款 贷:废品损失")

44

(3)修复后,将废品净损失转入生产成本: 借:基本生产成本——废品损失 贷:废品损失 【案例分析题】假定A公司生产了10件W产品,每件成本为2万元;其中发生一件废品(可修复),修复费用为0.5万元。

修复后,将废品净损失转入生产成本: 借:基本生产成本——废品损失 贷:废品损失 【案例分析题】假定A公司生产了10件W产品,每件成本为2万元;其中发生一件废品(可修复),修复费用为0.5万元。")

45

【分析】验收入库为10件; 对应的总成本=2×10+0. 5=20. 5(万元); 计算的单位成本=20. 5/10=2

【分析】验收入库为10件; 对应的总成本=2×10+0.5=20.5(万元); 计算的单位成本=20.5/10=2.05(万元/件)。 增加了单位成本。

; 计算的单位成本=20.5/10=2.05(万元/件)。 增加了单位成本。")

46

【真题•单选题】某企业产品入库后发生可修复废品一批,生产成本14万元,返修过程中发生材料费1万元、人工费用2万元、制造费用3万元,废品残料作价0.5万元,已回收入库。假定不考虑其他因素,该批可修复废品的净损失为( )万元。 A.5.5 B.14 C.19.5 D.20

万元。 A.5.5 B.14 C.19.5 D.20")

47

【答案】A 【解析】可修复废品损失的返修费用要记到“废品损失”科目,同时将回收的材料价值和应收的赔款从“废品损失”科目贷方转到“原材料”或“其他应收款”借方,冲减废品损失,所以废品损失净额= =5.5(万元),选项A正确。

,选项A正确。")

48

【真题•单选题】某企业生产甲产品完工后发现10件废品,其中4件为不可修复废品,6件为可修复废品,不可修复废品按定额成本计价,每件250元;回收残料价值300元。修复6件可修复废品,共发生直接材料100元,直接人工120元,制造费用50元,假定不可修复废品净损失由同种产品负担,则应转入“基本生产成本—甲产品”废品净损失为( )元。 A.700 B.1000 C.970 D.270

元。 A.700 B.1000 C.970 D.270")

49

【答案】C 【解析】废品净损失=250×4-300+100+120+50=970(元)。

。")

50

【例题•判断题】不可修复废品的生产成本需要从“基本生产成本”科目转出,而可修复废品不需要从“基本生产成本”科目转出。( ) 【答案】√

【答案】√")

51

【真题•多选题】下列各项中,应计入废品损失的有( )。 A. 生产过程中的不可修复产品 B. 产品入库后发现的不可修复废品的生产成本 C

【真题•多选题】下列各项中,应计入废品损失的有( )。 A.生产过程中的不可修复产品 B.产品入库后发现的不可修复废品的生产成本 C.保管不善造成的产品毁坏 D.经质量检验部门鉴定不需要返修、可以降价出售的不合格品

。 A.生产过程中的不可修复产品 B.产品入库后发现的不可修复废品的生产成本 C.保管不善造成的产品毁坏 D.经质量检验部门鉴定不需要返修、可以降价出售的不合格品")

52

【答案】AB 【解析】经质量检查部门鉴定不需要返修、可以降价出售的不合格品,以及产品入库后由于保管不善等原因造成的产品毁坏不包括在废品损失内。

53

【真题•多选题】下列各项中,属于计算废品净损失应考虑的因素有( )。 A. 应收的过失人赔偿款 B. 不可修复废品的生产成本 C

【真题•多选题】下列各项中,属于计算废品净损失应考虑的因素有( )。 A.应收的过失人赔偿款 B.不可修复废品的生产成本 C.可修复废品的修费费用 D.可修复废品的生产成本

。 A.应收的过失人赔偿款 B.不可修复废品的生产成本 C.可修复废品的修费费用 D.可修复废品的生产成本")

54

【答案】ABC 【解析】废品损失是指在生产过程中发生的和入库后发现的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。

55

(二)停工损失的核算 停工损失是指生产车间或车间内某个班组在停工期间发生的各项费用,包括停工期间发生的原材料费用、人工费用和制造费用等。应由过失单位或保险公司负担的赔款,应从停工损失中扣除。不满一个工作日的停工,一般不计算停工损失。

停工损失的核算 停工损失是指生产车间或车间内某个班组在停工期间发生的各项费用,包括停工期间发生的原材料费用、人工费用和制造费用等。应由过失单位或保险公司负担的赔款,应从停工损失中扣除。不满一个工作日的停工,一般不计算停工损失。")

56

(2014年教材新增)企业的停工分为正常停工和非正常停工、正常停工包括季节性停工、正常生产周期内的修理期间的停工、计划内减产停工等;非正常停工包括原材料或工具等短缺停工、设备故障停工、电力中断停工、自然灾害停工等。 正常停工在产品成本核算范围内,应计入产品成本; 非正常停工应计入企业当期损益(营业外支出)。

企业的停工分为正常停工和非正常停工、正常停工包括季节性停工、正常生产周期内的修理期间的停工、计划内减产停工等;非正常停工包括原材料或工具等短缺停工、设备故障停工、电力中断停工、自然灾害停工等。 正常停工在产品成本核算范围内,应计入产品成本; 非正常停工应计入企业当期损益(营业外支出)。")

57

【例题•多选题】下列属于非正常停工的有( )。 A.设备故障停工 B.电力中断停工 C.季节性停工 D.计划内减产停工

。 A.设备故障停工 B.电力中断停工 C.季节性停工 D.计划内减产停工")

58

【答案】AB 【解析】非正常停工包括原材料或工具等短缺停工、设备故障停工、电力中断停工、自然灾害停工等。 【提示1】废品损失和停工损失也属于成本项目;停工损失可以单独核算,在成本项目中增设“停工损失”项目,不单独核算停工损失的企业,也可直接反映在“制造费用”和“营业外支出”等科目中; 【提示2】初级成本计算的题目中,针对成本项目的核算主要是材料、人工和制造费用的计算。

59

停工期间发生的各项费用: 借:停工损失 贷:原材料、应付职工薪酬等 借:其他应收款(责任人赔偿部分) 营业外支出(自然灾害部分) 基本生产成本——停工损失(本月产品负担的部分) 贷:停工损失

营业外支出(自然灾害部分) 基本生产成本——停工损失(本月产品负担的部分) 贷:停工损失")

60

【例题•单选题】某企业生产A产品过程中,出现计划减产停工,停工期间支付人工费用15万元,由相关责任人赔偿4万元,该企业将停工损失作为成本项目单独核算,则计入产品成本中的停工损失为( )万元。 A.11 B.15 C.19 D.4

万元。 A.11 B.15 C.19 D.4")

61

【答案】A 【解析】停工损失是指生产车间或车间内某个班组在停工期间发生的各项费用,包括停工期间发生的原材料费用、人工费用和制造费用等。应由过失单位或保险公司负担的赔款,应从停工损失中扣除,所以应该计入停工损失的金额=15-4=11(万元)。

。")

62

【真题•单选题】某公司因持续暴雨导致停工5天,停工期间发生原材料损耗7000元,应分摊的人工费用3000元,应分摊的水电费500元,该停工损失应由保险公司赔偿2000元,假定不考虑其他因素,下列关于停工损失会计处理正确的是( )。 A.净停工损失8500,计入营业外支出 B.净停工损失8500,计入基本生产成本 C.净停工损失10500,计入营业外支出 D.净停工损失10500,计入基本生产成本

。 A.净停工损失8500,计入营业外支出 B.净停工损失8500,计入基本生产成本 C.净停工损失10500,计入营业外支出 D.净停工损失10500,计入基本生产成本")

63

【答案】A 【解析】净停工损失=7000+3000+500-2000=8500(元);属于自然灾害导致的净停工损失计入营业外支出。

;属于自然灾害导致的净停工损失计入营业外支出。")

64

【真题•判断题】不单独核算废品损失的企业,相应的费用直接反映在“制造费用”和“营业外支出”科目中。 【答案】× 【解析】废品损失也可不单独核算,相应费用等体现在“基本生产成本”、“原材料”等科目中。

65

【例题•判断题】不单独核算停工损失的企业,相应的费用直接反映在“制造费用”和“营业外支出”等科目中。( ) 【答案】√

【答案】√")

66

谢谢你的参与!

Similar presentations

到综合楼 205 教室集合,查看 监考安排,由考务负责人进行考务 培训。>")

1.以大盤指數為標的之權證,和大盤指數的連動性,為什麼比和期交所期指的連動性差?>")