Download presentation

Presentation is loading. Please wait.

1

第13章 效率市場

2

13. 1 效率市場假說 13. 2 弱式效率市場假說之實證研究 13. 3 半強式效率市場假說之實證研究 13

13.1 效率市場假說 13.2 弱式效率市場假說之實證研究 13.3 半強式效率市場假說之實證研究 13.4 強式效率市場假說之實證研究 13.5 結論與摘要

3

13.1 效率市場假說 1. 效率市場之意義 ◎「效率市場假說 (EMH)」係指資本市場的所有資訊已反應

13.1 效率市場假說 1. 效率市場之意義 ◎「效率市場假說 (EMH)」係指資本市場的所有資訊已反應 於價格上,因此投資人所收集的資訊並不能獲得超額利潤。

」係指資本市場的所有資訊已反應. 於價格上,因此投資人所收集的資訊並不能獲得超額利潤。")

4

◎ 法瑪 (Fama) 定義在效率市場下,投資活動應該是一種「公 平遊戲 (Fair Game)」,定義時間 t+1 的實際價格

xj,t+1 = pj,t+1 - E ( pj,t+1 | ft ) 其中 pj,t+1 為時間 t +1 證券 j 的價格, E 為數學期望值, ft 為時間 t 所有的資訊。

其中 pj,t+1 為時間 t +1 證券 j 的價格, E 為數學期望值, ft 為時間 t 所有的資訊。")

5

在「公平遊戲」之下,效率市場應具有下列條件:

E (j,t+1 | ft) = 0 其中 Xj,t+1 為時間 t 至 t+1 的實際平均價差

= 0. 其中 Xj,t+1 為時間 t 至 t+1 的實際平均價差.")

6

2. 效率市場之型態 (1)弱式效率市場 (WEAK FORM EFFICIENT MARKET): 過去的價格變化、交易量及其他的資訊已充分地反應於價 格上;因此,使用過去的資料來分析目前的市場狀況, 並無法獲取超額利潤。 (2)半強式效率市場 (SEMI-STRONG FORM EFFICIENT MARKET): 過去及目前所有大眾皆知的資訊 (包括價格變化、交易量及 其他資訊) 已充分地反應於價格上;因此,使用大眾皆 知的資料來分析目前的市場狀況,並無法獲得超額利潤。

弱式效率市場 (WEAK FORM EFFICIENT MARKET): 過去的價格變化、交易量及其他的資訊已充分地反應於價 格上;因此,使用過去的資料來分析目前的市場狀況, 並無法獲取超額利潤。 (2)半強式效率市場 (SEMI-STRONG FORM EFFICIENT MARKET): 過去及目前所有大眾皆知的資訊 (包括價格變化、交易量及 其他資訊) 已充分地反應於價格上;因此,使用大眾皆 知的資料來分析目前的市場狀況,並無法獲得超額利潤。")

7

(3) 強式效率市場 (STRONG FORM EFFICIENT MARKET):

過去及目前所有大眾或私有的資訊已充分地反應於價 格上;因此,無論使用大眾皆知或私有的資訊,皆無 法預測市場 的情況。 不同型態效率市場假說的資訊

9

13.2 弱式效率市場假說 之實證研究 1. 報酬率的統計性質 (1) 連檢定 (RUNS TEST)

13.2 弱式效率市場假說 之實證研究 1. 報酬率的統計性質 (1) 連檢定 (RUNS TEST) ◎如果報酬率隨時間獨立,應該有時正有時負,可以使 用「連檢定 (Runs Test)」來測試是否隨機;實證結 果來看,股價報酬出現正值後,會有再出現正值的傾 向;而出現負值後,也傾向於再出現負值,表示股價 報酬率並非完全隨機。

連檢定 (RUNS TEST) ◎如果報酬率隨時間獨立,應該有時正有時負,可以使. 用「連檢定 (Runs Test)」來測試是否隨機;實證結. 果來看,股價報酬出現正值後,會有再出現正值的傾. 向;而出現負值後,也傾向於再出現負值,表示股價. 報酬率並非完全隨機。")

10

(2) 報酬率的自我相關 (AUTOCORRELATION OF STOCK RETURNS)

◎ 如果報酬率隨時間獨立,則「自我相關係數 (Serial correlation or Autocorrelation Coefficient)」應該不 顯著,第一階自我相關係數:

」應該不 顯著,第一階自我相關係數:")

11

◎ 學術界對股價報酬率自我相關的研究如下: 法瑪及法蘭趣 (Fama and French, 1988) 發現在長期中(3~5 年),股票報酬率具有顯著的負自我相關,代表利用過去的報酬率,可以預測目前部份的報酬率(25%~45%),並不符合「弱式效率市場假說」。

發現在長期中(3~5 年),股票報酬率具有顯著的負自我相關,代表利用過去的報酬率,可以預測目前部份的報酬率(25%~45%),並不符合「弱式效率市場假說」。")

12

傑格地許 (Jagadeesh, 1990) 發現美國股市中,股 票每個月的報酬率具有兩種顯著的自我相關: 報酬率第 1 階自我相關係數為負,這代表如果上 一個月的報酬率為正,這一個月的報酬率就有傾向 為負; 報酬率第 12 階自我相關係數為正,這代表如果一 年前某個月的報酬率為正,這一個月的報酬率就有 傾向為正。

發現美國股市中,股 票每個月的報酬率具有兩種顯著的自我相關: 報酬率第 1 階自我相關係數為負,這代表如果上 一個月的報酬率為正,這一個月的報酬率就有傾向 為負; 報酬率第 12 階自我相關係數為正,這代表如果一 年前某個月的報酬率為正,這一個月的報酬率就有 傾向為正。")

13

以自我相關迴歸式預測之投資組合超額報酬率

上述的發現並不符合報酬率為「隨機漫步模式」,間接反駁了「弱式效率市場假說」。

14

(3) 報酬率的交叉相關 (CROSS-CORRELATION OF STOCK RETURNS)

◎「交叉相關係數 (Cross Correlation Function)」可衡量 不同變數在不同時間的相關性,下列摘要一些學術界對 股價報酬率「交叉相關」的研究: 法瑪及法蘭趣 (Fama and French, 1988) 發現在長 期中,股利率 (Dividend Yield,每股現金股利/股 價具有預測股票報酬率的能力,這個發現並不符合弱 式效率市場假說。

」可衡量 不同變數在不同時間的相關性,下列摘要一些學術界對 股價報酬率「交叉相關」的研究: 法瑪及法蘭趣 (Fama and French, 1988) 發現在長 期中,股利率 (Dividend Yield,每股現金股利/股 價具有預測股票報酬率的能力,這個發現並不符合弱 式效率市場假說。")

15

羅氏及麥金利 (Lo and MacKinley, 1988) 將 1962~1987 年美 國 1,220 個公司以規模大小區分為五組 (以 1 代表公 司規模最小的組別,5 代表公司規模最大的組別,m 代 表市場),發現大型股票的每週報酬率領先小型股票。

將 1962~1987 年美 國 1,220 個公司以規模大小區分為五組 (以 1 代表公 司規模最小的組別,5 代表公司規模最大的組別,m 代 表市場),發現大型股票的每週報酬率領先小型股票。")

16

大型股可預測小型股,並不符合「弱式效率市場假說」

17

2. 市場交易法則 ◎ 以「濾嘴法則 (Filter Rules)」設定獲利了結及停損點 (在買進股票賺了 x% 之後、賠了 y% 之後即賣出),如 果投資人能夠持續獲得超額利潤,代表市場的報酬率 並不是隨機漫步,間接否定了弱式效率市場假說。 ◎ 就“損益交易法則”而言,投資人所選擇的損益比率大 小 (例如以 5% 或 20% 作為買賣標準) 會影響到報酬率 的值。當損益比率愈小,所需的買賣次數愈高,交易費 用愈高,將使報酬率變少。

」設定獲利了結及停損點 (在買進股票賺了 x% 之後、賠了 y% 之後即賣出),如 果投資人能夠持續獲得超額利潤,代表市場的報酬率 並不是隨機漫步,間接否定了弱式效率市場假說。 ◎ 就 損益交易法則 而言,投資人所選擇的損益比率大 小 (例如以 5% 或 20% 作為買賣標準) 會影響到報酬率 的值。當損益比率愈小,所需的買賣次數愈高,交易費 用愈高,將使報酬率變少。")

18

◎ 法瑪及布魯姆 (Fama and Blume, 1966) 將獲利了結及停 損點皆設定為x%,以1957~1962為樣本期間對美國股市 所做的測試,實證結果如下:

"損益交易法則" 之平均報酬 損益比率 年平均報酬率 交易次數 扣除交易成本後之 報酬率 0.5% 11.5% 12,500 -103.6% 1.0% 5.5% 8,700 -74.9% 2.0% 0.2% 4,800 -45.2% 4.0% 0.1% 2,000 -19.5% 6.0% 1.3% 1,100 -9.4% 8.0% 1.7% 700 -5.0% 10.0% 3.0% 400 -1.4% 20.0% 4.3% 100

19

「濾嘴法則」並不能獲取較高的報酬率,符合 「弱式效率市場假說」。

史威尼 (Sweeny, 1988) 認為「濾嘴法則」有效。

認為「濾嘴法則」有效。")

20

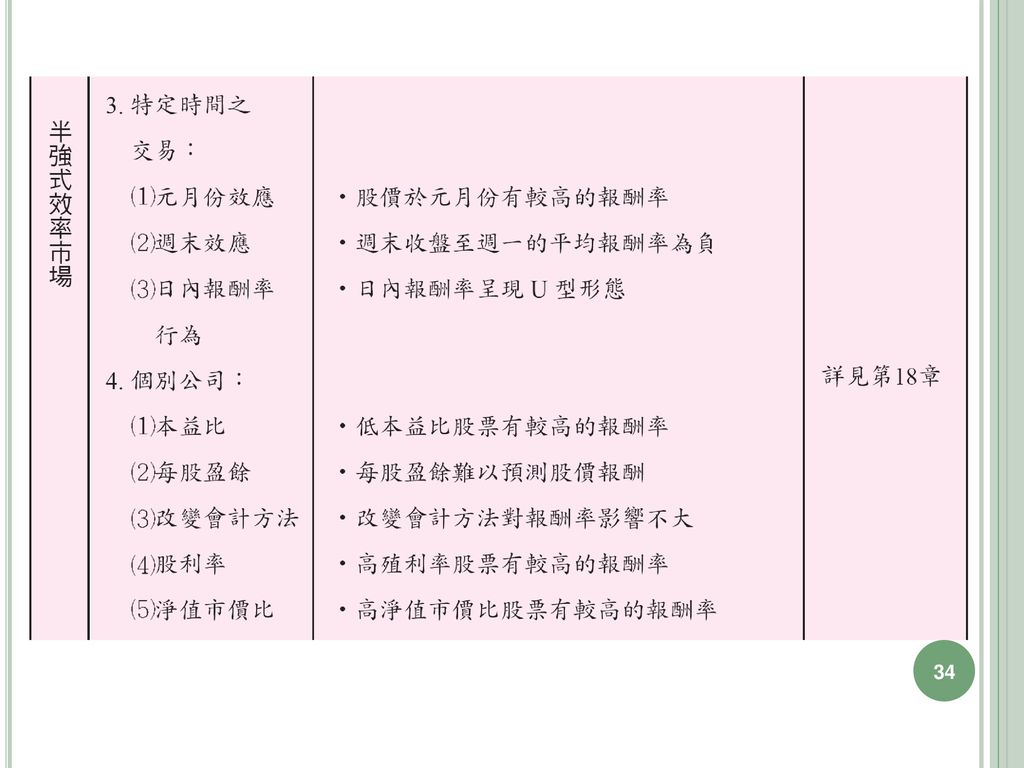

13.3 半強勢式效率市場假說 之實證研究 1.特定時間之交易 (1) 元月份效應 元月份效應實證結果 作 者 主 要 發 現

13.3 半強勢式效率市場假說 之實證研究 1.特定時間之交易 (1) 元月份效應 元月份效應實證結果 作 者 主 要 發 現 Dyl (1977) 在前一年之中具有損失的股票在元月份具有超額報酬率, 肯定「元月份效應」。 Roll (1983) 利用下列方式進行交易:12 月底倒數第二個營業日買 入股票,元月的第四個營業日賣出股票;在扣除掉交易 成本之後,發現在紐約證交所 (NYSE) 的股票有 3.94% 的報酬率,在美國證交所 (AMEX) 的股票有 10.30% 的 報酬率。 Keim (1983) 股票報酬率與公司大小成反比,小型公司傾向有較高的 報酬率,這個現象在元月份的第一週最顯著。

元月份效應. 元月份效應實證結果. 作 者. 主 要 發 現. Dyl (1977) 在前一年之中具有損失的股票在元月份具有超額報酬率, 肯定「元月份效應」。 Roll (1983) 利用下列方式進行交易:12 月底倒數第二個營業日買 入股票,元月的第四個營業日賣出股票;在扣除掉交易 成本之後,發現在紐約證交所 (NYSE) 的股票有 3.94% 的報酬率,在美國證交所 (AMEX) 的股票有 10.30% 的 報酬率。 Keim (1983) 股票報酬率與公司大小成反比,小型公司傾向有較高的 報酬率,這個現象在元月份的第一週最顯著。")

21

(2) 每月效應 ◎ 阿瑞爾 (Ariel, 1987) 發現「每月效應」: 美國在1963~1981年期間,平均前半個月 的報酬率約為 4.3%,而後半個月則為 0。

每月效應 ◎ 阿瑞爾 (Ariel, 1987) 發現「每月效應」: 美國在1963~1981年期間,平均前半個月 的報酬率約為 4.3%,而後半個月則為 0。")

22

(3) 週末效應 標準普爾之收盤報酬率型態 (1928~1982 年)

週末效應 標準普爾之收盤報酬率型態 (1928~1982 年)")

23

(4) 交易日當天報酬率 美國和加拿大的股市交易日之中,發現了所謂 「U型」報酬率(Intraday Returns),亦即開盤 與收盤附近的平均報酬率較當天其他時間高, 投資人也多偏好於開盤與收盤時進行買賣。 就台灣學術界對股價日內報酬率的實證結果而 言,「U型」報酬率的現象並不明顯。

24

2. 投資組合之特性 (1) 本益比 (PE RATIO) (2) 股利率 (DIVIDEND YIELD)

◎ 實務界通常建議低「本益比」(股價/每股盈餘)的投 資組合具有高報酬率。 (2) 股利率 (DIVIDEND YIELD) ◎ 美國學術界發現高「股利率」 (現金股利/股價) 的 投資組合有較高的報酬率,這個現象有兩種解釋: 收到現金股利的投資人因需負擔較重的所得稅 (但 法人有 70% 減免額),因此名目報酬率較高,但實 際報酬率卻不見得較高。 發放較多現金股利的公司的營運良好、盈餘穩定, 因此報酬率較高 (股利信號理論)。

的投 資組合具有高報酬率。 (2) 股利率 (DIVIDEND YIELD) ◎ 美國學術界發現高「股利率」 (現金股利/股價) 的. 投資組合有較高的報酬率,這個現象有兩種解釋: 收到現金股利的投資人因需負擔較重的所得稅 (但. 法人有 70% 減免額),因此名目報酬率較高,但實. 際報酬率卻不見得較高。 發放較多現金股利的公司的營運良好、盈餘穩定, 因此報酬率較高 (股利信號理論)。")

25

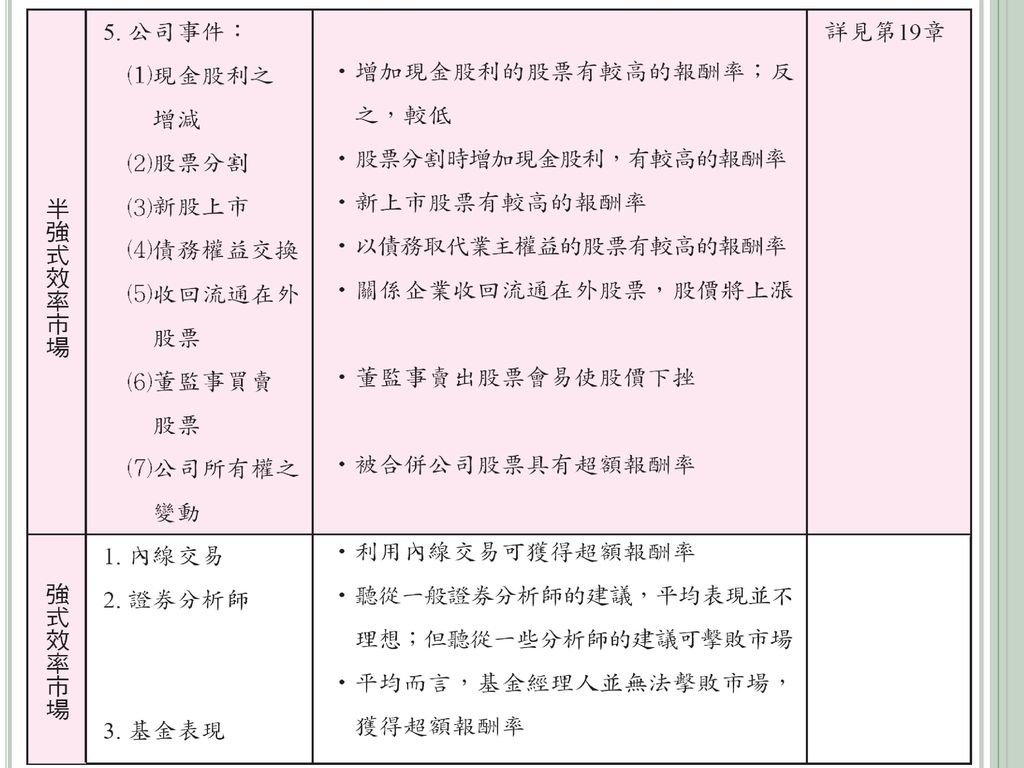

(3) 公司規模效應 (THE SIZE EFFECT)

◎ 學術界的實證研究結果顯示,在調整風險之後來計算, 小型股票的報酬率高於大型股票。由於「購買小型股」 可說是一種大眾皆知的資訊,間接違反了半強式效率市 場假說。

26

(4) 淨值市價比 (BOOK-TO-MARKET VALUE RATIO, BM RATIO)

◎ 實證研究發現,股票的「淨值市價比」與報酬率成正比。 不同淨值市價比之投資組合報酬率 (1963~1990 年)

")

27

13.4 強式效率市場假說 之實證研究 1. 內線交易 ◎「內線交易 (Insider Trading)」係指公司內部人(如

13.4 強式效率市場假說 之實證研究 1. 內線交易 ◎「內線交易 (Insider Trading)」係指公司內部人(如 董監事、大股東、經理人、會計師及律師等)利用未 公開而且會影響公司股價之消息從事證券買賣。 ◎ 如果「內線交易」可以獲得超額利潤,便違反強式效 率市場假說。

」係指公司內部人(如. 董監事、大股東、經理人、會計師及律師等)利用未. 公開而且會影響公司股價之消息從事證券買賣。 ◎ 如果「內線交易」可以獲得超額利潤,便違反強式效. 率市場假說。")

28

1. 內線交易

29

2. 證券業者之表現 (1) 共同基金 ◎ 簡生 (Jensen, 1968) 調查 115 個共同基金的表現, 扣除管理費、調整風險之後,基金平均年報酬率比標 準普爾綜合指數低了 1.10%。 ◎ 李門與馬底斯特 (Lehamann and Modest, 1987) 評估美國 130 個基金的表現,結果發現一般基金並無超額報酬率,無法擊敗市場。

調查 115 個共同基金的表現, 扣除管理費、調整風險之後,基金平均年報酬率比標 準普爾綜合指數低了 1.10%。 ◎ 李門與馬底斯特 (Lehamann and Modest, 1987) 評估美國 130 個基金的表現,結果發現一般基金並無超額報酬率,無法擊敗市場。")

30

(2) 證券分析師 ◎ 證券分析師 (Security Analysts) 的預測準確嗎? 負面:一般認為長期中證券分析師並不能擊敗市場。 正面:林氏等 (Lin, Smith, and Syed, 1990) 發現 美國華爾街日報專欄「街上聽到的 (Heard on the Street)」中所提及的股票,股價在專欄出現的當天確 實產生明顯的變化。

的預測準確嗎? 負面:一般認為長期中證券分析師並不能擊敗市場。 正面:林氏等 (Lin, Smith, and Syed, 1990) 發現 美國華爾街日報專欄「街上聽到的 (Heard on the Street)」中所提及的股票,股價在專欄出現的當天確 實產生明顯的變化。")

31

億×公司之股價 (1996 年 8~9月)

")

32

市場上有不少「雜訊交易者 (Noise Traders)」。 與其說 T 老師懂股票,不如說他懂得散戶心態。

東×公司之股價 (1996 年 8~9月) 市場上有不少「雜訊交易者 (Noise Traders)」。 與其說 T 老師懂股票,不如說他懂得散戶心態。

市場上有不少「雜訊交易者 (Noise Traders)」。 與其說 T 老師懂股票,不如說他懂得散戶心態。")

33

結語

Similar presentations

是一个证券价格能根据新信息的出现迅速调整的市场,即现行的证券价格能够反映有关证券的全部信息。 研究意义:第一,对投资者有重要的现实意义;第二,观点相差很大,有很多未知问题需要研究。>")

>")