Download presentation

Presentation is loading. Please wait.

1

一、证券组合理论 二、资本资产定价模型 三、有效市场

第九章 现代证券投资理论 一、证券组合理论 二、资本资产定价模型 三、有效市场

2

一、证券组合理论 (一)证券组合的含义与类型 证券组合是各种证券资产的有机结合,其主要目的是为了降低风险。组合与投资者意愿密切相关。

组合类型包括:避税型、收入型增长型等。

3

(二)现代组合理论形成与发展 最早是由美国经济学家Harry·Markowitz于1952年系统提出的(1990年获诺贝尔奖),他在1952年3月《金融杂志》发表的题为《资产组合的选择》的论文中阐述了证券收益和风险水平确定的主要原理和方法,建立了均值-方差证券组合模型基本框架,奠定了现代投资理论发展的基石。

,他在1952年3月《金融杂志》发表的题为《资产组合的选择》的论文中阐述了证券收益和风险水平确定的主要原理和方法,建立了均值-方差证券组合模型基本框架,奠定了现代投资理论发展的基石。")

4

(三)现代证券组合理论的基础 1、证券投资的风险度量 总风险 由特殊因素引起, 由共同因素引起, 影响某种股票收益, 影响所有证券的收益,

系统性风险 市场风险 利率风险 购买力风险 其他:如政策风险 非系统性风险 经营风险 财务风险 违约风险 其他:如流动性风险 由共同因素引起, 影响所有证券的收益, 不可分散的风险。 由特殊因素引起, 影响某种股票收益, 可以通过证券组合来分散 或回避风险。

5

β值: (系统风险) 标准差法:或方差(单一证券) β系数,某一证券的收益率对市场收益率的敏感性和反映程度

变异系数:计量每单位期望收益率的风险

6

2、资产组合理论的前提条件 第一,证券市场是有效的(市场完善、无交易成本、可按任一单位进行交易) 第二,投资者都是风险厌恶者,都愿获得较高收益率。 第三,投资者根据证券的预期收益率和标准差选择证券组合 第四,多种证券之间的收益是相关的

7

为实现收益的最大化和风险的最小化,应实行投资的分散化,投资组合可分散非系统风险。

3、证券组合的分散原理 为实现收益的最大化和风险的最小化,应实行投资的分散化,投资组合可分散非系统风险。 由于各种证券受风险影响而产生的价格变动的幅度和方向不尽相同(证券相关性不同),因此存在通过分散投资使风险降低的可能。 证券组合并非数量越多越好。

,因此存在通过分散投资使风险降低的可能。 证券组合并非数量越多越好。")

8

4、证券组合的预期收益和风险 股票投资年收益率: R=(期末市价-期初市价+红利)/期初市价 期望收益率: 几何平均法 几何平均收益率总是小于或等于算术平均收益率,尤其是对波动性证券更为明显。

/期初市价 期望收益率: 几何平均法 几何平均收益率总是小于或等于算术平均收益率,尤其是对波动性证券更为明显。")

9

资产组合的收益率 其中:YP — 证券组合的预期收益率 Yi—组合中各种证券的预期收益率 Xi—各种证券占组合总价值的比率

N—组合中证券的种类数

10

5、风险的度量 投资者通常以期望收益率为依据进行决策,但实际收益率与期望收益率往往出现偏差,偏差越大,投资风险越大。因此,投资风险可用偏差程度来衡量,这个偏差程度通常被称之为方差。

11

证券组合中风险相关程度的衡量 (1)协方差 协方差是刻划二维随机向量中两个分量取值间的相互关系的数值。

协方差被用于揭示一个由两种证券构成的资产组合中这两种证券未来可能收益率之间的相互关系。

12

——证券A与证券B的协方差 —证券A与证券B的各种可能收益率 —证券与证券的预期收益率 —各种可能的概率 n —观察数, 满足

13

=1 COVAB =0 AB= =-1 AB (2)相关系数 相关系数是反映两个随机变量的概率分布之间的相互关系。

相关系数可用以衡量两种证券收益率的相关程度。 相关系数是标准化的计量单位,取值在±1之间。 相关系数更直观地反映两种证券收益率的相互关系 = COVAB = AB= = AB

14

二、资本资产定价模型(CAPM) Capital Assets Pricing Model 是由美国经济学家William F·Sharpe 等人所创立,它是证券组合理论的进一步发展。证券组合理论所分散的只是非系统风险,对系统风险如何处理并未涉及。夏普的理论要说明的是单个资产的价格与其总风险中各个组成部分之间的关系,从而在微观经济上建立起资本资产如何定价的理论模型。

15

(一)CAPM模型的假定前提 (1)市场中存在着大量投资者,投资者是市场证券价格的接受者,证券市场是完全竞争的市场; (2)投资者只在公开的金融市场上投资; (3)所有的投资者都是理性的,都是风险厌恶者,都寻求投资资产组合的方差最小化; (4)同质期望:所有投资者对证券的评价和经济形势的看法都一致。 另外,还假定金融工具是可以无限分割的、无通货膨胀、无交易费用、无税收。

同质期望:所有投资者对证券的评价和经济形势的看法都一致。 另外,还假定金融工具是可以无限分割的、无通货膨胀、无交易费用、无税收。")

16

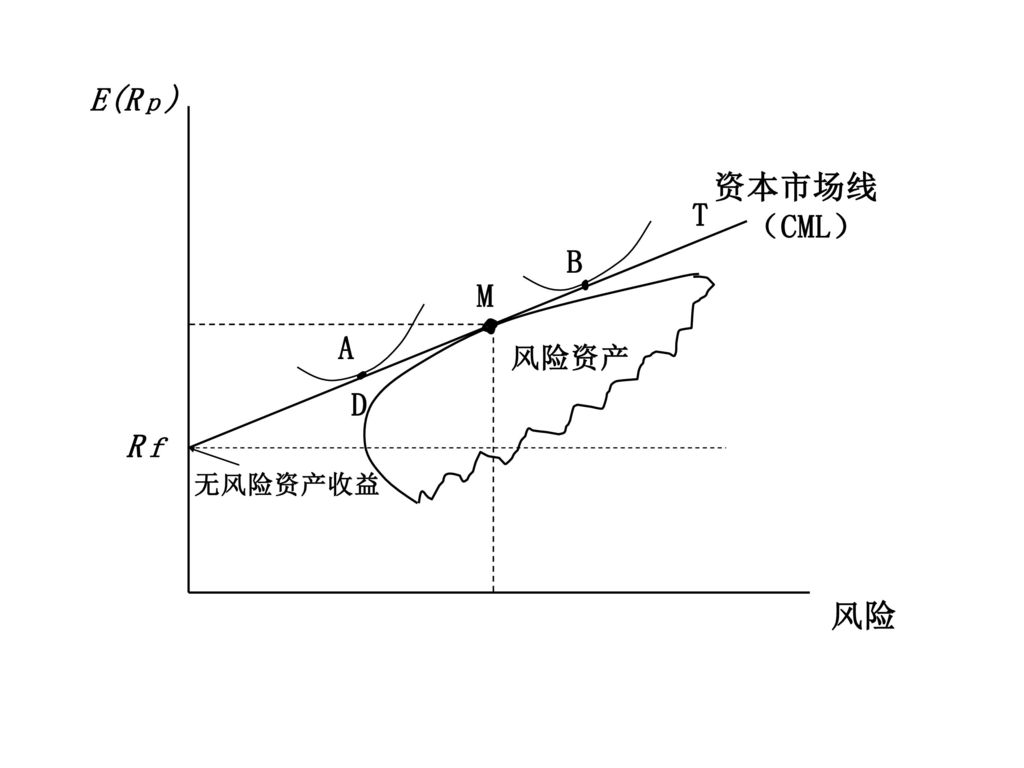

(二)资本市场线 (CML) 资本市场线——连接无风险资产和市场证券组合的直线 资本市场线是无风险资产和风险资产组合的线性有效边界 资本市场线上的所有证券组合仅含系统风险

资本市场线 (CML) 资本市场线——连接无风险资产和市场证券组合的直线 资本市场线是无风险资产和风险资产组合的线性有效边界 资本市场线上的所有证券组合仅含系统风险")

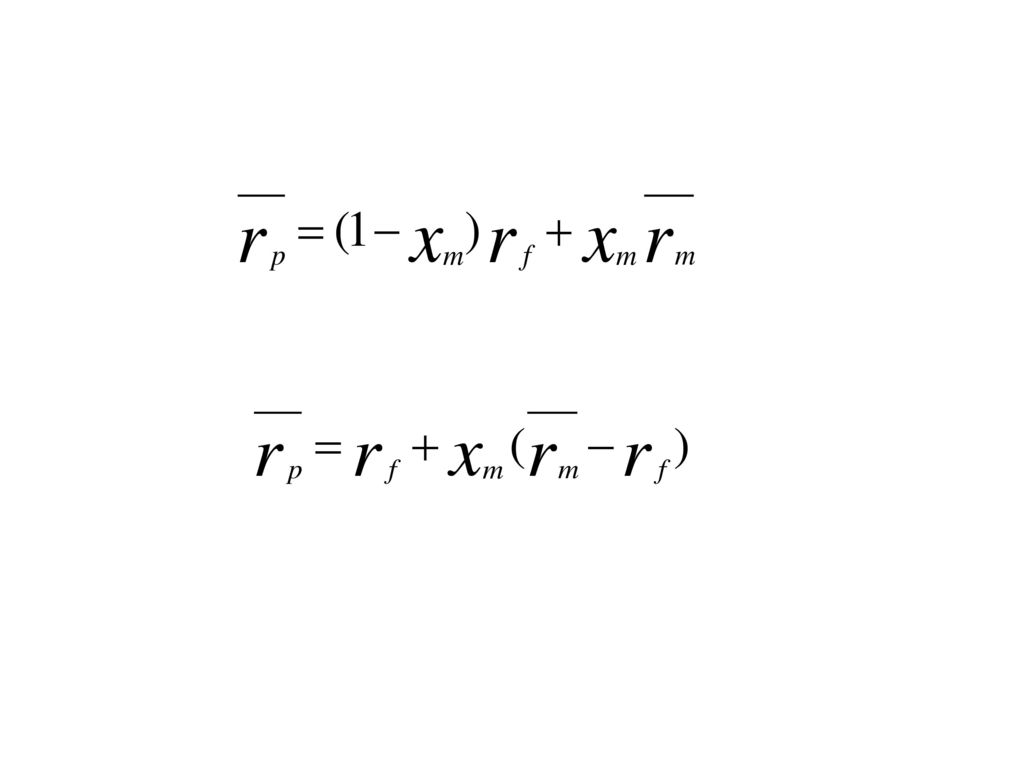

17

资本市场线(CML)方程 其中, 分别表示投资于风险资产和市场证券组合的比例 分别表示投资于无风险资产和风险资产的预期 收益率 并有:

方程 其中, 分别表示投资于风险资产和市场证券组合的比例 分别表示投资于无风险资产和风险资产的预期 收益率 并有:")

19

对CML的解释 (1)无风险利率可看成是在一定时间内贷出货币资本的收益,是时间的价格 (2)CML的斜率可看成是承受每一单位风险的报酬,是风险的价格 (3)CML是无风险资产与所有风险资产的组合,上面的所有组合之间的收益与风险完全正相关。 (4)由于市场组合只含有系统风险,所以CML上的所有组合都只含有系统风险。

由于市场组合只含有系统风险,所以CML上的所有组合都只含有系统风险。")

21

(三) CAMP模型的几何表达——证券市场线(SLM)

CAMP模型的几何表达——证券市场线(SLM)")

22

SML可以表示为:

23

对SML的解释

24

(四)对证券组合理论和资本资产定价模型的评价

(1)证券组合理论对机构投资者进行证券投资有重要的指导意义和实用价值。利用数学模型和计算机计算出资产组合的效率前沿可以帮助投资者解决如何构造资产组合、实现风险分散等问题。投资者可以通过对各种资产的期望收益、标准差和与其他资产的相关系数的估算而作出较为准确的投资组合决策。 (2)其运用也存在明显的局限。第一,将收益的上下波动均同等视为风险;第二,依据历史数据计算出的期望收益率、标准差和相关系数可能出现误差;第三,计算程序冗长复杂。

证券组合理论对机构投资者进行证券投资有重要的指导意义和实用价值。利用数学模型和计算机计算出资产组合的效率前沿可以帮助投资者解决如何构造资产组合、实现风险分散等问题。投资者可以通过对各种资产的期望收益、标准差和与其他资产的相关系数的估算而作出较为准确的投资组合决策。 (2)其运用也存在明显的局限。第一,将收益的上下波动均同等视为风险;第二,依据历史数据计算出的期望收益率、标准差和相关系数可能出现误差;第三,计算程序冗长复杂。")

25

(3)资本资产定价模型深刻揭示了资本证券市场的运动规律,它不仅解释了证券均衡价格的形成机制,而且提出了证券的收益与系统风险相关联,投资者主要靠承担系统风险而获得风险报酬的重要观点。特别是β系数具有很高的可靠性和实用价值,在国外的证券投资中被广泛运用。 (4)CAPM存在的局限性:第一,一致性预期等假设明显与实际情况不符;第二,某些资产、证券的β值由于缺乏历史数据而难以估算;第三,一些行业(尤其高科技股)变化迅速,导致按历史资料计算出的β值对投资的指导作用减弱。

CAPM存在的局限性:第一,一致性预期等假设明显与实际情况不符;第二,某些资产、证券的β值由于缺乏历史数据而难以估算;第三,一些行业(尤其高科技股)变化迅速,导致按历史资料计算出的β值对投资的指导作用减弱。")

26

三、有效市场(EMH) 有效市场理论(假说)(efficient market hypothesis. EMH)是描述资本市场定价效率的理论,这一理论认为证券市场上任何时刻的价格都充分反映了与证券估价相关的全部信息。 一个有效率的市场应当不存在信息障碍,证券价格能够充分地及时地反映出所有有关的市场信息,保证在资产交易中价格是资源配置的准确信号,任何投资者都不能通过对信息的垄断而获得超额利润。

27

(一)股票价格的随机漫步 1、巴契里耶的投机理论 巴契里耶1900年提出博士论文《投机理论》,对股价的变化规律作了最早的探索。 运用多种数学方法论证股价变化无法预测。 只可预测市场某一瞬间价格的变动。因为没有人知道市场何时会变,会朝什么方向变化。因此市场永远存在着50%的上涨概率,50%的下跌概率。 巴的研究在当时没有产生大影响,原因是他的研究太超前,理论界与实务界都还没有作好接受的准备。

28

2、沃金的市场随机性研究 沃金是斯坦福大学统计学教授,1934年在《美国统计学会期刊》上发表《随机差分序列在时间序列分析中的应用》的文章,受到了萨缪尔森的赞赏。 沃金分析长期商品期货价格的波动情况,记录期货交易的每一笔价格画成价格变动图,同时从扑克牌中随机抽取,并记录下结果,他发现不仅他无法区别出价格变动图和随机抽取扑克牌构成的乱数的变动图,就是芝加哥商品交易所的交易员也识别不出哪个是商品价格变动图。因此,他认为商品期货的价格变化是随机的。 沃金的发现具有革命性的意义,但是,由于不是经济学家,他没有进一步探讨价格随机波动的原因。文章在当时也没有引起经济学界或投资界的注意。

29

3、坎德尔等人的研究 1953年英国伦敦经济学院统计学教授坎德尔发表《经济的时间序列分析》的文章,分析了 年间,19个行业股票的周均价格,分析了 年间芝商所小麦期货的月均价格和 年间纽商所的棉花期货的价格变化。得出价格是随机漫游的结论。认为无法利用利多消息或观察股价心得在市场中盈利。 1959年3月,芝大统计学教授罗伯兹发文《股票市场“形态”与财务分析》,用电脑给出52个随机乱数,并定第一个为450,即当时道指的值,并画出图形。结果与道指变动图没有什么区别,能明显地看到技术分析者重视的头肩顶部分。因此,他也认为股价变化是随机的。

30

同年,美国天文物理学家奥斯伯恩发文《股票市场中的布朗运动》,得出以下结论:①投资者不关心股价的绝对水平,只关注股价变动的百分比;②与巴契里耶一样,认为预期的价格变动为零,市场上涨和下跌的百分比可能是相同的;③股价波动服从布朗运动,用实际数据多次检验证明模型是成立的。 第一个进行价格随机性研究的经济学家是亚历山大,他为找出股价变化的规律,寻找投资至胜之道。1961年他发文《投机市场的价格波动:趋势或随机漫步》,检视了从 年的道指的每日收盘价,他认为股价的每一波上涨都会持续下去,即投资者进行短线的投机有可能获得比长期持有更多的收益。1964年又以“No.2”发文,承认短线投机并不能带来更高的收益。

31

1957年,萨缪尔森发文提出股票的真实价值是其“影子价格”,而它的最佳估计值是股票在市场中的成交价格。萨强调没有信息就没有投资决策,市场会一片死寂。一点信息都会导致市场的不断涟漪。信息何时以何方式呈现无法预测,因此,股价随机波动。 股市不是零和游戏,因投资者可以从经济增长中获得非零和部分的收益。但是,从股市中获得的超额报酬长期看是等于零的。 由于萨分析的落脚点是理论而不是投资,他的观点也没有对实务界产生多大影响。但萨是美国经济学界最先提股价随机波动的学者。

32

4、法马的有效市场理论 法马,意裔美国人,39年生于波士顿乡下,是家中第一个大学生,在塔夫兹大学读书时主修法文。为挣钱曾为一教授打工,帮教授选投资股票的时机并将信息印刷出售给客户。他发现找不到一套可以获利的交易法则,以后他到芝大商学院读博,后留校教金融财务课。芝大重实证研究,有完整的数据库。法马研究股价的变动问题,成果发表在65年《商业期刊》上,全长70页,法马的研究对投资实务界产生了巨大的影响。 他首次提出“效率市场”和“市场效率”的概念,并广为流传。69年12月,美国金融学会年会邀请他作为唯一的论文报告者(往年是三位)介绍他的理论及及实证检验结果。这年法马才30岁,作教授才一年。

介绍他的理论及及实证检验结果。这年法马才30岁,作教授才一年。")

33

(二)有效市场的形式 弱式有效形式(weak form)

股票价格反映了能从市场历史交易数据中得到的所有信息。在弱式有效市场中,技术分析是没有价值的。股价变动表现为随机漫步(random walk)的特征。

的特征。")

34

半强式有效形式(semi-strong form)

股票价格反映了所有公开的相关信息,在半强式有效的市场中,基本分析是毫无意义的。

35

强式有效形式(strong form) 股票价格反映了所有公开和非公开的信息。在强式有效市场中,所有的内幕知情人也无法从他们所得知的内部消息中获取超额收益,市场真正实现了公平和公正。

股票价格反映了所有公开和非公开的信息。在强式有效市场中,所有的内幕知情人也无法从他们所得知的内部消息中获取超额收益,市场真正实现了公平和公正。")

36

(三)有效率资本市场理论的启示 1、市场总是正确的。一个成熟市场的价格总是能够正确反映企业业绩和实体经济状况,价格的偏离只是暂时的,投资者不可能靠投机来长期获取暴利。 2、寻找规律者自己消灭了规律。正是由于许多投资者努力寻找规律,力图战胜市场,才使市场变得更有效率。 3、政府应当远离市场。政府的过多干预会扭曲价格信号机制,使市场无效率。 4、必须建立一套公开、公正和严格的市场游戏规则。

Similar presentations

到综合楼 205 教室集合,查看 监考安排,由考务负责人进行考务 培训。>")

1.以大盤指數為標的之權證,和大盤指數的連動性,為什麼比和期交所期指的連動性差?>")

理论.>")