Download presentation

Presentation is loading. Please wait.

1

工 程 经 济 学 Engineering Economy 教材:洪军《工程经济学》 高等教育出版社 主 讲:赵 旭

2

第一章 工程经济学概论

3

课堂提问 1.经济学(economics) :是一门研究如何合理地配置和利用有限资源的学科。 2.经济(economy) :节约、效益

3.工程(engineering、project) :各种投资建设项目,即拟建或在建项目从策划、设计、施工到投入使用的全过程。

:各种投资建设项目,即拟建或在建项目从策划、设计、施工到投入使用的全过程。")

4

举例说明 企业建设项目 企业是否引进新的工艺设备? 公共建设项目或者政府建设项目 如两地之间是否需要建设高速公路 个人 住房抵押贷款

5

一、经济 指生产关系,如市场经济、计划经济; 指一个国家国民经济的总体或它的各个组成部门,如工业经济、农业经济;

指社会生产和再生产过程及其各个环节; 节约、效益

6

二、工程 (1)将自然科学的原理应用到工农业生产部门中去而形成的各种学科的总称。 (如土木工程、化学工程) (2)指具体的基本建设项目

(三峡工程、南京长江大桥工程)

")

7

技术 1.指人们的劳动技能。 2.指人们的劳动工具、物质、设备、劳动对象。

3.不仅包括上述两点,还应包括管理技能、社交技能与方法以及某些咨询服务活动。

8

本课程对工程的定义为 泛指实践中准备实施和正在实施的各种投资建设项目,即拟建或在建项目从策划、设计、施工到投入使用的全过程。

9

三、工程经济学的定义 对拟建的投资建设项目,从策划、设计、直到最后建成的过程中,如何通过科学的分析,获得最好的经济效益。

10

技术经济学的定义 技术经济学是一门应用理论经济学基本原理,研究技术领域经济问题和经济规律,研究技术进步和经济增长之间的相互关系的科学,是研究技术领域内资源的最佳配置,寻找技术和经济的最佳结合以求可持续发展的科学。

11

四、工程经济学的研究对象 投资项目的工程经济性 即研究拟建投资项目所采用的技术、工艺、设计方案的经济评价以及对项目方案的评优。

12

五、工程经济学的出发点 从企业或投资者的角度,以市场价格为参照系的财务评价; 从地区或者国家角度,综合考虑资源配置效率的国民经济评价;

考虑就业率、分配公平和社会稳定等方面的社会评价。

13

六、工程经济学的特点 1.交叉性 2. 实用性 3.预测性

14

七、工程经济分析过程 第一、 要确定目标功能; 第二、 提出备选方案; 第三、 方案评价; 第四、 选择最优方案。

15

七、工程经济分析过程 1.Understand the problem and define the objective.

2.Collect relevant information. 3.Define the feasible alternative solutions (确定可行的替代方案)and make realistic estimates. 4.Identify the criteria for decision making using one or more attributes.

and make realistic estimates. 4.Identify the criteria for decision making using one or more attributes.")

16

七、工程经济分析过程 5.Evaluate each alternative,using sensitivity analysis to enhance the evaluation. 6.Select the best alternative. 7.Implement(执行) the solution and monitor(监控) the results.

the solution and monitor(监控) the results.")

17

七、工程经济分析过程 确定目标 进行方案评价 选择最优方案 提出被选方案 是 实施 不满意 满意否? 图1-1 工程经济分析基本程序图

18

第二章 资金时间价值 一、资金时间价值理论 二、名义利率与有效利率 三、资金的等值原理 四、资金时间价值的计算

19

第一节 资金时间价值理论 一、资金时间价值的概念 二、衡量尺度 三、单利计算 四、复利计算

20

一、资金时间价值的概念 影响资金时间价值的因素: 是不同时间发生的等额资金在价值上的差别。 2.资金的数量的大小 3.资金投入和回收的特点

1.资金的使用时间 2.资金的数量的大小 3.资金投入和回收的特点 4.资金的周转速度

21

二、衡量尺度 1.绝对尺度:利息(interest) 利息是资金在运动过程中所带来的利润。利息的计算方式有两种,包括单利计息和复利计息。

利息是资金在运动过程中所带来的利润。利息的计算方式有两种,包括单利计息和复利计息。")

22

二、衡量尺度 2.相对尺度:利率(interest rate) 单位时间所获得的利息与本金的比值称为利率。

单位时间所获得的利息与本金的比值称为利率。")

23

三、单利计算 (一)概念 单利(simple interest): 只对本金计算利息,即利息不再生息。 (二)公式 1.单利本利和

概念 单利(simple interest): 只对本金计算利息,即利息不再生息。 (二)公式 1.单利本利和")

24

三、单利计算 2.单利利息 P(principal): 本金; i( interest rate):利率;

n(number of periods): 时间; I(interest) :利息; (total due) :本利和。

: 时间; I(interest) :利息; (total due) :本利和。")

25

四、复利计算 (一)概念 复利(compound interest) 本金与前一期的利息累计并计算后一期的利息。即利滚利地计算本利和。

(interest on top of interest)

")

26

四、复利计算 (二)公式 1.复利本利和 式中:为复利终值系数,简记为:

公式 1.复利本利和 式中:为复利终值系数,简记为:")

27

四、复利计算 2.复利利息

28

第二节 名义利率与有效利率 一、名义利率 二、有效利率 三、名义利率与有效利率的关系 四、连续利率

29

一、名义利率 当利率的时间单位与计息周期的时间单位不一 致时,就产生了名义利率与有效利率。

当利率的时间单位与计息周期的时间单位不一 致时,就产生了名义利率与有效利率。 名义利率(nominal insterest rate) 计息周期利率乘以每年的计息周期数。

计息周期利率乘以每年的计息周期数。")

30

例题 计息周期为一个月,月利率为1%,则年名义为多少?

31

二、有效利率 1.计息周期实际利率 计息周期实际发生的利率,也称为周期利率。

2.有效利率(effective insterest rate) 将付息周期内的利息再生利息的因素考虑在内所计算出来的利率。

将付息周期内的利息再生利息的因素考虑在内所计算出来的利率。")

32

三、名义利率与有效利率的关系 1. 名义利率与实际利率的关系式: 一年后的本利和:

33

名义利率与有效利率的关系 一年后的利息: 2.年实际利率:

34

四、连续式复利

35

例题 计算复利的方式 一年中计息期数 各期的有效利率 年有效利率 按年 1 12% 按半年 2 6% 12.36% 按季度 4 3%

% 按月 12 1% % 按日 365 0.0329% % 连续的 ∞ 0% %

36

课堂练习 某企业拟向银行借款1500万元,5年后一次还清,甲银行贷款利率为17%,按年计息;乙银行贷款年利率为16%,按月计息,企业向哪家银行贷款较为经济?

37

课堂练习答案

38

课堂练习 现设年名义利率r=10%,则年、半年、季、月、日的年有效利率是多少?

39

课堂练习答案 年名义利率 计息期 年计息次数 计息期利率 年有效利率 10% 年 1 半年 2 5% 10.25% 季 4 2.5%

10.38% 月 12 0.833% 10.46% 日 365 0.0274% 10.51%

40

考虑通货膨胀 f为通货膨胀率,考虑f,利率可分为浮动利率和实际利率,浮动利率是指不考虑通货膨胀等因素的影响的利率,即银行执行的利率。实际利率是指人们预期价格不变时所要求的利率,即扣除通货膨胀后的利率。 1+浮动利率=(1+ f)*(1+实际利率)

*(1+实际利率)")

41

考虑通货膨胀 例:有一笔100万元的借款,期限1年,浮动利率为10%,通货膨胀率为5%,求实际利率? 精确计算:实际利率

=(1+10%)/(1+5%)-1=4.76% 粗略计算:实际利率=10%-5%=5%

/(1+5%)-1=4.76% 粗略计算:实际利率=10%-5%=5%")

42

第三节 资金等值原理 一、几个基本概念 二、现金流量及现金流量图

43

一、几个基本概念 1.资金等值(equivalence) 在时间因素作用下,不同时点数量不等的资金可能具有相同的价值。 2.资金的等值计算

把某一时点,某一数额的资金按一定利率换算到指定时点上数额不等,但具有相等价值的资金的折算过程。

44

现值、终值、年值 1.现值P(present worth or present value)

把未来时点上的资金,等值地换算为现在时点上资金的数值,或资金现在的价值。 2.终值F(未来值、将来值)(future worth or future value) 与现值等值的未来某一时点上的资金价值。 3.等年值A(等年金) (annual worth) 发生在多个连续时点上与某一资金等值且各年数额相等的资金序列。(n≥3)

(future worth or future value) 与现值等值的未来某一时点上的资金价值。 3.等年值A(等年金) (annual worth) 发生在多个连续时点上与某一资金等值且各年数额相等的资金序列。(n≥3)")

45

折现与折现率 4.贴现(折现) (discount) (discounted cash flow,简称DCF)

把未来某一时点上的资金换算成等值的现在时点上资金的折算过程。 5.贴现率 (折现率)(insterest rate or rate of return per time period;percent per year,percent per month) 贴现中采用的利率。

(insterest rate or rate of return per time period;percent per year,percent per month) 贴现中采用的利率。")

46

二、现金流量及现金流量图 1.现金流量 从特定系统而言,流入系统的货币称为现金流入(cash inflows),流出系统的货币称为现金流出(cash outflows)。 2.净现金流量 同一时间上的现金流入和现金流出代数和称为净现金流量(net cash flow,简称NCF)。 净现金流量=现金流入-现金流出

47

现金流量图(cash flow diagram)

为了能够直观的反映项目在建设和寿命年限内现金的流入与流出情况,在技术经济分析时,一般要求绘制出现金流量图。

48

cash flow diagram A vertical arrow pointing up indicates a positive cash flow ,conversely,an arrow pointing down indicates a negative cash flow.

49

F P 1 2 3 n-1 n

50

课堂练习 某技术方案,预计初始投资500万元,一年后投产,投产后每年销售收入250万元,经营费用150万元,经济寿命为8年,寿命终止时残值为60万元,试画现金流量图。

51

经济寿命 是设备从开始使用到其年平均使用成本最低年份所延续的时间。(一般根据成本函数求极值得到,即成本函数的一阶导数等于0即可求得)

")

52

课堂练习答案 1 2 3 4 5 6 7 8 9 150 250 60 500

53

第四节 资金时间价值的计算 一、一次性支付公式 二、等额分付公式 三、等差支付公式 四、等比支付公式

54

一、一次性支付公式 1.一次性支付终值公式 2.一次性支付现值公式

55

1.一次性支付终值公式 其中: 可以表示为:(F/P,i,n)

")

56

(F/P,i,n)现金流量图 F=? P(已知) 1 2 3 n-1 n

现金流量图 F=? P(已知) n-1 n")

57

例题 某项目贷款200万元,贷款年限为5年,已知贷款利率为10%,到期一次性还本付息,问:应支付多少万元?

58

2.一次支付现值公式(P/F) 式中: 为复利现值系数,简记为: (P/F, i, n) 公式:

式中: 为复利现值系数,简记为: (P/F, i, n) 公式:")

59

(P/F,i,n)现金流量图 F(已知) P=? 1 2 3 n-1 n

现金流量图 F(已知) P=? n-1 n")

60

二、等额分付公式 1.等额分付现值公式(P/A) 2.资金回收公式(A/P) 3.等额分付终值公式(F/A) 4.偿债基金公式 (A/F)

2.资金回收公式(A/P) 3.等额分付终值公式(F/A) 4.偿债基金公式 (A/F)")

61

1.等额分付现值公式(P/A) P=? 1 2 3 4 5 n–2 n–1 n A(已知)

P=? n–2 n–1 n A(已知)")

62

等额分付现值公式(P/A)

")

63

例题 某工程一年建成投产,寿命10年,每年预计净收益2万,若期望投资报酬率是10%,恰好能够在寿命期内收回初始投资。问该工程初始投入的资金是多少?

64

例题答案

65

2.资金回收公式(A/P) P(已知) 1 2 3 4 5 n–2 n–1 n A=?

P(已知) n–2 n–1 n A=?")

66

资金回收公式(A/P) 已知终值P,求与之等价的等额年值A。

已知终值P,求与之等价的等额年值A。")

67

例题 某项目贷款200万元,银行4年内等额收回全部贷款,已知贷款利率为10%,那么项目每年的净收益不应少于多少万元?

68

例题答案

69

3.等额分付复利终值公式(F/A) F=? 1 2 3 4 5 n–2 n–1 n A(已知)

F=? n–2 n–1 n A(已知)")

70

等额分付复利终值公式

71

4.偿债基金公式(F/A) F(已知) 1 2 3 4 5 n–2 n–1 n A=?

F(已知) n–2 n–1 n A=")

72

偿债基金公式

73

等值基本公式关系图

74

三、等差支付序列 … 1 2 3 4 n-1 n F=? A1 A1+G A1+2G A1+3G A1+(n-2)G A1+(n-1)G

G A1+(n-1)G")

75

1.等差支付序列终值公式

76

2.等差支付现值和年值公式

77

四、等比支付序列 … 1 2 3 4 n-1 n F=? A1 A1q A1q2 A1q3 A1q(n-2) A1q(n-1)

A1q(n-1)")

78

等比支付序列复利终值公式

79

课堂练习1 每年年末等额存入2000元,连续10年,准备在第6年、第9年、第12年、第15年末支取4次,金额相等,若年利率为12%,求支取金额为多少?

80

课堂练习2 某公司预引进一项专利,对方提出有两种付款方式可供选择。一种是:一笔总算售价是30万元,一次支付;另一种是:总算与提成相结合,其具体条件是,签约时付费5万元,两年建成投产后,按产品销售收入60万元的6%提成(从第3年末开始到第12年末)。若资金利率为10%,问从经济角度该公司应选择哪种付款方式?

。若资金利率为10%,问从经济角度该公司应选择哪种付款方式?")

81

贷款本金与利息的分离

82

贷款本金与利息的分离

83

贷款本金与利息的分离

84

第三章 工程经济性基本要素及估算 一、投资 二、投资估算 三、总成本费用 四、收入、税收、利润 五、营业收入与成本费用估算 六、案例分析

85

第一节 投资 Investment or invest capital or capital 1.投资的概念 2.投资的构成

86

一、投资的概念 一是指特定的经济活动,即为了将来获得收益或避免风险而进行的资金投放活动;

二是指投放的资金,即为了保证项目投产和生产经营活动的正常进行而投入的活劳动和物化劳动价值的总和。 广义的投资:人们为了获取将来的报酬,事先投入一定的资源的经济行为。 狭义的投资:是指人们在社会生产活动中,为实现某项预定的生产而预先垫付的资金。

87

二、投资的构成 在工程经济学中,通常把投资分为建设投资、流动资金投资和建设期利息三大部分。

建设投资包括固定资产投资、无形资产投资、其他资产投资。 流动资金投资包括生产领域的资金投资和流通领域的资金投资。

88

构成图 固定资产投资 无形资产投资 其他资产投资 建设投资 建设期利息 项目总投资 生产领域的资金投资 流通领域的资金投资 流动资产投资

89

(一)建设投资(按概算法分类) 工程费用 工程建设其他费用 预备费

(fixed assets; capital assets; permanent assets) 工程费用 工程建设其他费用 预备费

工程费用. 工程建设其他费用. 预备费.")

90

(一)建设投资(按形成资产法分类) 固定资产费用:工程费用以及固定资产其他费用(工程建设其他费用中按规定将形成固定资产的费用)

固定资产其他费包括:建设管理费、建设用地费(土地征收、拆迁补偿、土地出让金)、可行性研究费用、研究试验费、勘察设计费、环境影响评价费、劳动安全卫生评价费、场地准备及临时设施费、引进技术和引进设备其他费、工程保险费、联合试运转费、特殊设备安全监督检验费、市政公用设施费。

、可行性研究费用、研究试验费、勘察设计费、环境影响评价费、劳动安全卫生评价费、场地准备及临时设施费、引进技术和引进设备其他费、工程保险费、联合试运转费、特殊设备安全监督检验费、市政公用设施费。")

91

(一)建设投资(按形成资产法分类) 无形资产费用:专利及专有技术使用费 其他资产费用:生产准备及开办费 预备费:包括涨价预备费和基本预备费

建设投资(按形成资产法分类) 无形资产费用:专利及专有技术使用费 其他资产费用:生产准备及开办费 预备费:包括涨价预备费和基本预备费")

92

(一)建设投资(按形成资产法分类)

建设投资(按形成资产法分类)")

93

土地使用权的处理

94

★固定资产 建设投资中形成固定资产的投资叫做固定资产投资。

固定资产是指在社会再生产过程中较长时间为生产和人民生活服务的物质资料。通常要求使用期超过一年,单位价值在规定的标准以上,在生产过程中为多个生产周期服务,在使用过程中,能保持原来实物形态的资产。 固定资产的价值随其使用的磨损,以折旧分期分批地转移到新产品的价值中去。

95

从增值税抵扣进项税额的购进固定资产的角度讲,固定资产是指:

使用期限超过一年的机器、机械、运输工具,以及其他与生产有关的设备、工具、器具; 单位价值在2000元以上,并且使用年限超过2年的不属于生产经营主要设备的物品。 这里的规定与《企业会计准则》当中的规定范围要小,主要不包括房屋、建筑等不动产,因为销售房屋、建筑物缴纳营业税,不缴增值税。

96

★固定资产折旧 固定资产折旧:是指固定资产在长期的使用过程中,由于损耗而使其价值逐渐减少。

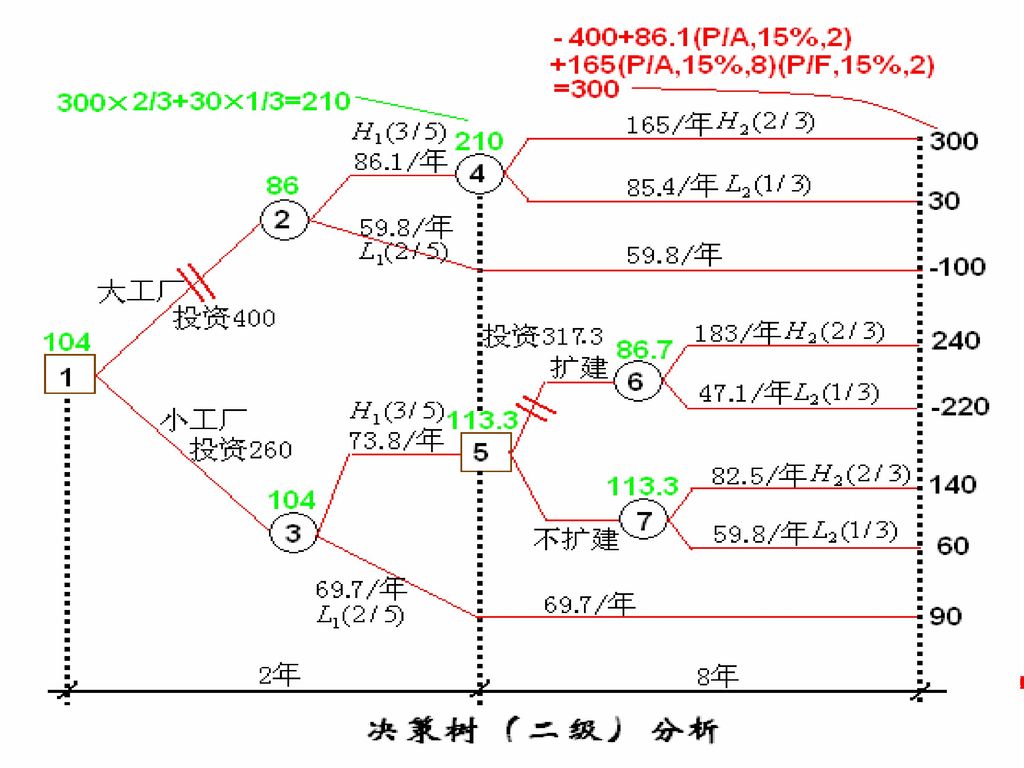

固定资产的损耗分为两种:有形损耗和无形损耗两种,其中有形损耗是指固定资产由于使用和自然力的影响而引起的价值损失,也称物理损耗;无形损耗是指机器设备由于技术进步而引起的价值损耗。 折旧费需要逐年提取,作为折旧基金积累,专门用于固定资产的更新改造。

97

★无形资产投资 无形资产是指企业长期使用并能带来收益但没有实物形态的资产,包括专利权、非专利权、商标权、著作权、土地使用权和商誉等。

无形资产的价值转移是以其在服务期内逐年摊销的形式来实现。 (intangible assets; invisible assets)

")

98

★其他资产投资 是指不能一次性计入当年的损益,应在以后年度逐年摊销的费用。在项目筹建期内实际发生的各项费用,除应计入固定资产和无形资产投资之外,均应计入递延资产。递延资产投资就是形成递延资产而发生的各项费用支出,包括开办费、租入固定资产的改良支出。

99

(二)建设期投资借款利息 建设期利息是指筹措债务资金时在建设期内发生并按规定允许在投产后计入固定资产原值的利息,即资本化利息。为便于计入成本,通常将建设投资借款利息计入固定资产投资。

建设期投资借款利息 建设期利息是指筹措债务资金时在建设期内发生并按规定允许在投产后计入固定资产原值的利息,即资本化利息。为便于计入成本,通常将建设投资借款利息计入固定资产投资。")

100

利息计算(复利计息)

")

101

例题 某新建项目,建设期为3年,分年均衡进行贷款,第一年贷款300万元,第二年贷款600万元,第三年贷款400万元,年利率为12%,建设期内利息只计息不支付,计算建设期贷款利息。

102

例题答案

103

(三)流动资金投资 (current funds; circulating funds; operating funds; working capitall) 流动资金是指在工程项目投产前预先垫付,在生产经营活动过程中以现金、各种存款、存货、应收及预付款等流动资产形态出现。 流动资金只有在整个项目寿命期结束后,才能全部退出生产流通,以货币资金的形式被回收。

104

(三)流动资金投资 广义的流动资金。指企业全部的流动资产 狭义的流动资金=流动资产-流动负债

流动资金投资 广义的流动资金。指企业全部的流动资产 狭义的流动资金=流动资产-流动负债")

105

流动资产,包括必要的现金、各种存款、应收及应付款项和存货;流动负债主要指应付账款(不包括短期借款)和预收账款。其中:

流动资产=现金+应收及预付账款+存货 流动负债=应付账款+预收账款 流动资金=流动资产-流动负债

106

流动负债

107

预付账款是指企业按照购货合同规定预付给供应单位的款项预付账款按实际付出的金额入帐,如预付的材料、商品采购货款、必须预先发放的在以后收回的农副产品预购定金等。

预收账款是指企业按照合同规定向购货单位或劳务接受单位预先收取的款项,如收到销货订单时存入的保证金或定金、预收的租金或利息等。

108

第二节 项目总投资估算 一、项目投资估算概述 二、建设投资估算 三、流动资金估算

109

一、项目投资估算概述 (一)估算依据和估算精度要求 (二)投资估算步骤

估算依据和估算精度要求 (二)投资估算步骤")

110

(一)估算依据和估算精度要求 1.估算依据 2.估算精度要求

估算依据和估算精度要求 1.估算依据 2.估算精度要求")

111

1.估算依据 (1)项目管理部门颁发的建设工程造价费用构成、计算方法以及其他有关计算工程造价的文件;

(2)行业主管部门制定的投资估算方法、估算指标和定额; (3)有关部门制定的工程建设其他费用计算方法和费用标准以及国家颁布的价格指数; (4)拟建项目各单项工程的建设内容和工程量。

行业主管部门制定的投资估算方法、估算指标和定额; (3)有关部门制定的工程建设其他费用计算方法和费用标准以及国家颁布的价格指数; (4)拟建项目各单项工程的建设内容和工程量。")

112

2.估算精度要求 (1)工程内容和费用构成齐全,计算合理,不重复计算,不提高和降低估算标准,不漏项不少算;

(2)若选用的指标与具体的工程之间的标准或条件有差异,应进行必要的换算和调整; (3)投资估算深度应能满足控制设计概算要求。

若选用的指标与具体的工程之间的标准或条件有差异,应进行必要的换算和调整; (3)投资估算深度应能满足控制设计概算要求。")

113

(二)投资估算步骤 1.分别估算各单项工程所需要的建筑工程费、安装工程费、设备及工器具购置费;

2.在汇总各单项工程费用的基础上,估算工程建设其他费用和基本预备费,得出项目的静态投资部分; 3.估算涨价预备费和建设期贷款利息,得出项目的动态投资部分。

114

二、建设投资估算方法 项目建议书阶段及工程预可行性研究阶段建设投资的估算方法; 可行性研究阶段静态投资估算方法

115

(一)初步估算方法 生产能力指数法 资金周转率法 比例估算法 系数估算法

初步估算方法 生产能力指数法 资金周转率法 比例估算法 系数估算法")

116

1.生产能力指数法 这种方法根据已建成的、性质类似的建设项目或生产装置的投资额和生产能力及拟建项目或生产装置的能力估算拟建项目的投资额

117

生产能力指数法公式 e的平均值大约在0.6左右,又称为0.6指数法。拟建项目的增加幅度不宜大于50倍。

I——分别为已建和拟建工程或装置的投资额; c——分别为已建和拟建工程或装置的生产能力; e——投资、生产能力系数,根据不同类型企业的统计资料确定; f——不同时期、不同地点的定额、单价费用变更等的调整系数。 e的平均值大约在0.6左右,又称为0.6指数法。拟建项目的增加幅度不宜大于50倍。

118

2.资金周转率法 I——拟建项目投资额 a——产品的单价 Q——产品的年产量 ——资金周转率=年销售总额/总投资

119

3.比例估算法 I——拟建项目投资额 E——拟建工程设备购置费的总和 P——分别为建筑工程、安装工程、其他费用占设备费用的百分比。

f——由于时间因素引起的定额、价格费用标准等变化的综合的调整系数。 C——拟建项目的其他费用

120

4.系数估算法 I——拟建项目投资额 C——工艺设备费 K——朗格系数 fi——管线、仪表、建筑物等专业工程的投资费用系数

fc——管理费、合同费、应急费等间接费在内的总估算系数

121

(二)详细估算方法 主要讲解其中两个 1.基本预备费 2.涨价预备费 3.建设期贷款利息

详细估算方法 主要讲解其中两个 1.基本预备费 2.涨价预备费 3.建设期贷款利息")

122

1.基本预备费 是指在初步设计及概算内难以预料的工程费用

按照设备及工器具购置费用、建筑安装工程费和工程建设其他费用之和为计费基础,乘以基本预备费率进行计算。

123

2.涨价预备费 是指建设项目在建设期间由于价格变化引起工程造价变化的预备、预留费用。包括:工费、设备、材料、施工机械差价、费率、汇率等调整。

计算当年涨价预备费时,采用的是时间减半 。

124

(1)涨价预备费公式 PF——涨价预备费 ——第t年投资使用计划额 f——年价格变动率 n——建设期年份数 m——建设前期年限

涨价预备费公式 PF——涨价预备费 ——第t年投资使用计划额 f——年价格变动率 n——建设期年份数 m——建设前期年限")

125

(2)例题1 某建设项目建安工程费5000万元,设备购置费3000万元,工程建设其他费用2000万元,已知基本预备费率5%,项目建设前期年限为1年,建设期为3年,各年投资计划额为:第一年完成投资20%,第二年60%,第三年20%。年均投资价格上涨率为6%,求建设项目建设期间涨价预备费。

例题1 某建设项目建安工程费5000万元,设备购置费3000万元,工程建设其他费用2000万元,已知基本预备费率5%,项目建设前期年限为1年,建设期为3年,各年投资计划额为:第一年完成投资20%,第二年60%,第三年20%。年均投资价格上涨率为6%,求建设项目建设期间涨价预备费。")

126

解题思路 先计算基本预备费 计算静态投资总额 分别计算各年的投资数值 分别计算各年的涨价预备费

127

解: ★基本预备费: (5000+3000+2000)×5%=500(万元)

静态投资: =10500(万元) 建设期第一年完成投资:10500×20%=210(万元) 建设期第二年完成投资:10500×60%=630(万元) 建设期第三年完成投资:10500×20%=210(万元)

建设期第一年完成投资:10500×20%=210(万元) 建设期第二年完成投资:10500×60%=630(万元) 建设期第三年完成投资:10500×20%=210(万元)")

128

总涨价预备费: 第一年的涨价预备费: 第二年的涨价预备费: 第三年的涨价预备费:

129

3.建设期贷款利息 固定资产贷款借款当年计算半年的利息(数值减半) 流动资金贷款借款当年计算全年的利息 各年应计利息

=(年初借款本息累计+本年借款额/2)*有效年利率 流动资金贷款借款当年计算全年的利息

*有效年利率. 流动资金贷款借款当年计算全年的利息.")

130

例题2 某新建项目,建设期为3年,分年平均进行贷款,第一年贷款300万元,第二年贷款600万元,第三年贷款400万,年利率为12%,建设期内利息只计息不支付,计算建设期利息。

131

解: 第一年产生的利息: 第二年产生的利息: 第三年产生的利息: 因此建设期的利息之和为:

=235.22(万元)

")

132

三、建设投资估算案例分析 基本知识点 建设投资的构成:静态投资部分和动态投资部分; 静态投资部分:工程费用、工程建设其他费、基本预备费;

动态部分:涨价预备费。

133

案例 某建设项目的工程费用与工程建设其他费的估算额为9000万元,基本预备费的费率为5%,预计建设期物价平均上涨2%,投资方向调节税为0%。项目建设前期年限为1年,建设期3年,3年的投资比例是:第1年20%,第2年50%,第3年30%,第4年投产。该项目建设投资来源为自有资金和贷款,贷款的总额为5000万元,年利率为8%(按季度计息),试分析项目的建设投资总额为多少。

,试分析项目的建设投资总额为多少。")

134

解: 工程费和工程建设其他费:9000万元 基本预备费:9000×5%=450万元 涨价预备费的计算:

计算基数: =9450万元 第一年的投资额:9450*20%=1890万元 第二年的投资额:9450*50%=4725万元 第三年的投资额:9450*30%=2835万元

135

涨价预备费的计算: 第一年的涨价预备费: 第二年的涨价预备费: 第三年的涨价预备费: 总的涨价预备费:

=500.25万元

136

年贷款额的计算: 第一年的贷款额:5000*20%=1000万元 第二年的贷款额:5000*50%=2500万元

第三年的贷款额:5000*30%=1500万元 计算年实际利率:

137

利息的计算 第一年的利息:1000*0.5*8.24%=41.20万元 第二年的利息:

( *0.5)*8.24%=188.79万元 第三年的利息( *0.5)*8.24% =369.15万元 总利息额: =599.14万元

*8.24%=188.79万元. 第三年的利息( *0.5)*8.24% =369.15万元. 总利息额: =599.14万元.")

138

总的建设投资 = 万元

139

四、流动资金估算 基本知识点 扩大指标估算法 详细估算法

140

是企业以货币购买劳动对象和支付工资时所 垫支的劳动资金。

流动资金估算一般采用分项详细估算法,个别情况或者小型项目可以采用扩大指标法。

141

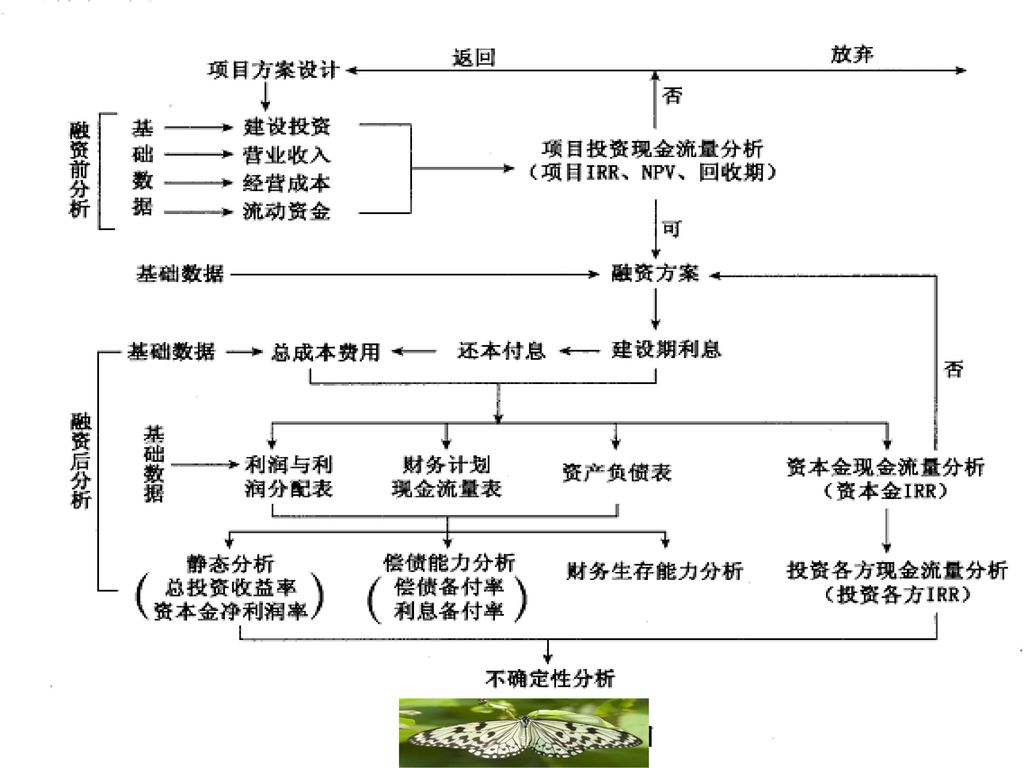

(一)扩大指标估算法 1.按照产值或销售收入资金率进行估算 2.按经营成本或总成本的资金率进行估算 3.按固定资产价值资金率进行估算

按照流动资金占某种基数的比率来估算流动资金。 1.按照产值或销售收入资金率进行估算 2.按经营成本或总成本的资金率进行估算 3.按固定资产价值资金率进行估算 化工项目:15%~20%,一般工业项目:5%~12%

142

(二)分项详细估算法 流动资金的显著特点就是在生产过程中不断周转,其周转额的大小与生产规模及周转速度直接相关。分项详细估算法是根据周转额和周转速度之间的关系,对构成流动资金的各项流动资产和流动负债分别进行估算。

分项详细估算法 流动资金的显著特点就是在生产过程中不断周转,其周转额的大小与生产规模及周转速度直接相关。分项详细估算法是根据周转额和周转速度之间的关系,对构成流动资金的各项流动资产和流动负债分别进行估算。")

143

1.流动资产的构成要素 一般包括存货、库存现金、应收账款和预付账款 流动资产=应收账款+预付账款+存货+现金

144

2.流动负债的构成 流动负债的构成一般包括应付账款和预收账款。 流动负债=应付账款+预收账款

145

3.流动资金 流动资金=流动资产-流动负债 流动资金本年增加额 =本年流动资金-上年流动资金

146

4.流动资金估算步骤 首先计算各类流动资产和流动负债的周转次数; 然后再分项估算占用资金额;

最后使用流动资金=流动资产-流动负债公式,计算流动资金数值。

147

(1)周转次数计算 周转次数=360/流动资金最低周转天数 周转次数是指流动资金的各个构成项目在一年内完成多少个生产过程。

周转次数可用一年天数(360天)除以流动资金的最低周转天数计算,周转天数可以参照同类企业的平均周转天数并结合项目特点确定,或按照部门规定确定 周转次数=360/流动资金最低周转天数

除以流动资金的最低周转天数计算,周转天数可以参照同类企业的平均周转天数并结合项目特点确定,或按照部门规定确定. 周转次数=360/流动资金最低周转天数.")

148

(2)应收账款估算 是指企业对外赊销商品、提供劳务尚未收回的资金。 应收账款=年经营成本/应收账款周转次数

应收账款估算 是指企业对外赊销商品、提供劳务尚未收回的资金。 应收账款=年经营成本/应收账款周转次数")

149

(3)预付账款估算 是指企业为购买各类材料、半成品或服务所预先支付的款项。

预付账款=外购商品或服务年费用金额(年预付账款总额)/预付账款周转次数

/预付账款周转次数.")

150

(4)存货估算 是企业为销售或生产耗用而储备的各种物资,主要有原材料、辅助材料、燃料、低值易耗品、维修备件、包装物、商品、在产品、自制半成品和产成品等。 为简化计算,一般仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

存货估算 是企业为销售或生产耗用而储备的各种物资,主要有原材料、辅助材料、燃料、低值易耗品、维修备件、包装物、商品、在产品、自制半成品和产成品等。 为简化计算,一般仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。")

151

存货=购原材料、燃料+其他材料+在产品+产成品

※购原材料、燃料 =年外购原材料、燃料费用/分项周转次数 其他材料 =年其他材料费用/其他材料周转次数

152

在产品 =(年外购原材料、燃料+年工资及福利费+年修理费+年其他制造费用)/在产品周转次数 产成品 =(年经营成本-年其他营业费用)/产成品周转次数

/在产品周转次数 产成品 =(年经营成本-年其他营业费用)/产成品周转次数")

153

(5)现金需要量估算 包括企业库存资金和银行存款。 现金 =(年工资及福利费+年其他费用)/现金周转次数

现金需要量估算 包括企业库存资金和银行存款。 现金 =(年工资及福利费+年其他费用)/现金周转次数")

154

年其他费 年其他费用 =年其他制造费用+年其他管理费用+年其他营业费用

=制造费用+管理费用+营业费用-(以上三项费用中所含的工资及福利费、折旧费、摊销费、修理费)

")

155

制造费用 制造费用企业为生产产品和提供劳务而发生的各项间接成本。包括产品生产成本中除直接材料和直接工资以外的其余一切生产成本,主要包括企业各个生产单位(车间、分厂)为组织和管理生产所发生的一切费用。 具体有以下项目:各个生产单位管理人员的工资、职工福利费,房屋建筑费、劳动保护费、季节性生产和修理期间的停工损失等等。

156

年其他制造费用 年其他制造费用是指:在制造费用中扣除生产单位管理人员工资及福利费、折旧费、修理费后的其余部分。

项目评价中常见的估算方法是:按固定资产原值(扣除所含的建设期利息)的百分数进行估算。也可按人员定额估算。

的百分数进行估算。也可按人员定额估算。")

157

(6)流动负债估算 是指在一年或者超过一年的一个营业周期内,需要偿还的各种债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款、预提费用和一年内到期的长期借款等。在可行性研究中,流动负债的估算可以只考虑应付账款和预收账款两项。

流动负债估算 是指在一年或者超过一年的一个营业周期内,需要偿还的各种债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款、预提费用和一年内到期的长期借款等。在可行性研究中,流动负债的估算可以只考虑应付账款和预收账款两项。")

158

应付账款 应付账款 =外购原材料、燃料动力费及其他材料年费用/应付账款周转次数

159

预收账款 预收账款 =预收的营业收入年金额/预收账款周转次数

160

(三)案例分析 某企业定员1100人,工资及福利费按照每人每年7.20万元估算,每年其他费用为860万元(其中:其他制造费用为660万元),年外购原材料、燃料、动力费为19200万元;年经营成本为21000万元,年销售收入33000万元,年修理费占年经营成本10%;年预付账款为800万元,年预收账款为1200万元。各项流动资金最低周转天数分别为:应收账款为30天,现金为40天,应付账款为30天,存货为40天,预付账款为30天,预收账款为30天。用分项详细估算法估算拟建项目的流动资金 。

,年外购原材料、燃料、动力费为19200万元;年经营成本为21000万元,年销售收入33000万元,年修理费占年经营成本10%;年预付账款为800万元,年预收账款为1200万元。各项流动资金最低周转天数分别为:应收账款为30天,现金为40天,应付账款为30天,存货为40天,预付账款为30天,预收账款为30天。用分项详细估算法估算拟建项目的流动资金 。")

161

解: 1.流动资金=流动资产-流动负债 2.流动资产=应收账款+预付账款+存货+现金 3.流动负债=应付账款+预收账款

162

应收账款、预付账款 应收账款=21000/(360/30)=1750万元 预付账款=800/(360/30)=66.67万元

(1)应收账款=年经营成本/应收账款周转次数 应收账款=21000/(360/30)=1750万元 (2)预付账款=外购商品或服务年费用金额(年预付账款总额)/预付账款周转次数 预付账款=800/(360/30)=66.67万元

应收账款=年经营成本/应收账款周转次数. 应收账款=21000/(360/30)=1750万元. (2)预付账款=外购商品或服务年费用金额(年预付账款总额)/预付账款周转次数. 预付账款=800/(360/30)=66.67万元.")

163

存货 存货=购原材料、燃料+其他材料+在产品+产成品 购原材料、燃料=年外购原材料、燃料费用/分项周转次数

其他材料=年其他材料费用/其他材料周转次数 在产品=(年外购原材料、燃料+年工资及福利费+年修理费+年其他制造费用)/在产品周转次数 产成品=(年经营成本-年其他营业费用)/产成品周转次数

/在产品周转次数. 产成品=(年经营成本-年其他营业费用)/产成品周转次数.")

164

存货 购原材料、燃料=19200/(360/40)= 万元 在产品=( * *10%+660)/(360/40)= 万元 产成品=21000/(360/40)= 万元 存货= = 万元

165

现金 现金=(年工资及福利费+年其他费用)/现金周转次数 现金=(1100* )/(360/40)=975.56万元

/现金周转次数 现金=(1100* )/(360/40)=975.56万元")

166

流动资产总额 = 万元

167

应付账款 应付账款=外购原材料、燃料动力费及其他材料年费用/应付账款周转次数 应付账款=19200/(360/30)= 万元

= 万元")

168

预收账款 预收账款=预收的营业收入年金额/预收账款周转次数 预收账款=1200/(360/30)=100.00万元

=100.00万元")

169

流动负债总额 流动负债= = 万元

170

流动资金 流动资金 = = 万元

171

项目总投资估算汇总表 序号 费用名称 投资额 估算说明 合计 其中:外汇 1 建设投资 1.1 建设投资静态部分 1.1.1 建筑工程费

1.1.2 设备及工器具购置费 1.1.3 安装工程费 1.1.4 工程建设其他费用 1.1.5 基本预备费 1.2 建设投资动态部分 1.2.1 涨价预备费 2 建设期利息 3 流动资金 项目总投资

172

二、成本 1.总成本 2.机会成本 3.经济成本 4.沉没成本 5.经营成本 6.变动成本 7.固定成本 8.边际成本

173

一、总成本 (一)总成本的构成 (二)折旧和摊销

总成本的构成 (二)折旧和摊销")

174

(一)总成本的构成 1.生产成本 2.期间费用 3.折旧和摊销

总成本的构成 1.生产成本 2.期间费用 3.折旧和摊销")

175

1.生产成本 生产成本也称为制造成本,是指企业在生产经营过程中实际消耗的直接材料、直接人工费和制造费用。

直接材料费:指企业在生产过程中实际消耗的直接材料费、辅助材料费、设备配件、外购半成品、燃料、动力、包装物、低值易耗品以及其它直接材料和电力、蒸汽等动力。

176

直接人工费:指企业直接从事产品生产人员的工资、奖金、津贴和补贴,以及直接从事产品生产人员的职工福利费等。

制造费用:指为生产产品和提供劳务而发生的各种间接费用,如车间、分厂管理人员、技术人员的工资及福利费、车间使用的固定资产修理费、办公费、水电费、物料消耗、劳动保护费、季节性、修理期间的停工损失。

177

2.期间费用 期间费用是指企业在生产经营过程中发生的不能直接由某个特定产品负担的费用,包括销售费、财务费和管理费。

销售费用:指企业在产品销售过程中发生的各种费用。 财务费用:指企业为筹集经营所需资金等而发生的费用。 管理费用:制企业董事会和行政管理部门为组织和管理经营活动而发生的各项费用。

178

(二)折旧和摊销 1.折旧的计算方法 2.固定资产折旧年限规定 3.无形资产摊销年限规定 4.其他资产摊销的年限规定

折旧和摊销 1.折旧的计算方法 2.固定资产折旧年限规定 3.无形资产摊销年限规定 4.其他资产摊销的年限规定")

179

1.折旧的计算方法 (1)平均年限法 (2)工作量法 (3)加速折旧法。

平均年限法 (2)工作量法 (3)加速折旧法。")

180

(1)平均年限法 平均年限法亦称为直线折旧法,是最方便和广泛采用的一种折旧方法。 其计算公式如下: Vk——固定资产原值

D——年折旧额 Vk——固定资产原值 Vl——预计固定资产净残值 N——折旧年限

181

(2)工作量法 d——单位工作量折旧值 W——预计使用期限内可以完成的工作量 W——年实际完成工作量

工作量法 d——单位工作量折旧值 W——预计使用期限内可以完成的工作量 W——年实际完成工作量")

182

(3)加速折旧法 双倍余额递减法 年数总和法

加速折旧法 双倍余额递减法 年数总和法")

183

◆双倍余额递减法 VR——固定资产净值 由于用年初固定资产的净值按一定比率提取折旧,存在分摊不完固定资产原值的问题,因此,在折旧年限到期前的最后两年,改用直线折旧法。此时的计算公式为:

184

◆年数总和法

185

★固定资产余值 (1)当运营年限=折旧年限时 固定资产余值=固定资产残值 (2)当运营年限<折旧年限时

固定资产余值=(折旧年限-运营年限)×年折旧额+固定资产残值 固定资产净值=固定资产原值-累计折旧

×年折旧额+固定资产残值. 固定资产净值=固定资产原值-累计折旧.")

186

例题 某项目固定资产投资估算总额4800万元。其中预计形成固定资产4180万元,无形资产620万元。固定资产使用年限为10年,残值率为4%。项目运营期6年,无形资产在运营期6年中平均摊入成本,固定资产余值在运营期末回收。试计算各年折旧额(采用直线折旧法)与摊销,并求固定资产余值。

与摊销,并求固定资产余值。")

187

例题答案

188

课堂练习 某固定资产原值200万元,残值20万元,折旧年限5年,试采用直线折旧法和加速折旧法计算各年的折旧额。

189

课堂练习答案 解:(1)采用直线折旧法计算

采用直线折旧法计算")

190

课堂练习答案 (2)采用加速折旧法 双倍余额递减法 第一年折旧额: 第一年年末固定资产净值:200-80=120 第二年折旧额:

第二年年末固定资产净值:120-48=72

191

课堂练习答案 第三年折旧额: 第三年年末固定资产净值:72-28.8=43.2 第四年折旧额:

第四年年末固定资产净值: =31.6 第五年折旧额: 第五年年末固定资产净值: =20

192

课堂练习答案 年数总和法 第一年的折旧率: 第一年的折旧额:

193

课堂练习答案 第二年的折旧率: 第二年的折旧额: 第三年的折旧率: 第三年的折旧额:

194

课堂练习答案 第四年的折旧率: 第四年的折旧额: 第五年的折旧率: 第五年的折旧额:

195

2.固定资产折旧年限的规定 除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下: (1)房屋、建筑物,为20年;

(2)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (3)与生产经营活动有关的器具、工具、家具等,为5年; (4)飞机、火车、轮船以外的运输工具,为4年; (5)电子设备,为3年。

飞机、火车、轮船、机器、机械和其他生产设备,为10年; (3)与生产经营活动有关的器具、工具、家具等,为5年; (4)飞机、火车、轮船以外的运输工具,为4年; (5)电子设备,为3年。")

196

3.无形资产摊销年限的规定 无形资产摊销是从开始使用之日起,在有效使用年限内平均计算摊销费用。有效使用年限的确定原则:

(1)法律、合同或者企业申请书分别规定有法定的有效期限和受益年限的,取两者较短者为有效使用期限; (2)法律没有规定有效使用年限的,按照合同或者企业申请书规定的受益年限为有效期限; (3)法律、合同或者企业申请书均未规定有效期限和受益年限的,按照不少于10年确定有效使用年限。

法律、合同或者企业申请书分别规定有法定的有效期限和受益年限的,取两者较短者为有效使用期限; (2)法律没有规定有效使用年限的,按照合同或者企业申请书规定的受益年限为有效期限; (3)法律、合同或者企业申请书均未规定有效期限和受益年限的,按照不少于10年确定有效使用年限。")

197

4.其他资产摊销的年限规定 其他资产中的开办费从企业开始生产经营起,按照不短于5年的期限平均摊销;以经营租赁租入的固定资产改良支出在租赁有效期内分期平均摊销。

198

二、机会成本 是指将有限资源用于某种特定的用途而放弃的其他各种用途中的最高收益。

199

三、经济成本 是显性成本和隐性成本之和。显性成本是指看得见的实际成本;隐性成本是指企业自有的资源实际上已经投入生产经营活动但在形式上并没有支付报酬的那部分成本。

200

四、沉没成本 是指过去已经支付而现在无法得到补偿的成本。 中国有句老话:“当断不断反受其乱”就包含了古人的对“沉没成本”的朴素的理解。

201

五、经营成本 经营成本是为了分析的需要从总成本费用中分离出来的一部分费用,是在一定时间(通常为一年)内由于生产和销售产品及提供劳务而实际发生的现金支出。 经营成本=总成本费用-折旧费-维简费-摊销费-借款利息

内由于生产和销售产品及提供劳务而实际发生的现金支出。 经营成本=总成本费用-折旧费-维简费-摊销费-借款利息.")

202

不包括折旧费、摊销费和利息支出的原因 在对工程项目进行工程经济分析时,必须考察项目系统在寿命期内逐年发生的现金流量。由于项目总投资已在期初作为一次性支出被计入现金流出,所以不能再以折旧和摊销的方式计为现金流出,否则会发生重复计算。 贷款利息是使用资金所要付出的代价,对于企业来说,是实际的现金流出。在评价工程项目全部投资的经济效果时,并不考虑资金的具体来源,利息支出不作为现金流出,而自有资金现金流量表已将利息支出单列,因此,经营成本中不包括利息支出。

203

六、变动成本 是指总成本中随产 量变动而变动的费用。

204

七、固定成本 是指在一定的产量变动范围内不随产量的变动而变动的成本。

205

例题 甲企业接受乙企业A与B两产品的加工任务,每件生产时间都为4小时,每天各生产2件,财务成本及利润如下表所示。其中固定劳务按照加工时间分摊每件各700元,其他间接费用(设备折旧、财务费用等)按各产品的直接成本(变动材料加工费与固定劳务费的合计)的比例分摊。问甲企业是否应该停止B产品的生产,转为全部生产A产品?

按各产品的直接成本(变动材料加工费与固定劳务费的合计)的比例分摊。问甲企业是否应该停止B产品的生产,转为全部生产A产品?")

206

例题 A产品 B产品 4700 6200 3200 4600 700 677 920 123 -20 单价 单位变动材料费、加工费

每天固定劳务费用分摊 700 其他间接费用每天3194元分摊 677 920 利润 123 -20

207

例题答案

208

八、边际成本 是指企业多生产一单位产量所产生的总成本增加。

209

例题 某企业对过去的生产数据进行分析,得出它的总成本和产量之间的关系如下,求产量为50单位时的边际成本。

210

第四节 营业收入、税金及利润 一、营业收入(income) 二、税金(taxes) 三、利润

二、税金(taxes) 三、利润")

211

一、营业收入 工程项目建成投产后,企业在销售商品或提供劳务等业务中实现的货币收入称为营业收入。主要包括:产品销售收入和其他销售收入。

212

二、税金 1.增值税 2.营业税 3.营业税附加 4.所得税 5.其他税 6.营业税金及附加

213

1.增值税 是以商品生产、流通和劳务服务各个环节的增值额为征税对象的一个税种。在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人都应缴纳增值税。 增值税的税率:17%、13%、0%

214

(1)纳税人销售或者进口货物,除第(2)项、第(3)项规定外,税率为17%。

(2)纳税人销售或者进口下列货物,税率为13% ★粮食、食用植物油; ★自来水、暖气、冷气、热水、煤气、石油液化气、天 然气、沼气、居民用煤炭制品; ★图书、报纸、杂志; ★饲料、化肥、农药、农机、农膜; ★国务院规定的其他货物。

纳税人销售或者进口下列货物,税率为13% ★粮食、食用植物油; ★自来水、暖气、冷气、热水、煤气、石油液化气、天. 然气、沼气、居民用煤炭制品; ★图书、报纸、杂志; ★饲料、化肥、农药、农机、农膜; ★国务院规定的其他货物。")

215

(3)纳税人出口货物,税率为零;但是,国务院另有规定的除外。

(4)纳税人提供加工、修理修配劳务,税率为17%。

纳税人提供加工、修理修配劳务,税率为17%。")

216

一般纳税人增值税的计算 应纳税额=当期销项税额-当期进项税额 当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

不含税时:销项税额=销售额*销项税率 若销售额为含税销售额时 销项税额=[含税销售额/(1+销项税率)]*销项税率 进项税额=[含税购入费/(1+进项税率)]*进项税率

]*销项税率. 进项税额=[含税购入费/(1+进项税率)]*进项税率.")

217

一般纳税人销售货物或者应税劳务,采用销售额和销项税额合并定价方法的,按下列公式计算销售额:

销售额=含税销售额÷(1+税率) 小规模纳税人销售货物或者应税劳务采用销售额和应纳税额合并定价方法的,按下列公式计算销售额: 销售额=含税销售额÷(1+征收率)

小规模纳税人销售货物或者应税劳务采用销售额和应纳税额合并定价方法的,按下列公式计算销售额: 销售额=含税销售额÷(1+征收率)")

218

下列进项税额准予从销项税额中抵扣 (1)从销售方取得的增值税专用发票上注明的增值税额。

(2)从海关取得的海关进口增值税专用缴款书上注明的增值税额。 (3)购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率计算的进项税额。进项税额计算公式: 进项税额=买价×扣除率

从海关取得的海关进口增值税专用缴款书上注明的增值税额。 (3)购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率计算的进项税额。进项税额计算公式: 进项税额=买价×扣除率.")

219

(4)购进或者销售货物以及在生产经营过程中支付运输费用的,按照运输费用结算单据上注明的运输费用金额和7%的扣除率计算的进项税额。

进项税额计算公式: 进项税额=运输费用金额×扣除率

220

小规模纳税人缴交增值税 小规模纳税人销售货物或者应税劳务,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。

应纳税额计算公式: 应纳税额=销售额×征收率 (3%)

")

221

小规模纳税人缴交增值税 规模纳税人的标准为:(一)从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额在50万元以下(含本数,下同)的;(二)除本条第一款第(一)项规定以外的纳税人,年应税销售额在80万元以下的。本条第一款所称以从事货物生产或者提供应税劳务为主,是指纳税人的年货物生产或者提供应税劳务的销售额占年应税销售额的比重在50%以上。” 因此,从2009年1月1日开始,小规模纳税人认定标准按新规定执行。小规模纳税人增值税率一律调至3%。

从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额在50万元以下(含本数,下同)的;(二)除本条第一款第(一)项规定以外的纳税人,年应税销售额在80万元以下的。本条第一款所称以从事货物生产或者提供应税劳务为主,是指纳税人的年货物生产或者提供应税劳务的销售额占年应税销售额的比重在50%以上。 因此,从2009年1月1日开始,小规模纳税人认定标准按新规定执行。小规模纳税人增值税率一律调至3%。")

222

《中华人民共和国增值税暂行条例》 《中华人民共和国增值税暂行条例》已经2008年11月5日国务院第34次常务会议修订通过,现将修订后的《中华人民共和国增值税暂行条例》公布,自2009年1月1日起施行。 中华人民共和国增值税暂行条例实施细则

223

例题 设备增值税税率为17%,生产正常年的产品销售收入(销售额,不含增值税)为7200万元,外购原材料、燃料和动力费用每年支出4900万元,按扣税法计算的增值税为多少?

为7200万元,外购原材料、燃料和动力费用每年支出4900万元,按扣税法计算的增值税为多少?")

224

例题答案

225

2.营业税 是对在我国境内从事交通运输、建筑业、金融保险、邮政电讯、文化体育、娱乐业、服务业、转让无形资产、销售不动产等业务的单位和个人,就其营业收入或转让收入征收的一种税。 建筑业3%,销售不动产5% 营业税=营业税额*税率

226

3.营业税附加 (1)城乡维护建设税 是为保证城乡维护和建设有稳定的资金来源而征收的一种税。凡有经营收入的单位和个人,除另有规定外,都是城乡维护建设税的纳税义务人。 (2)教育费附加 为了加快地方教育事业的发展,扩大地方教育经费来源而开征的专项教育经费。凡缴纳消费税、增值税和营业税的单位和个人都应缴纳教育费附加。

227

4.所得税 税率:企业所得税的税率为25%。此外为了重点扶持和鼓励发展特定的产业和项目。规定了两档优惠税率:20%和15%。

纳税人出现亏损,可以使用下一年度的所得进行弥补,如还不足以弥补,可以逐年延续弥补,但最长不得超过5年。 所得税=年利润总额*所得税税率

228

5.其他税 房产税 车船使用税等

229

城镇土地使用税 大通湖区所辖的河坝镇、北洲子镇、金盆镇、千山红镇开征城镇土地使用税,分级定额按以下标准执行:

地段等级一级二级三级四级五级六级单位税额 (元/M2) 益阳市:三级16元,四级12元(益阳市从四级开征如益阳大道~一中路口),五级8元

益阳市:三级16元,四级12元(益阳市从四级开征如益阳大道~一中路口),五级8元.")

230

土地增值税 湖南省土地增值税预征率为:普通标准住宅为1%;除别墅外的非普通标准住宅为2%;别墅、写字楼、营业用房等为3%;单纯转让土地使用权为5%,然后按土地增值税有关规定进行清算,多退少补

231

6.营业税金及附加 消费税 营业税: 交通运输业 3% 建筑业 3% 邮电通信业 3% 文化体育业 3% 金融保险业 8% 服务业 5% 转让无形资产 5% 销售不动产 5% 娱乐业 10% 资源税 城乡维护建设税:属于地方税种,纳税人所在地在市区的,税率为7%,在县城、镇的,税率为5%;其他为1%。(增值税+消费税+营业税)×税率 教育费附加:教育费附加税率为3% (增值税+消费税+营业税)×税率

×税率. 教育费附加:教育费附加税率为3% (增值税+消费税+营业税)×税率.")

232

三、利润 销售收入-总成本费用-销售税金及附加=销售利润 销售税金及附加:消费税、营业税、资源税、城乡建设维护税、教育费附加

增值税是价外税,即税金和销售价格分离,故销售税金及附加中不包含增值税。 销售利润-所得税=税后利润

233

第五节 营业收入与成本费用估算 一、营业收入估算 二、成本费用估算

234

一、营业收入估算 营业收入:销售量×单价(含税)

")

235

二、成本费用估算 生产成本加期间费用估算法 生产要素估算法

236

(一)生产成本加期间费用估算法 总的成本费用=生产成本+期间费用 生产成本=直接材料费+直接燃料和动力费+直接工资+其他直接支出+制造费用 期间费用=管理费+财务费用+营业费用

生产成本加期间费用估算法 总的成本费用=生产成本+期间费用 生产成本=直接材料费+直接燃料和动力费+直接工资+其他直接支出+制造费用 期间费用=管理费+财务费用+营业费用")

237

直接材料费+直接燃料和动力费+直接工资+其他直接支出,这一部分直接计入成本

制造费用——间接费用(分摊计入成本),具体包括管理人员工资及福利费、折旧费、修理费和其他制造费用 期间费用——不计入生产成本

,具体包括管理人员工资及福利费、折旧费、修理费和其他制造费用. 期间费用——不计入生产成本.")

238

(二)生产要素估算法 总成本费用=外购原材料、燃料及动力费+人工工资及福利费+折旧费+摊销费+修理费+利息支出+其他费用

其他费用=其他制造费用+其他管理费用+其他营业费用

239

其他费用 其他制造费用:按固定资产原值(扣除所含的建设期利息)×百分比 其他管理费用:按人员定额或工资及福利费总额的倍数

其他营业费用:按营业收入的百分比估算。

240

固定成本 工资及福利费用(计件工资除外) 修理费 折旧费 维简费 摊销费 其他费用 利息支出

修理费 折旧费 维简费 摊销费 其他费用 利息支出")

241

可变成本 原材料 燃料、动力 计件工资

242

案例分析 某工业项目计算期为l0年,建设期2年,第3年投产,达到设计生产能力的80%,第4年开始达到设计生产能力。建设投资2800万元(不含建设期贷款利息),第l年投入1000万元,第2年投入1800万元。投资方自有资金2500万元,根据筹资情况建设期分两年各投入l000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

,第l年投入1000万元,第2年投入1800万元。投资方自有资金2500万元,根据筹资情况建设期分两年各投入l000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。")

243

案例分析 该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。 该项目计算期第3年的经营成本为1500万元、第4年至第10年的经营成本为1800万元。设计生产能力为50万件,销售价格(不含税)54元/件。产品固定成本占年总成本的40%。

54元/件。产品固定成本占年总成本的40%。")

244

案例分析 问题 1.列式计算固定资产年折旧额及无形资产摊销费。 2.列式计算计算期末固定资产余值。

3.列式计算计算期第3年、第4年、第8年的总成本费用。

245

案例分析答案 1答: 固定资产:(2800+24)×85%=2400.4万元 固定资产残值:2400.4×5%=120.02万元

固定资产的年折旧额 =( )/10=228.02万元 无形资产=( )×15%=423.6万元 年摊销费=423.6/5=84.72万元

/10=228.02万元. 无形资产=( )×15%=423.6万元. 年摊销费=423.6/5=84.72万元.")

246

案例分析答案 2答:固定资产的余值=(10-8)×228.02+120.02=576.06万元

3答:第3年的总成本费用= = 万元 第4年的总成本费用= = 万元 第8年的总成本费用= = 万元

247

借款还本付息计划表 费用名称 2 3 4 5 6 7 1 年初借款余额 824 659.2 494.4 329.6 164.8 当年借款

824 659.2 494.4 329.6 164.8 当年借款 800 当年应计利息 24 49.44 39.552 29.664 19.776 9.888 当年应还本付息 214.24 4.1 当年应还利息 4.2 当年应还本金 年末余额

248

第四章 工程项目经济评价指标 一、经济评价指标分类 二、时间型评价指标 三、价值型评价指标 四、效率型评价指标

249

一、经济评价指标分类 项目经济性评价的基本方法包括: 确定性评价方法 不确定性评价方法两类。

250

一、经济评价指标分类 根据是否考虑资金时间价值,可将常用方法分为 静态评价方法 动态评价方法。

251

一、经济评价指标分类 根据项目对资金的回收速度,获利能力和资金使用效率进行分类,项目经济性评价指标可以分为时间型指标、价值型指标和效率型指标三类。

252

二、时间型经济评价指标 (一)投资回收期 (二)静态投资回收期 (三)动态投资回收期 (四)增量投资回收期 (五)固定资产借款偿还期

投资回收期 (二)静态投资回收期 (三)动态投资回收期 (四)增量投资回收期 (五)固定资产借款偿还期")

253

(一)投资回收期 是指用投资方案所产生的净现金回收初始全部投资所需要的时间,通常以年为单位。 通常包含项目的建设期 分为静态和动态投资回收期

Pt和Pt`

254

分析投资回收时间

255

(二)静态投资回收期 不考虑资金时间价值因素。 Pt =累计净现金流量开始出现正值的年份-1+(上年累计净现金流量/当年净现金流量)

静态投资回收期 不考虑资金时间价值因素。 Pt =累计净现金流量开始出现正值的年份-1+(上年累计净现金流量/当年净现金流量)")

256

例题

258

(三)动态投资回收期 Pt` =累计净现金流量折现值开始出现正值的年份-1+(上年累计净现金流量折现值/当年净现金流量折现值)

动态投资回收期 Pt` =累计净现金流量折现值开始出现正值的年份-1+(上年累计净现金流量折现值/当年净现金流量折现值)")

259

例题 1 2 3 4 5 6 投资 6000 5000 收入 7000 8000 支出 2000 2500 3000 3500 4000 折现率10%

260

例题答案 解:折现率为10% 静态投资回收期:4-1+3500/4000=3.875年

1 2 3 4 5 6 净现金流量 -6000 -5000 4000 3500 4500 累计净现金流量 -11000 -7000 -3500 500 5000 9000 净现金流量折现值 -4545 3306 2630 2732 2794 2258 累计净现金流量折现值 -10545 -7239 -4609 -1877 917 3175 静态投资回收期: /4000=3.875年 动态投资回收期: /2794=4.672年

261

例题

262

例题答案

263

判别准则 投资回收期小于或等于标准投资回收期

264

(四)增量投资回收期 是指一个方案比另一个方案所追加的投资,用年费用的节约额或超额年收益去补偿增量投资所需要的时间。

增量投资回收期 是指一个方案比另一个方案所追加的投资,用年费用的节约额或超额年收益去补偿增量投资所需要的时间。")

265

判别准则 若△T 表明投资大的方案优于投资小的方案。 反之,投资投资小的方案优于投资大的方案。

266

例题 某地块,建设方案有以下3种,其投资与年成本分别为: (1)投资100万元,年成本60万元; (2)投资110万元,年成本55万元;

(3)投资140万元,年成本45万元。

投资140万元,年成本45万元。")

267

三、价值型评价指标 (一)PC,AC (二)NPV (三)NAV

PC,AC (二)NPV (三)NAV")

268

(一)费用现值和费用年值 在对两个以上的方案比较选优时,如果诸方案的产出价值相同,或者诸方案能够满足同样的需要,但其产出效果难以用价值形态来计量时,比如环保效果、教育效果等,可以通过对各方案费用现值或费用年值的比较进行选择。

费用现值和费用年值 在对两个以上的方案比较选优时,如果诸方案的产出价值相同,或者诸方案能够满足同样的需要,但其产出效果难以用价值形态来计量时,比如环保效果、教育效果等,可以通过对各方案费用现值或费用年值的比较进行选择。")

269

计算公式 费用现值的计算式为: 费用年值的计算式为:

270

计算公式 式中:PC:费用现值 AC:费用年值 :第t年的现金流出 n:方案寿命年限 :基准收益率

费用现值或费用年值 用于多方案比选时,其判别准则是:费用现值或费用年值 最小的方案为优。

271

例题 5. 某厂拟购买机器设备一套,有A、B两种型号可供选择,两种型号机器性能相同,但使用年限不同,有关资料如下表所示,i0=10%,试优选方案。(单位:万元)

")

272

例题答案 解: A项目的费用现值: B项目的费用现值: =4.157

273

(二)净现值 NPV是指方案在寿命期内各年的净现金流量时的现值之和。

净现值 NPV是指方案在寿命期内各年的净现金流量时的现值之和。")

274

评判标准 单方案 NPV ≥0,方案可行。 多方案互斥 NPV ≥0, 且NPV大者为优。

275

优点 全面考虑了项目寿命期内现金流量; 考虑了资金的时间价值; 考虑了最低报酬率。

276

缺点 最低报酬率难以确定 一般: • 同行业投资收益率; • 市场利率; •资金成本率。 项目寿命期不等,难以用净现值辩出优劣;

投资规模不一时,很难得出正确判断。

277

NPV和i的关系图 NPV i

278

(三)净年值(NAV) 将NPV经过等值计算,分摊到寿命期内各年的等额年值。

净年值(NAV) 将NPV经过等值计算,分摊到寿命期内各年的等额年值。")

279

评判标准 单方案 NAV ≥ 0,方案可行。 多方案互斥 NAV ≥ 0, NAV大者为优。

280

四、效率型评价指标 (一)内部收益率 (二)外部收益率 (三)增量内部收益率 (四)净现值率 (五)其他指标

内部收益率 (二)外部收益率 (三)增量内部收益率 (四)净现值率 (五)其他指标")

281

(一)内部收益率 净现值为零时的收益率(折现率)。

内部收益率 净现值为零时的收益率(折现率)。")

282

内部收益率和i的关系 NPV IRR i (3)IRR和i的关系曲线图:

IRR和i的关系曲线图:")

283

内部收益率的计算 采用“逐步计算法”: a. 主观认为一个ij 如 NPV (ij) = 0,则ij=IRR;

b. 反复测试,存在一个较小的 i1,使NPV(i1)>0; 一个较大的i2,使NPV (i2)<0;

>0; 一个较大的i2,使NPV (i2)<0;")

284

内部收益率的计算 c. 内插法求IRR (4)评判标准: IRR 基准收益率,项目可接受。

评判标准: IRR 基准收益率,项目可接受。")

285

例题 某项目现金流量如表所示,试用内部收益率评价项目的可行性。(i0=10%) 年 1 2 3 4 5 6 净现金流量 -60 -40 30

1 2 3 4 5 6 净现金流量 -60 -40 30 50

286

例题答案 解: 试算: 内插:

287

内部收益率的经济含义 内部收益率反映的是项目寿命期内没有回收的投资的盈利率,而不是初始投资的盈利率。因为在项目的整个寿命期内按IRR折现,始终存在未被回收的投资,直到寿命期结束为止,所有的投资恰好被全部收回。

288

例题 例:某方案现金流量如表所示( i0=10% ) 通过计算得IRR=13.5%,试检验内部收益率的经济含义。 年 现金流量 1 2 3

1 2 3 4 5 现金流量 -100 20 30 40 通过计算得IRR=13.5%,试检验内部收益率的经济含义。

289

例题答案 年 现金流量 年初未回收的投资 年初未回收的投资到年末的金额 年末未回收的投资 -100 1 20 -113.5 93.5 2

-100 1 20 -113.5 93.5 2 30 -93.5 -106 76 3 -76 -86.2 66.2 4 40 -66.2 -75.2 35.2 5 -35.2 -40

290

(二)外部收益率 是指方案在寿命期内各年支出(投资)的终值累计值(按ERR折算成终值)与各年净收入(净收益)的终值(按基准收益率折算成终值)的累计值相等时的折现率。

外部收益率 是指方案在寿命期内各年支出(投资)的终值累计值(按ERR折算成终值)与各年净收入(净收益)的终值(按基准收益率折算成终值)的累计值相等时的折现率。")

291

基本计算公式

292

基本计算公式 :第t年的负现金流量 :第t年的正现金流量 :外部收益率 3.评判标准: ,项目可行。

293

例题 例:某重型机械公司为一项工程提供一套大型设备,合同签定后,买方要分两年先预付一部分款项,待设备交货后再分两年支付设备价款的其余部分。重型机械公司承接该项目预计各年的净现金流量如表所示( i0=10% ) 年 1 2 3 4 5 净现金流量 1900 1000 -5000 2000 6000

294

例题答案 解: 可以解得:ERR=10.1%>10% 因此可以得出项目可行。

295

IRR和ERR的关系 3.内部收益率与外部收益率的关系分析 如果IRR≥i0,则有IRR≥ ERR ≥i0。

内部收益率适用于常规投资方案,当出现IRR多个解时,IRR评价指标失效。

296

常规投资方案 是在寿命期内除建设期或投产初期的净现金流量为负值之外,其余年份均为正值,寿命期内净现金流量的正负号只从负到正变化一次,且所有负的现金流量在正的现金流量之前。且累计净现金流量大于0。

297

非常规投资方案 是在寿命期内净现金流量的正负号不只变化一次。非常规投资方案通常采用外部收益率进行评价。

298

(三)增量内部收益率 增量净现值等于0时的收益率。

增量内部收益率 增量净现值等于0时的收益率。")

299

:增量净现值 :增量内部收益率 :增量现金流入 :增量现金流出 计算公式

300

计算公式和评判准则 公式也可以变换成: 或者: (3)评判准则: △IRR≥i0,则增量投资的经济效果是好的,投资大的方案优于投资小的方案。

评判准则: △IRR≥i0,则增量投资的经济效果是好的,投资大的方案优于投资小的方案。")

301

例题 用增量内部收益率比选表中所列的两个方案。( i0=10%) 投资 1 2 3 X -100000 40000 50000 Y

1 2 3 X 40000 50000 Y 60000

302

例题答案 i1=20% , △NPV1=0.106 i2=25% , △NPV2=-0.048

△IRR=23.4%≥ i0,所以Y优于X方案。

303

(四)净现值率 1.定义: 是项目净现值与项目投资总量现值之比。其经济含义是单位投资现值所能带来的净现值。 2.公式:

3. 评判标准:单方案:NPVI > 0,方案可取; 多方案:NPVI大者为优。 4.NPV与NPVI比较。

304

(五)其他指标 1.投资收益率 2.效益—费用比

其他指标 1.投资收益率 2.效益—费用比")

305

1.投资收益率 (1)定义: 是指项目在正常生产年份的净收益与投资总额的比值。 (2) 公式: :投资收益率 :正常生产年份的净收益

:投资总额

306

具体表现形式 ①投资利润率 投资利润率=年利润总额或年平均利润/项目总投资×100% 年利润总额=年销售收入-年销售税金及附加-年总成本

②投资利税率 投资利税率=年利税总额或年平均利税总额/项目总投资×100% 年利税总额=年销售收入-年总成本

307

具体表现形式 ③资本金利润率 资本金利润率=年利润总额或年平均利润/资本金×100% 资本金利润率和投资利润率还可以分为所得税前

和所得税后资本金利润率和投资利润率。

308

2.效益-费用比(B-C比) 对于一些非营利性的投资或投资者,投资的目的是为公众创造福利或效果,并非一定要获得直接的超额收益。

对于一些非营利性的投资或投资者,投资的目的是为公众创造福利或效果,并非一定要获得直接的超额收益。")

309

公式和评判标准 效益-费用比=净效益(现值或年值)/净费用(现值或年值) B-C比>1,项目可行。

/净费用(现值或年值) B-C比>1,项目可行。")

310

增量效益-费用比 用于两个方案的比选。 增量效益-费用比大于1,表明增加的投资经济效果是好的,投资大的方案优于投资小的方案。否则,投资小的方案优于投资大的方案。

311

第五章 多方案的经济比较与选择方法 多方案的关系类型 多方案之间的可比性 互斥方案的比较选择 独立方案的比较选择 混合方案的比较选择

312

一、多方案的关系类型 互斥方案:方案与方案之间是相互排斥的,在各方案中只能选择其中一个方案。

独立方案:方案与方案之间的现金流量是独立的,且任一方案的采用与否都不影响其他方案是否采用。 混合方案:既有独立方案又有互斥方案的方案组合。

313

二、多方案之间的可比性 资料和数据的可比性 同一功能的可比性 时间的可比性

314

三、互斥方案的比较选择 (一)寿命期相同的互斥方案 (二)寿命期不相同的互斥方案

寿命期相同的互斥方案 (二)寿命期不相同的互斥方案")

315

(一)寿命期相同的互斥方案 方法:NPV、AW、△ NPV、 △IRR 评价的实质是: 评价增量投资的经济效果的好坏。

寿命期相同的互斥方案 方法:NPV、AW、△ NPV、 △IRR 评价的实质是: 评价增量投资的经济效果的好坏。")

316

例题 A、B、C三个项目,其投资额分别为2000万元、3000万元、4000万元;其年收益分别为700万元、950万元、1150万元;寿命期均为6年,试选择最佳项目。(i0=10%)

")

317

例题答案 解(1)采用净现值法进行评价 得出:NPVB>NPVA >NPVC 所以B为最佳项目。

采用净现值法进行评价 得出:NPVB>NPVA >NPVC 所以B为最佳项目。")

318

(2)采用增量净现值法进行评价 得出: B为最佳项目。

采用增量净现值法进行评价 得出: B为最佳项目。")

319

(3)采用增量内部收益率法进行评价 得出: B为最佳项目。 (4)采用NAV、NFV法进行评价 请同学们自己进行计算。

采用增量内部收益率法进行评价 得出: B为最佳项目。 (4)采用NAV、NFV法进行评价 请同学们自己进行计算。")

320

IRR的数值 A:IRR=26.4% B:IRR=22.1% C:IRR=18.2%

321

(二)寿命期不相同的互斥方案 2、寿命期不相同的互斥方案的评价 (1)寿命期最小公倍数法(NPV和PC法)

––– 求出两个项目使用年限的最小公倍数。 (2) 年值法 (NAV法和AC法) ––– 将项目的净现值折算为在寿命周期内与其等值的等年金。

年值法 (NAV法和AC法) ––– 将项目的净现值折算为在寿命周期内与其等值的等年金。")

322

例:A、B两个项目,净现金流量如表所示(i0=12%)

年 项 目 1 2 3 4 5 A -300 96 B -100 42 —

323

解: 1. 寿命期最小公倍数法 2. 年值法 A为最佳项目。

324

四、独立方案的比较选择 (一)没有资源限制 则任何一个方案只要经济上是可行的即可。 (二)有资源限制 方案组合法(互斥化法)

排序法(NPVR,IRR)

")

325

例题: A、B、C三个方案独立,现金流量如表所(i=8%) 1.没有资金限制,如何选择方案。 2.资金限额为450万元,如何选择方案? 方案

投资 1-10年 NPV NPVR IRR A -100 23 54.33 0.543 19.06% B -300 58 89.18 0.297 14.27% C -250 49 78.79 0.315 14.61% 1.没有资金限制,如何选择方案。 2.资金限额为450万元,如何选择方案?

326

1.无资金限制时 得出A、B、C三方案的NPV数值都大于0。所以,A、B、C三方案都可以投资。 解: 1.没有资金限制

327

2. 有资金限制 方案组合法 排序法

328

(1)方案组合法 ※将A、B、C三个独立方案变换成一组互斥方案, 即:A、B、C、AB、AC、BC、ABC

※计算有资格方案的NPV数值。 NPVA=54.33,NPVB=89.18,NPVC=78.79, NPVA+B= =143.51, NPVA+C= =133.12。 投资限额450万元时,可以投资A、B两个方案。

329

(2)排序法 A C B 通过排序图,得出A、C为最佳组合。

NPVR(IRR) 投资 0.543 (19.06%) 0.315 (14.61%) 0.297 (14.27%) A C B 100 250 300 350 650 ● ● 通过排序图,得出A、C为最佳组合。 采用两种不同的方法,得出了不同的组合方式,最终如何决策,企业必须根据实际情况而定。这个例子也充分说明了两种方法的优缺点。

投资 (19.06%) (14.61%) (14.27%) A. C. B ● ● 通过排序图,得出A、C为最佳组合。 采用两种不同的方法,得出了不同的组合方式,最终如何决策,企业必须根据实际情况而定。这个例子也充分说明了两种方法的优缺点。")

330

五、混合方案的比较选择 (一)独立方案下,设置互斥方案 (二)互斥方案下,设置独立方案

独立方案下,设置互斥方案 (二)互斥方案下,设置独立方案")

331

(一)独立方案下设置互斥方案 先进行互斥方案的比较 再进行独立方案的比较

独立方案下设置互斥方案 先进行互斥方案的比较 再进行独立方案的比较")

332

(二)互斥方案下设独立方案 先独立方案评价 再进行互斥方案评价

互斥方案下设独立方案 先独立方案评价 再进行互斥方案评价")

333

例:某房地产开发公司现打算投资三个独立的项目A、B、C,个项目分别有几个互斥方案,为使计算简单,假设各方案的寿命期无限。 (i0=10%)

1.资金没有限制,如何选择方案。 2.资金限制为4000万元、5000万元,如何选择方案 A 投资 年净收益 B C A1 1000 300 B1 50 C1 450 A2 2000 470 B2 400 C2 600 A3 3000 550 B3

334

解: 1.资金没有限制 A2方案为最优方案。 B2方案为最优方案。

335

C2方案为最优方案。 所以,没有资金限制时,选择A2 、B2 、C2。 2.资金有限制

337

画出排序图: 投资 C2- C1 △NPVR 3.5 2 0.7 0.5 C1-0 1000 A1-0 B2-0 A2-A1 2000 4000 5000 6000 ● 1 ● ● ● ●

338

若资金限制在4000万元以内, 则选择: A1+B2 +C1的组合方式。 若资金限制在5000万元以内, 则选择: A2+B2 +C1的组合方式。

339

第六章 项目不确定性分析 盈亏平衡分析 敏感性分析 概率分析

340

一、盈亏平衡分析(定义) 1.定义 是通过分析产品产量、成本和盈利之间的关系,找出方案盈利和亏损在产量、单价、成本等方面的临界点,以判断不确定性因素对方案经济效果的影响程度,说明方案实施的风险大小。这个临界点被称为盈亏平衡点(BEP)。 Break-even point (商业)无亏盈,保本点

无亏盈,保本点.")

341

一、盈亏平衡分析(公式) 2.公式 盈亏平衡点有多种表达方法,一般从销售收入等于总成本费用即盈亏平衡方程式中导出。

2.公式 盈亏平衡点有多种表达方法,一般从销售收入等于总成本费用即盈亏平衡方程式中导出。")

342

具体公式

343

例题 某项目年设计生产能力为生产某种产品3万件,单位产品售价3000元,总成本费用为7800万元,其中固定成本3000万元,总变动成本与产品产量成正比例关系,求以产量,生产能力利用率,销售价格,单位产品变动成本表示的盈亏平衡点。

344

解: Q0=3万件,P=3000元/件,C=7800万元, Cf=3000万元 由于: CV=( )/3=1600元/件 =3000/( )=2.14万元 =2.14/3×100%=71.3% = /3=2600元/件 = /3=2000元/件

345

优劣平衡分析 以上是对单个方案所作的盈亏平衡分析。当不确定性的因素同时对两个以上的方案,比如对于互斥方案的经济效果产生不同的影响程度时,可以通过盈亏平衡分析方法,帮助互斥方案在不确定性条件下的比选,有的也称为优劣平衡分析。

346

如果是某一个共同的不确定性因素X影响这些方案的取舍。

347

例题 现有一挖土方工程,有两个挖土方案,一是人力挖土,单价为3.5元/m2,另一是机械挖土,单价为2元/m2,但需机械租赁费1万元,问在什么情况下(土方量为多少时)应采用人力挖土?

应采用人力挖土?")

348

解:设土方量为X 则:人工挖土方需要的成本为C1=3.5X 机械挖土方需要的成本为C2=2 X+10000 令: C1= C2 3.5X= 2 X+10000 X=6667平方米 所以,当X<6667平方米时,宜采用人工挖土方;当X>6667平方米时,宜采用机械挖土方。

349

二、敏感性分析 1.定义: 是分析各种不确定性因素变化一定幅度时(或者变化到何种幅度),对方案经济效果的影响程度,而把不确定性因素当中,对方案经济效果的影响程度较大的因素,称之为敏感性因素。

,对方案经济效果的影响程度,而把不确定性因素当中,对方案经济效果的影响程度较大的因素,称之为敏感性因素。")

350

2.分类 (1)单因素敏感性分析 假定只有一个不确定性因素发生变化,其他因素不变。 (2)多因素敏感性分析

两个或者两个以上不确定性因素同时发生变化。

351

3.不确定性因素的种类 与方案现金流量及其折现有关的因素,都在不同程度上具有不确定性,因而影响方案经济效果的评价。

(1)投资额 (2)建设期、投产期 (3)产品产量及销售量 (4)产品价格 (5)经营成本 (6)项目寿命期 (7)残值 (8)基准收益率 (9)外币汇率

投资额 (2)建设期、投产期. (3)产品产量及销售量 (4)产品价格. (5)经营成本 (6)项目寿命期. (7)残值 (8)基准收益率. (9)外币汇率.")

352

4.分析步骤 (1)确定分析指标; (NPV、NAV、TP、IRR等) (2)选择不确定性因素,并设定其变化范围;

(3)计算经济效果指标,建立一一对应关系,并用图或表的形式表示出来; (4)确定敏感性因素,并对方案的风险情况作出判断。

计算经济效果指标,建立一一对应关系,并用图或表的形式表示出来; (4)确定敏感性因素,并对方案的风险情况作出判断。")

353

5.判别敏感性因素的方法 (1)相对测定法 设定要分析的因素均从确定性经济分析中所采用的数值开始变动,且各因素每次变动的幅度相同,比较在同一变动幅度下各因素的 变动对经济效果指标的影响,据此判断方案经济效果对各因素变动的敏感程度。

355

(2)绝对测定法 设各因素均向对方案不利的方向变动,并取其可能出现的对方案最不利的数值。据此计算方案经济效果指标,看其是否可达到使方案无法被接受的程度。 如某因素可能出现的最不利数值能使方案变得不可接受,则表明该因素是方案的敏感因素。

绝对测定法 设各因素均向对方案不利的方向变动,并取其可能出现的对方案最不利的数值。据此计算方案经济效果指标,看其是否可达到使方案无法被接受的程度。 如某因素可能出现的最不利数值能使方案变得不可接受,则表明该因素是方案的敏感因素。")

356

绝对测定法的一个变通公式是先设定有关经济效果指标为其临界值,如令:NPV=0、IRR=i0,然后求待分析因素的最大允许变动幅度,并与其可能出现的最大变动幅度相比较。如某因素可能出现的变动幅度超过最大允许变动的幅度,则表明该因素是方案的敏感性因素。

357

案例分析 有一个生产城市用小型电动汽车的投资方案,用于确定性经济分析的现金流量如表,所采用的数据是根据对未来最可能出现的情况的预测估算的。由于对未来影响经济环境的某些因素把握不大,投资额、经营成本和产品价格均有可能在±20%的范围内变动。基准收益率为10%,不考虑所得税,试分别就上述三个不确定性因素作敏感性分析。

358

案例分析续 年份 投资 销售收入 经营成本 残值 净现金流量 1 2-10 11 15000 19800 15200 2000 -15000

1 2-10 11 投资 15000 销售收入 19800 经营成本 15200 残值 2000 净现金流量 -15000 4600 6600

359

答案 解:设投资为K,变化幅度为x;年销售收入为S,变化幅度为y;经营成本为C,变化幅度为z;残值为L。

NPV( i0=10% )=-K+(S-C)(P/A,10%,10) (P/F,10%,1)+L(P/F,10%,11) NPV( i0=10% )=-K(1+x)+(S-C)(P/A,10%,10)(P/F,10%,1)+L(P/F,10%,11) NPV( i0=10% )=-K+【 S (1+y) -C】 (P/A,10%,10)(P/F,10%,1)+L(P/F,10%,11) NPV( i0=10% )=-K+【 S -C (1+z) 】 (P/A,10%,10)(P/F,10%,1)+L(P/F,10%,11)

=-K+(S-C)(P/A,10%,10) (P/F,10%,1)+L(P/F,10%,11) NPV( i0=10% )=-K(1+x)+(S-C)(P/A,10%,10)(P/F,10%,1)+L(P/F,10%,11) NPV( i0=10% )=-K+【 S (1+y) -C】 (P/A,10%,10)(P/F,10%,1)+L(P/F,10%,11) NPV( i0=10% )=-K+【 S -C (1+z) 】 (P/A,10%,10)(P/F,10%,1)+L(P/F,10%,11)")

360

答案 -20% -15% -10% -5% +5% +10% +15% +20% K C P 变 动率 14396 13646 12896

不确定性因素 -20% -15% -10% -5% +5% +10% +15% +20% K 14396 13646 12896 12146 11396 10646 9896 9146 8396 C 28374 24129 19884 15639 7149 2904 -1341 -5586 P -10725 -5195 335 5864 16924 22453 27983 33513

361

11394 ● – 变动率 NPV 产品价格 经营成本 投资

362

结论 投资增加93.6%时,项目的净现值为0; 经营成本增加13.42%,项目的净现值为0; 销售收入增加10.3%,项目的净现值为0。

投资的敏感度系数为-1.32 经营成本的敏感度系数为-7.45 销售收入的敏感度系数9.70 因此可以获知销售收入因素最敏感,其次是经营成本,投资属于不敏感性因素。

363

第三节 概率分析 通过方案的敏感性分析,只能知道各种因素对方案经济效果影响的大小,但对不确定性的风险程度却难以做出定量分析。

第三节 概率分析 通过方案的敏感性分析,只能知道各种因素对方案经济效果影响的大小,但对不确定性的风险程度却难以做出定量分析。 概率分析就是使用概率来研究预测不确定因素,估算经济效率指标的数学期望、方差以及建设项目获得某种收益可能性的大小(风险程度),从而实现对不确定性因素的定量分析。

,从而实现对不确定性因素的定量分析。")

364

一、工程项目经济效果的概率描述 当变动因素的取值是离散的,并知道各取值的概率,就可以在给定的取值下计算相应的指标值并赋以发生的概率,从而得出判据指标的概率分布。

365

基本计算公式 E(X)——变量X的期望值, X可以是各种经济效果评价指标。 P——变量的概率

——变量X的期望值, X可以是各种经济效果评价指标。 P——变量的概率")

366

例题1 某宾馆正在考虑更换空调系统,更新后可提高档次增加年净现金流7.96万元,估算更新的净投资支出为52.10万元。由于进行了细致的调查预测,这两笔数字是可以看做是确定的。但是这套设备的年限不确定,专家估计是在12年至18年之间,给出的概率见表,求:该项目投资净现值的概率分布、期望值和方差。基准收益率为12%。

367

概率分布表 序号 可能使用的年限(N) 概率P 1 12 0.1 2 13 0.2 3 14 0.3 4 15 5 16 6 17 0.05

18 合计

368

N Npv p E(NPV) (NPV)^2 E(NPV)^2 12 0.1 7.7996 0.7800 13 0.2 0.9381 0.1876 14 0.6602 0.3 0.1981 0.4359 0.1308 15 2.1145 0.4229 4.4710 0.8942 16 3.4129 0.3413 1.1648 17 4.5723 0.05 0.2286 1.0453 18 5.6074 0.2804 1.5721

369

解:

370

净现值大于零的概率为70%: =0.7 离散系数: 标准差/期望值=2.1894 说明项目的标准差是期望值的2倍多, 项目的不确定性比较大。

371

二、多方案工程项目的风险决策 风险决策的原则 (1)期望值原则 (2)最小标准差原则 (3)满意原则

期望值原则 (2)最小标准差原则 (3)满意原则")

372

风险决策方法 约当系数法 根据约当系数,利用它们将投资项目未来的不确定的现金流量调整为确定的现金流量,然后进行经济评价的方法。风险越大的项目,约当系数越小,约当系数一般小于1,只有在几乎没有风险的情况下,约当系数才等于1。

373

计算公式 具体例题见书本134页

374

风险决策方法 正态分布法 假设投资项目的净现值的概率分布为正态分布,通过正态分布图像面积计算净现值小于零的概率,来判断项目风险程度的决策分析方法。

375

正态分布法的计算步骤 计算净现值的期望值 计算项目的现金流量的标准差(综合标准差) 计算净现值小于0的概率并判断项目风险大小和项目的可行性。

例题见书本136页

376

风险决策方法 决策树法 是在已知各种情况发生的概率的前提下,通过构造决策树,求取净现值的期望值来评价项目风险并判断其可行性的决策分析方法。

它使用的图形符号有: 决策点用方框表示□,由决策点向右方引出若干直线,每条直线代表一个方案,亦称为方案枝。 机会点用○表示,机会点左方与方案枝相连,右方引出若干直线代表一个自然状态及其可能发生的概率,亦称概率枝,在概率枝的末端列出损益值,概率标在概率枝旁边。

377

决策树法 决策过程从右至左。根据损益值和概率计算出方案在各自然状态下的期望值,然后根据不同方案的计算结果,按期望值最大或损失最小的原则优选方案。 利用决策树进行的决策,有单级决策和多级决策。

380

第七章 工程项目财务评价 基本知识点 财务评价内容和步骤 财务评价中的效益和费用 基本财务报表 财务指标计算

381

建设项目经济评价 建设项目经济评价包括财务评价(也称为财务分析)和国民经济评价(也称为经济分析)

和国民经济评价(也称为经济分析)")

382

财务评价 财务评价是在国家现行财税制度和价格体系的前提 下,从项目角度出发,计算项目范围内的财务效益

和费用,分析项目的盈利能力和清偿能力,评价项目在财务上的可行性。

383

国民经济评价 是在合理配置社会资源的前提下,从国家经济整体利益的角度出发,计算项目对国民经济的贡献,分析项目的经济效率、效果和对社会的影响,评价项目在宏观经济上的合理性。

384

第一节 财务评价概述 财务评价内容 财务评价基本步骤 财务评价中的收益和费用

385

一、财务评价内容 盈利能力分析 融资前 确定性分析 融资后 偿债能力分析 财务评价 生存能力分析 盈亏平衡分析 敏感性分析 不确定性分析

概率分析

386

(一)盈利能力分析 盈利能力 动态分析 静态分析 项目投资现金流量表 融资前盈利能力分析 项目资本金现金流量表 FIRR 投资各方现金流量表

FNPV、FIRR、Pt 盈利能力 项目资本金现金流量表 FIRR 动态分析 投资各方现金流量表 FIRR 融资后盈 利能力分析 利润与利润分配表 投资收益率、资本金净利润率 静态分析

387

(二)偿债能力分析 偿债能力 借款还本付息计划表 资产负债表 考察借款偿还所需要的时间 借款偿还期 考察项目资金的流动性水平

利息备付率、偿债备付率、 资产负债率、流动比率、速动比率 资产负债表

388

(三)财务生存能力分析 财务生存能力分析 财务计划现金流量表 累计盈余资金必须是正值

财务生存能力分析 财务生存能力分析 财务计划现金流量表 累计盈余资金必须是正值")

389

二、财务评价基本步骤 基础数据与参数的确定、估算与分析,编制财务评价的辅助报表 编制财务评价的基本报表

计算财务评价的各项指标,判断项目的财务可行性。

390

三、财务评价中的效益与费用 在财务分析中,项目的主体是企业,效益和费用相对企业而言,凡是为企业赢得收入的就是效益,削弱企业利润的就是费用。

采用“有无对比”即有项目和无项目对比的差额部分才是建设项目的效益和费用 效益与费用估算时,采用的价格体系应一致,采用预测价格。

391

效益与费用 (1)效益:主要包括营业收入、补贴收入 补贴收入:仅包括与收益相关的政府补助,与资产相关的政府补助不在此计算。

如对于某些国家鼓励的项目,可以获得增值税的优惠,先征后返的增值税可以记作补贴收入,还有按销量或工作量等依据国家规定的补助定额计算并按期给予的定额补贴,以及政府扶持而给予的其他形式的补贴 (2)费用:投资、成本费用及税金

费用:投资、成本费用及税金.")

392

第二节 辅助报表和基本报表简介 辅助报表 基本报表 辅助报表与基本报表的关系

393

一、主要的辅助报表 建设投资估算表(不含建设期利息) (概算法、形成资产法进行估算) 建设期贷款利息估算表 流动资金估算表

(扩大指标估算法、详细估算法) 流动资金=流动资产-流动负债 流动资产=应收账款+预付账款+存货+现金 流动负债=应付账款+预收账款 项目总投资估算表

流动资金=流动资产-流动负债. 流动资产=应收账款+预付账款+存货+现金. 流动负债=应付账款+预收账款. 项目总投资估算表.")

394

一、主要的辅助报表 项目总投资使用与资金筹措计划表 总成本费用估算表 营业收入、营业税金及附加和增值税估算表

(生产成本加期间费用估算、生产要素法估算) 营业收入、营业税金及附加和增值税估算表

营业收入、营业税金及附加和增值税估算表.")

395

(一)建设投资估算表 可以按照概算法或形成资产法估算建设投资。 概算法估算 工程费,工程建设其他费用及预备费三个部分构成。

(1)工程费:建筑工程费、设备及工器具购置费用、安装工程费 (2)工程建设其他费:土地使用费、可行性研究费、勘察设计费、工程建设监理费等等 (3)预备费:基本预备费和涨价预备费

工程费:建筑工程费、设备及工器具购置费用、安装工程费. (2)工程建设其他费:土地使用费、可行性研究费、勘察设计费、工程建设监理费等等. (3)预备费:基本预备费和涨价预备费.")

396

(一)建设投资估算 形成资产法估算:固定资产费用、固定资产其他费用、无形资产费用、其他资产费用、预备费。

固定资产其他费用:建设单位管理费、可行性研究费、勘察设计费、工程保险费、环境影响评价费等。

397

1.建设投资估算表(概算法) 序号 工程或费用名称 建筑工程费 设备购置费 安装工程费 其他费用 合计 1 工程费用 1.1 主体工程

1.2 辅助工程 1.3 2 工程建设其他费用 3 预备费 3.1 基本预备费 3.2 涨价预备费 4 建设投资 5 比例

398

2.建设投资估算表(形成资产法) 序号 工程或费用名称 建筑工程费 设备购置费 安装工程费 其他费用 合计 1 固定资产费 1.1 2

固定资产其他费用 3 无形资产其他费用 4 其他资产费用 预备费 3.1 基本预备费 3.2 涨价预备费 建设投资 5 比例

399

(二)流动资金估算表 扩大指标估算法 详细估算法 流动资金估算一般采用分项详细估算法,个别情况或者小型项目可以采用扩大指标法。

流动资金估算表 扩大指标估算法 详细估算法 流动资金估算一般采用分项详细估算法,个别情况或者小型项目可以采用扩大指标法。")

400

1.扩大指标估算法 1.按照产值或销售收入资金率进行估算 2.按经营成本或总成本的资金率进行估算 3.按固定资产价值资金率进行估算

按照流动资金占某种基数的比率来估算流动资金。 1.按照产值或销售收入资金率进行估算 2.按经营成本或总成本的资金率进行估算 3.按固定资产价值资金率进行估算 化工项目:15%~20%,一般工业项目:5%~12%

401

2.详细估算法 流动资金=流动资产-流动负债 流动资产=应收账款+预付账款+存货+现金 流动负债=应付账款+预收账款 估算步骤:

首先计算各类流动资产和流动负债的周转次数; 然后再分项估算占用资金额; 最后使用流动资金=流动资产-流动负债公式,计算流动资金数值。

402

3.流动资金估算表格 序号 项目 最低周转天数 周转 次数 计算期 1 流动资产 1.1 应收账款 1.2 存货 1.3 现金 1.4

预付账款 2 流动负债 2.1 应付账款 2.2 预收账款 3 流动资金 4 流动资金当期增加额

403

(三)总成本费用估算 生产成本加期间费用估算法 生产要素估算法

总成本费用估算 生产成本加期间费用估算法 生产要素估算法")

404

1.生产成本加期间费用估算法 总的成本费用=生产成本+期间费用 生产成本=直接材料费+直接燃料和动力费+直接工资+其他直接支出+制造费用

期间费用=管理费+财务费用+营业费用

405

2.生产要素估算法 总成本费用=外购原材料、燃料及动力费+人工工资及福利费+折旧费+摊销费+修理费+利息支出+其他费用

其他费用=其他制造费用+其他管理费用+其他营业费用 其他制造费用、其他管理费用、其他营业费用是指制造费用、管理费用、营业费用中扣除工资及福利费、折旧费、摊销费、修理费以后的其余部分。

406

3.其他费用 其他制造费用:按固定资产原值(扣除所含的建设期利息)×百分比 其他管理费用:按人员定额或工资及福利费总额的倍数

其他营业费用:按营业收入的百分比估算。

407

4.总成本费用估算表 序号 项目 合计 计算期 1 外购原材料 2 外购燃料及动力费 3 工资及福利费 4 修理费 5 其他费用 6

经营成本( ) 7 折旧费 8 摊销费 9 利息支出 10 总成本费用( ) 其中:可变成本 固定成本

7. 折旧费. 8. 摊销费. 9. 利息支出. 10. 总成本费用( ) 其中:可变成本. 固定成本.")

408

二、基本报表 项目投资现金流量表 项目资本金现金流量表 投资各方现金流量表 利润和利润分配表 财务计划现金流量表 资产负债表

借款还本付息计划表

410

第三节 盈利能力分析 项目投资现金流量表 项目资本金现金流量表 投资各方现金流量表 利润和利润分配表

411

一、项目投资现金流量表 序号 项目 计算期(1~n) 1 现金流入 1.1 营业收入 1.2 回收固定资产余值 1.3 回收流动资金 1.4

补贴收入 2 现金流出 2.1 建设投资(不包含建设期利息) 2.2 流动资金 2.3 经营成本

2.2. 流动资金 经营成本.")

412

续表 2.4 营业税金及附加 2.5 维持运营投资 3 所得税前净现金流量(1-2) 4 累计所得税前净现金流量 5

调整所得税(息税前利润*所得税税率) 6 所得税后净现金流量(3-5) 7 累计所得税后净现金流量 静态投资回收期(税前和税后)、财务净现值(税前和税后)、财务内部收益率(税前和税后)

6. 所得税后净现金流量(3-5) 7. 累计所得税后净现金流量. 静态投资回收期(税前和税后)、财务净现值(税前和税后)、财务内部收益率(税前和税后)")

413

案例分析1 某拟建项目建设投资总额为3600万元,其中:预计形成固定资产3060万元(含建设期利息60万元),无形资产540万元。固定资产使用年限为10年,残值率为4%。该项目的建设期为2年,运营期为6年。项目的资金投入、收益、成本等基础数据,见下表。

,无形资产540万元。固定资产使用年限为10年,残值率为4%。该项目的建设期为2年,运营期为6年。项目的资金投入、收益、成本等基础数据,见下表。")

414

案例分析(续) 序号 1 2 3 4 5~8 建设投资 自有资金部分 1200 340 贷款 (不含贷款利息) 2000 流动资金 300

100 400 年销售量(万件) 60 120 年经营成本 1682 3230

年经营成本")

415

案例分析(续) 建设投资借款还款方式为:投产期的前4年等额还本,利息照付。借款利率为6%(按年计息);流动资金借款利率为4%(按年计息)。

无形资产在运营期6年中,均匀摊入成本。 产品售价为38元/件,营业税及附加为6%,所得税为25%,行业基准收益率为8%。 行业平均总投资收益率为10%,资本金净利润率为15%。

416

案例分析(续) 提取应付投资者各方股利的利率,按股东会事先约定计取;运营期头2年按可供投资者分配利润10%计取,以后各年均按30%计取,亏损年份不计取。期初未分配利润作为企业继续投资或扩大生产的资金积累。 问题:1.编制借款还本付息表、总成本费用估算表和利润与利润分配表。 2.计算项目总投资收益率和资本金利润率。 3.编制项目投资现金流量表和项目资本金现金流量表,分别计算静态投资回收期和FIRR、FNPV。 4.从财务角度评价项目的可行性。

417

二、利润与利润分配表 序号 项目 计算期(1~n) 1 营业收入 2 营业税金及附加 3 总成本费用 4 补贴收入 5

利润总额( ) 6 弥补以前年度亏损 7 应纳税所得额(5-6) 8 所得税 9 净利润(5-8)

6. 弥补以前年度亏损. 7. 应纳税所得额(5-6) 8. 所得税. 9. 净利润(5-8)")

418

续表 序号 项目 计算期(1~n) 10 期初未分配利润 11 可供分配的利润(9+10) 12 提取法定盈余公积金(按净利润提) 13

可供投资者分配利润(11-12) 14 应付优先股股利 15 提取任意盈余公积金 16 应付普通股股利( ) 17 各投资方利润分配 其中**方

14. 应付优先股股利. 15. 提取任意盈余公积金. 16. 应付普通股股利( ) 17. 各投资方利润分配. 其中**方.")

419

续表 序号 项目 计算期(1~n) 其中**方 18 未分配利润(13-14-15-17) 19 息税前利润(利润总额+利息支出) 20

息税折旧摊销前利润(息税前利润+折旧+摊销) 指标 投资收益率 资本金净利润率

指标. 投资收益率. 资本金净利润率.")

420

补充说明1:可供分配利润 企业当期实现的净利润,加上年初未分配利润(或减去年初未弥补亏损) 为可供分配的利润。

可供分配的利润,按下列顺序分配: (一) 提取法定盈余公积; (二) 提取法定公益金。

提取法定盈余公积; (二) 提取法定公益金。")

421

外商投资企业应当按照法律、行政法规的规定按净利润提取储备基金、企业发展基金、职工奖励及福利基金等。 中外合作经营企业按规定在合作期内以利润归还投资者的投资,以及国有工业企业按规定以利润补充的流动资本,也从可供分配的利润中扣除。

422

补充说明2:可供投资者分配的利润 可供分配的利润减去提取的法定盈余公积、法定公益金等后,为可供投资者分配的利润。

可供投资者分配的利润,按下列顺序分配: (一)应付优先股股利 (二)提取任意盈余公积,是指企业按规定提取的任意盈余公积。 (三)应付普通股股利 企业分配给投资者的利润,也在本项目核算。

应付优先股股利. (二)提取任意盈余公积,是指企业按规定提取的任意盈余公积。 (三)应付普通股股利. 企业分配给投资者的利润,也在本项目核算。")

423

(四) 转作资本(或股本)的普通股股利,是指企业按照利润分配方案以分派股票股利的形式转作的资本(或股本)。企业以利润转增的资本,也在本项目核算。 (五) 可供投资者分配的利润,经过上述分配后,为未分配利润(或未弥补亏损)。未分配利润可留待以后年度进行分配。企业如发生亏损,可以按规定由以后年度利润进行弥补。

转作资本(或股本)的普通股股利,是指企业按照利润分配方案以分派股票股利的形式转作的资本(或股本)。企业以利润转增的资本,也在本项目核算。 (五) 可供投资者分配的利润,经过上述分配后,为未分配利润(或未弥补亏损)。未分配利润可留待以后年度进行分配。企业如发生亏损,可以按规定由以后年度利润进行弥补。")

424

补充说明3:还本付息资金来源 (一)还本付息的资金来源

根据国家现行财税制度的规定,贷款还本的资金来源主要包括可用于归还借款的利润、固定资产折旧、无形资产及递延资产摊销费和其他还款资金来源。 1.利润 用于归还贷款的利润,一般应是提取了盈余公积金、公益金后的未分配利润。如果是股份制企业需要向股东支付股利,那么应从未分配利润中扣除分配给投资者的利润,然后用来归还贷款。

425

2.固定资产折旧 鉴于项目投产初期尚未面临固定资产更新的问题,作为固定资产重置准备金性质的折旧基金,在被提取以后暂时处于闲置状态。 3.无形资产及递延资产摊销费

426

补充说明3:还本付息资金来源 4.其他还款资金

这是指按有关规定可以用减免的销售税金来作为偿还贷款的资金来源。进行预测时,如果没有明确的依据,可以暂不考虑。 项目在建设期借入的全部固定资产投资贷款本金及其在建设期的借款利息(即资本化利息)两部分构成固定资产投资贷款总额,在项目投产后可由上述资金来源偿还。 在生产期内,固定资产投资和流动资金的贷款利息,按现行的财务制度,均应计入项目总生产成本费用中的财务费用。

两部分构成固定资产投资贷款总额,在项目投产后可由上述资金来源偿还。 在生产期内,固定资产投资和流动资金的贷款利息,按现行的财务制度,均应计入项目总生产成本费用中的财务费用。")

427

补充说明4:还款方式 (二)还款方式及还款顺序 1.国外(含境外)借款的还款方式 等额还本付息;等额还本,利息照付两种方法。

2.国内借款的还款方式 目前虽然借贷双方在有关的借贷合同中规定了还款期限,但在实际操作过程中,主要还是根据项目的还款资金来源情况进行测算。一般情况下,先偿还当年所需的外汇借款本金,然后按照先贷先还、后贷后还,利息高的先还,利息低的后还的顺序归还国内借款。

428

补充说明5: 可供投资者分配利润+折旧费+摊销费≤该年应还本金

则该年的可供投资者分配利润全部作为还款未分配利润,不足部分为该年的资金亏损,不提取应付投资者各方的股利。并需用临时借款来弥补偿还本金的不足部分。

429

补充说明5 可供投资者分配利润+折旧费+摊销费>该年应还本金 则该年为资金盈余年,还款未分配利润按以下公式计算:

该年还款未分配利润=该年应还本金-折旧费-摊销费

430

三、项目资本金现金流量表 序号 项目 计算期(1~n) 1 现金流入 1.1 营业收入 1.2 回收固定资产余值 1.3 回收流动资金

1.4 补贴收入 2 现金流出 2.1 项目资本金 2.2 借款本金偿还 2.3 借款利息支付

431

续表 2.4 经营成本 2.5 营业税金及附加 2.6 所得税 2.7 维持运营投资 3 净现金流量 资本金财务内部收益率

432

四、投资各方现金流量表 序号 项目 计算期(1~n) 1 现金流入 1.1 实分利润 1.2 资产处置收益分配 1.3 租赁费收入 1.4

技术转让或使用收入 1.5 其他现金流入 2 现金流出 2.1 实缴资本 2.2 租赁资产支出 2.3 其他现金流出 3 净现金流量

433

第四节 生存能力分析(财务计划现金流量表)

第四节 生存能力分析(财务计划现金流量表) 序号 项目 计算期 1 经营活动净现金流量( ) 1.1 现金流入 1.1.1 营业收入 1.1.2 增值税销项税额 1.1.3 补贴收入 1.1.4 其他流入(回收固定资产余值回收流动资金) 1.2 现金流出 1.2.1 经营成本 1.2.2 增值税进项税额 1.2.3 营业税金及附加 1.2.4 增值税 1.2.5 所得税 1.2.6 其他流出

序号. 项目. 计算期. 1. 经营活动净现金流量( ) 1.1. 现金流入 营业收入 增值税销项税额 补贴收入 其他流入(回收固定资产余值回收流动资金) 1.2. 现金流出 经营成本 增值税进项税额 营业税金及附加 增值税 所得税 其他流出.")

434

财务计划现金流量表续 序号 项目 计算期 2 投资活动净现金流量(2.1-2.2) 2.1 现金流入 2.2 现金流出 2.2.1 建设投资

2.2.2 维持运营投资 2.2.3 流动资金 2.2.4 其他流出 3 筹资活动净现金流量 3.1 3.1.1 项目资本金投入 3.1.2 建设投资借款 3.1.3 流动资金借款 3.1.4 债券

435

财务计划现金流量表续 序号 项目 计算期 3.1.5 短期借款 3.1.6 其他流入 3.2 现金流出 3.2.1 各种利息支出 3.2.2

偿还债务本金 3.2.3 应付利润(股利分配) 3.2.4 其他流出 4 净现金流量(1+2+3) 5 累计盈余资金(必须大于或等于0)

其他流出. 4. 净现金流量(1+2+3) 5. 累计盈余资金(必须大于或等于0)")

436

第五节 偿债能力分析 资产负债表 借款还本付息计划表

437

一、资产负债表 序号 项目 计算期(1~n) 1 资产 1.1 流动资产总额 1.1.1 货币资金 1.1.2 应收账款 1.1.3

预付账款 1.1.4 存货 1.1.5 其他 1.2 在建工程 1.3 固定资产净值 1.4 无形及其他资产净值

438

资产负债表续 序号 项目 计算期(1~n) 2 负债及所有者权益 2.1 流动负债总额 2.1.1 短期借款 2.1.2 应付账款

2.1.3 预收账款 2.1.4 其他 2.2 建设投资借款 2.3 流动资金借款 2.4 负债小计( )

")

439

资产负债表续 序号 项目 计算期(1~n) 2.5 所有者权益 2.5.1 资本金 2.5.2 资本公积 2.5.3 累计盈余公积金

2.5.4 累计未分配的利润

440

二、借款还本付息计划表 序号 项目 计算期(1~n) 1 借款1 1.1 期初借款余额 1.2 当期还本付息 其中:还本 付息 1.3

期末借款余额 2 债券 2.1 期初债务余额 2.2

441

二、借款还本付息计划表续 序号 项目 计算期(1~n) 付息 2.3 期末债务余额 3 借款和债券合计 3.1 期初余额 3.2

当期还本付息 其中:还本 3.3 期末余额 计算 指标 利息备付率 偿债备付率

442

第五节 财务分析 盈利能力分析 偿债能力分析 生存能力分析

443

指标体系表 评价 内容 基本报表 静态指标 动态指标 盈利能 力分析 融资前分析 融资后分析 偿债能 借款还本付息计划表 资产负债表 生存能

评价指标 静态指标 动态指标 盈利能 力分析 融资前分析 项目投资现金流量表 投资回收期 FIRR、FNPV 融资后分析 项目资本金现金流量表 FIRR 投资各方现金流量表 利润与利润分配表 ROI、ROE 偿债能 借款还本付息计划表 DSCR、ICR 资产负债表 资产负债率、流动比率、 速动比率 生存能 财务计划现金流量表 累计盈余资金

444

1.FIRR、2.FNPV FIRR:financial internal rate of return FNPV: financial net present value

445

3.投资收益率ROI ROI:return on investment ROI=EBIT/TI*100%

=年息税前利润/项目总投资*100% EBIT:earnings before interest and tax=利润总额+当期应付利息 项目总投资TI:total investment

446

4.资本金净利润率ROE ROE:return on equity ROE=NP/EC*100%=年净利润/项目资本金*100%

NP: net profit EC:equity capital

447

ICR:interest coverage ratio ICR=EBIT/PI =息税前利润/当期应付利息 PI:pay interest

448

6.偿债备付率:DSCR(应大于1) DSCR:debt service coverage ratio

DSCR=(EBITDA-TAX)/PD=可用于还本付息的资金/当期应还本付息额 EBITDA:Earnings Before Interest 、Taxes、 Depreciation and Amortization EBITDA:息税前利润加折旧和摊销 TAX:企业所得税 Depreciation:[dɪ,priʃɪ‘eʃən ] 折旧 Amortization:[æmətɪ‘zeʃən ] 摊销

/PD=可用于还本付息的资金/当期应还本付息额. EBITDA:Earnings Before Interest 、Taxes、 Depreciation and Amortization. EBITDA:息税前利润加折旧和摊销. TAX:企业所得税. Depreciation:[dɪ,priʃɪ‘eʃən ] 折旧. Amortization:[æmətɪ‘zeʃən ] 摊销.")

449

LOAR:liability on asset ratio

7.资产负债率 资产负债率:(LOAR) LOAR:liability on asset ratio Liability::[,laɪə‘bɪlətɪ] 责任, 义务; 倾向债务;〈口〉妨碍, 不利 LOAR=负债总额/全部资产总额*100% 适宜范围40%~60%

LOAR:liability on asset ratio. Liability::[,laɪə‘bɪlətɪ] 责任, 义务; 倾向债务;〈口〉妨碍, 不利. LOAR=负债总额/全部资产总额*100% 适宜范围40%~60%")

450

流动比率=流动资产/流动负债*100% 流动比率在200%左右比较合适 速动比率=速动资产/流动负债*100% 速动资产=流动资产-存货

8.流动比率、速动比率 流动比率=流动资产/流动负债*100% 流动比率在200%左右比较合适 速动比率=速动资产/流动负债*100% 速动资产=流动资产-存货 速动比率在100%左右比较合适

451

部分行业建设项目偿债能力指标要求

452

续表

453

续表

454

续表

455

案例分析2 拟建某工业生产项目,基础数据如下:

1.固定资产投资估算总额为 万元,其中包括无形资产600万元,建设期2年,运营期8年; 2.贷款年利率为10%,按年计息;还贷方式为:投产期的前4年等额还本付息。3.无形资产摊销年限为8年,固定资产残值为300万元,按直线折旧法折旧,折旧年限12年,所得税的税率为33%。 4.第3年投产,达产率70%,第4年90%,以后各年均达到设计生产能力。流动资金全部为自有资金。 5.正常年份按可供投资者分配利润的50%分配股东利润,运营头2年,按正常年份的70%和90%提取。

456

项目资金投入、收益、成本表 项目 1 2 3 4 5 6 7 8-10 建设投资: 资本金 贷款(不含息) 营业额 3500 4500

1000 营业额 3500 4500 5000 营业税金及附加 210 270 300 年经营成本 流动资产 532 684 760 流动负债 89.83 115.5 128.33 流动资金 442.17 568.5 631.67

457

问题 计算建设期贷款利息、折旧费、无形资产摊销费; 2.编制基本财务报表; 3.计算各项评价指标。

458

第九章 项目融资方案 基本知识点 融资组织形式选择 资金来源选择 资本金筹措 债务资金筹措 融资方案分析

459

一、融资组织形式选择 (一)既有项目法人融资 (二)新设项目法人融资

既有项目法人融资 (二)新设项目法人融资")

460

(一)既有项目法人融资 特点: (1)不组建新的项目法人,由既有法人统一组织融资活动并承担融资责任和风险;

(2)拟建项目一般是在既有法人资产和信用的基础上进行,并形成增量资产; (3)从既有法人的财务整体状况(包括建设项目)考察融资后的债务偿还能力。

拟建项目一般是在既有法人资产和信用的基础上进行,并形成增量资产; (3)从既有法人的财务整体状况(包括建设项目)考察融资后的债务偿还能力。")

461

(二)新设项目法人融资 特点: (1)项目投资由新设项目法人的资本金和债务资金构成; (2)由新项目法人承担融资责任和风险;

(3)从项目投产后的经济效益情况考察偿债能力。

从项目投产后的经济效益情况考察偿债能力。")

462

新设法人融资 既有法人融资 概念 组建新的项目法人进行项目建设的融资活动。 又称公司融资或公司信用融资,是以既有法人作为项目法人进行项目建设的融资活动。 特点 ①项目投资由新设法人筹集的资本金和债务资金构成; ②新设法人承担融资责任和风险; ③从项目投产后的经济效益情况考察偿债能力。 ①拟建项目不组建新的项目法人,由既有法人统一组织融资活动并承担融资责任和风险;②拟建项目一般是在既有法人资产和信用的基础上进行的,并形成增量资产;③一般从既有法人的财务整体状况考察融资后的偿债能力 其他 ①新组建的法人拥有项目的财产和权益,并承担融资责任和风险。 ②新设法人可按《公司法》的规定设立有限责任公司(包括国有独资公司)和股份有限公司形式。 ①既有法人负责筹集资金,投资新项目,不组建新的独立法人,负债由既有法人承担; ②融资方案要与公司总体财务安排相协调,将其作为公司理财的一部分。

和股份有限公司形式。 ①既有法人负责筹集资金,投资新项目,不组建新的独立法人,负债由既有法人承担; ②融资方案要与公司总体财务安排相协调,将其作为公司理财的一部分。")

467

的担保额度。

469

二、资金来源选择 具体可分为直接融资和间接融资

直接融资是指投资者对拟建项目的直接投资以及项目法人通过发行(增发)股票、债券等直接筹集的资金。 间接融资是指从银行及非银行金融机构借入的资金。

股票、债券等直接筹集的资金。 间接融资是指从银行及非银行金融机构借入的资金。")

470

资金来源具体有 1.项目法人自有资金; 2.政府财政性资金; 3.国内外银行等金融机构的信贷资金; 4.国内外证券市场资金;

5.国内外非银行金融机构资金; 6.外国政府、企业、团体、个人等资金; 7.国内企业、团体、个人的资金。

471

三、资本金筹措 (一)新设项目法人资本金筹措 (二)既有项目法人资本金筹措 房地产开发项目要求项目资本金达到35%。

计算资本金的基数是总投资,是指固定资产投资(建设投资及建设期的贷款利息)与铺底流动资金之和。铺底流动资金一般按建成后所需全部流动资金的30%计算。

与铺底流动资金之和。铺底流动资金一般按建成后所需全部流动资金的30%计算。")

472

重庆市对于房地产开发项目资本金的规定 在项目主体结构建设阶段,可使用项目资本金实际存入数额的65%。其中,项目属多层的,已建房屋在完成主体结构二分之一后,可使用项目资本金实际存入数额的40%,在主体结构封顶后,可再使用项目资本金实际存入数额的25%;项目属高层的,已建房屋面积达到规划批准拟建面积的四分之一时,可使用项目资本金实际存入数额的40%,主体结构达到三分之一时可再使用项目资本金实际存入数额的25%。

473

资本金应存入房地产开发主管部门委托的监管银行

重庆市对于房地产开发项目资本金的规定 项目竣工验收合格取得竣工验收备案证,项目环境、配套设施完成及工程款、民工工资结算完毕,可使用项目资本金实际存入数额的全部余额(包含该项目资本金所产生的利息)。 资本金应存入房地产开发主管部门委托的监管银行

。 资本金应存入房地产开发主管部门委托的监管银行.")

474

(一)新设项目法人资本金筹措 1.各级政府财政预算内资金,预算外资金和各种专项资金; 2.国家授权投资机构入股的资金;

3.国内外企业入股的资金; 4.社会个人入股的资金; 5.项目法人通过发行股票从证券市场筹集的资金。

475

(二)既有项目法人资本金筹措 1.企业可以用于项目的资金; 2.资产变现的现金; 3.原有股东增资扩股; 4.吸收新股东;

5.发行股票筹集的资金。

476

四、债务资金筹措 (一)信贷融资 (二)债券融资 (三)租赁融资

信贷融资 (二)债券融资 (三)租赁融资")

477

五、融资方案分析 (一)资金来源可靠性分析 (二)融资结构分析 (三)融资成本分析

资金来源可靠性分析 (二)融资结构分析 (三)融资成本分析")

478

(二)融资结构分析 融资结构是项目资金筹措方案中各种资金来源的构成及其比例关系。与其相对应的概念是企业的资金结构,即企业的各种资金的构成及其比例关系,是针对整个企业而言的。 项目的融资结构,应该包括各种融资方式的结构分析,长期融资和短期融资的结构比例以及负债融资和权益融资的结构比例。习惯上将债务融资和权益融资的结构比例称为融资结构。融资结构分析主要分析资本和债务资金的比例,股本结构比例、债务结构比例。

479

(三)融资成本分析 融资成本是指项目为筹集和使用资金而支付的费用,包括资金筹集费和资金占用费两部分。融资成本分析可以分为债务资金融资成本分析和资本金融资成本分析。 资金筹集费是指资金筹集过程中支付的一次性费用。 资金占用费是指占用资金支付的费用。

480

资本金占用费一般应按机会成本的原则计算,当机会成本难以确定时,可参照银行存款利率计算。

项目融资成本一般采用资金成本率相对数来表示,它是企业资金占用费与筹集资金的净额之比率。即: 资金成本率=资金占用费/(筹集资金总额-资金筹集费用)×100%

×100%")

481

(1)银行借款的资金成本

银行借款的资金成本")

482

(2)债券融资的资金成本

债券融资的资金成本")

483

(3)普通股成本

普通股成本")

484

(4)优先股成本

优先股成本")

485

(5)保留利润成本

保留利润成本")

486

(6)综合资金成本(WACC) Weighted average cost of capital

综合资金成本(WACC) Weighted average cost of capital")

487

2.影响资金成本的因素 (1)融资期限 (2)市场利率 (3)企业信用等级 (4)抵押担保能力 (5)融资工作效率 (6)通货膨胀率

(7)政策因素 (8)资本结构

政策因素. (8)资本结构.")

488

3.降低融资成本的对策 (1)合理安排融资期限 (2)合理预测未来利率 (3)提高企业信誉,重视信用评级工作 (4)善于利用负债经营

(5)提高投资效率 (6)积极利用股票增值机制,降低股票融资成本

提高投资效率. (6)积极利用股票增值机制,降低股票融资成本.")

489

4.融资风险分析 (1)资金供应风险 (2)利率风险 (3)汇率风险 (4)现金性融资风险和收支性融资风险

现金性融资风险是指现金流出量大于流入量而产生的到期不能偿付债务本息的风险,收支性风险是指企业收支不抵情况下出现的不能偿还到期债务本息的风险。

490

5.融资风险的规避 (1)对于现金性融资风险的规避 (2)对于收支性融资风险的规避

对于现金性融资风险的规避 (2)对于收支性融资风险的规避")

491

(1)对于现金性融资风险的规避 应注重资产占用与资金来源间的合理期限搭配,搞好现金流量的安排。

对于现金性融资风险的规避 应注重资产占用与资金来源间的合理期限搭配,搞好现金流量的安排。")

492

(2)对于收支性融资风险的规避 优化资本结构,从总体上减少收支风险; 实施债务重组,降低收支性融资风险;

在融资上通过合理的利率调控,减少资本成本,减轻其利息支付的压力。

493

第九章 价值工程原理 一、概念 二、基本思路 三、工作程序与方法 四、价值工程对象的选择 五、功能分析 六、方案创造与评价 七、应注意的问题

494

一、概念 价值工程是分析产品或作业的功能与成本的关系,力求以最低的寿命周期成本实现产品或作业的必要功能的一种有组织的技术经济活动。

495

1.价值与功能 价值主要指是否合算 功能主要指必要功能

496

2.成本 (1)功能实现成本:指目前实现功能的实际成本。 (2)功能目标成本:指可靠地实现用户要求功能的最低成本。

(3)寿命周期成本:是指整个寿命周期发生的成本。

寿命周期成本:是指整个寿命周期发生的成本。")

497

二、价值分析的基本思路 降低成本,功能保持不变; 成本保持不变,提高功能; 成本略有增加,功能提高很多; 功能减少一部分,成本大幅度下降;

成本降低的同时,功能能有提高。 成本降低是指在保证功能的前提下降低成本。

498

三、工作程序与方法 1.准备阶段:选择价值工程对象 2.分析阶段:进行功能成本分析 3.创新阶段:方案创新设计及方案评价

4.实施阶段:方案的实施

499

四、价值工程对象的选择 因素分析法 ABC分析法 百分比分析法 价值指数法

500

1.因素分析法 又称经验法,是由价值工程小组成员根据专家的经验,对影响因素进行综合分析,确定功能和成本配置不合理的产品或零部件,作为价值工程的对象。是一种定性分析方法。

501

2. ABC分析法 是一种定量分析方法。此法以对象数占总数的百分比为横坐标,以对象成本占总成本的百分比数为纵坐标,绘制曲线分配图。A类占20%左右,但成本占70%左右;B类占40%左右,其成本占20%左右;C类占40%左右,成本占10%左右。A类为关键少数,应作为价值工程的对象; C类是次要多数,可不加分析;B类则视情况予以选择。

502

例题

503

例题 某住宅楼工程基础部分包括17个分项工程,各分项工程的造价及基础部分的直接费见表所示,试采用ABC分析法确定该基础工程中可能作为价值工程研究对象的分项工程。

504

分项工程名称 成本(元) 1.C20带型钢筋混凝土基础 63436 2.干铺土石屑垫层 29119 3.回填土 14753 4.商品混凝土运费 10991 5.C10混凝土基础垫层 10952 6.排水费 10478 7. C20独立式钢筋混凝土基础 6181 8. C10带型无筋混凝土基础 5638 9. C20矩型钢筋混凝土柱 2791 10.M5砂浆砌砖基础 2202 11.挖土机挖土 2058 12.推土机场外运费 693 13.履带式挖土机场外运费 529 14.满堂脚手架 241 15.平整场地 223 16.槽底钎探 197 17.基础防潮底 89 总成本 160580

505

分项工程名称 成本(元) 累计分项工程数 累计分项工程数百分比 累计成本 累计成本百分比(%) 分类 1.C20带型钢筋混凝土基础 63436 1 5.88% 39.5 A 2.干铺土石屑垫层 29119 2 11.76% 92555 57.64 3.回填土 14753 3 17.65% 107308 66.83 4.商品混凝土运费 10991 4 23.53% 118299 73.67 B 5.C10混凝土基础垫层 10952 5 29.41% 129251 80.49 6.排水费 10478 6 35.29% 139738 87.02 7. C20独立式钢筋混凝土基础 6181 7 41.18% 145919 90.87 8. C10带型无筋混凝土基础 5638 8 47.06% 151557 94.38 C 9. C20矩型钢筋混凝土柱 2791 9 52.94% 154348 96.12 10.M5砂浆砌砖基础 2202 10 58.82% 156550 97.49 11.挖土机挖土 2058 11 64.71% 158608 98.77 12.推土机场外运费 693 12 70.59% 159301 99.20 13.履带式挖土机场外运费 529 13 76.47% 159830 99.53 14.满堂脚手架 241 14 82.35% 160071 99.68 15.平整场地 223 15 88.24% 160294 99.82 16.槽底钎探 197 16 94.12% 160491 99.94 17.基础防潮底 89 17 100.00% 160580 100 总成本

506

3.百分比分析法 是通过计算不同产品、不同零部件的各类技术经济指标进行比较选择,确定价值工程的对象。如选择成本利润率指标进行分析。

507

例题 某企业有四种产品,他们的成本与利润的百分比如表所示:

508

例题 产品名称 甲 乙 丙 丁 合计 成本 (万元) 500 300 200 100 1100 成本比重% 45.5 27.2 18.2 9.1 利润 万元 115 30 60 25 230 利润比重% 50 13 26.1 10.9 利润百分比/成本百分比 1.10 0.48 1.43 1.20 排序 3 4 1 2

509

4.价值指数法 该方法主要适用于从系列产品或同一产品的零部件中选择价值工程的对象,依据V=F/C计算出产品或零部件的价值指数进行比较选择。以价值指数小的产品作为价值工程对象。

510

五、功能分析 1.功能定义 2.功能整理 3.功能评价

511

1.功能定义 是根据已有信息资料,用简洁、准确、抽象的语言从本质上对价值工程的对象的每一项功能进行界定,并与其他功能相区别。

简洁、准确、抽象、全面

512

2.功能整理 就是用系统的观点将已经定义了的功能加以系统化、找出功能之间的逻辑关系,对功能进行分析归类,画出反应功能关系的功能系统图。

513

功能逻辑关系与功能系统图 (1)功能逻辑关系 (2)功能整理过程 (3)功能计量

功能逻辑关系 (2)功能整理过程 (3)功能计量")

514

(1)功能逻辑关系 上下位关系和同位关系。其中上位功能又称为目的功能,下位功能又称为手段功能。同位关系又称为并列关系。

功能逻辑关系 上下位关系和同位关系。其中上位功能又称为目的功能,下位功能又称为手段功能。同位关系又称为并列关系。")

515

(2)功能整理过程 第一阶段:初步构建 第二阶段:系统调整 第三阶段:优化改进

功能整理过程 第一阶段:初步构建 第二阶段:系统调整 第三阶段:优化改进")

516

(3)功能计量 指确定产品各项功能的指标值。 整体功能的量化和各级子功能的量化。

功能计量 指确定产品各项功能的指标值。 整体功能的量化和各级子功能的量化。")

517

3.功能评价 (1)功能重要度系数确定法 (2)确定成本系数 (3)确定价值系数

功能重要度系数确定法 (2)确定成本系数 (3)确定价值系数")

518

(1)功能重要度系数确定法 是从用户的需求角度确定产品或零部件中各功能重要性之间的比例关系。 0-1强制确定法 0-4强制确定法

功能重要度系数确定法 是从用户的需求角度确定产品或零部件中各功能重要性之间的比例关系。 0-1强制确定法 0-4强制确定法")

519

0-1强制确定法 重要的得1分,不重要的得0分。再计算所有参评人员评定的功能评价系数的算术平均值或加权平均值作为各功能的最终功能重要度系数。

功能重要度系数=某功能的重要性得分/所有功能的重要性总分

520

案例分析 承包商B在某高层住宅楼的现浇楼板施工中,拟采用钢木组合模板体系或小钢模体系施工方案。经有关专家讨论,决定从模板总摊销费用(a)、楼板浇注质量(b)、模板人工费用(c)、模板周转时间(d)、模板拆装便利性(e)等五个技术指标的重要程度进行评分,其部分结果见表1,两方案各技术经济指标的得分见表2。

、楼板浇注质量(b)、模板人工费用(c)、模板周转时间(d)、模板拆装便利性(e)等五个技术指标的重要程度进行评分,其部分结果见表1,两方案各技术经济指标的得分见表2。")

521

案例分析 经造价工程师估算,钢木组合模板在该工程中的总摊销费用为40万元,每平方米楼板的人工费为8.5元;小钢模在该工程中的总摊销费用为50万元,每平方米楼板的人工费为6.8元;该住宅楼的楼板工程量为2.5万㎡。

522

案例分析 问题: 1.试确定各技术经济指标的权重。 2.试用价值指数法选择较经济的模板体系。

3.若该承包商准备参加另一幢高层办公楼的投标,为提高竞争能力,公司决定模板总摊销费用仍按本住宅楼考虑,其他有关条件均不变。该办公楼的现浇楼板工程量至少要达到多少平方米才应采用小钢模体系?

523

案例分析 a b c d e × 1

524

案例分析 钢木组合模板 小钢模 总摊销费用 10 8 楼板浇注质量 模板人工费用 模板周转时间 7 模板拆装便利性 9

525

案例分析答案 a b c d e 得分 修正得分 权重 × 1 3 4 4/15=0.267 5 0.333 2 0.133 0.200

1 3 4 4/15=0.267 5 0.333 2 0.133 0.200 0.067

526

计算功能指数 加权后的功能得分: 钢木组合模板=10* * * * *0.067=9.06 小钢模=8.80 功能指数: 钢木组合模板=9.06/( )=0.507 小钢模=0.493

527

计算成本指数 钢木组合模板的单方模板费用=8.5+40/2.5=24.5元/㎡ 小钢模的单方模板费用=6.8+50/2.5=26.8元/㎡

因此钢木组合模板的成本指数=24.5/( )=0.478 小钢模的成本指数=0.522

= 小钢模的成本指数=")

528

计算价值指数 钢木组合模板=0.507/0.478=1.061 小钢模=0.493/0.522=0.944 因此应选择钢木组合模板。

529

案例分析答案 3.设面积为X (8.5+40/X)/(6.8+50/X)=0.507/0.493 X=7.58万

/(6.8+50/X)=0.507/0.493 X=7.58万")

530

0-4强制确定法 非常重要的功能得4分,很不重要的得0分,比较重要的得3分,不太重要的得1分,功能同等重要的得2分。

531

案例分析 某房地产公司对某公寓的开发征集到若干设计方案,经筛选后对其中较为出色的四个设计方案作进一步的技术经济评价。有关专家决定从五个方面(分别以表示)对不同方案的功能进行评价,并对各功能的重要性达成以下共识:b和c同样重要,d和e同样重要,a相对于d很重要,a相对于b较重要;此后,各专家对该四个方案的功能满足程度分别打分,其结果见表所示。

对不同方案的功能进行评价,并对各功能的重要性达成以下共识:b和c同样重要,d和e同样重要,a相对于d很重要,a相对于b较重要;此后,各专家对该四个方案的功能满足程度分别打分,其结果见表所示。")

532

方案功能得分表 功能项目 方案功能得分 A B C D a 9 10 8 b c d 7 e 6

533

案例分析 据造价工程师估算,A、B、C、D四个方案的单方造价分别为1420元/㎡、1230元/㎡、1150元/㎡、1360元/㎡。

534

问题 1.计算各功能权重。 2.用价值指数法选择最佳设计方案。

535

各功能权重 a b c d e 得分 权重 × 3 4 14 0.350 1 2 9 0.225 0.100 合计 40 1.000

536

各方案的功能加权得分 A:9*0.350+10*0.225+9*0.225+8*0.100+9*0.100=9.125 B:9.275

C: 8.900 D: 8.150 各方案功能的总加权得分: =35.45

537

各方案的功能指数: A:9.125/35.45=0.257 B:0.262 C:0.251 D:0.230

538

各方案的成本指数 A:1420/( )=1420/5160=0.275 B:1230/5160=0.238 C:0.223 D:0.264

=1420/5160=0.275 B:1230/5160=0.238 C:0.223 D:0.264")

539

各方案的价值指数 A:0.257/0.275=0.935 B:1.101 C:1.126 D:0.871 C方案的价值指数最大,因此,C方案为最佳方案。

540

成本系数和价值系数 2.确定成本系数 成本系数=某功能的实际成本/产品成本(所有功能实际成本之和) 3.确定价值系数

价值系数=功能系数/成本系数 价值系数等于1或者比较接近1,则说明功能和成本较匹配,不要进行价值分析,否则则应进行价值分析。

541

确定目标成本 4.确定功能评价值(目标成本) (1)理论计算方法 (2)统计法 (3)功能评价系数法 目标成本=总的目标成本×功能指数

(1)理论计算方法 (2)统计法 (3)功能评价系数法 目标成本=总的目标成本×功能指数")

542

确定价值工程改进对象 (1)计算成本差 计算现实成本与目标成本之间的差值 (2)确定功能改进对象

选择成本差值大,且价值指数小的功能作为功能改进的对象。

543

案例分析 某市高新技术开发区有两幢科研楼和一幢综合楼,其设计方案对比项目如下: A楼方案:结构方案为大柱网框架轻墙体系,采用预应力大跨度叠合楼板,墙体材料采用多孔砖及移动式可拆装式分室隔墙,窗户采用单框双玻璃钢塑窗,面积利用系数为93%,单方造价为1438元/平方米;

544

案例分析续 B楼方案:结构方案同A方案,墙体采用内浇外砌,窗户采用单框双玻璃腹钢塑窗,面积利用系数为87%,单方造价为1108元/平方米; C楼方案:结构方案采用砖混结构体系,采用多孔预应力板,墙体材料采用标准黏土砖,窗户采用单玻璃空腹钢塑窗,面积利用系数为79%,单方造价为1082元/平方米。

545

案例分析续 方案各功能和权重及各方案的功能得分见表 功能项目 功能权重 各方案功能得分 A B C 结构体系 0.25 10 8 楼板类型

0.05 9 墙体材料 7 面积系数 0.35 窗户类型 0.10

546

案例分析续 问题: 1.试应用价值工程方法选择最优设计方案。

2.为控制工程造价和进一步降低费用,拟针对所选的最优设计方案的土建工程部分,以工程材料费为对象开展价值工程分析。将土建工程划分为四个功能项目,各功能项目评分值及其目前成本见表。按限额设计要求,目标成本额应控制为12170万元。

547

案例分析续 试分析各功能项目和目标成本及其可能降低的额度,并确定功能改进顺序。 A.桩基围护工程 10 1520 B.地下室工程 11

功能得分 目前成本(万元) A.桩基围护工程 10 1520 B.地下室工程 11 1482 C.主体结构工程 35 4705 D.装饰工程 38 5105 合计 94 12812 试分析各功能项目和目标成本及其可能降低的额度,并确定功能改进顺序。

A.桩基围护工程 B.地下室工程 C.主体结构工程 D.装饰工程 合计 试分析各功能项目和目标成本及其可能降低的额度,并确定功能改进顺序。")

548

案例解答 (1)Ⅵ=1,说明该功能的重要性与其成本的比重大体相当,是合理的,无须再进行价值工程分析; (2)Ⅵ<1,说明该功能不太重要,而目前成本比重偏高,可能存在过剩功能,应作为重点分析对象,寻找降低成本的途径; (3)Ⅵ>1,出现这种结果的原因较多,其中较常见的是:该功能较重要,而目前成本偏低,可能未能充分实现该重要功能,应适当增加成本,以提高该功能的实现程度。

Ⅵ=1,说明该功能的重要性与其成本的比重大体相当,是合理的,无须再进行价值工程分析; (2)Ⅵ<1,说明该功能不太重要,而目前成本比重偏高,可能存在过剩功能,应作为重点分析对象,寻找降低成本的途径; (3)Ⅵ>1,出现这种结果的原因较多,其中较常见的是:该功能较重要,而目前成本偏低,可能未能充分实现该重要功能,应适当增加成本,以提高该功能的实现程度。")

549

案例解答 分别计算各方案的功能指数、成本指数和价值指数,并根据价值指数选择最优方案 。 1.计算各方案的功能指数。

550

案例解答 方案功能 功能权重 方案功能加权得分 结构体系 模板类型 墙积系数 面积系数 窗户类型 合 计 功能指数

A B C 结构体系 0.25 10×0.25=2.50 8×0.25=2.00 模板类型 0.05 10×0.05=0.50 9×0.05=0.45 墙积系数 9×0.25=2.25 7×0.25=1.75 面积系数 0.35 9×0.35=3.15 8×0.35=2.80 7×0.35=2.45 窗户类型 0.10 9×0.10=0.90 7×0.10=0.70 8×0.10=0.80 合 计 9.05 8.75 7.45 功能指数 9.05/25.25=0.358 8.75/25.25=0.347 7.45/25.25=0.295 注:表3中各方案功能加权得分之和为: =25.25

551

案例解答 2.计算各方案的成本指数 3.计算各方案的价值指数 方 案 A B C 功能指数 0.358 0.347 0.295 成本指数

合 计 单方造价 (元/m2) 1438 1108 1082 3628 成本指数 0.396 0.305 0.298 0.999 3.计算各方案的价值指数 方 案 A B C 功能指数 0.358 0.347 0.295 成本指数 0.396 0.305 0.298 价值指数 0.904 1.138 0.990 由计算结果可知,B方案的价值指数最高,为最优方案。

成本指数 计算各方案的价值指数. 方 案. A. B. C. 功能指数 成本指数 价值指数 由计算结果可知,B方案的价值指数最高,为最优方案。")

552

案例解答 问题2: 解:根据表2所列数据,分别计算桩基围护工程、地下室工程、主体结构工程和装饰工程的功能指数、成本指数和价值指数;再根据给定的总目标成本额,计算各工程内容的目标成本额,从而确定其成本降低额度。具体计算结果汇总见表。

553

案例解答 功能项目 功能评分 功能指数 目前成本 (万元) 成本指数 价值指数 目标成本(万元) 成本降低额(万元) 桩基围护工程 10 0.1064 1520 0.1186 0.8971 1295 225 地下室工程 11 0.1170 1482 0.1157 1.0112 1424 58 主体结构工程 35 0.3723 4705 0.3672 1.0139 4531 174 装饰工程 38 0.4043 5105 0.3985 1.0146 4920 185 合 计 94 1.0000 12812 12170 642

554

案例解答 计算结果可知,桩基围护工程、地下室工程、主体结构工程和装饰工程均应通过适当方式降低成本。根据成本降低额的大小,功能改进顺序依次为:桩基围护工程、装饰工程、主体结构工程、地下室工程。

555

方案创造与评价 方案创造 方案评价 技术评价 经济评价 社会评价

Similar presentations

的理由 購併的種類 購併的利器: 垃圾債券(Junk Bonds)>")