Download presentation

1

公司治理相關法規說明 公司治理相關法規說明 公司治理相關法規說明 臺灣證券交易所上市一部 100年12月 上市一部

2

報告事項 壹、公司治理相關法規 貳、企業社會責任相關法規 叁、證券交易法新修訂內容

3

壹、公司治理相關法規

4

鼓勵採行「股東會逐案票決」 ,並於股東會召開後當日揭露表決結果

上市上櫃公司治理實務守則 鼓勵採行「股東會逐案票決」 ,並於股東會召開後當日揭露表決結果 針對每一個股東會議案進行投票及計票,不由主席徵詢全體股東無異議後鼓掌通過 符合國際潮流 不一定要修正股東會議事規則,但修正為妥 於股東會召開後當日,將股東同意、反對或棄權之結果輸入MOPS 請以重大訊息第18款「股東會或臨時股東會重要決議事項」申報

5

於章程訂定特別盈餘公積迴轉併入未分配盈餘時之盈餘分派方法

上市上櫃公司治理實務守則 提列特別盈餘公積之順序 以章程訂定、以股東會議決或依主管機關之命令另行提列特別盈餘公積者,其順序應於提列法定盈餘公積之後,分配董事酬勞及員工紅利之前 於章程訂定特別盈餘公積迴轉併入未分配盈餘時之盈餘分派方法 未轉回保留盈餘前,不得用於分派股息及紅利 且盈餘分派應依公司章程所定方法分配,尚不得僅分配給股東

6

更新「英文版股東會議事手冊參考範例」並鼓勵公司採用

目的 便利公司提供英文版股東會議事手冊,增加外國投資人對我國上市公司股東會議事手冊之了解 完成 本公司首頁—上市公司—上市公司文件下載—相關規範及參考文件 主管機關業函請中華民國公開發行公司股務協會協助宣導

7

擴大設置獨立董事之範圍 主管機關100.3.22釋令 發布公開發行公司應設置獨立董事適用範圍

金融控股公司、銀行、票券、保險、證券投資信託事業、綜合證券商及上市(櫃)期貨商,暨實收資本額達新臺幣一百億元以上非屬金融業之上市(櫃)公司 應於章程規定設置獨立董事2席以上且達董事席次1/5 自現任董監任期屆滿時選任獨立董事

期貨商,暨實收資本額達新臺幣一百億元以上非屬金融業之上市(櫃)公司. 應於章程規定設置獨立董事2席以上且達董事席次1/5. 自現任董監任期屆滿時選任獨立董事.")

8

設置薪資報酬委員會 99.11.24公告增訂證交法第14條之6 100.3.18金管會令

強制上市興櫃公司設置薪資報酬委員會 授權主管機關訂定薪資報酬委員會子法 金管會令 發布「股票上市或於證券商營業處所買賣公司薪資報酬委員會設置及行使職權辦法」 內容包括薪資報酬委員會之組成、召集及開會次數、職權範圍、議事規範 金管會發布薪資報酬委員會問答集

9

設置薪資報酬委員會 何謂完成薪資報酬委員會之設置? 設置完成後之資訊申報怎麼做? 依前開行使職權辦法第13條之說明

完成該委員會組織規程之訂定,以及 完成薪資報酬委員會成員之委任 設置完成後之資訊申報怎麼做? 委任成員(1位也要)及發生變動者應申報重大訊息第6款 董事會通過之薪資報酬優於薪資報酬委員會之建議者應申報重大訊息第44款 2日內於MOPS資訊申報系統輸入召集人及委員名單、薪資報酬委員會組織規程

及發生變動者應申報重大訊息第6款. 董事會通過之薪資報酬優於薪資報酬委員會之建議者應申報重大訊息第44款. 2日內於MOPS資訊申報系統輸入召集人及委員名單、薪資報酬委員會組織規程.")

10

設置薪資報酬委員會 緩衝規定—設置完成之期限 以實收資本額新臺幣一百億元為界線

實收資本額100億元以上之公司,應於 前設置完成,並於 前至少召開一次會議。 實收資本額達新台幣100億元以上之公司共105家,已全數於 前設置完成 實收資本額未達新臺幣100億元之公司,得於 前設置完成,並於 前,得不召開會議。

11

設置薪資報酬委員會 緩衝規定—得由1名一般董事擔任委員 考量設置初期恐發生尋覓人才之困難

故前開行使職權辦法第6條第5項規定本辦法施行日起算3年內(至103年3月19日),薪資報酬委員會三分之ㄧ以下之成員得不適用同條第1項第2款有關公司董事之規定,且該董事得不適用第1項第1款、第5至7款之規定。 且該名董事不得擔任召集人及會議主席。 自103年3月20日起,所有成員皆須符合前開行使職權辦法所定之資格,故該名一般董事即不能再繼續擔任薪資報酬委員會之成員

,薪資報酬委員會三分之ㄧ以下之成員得不適用同條第1項第2款有關公司董事之規定,且該董事得不適用第1項第1款、第5至7款之規定。 且該名董事不得擔任召集人及會議主席。 自103年3月20日起,所有成員皆須符合前開行使職權辦法所定之資格,故該名一般董事即不能再繼續擔任薪資報酬委員會之成員.")

12

設置薪資報酬委員會 前開行使職權辦法第6條第1項第1至7款 公司或其關係企業之受僱人。

公司或其關係企業之董事、監察人。但如為公司或其母公司、公司直接及間接持有表決權之股份超過百分之五十之子公司之獨立董事者,不在此限。 本人及其配偶、未成年子女或以他人名義持有公司已發行股份總額百分之一以上或持股前十名之自然人股東。 前三款所列人員之配偶、二親等以內親屬或三親等以內直系血親。 直接持有公司已發行股份總額百分之五以上法人股東之董事、監察人或受僱人,或持股前五名法人股東之董事、監察人或受僱人。 與公司有財務或業務往來之特定公司或機構之董事(理事)、監察人(監事)、經理人或持股百分之五以上股東。 為公司或其關係企業提供商務、法務、財務、會計等服務或諮詢之專業人士、獨資、合夥、公司或機構之企業主、合夥人、董事(理事)、監察人(監事)、經理人及其配偶。

、監察人(監事)、經理人或持股百分之五以上股東。 為公司或其關係企業提供商務、法務、財務、會計等服務或諮詢之專業人士、獨資、合夥、公司或機構之企業主、合夥人、董事(理事)、監察人(監事)、經理人及其配偶。")

13

設置薪資報酬委員會 如何選出召集人? 於委任薪資報酬委員會成員之董事會會後,由全體成員推舉獨立董事擔任召集人及會議主席,建議可留存書面紀錄

三名委員係3位獨立董事,或2位獨立董事+1位一般董事 由公司於薪資報酬委員會開會前將委員集合在一起召開籌備會,由全體成員推舉獨立董事擔任召集人及會議主席,建議可留存書面紀錄 三名委員係1位獨立董事+1位符合資格之外部人士+1位一般董事,或1位符合資格之外部人士+2名獨立董事,或2位符合資格之外部人士+1位獨立董事 由公司於薪資報酬委員會開會前將委員集合在一起召開籌備會,由全體成員互推一人擔任召集人及會議主席,建議可留存書面紀錄 若三名委員係2位符合資格之外部人士+1位一般董事,或3位符合資格之外部人士

14

96.10.1起將「公司治理自評報告」列為提出股票上市申請時應檢附之必要書件,97.5.16起提出股票第一上市申請時亦應檢附

證券承銷商應依規評估申請公司是否確實依公司治理自評報告各項具體指標自我評量,暨其公司治理自評報告是否允當表達申請公司之公司治理運作情形

15

100.8.23公告修正「公司治理自評報告」,由49題增加至74題

申請股票上市之國內公司及申請股票第一上市之外國公司 送件申請時應檢附「公司治理自評報告」 並經證券承銷商評估是否允當表達其公司治理運作情形 且應於上市掛牌前完成申報「公司治理自評報告」 若其內容有所變更,則應於「公司治理自評報告」完成後二日內更新申報 鼓勵已上市公司主動就公司治理運作情形自我評量後,填製、申報及定期自動更新申報「公司治理自評報告」

16

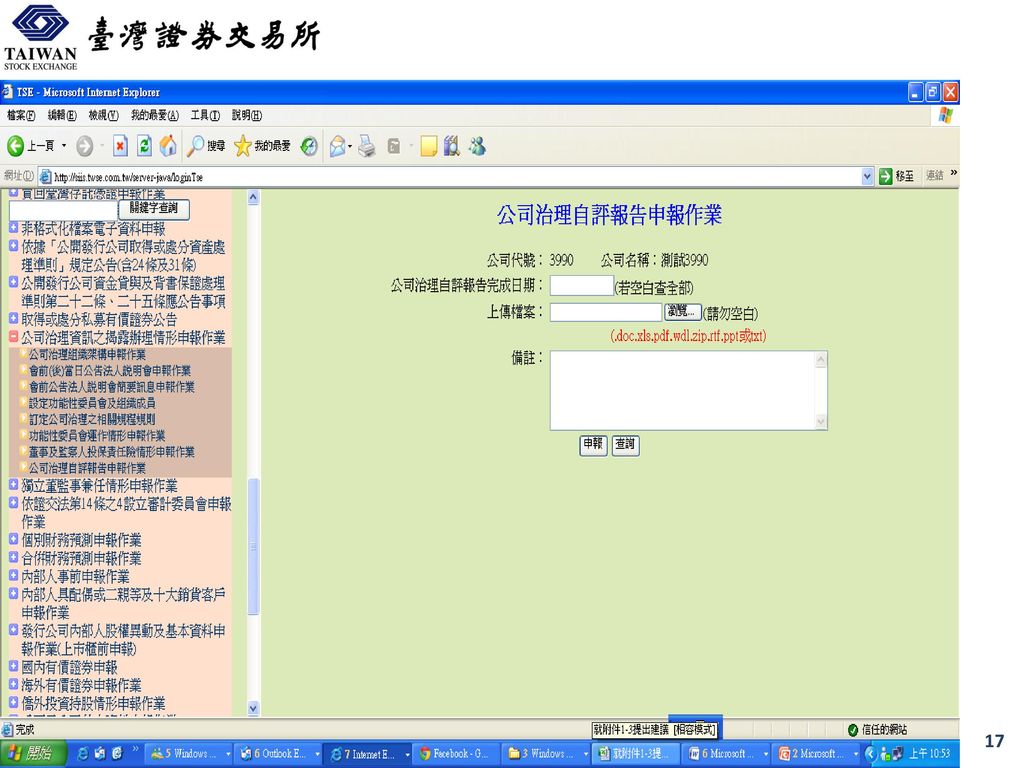

100.11.4公告「公司治理自評報告」之申報作業系統業已建置完成正式上線

MOPS申報系統—公司治理資訊之揭露辦理情形申報作業—公司治理自評報告申報作業 請於本公司首頁—上市公司—上市公司文件下載—各類申報書件表格,下載「公司治理自評報告」word檔案,填寫完成後將整份檔案上傳 若「公司治理自評報告」內容有變更,IPO公司應於2日內更新上傳,已上市公司請儘速即時更新上傳

18

貳、企業社會責任相關法規

19

上市上櫃公司企業社會責任實務守則 99.2.8公告 鼓勵企業主動參考,內容包括 落實推動公司治理 規範發展永續環境

維護社會公益: 修正 加強企業社會責任資訊揭露: 發函

20

上市上櫃公司企業社會責任實務守則 尊重國際公認之基本勞動人權原則 促進經濟弱勢女性就業以改善所得分配

包括結社自由、集體協商權、關懷弱勢族群、禁用童工、消除各種形式之強迫勞動、消除雇傭與就業歧視等 促進經濟弱勢女性就業以改善所得分配 確認其雇用政策無性別、種族、年齡、婚姻與家庭狀況等差別待遇,落實報酬、雇用條件、訓練與升遷機會之平等 於招募員工及推動相關公益活動時,將婦女就業列為重點項目

21

上市上櫃公司企業社會責任實務守則 重視與員工間之溝通

尊重員工代表針對工作條件行使協商之權力,並提供員工必要之資訊與硬體設施,以促進雇主與員工及員工代表間之協商與合作。 應以合理方式通知對員工可能造成重大影響之營運變動。

22

上市上櫃公司企業社會責任實務守則 加強企業社會責任資訊揭露

依現行「公司募集發行有價證券公開說明書應行記載事項準則」及「公開發行公司年報應行記載事項準則」之規定辦理 於年報及公開說明說中揭露「履行社會責任情形」 包括公司對環保、社區參與、社會貢獻、社會服務 、社會公益、消費者權益、人權、安全衛生與其他社會責任活動所 採行之制度與措施及履行情形。

23

與上市上櫃公司企業社會責任實務守則差異情形及原因

項目 運作情形 與上市上櫃公司企業社會責任實務守則差異情形及原因 一、落實推動公司治理 (一)公司訂定企業社會責任政策或制度,以及檢討實施成效之情形。 (二)公司設置推動企業社會責任專(兼)職單位之運作情形。 (三)公司定期舉辦董事、監察人與員工之企業倫理教育訓練及宣導事項,並將其與員工績效考核系統結合,設立明確有效之獎勵及懲戒制度之情形。 二、發展永續環境 (一)公司致力於提升各項資源之利用效率,並使用對環境負荷衝擊低之再生物料之情形。 (二)公司依其產業特性建立合適之環境管理制度之情形。 (三)設立環境管理專責單位或人員,以維護環境之情形。 (四)公司注意氣候變遷對營運活動之影響,制定公司節能減碳及溫室氣體減量策略之情形。

公司訂定企業社會責任政策或制度,以及檢討實施成效之情形。 (二)公司設置推動企業社會責任專(兼)職單位之運作情形。 (三)公司定期舉辦董事、監察人與員工之企業倫理教育訓練及宣導事項,並將其與員工績效考核系統結合,設立明確有效之獎勵及懲戒制度之情形。 二、發展永續環境. (一)公司致力於提升各項資源之利用效率,並使用對環境負荷衝擊低之再生物料之情形。 (二)公司依其產業特性建立合適之環境管理制度之情形。 (三)設立環境管理專責單位或人員,以維護環境之情形。 (四)公司注意氣候變遷對營運活動之影響,制定公司節能減碳及溫室氣體減量策略之情形。")

24

與上市上櫃公司企業社會責任實務守則差異情形及原因

項目 運作情形 與上市上櫃公司企業社會責任實務守則差異情形及原因 三、維護社會公益 (一)公司遵守相關勞動法規,保障員工之合法權益,建立適當之管理方法與程序之情形。 (二)公司提供員工安全與健康之工作環境,並對員工定期實施安全與健康教育之情形。 (三)公司制定並公開其消費者權益政策,以及對其產品與服務提供透明且有效之消費者申訴程序之情形。 (四)公司與供應商合作,共同致力提升企業社會責任之情形。 (五)公司藉由商業活動、實物捐贈、企業志工服務或其他免費專業服務,參與社區發展及慈善公益團體相關活動之情形。 四、加強資訊揭露 (一)公司揭露具攸關性及可靠性之企業社會責任相關資訊之方式。 (二)公司編製企業社會責任報告書,揭露推動企業社會責任之情形。 五、公司如依據「上市上櫃公司企業社會責任實務守則」訂有本身之企業社會責任守則者,請敘明其運作與所訂守則之差異情形: 六、其他有助於瞭解企業社會責任運作情形之重要資訊(如公司對環保、社區參與、社會貢獻、社會服務、社會公益、消費者權益、人權、安全衛生與其他社會責任活動所採行之制度與措施及履行情形): 七、公司產品或企業社會責任報告書如有通過相關驗證機構之查證標準,應加以敘明:

公司遵守相關勞動法規,保障員工之合法權益,建立適當之管理方法與程序之情形。 (二)公司提供員工安全與健康之工作環境,並對員工定期實施安全與健康教育之情形。 (三)公司制定並公開其消費者權益政策,以及對其產品與服務提供透明且有效之消費者申訴程序之情形。 (四)公司與供應商合作,共同致力提升企業社會責任之情形。 (五)公司藉由商業活動、實物捐贈、企業志工服務或其他免費專業服務,參與社區發展及慈善公益團體相關活動之情形。 四、加強資訊揭露. (一)公司揭露具攸關性及可靠性之企業社會責任相關資訊之方式。 (二)公司編製企業社會責任報告書,揭露推動企業社會責任之情形。 五、公司如依據「上市上櫃公司企業社會責任實務守則」訂有本身之企業社會責任守則者,請敘明其運作與所訂守則之差異情形: 六、其他有助於瞭解企業社會責任運作情形之重要資訊(如公司對環保、社區參與、社會貢獻、社會服務、社會公益、消費者權益、人權、安全衛生與其他社會責任活動所採行之制度與措施及履行情形): 七、公司產品或企業社會責任報告書如有通過相關驗證機構之查證標準,應加以敘明:")

25

履行社會責任情形之英文年報參考範例 100.3.11發函各上市公司 檢送年報中「履行社會責任情形」附表之英文參考範例

本公司首頁—上市公司—上市公司文件下載—相關規範及參考文件

26

上市上櫃公司企業社會責任實務守則 加強企業社會責任資訊揭露 100.10.21發函各上市公司

檢送GRI G3 Guidelines之中英文資料供參 GRI G3 Guidelines係目前各國企業撰寫企業社會責任報告書最重要之依據及架構 鼓勵參酌國際間通用之GRI G3 Guidelines編製企業社會責任報告書

27

依據「上市上櫃公司誠信經營守則」第5、6、18條,上市上櫃公司宜訂定防範不誠信行為方案

「誠信經營作業程序及行為指南」參考範例 依據「上市上櫃公司誠信經營守則」第5、6、18條,上市上櫃公司宜訂定防範不誠信行為方案 包含作業程序、行為指南及教育訓練等,具體規範董事、監察人、經理人、受僱人及具實質控制能力者執行業務應注意事項 公告,供上市上櫃公司參酌擬訂 參酌公司法、證券交易法、經濟部「中小企業誠信經營手冊」、經濟部「商業反賄賂守則中小企業版」實務指南、法務部「公務員廉政倫理規範」

28

「誠信經營作業程序及行為指南」參考範例 共計31條 提供或接受不正當利益之認定標準 提供合法政治獻金之處理程序

提供正當慈善捐贈或贊助之處理程序及金額標準 避免與職務相關利益衝突之規定及其申報與處理程序 對業務上獲得之機密及商業敏感資料之保密規定 對涉有不誠信行為之供應商、客戶及業務往來交易對象之規範及處理程序 發現違反企業誠信經營守則之處理程序、對違反者採取之紀律處分

29

叁、證券交易法新修訂內容

30

股票上市櫃公司一定要在會計年度終了後六個月內召開股票股東常會

證券交易法第36條第6項 股票上市櫃公司一定要在會計年度終了後六個月內召開股票股東常會 已在證券交易所上市或於證券商營業處所買賣之公司股東常會,應於 每會計年度終了後六個月內召開;不適用公司法第172第2項但書規定。 公司法第172條第2項但書 前項股東常會應於每會計年度終了後六個月內召開。但有正當事由經報請 主管機關核准者,不在此限。

31

上市櫃公司董監任期屆滿仍不改選者,主 管機關得限期召開;屆期仍不召開者,自限期屆滿時,全體董監當然解任

證券交易法第36條第7項 上市櫃公司董監任期屆滿仍不改選者,主 管機關得限期召開;屆期仍不召開者,自限期屆滿時,全體董監當然解任 股票已在證券交易所上市或於證券商營業處所買賣之公司董事及監察人任期屆滿之年,董事會未依前項規定召開股東常會改選董事、監察人者,主 管機關得依職權限期召開;屆期仍不召開者,自限期屆滿時,全體董事及監察人當然解任。 為保障股東權益,促進公司業務正常經營

32

報告完畢

1 、員工加薪議題 公司法新增訂第 235 條之 1 並修訂第 235 條及第 240 條 (104.5.20 公布 ;104.5.22 施行 ) ・ 2 、閉鎖性股份有限公司 公司法第 5 章增訂第.>")

,自願採行電子投票 者,始不受限制。>")

資訊申報項 目說明 2014 年 11 月. 簡報大綱 2 壹、 103 年度法規及申報內容修正 貳、法規預告 參、提醒事項.>")

依據查核結果提出查核報告書 針對客戶之財務報表是否依一般公認會計準則編製實施查核 會計師依據查核財務簽證報表規則及一般公認審計準則.>")

華碩電腦與佳能股份交換案>")