Download presentation

Presentation is loading. Please wait.

1

扣繳的意義及作用 (一)意義: 在一個課稅年度內,扣繳義務人於給付屬中華民國來源所得且屬扣繳範圍之所得類目時,依照規定的扣繳率,向所得人扣繳稅款,並於規定時間內向國庫繳納。 (二)作用: 1.確實掌握所得資料。 2.使國庫收入平均分配,便利調度。 3.減輕納稅義務人集中繳稅的痛苦感。 4.控制稅源,確保稅收。

2

扣繳制度程序 : 扣、 繳 、 填 、報 四個程序

3

扣繳義務人 定義: 指給付屬扣繳範圍所得之所得予納稅義務人時,應依法扣取稅款之人。

依所得稅法第89條第1項第2款規定,機關、團體及學校之扣繳義務人 為責應扣繳單位主管。 ★責應扣繳單位主管 原則由各機關首長或團體負責人自行指定之。 未經指定者,以機關首長或團體負責人為扣繳義務人。 機關、團體已在扣繳稅額繳款書、扣繳總表或扣(免)繳憑單之扣 繳義務人欄明扣繳義務人者,視為該指定之扣繳義務人。 (財政部88/07/08台財稅第 號函)

繳憑單之扣. 繳義務人欄明扣繳義務人者,視為該指定之扣繳義務人。 (財政部88/07/08台財稅第 號函)")

4

扣 繳 時 點 給付時的定義:(所得稅法施行細則§82) 實際給付:以現金、財物等直接交付所得人。

扣 繳 時 點 扣繳所得稅款的時點即係於「給付時」。(所§88) 給付時的定義:(所得稅法施行細則§82) 實際給付:以現金、財物等直接交付所得人。 轉帳給付:將所得轉入所得者名下,所得者即已可支配該項所得。如銀行於結息日將利息轉入存款人帳戶。 匯撥給付:以匯兌或郵政劃撥方式交付者。 視同給付:公司之應付股利,於股東會決議分配盈餘之日起,6個月內尚未給付者,視同給付。(收付實現原則之例外規定)

給付時的定義:(所得稅法施行細則§82) 實際給付:以現金、財物等直接交付所得人。 轉帳給付:將所得轉入所得者名下,所得者即已可支配該項所得。如銀行於結息日將利息轉入存款人帳戶。 匯撥給付:以匯兌或郵政劃撥方式交付者。 視同給付:公司之應付股利,於股東會決議分配盈餘之日起,6個月內尚未給付者,視同給付。(收付實現原則之例外規定)")

5

居住者 各類所得之起扣點 2,001元除以扣繳率 薪資所得 固定薪資 (查表 或 40,020元) 5% (全月)

固定薪資 (查表 或 40,020元) 5% (全月) 非固定薪資 (69,501元) % (按次) 執行業務所得 (20,010元) % (按給付額) 利息所得 (20,010元) % (按給付額) 租賃所得及權利金所得 (20,010元) % (按給付額) 競技競賽機會中獎 (20,010元) % (按給付額) 退職所得(超過定額免稅) (33,350元) % (按給付額) 其他所得 (免扣繳)

5% (全月) 非固定薪資 (69,501元) 5% (按次) 執行業務所得 (20,010元) 10% (按給付額) 利息所得 (20,010元) 10% (按給付額) 租賃所得及權利金所得 (20,010元) 10% (按給付額) 競技競賽機會中獎 (20,010元) 10% (按給付額) 退職所得(超過定額免稅) (33,350元) 6% (按給付額) 其他所得 (免扣繳)")

6

(1) 有填報免稅額申報表者,按全月薪資之數額依薪資所得扣繳稅額表

(居住者之薪資所得) 1 、薪資所得: A -(固定薪資) (1) 有填報免稅額申報表者,按全月薪資之數額依薪資所得扣繳稅額表 之規定,扣取稅款。 (各類所得扣繳率標準第2條第1項第1款、薪資所得扣繳辦法第4條) (2) 未填報免稅額申報表者,依各類所得扣繳率標準第2條第1項第1款第 2目規定按全月給付之總額扣取5%。 (102年度起扣點為40,020元) PS:因為各類所得扣繳率標準第13條第1項規定:居住者如有各類所得 扣繳率標準第二條規定之所得,扣繳義務人每次扣繳稅額不超過 新臺幣2000元者,免予扣繳,所以起扣點為2,001元除以 5%等於 40,020元. B- (非固定薪資) 兼職及非每月給付之薪資起扣點69,501元、扣繳率5%。 薪資所得扣繳辦法第8條規定,兼職及非每月給付之薪資,扣繳義 務人每次給付金額未達薪資所得扣繳稅額表無配偶及受扶養親 屬之起扣標準者免予扣繳。

1 、薪資所得: A -(固定薪資) (1) 有填報免稅額申報表者,按全月薪資之數額依薪資所得扣繳稅額表. 之規定,扣取稅款。 (各類所得扣繳率標準第2條第1項第1款、薪資所得扣繳辦法第4條) (2) 未填報免稅額申報表者,依各類所得扣繳率標準第2條第1項第1款第. 2目規定按全月給付之總額扣取5%。 (102年度起扣點為40,020元) PS:因為各類所得扣繳率標準第13條第1項規定:居住者如有各類所得. 扣繳率標準第二條規定之所得,扣繳義務人每次扣繳稅額不超過. 新臺幣2000元者,免予扣繳,所以起扣點為2,001元除以 5%等於. 40,020元. B- (非固定薪資) 兼職及非每月給付之薪資起扣點69,501元、扣繳率5%。 薪資所得扣繳辦法第8條規定,兼職及非每月給付之薪資,扣繳義. 務人每次給付金額未達薪資所得扣繳稅額表無配偶及受扶養親. 屬之起扣標準者免予扣繳。")

7

薪資所得扣繳率 居 住 者 固薪 定資 填寫免稅額申報表 全月給付總額依薪資所得扣繳稅額表扣繳 未填表

扣繳率5% (扣繳稅額<2000元,免扣繳)、(40,020元) 非薪 固 扣繳率5%,兼職所得及非每月給付之薪資,扣繳義務人每次給付金額未達薪資所得扣繳稅表無配偶及受扶養親屬者之起扣標準者(扣繳率5%,兼職所得及非每月給付之薪資,扣繳義務人每次給付金額未達薪資所得扣繳稅表無配偶及受扶養親屬者之起扣標準者(102年度為69,501元) (101年度為68,501元) ,免予扣繳。 非 全薪 月資 給總 付額 在行政院核定每月基本工資1.5倍以下者 PS:各類所得扣繳率標準第3條第2款第2目。 扣繳率6% 超過行政院核定每月基本工資1.5倍 PS:各類所得扣繳率標準第3條第2款。 扣繳率 18%

、(40,020元) 非薪. 固. 扣繳率5%,兼職所得及非每月給付之薪資,扣繳義務人每次給付金額未達薪資所得扣繳稅表無配偶及受扶養親屬者之起扣標準者(扣繳率5%,兼職所得及非每月給付之薪資,扣繳義務人每次給付金額未達薪資所得扣繳稅表無配偶及受扶養親屬者之起扣標準者(102年度為69,501元) (101年度為68,501元) ,免予扣繳。 非. 全薪. 月資. 給總. 付額. 在行政院核定每月基本工資1.5倍以下者. PS:各類所得扣繳率標準第3條第2款第2目。 扣繳率6% 超過行政院核定每月基本工資1.5倍. PS:各類所得扣繳率標準第3條第2款。 扣繳率. 18%")

8

夫妻兩人均為薪資所得者,不論其是否 在同一單位服務,其薪資所得,均得分別按有配偶者薪資所得扣繳稅額表之規定,扣繳所得稅。

免稅額申報表如何填寫 夫妻兩人均為薪資所得者,不論其是否 在同一單位服務,其薪資所得,均得分別按有配偶者薪資所得扣繳稅額表之規定,扣繳所得稅。 PS:財政部66/09/05台財稅第35946號函 即張三先生及張太太在填寫免稅額申報表時,均可填具其扶義親屬之人數: 例: 張三先生及張太太有2位未成年子女A兒子及B女兒 ,則在填具免稅額申報表時,張三先生及張太太均可 將A兒子及B女兒填寫入免稅額申報表。

11

何時繳納扣繳稅款? 所居 得住 人者 為 所非 得居 人住 為者 扣繳義務人應於每月10日前將上一個月內所扣稅款向國庫繳清。

例如:2月1日給付並扣繳之薪資所得扣繳稅款,最遲應於3月10日前向國庫繳款。 所非 得居 人住 為者 扣繳義務人應於代扣稅款之日起10日內,將所扣稅款向國庫繳清。 例如:11月7日給付並扣繳之薪資所得扣繳稅款,最遲應於11月16日前向國庫繳款並申報之。

15

薪資所得 定義: 薪資所得就是因就業而在職務上或工作上所取得的 各種收入,包括:薪金、俸給、工資、津貼、獎 金、紅利、各種補助費如教育補助費。 ps:三節加發獎金、結婚、生育、教育補助費、醫 藥補助費、休假旅遊補助費、升級換敘補發差 額、 員工紅利或董監事酬勞、健康檢查費用(例外:財政部95年8 月9日台財稅第 號函)及評審費和其他給與。 PS:公保、健保由服務機構負擔之保險費,免視為員工之薪資所得 15

及評審費和其他給與。 PS:公保、健保由服務機構負擔之保險費,免視為員工之薪資所得. 15.")

16

公私立國民中小學及幼稚園教職員工支領各項給付徵免所得稅一覽表

序號 項目 徵免所得稅法據 1 教師、職員薪額 按所得稅法第14條第1項第3類薪資 所得規定課稅。(應稅、屬固定薪資) 2 教師學術研究費 3 工友、技工、駕駛工餉 4 雇員薪資 5 主管職務加給 核認屬特支費性質,依所得稅法第4條第1項第5 款規定免納所得稅。 (年終獎金包舍主管加給的部分亦免納所得稅) PS: (財政部76年10月5日台財稅第 號函) 16

2. 教師學術研究費. 3. 工友、技工、駕駛工餉. 4. 雇員薪資. 5. 主管職務加給. 核認屬特支費性質,依所得稅法第4條第1項第5. 款規定免納所得稅。 (年終獎金包舍主管加給的部分亦免納所得稅) PS: (財政部76年10月5日台財稅第 號函) 16.")

17

屬非固定薪資。101年度每次給付達 68,501元時,按5%扣取稅款並於次月10 日前繳納向國庫繳納之。 專業加給 應稅、屬固定薪資

7 地域加給 8 結婚補助費 屬非固定薪資。101年度每次給付達 68,501元時,按5%扣取稅款並於次月10 日前繳納向國庫繳納之。 9 生育補助費 10 眷屬喪葬補助費 11 子女教育補助費

18

導師費 特教津貼 公教軍警及勞工所領政府發給之服裝費, 房租津貼 屬所得稅法規定之實物配給或其代金,准 實物代金 予免納所得稅。 考績獎金

12 導師費 依財政部68年5月18日台財稅第33258號函規定, 免納所得稅。 13 特教津貼 按所得稅法第14條第1項第3類薪資所得規定課 稅。(應稅、屬固定薪資) 14 房租津貼 依財政部85年9月4日台財稅第 號函規 定徵免所得稅。 公教軍警及勞工所領政府發給之服裝費, 屬所得稅法規定之實物配給或其代金,准 予免納所得稅。 15 實物代金 16 考績獎金 稅;主管職務加給免納所得稅。 應稅、屬非固定薪資。 17 年終工作獎金 18 強制休假補助費 按所得稅法第14條第1項第3類薪資所得規定課稅 及財政部90年12月24日台財稅字第 號 令規定課稅。(刷國旅卡) 18

14. 房租津貼. 依財政部85年9月4日台財稅第 號函規. 定徵免所得稅。 公教軍警及勞工所領政府發給之服裝費, 屬所得稅法規定之實物配給或其代金,准. 予免納所得稅。 15. 實物代金. 16. 考績獎金. 稅;主管職務加給免納所得稅。 應稅、屬非固定薪資。 17. 年終工作獎金. 18. 強制休假補助費. 按所得稅法第14條第1項第3類薪資所得規定課稅. 及財政部90年12月24日台財稅字第 號. 令規定課稅。(刷國旅卡) 18.")

19

定額給付之交通費:應稅 休假補助費 交通補助費 國內進修補助費 國外進修補助費 兼課鐘點費 代課鐘點費

19 休假補助費 按所得稅法第14條第1項第3類薪資所得規定課稅 及財政部90年12月24日台財稅字第 號 令規定課稅。超過14天的部分每休一天補助600 元。(應稅、屬非固定) 20 交通補助費 交通補助費,如具核實報銷性質,得參照財政部 54年台財稅發第0190號令及100年5月30日台財稅 字 號函規定免併入薪資所得課稅。 定額給付之交通費:應稅 21 國內進修補助費 按所得稅法第4條第1項第8款、財政部69年10月 17日台財稅第38644號函及財政部賦稅署83年11 月1日台稅一發第 號函規定,免納所得 稅。 22 國外進修補助費 23 兼課鐘點費 按所得稅法第14條第1項第3類薪資所得規定課 24 代課鐘點費 稅 19

20. 交通補助費. 交通補助費,如具核實報銷性質,得參照財政部. 54年台財稅發第0190號令及100年5月30日台財稅. 字 號函規定免併入薪資所得課稅。 定額給付之交通費:應稅. 21. 國內進修補助費. 按所得稅法第4條第1項第8款、財政部69年10月. 17日台財稅第38644號函及財政部賦稅署83年11. 月1日台稅一發第 號函規定,免納所得. 稅。 22. 國外進修補助費. 23. 兼課鐘點費. 按所得稅法第14條第1項第3類薪資所得規定課. 24. 代課鐘點費. 稅. 19.")

20

加班費 不休假加班費 課外輔導鐘點費 國民小學辦理兒 童課後照顧人員 鐘點費 國內差旅費 國外差旅費、誤 餐費、生活費、 交通費

25 加班費 按所得稅法第14條第1項第3類第2款但書規定徵免所得 稅。 26 不休假加班費 按所得稅法第14條第1項第3類第2款但書規定, 免納所得稅。 (本俸+專業加給+主管加給)/30×請領不休假日數=實領金額 27 課外輔導鐘點費 依財政部100年5月30日台財稅字第 號函規定課徵 所得稅。 國中 、高中 28 國民小學辦理兒 童課後照顧人員 鐘點費 按所得稅法第14條第1項第3類薪資所得規定課 稅。 $ 450 29 國內差旅費 按所得稅法第14條第1項第3類第2款但書規定徵 免所得稅。 30 國外差旅費、誤 餐費、生活費、 交通費 20

/30×請領不休假日數=實領金額. 27. 課外輔導鐘點費. 依財政部100年5月30日台財稅字第 號函規定課徵. 所得稅。 國中 、高中 國民小學辦理兒. 童課後照顧人員. 鐘點費. 按所得稅法第14條第1項第3類薪資所得規定課. 稅。 $ 國內差旅費. 按所得稅法第14條第1項第3類第2款但書規定徵. 免所得稅。 30. 國外差旅費、誤. 餐費、生活費、 交通費. 20.")

21

講座鐘點費 出席費 稿費 私人其他收入 比賽獎金 按所得稅法第14條第1項第3類薪資所得規定課 稅。

31 講座鐘點費 按所得稅法第14條第1項第3類薪資所得規定課 稅。 32 出席費 33 稿費 按所得稅法第14條第1項第2類執行業務所得規定 課稅。 34 私人其他收入 與教職人員薪資所得恢復課稅規定無涉,應按各 該所得類別性質分別認定。 35 比賽獎金 按「教育部教學卓越獎評選及獎勵要點」規定核發之獎金及獎勵補助金,依財政部100年5月30日台財稅字第 號函規定徵免所得稅。 按「教育部校長領導卓越獎評選及獎勵要點」規定核發之獎金及獎勵補助金,依財政部100年5月30日台財稅字第 號函規定徵免所得稅。 21

22

項目 俸額(本俸) 專業(學術)加給 主管職務加給 勤務加給 國內進修補助費 高中職以上學校軍訓教官支領各項給付徵免所得稅一覽表

序號 項目 徵免所得稅法據 1 俸額(本俸) 按所得稅法第14條第1項第3類薪資所得規定課稅。 2 專業(學術)加給 3 主管職務加給 按所得稅法第14條第1項第第5款及財政部76年10 月5日台財稅第 號函規定,免納所得 稅。 4 勤務加給 按所得稅法第14條第1項第3類薪資所得規定課 5 國內進修補助費 按所得稅法第4條第1項第8款、財政部69年10月 17日台財稅第38644號函及財政部賦稅署83年11 月1日台稅一發第 號函規定,免納所得 22

按所得稅法第14條第1項第3類薪資所得規定課稅。 2. 專業(學術)加給. 3. 主管職務加給. 按所得稅法第14條第1項第第5款及財政部76年10. 月5日台財稅第 號函規定,免納所得. 稅。 4. 勤務加給. 按所得稅法第14條第1項第3類薪資所得規定課. 5. 國內進修補助費. 按所得稅法第4條第1項第8款、財政部69年10月. 17日台財稅第38644號函及財政部賦稅署83年11. 月1日台稅一發第 號函規定,免納所得. 22.")

23

加班費 自101年1月1日起,教師課後支領下列鐘點費(不含假日及寒暑假輔導課)屬加班費性質,不計入薪資所得課稅,每月合計以不超過70小時為限,可免稅之項目共計以下七項: 1. 幼稚園兒童課後留園鐘點費。 2. 國民小學兒童課後照顧人員鐘點費。 3. 國民中學第8節課後輔導鐘點費。 4. 高級中學及職業學校第8節課業輔導鐘點費。 5. 國中小補校及高中職進修學校授課教師鐘點費。 6. 「攜手計畫-課後扶助方案」課後鐘點費。 7. 「夜光天使點燈專案計畫」授課教師鐘點費。 (101年6月13日台財稅字第 號函)

")

24

薪資所得 徵免所得稅 依據 員工眷屬之喪葬補助費 由服務單位給付者,屬員工之薪資所得,應稅

財政部 台財稅第 號函 非因公死亡而退職之員工退(離)職金、慰勞金、撫卹金 係屬死亡人遺族之其它所得,死亡人之遺族對於該項退 (離)職金、慰勞金、撫卹金應否申報綜合所得稅,則須依照所得稅法第4條第4款並依同法14條第1項第9類(退職所得)之規定,依法徵免所得稅。 財政部 台財稅第 號函 給付死亡員工之喪葬費 應併入死亡員工之遺產總額計徵遺產稅。(免所得稅)

職金、慰勞金、撫卹金. 係屬死亡人遺族之其它所得,死亡人之遺族對於該項退 (離)職金、慰勞金、撫卹金應否申報綜合所得稅,則須依照所得稅法第4條第4款並依同法14條第1項第9類(退職所得)之規定,依法徵免所得稅。 財政部 台財稅第 號函. 給付死亡員工之喪葬費. 應併入死亡員工之遺產總額計徵遺產稅。(免所得稅)")

25

原屬100年之軍教免稅所得 於101年給付,是否課稅?

因應現役軍人薪資所得自101年起復課稅,其於101年以後領取屬100年以前之薪資所得,如屬100年年終工作獎金及考績獎金,應併入受領人取得年度綜合所得總額課徵所得稅。惟下列薪資可適用100年1月19日修正公布前所得稅法第4條第1項第1款規定,免納所得稅: 1.屬100年以前應按月給付予國軍官兵之薪資所得,於101年以後給付者。 2.國軍官兵於100年12月31日以前有結婚、生育、眷屬死亡或子女註冊之事實,依全國軍公教員工待遇支給要點規定領取之結婚、生育、喪葬及子女教育補助,於101年以後給付者。

26

原屬100年之軍教免稅所得 於101年給付,是否課稅?

3.國軍官兵於100年12月31日以前有休假事實,依國軍人員休假補助費核發規定領取之休假補助費,於101年以後給付者。 4.國軍官兵依100年12月31以前實際工作情形,於101年以後領取之各項勞務報酬(例如海軍潛水人員津貼、高壓氧陪艙費及按實際出席次數給付之兼職費等)。 5.國軍官兵依100年12月 31日以前發布之行政命令而得領取之各項工作獎金及績優獎勵金,於101年以後給付者。 6.國軍官兵99年以前年終工作獎金及考績獎金,於101年以後補發者。 7.至國軍官兵於100年12月31日以前領取之薪資所得,如有溢領而於101年以後繳回者,非屬繳還年度所得之減少,尚無更正繳回年度所得問題。 (財政部100年9月19日台財稅字第 號函) 【註:101年起給付托兒所、幼稚園、公私立國民中小學教職員薪資遇有上述情形者,亦可參照辦理。】

。 5.國軍官兵依100年12月 31日以前發布之行政命令而得領取之各項工作獎金及績優獎勵金,於101年以後給付者。 6.國軍官兵99年以前年終工作獎金及考績獎金,於101年以後補發者。 7.至國軍官兵於100年12月31日以前領取之薪資所得,如有溢領而於101年以後繳回者,非屬繳還年度所得之減少,尚無更正繳回年度所得問題。 (財政部100年9月19日台財稅字第 號函) 【註:101年起給付托兒所、幼稚園、公私立國民中小學教職員薪資遇有上述情形者,亦可參照辦理。】")

27

(財政部95/06/06 台財稅字09504527890號函) 健康檢查費 一、原則: 二、例外:

公、教、軍、警、公私事業職工由服務單位支領或給付之健康檢查費、立法委員等各級民意代表依規定由各該民意機構支領或給付之健康檢查費及全民健康保險以外之人身保險費,係屬職務上取得之補助費,核屬所得稅法第14條第1項第3類規定之薪資所得,依法應併計取得年度綜合所得總額課稅。 (財政部95/06/06 台財稅字 號函) 不因該等健康檢查費或保險費係為檢據核銷,由單位機構直接支應或採直接撥發受領人而有別。 二、例外: 雇主依規定對在職勞工應施行之定期健康檢查不視為該勞工之薪資所得 雇主依勞工安全衛生法第12條第1項規定對於在職勞工應施行之定期健康檢查,及對於從事特別危害健康之作業者,應定期施行特定項目之健康檢查,其依同法條第2項規定負擔之健康檢查費,不視為該勞工之薪資所得,無本部95年6月6日 台財稅字 號函(附影本)之適用。惟雇主於雇用勞工時,對於勞工應施行體格檢查所負擔之費用,仍應依上開本部規定,視為勞工之薪資所得。 (財政部95/08/09 台財稅字第 號函) 三、自95年度起,營利事業支付財團法人醫院之醫療費用,免予扣繳所得稅,但應依所得稅法第89條第3項規定,將給付醫療費用之所得資料列單申報主管稽徵機關。

不因該等健康檢查費或保險費係為檢據核銷,由單位機構直接支應或採直接撥發受領人而有別。 二、例外: 雇主依規定對在職勞工應施行之定期健康檢查不視為該勞工之薪資所得. 雇主依勞工安全衛生法第12條第1項規定對於在職勞工應施行之定期健康檢查,及對於從事特別危害健康之作業者,應定期施行特定項目之健康檢查,其依同法條第2項規定負擔之健康檢查費,不視為該勞工之薪資所得,無本部95年6月6日 台財稅字 號函(附影本)之適用。惟雇主於雇用勞工時,對於勞工應施行體格檢查所負擔之費用,仍應依上開本部規定,視為勞工之薪資所得。 (財政部95/08/09 台財稅字第 號函) 三、自95年度起,營利事業支付財團法人醫院之醫療費用,免予扣繳所得稅,但應依所得稅法第89條第3項規定,將給付醫療費用之所得資料列單申報主管稽徵機關。")

28

補發薪資 一、 公司補發其他各月份之數額,應依非每月給付之薪資扣 繳所得稅款。(財政部59/07/09台財稅第25193號令)

一、 公司補發其他各月份之數額,應依非每月給付之薪資扣 繳所得稅款。(財政部59/07/09台財稅第25193號令) 二、 因案停職後,原服務機關一次補發停職期間之薪資,屬 實際補發年度之所得,應於給付時,依規定之扣繳率扣 取稅款。 三、 納稅義務人領取一次補發停職期間之薪資所得,其屬補發 以前年度部分,應於辦理復職當年度綜合所得稅結算申報 時,於申報書中註明補發之事實 及金額,除檢附相關之 扣(免)繳憑單外,並檢附補發各年度薪資所得明細表,俾 供稽徵機關計算補徵各該年度綜合所得稅。其屬補發復職 當年度之薪資部分,仍應 併入復職當年度綜合所得總額 ,課徵所得稅。

二、 因案停職後,原服務機關一次補發停職期間之薪資,屬. 實際補發年度之所得,應於給付時,依規定之扣繳率扣. 取稅款。 三、 納稅義務人領取一次補發停職期間之薪資所得,其屬補發. 以前年度部分,應於辦理復職當年度綜合所得稅結算申報. 時,於申報書中註明補發之事實 及金額,除檢附相關之. 扣(免)繳憑單外,並檢附補發各年度薪資所得明細表,俾. 供稽徵機關計算補徵各該年度綜合所得稅。其屬補發復職. 當年度之薪資部分,仍應 併入復職當年度綜合所得總額. ,課徵所得稅。")

29

薪資所得鐘點費(50)及執行業務所得演講費(9B)之區分

若為訓練研習課程之一部份(如各種訓練班及按排定課稅上課),所給付講者之酬勞即屬薪資所得之鐘點費。換句話說,如果授課人員雖係專家、學者而授課內容為專業性之專題演講,但只要是屬於整個訓練課程之一部份,則其領取之酬勞仍屬鐘點費。 係非屬訓練研習課程之一部份,只是單純的請講者就某一議題做專題演講,給付講者之酬勞即屬執行業務所得之演講費。

,所給付講者之酬勞即屬薪資所得之鐘點費。換句話說,如果授課人員雖係專家、學者而授課內容為專業性之專題演講,但只要是屬於整個訓練課程之一部份,則其領取之酬勞仍屬鐘點費。 係非屬訓練研習課程之一部份,只是單純的請講者就某一議題做專題演講,給付講者之酬勞即屬執行業務所得之演講費。")

30

退職所得 退職所得:個人領取之退休金、資遣費、退職金、終身俸非屬保險給付之養老金及依勞工退休金條例規定辦理年金保險之保險給付等所得均屬之,但個人領取歷年自薪資所得中自行繳付之儲金或依勞工退休金條例規定提繳之年金保險費,於提繳年度已計入薪資所得課稅部份及其孳息,不在此限。 退職所得均按給付額減除定額免稅後之餘額辦理扣繳。給付予中華民國境內居住之個人應扣繳6%,給付予非中華民國境內居住之個人則應扣繳18%。(各類所得扣繳率標準第2條第1項第9款、第3條第1項第11款) ★自行提撥6%買年金保險所支付保險費不得當作保險費之列舉扣除額。

★自行提撥6%買年金保險所支付保險費不得當作保險費之列舉扣除額。")

31

退職所得 一、一次領取退職所得者,其102年度所得額之計算方式如下: (一)一次領取總額在175,000元乘以退職服務年資

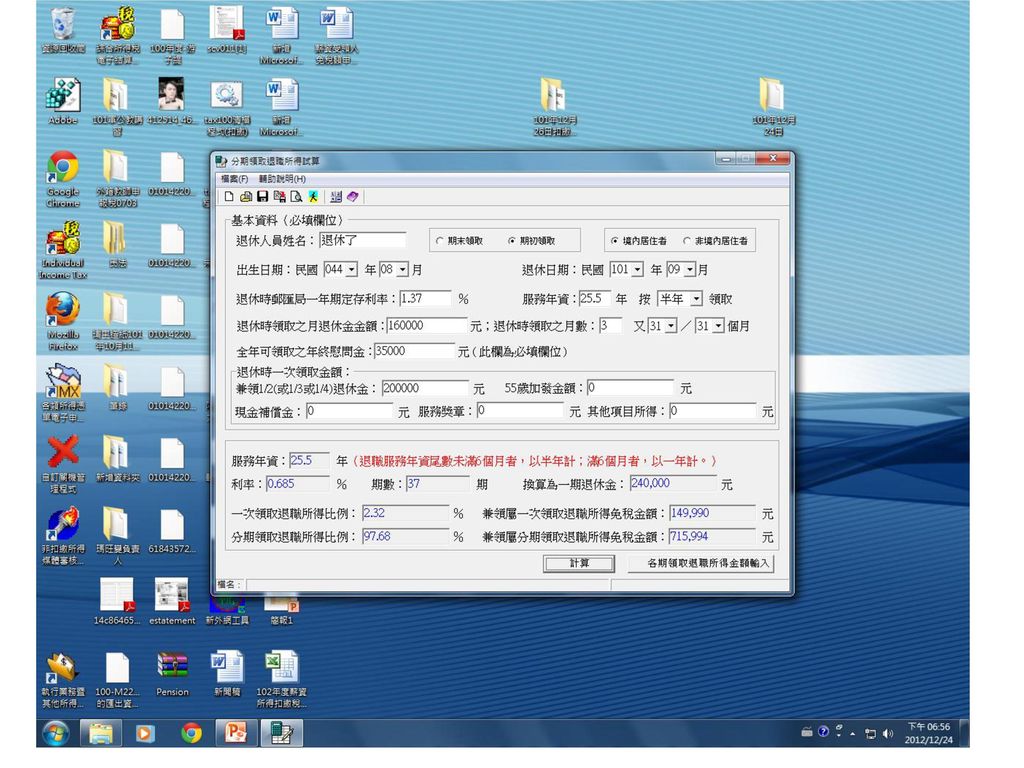

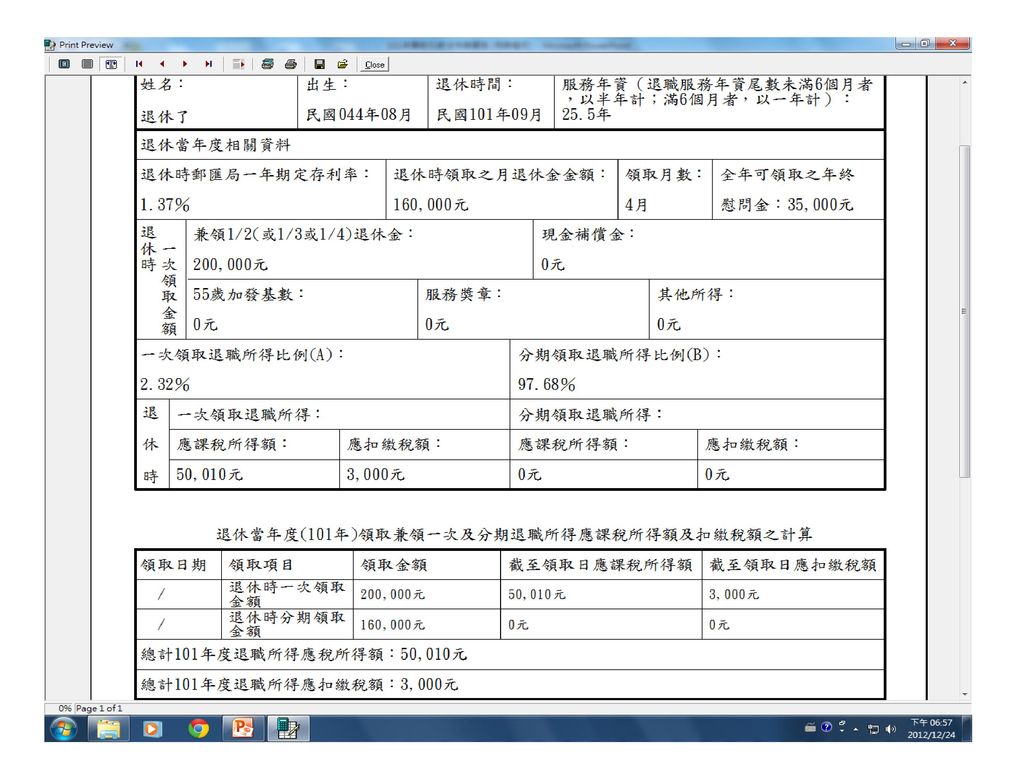

之金額以下者,所得額為0。 (二)超過175,000元乘以退職服務年資之金額,未 達351,000元乘以退職服務年資之金額部分, 以其半數為所得額。 (三)超過351,000元乘以退職服務年資之金額部 分,全數為所得額。 二、分期領取退職所得者,102年度以全年領取總額,減 除758,000元後之餘額為所得額。(所14-4)3%千 31

超過175,000元乘以退職服務年資之金額,未. 達351,000元乘以退職服務年資之金額部分, 以其半數為所得額。 (三)超過351,000元乘以退職服務年資之金額部. 分,全數為所得額。 二、分期領取退職所得者,102年度以全年領取總額,減. 除758,000元後之餘額為所得額。(所14-4)3%千. 31.")

34

退職所得 退休公務人員依行政院「退休人員照護事項」規定,領取三節(春節、端午節及中秋節)慰問金,係屬政府之贈與,依所得稅法第4條第1項第17款規定,可免納所得稅。 (財政部 台財稅第 號函) 分期領取退職所得之退休公務人員,其於退休當年度或以後年度領取之年終慰問金或子女教育補助費,核屬所得稅法第14條第1項第9款規定之退職所得。 (財政部 台財稅字第 號令) 依「公務人員領有勳章榮譽紀念章發給獎勵金實施要點」發給之獎勵金,係針對公務人員在職期間領有勳章、獎章、榮譽紀念章者,於其退休或死亡時給與之額外報酬,性質同於退休金或撫卹金。 (財政部 台財稅字第 號函)

依「公務人員領有勳章榮譽紀念章發給獎勵金實施要點」發給之獎勵金,係針對公務人員在職期間領有勳章、獎章、榮譽紀念章者,於其退休或死亡時給與之額外報酬,性質同於退休金或撫卹金。 (財政部 台財稅字第 號函)")

35

退職所得 (退職服務年資之計算標準) 一、支領一次退職所得之軍、公、教及政務人員,依所得稅法第14條第1項第9類第1款規定計算所得額時,有關「退職服務年資」應以實際服務年資為計算標準。所稱「實際服務年資」以曾任由公庫支給薪給之職務之服務年資計算之。但前已領取退離職給與或曾任技工、工友之年資,如已辦理退職領取退職金者,是項年資應不予計入。 二、軍、公、教及政務人員於退撫新制實施後退休(伍、職),其退職服務年資中屬退撫新制實施後之服務年資部分,仍應併入前項「實際服務年資」計算之。

,其退職服務年資中屬退撫新制實施後之服務年資部分,仍應併入前項「實際服務年資」計算之。")

36

退職所得 (退職服務年資之計算標準) 三、另依私立學校法第57條(編者註:現行第63條)第2項規定,私立學校校長、教師經主管教育行政機關審定、登記、檢定合格或核定有案者,於轉任公立學校核敘資格及薪給時,其服務年資得合併採計。其於公立學校辦理退休、撫卹、資遣時,除已在私立學校辦理退休或資遣之年資應予扣除外,其服務年資得合併計算。準此,公立學校校長、教師辦理退休、撫卹、資遣時,前項所稱實際服務年資,以經採認併計之公私立學校服務年資計算之。 四、政府各級機關給付退職所得時,應以「發給機關」之責應扣繳單位主管為扣繳義務人依法辦理扣繳。(財政部91/01/04台財稅字第 號令)

第2項規定,私立學校校長、教師經主管教育行政機關審定、登記、檢定合格或核定有案者,於轉任公立學校核敘資格及薪給時,其服務年資得合併採計。其於公立學校辦理退休、撫卹、資遣時,除已在私立學校辦理退休或資遣之年資應予扣除外,其服務年資得合併計算。準此,公立學校校長、教師辦理退休、撫卹、資遣時,前項所稱實際服務年資,以經採認併計之公私立學校服務年資計算之。 四、政府各級機關給付退職所得時,應以「發給機關」之責應扣繳單位主管為扣繳義務人依法辦理扣繳。(財政部91/01/04台財稅字第 號令)")

37

執行業務所得 常見的自由職業者:律師、會計師、建築師、土木、電機等技師、醫師、藥師、助產士、保險經紀人、記帳士(以上皆須取有證書或執照)、代書、代客記帳業者、工匠、歌唱、演藝人、著作人、編劇者、漫畫家…等。(所11條第1項) 實務上對執行業務所得之判斷標準: 是否自付盈虧 是否受有競業禁止之約束 是否接受指揮調度 是否具有薪資所得的特性(例如:享有健勞保、底薪、職工福利……等等。) 是否具有專門職業之資格 是否應辦理營利事業登記或同業利潤標準訂有是項業別

是否具有專門職業之資格. 是否應辦理營利事業登記或同業利潤標準訂有是項業別.")

38

執行業務所得 所得稅法第4條第1項第23款所稱稿費、樂譜、作曲、編劇、漫話等收入,指以本人著作或翻譯之文稿、樂譜、樂曲、劇本及漫話等,讓售與他人出版或自行出版或在報章雜誌刊登之收入。(所得稅法施行細則§8條之5) 個人因翻譯書籍文件而取得之翻譯費,及因修改、增刪、調整文稿之文字計給之酬費,如改稿費、審查費、審訂費等,除屬基於僱用關係取得者屬薪資所得外,為稿費性質,可適用所得稅法第4條第23款規定,定額免納所得稅。(財政部68/8/11台財稅第35590號函)

")

39

執行業務所得 參加文化作品競賽,其所獲得之獎金或給與,其所得類別區別如下: 一、入選文化作品於展覽結束後退還參展人者,所頒發入選作品獎金,應認屬所得稅法第14條第1項第8類競賽之獎金。 二、入選文化作品不發還得獎人,其版權為舉辦機關所有者,所頒發入選作品獎金,應認屬所得稅法第4條第1項第23款規定之稿費收入。 該局呼籲,個人取得之獎金不論屬稿費收入或競賽之獎金,應併取得年度綜合所得稅申報納稅,惟屬稿費收入者,可於減除18萬元後之餘額列入申報。 (財政部74.9.6台財稅21714號函)

")

40

執行業務所得 現役軍人依「各機關學校稿費支給要點」支領之稿費、國軍準則編審作業稿酬(譯審稿費、準則編修稿費、撰稿費、審查費)及依「國軍廣播、電視節目製作經費表」支領之稿費(節目稿、評論稿、廣播劇本稿、民俗曲藝稿、插播稿及作(曲)詞),可參照財政部86年2月26日台財稅第 號函規定,定額免納所得稅。( 台財稅字第 號函)

及依「國軍廣播、電視節目製作經費表」支領之稿費(節目稿、評論稿、廣播劇本稿、民俗曲藝稿、插播稿及作(曲)詞),可參照財政部86年2月26日台財稅第 號函規定,定額免納所得稅。( 台財稅字第 號函)")

41

競技競賽機會中獎獎金 競技競賽機會中獎獎金:凡參加舉辦地點在中華民國境內之各項競技、競賽及機會中獎活動所取得之獎金或給與。

競技、競賽或機會中獎之獎項,如係實物,應按取得時,政府規定之價格或認可之兌換率折算,未經政府規定者,以當地時價計算所得額辦理扣繳。(所得稅法施行細則第89條之1:本法第88條第1項規定之各類扣繳所得,如為實物、有價證券或外國貨幣,適用本法第14條第2項規定計算。 ) 獎品憑購入發票之金額或自行生產之成本為獎額,由中獎人繳付扣繳稅款。

獎品憑購入發票之金額或自行生產之成本為獎額,由中獎人繳付扣繳稅款。")

42

第10類:其他所得 其他所得:取自中華民國境內,且無法明確歸屬第14條第1至9類之所得,如幼稚園補習班收入、職工福利金、員工認股權憑證差額利益、結構型商品交易所得等等。 42

43

第10類:其他所得 (公司機關團體之捐贈) 自98年1月1日起,營利事業或機關團體對符合所得稅法第11條第4項所稱之教育、文化、公益、慈善機關或團體之捐贈,應確實依所得稅法第89條第3項規定列單申報主管稽徵機關並填發免扣繳憑單,請各地區國稅局適時對扣繳義務人及受贈之機關團體加強宣導;至於97年12月31日以前之捐贈案件,免再通知扣繳義務人限期補報或填發免扣繳憑單。 ( 台財稅字第 號) 98年度各類所得扣繳暨免扣繳憑單, 於「其他所得」類別欄項,增列97「受贈所得」細項代碼。 43

98年度各類所得扣繳暨免扣繳憑單, 於「其他所得」類別欄項,增列97「受贈所得」細項代碼。 43.")

44

第10類:其他所得 (核釋公益慈善團體對海外捐贈應否辦理扣繳規定)

一、所得稅法第11條第4項規定之教育、文化、公益、慈善機關或團體(以下簡稱國內機關團體)對外國機關團體或非中華民國境內居住之個人之捐贈,受贈人取得之捐贈核屬所得稅法第8條第11款規定在中華民國境內取得之其他收益。該捐贈除屬國際間發生重大天災、事變,經主管機關核准進行國際人道救(捐)助,或符合所得稅法及其他法律規定免稅者外,應依所得稅法規定課徵所得稅。 二、國內機關團體捐贈外國機關團體,依所得稅法第88條、第89條、第92條及各類所得扣繳率標準第3條規定應辦理扣繳及扣繳申報而未辦理者,稽徵機關應加強宣導並輔導扣繳義務人於99年12月31日以前,依稅捐稽徵法第48條之1規定自動補繳短扣之稅額並補辦扣繳申報,並自原定應扣繳稅款繳納期限屆滿之次日起至補繳短扣稅額之日止,按日加計利息一併徵收,免依所得稅法第114條規定處罰;其於100年1月1日以後,經稽徵機關查獲者,無上開加計利息免罰規定之適用。 ( 台財稅字第 號函) 44

對外國機關團體或非中華民國境內居住之個人之捐贈,受贈人取得之捐贈核屬所得稅法第8條第11款規定在中華民國境內取得之其他收益。該捐贈除屬國際間發生重大天災、事變,經主管機關核准進行國際人道救(捐)助,或符合所得稅法及其他法律規定免稅者外,應依所得稅法規定課徵所得稅。 二、國內機關團體捐贈外國機關團體,依所得稅法第88條、第89條、第92條及各類所得扣繳率標準第3條規定應辦理扣繳及扣繳申報而未辦理者,稽徵機關應加強宣導並輔導扣繳義務人於99年12月31日以前,依稅捐稽徵法第48條之1規定自動補繳短扣之稅額並補辦扣繳申報,並自原定應扣繳稅款繳納期限屆滿之次日起至補繳短扣稅額之日止,按日加計利息一併徵收,免依所得稅法第114條規定處罰;其於100年1月1日以後,經稽徵機關查獲者,無上開加計利息免罰規定之適用。 ( 台財稅字第 號函) 44.")

45

第10類:其他所得 (核釋機關團體轉贈受捐贈物品予須受救助個人 徵免稅規定)

所得稅法第11條第4項規定之教育、文化、公益、慈善機關或團體(以下簡稱機關團體)接受會員或外界捐贈之物品(含食品),如未有轉售情事,僅將該受贈物品(含食品)依其創設目的從事公益慈善活動轉贈予須受救(捐)助之個人或其他機關團體,得由機關團體自行設簿登記管理,依據實際受贈及轉贈事實,於登記簿載明捐贈人、捐贈日期、受贈品名、數量及受贈經手人之簽章證明;轉贈之受贈人、轉贈日期、轉贈品名、數量及轉贈經手人之簽章證明,免列入首揭機關團體之收入及支出計算。 機關團體依其創設目的從事公益慈善活動將會員或外界捐贈物品(含食品)轉贈予受救(捐)助之個人,如屬支應其基本生活或應付急難所需,則尚無所得發生,機關團體免依所得稅法第89條第3項規定,列單申報主管稽徵機關。 ( 台財稅字第 號 ) 45

接受會員或外界捐贈之物品(含食品),如未有轉售情事,僅將該受贈物品(含食品)依其創設目的從事公益慈善活動轉贈予須受救(捐)助之個人或其他機關團體,得由機關團體自行設簿登記管理,依據實際受贈及轉贈事實,於登記簿載明捐贈人、捐贈日期、受贈品名、數量及受贈經手人之簽章證明;轉贈之受贈人、轉贈日期、轉贈品名、數量及轉贈經手人之簽章證明,免列入首揭機關團體之收入及支出計算。 機關團體依其創設目的從事公益慈善活動將會員或外界捐贈物品(含食品)轉贈予受救(捐)助之個人,如屬支應其基本生活或應付急難所需,則尚無所得發生,機關團體免依所得稅法第89條第3項規定,列單申報主管稽徵機關。 ( 台財稅字第 號 ) 45.")

46

第10類:其他所得 (99.11.24台財稅字第09904522140號令補充核釋本部99年9月24日台財稅字第09900181010號令規定)

一、該令所稱經主管機關核准進行之國際人道救(捐)助,免依所得稅法規定課徵所得稅之範圍,除國際間之重大天災、事變外,尚包括下列國際救(捐)助: (一)對不可抗力之災害、戰爭、政變或其他經主管機關核准威脅人類生存或發展之情事所為之生活扶助、醫療補助、急難救助、災害救助。 (二)依國內機關團體之創設目的從事濟貧、教育或醫療等國際人道救援,維持受捐贈人基本生活、教育及醫療品質,以重建其生活秩序之救(捐)助。 46

助,免依所得稅法規定課徵所得稅之範圍,除國際間之重大天災、事變外,尚包括下列國際救(捐)助: (一)對不可抗力之災害、戰爭、政變或其他經主管機關核准威脅人類生存或發展之情事所為之生活扶助、醫療補助、急難救助、災害救助。 (二)依國內機關團體之創設目的從事濟貧、教育或醫療等國際人道救援,維持受捐贈人基本生活、教育及醫療品質,以重建其生活秩序之救(捐)助。 46.")

47

利息所得 利息所得:自中華民國各級政府、中華民國境內之法人及中華民國境內居住之個人所取得之利息。如個人存放銀行之存款、可到期還本之有獎儲蓄券中獎獎金、購買公債、公司債、金融債券、各種短期票券、受益證券或資產金融基礎證券所分配之利息,及從事附條件交易,到期賣回金額超過原買入金額部分等等。 公、教、軍、警人員「退休金優惠存款利息」,屬所得稅法第14條第1項第4類利息所得,應併入個人之綜合所得總額計算所得稅。

48

租賃與權利金所得 租賃與權利金所得:以在中華民國境內之財產出租之租金所得,財產出典典價經運用之所得,或專利權、商標權、著作權、秘密方法及各種特許權利,因在中華民國境內供他人使用所取得之權利金。

49

逾期繳納扣繳稅款 應加徵滯納金或加徵利息?

扣繳義務人逾規定期限繳納所扣稅款者,每逾2日加徵1%滯納金。 在檢舉或調查前自動補繳已扣稅款或補扣補繳者之處理: 扣繳義務人於給付各類所得時,未依法扣繳稅款,在未經檢舉及未經稽徵機關進行調查前,自動補扣並繳納稅款者,尚不發生滯納問題,亦免依所得稅法第114條規定處罰,惟應適用稅捐稽徵法第48條之1規定,加計利息一併徵收。 扣繳義務人於給付各種所得時,如已扣取稅款而未依規定期限向公庫繳納稅款者,尚非所得稅法第114條第1款所稱「應扣未扣」或「短扣」稅款之情形,免依該法條規定處罰;應查明有無侵占已扣取稅款情事,依稅捐稽徵法第42條第2項規定辦理。至其在未經檢舉及未經稽徵機關進行調查前自動繳納,係屬遲延繳納,應無稅捐稽徵法第48條之1規定之適用,仍應依所得稅法第114條第3款規定加徵滯納金。 (財政部74/10/29台財稅第24073號函)

")

50

違章處罰-111條(未申報免扣繳憑單) 未依限申報或未如期填發免扣繳憑單。 屬政府機關、公立學校、公營事業者,通知其主管機關議處。

屬私人團體或私立學校、私營事業、破產財團及執行業務者,處1,500元罰鍰,並責限補報或填發;逾期仍不補報或填發,按給付額處5%罰鍰,但最低不得少於3,000元、最高不得超過90,000元;逾期自動補報或填發者,處750元罰鍰;其給付總額在1,500元以下者,按給付總額1/2處罰。 50

51

違章處罰-114條(違反扣繳義務) 扣繳義務人未依規定扣繳稅款者,除限期責令補繳應扣未扣或短扣之稅款及補報扣繳憑單外,並按應扣未扣或短扣之稅額處1倍以下之罰鍰;其未於限期內補繳應扣未扣或短扣之稅款,或不按實補報扣繳憑單者,應按應扣未扣或短扣之稅額處3倍以下之罰鍰。 扣繳義務人已依本法扣繳稅款,而未依規定之期限按實填報或填發扣繳憑單者,除限期責令補報或填發外,應按扣繳稅額處20%之罰鍰。但最高不得超過20,000元,最低不得少於1,500元;逾期自動申報或填發者,減半處罰。經稽徵機關限期責令補報或填發扣繳憑單,扣繳義務人未依限按實補報或填發者,應按扣繳稅額處3倍以下之罰鍰。但最高不得超過45,000元,最低不得少於3,000元。

Similar presentations

本校教職員工退休 撫卹資遣辦法 ( 舊制 ) 學校法人及其所屬私 立學校教職員退休撫 卹離職資遣條例 ( 新制 ) 學校法人及其所屬私 立學校教職員退休撫 卹離職資遣條例 (>")

全民健康保險法 §31 費率:第一年 2 % 就源扣取:由扣費義務人於給付時扣取,並於給付 日之次月底前向保險人繳納 個人雇主 補充 保費 保險對象.>")

勞保費試算步驟教學>")

給付所得(類別、徵免) 所得人身分別(居住者、非居住者)>")