Download presentation

1

职业责任保险 郝豫华

2

职业责任保险提纲 责任保险概述 责任保险市场中中资与外资竞争现状 职业责任保险基本知识 几种具体职业责任保险介绍 职业责任保险市场现状

职业责任保险存在问题及对策

3

责任保险概述 责任保险是以被保险人因过失或侵权对第三方造成伤害后,依法应承担以赔偿责任为保险标的的保险。

4

责任险业务本来极具成长空间,在发达国家,责任险占产险的比例高达30%-50%,但在我国,由于软环境的限制,责任险却“沦落”为中资保险公司眼中的“鸡肋”。

5

据中国保监会近日统计,2004年我国责任保险业务共实现保费收入32. 88亿元,同比减少1. 95亿元,负增长5

据中国保监会近日统计,2004年我国责任保险业务共实现保费收入32.88亿元,同比减少1.95亿元,负增长5.59%。责任险保费收入仅占财产险保费收入的3.02%,同比减少0.99个百分点。 由于种种原因,中资保险公司将责任险业务视作一个“麻烦”的险种。 政策法规环境的不健全和市场竞争激烈,以及中资保险公司对推广低利润的责任险业务缺乏积极性等“内因”,再加上外资企业的步步紧逼使得中资公司在责任保险市场中节节败退。

6

“ “政策法规环境不够完善,尤其民事责任法律法规不健全,执行缺乏力度,受害方合法权益往往得不到有效的保护,这些都是影响责任保险发展的关键因素。”中央财经大学保险系主任郝演苏 由于种种原因,中资保险公司将责任险业务视作一个“麻烦”的险种。

7

责任险业务衰退,表面上是因为国家保险政策的不完善,再加上市场竞争激烈,中资保险公司对责任险业务缺乏积极性。而事实上,盈利能力和营销能力有限的本土保险公司在低利润的责任保险市场中难以抗衡而一再败北。

8

国内保险公司的股本回报率远低于国际平均水平。从过去两年的情况看,美国、英国可比公司非寿险资金的投资收益率为10%左右,寿险为12%左右,远高于国内寿险、非寿险公司的投资收益率。 我国上市保险公司若达到国外可比公司相同的股本回报率,在其他条件不变的条件下,就必须在承保业务领域获取更高的承保利润,以弥补投资收益的不足,以确保我国保险企业在国际保险市场与资本市场上的竞争能力。 中国人民保险公司董事长唐运祥

9

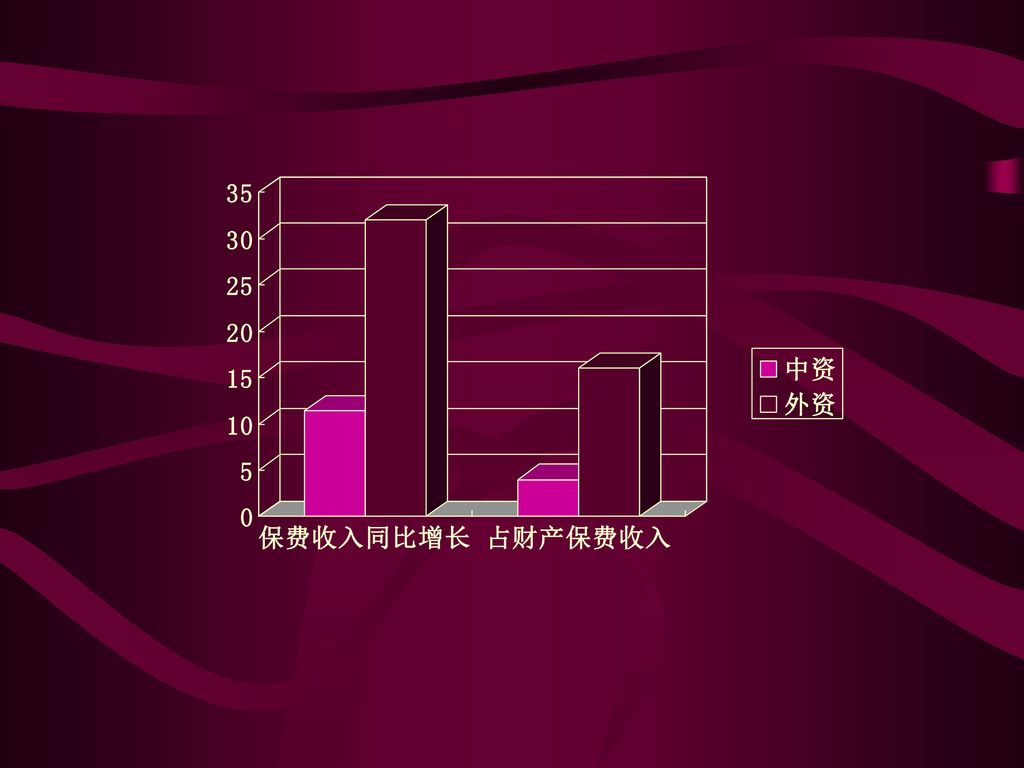

根据保监会2003年数据显示,2003年的前6个月,中资保险公司的责任险保费收入同比增加11

根据保监会2003年数据显示,2003年的前6个月,中资保险公司的责任险保费收入同比增加11.4%,占财产保费收入的4%。而外资公司责任险的保费收入同期增长却高达32%,占其财产险保费收入的16%。2004年末,保监会国际部主任孟昭亿表示,外资保险公司在中国的发展速度,已经达到中资保险公司增速的2到3倍。2004年上半年,外资产险公司保费收入同比增长47.1%;而同期,全国财产险保费收入增长只有23%。 “车险、企财险和货运险是中资产险公司的主要业务来源,而从外资产险公司来看,其最擅长的是责任险、货运险、保证保险、信用保险等。”华泰财产保险公司责任险高级核保人康英说。 责任险业务本来极具成长空间,在发达国家,责任险占产险的比例高达30%-50%,但在我国,由于软环境的限制,责任险却“沦落”为中资保险公司眼中的“鸡肋”

11

据保监会统计,截至2004年9月底,共有39家外资保险公司在中国设立了70家保险营业机构。2004年对外资保险公司开展责任险业务的限制已经有所松动,而在2005年,“保监会将积极引进在责任险和农业险等方面有专长的外资保险公司,同时鼓励外资保险公司到中西部和东北地区设立营业机构,带动相关业务和相关地区的保险市场发展。”中国保监会主席吴定富1月7日在全国保险工作会议上作出了上述表示。

12

中资与外资竞争现状 业务萎缩政策有原因 外资卡位,蓄势待发 等待观望,延误战机

13

职业责任保险概述 近些年,国内财产保险公司开发的新险种以责任险类居多,其中又以职业责任险为主。目前国内保险公司提供的职业责任保险产品包括执业律师职业责任险、注册会计师职业责任险、医疗机构职业责任险、设计师职业责任险、监理师职业责任险、旅行社责任险、保险经纪人职业责任险、保险公估人职业责任险、物业管理责任险等

14

职业责任保险的费率确定是一个非常复杂的问题。各种职业都有自身的风险与特点,因此也需要有不同的费率。一般来说,厘定责任保险的费率或收取职业责任保险的保险费,应着重考虑下列因素:职业种类,指被保险人及其雇员所从事的专业技术工作;工作场所,指被保险人从事专业技术工作的所在地区;业务数量,指被保险人每年提供专业技术服务的数量、服务对象的多寡等;被保险人及其雇员的专业技术水平;被保险人及其雇员的工作责任心和个人品质;被保险人职业责任事故的历史统计资料及索赔、处理情况;赔偿限额、免赔额和其他承保条件等。在综合考虑上述因素以后,保险人制订出标准不一的保险费率,以适应各类专业技术人员投保不同的职业责任保险的需要。

15

在职业责任事故导致的索赔发生后,保险人应进行严格审查。如果确属保险人应当承担的责任事故损失,保险人应当按照合同迅速办理。一般而言,保险人承担的赔偿责任有赔偿金和法律费用两项。在赔偿金方面,保险人或者采取规定一个累计的赔偿限额,而不是规定每次事故赔偿限额的办法;或者采取规定每次事故赔偿限额而不规定累计限额办法。法律诉讼费用则在赔偿限额之外另行计算。如果被保险人最终赔偿金额超过了保险赔偿限额,则保险人只能按比例分担法律费用。

16

几种职业责任保险介绍 医疗责任保险 律师职业责任保险 IT职业责任保险 工程监理职业责任保险 董事责任保险 注册会计师职业责任保险

旅行社职业责任保险

17

医疗责任保险是指在保险期限或追溯期及承保区域范围内,被保险人在从事与其资格相符的诊疗护理工作中,因过失发生医疗事故或医疗差错造成依法应由被保险人承担的经济赔偿责任,并由被保险人在保险有效期限内首次提出索赔申请的,保险人负责赔偿的保险产品。

18

按照国际惯例,医疗事故的善后处理,主要依托的是医务人员职业风险保险制度,一般一个医生近1/3的收入都用于购买保险,而一旦出现医疗事故或医疗差错,赔偿责任就落到保险公司身上,医院也不会为赔偿问题与患者扯皮。更为重要的是,通过责任保险,可以检测一个医务人员工作水平的高低,帮助患者正确地选择医院,将一批素质差的医务人员无情淘汰出局。

19

在欧美地区,医疗机构投保医疗责任保险几乎高达100%,医疗责任保险几乎已与医生的职业生涯融为一体。医疗机构投保医疗责任保险:

一方面,可以及时转嫁医院和医护人员的从业风险。医院在发生医疗纠纷后可以通知保险公司,由保险公司出面处理相关的问题,并在尽量短的时间内,使患者获得保险赔偿,从而使医院免受经济损失,保持经营的稳定和营业秩序的正常。 另一方面,可以解除医疗机构后顾之忧,促进医疗卫生事业的持续健康发展。医务人员可以从繁多的医疗纠纷案件中解脱出来,专心致志地提高自身的医疗水平,从而提高医院信誉和市场竞争力。

20

我国近年来医疗责任保险由冷变热的原因 其一,医疗机构风险意识和自我保护意识的不断增强。 其二,医疗纠纷实行举证责任倒置规定的出台和实施。

21

律师责任保险属于职业责任保险范畴,赔偿责任包括三项:一是,在保险单规定的期间,被保险人在中华人民共和国境内从事诉讼或非诉讼业务时,由于疏忽或过失给委托人造成经济损失,依法应承担的经济赔偿责任,由保险公司赔偿;二是,保险事故发生后,律师事务所和委托人上访不能通过协商解决,可能引起诉讼,如果在诉讼前律师事务所征得了保险公司的书面同意,那么产生的有关费用由保险公司承担,包括案件受理费、鉴定费、律师费等;三是,发生保险责任事故后,被保险人为缩小或减少赔偿责任所支付的必要的、合理的费用,保险公司负责赔偿,如抢救费等。但对于因战争、自然灾害等不可抗力因素造成的损害、被保险人无有效执业证书和故意行为所产生的责任,保险人是不负责赔偿的。此外,精神损害也不属于保险责任。

22

电脑顾问职业责任保险 “电脑顾问职业责任保险”是针对从事脑硬件、软件、咨询或其他电脑服务工作的专业人员而特别设计的职业责任保险。该类职业责任保险主要承保电脑专业人员因履行职业服务过程中产生的任何过失、过错或疏忽,包括因此而引起的合同违约责任。该保险赔偿的损失包括损害赔偿金和抗辩费用,并扩大承保文件损失、证人出庭雇员的欺诈不诚实行为和知识产权侵权等所引起的赔偿损失。在该保险项下,被保险人实际上包括了被保险公司所有履行职业服务的任何过去、现在或未来的合伙人、董事、高级职员或雇员。

23

监理单位责任保险的主要内容是只针对监理单位根据委托监理合同在提供监理服务时,由于疏忽行为、错误或失职而造成业主或依赖于这种服务的第三方的损失,这种行为必须是无意的,且仅仅限于监理服务范围内的行为,而不负责和专业范围无关的疏忽行为而造成的损失。

24

? 监理保险市场方面,以上海为例,他们2002年监理责任保险业务正式运作,当年有8家监理单位投保,全年投保金额总计近40亿元,其中两家监理企业属单项投保,投保金额约7亿元。2005年1-5月,有16家监理企业投保了单项或企业整体保险,可赔偿金额为2.37亿元。

25

监理责任保险是以监理责任为保险标的的保险,它能用来转移因为由于职业责任给业主或第三方造成的损失所必须承担的经济赔偿,从而使双方的利益都得到合理的保护。监理工程师职业责任保险在国内还没有设立,它和普通的职业责任保险有共同的一面,但也有其特殊的一面。

26

从某种程度上说,工程监理责任保险实质上是职业责任险,投保主体应是注册监理工程师而非监理企业。但注册监理工程师目前并不具备独立执业资格,因此非独立执业者可否作为投保主体,值得进一步研究和探索。

27

董事责任保险是以董事、经理向公司或第三者(股东、债权人等)承担民事赔偿责任为保险标的的一种保险。在现代市场经济条件下,董事、经理等经营者的风险、义务、责任日益加重。为了最大限度地激励优秀的经营者大胆从事工商业活动,为股东谋取最大的盈利,西方国家公司法往往规定董事责任保险制度,对董事、经理经营中的某些过失责任运用保险机制分散其风险。

承担民事赔偿责任为保险标的的一种保险。在现代市场经济条件下,董事、经理等经营者的风险、义务、责任日益加重。为了最大限度地激励优秀的经营者大胆从事工商业活动,为股东谋取最大的盈利,西方国家公司法往往规定董事责任保险制度,对董事、经理经营中的某些过失责任运用保险机制分散其风险。")

28

在列明的追溯期开始后,被保险人的注册会计师根据被保险人的授权承办国内注册会计师审计业务过程中,因过失行为未尽其业务上应尽之责任及义务,造成委托人及其利害关系人的直接经济损失,委托人及其利害关系人在保险期限内向被保险人提出索赔的,依法应由被保险人承担的赔偿责任,保险公司根据保险合同的有关规定负责赔偿。被保险人事先经保险公司书面同意所支付的有关诉讼费用及其他必要和合理的费用,保险公司也负责赔偿。 凡依法设立的会计师事务所均可投保。

29

在保险合同有效期内并在旅游合同规定的旅游日程期限内,在被保险人经营的旅游业务活动中由于被保险人或其雇员、代表的疏忽或过失造成游客的经济损失或费用,依法应由被保险人承担的赔偿责任,保险公司按保险合同规定负责赔偿。 赔偿范围主要包括:因人身伤亡引起的经济损失和费用、行李物品的遗失或损坏等等。发生保险责任事故时,被保险人抢救受伤的游客及施救游客的财产所支付必要和合理的费用,被保险人为处理保险事故所支付的诉讼费用以及经保险人书面同意的其他费用,保险人也负责赔偿。

30

职业责任保险中存在的问题 法律环境不够完善 人们的保险意识淡薄,保险知识缺乏 保险公司在产品开发中不够严谨

31

解决问题的三点建议 强化、细化相关法律法规,发展专业仲裁机构,为职业责任保险发展奠定基础。 引入强制保险制度,使职业责任保险向普及化发展。 加强市场调研,提高保险产品开发的规范化水平。

32

谢谢听讲! bye!

… 結 果咧 ~ 晚上老公公就送急診洗胃了。 老公公又去看病,有了前次經驗的藥劑 師很小心,醫生很謹慎的用國語告訴老 公公:「藥效六小時喔!」老公公很認.>")

.>")